Chào mọi người! Lâu rồi không đăng bài. Năm 2025 trôi qua nhanh như chớp với việc chào đón con gái mới và xây dựng tại Powerhouse, nhưng tôi không thể cưỡng lại việc chia sẻ quan điểm của mình về những meme DeFi nổi bật nhất năm 2025. Tôi đã làm điều này cho mỗi năm trong thập kỷ 2020 ( 2020 , 2021 , 2022 , 2023 , 2024 ). Tôi biết rằng dòng thời gian đang chuyển sang dự đoán năm 2026 nhưng tôi là người thích nhìn lại hơn.

Có rất nhiều sự tiêu cực trong không gian tiền điện tử nói chung, được thể hiện rõ nhất qua bài viết " Tiền điện tử đã chết " của Dougie Deluca, cho rằng văn hóa tiền điện tử sẽ không được chấp nhận ngay cả khi công nghệ blockchain được sử dụng rộng rãi. Điều đó có vẻ đúng bởi vì những sự thái quá của thập kỷ qua — các loại tiền điện tử gây tranh cãi (memecoin), các khoản đầu tư mạo hiểm vòng 1 (L1), game Web3, NFT — đã làm ô nhiễm môi trường.

Nhưng DeFi vẫn mang lại cảm giác là phần "sạch sẽ" nhất của tiền điện tử: thị trường minh bạch, các thành phần cơ bản có thể kết hợp và một nền văn hóa coi trọng cơ sở hạ tầng. Nếu văn hóa tiền điện tử phai nhạt, có lẽ các trào lưu về DeFi sẽ trở nên phổ biến hơn vì chúng gắn liền với tiện ích thay vì cảm xúc.

Rồi chúng ta sẽ thấy. Thế giới đang tiếp tục tiến nhanh đến một hệ thống tài chính vận hành bằng hợp đồng thông minh trên nền tảng kỹ thuật số hoàn toàn, nhưng nó sẽ trông như thế nào? Người ta chỉ có thể meme thôi.

Anh em nhà Solana đang ra sức quảng bá thị trường Vốn trực tuyến ; TradFi đã chấp nhận RWA ; Stripe đang sử dụng stablecoin như một con ngựa thành Troia ; hoặc có lẽ Coinbase và Robinhood hy vọng token sẽ nuốt chửng tất cả mọi thứ.

Tôi vẫn chọn DeFi làm nơi đầu tư của mình. Nó thú vị hơn nhiều.

Tóm lại, đây là những meme và biểu đồ nổi bật nhất về DeFi trong năm 2025.

1. THIÊN TÀI ỔN ĐỊNH

Thắng lợi lớn nhất của DeFi trong năm 2025 là động lực pháp lý cho stablecoin. Đạo luật GENIUS , được ký thành luật vào tháng 7, đã tạo ra khuôn khổ liên bang đầu tiên cho stablecoin thanh toán bằng cách yêu cầu tỷ lệ dự trữ 1:1 và phát hành được quy định . Nó có thể trở thành đạo luật lưỡng đảng quan trọng nhất được thông qua trong thập kỷ 2020 (hoặc Đạo luật CHIPs). Điều đó nói lên nhiều điều về sự bất hòa và trì trệ ở Washington hiện nay, nhưng nó còn nói lên nhiều hơn nữa về tiện ích không thể phủ nhận của tiền trên chuỗi. Stablecoin rất đơn giản, dễ hiểu và không mang theo gánh nặng đầu cơ.

Sau khi các quy định được thiết lập, giai đoạn áp dụng cuối cùng cũng đã đến. Chúng ta đang thấy ba nhóm khác biệt xuất hiện:

Tiết kiệm & Đầu tư (Nền tảng)

Thanh toán (Sự tăng trưởng)

Trí tuệ nhân tạo tác nhân (Tiên phong)

Các nhà phát hành rất thích nói về khối lượng giao dịch giao dịch , nhưng thực tế là phần lớn trong số 300 tỷ đô la hiện có trên chuỗi là để lưu trữ tài sản. Tổng nguồn cung stablecoin vẫn là thước đo cuối cùng để so sánh các chuỗi. Nhưng trong tương lai, câu chuyện tăng trưởng sẽ thay đổi.

Lĩnh vực thanh toán dự kiến sẽ bùng nổ vào năm 2026, dẫn đầu bởi thẻ stablecoin và sự "công nghệ tài chính hóa" của tiền điện tử. Trong khi đó, việc sử dụng các tác nhân AI dựa trên stablecoin nghe có vẻ hợp lý nhưng dường như vẫn còn khá xa vời.

Những gì stablecoin đã chứng minh là một mô hình kinh doanh bền vững. Stablecoin biến việc phân phối thành tiền gửi: giành được quyền kiểm soát ví và bạn sẽ thu được lợi nhuận từ chênh lệch giữa số dư dự trữ và phí giao dịch. Tether được biết đến rộng rãi là một trong những công ty sinh lời nhất thế giới , trong khi Circle đã xoa dịu những người chỉ trích trong năm nay với mức định giá trên thị trường chứng khoán công khai cao gấp 5 lần so với mức định giá của ngành một năm trước đó .

Hiện nay, stablecoin trông giống một chiến lược tạo doanh thu cho thế hệ sản phẩm tài chính tiêu dùng mới hơn là một tính năng của tiền điện tử.

Đọc thêm: Hiệp ước Stablecoin: Trật tự mới của tiền điện tử sau Đạo luật GENIUS

2. Ethereum L1

Trong nhiều năm, cả những người ủng hộ và phản đối Ethereum đều rao giảng về một tương lai đa chuỗi, nhưng câu chuyện của năm 2025 lại là câu chuyện về sự hợp nhất: các ứng dụng DeFi đã nhận ra rằng việc hiện diện ở khắp mọi nơi đều có cái giá của nó , và thanh khoản ngày càng tập trung vào một số ít chuỗi hơn. L1 của Ethereum vẫn đứng vững sau nhiều năm bị các đối thủ được đầu tư mạnh (và có động lực) cố gắng thu hút thanh khoản đi nơi khác.

Năm 2024, "các máy chủ L2 ký sinh" nằm trong danh sách những meme nổi bật nhất, nhưng việc tái cấu trúc tại Quỹ Ethereum đã giúp hệ sinh thái tập trung hơn vào việc mở rộng quy mô máy chủ L1 . Điều này thể hiện rõ: chi phí gas đang ở mức thấp nhất trong nhiều năm mặc dù số lượng giao dịch đạt mức cao kỷ lục . Việc tập trung lại vào L1 cũng không ảnh hưởng nhiều đến hệ sinh thái L2 của Ethereum. Base và Arbitrum là những hệ sinh thái lớn độc lập, trong khi việc ra mắt một máy chủ L2 trên Ethereum dường như là lựa chọn tối ưu nhất trong luận điểm "chuỗi ứng dụng".

Có vẻ như Ethereum có thể vừa có được lợi ích từ giao dịch (TradFi) vừa có được lợi ích từ chuỗi khối (chain). Vài năm tới sẽ chứng kiến sự bùng nổ của các công ty TradFi và Big Tech ra mắt các COMBO " stablecoin + chuỗi ". Sẽ có nhiều Robinhood và Celo nhận thấy lợi ích của việc trở thành L2 của Ethereum hơn là Tempo và Arc, những công ty phải bỏ công sức để ra mắt L1.

Sự hợp nhất này có thể định lượng được. Ethereum L1 vẫn giữ thị phần thống trị 57% trong nguồn cung stablecoin, nhưng câu chuyện thực sự nằm ở tín dụng: nó có 25 tỷ đô la các khoản vay đang hoạt động, gấp khoảng 10 lần so với các đối thủ cạnh tranh gần nhất ( Plasma và Solana ).

Điều đó không có nghĩa là Ethereum L1 sẽ là lựa chọn duy nhất ( đặc biệt là liên quan đến meme số 4 của năm nay ). Thị trường sẽ đủ lớn cho các lựa chọn thay thế, nhưng năm nay là năm mà Ethereum L1 đã khẳng định lại vị thế của mình.

3. Người quản lý rủi ro

Các nhà quản lý rủi ro – hay như tôi thích gọi, các nhà quản lý kho DeFi – là một trong những dấu hiệu rõ ràng nhất trong năm 2025 cho thấy DeFi đang trưởng thành. Nguồn gốc của họ bắt nguồn từ năm 2020 và Yearn, nhưng lĩnh vực này đã được nâng tầm khi chuẩn Yêu cầu bình luận Ethereum (ERC)-4626 chuẩn hóa thiết kế kho và các nền tảng cho vay theo mô-đun như Morpho và Euler giúp dễ dàng đóng gói các chiến lược thành các sản phẩm chỉ với một cú nhấp chuột. Trên thực tế, các nhà quản lý kho đã trở thành lớp giao diện người dùng của DeFi: họ lựa chọn tài sản thế chấp, thiết lập các thông số rủi ro và điều hướng Vốn giữa các thị trường để người dùng không cần phải làm điều đó.

Năm 2025 là một năm đột phá đối với lĩnh vực này, với tổng tài sản được quản AUM) tăng vọt từ 1,6 tỷ đô la vào tháng Giêng lên đỉnh điểm hơn 10 tỷ đô la vào cuối tháng Mười . Tuy nhiên, thị trường tỏ ra khá mong manh. Vào tháng Mười Một, sự sụp đổ của Stream Finance đã gây ra một sự kiện lây lan , xóa sổ hàng trăm triệu đô la giá trị, trừng phạt các nhà quản lý đã mạo hiểm quá mức với các chiến lược vòng lặp theo đuổi lợi suất thiếu minh bạch.

MEV Vốn và Re7 chịu ảnh hưởng nặng nề nhất với AUM) giảm hơn 80% trong ba tháng qua. Steakhouse và Gauntlet nổi lên như những người chiến thắng rõ rệt với thị phần lần lượt là 26% và 21% .

Với hệ thống phân cấp niềm tin đã được thiết lập, trọng tâm năm 2026 chuyển sang phân phối và cuộc đua giành lấy Vốn chính thống. Các nhà quản lý kho tiền cần phải thuyết phục cả các tổ chức (ủy quyền rõ ràng, báo cáo, kỷ luật thanh khoản) và nhà đầu tư cá nhân (trải nghiệm người dùng đơn giản mà không che giấu nguồn gốc lợi nhuận). Con đường có khả năng mở rộng nhất có thể trông giống như một " kiểu tóc mullet DeFi ": hệ thống đường ray tập trung ở phía trước và các kho tiền trên chuỗi ở phía sau — cộng với các kênh mới như kho bạc L2 tận dụng tài sản được kết nối và, thậm chí có thể từ Kho bạc Tài sản Kỹ thuật số (DAT).

Đọc thêm: Những người quản lý DeFi năm 2025: Vượt qua hỗn loạn, xây dựng khả năng phục hồi [Điệp khúc 1]

4. Thủ phạm

Các hợp đồng vĩnh cửu (Perps) từ lâu đã là sản phẩm thành công nhất của tiền điện tử, nhưng chúng lại bị chi phối bởi các sàn giao dịch tập trung (CEX). Mặc dù các giao thức như DYDX, Synthetix và GMX đã đổi mới với các mô hình thanh khoản mới lạ, nhưng trong lịch sử, chúng vẫn gặp khó khăn trong việc sánh kịp trải nghiệm giao dịch tần suất cao của các sàn giao dịch tập trung. Khoảng cách đó cuối cùng đã được thu hẹp vào năm 2025 khi các môi trường thực thi chuyên biệt giúp các hợp đồng vĩnh cửu trên chuỗi hoạt động đủ nhanh để cạnh tranh về cảm nhận, chứ không chỉ về ý tưởng.

Đầu năm nay, khối lượng giao dịch giao dịch perp hàng ngày của Binance cao gấp khoảng 5-6 lần so với tất cả các sàn DEX trên chuỗi cộng lại. Hiện nay, các sàn giao dịch trên chuỗi thường xuyên thực hiện giao dịch này .

Hyperliquid đã mở đường bằng cách xây dựng một giao thức dành cho tội phạm có hiệu suất cao, nhưng họ đã được Lighter, Aster và những công ty khác bắt kịp và sao chép được thành công của họ .

Một độc giả tinh ý có thể nhận thấy tôi đang gọi các giao thức này là “trên chuỗi” thay vì “DeFi”. Theo tôi, DeFi đòi hỏi khả năng kiểm chứng, và phần lớn các nền tảng hàng đầu hiện nay vẫn chưa đáp Short: Hyperliquid không phải là mã nguồn mở, và Aster cũng vậy. Lighter vừa mới công khai mã nguồn của họ , đây là một bước tiến quan trọng hướng tới việc dung hòa hiệu năng và tính minh bạch.

Lĩnh vực này vẫn còn nhiều điểm chưa hoàn thiện, và sự cố tự động giảm đòn bẩy ngày 10 tháng 10 đã cho thấy điều đó rõ ràng. Tarun Chitra của Gauntlet đã công bố nghiên cứu cho rằng công cụ dựa trên hàng đợi của Hyperliquid đã làm mất hơn 650 triệu đô la lợi nhuận của các nhà giao dịch một cách không hiệu quả, và đề xuất mô hình phân bổ tỷ lệ thay thế. Dan Robinson của Paradigm và nhóm Hyperliquid đã phản bác , cho rằng mô hình của Tarun đã giả định sai việc tịch thu toàn bộ vốn chủ sở hữu thay vì đóng vị thế theo tiêu chuẩn.

Vụ tranh cãi này đã minh họa chính xác mối nguy hiểm của việc thực thi mã nguồn đóng: nếu không có mã nguồn hiển thị, thị trường buộc phải tranh luận về các mô hình lý thuyết thay vì chỉ đơn giản là xác minh sự thật.

Tóm lại, mặc dù hiện tại các loại chứng khoán vĩnh cửu có thể được những người chơi cá cược sử dụng, nhưng sự thành công của các giao thức này đã đưa tầm nhìn về việc xác định giá trên chuỗi khối đến gần hơn với hiện thực. Câu hỏi đặt ra vào năm 2026 là liệu chứng khoán vĩnh cửu có xuất hiện hay không và liệu chúng có tìm được thị trường nào ngoài giới chơi cá cược tiền điện tử hay không.

Đọc thêm: Tự động giảm đòn bẩy, tính thanh khoản cao và cuộc tranh luận về khoản đầu tư 653 triệu đô la [Nagu/Dare to Know]

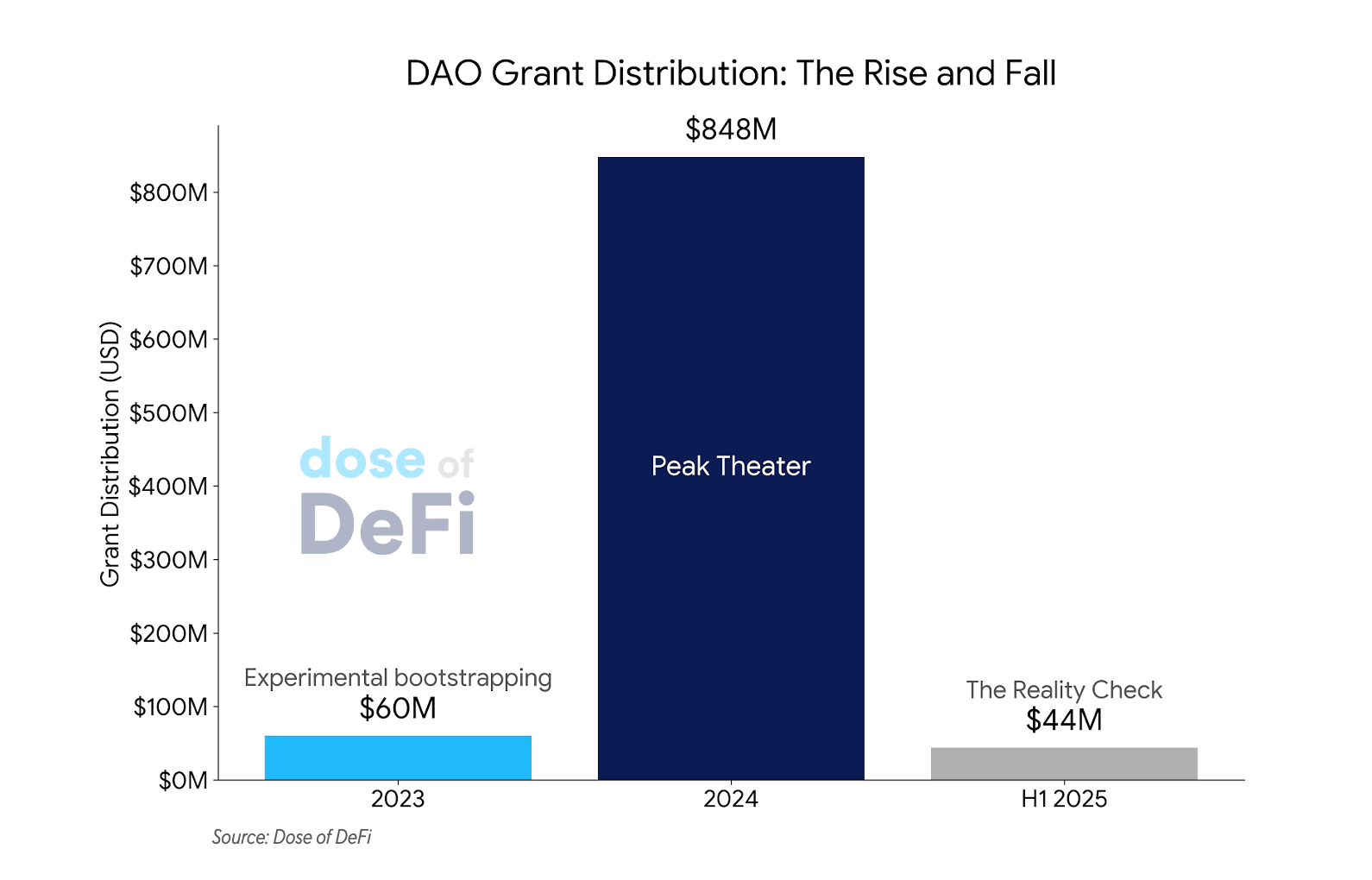

5. Các DAO đã chết

Là một người đóng góp lâu năm Các tổ chức tự trị phi tập trung (DAO) , tôi thấy việc chấp nhận meme này khá khó khăn. Nhưng sự thay đổi là có thật . Quản trị DeFi đang dần rời xa lý tưởng “ưu tiên DAO” và hướng tới các cuộc tranh giành quyền kiểm soát và sự hợp nhất theo kiểu doanh nghiệp. Ví dụ mới nhất là cuộc nội chiến trong nội bộ AAVE về việc ai kiểm soát quyền sở hữu trí tuệ của Aave và phí giao dịch trên AAVE. Điều này cũng được thể hiện rõ qua các con số: lượng tiền phân bổ cho Các tổ chức tự trị phi tập trung (DAO) đã giảm xuống còn 44 triệu đô la trong nửa đầu năm 2025, giảm so với 848 triệu đô la trong cả năm 2024.

Mô hình tương tự cũng đang diễn ra ở những nơi khác. a16z đã kêu gọi chấm dứt kỷ nguyên nền tảng trong năm nay và Uniswap đang tiến theo hướng đó với đề xuất UNIfication , vừa được thông qua trong cuộc bỏ phiếu Snapshot tuần trước . Đề xuất này sáp nhập nền tảng vào Labs đồng thời chuyển hướng giá trị kinh tế từ toàn bộ Hệ sinh thái Uniswap sang UNI Token .

Đây là sự thật khó chịu: trào meme Tổ chức tự trị phi tập trung (DAO) thường được sử dụng như một chiến lược ra mắt Token . Nó mang lại cho các dự án một tuyên bố đáng tin cậy về tính phi tập trung, đặc biệt là khi áp lực pháp lý cao. Khi xu hướng pháp lý thay đổi, người ta ít quan tâm hơn đến những màn kịch phi tập trung.

Đó không phải là điều xấu. Trong nhiều năm, phần lớn cộng đồng tiền điện tử đã coi "phi tập trung" như một kẽ hở để phát hành các tài sản đầu cơ. Điểm mấu chốt thực sự của phi tập trung đơn giản hơn: nó thay đổi cấu trúc thị trường. Khi bất kỳ ai cũng có thể xây dựng, Fork hoặc định tuyến xung quanh mạng lưới, nó tạo ra các lựa chọn thay thế đáng tin cậy và thúc đẩy cạnh tranh, đó là điều thúc đẩy sự đổi mới theo thời gian.

Trước khi có blockchain, chúng ta chỉ có thể tạo ra sự cạnh tranh kiểu này ở cấp độ kinh tế, bằng cách sử dụng thị trường và chính phủ để kiểm soát độc quyền. Nhưng trong lĩnh vực kỹ thuật số, những sự kiểm soát đó gặp phải giới hạn vì bản thân cơ sở hạ tầng vẫn thuộc sở hữu tư nhân. Chính phủ có thể điều chỉnh các công ty, nhưng họ không thể làm cho môi trường thực thi được lưu trữ riêng trở nên trung lập hoặc có thể kiểm chứng được. Khi một công ty duy nhất kiểm soát máy chủ, giao diện người dùng và đường truyền, họ sẽ kiểm soát các quy tắc. Blockchain đã thay đổi điều đó bằng cách cho phép thực thi trên một lớp nền tảng được chia sẻ, Không cần cho phép , mở rộng động lực thị trường tự do vào chính cơ sở hạ tầng kỹ thuật số. Chúng là một bước cần thiết hướng tới sự phân quyền đáng tin cậy, nhưng chúng vẫn chưa đủ.

Chúng ta cần các cấu trúc phối hợp để điều chỉnh các động lực trong một mạng lưới. Đây là giấc mơ của các DAO nhưng chúng đã thất bại.

Điều còn thiếu là một mô hình kinh tế cho phép phần mềm mã nguồn mở thu được giá trị, và một cấu trúc mạng có thể tương tác với thế giới thực.

Tại Powerhouse , chúng tôi gọi khuôn khổ này là chủ nghĩa tư bản mã nguồn mở : biến mã nguồn mở thành nguồn đầu tư bằng cách liên kết nó với các trung tâm tạo doanh thu và chuyển lợi nhuận thành nguồn vốn bền vững cho các nhà phát triển. Chúng tôi gọi cấu trúc này là Tổ chức Mạng Có Khả năng Mở rộng (SNO) : một Các tổ chức tự trị phi tập trung (DAO) đóng vai trò là lớp quyết định, được kết nối với các thực thể vận hành, thương mại, đầu tư và sở hữu trí tuệ để mạng lưới có thể hoạt động như một công ty mà không cần trở thành một công ty.

DAO đã chết. DAO muôn năm!

Vậy thôi! Rất mong nhận được phản hồi. Chỉ cần nhấn nút trả lời. Vừa hoàn thành trước khi năm kết thúc! Chủ yếu viết ở Austin, Texas. Chúc mọi người một năm mới hạnh phúc.

Dose of DeFi được viết bởi Chris Powers , với sự hỗ trợ từ Denis Suslov và Financial Content Lab . Tôi dành phần lớn thời gian đóng góp cho Powerhouse , một thành viên trong hệ sinh thái của MakerDAO / Sky . Một phần thù lao của tôi đến từ SKY, vì vậy tôi được khuyến khích về mặt tài chính bởi sự thành công của nó. Tất cả nội dung chỉ mang tính chất thông tin và không nhằm mục đích tư vấn đầu tư.