Aster & Hyperliquid Gaslight đều là những kẻ phạm tội, người dùng và cả các cơ quan quản lý.

Giới thiệu

Có lẽ chủ đề lâu đời và nổi bật nhất trong DeFi là việc giả vờ phi tập trung. Điều này có nhiều tên gọi khác nhau. Kịch bản phi tập trung. CeDeFi. Giai đoạn tập đi. Ý tưởng là bạn tự gắn mác mình là phi tập trung, né tránh các nỗ lực tuân thủ quy định mà các doanh nghiệp tập trung phải thực hiện, và sau đó vẫn vận hành một doanh nghiệp tập trung ngầm. Thường thì doanh nghiệp đó sử dụng phần mềm để tự động hóa rất nhiều quy trình. Điều đó cũng hợp lý. Nhưng hầu hết mọi doanh nghiệp trên thế giới hiện đại đều sử dụng phần mềm để tự động hóa hoạt động. Việc doanh nghiệp của bạn sử dụng phần mềm không mang lại bất kỳ sự bảo vệ pháp lý nào. Tự động hóa một phần quy trình làm việc của bạn không làm cho bạn trở nên phi tập trung.

Nhưng trên thực tế, chúng ta vẫn thấy nhiều nền tảng và sản phẩm sử dụng chiến thuật gắn mác "phi tập trung" vì lý do pháp lý — thường là để được miễn trừ khỏi các yêu cầu cấp phép, KYC/AML và các yêu cầu giám sát khác. Chiến thuật này tương tự như chiến thuật được nhiều người trong các lĩnh vực khác của web3 sử dụng để xin miễn trừ khỏi các luật tương tự vì họ đã viết phần mềm, trong khi họ bị buộc tội những tội danh không yêu cầu họ phải là nhà phát triển phần mềm .

Gần đây, khối lượng giao dịch trên các sàn giao dịch hợp đồng tương lai vĩnh cửu được cho là phi tập trung đang tăng trưởng với tốc độ đáng kinh ngạc . Và hai nền tảng lớn nhất thuộc loại này là Hyperliquid — nền tảng phát triển mạnh mẽ đầu tiên — và Aster, nền tảng mới nổi lên gần đây.

Điều chúng ta sẽ làm ở đây rất đơn giản. Chúng ta sẽ chứng minh, bằng cách xem xét các phần công khai của hệ thống Aster và Hyperliquid, rằng chúng không phi tập trung theo bất kỳ định nghĩa nào mà không khiến CME, CBOT và vô số sàn giao dịch phái sinh truyền thống khác cũng trở nên phi tập trung do sự phụ thuộc lớn vào tự động hóa.

Trước hết: cả hai nền tảng đều có nút tạm dừng do quản trị viên kiểm soát. Bất cứ ai theo dõi Tạp chí Luật Dune của Frank Herbert đều biết rằng quyền lực để hủy diệt một thứ chính là quyền kiểm soát tuyệt đối đối với nó . Nhưng có lẽ bạn muốn biết thêm chi tiết. Có lẽ bạn nghĩ, trái ngược với tất cả các tiền lệ pháp lý trong cả vũ trụ của chúng ta và của Herbert, rằng nút tạm dừng “vì lý do an toàn” bằng cách nào đó được miễn trừ khỏi các quy tắc thông thường. Chúng tôi đã lường trước điều đó. Vì vậy, chúng tôi cũng sẽ trình bày chi tiết một loạt các cách mà các nhóm này có thể đánh cắp tiền của người dùng. Nói một cách khái quát, nếu nhóm đó có thể tự ý lấy tiền bạn gửi vào hệ thống của họ thì nhóm đó có quyền kiểm soát và hệ thống không được phân quyền.

Hãy dừng lại và suy nghĩ một chút về cách thức hoạt động của một ngân hàng. Hãy tưởng tượng bạn là CEO của một ngân hàng và bạn quyết định muốn ăn cắp tiền của khách hàng. Có lẽ bạn không muốn chỉ đóng cửa hoạt động trong vài ngày và cho mọi người thấy số dư bằng 0 khi mở cửa trở lại. Điều đó không khôn ngoan chút nào. Hơn nữa, giả sử đây là một "ngân hàng kỹ thuật số" không có bất kỳ chi nhánh vật lý nào. Bạn không có tiền mặt để ăn cắp. Do đó, bạn không thể ăn cắp bất kỳ tờ tiền nào từ két sắt, máy tính tiền hay tủ đựng tiền.

Vậy bạn sẽ làm gì? Toàn bộ tiền của khách hàng đều được ghi lại trong cơ sở dữ liệu của bạn. Bạn sẽ cần thuê người viết phần mềm để thao tác các bản ghi trong cơ sở dữ liệu đó nhằm phân bổ lại tiền cho bạn. Hoặc có thể kế hoạch của bạn là để nguyên các tài khoản khách hàng và chỉ đơn giản là chuyển tiền của công ty ra ngoài theo cách mà một cuộc kiểm toán hoặc đối chiếu nào đó sẽ phát hiện ra. Vì vậy, bây giờ bạn cần thực hiện các giao dịch chuyển tiền bất thường từ các tài khoản doanh nghiệp và dự trữ của mình sang các ngân hàng khác. Điều đó cũng sẽ liên quan đến phần mềm và việc nhập liệu, và bạn biết rằng nó sẽ kích hoạt cảnh báo mỗi khi ai đó kiểm tra xem sổ sách có cân bằng hay không. Bạn vẫn là một kẻ trộm ngay cả khi bạn hy vọng vụ trộm sẽ bị phát hiện nhanh chóng.

Dưới đây, chúng ta sẽ mô tả các "cuộc tấn công" trông rất giống với những câu chuyện trên. Các cuộc tấn công trong đó nhóm tin tặc ngắt kết nối và kết nối lại phần mềm theo những cấu hình không ngờ tới nhưng hoàn toàn hoạt động được để lấy tiền. Hoặc các cuộc tấn công mà nhóm tin tặc sử dụng vị trí đặc quyền để ngắt kết nối một số quyền truy cập bên ngoài trong khi họ gửi các lệnh được soạn thảo cẩn thận vào hệ thống lưu trữ hồ sơ điện tử. Hoặc có thể nhóm tin tặc chỉ đơn giản là chiếm đoạt một phần tiền của nền tảng theo cách dễ dàng nhận thấy và gây báo động, nhưng vẫn mang lại cho họ tiền. Tất cả các cuộc tấn công đó đều giống hệt nhau về mặt đạo đức và pháp lý với các vụ trộm cắp ngân hàng nội bộ được mô tả ở trên. Chi tiết cụ thể khác nhau vì phần mềm khác nhau (một chút). Và đó là lý do tại sao, chúng tôi cho rằng, các hệ thống này đều tập trung như các nền tảng truyền thống.

Việc phân tích cho mỗi nền tảng có chút khác biệt. Aster là một nền tảng mới và việc chạy thử nghiệm thông qua API, cùng một vài điểm kiểm toán liên quan, gần như đủ để chứng minh tính tập trung. Điều này chủ yếu là do Aster hoạt động phần lớn công khai với nhiều điều khiển hiển thị rõ ràng. Giao diện quản trị đủ để nhận tiền gửi của người dùng được hiển thị công khai trên các hợp đồng thông minh của Aster và rất dễ dàng để khám phá và, đối với nhóm nghiên cứu, để khai thác. Hyperliquid thì khác. Hyperliquid chỉ để lộ một phần nhỏ hệ thống ra công chúng. Vì vậy, chúng tôi buộc phải kiểm tra chi tiết những gì được hiển thị để đánh giá hệ thống. Nhưng cuối cùng, chúng tôi có thể chứng minh sự kiểm soát tập trung của nhóm trong cả hai trường hợp.

Chúng tôi đã công bố riêng công trình nghiên cứu đó cho Aster và Hyperliquid . Nếu bạn muốn xem bằng chứng chứng minh những tuyên bố của chúng tôi là đúng, hãy đọc những bài viết đó. Hiện tại, bạn cũng có thể chấp nhận rằng những tuyên bố đó là đúng và tiếp tục đọc phần thảo luận không phụ thuộc vào các chi tiết kỹ thuật về cách thức và lý do tại sao những tuyên bố của chúng tôi là đúng. Tất nhiên, chúng tôi muốn bạn đọc phân tích của chúng tôi và tự mình kiểm chứng. Không ai ngăn cản bạn đọc và xem xét hai bài viết đó. Nhưng phần thảo luận ở đây đề cập đến các chủ đề quan trọng hơn về thị trường, quy định và pháp lý không phụ thuộc vào các chi tiết của những phân tích đó.

Cuộc thảo luận

Chúng tôi đưa ra một số tuyên bố mạnh mẽ ở đây. Nhưng để rõ ràng: đây không phải là những lập luận chung chung pha trộn với lời kêu gọi mơ hồ dựa vào thẩm quyền và tuyên bố quá rộng rằng người dùng đang bị lừa dối. Chúng tôi đưa ra những tuyên bố cụ thể, tham chiếu đến mã, dữ liệu và tài liệu cụ thể được công khai. Đúng vậy, một số phần của các hệ thống này bị che giấu khỏi tầm nhìn công chúng. Nhưng chúng tôi không cần phải kiểm tra, hoặc công bố thông tin từ, những phần đó để chứng minh sự kiểm soát tập trung. Toàn bộ mục đích của việc này là chúng tôi đã chắc chắn về cách thức hoạt động của chúng trước khi nhóm đó bận tâm phản hồi bởi vì chúng tôi có thể thấy các hoạt động đó được công khai. Đó mới là mục đích của tất cả những thứ liên quan đến blockchain và hợp đồng thông minh.

Rõ ràng là những sàn giao dịch quyền chọn vĩnh cửu giả phi tập trung này đã "thắng" về khối lượng giao dịch. Chúng ta không thể hoàn toàn chắc chắn tại sao lại như vậy bởi vì thị trường rất phức tạp và việc phân tích dữ liệu hiếm khi đủ để chứng minh kết quả của các quyết định tập thể của hàng triệu người tham gia thị trường. Vì vậy, chúng ta phải phỏng đoán. Nhưng những phỏng đoán ở đây không phức tạp. Tại sao những sản phẩm này lại tự nhận là phi tập trung? Gần như chắc chắn là vì các sản phẩm phi tập trung không phải tuân thủ các quy định thận trọng và không cần phải thực hiện AML/KYC. Các sàn giao dịch quyền chọn vĩnh cửu phi tập trung rẻ hơn, đơn giản hơn và dễ vận hành hơn so với các sàn tập trung. Và chúng có thể thu hút nhiều khách hàng hơn. Lưu ý rằng điều đó không có nghĩa là các nền tảng phi tập trung nhất thiết phải rẻ hơn và dễ thiết kế, xây dựng hoặc phát triển nhượng quyền thương mại hơn. Nhưng giá cả được đặt ở mức biên. Điều chúng ta quan tâm hiện nay, khi những thứ này tồn tại, là cách chúng hoạt động trong thị trường cạnh tranh của các nền tảng giao dịch.

Ở một mức độ nào đó, những khoản tiết kiệm chi phí đó cần được bù đắp bằng chi phí vận hành cơ sở hạ tầng phi tập trung. Nhưng tất nhiên, các nền tảng này đã tìm cách tránh được những chi phí đó bằng cách chỉ tuyên bố là phi tập trung, sau đó lại vận hành các hệ thống tập trung có chi phí thấp hơn. Không có cơ chế quản trị phức tạp và không có bộ máy phức tạp nào để xử lý các sự kiện thảm khốc khi một thực thể duy nhất có thể nhấn nút tạm dừng hoặc đánh cắp toàn bộ tiền gửi.

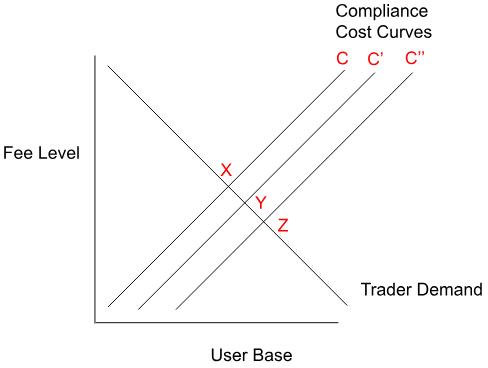

Chúng ta có thể mô hình hóa điều này bằng các khái niệm kinh tế đơn giản, tiêu chuẩn. Bất cứ ai đã học kinh tế quốc tế, kinh tế thương mại, hoặc có thể là kinh tế vĩ mô II hoặc các môn tương tự đều đã thấy loại biểu đồ này:

Về cơ bản, đây là phân tích tiêu chuẩn để giải thích khái niệm lợi ích từ thương mại . Ý tưởng này đã có từ ít nhất là David Ricardo vào đầu thế kỷ 19 và khuôn khổ – lợi thế so sánh và tiềm năng lợi ích từ thương mại – được mọi người chấp nhận. Không thể nhìn vào vài thiên niên kỷ kinh nghiệm kinh tế của nhân loại mà lại bác bỏ điều này.

Trước tiên, giả sử C là đường cong chi phí để vận hành một sàn giao dịch tuân thủ quy định. Không chỉ là chi phí vận hành công nghệ mà còn là chi phí vận hành công nghệ và tất cả những thứ khác cần thiết để đạt được sự tuân thủ. Sau đó, hãy tưởng tượng C' dành cho một sàn giao dịch tăng cường tự động hóa nhưng vẫn giữ lại các biện pháp kiểm soát bổ sung cần thiết để duy trì sự tuân thủ. Điều này có thể cho phép bạn vận hành với chi phí thấp hơn, từ đó mở rộng cơ sở người dùng. Tại sao? Bởi vì nhu cầu giao dịch cao hơn khi giá thấp hơn. Đó chính là đường "nhu cầu giao dịch" ở đây, đóng vai trò như một biểu đồ nhu cầu tiêu chuẩn. Sau đó, C'' là một sàn giao dịch cắt giảm chi phí bằng cách chỉ vận hành cơ sở hạ tầng giao dịch tập trung đơn giản và cắt giảm tất cả các chi phí tuân thủ bổ sung. Điều này thu hút được nhiều nhu cầu hơn vì nó rẻ hơn. Bạn có thể hình dung sự chuyển đổi từ C' sang C'' như việc sa thải bộ phận tuân thủ và sau đó thay đổi mẫu đăng ký để làm cho tất cả các trường đều tùy chọn và luôn chấp nhận đơn đăng ký.

Việc đơn thuần chuyển từ C sang C' sang C'' không phải là sự đổi mới. Bạn có thể tải xuống miễn phí tất cả phần mềm cần thiết để vận hành các loại sản phẩm giao dịch một cách máy móc từ GitHub. Bạn có thể hối lộ chủ sở hữu và quản lý của một ngân hàng nước ngoài để xử lý các khoản chuyển tiền đến và đi mà không cần kiểm tra kỹ lưỡng. Và bạn có thể vận hành một loạt máy chủ — đám mây, tại chỗ, bất cứ thứ gì — để hỗ trợ hoạt động giao dịch của mình với chi phí thấp. Tất cả những điều này không tốn hàng tỷ đô la. Ngoại trừ phần hối lộ và gian lận ngân hàng, không có phần nào tốn hàng triệu đô la.

Hãy quay lại, xem xét chi phí giao dịch tiền điện tử thời kỳ đầu, và sau đó nhớ rằng máy tính đã nhanh hơn khoảng 1000 lần kể từ khi Mt Gox được thành lập cách đây 15 năm. Mt Gox chỉ thực hiện tối đa 10 giao dịch mỗi giây. Nó không phải là một sản phẩm công nghệ chất lượng, ngay cả đối với những năm 1980.

Bạn hoàn toàn có thể vận hành Mt Gox trên một chiếc Raspberry Pi tầm trung với kết nối dữ liệu di động tốt. Việc vận hành sàn giao dịch một cách tiết kiệm và phớt lờ luật pháp không có gì mới mẻ cả. Hay nói đúng hơn, đó cũng giống như ý tưởng kinh doanh buôn lậu ma túy vậy. Không phải tất cả lợi nhuận đều đến từ việc kinh doanh tốt hơn.

Xét về mặt kinh tế thương mại, những sàn giao dịch phi tập trung giả tạo này tạo ra thặng dư tiêu dùng khổng lồ. Đó là cách nói hoa mỹ của các nhà kinh tế để diễn tả việc người dùng được lợi vì họ trả giá thấp hơn. Và một số người dùng trước đây không thể giao dịch giờ đây có thể giao dịch và do đó thu được lợi nhuận từ thương mại. Đây là lý do tại sao người dùng thích các nền tảng như Aster và Hyperliquid bất kể chúng có tuân thủ pháp luật hay không, hoặc có công khai rửa tiền cho khủng bố hay không. Nếu Z thấp hơn X đủ xa thì đủ số lượng nhà giao dịch sẽ bỏ qua cách thức sàn giao dịch chuyển từ C sang C'' và bất kỳ tác dụng phụ nào mà sự thay đổi đó có thể gây ra. Liệu những nhà giao dịch này có phải là đồng lõa? Liệu họ có phải là những bên thứ ba hưởng lợi một cách ngây thơ? Liệu các chuyên gia hoạt động trên các nền tảng này có phải là những kẻ đồng lõa mù quáng một cách cố ý? Đây là những câu hỏi phức tạp. Chúng ta không đề cập đến vấn đề trách nhiệm của người dùng nền tảng ở đây. Trọng tâm của chúng ta là trách nhiệm pháp lý của nhà điều hành nền tảng.

Ở một mức độ nào đó, đây cũng là vấn đề " thị trường hàng kém chất lượng ", nơi những người dùng thiếu kinh nghiệm tin vào những tuyên bố về sự tuân thủ của các sàn giao dịch và do đó thậm chí không nhận ra rằng có thể tồn tại những tác động tiêu cực. Hoặc, vì người dùng không quan tâm đến sự tuân thủ, nên không còn nhà cung cấp nào cung cấp nền tảng tuân thủ quy định nữa vì tất cả họ đã chuyển sang lĩnh vực mà người dùng sẵn sàng trả tiền cho sự tuân thủ.

Nếu người dùng không thể, hoặc không quan tâm đến việc, phân biệt giữa các giao dịch tuân thủ và không tuân thủ, họ sẽ chọn bên nào đưa ra "C" thay vì "C" vì dựa trên yếu tố mà họ có thể thấy và chắc chắn quan tâm — giá cả — "C" rõ ràng là tốt hơn. Ví dụ về thị trường hàng kém chất lượng của Akerlof liên quan đến sự bất đối xứng thông tin mà người tiêu dùng gặp phải khi tìm mua xe đã qua sử dụng. Và nhận định quan trọng của ông là trong trường hợp bất đối xứng thông tin đáng kể, những người bán sản phẩm tốt — xe đã qua sử dụng chất lượng đối với ông, giao dịch tuân thủ đối với chúng ta — có thể đơn giản là rời khỏi thị trường vì không ai sẽ trả mức giá cao hơn cần thiết cho sản phẩm của họ do họ không thể phân biệt được giữa hàng tốt và hàng xấu.

Tương tự, các nhà giao dịch sẽ giao dịch ở bất cứ nơi nào có giá rẻ nhất. Việc sàn giao dịch vi phạm pháp luật không thực sự là vấn đề của họ. Đó là lý do tại sao việc thực thi pháp luật đối với các nhà điều hành sàn giao dịch tồn tại. Nếu sàn giao dịch hoạt động tại C'' không tuân thủ pháp luật, thì tất cả các khoản phí mà nhà điều hành thu được, xét về thuật ngữ thương mại, đều là "thặng dư của nhà sản xuất". Chủ sở hữu thu được lợi nhuận kinh tế đáng kể. Tất cả những lợi nhuận đó có thể là bất hợp pháp , nhưng điều đó không quan trọng nếu nhà điều hành được giữ chúng . Nhiệm vụ của cơ quan quản lý là cho phép chuyển đổi từ C sang C'' và C'' thông qua đổi mới tuân thủ pháp luật. Và nhiệm vụ của cơ quan quản lý và các cơ quan thực thi pháp luật là loại bỏ các nhà điều hành không tuân thủ pháp luật, những người cung cấp giao dịch chi phí thấp hơn ngoài C'' mà không tuân thủ pháp luật.

Nếu chính phủ không thể phân biệt giữa sản phẩm tuân thủ và không tuân thủ quy định, thì chúng ta sẽ gặp phải vấn đề "thị trường hàng kém chất lượng" đặc biệt nghiêm trọng, nơi sự bất đối xứng thông tin nằm giữa các nhà điều hành sàn giao dịch và cảnh sát. Khi đó, "người thắng cuộc" là người có thể đánh lừa chính phủ tốt hơn, và không ai nên cố gắng tuân thủ một cách hợp pháp vì các đường cong từ C trở xuống sẽ không tìm được khách hàng. Nghiên cứu của Akerlof cho chúng ta biết rằng, trong môi trường như vậy, sẽ không có sàn giao dịch nào tuân thủ quy định. Theo nghĩa đen, quy định sẽ không còn quan trọng nữa vì không ai cung cấp dịch vụ mà mọi người sử dụng sẽ cố gắng tuân thủ các quy tắc.

Các nền tảng này “thắng” vì chúng đang chơi một trò chơi không công bằng. Chúng có thể thu hút khách hàng từ bất cứ đâu mà không phải chịu chi phí tuân thủ hoặc giới hạn địa lý. Đúng vậy, các nền tảng này có thể tuyên bố thực hiện sàng lọc. Chắc chắn rồi. Chúng tôi thậm chí không nói rằng chúng không có chi phí tuân thủ. Chúng tôi chỉ đơn giản nói rằng vì tất cả việc tuân thủ đó là tự nguyện, và chúng không tham gia vào bất kỳ chế độ báo cáo bắt buộc nào, nên các chi phí đó sẽ thấp hơn rất nhiều so với một doanh nghiệp tuân thủ đúng quy định. Đây không phải là về hiệu quả hay sự đổi mới. Cạnh tranh là về một nhóm người tham gia chạy đua theo một bộ quy tắc duy nhất. Một vận động viên tầm thường có thể chạy nước rút 100 mét nhanh hơn bất kỳ ai tại Thế vận hội nếu chỉ có họ và duy nhất họ đi xe đạp.

Ngoài yếu tố chi phí, những nền tảng này còn hấp dẫn người dùng cuối vì chúng có thể cung cấp nhiều đòn bẩy hơn và các điều khoản lỏng lẻo hơn so với các nền tảng được quản lý bài bản. Nếu bạn bỏ qua mọi quy định dựa trên tuyên bố sai lầm về phi tập trung hóa, bạn có thể xây dựng một giao diện người dùng đáp ứng nhu cầu của những con bạc vô độ ở khắp mọi nơi. Và nếu sau đó bạn cạnh tranh với các nền tảng đáp ứng các tiêu chuẩn quản lý truyền thống, bạn sẽ thắng. Tất cả điều này được giải thích bằng biểu đồ kinh tế thương mại đơn giản ở trên.

Mọi chuyện sẽ tiếp tục vui vẻ cho đến khi có vấn đề xảy ra và các nhà chức trách nhận ra rằng những nền tảng này ngay từ đầu đã không hề phi tập trung. Và về điểm đó, có sự khác biệt rất lớn giữa Aster và Hyperliquid. Hyperliquid, và token HYPE liên quan, về cơ bản là một hệ sinh thái độc lập. Giá trị của token sẽ tăng giảm cùng với nền tảng của nhà phát hành. Nhưng Aster lại liên kết chặt chẽ với Binance.

Điều này sẽ dẫn đến những kết quả khác nhau cho các nền tảng và token. HYPE thất bại giống như LUNA, trong khi ASTER thất bại giống như FTT. Trường hợp của LUNA thì dễ dàng hơn nhiều để mất trắng: bạn chỉ cần tìm cách phá hủy sàn giao dịch vĩnh viễn. Điều đó có thể dễ hoặc không dễ, nhưng đó là một điểm tấn công duy nhất có khả năng thành công gần như 100%. Và không có cách nào khác để đưa HYPE về 0. Mặt khác, Aster có nhiều cách để thất bại và mất trắng hơn. Nhưng nó cũng là một phần của hệ sinh thái lớn hơn, đa dạng hơn và cho đến nay vẫn mạnh mẽ hơn. Nói thẳng ra: nếu nền tảng Hyperliquid bắt đầu sụp đổ, nó có thể sẽ bị thiêu rụi hoàn toàn. Nhưng nếu Aster gặp khó khăn, Binance có thể sẽ tạm dừng, bơm thêm tiền và duy trì hoạt động của nó càng lâu càng tốt.

Cuối cùng thì đây sẽ là một vấn đề. Hoặc, trích dẫn đoạn độc thoại tuyệt vời của ông X ở đầu phim Layer Cake: “ Chỉ những người rất rất ngu ngốc mới nghĩ rằng luật pháp ngu ngốc. ” Và ai cũng biết rằng luật pháp có thể chậm chạp, thường được thể hiện qua câu nói “bánh xe công lý quay chậm nhưng quay cực kỳ chính xác.” Ý ở đây là luật pháp sẽ tìm ra điều này và từ từ xử lý các vi phạm vào một thời điểm nào đó. Nhưng câu nói hiện đại đó là một cách diễn đạt lại kỳ lạ mối lo ngại của Plutarch rằng “ Vì vậy, tôi không thấy lợi ích gì trong những cối xay của các vị thần được cho là quay chậm, bởi vì chúng che khuất hình phạt và xóa bỏ nỗi sợ hãi về việc làm điều ác. ” Quan điểm cổ xưa gần hơn với “công lý bị trì hoãn là công lý bị từ chối” với một yếu tố “tội ác sẽ được đền đáp nếu bạn có thể tránh bị dẫn độ.”

Chúng ta đang chứng kiến một nhóm nhỏ những kẻ phạm pháp trắng trợn lách luật và hối lộ các cơ quan quản lý để tiếp tục thu về khoản thặng dư khổng lồ từ các nhà sản xuất dựa hoàn toàn vào những tiền đề sai trái. Một phần chiến lược của chúng dường như là tiếp cận đủ gần với một số lượng lớn quan chức chính phủ để việc thực thi pháp luật trở nên quá khó khăn và các nhà điều hành có thể giữ lại toàn bộ lợi nhuận từ hoạt động buôn bán. Người dùng – một số là cá nhân, nhưng cũng có một số là các tổ chức lớn và các công ty quyền lực – cũng tham gia vào việc này vì họ cũng được hưởng lợi từ hoạt động buôn bán đã nêu trên.

Nhưng không phải ai cũng thắng. Đối với bất kỳ nhà điều hành sàn giao dịch tuân thủ quy định nào — hoặc, chẳng hạn, các doanh nghiệp dịch vụ tài chính lớn niêm yết đang muốn tham gia vào lĩnh vực tội phạm mạng web3 — việc trì hoãn thực thi pháp luật là một đòn tấn công trực tiếp vào lợi nhuận của họ bởi vì tội phạm đang mang lại lợi nhuận cho các đối thủ cạnh tranh. Với quyền lực chính trị của nhiều sàn giao dịch lớn và mong muốn công khai thu hút khách hàng "tổ chức", người ta có thể dự đoán sẽ có rất nhiều áp lực buộc phải thực thi pháp luật ở đây. Ngoài ra còn có vấn đề tự bảo vệ mình cho các nhà chức trách, bởi vì các động lực kinh tế đơn giản và dễ hiểu sẽ khiến họ trở nên dư thừa trong thời gian ngắn nếu họ không hành động.

Bài viết "Faking The D In DEX" ban đầu được đăng trên ChainArgos trên Medium, nơi mọi người đang tiếp tục cuộc thảo luận bằng cách nêu bật và phản hồi về câu chuyện này.