MicroStrategy (nay là Strategy) đang trải qua giai đoạn quan trọng nhất kể từ khi sử dụng Bitcoin làm tài sản Treasury chính. Mức chênh lệch giữa giá trị tài sản ròng (mNAV) của công ty đã giảm xuống còn 1,04 lần, xóa bỏ hiệu quả rào cản định giá từng giúp công ty vượt trội hơn hẳn so với Bitcoin.

Sự thay đổi này đánh dấu một sự chuyển giao quyền lực, trong đó tương lai của Strategy không còn phụ thuộc chủ yếu vào diễn biến giá của Bitcoin, mà phụ thuộc vào việc liệu thị trường Vốn có còn sẵn sàng tài trợ cho cấu trúc tài chính ngày càng phức tạp dựa trên Bitcoin của công ty hay không.

Mức phí bảo hiểm mNAV của chiến lược giảm xuống còn 1,03 lần khi khoản lỗ 17,4 tỷ đô la trong quý 4 thách thức mô hình đòn bẩy của Bitcoin.

Trong phần lớn năm 2023 và 2024, Strategy được giao dịch với mức giá cao hơn gấp 2 lần, và đôi khi lên tới 2,5 lần, giá trị tài sản ròng (NAV) của nó.

Mức phí bảo hiểm đó cho phép công ty phát hành cổ phiếu, trái phiếu chuyển đổi và cổ phiếu ưu đãi với các điều khoản thuận lợi, tái đầu tư Vốn vào việc mua thêm Bitcoin và gia tăng rủi ro cho cổ đông. Giờ đây, khi mức phí bảo hiểm gần bằng giá trị thị trường, vòng xoáy đó đã chững lại.

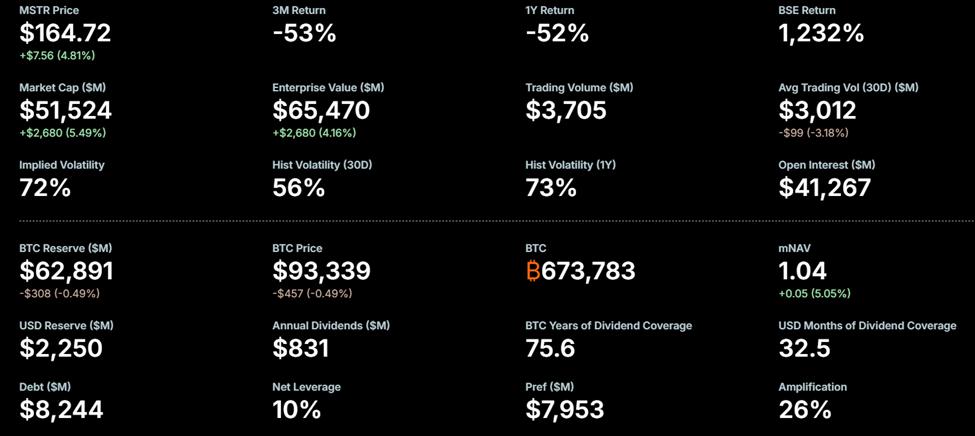

MicroStrategy mNAV. Nguồn: Trang web Strategy

MicroStrategy mNAV. Nguồn: Trang web StrategyHiện tại, Strategy đang nắm giữ khoảng 673.783 BTC, trị giá hơn 63 tỷ đô la Mỹ tại thời điểm công bố thông tin gần nhất, cùng với khoảng 2,25 tỷ đô la Mỹ tiền mặt. Tuy nhiên, các chỉ số vốn hóa thị trường của nó lại cho thấy:

- Cơ bản - 47 tỷ đô la

- Giá trị pha loãng – 53 tỷ đô la

- Giá trị doanh nghiệp – 61 tỷ đô la

Sự chênh lệch giữa giá trị Bitcoin và vốn hóa thị trường của cổ phiếu này làm dấy lên cuộc tranh luận về việc liệu cổ phiếu có bị định giá thấp hay thị trường cuối cùng đã phản ánh đúng những rủi ro cấu trúc của mô hình. Một số nhà đầu tư xem sự chênh lệch này như một cơ hội.

Adam Livingston mô tả mức định giá 1,03 lần giá trị tài sản ròng (mNAV) là “điểm vào lệnh tốt nhất” mà ông từng thấy. Ông lập luận rằng mức phí bảo hiểm khiêm tốn 3% vẫn mang lại mức độ tiếp xúc với Bitcoin được khuếch đại khoảng 26%.

Theo quan điểm của ông, việc Strategy phát hành cổ phiếu ưu đãi STRC theo giá thị trường có thể sớm tài trợ cho một thương vụ mua Bitcoin lớn khác. Điều này sẽ cho phép Chủ tịch điều hành Michael Saylor tăng lượng Bitcoin trên mỗi cổ phiếu mà không cần dựa vào mức phí bảo hiểm quá cao.

Optimism đó dựa trên sự định hình lại cơ bản hoạt động kinh doanh của Strategy. Thay vì là một quỹ đầu tư tăng trưởng dựa trên đà tăng trưởng của Bitcoin, Strategy đang ngày càng định vị mình như một nhà tích lũy Bitcoin hướng đến lợi nhuận.

Cổ phiếu ưu đãi STRC Variable Rate Series A Perpetual Stretch hiện đang có cổ tức hàng năm là 11%, với khoản thanh toán tiếp theo dự kiến vào khoảng 0,91 đô la mỗi cổ phiếu vào cuối tháng này.

Những người ủng hộ lập luận rằng điều này biến công ty thành một hình thức đầu tư thu nhập cố định được bảo đảm bằng Bitcoin. JOE Burnett, Giám đốc Chiến lược Bitcoin tại Semler Scientific , cho rằng ngay cả khi giá Bitcoin không thay đổi, về mặt lý thuyết, Strategy vẫn có thể trả cổ tức tín dụng kỹ thuật số trong nhiều thập kỷ. Trong bài đăng của mình, Burnett dẫn chứng sự mất giá dài hạn của các loại tiền tệ pháp định.

Trong cách tiếp cận này, thời gian, chứ không phải biến động giá ngắn hạn, mới là biến số quan trọng.

Các khoản lỗ kế toán phơi bày sự mong manh của mô hình hậu phí bảo hiểm của Strategy.

Việc chuyển hướng tập trung vào lợi suất này diễn ra trong bối cảnh báo cáo tài chính của Strategy cho thấy những căng thẳng ngày càng gia tăng. Trong mẫu đơn 8-K ngày 5 tháng 1 năm 2026, công ty đã tiết lộ khoản lỗ chưa thực hiện 17,44 tỷ đô la Mỹ từ tài sản kỹ thuật số trong quý IV năm 2025 và khoản lỗ chưa thực hiện 5,40 tỷ đô la Mỹ cho cả năm.

Mặc dù những khoản lỗ này dựa trên cơ sở kế toán và gắn liền với sự sụt giảm của Bitcoin trong quý 4 , chúng vẫn mang những hệ quả thực tế. Theo các quy tắc kế toán hiện hành, tài sản kỹ thuật số được coi là tài sản vô hình có thời hạn sử dụng vô định.

Điều này buộc các công ty phải ghi nhận tổn thất trong thời kỳ suy thoái mà không cho phép đánh giá lại theo hướng tăng lên trong thời kỳ phục hồi. Các nhà phê bình cho rằng những vấn đề này giờ đây quan trọng hơn nhiều khi khoản phí bảo hiểm đã biến mất.

Nhà phân tích Novacula Occami chỉ ra sự hoạt động kém hiệu quả kéo dài, lưu ý rằng cổ phiếu Strategy đã tụt hậu so với Bitcoin trong các khung thời gian một tháng, sáu tháng và một năm. Điều này đã phá vỡ luận điểm cốt lõi rằng MSTR sẽ hoạt động tốt hơn so với việc nắm giữ BTC giao ngay.

Theo đánh giá của ông, sự sụt giảm mạnh phí bảo hiểm mNAV kể từ giữa năm 2025 đã làm suy yếu khả năng phát hành trái phiếu chuyển đổi "giá rẻ" và cổ phiếu ưu đãi "giá đắt" của Strategy, khiến các cổ đông phổ thông đối mặt với nguy cơ pha loãng cổ phần mà không thu được lợi ích gì.

Một số ý kiến khác cảnh báo rằng việc tiếp tục phát hành cổ phiếu ưu đãi với mức giá thấp hơn đáng kể sẽ làm giảm giá trị cổ đông. Trong số đó có Brennan Smithson, người lập luận rằng nhu cầu không đủ đối với cổ phiếu ưu đãi có thể buộc Strategy phải dựa vào việc pha loãng cổ phần để tài trợ cho cả cổ tức và việc mua Bitcoin.

Cuộc tranh luận này phản ánh câu hỏi trọng tâm mà Strategy phải đối mặt vào năm 2026 : liệu tài chính doanh nghiệp dựa trên Bitcoin có thể hoạt động mà không cần đến các khoản phí đầu cơ hay không?

Với mNAV gần bằng 1x, mọi đợt huy động Vốn đều bị xem xét kỹ lưỡng. Việc phát hành cổ phiếu hoặc cổ phiếu ưu đãi không còn tự động làm tăng Bitcoin trên mỗi cổ phiếu nữa. Thay vào đó, nó có nguy cơ báo hiệu sự yếu kém nếu nhu cầu giảm sút.

Triển vọng Bull phụ thuộc vào sự kiên nhẫn. Những người ủng hộ tin rằng sự tăng giá vừa phải của Bitcoin, sự mất giá liên tục của đồng đô la và khả năng cắt giảm lãi suất có thể dần dần khôi phục niềm tin vào mô hình lợi suất của Strategy.

Kịch bản tiêu cực cảnh báo rằng nếu không có sự gia tăng nhu cầu Vốn trên thị trường, thử nghiệm này có thể bị đình trệ. Kết quả như vậy có thể biến Strategy thành một công cụ thay thế không ổn định và hoạt động kém hiệu quả, thay vì là một lựa chọn vượt trội so với Bitcoin trực tiếp hoặc các quỹ ETF.

Những quan điểm này biến Chiến lược trở thành một phép thử thực tế để xem liệu thị trường Vốn có tiếp tục tài trợ cho việc đầu tư đòn bẩy vào Bitcoin khi cơn sốt giảm dần và lớp đệm phí bảo hiểm biến mất hay không.