Trong tháng 11, thị trường crypto đã trải qua sự sụt giảm nhanh chóng do dòng vốn chảy ra quy mô lớn từ các quỹ ETF và việc thanh lý tập trung rủi ro đòn bẩy và beta cao, dẫn đến sự thu hẹp đáng kể rủi ro. Tuy nhiên, bước sang tháng 12, việc Cục Dự trữ Cục dự trữ liên bang Hoa Kỳ) cắt giảm lãi suất, chính thức chấm dứt thắt chặt định lượng và điều kiện thanh khoản ngắn hạn được cải thiện đã thúc đẩy thị trường chuyển từ giai đoạn "giảm rủi ro thụ động" sang "giai đoạn phục hồi bị hạn chế bởi chi phí và thanh khoản". Nhìn lên , sự ổn định giá cả chủ yếu đến từ việc hình thành các mức hỗ trợ hơn là từ sự phục hồi đà tăng trưởng.

Đặc điểm cốt lõi của thị trường hiện tại nằm ở việc tái khẳng định trung tâm giá trị, hơn là việc lựa chọn một xu hướng định hướng. Chi phí vị thế giữ các quỹ ETF Bitcoin spot tập trung cao độ trong khoảng 80.000–85.000 USD, cùng với sự phân bố dày đặc của token Chuỗi chuỗi và đặc điểm phân bổ dài hạn của các nhà đầu tư tổ chức, tạo ra lực hỗ trợ giảm giá rõ ràng. Trong khi đó, tỷ suất lợi nhuận vẫn dốc do những hạn chế từ nguồn cung tài chính và phí kỳ hạn, khiến lãi suất dài hạn khó giảm đáng kể, do đó kìm hãm tiềm năng mở rộng định giá của tài sản rủi ro . Trong sự kết hợp giữa "lực hỗ trợ ngắn hạn và lực hạn chế dài hạn", tài sản crypto thể hiện mô hình giao dịch đi ngang với áp lực tăng và lực hỗ trợ giảm.

Từ góc độ phân bổ tài sản, chúng tôi cho rằng việc ưu tiên quản lý rủi ro và duy trì cấu trúc rủi ro trung tính đến phòng thủ là phù hợp hơn ở giai đoạn này. Bitcoin vẫn là tài sản cốt lõi tốt nhất sau khi điều chỉnh rủi ro , với vùng chi phí ETF, cấu trúc token và sự ổn định vị thế giữ của các tổ chức tạo thành những điểm tựa quan trọng cho giá của nó. Ngược lại, Ethereum và một số tài sản phổ biến khác mang lại cơ hội về mặt cấu trúc, nhưng trong trường hợp không có sự mở rộng thanh khoản rõ ràng hoặc các chất xúc tác chính sách, chúng phù hợp hơn với việc phân bổ theo từng giai đoạn hơn là hướng đi để gia tăng thu mua chủ động.

Nhìn về năm 2026, trò chơi cốt lõi trên tài sản crypto sẽ tiếp tục xoay quanh việc liệu nền kinh tế Mỹ có đạt được hạ cánh mềm hay không và diễn biến của đường cong lạm phát. Về cơ bản, đây là sự đánh giá về cách thức chức năng chính sách Cục dự trữ liên bang Hoa Kỳ sẽ được định giá lại dưới ràng buộc "tăng trưởng- lạm phát". Trước khi những bất ổn kinh tế vĩ mô được loại bỏ, thị trường nhiều khả năng sẽ củng cố trung tâm giá trị của mình bằng cách đánh đổi thời gian lấy không gian; một thị trường thực sự theo xu hướng sẽ phụ thuộc vào sự mở rộng thanh khoản rõ ràng hơn hoặc các tín hiệu chính sách.

Sự sụt giảm mạnh trong tháng 11: một ví dụ điển hình về việc rút thanh khoản và tái cấu trúc định giá.

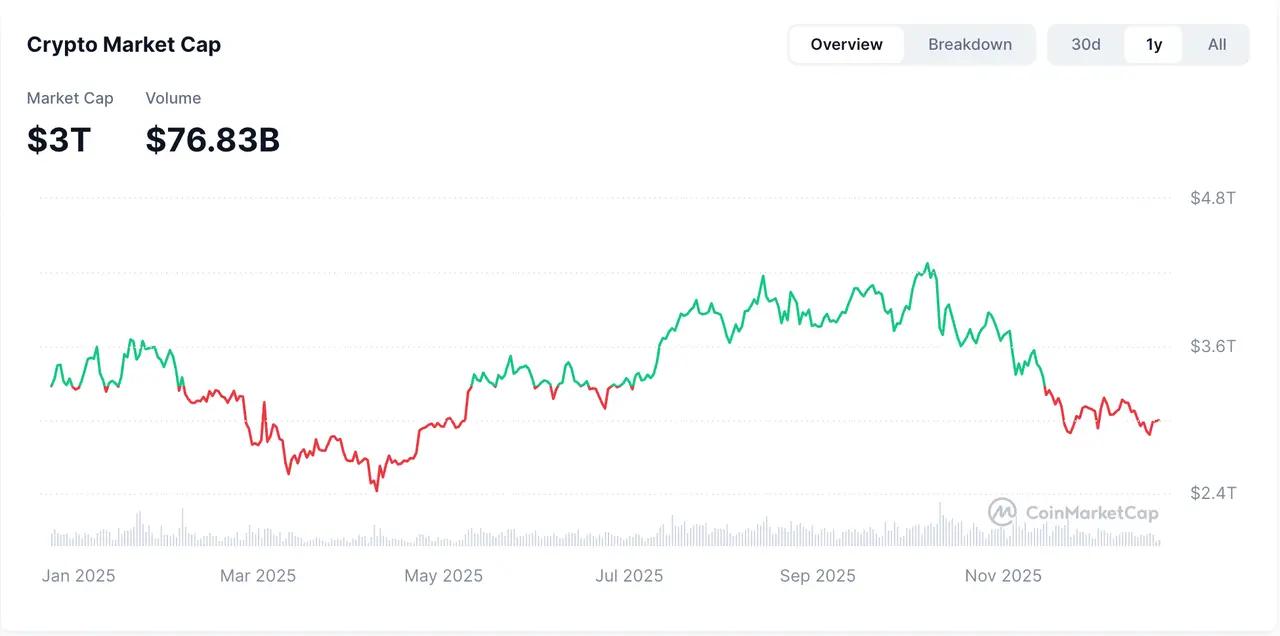

Trong tháng 11, toàn bộ thị trường crypto phải đối mặt với áp lực giảm mạnh, tiếp tục xu hướng giảm mạnh từ tháng 10. Tổng giá trị vốn hóa thị trường thị trường của crypto giảm 15,43% trong tháng 11, đóng cửa ở mức khoảng 2,8 nghìn tỷ đô la vào cuối tháng, giảm mạnh so với 4,2 nghìn tỷ đô la trong tháng 10.

Hình 1. Giá trị vốn hóa thị trường của crypto (theo CoinMarketCap)

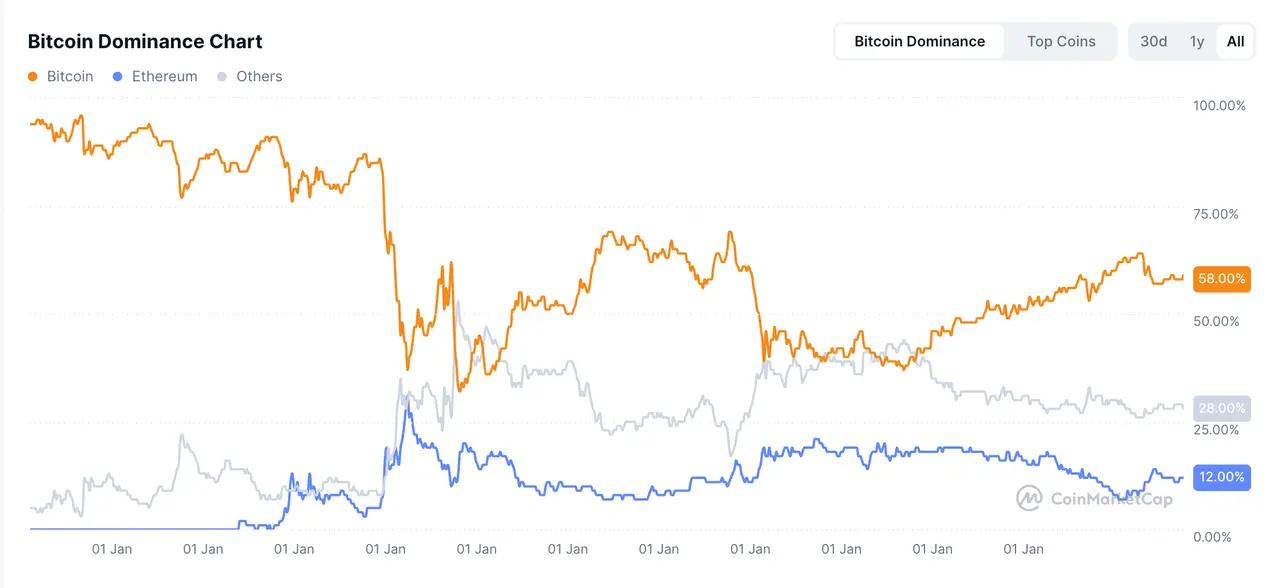

BTC, một chỉ báo quan trọng của thị trường, đã giảm 16,7% xuống khoảng 87.000 đô la, với thị phần giảm xuống còn 58,7%. ETH giảm 21,3% xuống dưới 2.900 đô la, với thị phần giảm xuống còn 11,6%. Altcoin thậm chí còn hoạt động kém hơn: Solana giảm 28,5% bất chấp dòng vốn đổ vào ETF, trong khi các loại tiền điện tử lớn khác như BNB (-19,6%) và XRP (-14,5%) phản ánh tâm lý rủi ro rộng hơn.

Hình 2. Sự thay đổi thị phần của BTC và ETH (theo CoinMarketCap)

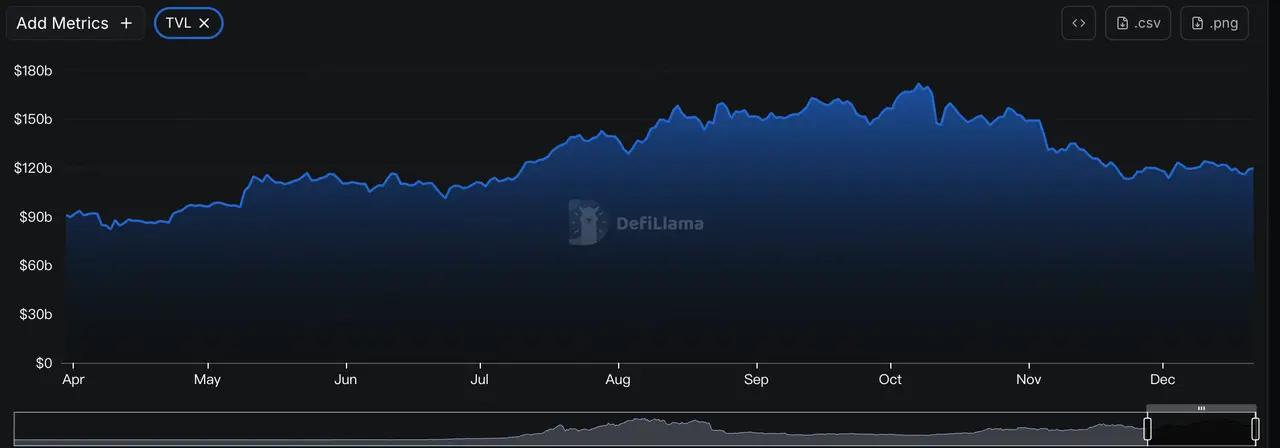

Giá trị vốn hóa thị trường bị khóa (TVL) của DeFi giảm 16,8% xuống còn 130 tỷ USD, chịu ảnh hưởng bởi việc bỏ neo giá stablecoin và tổn thất thanh khoản do hacker nhắm vào các dự án như Balancer. Vốn hóa stablecoin giảm 0,37%, giảm đầu tiên kể từ năm 2022 (hiện đạt khoảng 287 tỷ USD), cho thấy dòng vốn mới chảy vào chậm hơn, thanh khoản tổng thể thắt chặt hơn và rủi ro của nhà đầu tư giảm.

Hình 3. Tổng giá trị bị khóa (TVL) của DeFi (theo DefiLlama)

Quỹ ETF BTC spot đã ghi nhận dòng tiền chảy ra lớn nhất trong một tháng kể từ khi thành lập, vượt quá 3,5 tỷ đô la, với mức chảy ra cao nhất trong một tuần lên tới gần 1 tỷ đô la. Ngược lại, các quỹ ETF Altcoin mới ra mắt (SOL, XRP) lại thu hút được dòng tiền chảy vào, nhưng quy mô quỹ tổng thể của chúng nhỏ hơn so với các quỹ ETF chính thống như BTC và ETH.

Đợt điều chỉnh này không phải do một sự kiện rủi ro đơn lẻ gây ra, mà là do tác động tổng hợp của kỳ vọng về thanh khoản vĩ mô, điều chỉnh vị thế của các tổ chức và sự thu hẹp định giá của tài sản hệ số beta cao, phản ánh một quá trình "thặng dư giảm đòn bẩy" điển hình.

Sự phục hồi tháng 12: Hỗ trợ thanh khoản cho đợt giảm mạnh trước giai đoạn củng cố.

Vào tháng 12, thị trường bước vào giai đoạn phục hồi, bật dậy từ đáy và giao dịch trong phạm vi hẹp. Tính đến ngày 20 tháng 12, BTC ở mức gần 88.000 đô la và ETH ở mức khoảng 2.950 đô la. Altcoin lớn như Solana và XRP phục hồi yếu, chạm đáy mới trước khi chạm đáy vào giữa tháng 12. Hiện tại, xu hướng của chúng vẫn ổn định. Chỉ số Sợ hãi & Tham lam đã tăng lên 25 (sợ hãi), cho thấy thị trường vẫn thiếu tự tin. Hiệu suất yếu của các altcoin cũng phản ánh sự suy giảm dần dần về thanh khoản thị trường sau đợt thanh lý quy mô lớn vào ngày 11 tháng 10.

Nhờ sự trở lại dần dần của các nhà đầu tư sau khi thị trường ổn định, nguồn cung stablecoin có xu hướng ổn định trong tháng 12, với mức tăng trưởng 30 ngày khoảng 1,72%, chấm dứt xu hướng giảm trong tháng 11. TVL Chuỗi dần ổn định và phục hồi nhẹ. Dòng tiền ròng chảy ra từ các quỹ ETF BTC và ETH chậm lại và ghi nhận dòng tiền chảy vào nhỏ liên tục, cho thấy các quỹ ETF đã chuyển từ rút tiền sang tái phân bổ.

Sự phục hồi này được thúc đẩy bởi các yếu tố theo mùa (tháng 12 theo lịch sử là tháng phục hồi cuối năm) và được hỗ trợ bởi việc cắt giảm lãi suất Cục dự trữ liên bang Hoa Kỳ và dữ liệu lạm phát thấp hơn dự kiến, điều này càng thúc đẩy tâm lý chấp nhận rủi ro của thị trường. Đây là một quá trình xác nhận xung quanh điểm giữa giá trị, chứ không phải là sự khởi đầu của một xu hướng tăng.

Kinh tế vĩ mô: Đường cong tỷ suất lợi nhuận dốc hơn và hỗ trợ thanh khoản ngắn hạn

Nền kinh tế Mỹ dự kiến sẽ phục hồi theo hình chữ K vào năm 2025, với các ông lớn công nghệ thúc đẩy tăng trưởng lợi nhuận và giá trị vốn hóa thị trường tăng trưởng mạnh mẽ thông qua đầu tư vào trí tuệ nhân tạo (AI), trong khi các nhóm thu nhập phải đối mặt với mức lương trì trệ và mất việc làm. Tăng trưởng GDP dự kiến đạt 1,9% vào năm 2025 và khoảng 2,0% vào năm 2026. Tuy nhiên, các dấu hiệu cho thấy thị trường lao động đang hạ nhiệt là rõ ràng, với tỷ lệ thất nghiệp tăng lên 4,6% trong tháng 11, mức cao nhất kể từ năm 2021. Số lượng việc làm phi nông nghiệp chỉ tăng 64.000, thấp hơn dự kiến, với con số của tháng 10 được điều chỉnh xuống -105.000. Tỷ lệ tham gia lực lượng lao động vẫn ở mức 62,5%, nhưng sự gia tăng việc làm bán thời gian không tự nguyện đã phần nào hỗ trợ tỷ lệ việc làm trên dân số, đồng thời cũng bộc lộ những điểm yếu cấu trúc tiềm ẩn trong thị trường lao động.

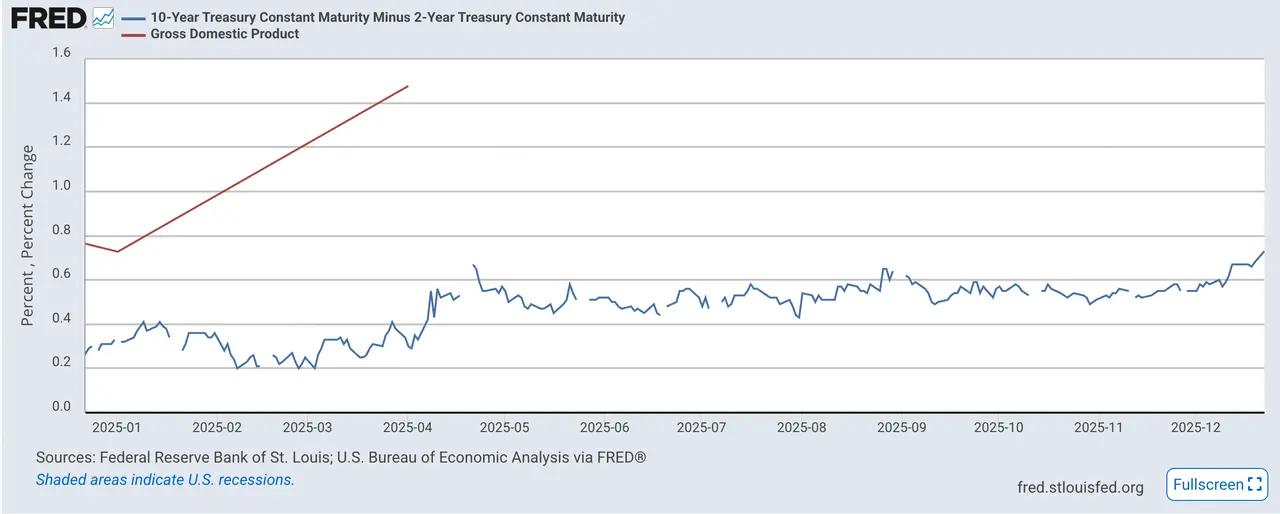

Sự dốc lên gần đây của tỷ suất lợi nhuận phiếu kho bạc Mỹ (đặc biệt là chênh lệch kỳ hạn 2 năm/10 năm và 3 tháng/10 năm) phản ánh việc thị trường định giá lại các lộ trình chính sách tương lai, điều kiện tài chính và các yếu tố kinh tế cơ bản. Sự dốc lên này chủ yếu được thúc đẩy bởi kỳ vọng về việc cắt giảm lãi suất ở kỳ hạn ngắn, nhưng tỷ suất lợi nhuận dài hạn bị hạn chế bởi sự tăng phí bảo hiểm kỳ hạn và áp lực cung ứng tài chính, dẫn đến đặc điểm dốc lên bất thường của tỷ suất lợi nhuận : kỳ hạn ngắn tăng giá và kỳ hạn dài giảm giá.

Hình 4. Chênh lệch giữa tỷ suất lợi nhuận kỳ hạn 10 năm và 2 năm ( từ FRED)

Các yếu tố thúc đẩy chính bao gồm:

Kỳ vọng về việc cắt giảm lãi suất trong giai đoạn 2026-2027 giảm– biểu đồ dự báo Cục dự trữ liên bang Hoa Kỳ cho thấy chỉ có thêm lần cắt giảm lãi suất 25 điểm cơ bản nữa trong năm 2026;

Áp lực từ thâm hụt ngân sách khổng lồ – thâm hụt liên bang sẽ đạt 1,8 nghìn tỷ đô la trong năm tài chính 2025, chiếm 5,9% GDP, với mức thâm hụt 173 tỷ đô la chỉ riêng trong tháng 11;

Lo ngại về lạm phát cơ cấu – Dữ liệu lạm phát mới nhất cho thấy chỉ số CPI tháng 11 tăng 0,3% so với tháng trước và 2,7% so với cùng kỳ năm ngoái, trong khi chỉ số CPI lõi tăng khoảng 2,6% so với cùng kỳ năm ngoái. Nếu loại trừ các yếu tố gây nhiễu, tình trạng lạm phát dai dẳng vẫn tồn tại.

Về mặt thanh khoản, Cục dự trữ liên bang Hoa Kỳ(Fed) đã chấm dứt chương trình nới lỏng định lượng (QT) vào ngày 1 tháng 12, kết thúc quá trình thu hẹp bảng tài sản kế toán kéo dài gần ba năm. Việc chấm dứt QT đánh dấu sự kết thúc của chu kỳ thắt chặt thanh khoản. Đồng thời, Cục dự trữ liên bang Hoa Kỳ thông báo sẽ nối lại việc mua trái trái phiếu Mỹ ngắn hạn bắt đầu từ ngày 12 tháng 12, ban đầu ở mức khoảng 40 tỷ đô la mỗi tháng, có thể điều chỉnh xuống còn 20-25 tỷ đô la mỗi tháng sau mùa thuế năm 2026. Chính thức nhấn mạnh rằng đây là quản lý dự trữ kỹ thuật (RMP), chứ không phải là QE kích thích, nhằm mục đích ngăn chặn tình trạng thắt chặt thanh khoản và duy trì kiểm soát lãi suất ngắn hạn. Xét về quy mô, mục tiêu mua và chính sách tài khóa hiện tại, nhìn chung thanh khoản thị trường ngắn hạn sẽ được cải thiện. Tuy nhiên, vì RMP không thể kìm hãm tỷ suất lợi nhuận dài hạn, nên sự mở rộng định giá của tài sản rủi ro sẽ bị hạn chế, tạo ra "tình thế tiến thoái lưỡng nan" hiện tại trên thị trường với tiềm năng tăng giá hạn chế và sự hỗ trợ giảm giá tạm thời.

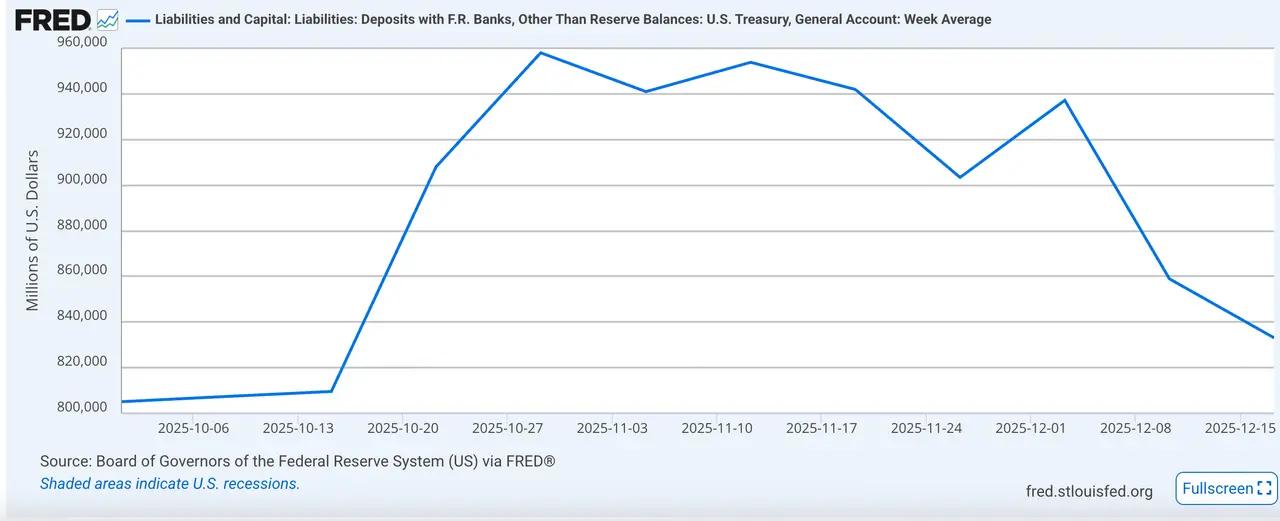

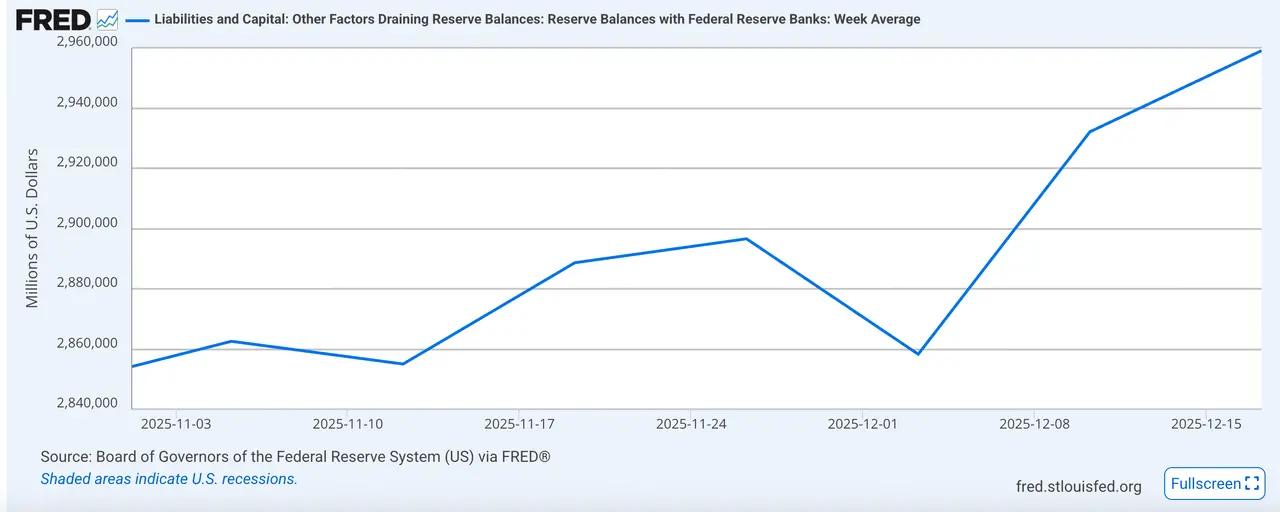

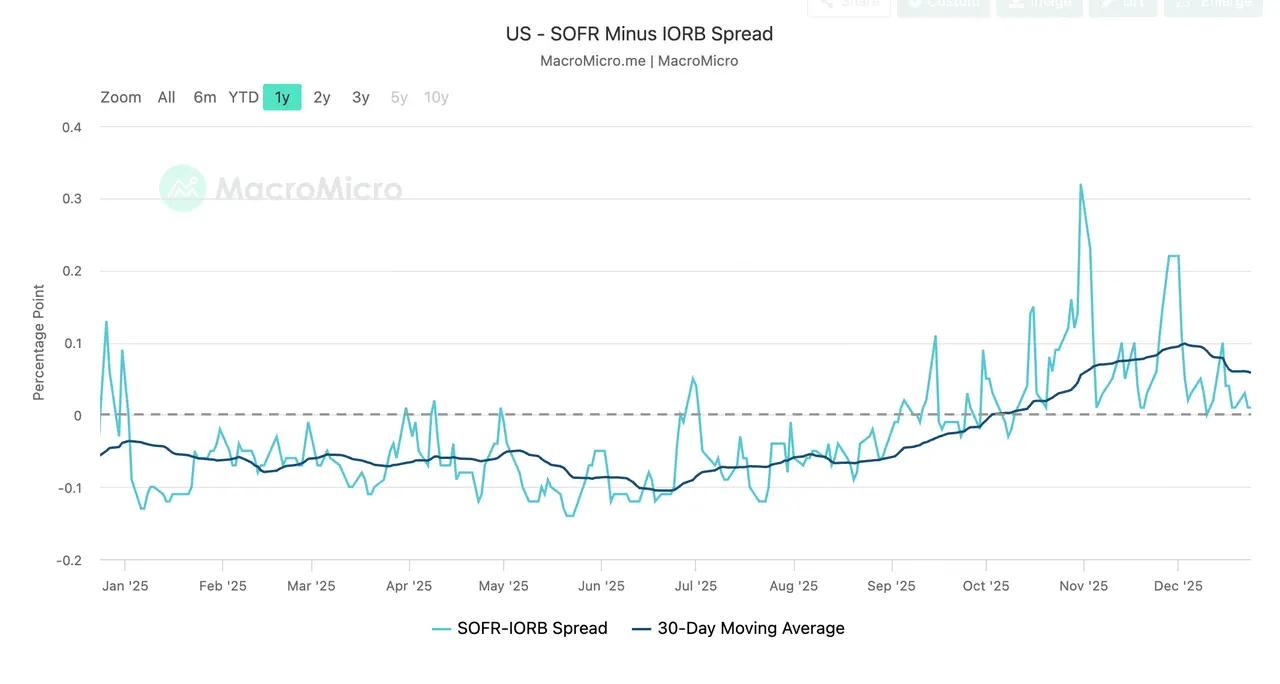

Cụ thể, xét về chỉ báo thanh khoản : tính đến ngày 18 tháng 12, số dư tài khoản TGA của Bộ Tài chính là 86,1 tỷ đô la, giảm so với kỳ trước, giải phóng vốn vào thị trường; dự trữ của các ngân hàng thương mại đạt khoảng 2,94 nghìn tỷ đô la, cho thấy sự phục hồi đáng kể kể từ tháng 12, báo hiệu sự cải thiện về thanh khoản đô la liên ngân hàng. Về lãi suất chủ chốt, tỷ lệ SOFR-IORB cũng giảm so với mức cao trước đó, cho thấy tình trạng thanh khoản hẹp kéo dài đã được nới lỏng đôi chút.

Hình 5. Số dư TGA (từ FRED)

Hình 6. Dự trữ của các ngân hàng thương mại (từ FRED)

Hình 7. Chênh lệch SOFR - IORB (từ MacroMicro)

Bitcoin: Tái cấu trúc giá trị với ngưỡng kháng cự phía trên và ngưỡng hỗ trợ phía dưới

Bitcoin đã giảm mạnh xuống khoảng 80.000 đô la vào tháng 11 và phục hồi lên khoảng 88.000 đô la vào tháng 12. Mức thấp đã dần tăng lên, nhưng sự biến động đã thu hẹp lại. Sự phục hồi được dự đoán sẽ tiếp tục, và một phạm vi giao dịch rộng từ 80.000 đến 94.000 đô la đã được hình thành.

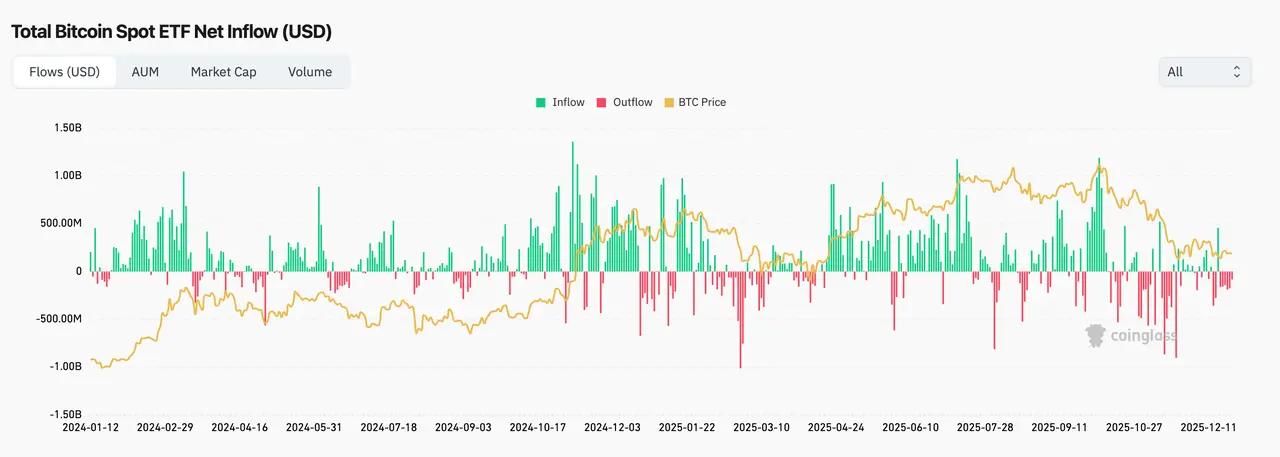

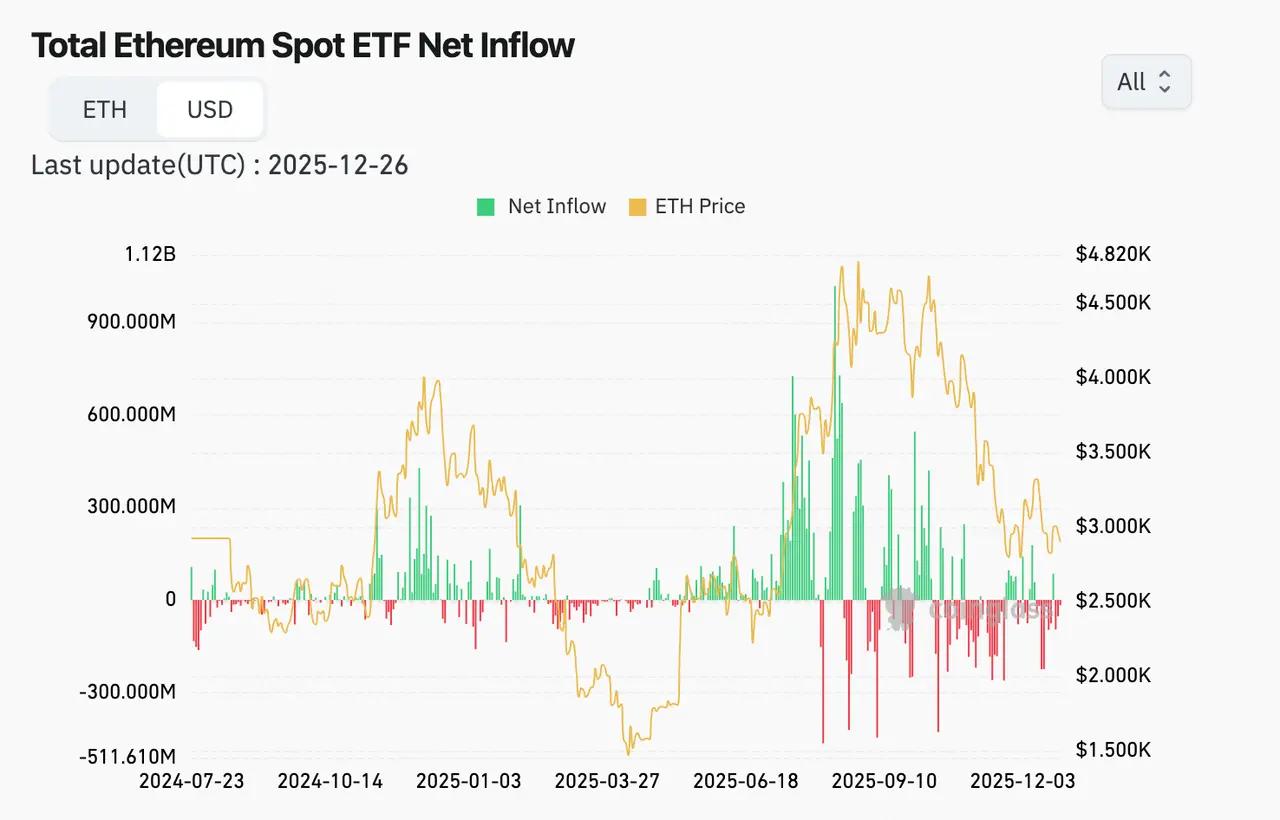

Vào tháng 11, các quỹ ETF BTC đã chứng kiến dòng tiền ròng chảy ra ngoài lên tới 3,5 tỷ đô la, trở thành nguyên nhân chính dẫn đến sự sụt giảm giá nhanh chóng trong tháng đó. Bước sang tháng 12, dòng tiền chảy ra từ các quỹ ETF BTC chậm lại, với một vài ngày liên tiếp có dòng tiền ròng chảy vào nhỏ. Tính đến ngày 12 tháng 12, dòng tiền ròng chảy vào hàng tháng đã vượt quá 200 triệu đô la, đánh dấu sự chuyển dịch của thị trường từ trạng thái thụ động, ngại rủi ro sang tái phân bổ vốn của các tổ chức. Vào tháng 11, các quỹ ETF ETH chứng kiến dòng tiền ròng chảy ra ngoài lên tới 1,4 tỷ đô la, nhưng đến tháng 12, chúng lại ghi nhận dòng tiền ròng chảy vào lên tới 120 triệu đô la. Mặc dù tổng dòng tiền chảy vào nhỏ hơn so với các quỹ ETF BTC, sự đảo chiều này phản ánh sự kiên cường của nhu cầu đối với ETH trong phạm vi này.

Hình 8. Dòng tiền ròng vào và ra khỏi các quỹ ETF BTC spot(từ coinglass)

Hình 9. Dòng vốn ròng đổ vào các quỹ ETF spot ETH (từ coinglass )

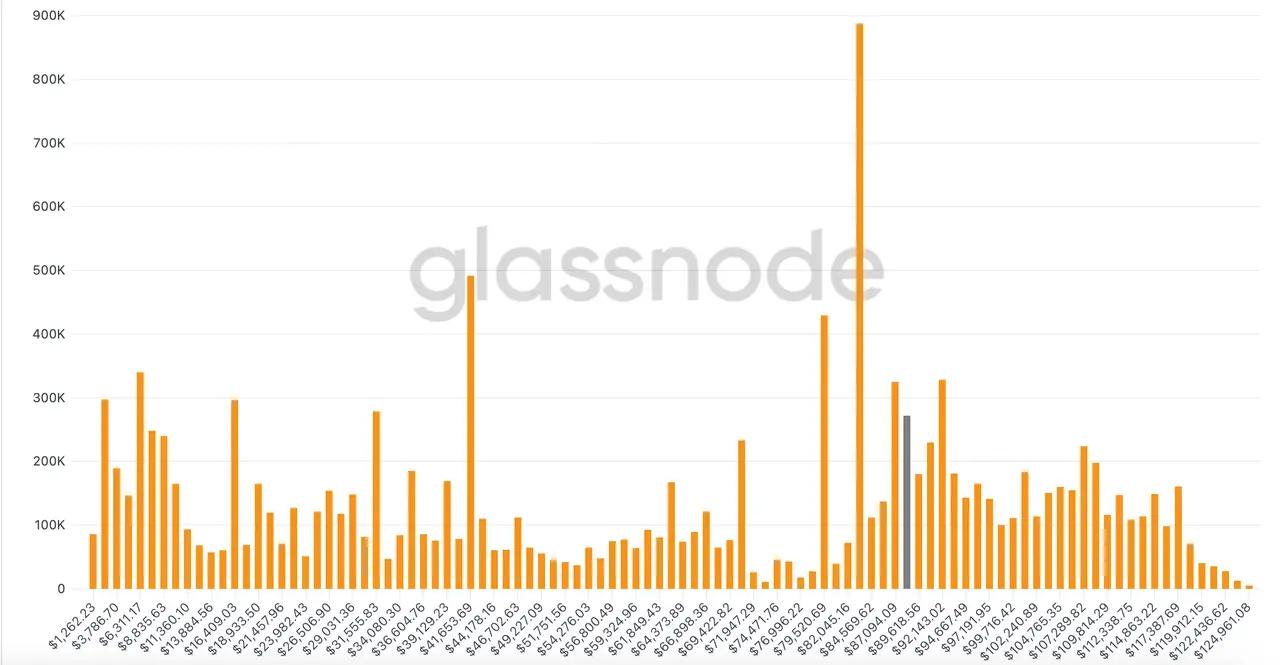

Dữ liệu trên Chuỗi cho thấy cấu trúc token BTC hiện tại đang tích lũy đáng kể trong khoảng 80.000-85.000 USD. Mức giá này cũng thể hiện phạm vi củng cố và phục hồi của tháng trước, tương ứng với giá vốn của lượng lớn người nắm giữ giữ ngắn hạn đến trung hạn và các quỹ ETF tổ chức. Mặc dù người nắm giữ có lợi nhuận chưa thực hiện hạn chế, nhưng chưa có hoạt động bán tháo quy mô lớn, cho thấy sự hỗ trợ mạnh mẽ ở mức này. Nếu giá ổn định hiệu quả trên phạm vi này, nó có thể được coi là tín hiệu khôi phục niềm tin lạc quan, có khả năng dẫn đến việc thách thức thêm mức kháng cự 90.000-95.000 USD.

Hình 10. Cơ cấu phân phối token BTC (từ glassnode)

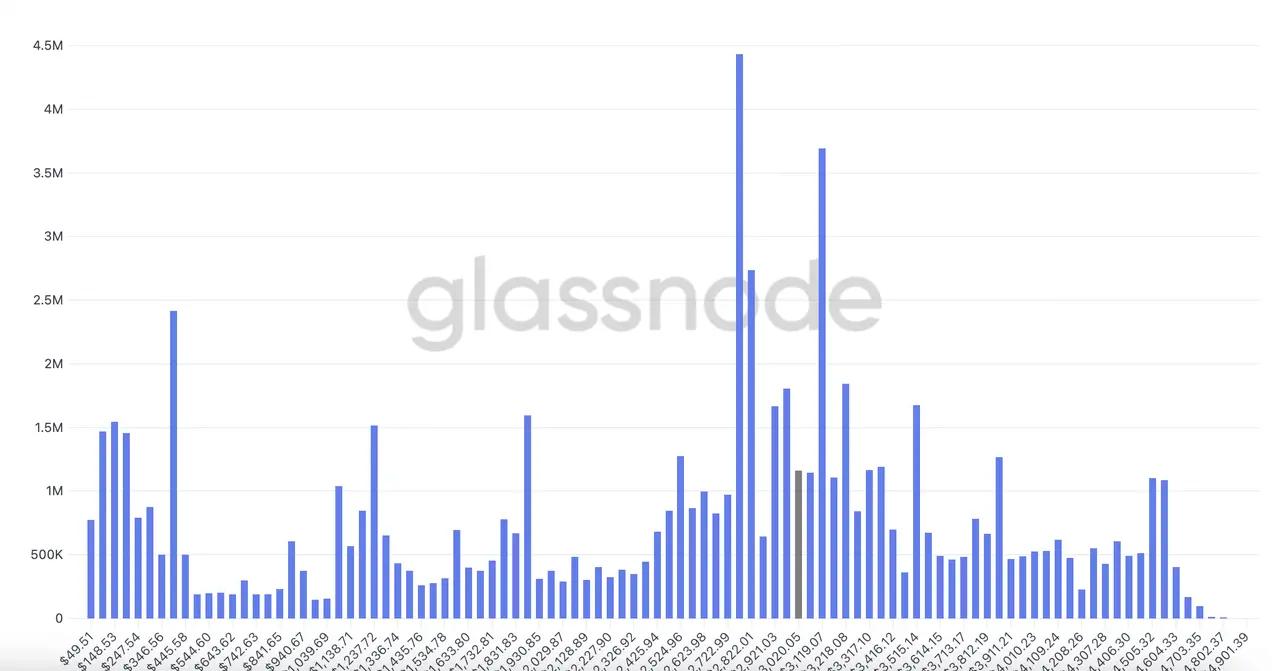

Dữ liệu on-Chuỗi của ETH cũng cho thấy cấu trúc token tương tự, với một lượng lớn chip tích lũy trong khoảng giá $2.800-$3.100. Trên $3.500, có một số token bị kẹt tạo áp lực tăng giá. Sự tích lũy token khổng lồ ở cả hai phía khiến giá khó có thể thể hiện một xu hướng rõ ràng trong ngắn hạn nếu không có đủ các yếu tố kích hoạt.

Hình 11. Phân bổ token(từ glassnode)

Kết luận và triển vọng

Dựa trên đánh giá toàn diện về hoàn cảnh kinh tế vĩ mô, những thay đổi thanh khoản và cấu trúc nội bộ của tài sản crypto , chúng tôi dự đoán thị trường đã hoàn tất quá trình điều chỉnh có hệ thống sau đợt giảm mạnh vào tháng 11 và đã bước vào giai đoạn củng cố và phục hồi tập trung vào việc xác nhận các điểm giá trị. Trong ngắn hạn, tài sản crypto thiếu các chất xúc tác để thúc đẩy sự bứt phá xu hướng và nhìn chung được đặc trưng bởi phạm vi "áp lực trên và hỗ trợ dưới" rộng.

Về phân bổ và vận hành, hiện tại chúng tôi duy trì khuyến nghị quản lý rủi ro ở trung tính đến phòng thủ, tập trung vào tài sản cốt lõi và chờ đợi sự mở rộng thanh khoản rõ ràng hơn hoặc các tín hiệu chính sách trước khi tăng dần mức độ rủi ro. Bitcoin vẫn là tài sản hoạt động tốt nhất sau khi điều chỉnh rủi ro , với vùng giá ETF (80.000-85.000 USD), lượng token nắm giữ Chuỗi và vị thế giữ ổn định của các tổ chức tạo thành các mức hỗ trợ cốt lõi bên dưới giá. Chúng tôi dự kiến BTC chủ yếu giao dịch trong phạm vi 80.000-95.000 USD trong ngắn hạn, và nếu không có sự mở rộng thanh khoản đáng kể hoặc lãi suất giảm nhanh, khả năng duy trì đột phá vượt qua giới hạn trên của phạm vi này là hạn chế.

Nhìn về năm 2026, trò chơi cốt lõi đối với tài sản crypto vẫn sẽ xoay quanh việc liệu nền kinh tế Mỹ có đạt được hạ cánh mềm hay không và diễn biến của đường cong lạm phát. Về cơ bản, nó nằm ở việc chức năng chính sách Cục dự trữ liên bang Hoa Kỳ sẽ được định giá lại như thế nào dưới ràng buộc "tăng trưởng- lạm phát". Chúng tôi cho rằng các kịch bản sau đây sẽ có sự khác biệt đáng kể trong năm tới:

- Kịch bản đầu tiên là một cuộc hạ cánh cứng: nếu việc làm và nhu cầu suy yếu nhanh chóng, và lạm phát giảm đồng thời, nền kinh tế sẽ bước vào giai đoạn suy thoái rõ rệt, rủi ro tài sản rủi ro sẽ phải đối mặt với cú sốc giảm rủi ro điển hình trong ngắn hạn, và thị trường crypto khó có thể tránh khỏi. Tuy nhiên, kinh nghiệm lịch sử cho thấy rằng sau khi suy thoái được xác nhận và dẫn đến sự thay đổi chính sách nới lỏng đáng kể, sự phục hồi hoàn cảnh thanh khoản thường tạo ra cơ hội định giá lại giai đoạn hai cho tài sản rủi ro , và tài sản crypto có thể trải qua sự hồi sinh cấu trúc sau đợt giảm giá ban đầu.

- Kịch bản thứ hai là hạ cánh mềm nhưng lạm phát dai dẳng: Nếu tăng trưởng kinh tế vẫn ổn định trong khi tốc độ giảm lạm phát bị hạn chế, thì khả năng cắt giảm lãi suất Cục dự trữ liên bang Hoa Kỳ sẽ bị hạn chế, và chính sách sẽ bước vào giai đoạn quan sát và duy trì dài hạn. Trong bối cảnh này, lãi suất thực và điều kiện tài chính khó có thể giảm đáng kể, sự mở rộng định giá tài sản rủi ro sẽ bị hạn chế, crypto có nhiều khả năng thể hiện đặc điểm dao động lặp đi lặp lại xung quanh một trung tâm giá trị đã được xác định trước. Xu hướng chung sẽ nghiêng về "thời gian cho không gian", với các cơ hội lợi nhuận mang tính cấu trúc và tương đối vượt trội hơn đáng kể so với các đợt tăng giá dựa trên xu hướng.

- Kịch bản thứ ba là hạ cánh mềm nhưng lạm phát tăng trở lại: Nếu lạm phát có dấu hiệu tăng tốc trở lại, kèm theo kỳ vọng lạm phát gia tăng hoặc điều kiện tài chính nới lỏng đáng kể, Cục dự trữ liên bang Hoa Kỳ có thể kết thúc chu kỳ cắt giảm lãi suất sớm hơn dự kiến, hoặc thậm chí đánh giá lập trường thắt chặt của mình. Trong kịch bản này, kỳ vọng về lãi suất "cao hơn trong thời gian dài hơn" sẽ tiếp tục gây áp lực giảm giá đối với tài sản rủi ro có hệ số beta cao, và áp lực định giá đối với thị trường crypto sẽ tăng đáng kể.

- Kịch bản thứ tư là hạ cánh mềm với lạm phát tiếp tục giảm: Nếu tăng trưởng kinh tế ở mức vừa phải, việc làm ổn định và xu hướng giảm lạm phát được xác nhận, không gian chính sách Cục dự trữ liên bang Hoa Kỳ sẽ tiếp tục mở rộng, và việc giảm lãi suất thực dự kiến sẽ cải thiện hoàn cảnh thanh khoản tổng thể. Sự kết hợp này thuận lợi nhất cho tài sản rủi ro , và tài sản crypto có điều kiện tốt hơn để phục hồi định giá và có xu hướng tăng trong bối cảnh này.

Tóm lại, chúng tôi cho rằng thị trường vào đầu năm 2026 nhiều khả năng sẽ hoạt động trong hoàn cảnh thanh khoản "hỗ trợ hơn là mở rộng", và sự chuyển đổi giữa các kịch bản khác nhau sẽ phụ thuộc rất nhiều vào những thay đổi nhỏ về việc làm, lạm phát và điều kiện tài chính nói chung. Trước khi những bất ổn kinh tế vĩ mô được loại bỏ, tài sản crypto có thể tiếp tục được đặc trưng bởi giao dịch đi ngang và các cơ hội cấu trúc, với việc lựa chọn xu hướng thực sự phụ thuộc vào các tín hiệu chính sách và thanh khoản rõ ràng hơn. Trong khuôn khổ đa kịch bản đã nêu ở trên, chúng tôi ưu tiên duy trì chiến lược phân bổ tập trung vào tài sản cốt lõi vào đầu năm 2026, kiểm soát rủi ro đuôi và điều chỉnh dần mức độ rủi ro dựa trên các tín hiệu kích hoạt kinh tế vĩ mô.