Diễn biến giá Bitcoin trong suốt năm 2025 phản ánh một sự thay đổi tinh tế nhưng có ý nghĩa trong hành vi của các tổ chức. Mặc dù BTC vẫn là trụ cột của thị trường, các nhà đầu tư lớn dần giảm bớt tỷ trọng nắm giữ và chuyển Vốn sang một số altcoin được chọn lọc.

Việc phân bổ lại này cho thấy các tổ chức ưu tiên phân tán rủi ro trên nhiều loại tài sản. Tuy nhiên, câu hỏi quan trọng hiện nay là điều gì đã khiến các tổ chức rời bỏ Bitcoin, và liệu xu hướng đó có thể tiếp tục đến năm 2026 hay không, xét đến chu kỳ bốn năm trong lịch sử của BTC.

Các tổ chức lựa chọn Altcoin thay vì Bitcoin

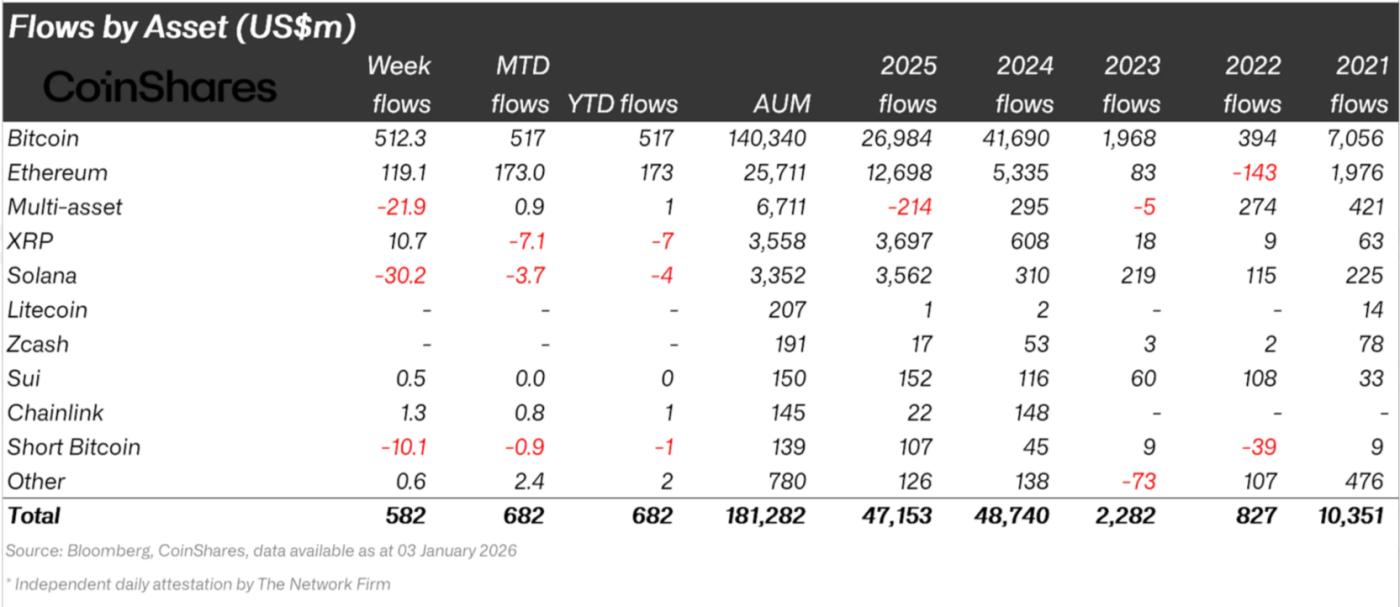

Các tổ chức đã thoái vốn mạnh khỏi Bitcoin trong khoảng thời gian từ tháng 1 năm 2025 đến tháng 12 năm 2025 (năm 2025). Dữ liệu của CoinShares cho thấy trong năm 2024, các tổ chức đã rót khoảng 41,69 tỷ đô la vào BTC (dòng vốn ròng). Điều thú vị là, trong cùng khoảng thời gian đó, các altcoin lại chịu tổn thất với Ethereum, XRP và Solana, ghi nhận lần lượt 5,3 tỷ đô la, 608 triệu đô la và 310 triệu đô la.

Tình hình đã thay đổi vào năm 2025 khi Bitcoin ghi nhận dòng vốn chảy vào đạt 26,98 tỷ đô la, trong khi ETH, XRP và SOL lần lượt ghi nhận dòng vốn chảy vào đạt 12,69 tỷ đô la, 3,69 tỷ đô la và 3,65 tỷ đô la.

Bạn muốn đọc thêm những bài phân tích chuyên sâu Token như thế này? Hãy đăng ký nhận Bản tin Crypto hàng ngày của Biên tập viên Harsh Notariya tại đây .

Dòng vốn đầu tư tổ chức năm 2025. Nguồn: CoinShares

Dòng vốn đầu tư tổ chức năm 2025. Nguồn: CoinSharesSự chuyển dịch từ năm 2024 sang năm 2025 đánh dấu mức giảm 31% về sự quan tâm của các tổ chức đối với Bitcoin , trong khi Ethereum ghi nhận mức tăng 137%. Mặt khác, Solana và XRP lại chứng kiến mức tăng lần lượt là 500% và 1.066% về sự quan tâm của các tổ chức.

Điều này đặt ra câu hỏi chính xác điều gì đã thúc đẩy các tổ chức chuyển sang sử dụng altcoin.

Đó có phải DeFi không? Không phải là DeFi.

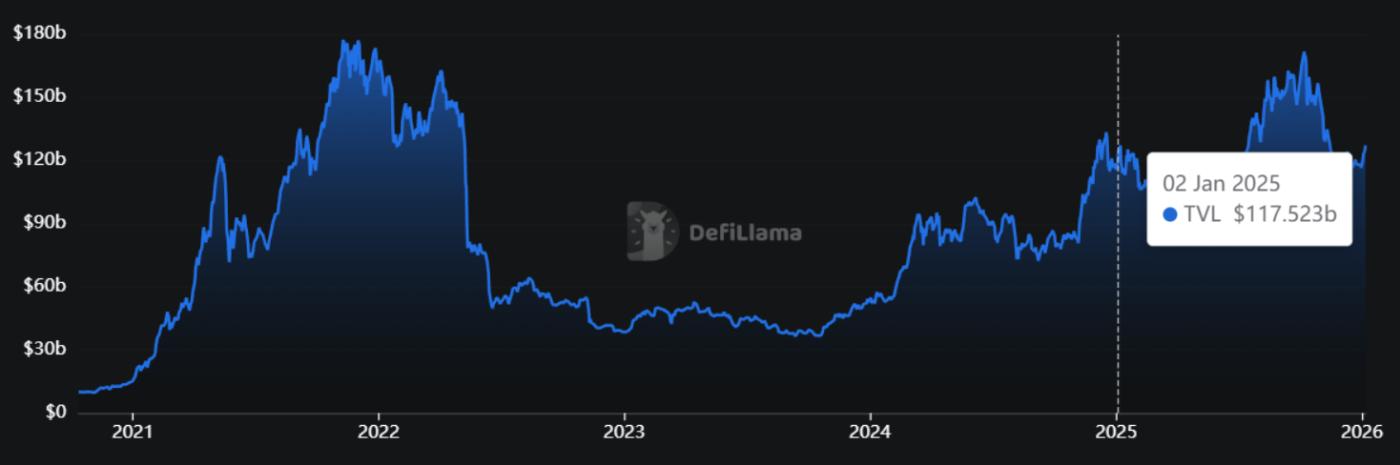

Tài chính phi tập trung (DeFi) lẽ ra phải là động lực cốt lõi giúp phân biệt Bitcoin với các hệ sinh thái altcoin hàng đầu. Trên thực tế, hoạt động DeFi đã chững lại trong năm 2025. Tổng giá trị bị khóa (TVL) trên các giao thức DeFi đã tăng mạnh trong năm 2024, tăng 121% từ 52 tỷ đô la lên 115 tỷ đô la. Sự mở rộng đó đã tạo ra kỳ vọng về sự tăng tốc tiếp tục.

Những kỳ vọng đó đã không được đáp ứng. Năm 2025, Tổng giá trị khóa (TVL) DeFi chỉ tăng 1,73%, đạt 117 tỷ đô la. Tốc độ tăng trưởng chậm lại đáng kể bất chấp các giao thức và nâng cấp mới. Sự trì trệ này cho thấy DeFi đã thất bại trong việc mang lại tiện ích mới đủ sức thúc đẩy sự quan tâm bền vững từ các tổ chức.

Tổng giá trị khóa (TVL) DeFi . Nguồn: DefiLlama

Tổng giá trị khóa (TVL) DeFi . Nguồn: DefiLlamaDữ liệu này bác bỏ luận điểm cho rằng các yếu tố cơ bản DeFi đã thúc đẩy các tổ chức hướng tới altcoin. Nếu DeFi là chất xúc tác , việc phân bổ Vốn sẽ theo sát sự tăng trưởng về mức độ sử dụng. Thay vào đó, hoạt động đã chững lại, cho thấy rằng có điều gì đó khác ngoài tiện ích on-chain đã ảnh hưởng đến các quyết định phân bổ vốn của các tổ chức trong năm qua.

Điều gì thực sự dẫn đến sự thay đổi?

Các quỹ ETF (Exchange Traded Funds) là động lực chính thúc đẩy sự chuyển hướng đầu tư của các tổ chức vào altcoin. Tuy nhiên, sự chuyển dịch này chủ yếu được thúc đẩy bởi sức hút của các câu chuyện truyền miệng hơn là các yếu tố cơ bản có thể đo lường được. Các quỹ ETF altcoin được chấp thuận trong bối cảnh các tuyên bố cho rằng tiện ích DeFi ( Tài chính phi tập trung) biện minh cho việc đầu tư rộng rãi hơn, bất chấp tốc độ tăng trưởng hạn chế.

Các đợt ra mắt ETF cho XRP, Solana, Dogecoin và Hedera diễn ra nhanh chóng sau đó. Sự hào hứng ban đầu đã thúc đẩy dòng vốn chảy vào, nhưng nhu cầu đã giảm dần đối với hầu hết các sản phẩm. Ngoại trừ Solana và XRP, hoạt động vẫn khá trầm lắng. Các ETF Dogecoin ghi nhận dòng vốn ròng gần bằng không trong hầu hết các phiên giao dịch.

Dòng tiền vào quỹ ETF Doge . Nguồn: SoSoValue

Dòng tiền vào quỹ ETF Doge . Nguồn: SoSoValueCác quỹ ETF HBAR cũng trải qua kết quả tương tự. Dòng vốn chảy vào rất ít, thậm chí thường xuyên không có. Những xu hướng này cho thấy nhu cầu của các tổ chức đối với các quỹ ETF altcoin còn thiếu chiều sâu. Các sản phẩm này thu hút sự chú ý, nhưng không thu hút được Vốn bền vững. Điều này củng cố quan điểm rằng sự thổi phồng, chứ không phải tính hữu dụng, đã thúc đẩy sự chuyển dịch khỏi Bitcoin.

Dòng vốn ETF HBAR . Nguồn: SoSoValue

Dòng vốn ETF HBAR . Nguồn: SoSoValueQuá khứ của Bitcoin nói lên điều gì về tương lai?

Optimism từng định hình năm 2025 có thể sẽ phải đối mặt với một sự điều chỉnh mạnh mẽ vào năm 2026. Hai yếu tố cấu trúc cho thấy cần phải đánh giá lại. Thứ nhất là thiếu tính hữu dụng/nhu cầu, và thứ hai là chu kỳ bốn năm của Bitcoin . Trong lịch sử, chu kỳ này bao gồm một giai đoạn hạ nhiệt sau khi đạt đỉnh điểm hưng phấn.

Giám đốc kinh tế vĩ mô toàn cầu của Fidelity, Jurrien Timmer, đã mô tả năm 2026 là một “năm không mấy thuận lợi” vào tháng 12 năm 2025. Đánh giá này phù hợp với các chu kỳ trước đó, nơi sự điều chỉnh hoặc xu hướng giảm nhẹ diễn ra sau những đợt tăng mạnh. Các tổ chức thường giảm rủi ro trong những giai đoạn như vậy.

“…mối lo ngại của tôi là Bitcoin có thể đã kết thúc một chu kỳ giảm một nửa 4 năm nữa, cả về giá cả và thời gian. Nếu chúng ta xếp thẳng hàng tất cả các thị trường Bull (màu xanh lá cây), chúng ta có thể thấy rằng mức đỉnh tháng 10 là 125.000 đô la sau 145 tháng tăng giá khá phù hợp với những gì người ta có thể mong đợi. Mùa đông của Bitcoin thường kéo dài khoảng một năm, vì vậy cảm giác của tôi là năm 2026 có thể là một “năm nghỉ” (hoặc “năm không tăng giá”) đối với Bitcoin,” Timer cho biết .

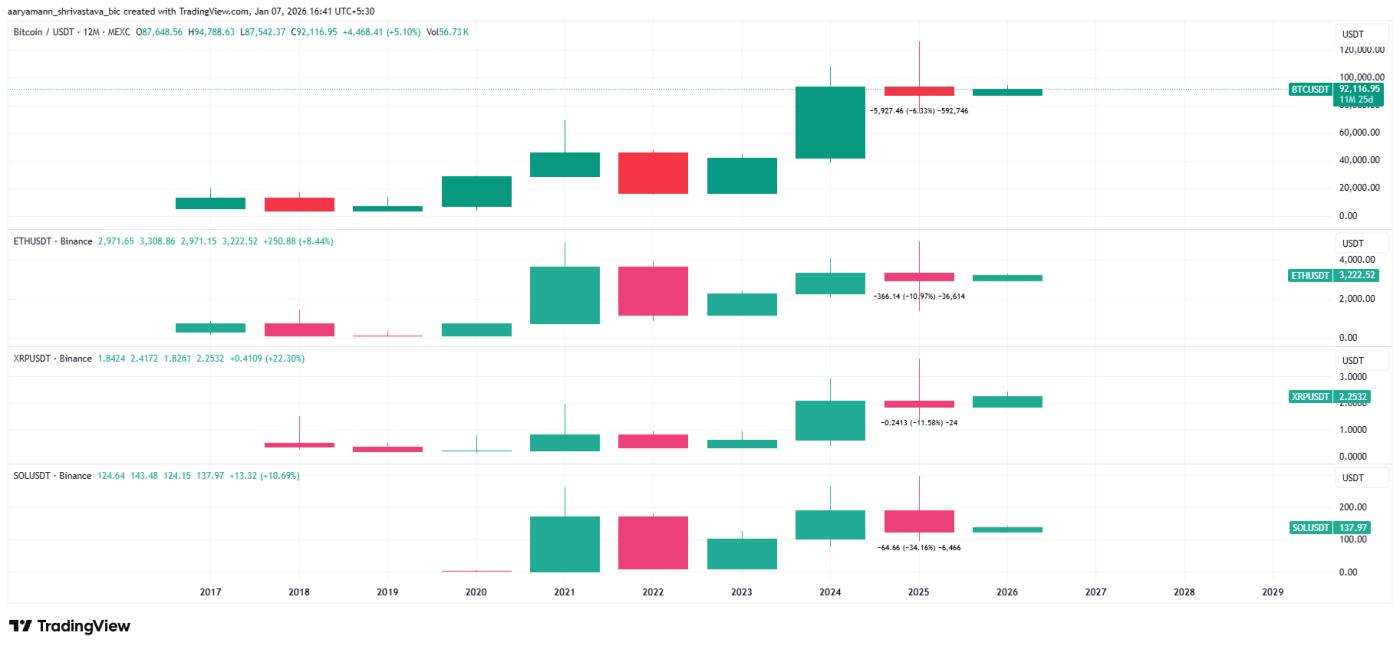

Diễn biến giá của các loại tài sản khác nhau ủng hộ quan điểm này. Giá Bitcoin giảm 6,3% trong năm 2025. Ethereum giảm 11%, XRP giảm 11,5% và Solana giảm 34%. Sự suy yếu đồng loạt cho thấy các altcoin không vượt trội về mặt cơ bản. Ngoài việc đầu tư vào ETF, các tổ chức hầu như không có động lực để ưu tiên altcoin hơn Bitcoin.

Phân tích giá Bitcoin và các Altcoin. Nguồn: TradingView

Phân tích giá Bitcoin và các Altcoin. Nguồn: TradingViewKhi Bitcoin bước vào giai đoạn ổn định, các altcoin thường cũng đi theo. Sự chuyển đổi từ năm 2021 sang năm 2022 đã chứng minh điều này rõ ràng. Khi BTC suy yếu, Vốn từ các tổ chức đã rút lui trên toàn thị trường (xem thêm Dòng vốn từ các tổ chức năm 2025). Một mô hình tương tự có thể xuất hiện vào năm 2026, làm giảm sự quan tâm đến việc đa dạng hóa đầu cơ và tập trung sự chú ý vào quản lý thanh khoản và rủi ro.

Sự dịch chuyển khỏi Bitcoin của các tổ chức vào năm 2025 dường như ít mang tính cấu trúc hơn là theo chu kỳ. Các câu chuyện xoay quanh ETF đã lấp đầy khoảng trống do sự tăng trưởng chậm lại DeFi , nhưng nhu cầu lại khá nông cạn. Khi động lực chu kỳ tái khẳng định, các tổ chức có thể xem xét lại liệu các altcoin có thực sự mang lại lợi thế nào so với Bitcoin hay không.