Trong giao dịch tần suất cao, phí giao dịch không chỉ là một khoản chi phí mà còn là yếu tố quyết định thắng thua.

Bài viết của Michel Athayde

Nguồn bài viết: MarsBit

bản tóm tắt

"Trong giao dịch tần suất cao, phí giao dịch không chỉ là một khoản chi phí mà còn là yếu tố quyết định thắng thua."

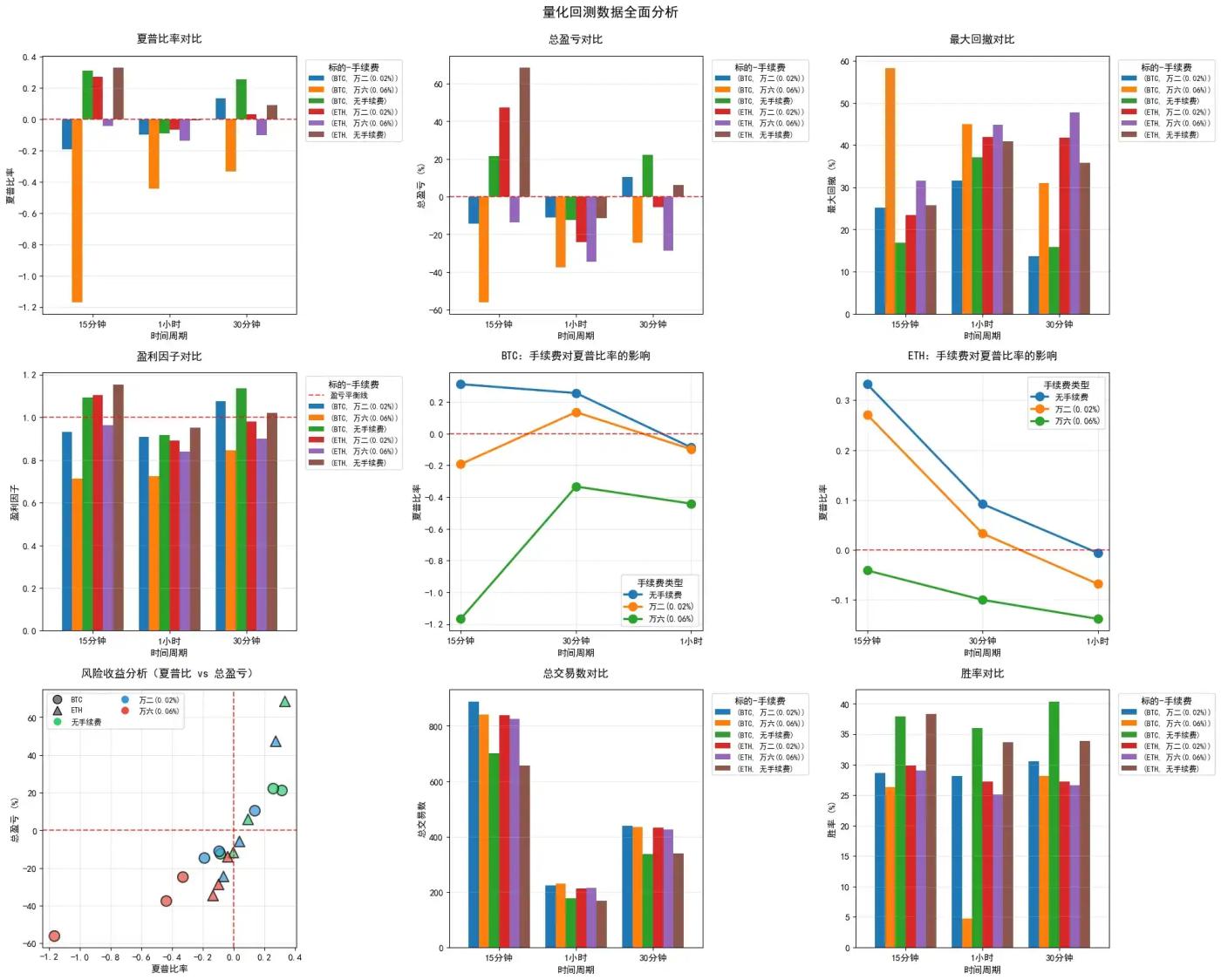

Bài viết này, dựa trên số vốn ban đầu là 100.000 đô la, đã tiến hành kiểm thử Ký quỹ chéo trong một năm đối với chiến lược Squeeze Momentum (LazyBear) phổ biến trên TradingView với BTC và ETH. Dữ liệu cho thấy một thực tế khắc nghiệt: chỉ cần chênh lệch 0,04% phí giao dịch cũng đủ để khiến chiến lược này đảo ngược hiệu suất trên biểu đồ 15 phút của ETH, từ lợi nhuận 47% xuống còn lỗ vốn 14%. Điều này có nghĩa là đối với lượng lớn nhà đầu tư bán lẻ và nhà giao dịch định lượng mới bắt đầu, logic của chiến lược có thể hợp lý, nhưng cấu trúc phí ở cấp độ thực thi trực tiếp ngốn hết lợi nhuận.

(Lưu ý: Bài kiểm tra ngược này dựa trên dữ liệu lịch sử của các hợp đồng vĩnh cửu từ sàn giao dịch lớn, sử dụng các thiết lập tham số Squeeze Momentum tiêu chuẩn và không tính đến hiện tượng trượt giá. Mục đích chỉ đơn giản là để so sánh tác động cận biên của các cấu trúc phí khác nhau lên giá trị tài sản ròng của chiến lược.)

1. Thông tin chi tiết quan trọng dữ liệu: Độ nhạy phí giao dịch BTC so với ETH

Nghiên cứu lần mô phỏng ba kịch bản phí điển hình: 0% (chuẩn), 0,02% (phí đặt lệnh của người tạo lệnh) và 0,06% (phí nhận lệnh của người nhận lệnh). Chiến lược kiểm thử ngược được điều chỉnh thành chế độ "Chỉ long" để phù hợp với xu hướng tăng dài hạn của thị trường crypto.

Kết quả như sau:

1.1 Khung thời gian 15 phút: "Cỗ máy kiếm lời" trong giao dịch tần suất cao

Biểu đồ 15 phút là khung thời gian có nhiều tín hiệu tập trung nhất cho chiến lược này (trung bình 600-800 lần mỗi năm), và cũng là khu vực mà ảnh hưởng của phí giao dịch được khuếch đại đến mức tối đa.

Phân tích độ sâu:

- Vấn đề nan giải của giao dịch tần suất cao đối với BTC: Trong điều kiện giao dịch tần suất cao 15 phút được nêu trong bài viết này, độ biến động tương đối thấp (Beta) của BTC không đủ để bù đắp chi phí cố định phát sinh từ giao dịch thường xuyên. Ngay cả với mức phí thấp 0,02%, chiến lược này vẫn dẫn đến lợi nhuận âm. Điều này cho thấy, với sự trưởng thành của thị trường hiện tại, các chiến lược đột phá chỉ báo kỹ thuật đơn giản có thể không còn tạo ra đủ lợi nhuận vượt trội (alpha) trong ngắn hạn đối với BTC.

- Lợi thế về tính biến động của ETH: ETH đã chứng minh sức mạnh bùng nổ mạnh mẽ hơn. Trong điều kiện lý tưởng (phí 0%), tỷ suất lợi nhuận 68,66% của nó vượt xa BTC. Tính biến động cao này cho phép ETH duy trì lợi nhuận đáng kể là 47,34% ngay cả với phí Maker là 0,02%.

- Chi phí thực hiện lệnh: Phần đáng báo động nhất dữ liệu là sự so sánh với ETH. Một khi nhà giao dịch sử dụng lệnh thị trường (phí 0,06%), ngay cả khi họ bắt được một biến động lớn của ETH, tổng phí tích lũy lên đến 76.536 đô la vẫn sẽ đẩy tài khoản vào lỗ vốn(-13,81%).

2. Nghịch lý chu kỳ: Tại sao việc kéo dài chu kỳ lại không giải quyết được vấn đề?

Người ta thường cho rằng rằng việc tăng khung thời gian có thể làm giảm tần suất giao dịch, từ đó giảm hao phí giao dịch. Tuy nhiên, thử nghiệm ngược này đã tiết lộ một hiện tượng trái ngược với trực giác ở khung thời gian 1 giờ (1H).

phân tích:

Ngay cả khi không tính đến phí giao dịch (0%), cả BTC và ETH đều ghi nhận lỗ vốn trên biểu đồ 1 giờ (BTC -12,29%, ETH -11,51%). Điều này có thể liên quan đến độ trễ tín hiệu của các tham số mặc định (20, 2.0) ở các khung thời gian cao hơn. Khi tín hiệu "ép giá và giải phóng" được xác nhận trên biểu đồ 1 giờ, xu hướng thường đã bắt đầu được một thời gian, khiến chiến lược đuổi theo đỉnh cục bộ và sau đó gặp phải điều chỉnh hồi lỗ khi giá điều chỉnh giảm. Điều này nhắc nhở chúng ta rằng việc áp dụng mù quáng các tham số mặc định cho các khung thời gian khác nhau là cực kỳ rủi ro.

3. Ý tưởng cốt lõi: Thay đổi tư duy từ "Tỷ lệ thắng" sang "Xác suất"

3.1 Những cạm bẫy toán học của điểm hòa vốn

Squeeze Momentum là một chiến lược phá vỡ xu hướng điển hình với tỷ lệ thắng thấp (thử nghiệm ngược cho thấy tỷ lệ thắng nằm trong khoảng từ 26% đến 40%), và khả năng sinh lời chủ yếu phụ thuộc vào tỷ lệ lãi/lỗ.

Tuy nhiên, về mặt toán học, phí giao dịch làm tăng "điểm hòa vốn".

- Lấy ví dụ giao dịch 15 triệu ETH, phí giao dịch là 76.536 đô la, có nghĩa là mỗi giao dịch (bất kể lãi hay lỗ) đều tương đương với một "vé vào cửa" trung bình khoảng 92 đô la.

- Kết luận cốt lõi là đối với các chiến lược có hơn 600 lần mỗi năm, phí giao dịch đã trở thành biến số chính quyết định sự thành công hay thất bại của chiến lược, thay vì khả năng dự đoán của chỉ báo đó.

3.2 Quản lý quỹ và hao mòn lãi kép

Bài kiểm tra ngược này sử dụng 100% vị thế. Phí cao và sự hao hụt liên tục sẽ đẩy nhanh quá trình cạn kiệt vốn gốc. Mức sụt giảm tối đa của 15 triệu BTC (0,06%) đạt mức đáng kinh ngạc 58,32%, điều này trong giao dịch thực tế thường có nghĩa là cháy tài khoản hoặc sự suy sụp hoàn toàn về tinh thần.

4. Những hiểu biết và chiến lược thực tiễn để tối ưu hóa

Dựa trên dữ liệu trên, chúng tôi có thể đưa ra những lời khuyên sau đây dành cho các nhà giao dịch muốn áp dụng các chiến lược dựa trên đà tăng trưởng:

4.1 Cơ cấu phí quyết định không gian tồn tại

Kết luận: Trong giao dịch thực tế, chiến lược giao dịch tần suất cao này chỉ khả thi cao khi có thể thực hiện lệnh Maker (lệnh giới hạn) một cách đáng tin cậy.

- Khuyến nghị: Ở cấp độ thực thi thuật toán, nên áp dụng logic đặt lệnh thụ động càng nhiều càng tốt (ví dụ: đặt lệnh ở mức giá chào mua tốt nhất hoặc trong độ sâu sổ lệnh) thay vì trực tiếp nhận lệnh. Cần hết sức thận trọng khi sử dụng chiến lược này trên sàn giao dịch có phí cao (Taker > 0,05%).

4.2 Lựa chọn mục tiêu: Biến động là hệ thống bảo vệ cốt lõi

Kết luận: Trong điều kiện lãi suất cố định, sự biến động của tài sản cơ sở phải đủ lớn để bù đắp chi phí.

- Khuyến nghị: So với BTC, chiến lược Squeeze Momentum phù hợp hơn để triển khai trên ETH hoặc Altcoin phổ biến khác có hệ số beta cao. Bản chất ngày càng "giống tài sản " với độ biến động thấp của BTC khiến nó kém hiệu quả về mặt chi phí đối với các chiến lược đột phá ngắn hạn.

4.3 Giới thiệu cơ chế lọc để loại bỏ các biến động không hợp lệ.

Kết luận: Nguyên nhân chính lỗ vốn là do chiến lược ban đầu thường xuyên mở vị thế trong một thị trường biến động mạnh.

- gợi ý:

- Lọc theo xu hướng: Sử dụng chỉ báo ADX (ví dụ: ADX > 20) để xác nhận sức mạnh của xu hướng và tránh sự hao mòn lặp đi lặp lại trong chuyển động đi ngang không định hướng.

- Cộng hưởng đa kỳ: Trước khi mở vị thế trên khung thời gian 15 phút, hãy xác nhận rằng khung thời gian 1 giờ hoặc 4 giờ đang ở trạng thái tăng giá, theo xu hướng chính và ngược lại với xu hướng phụ.

4.4 Điều chỉnh tham số động

Kết luận: Việc xảy ra lỗi trong vòng 1 giờ là một lời cảnh báo rằng các thông số không phải là thuốc chữa bách bệnh.

- Khuyến nghị: Đối với các khung thời gian khác nhau, cần tối ưu hóa Độ dài dải Bollinger (BB Length) và Hệ số nhân (Mult Factor) để giảm thiểu rủi ro đuổi theo đỉnh do độ trễ tín hiệu.

5. Kết luận

Chiến lược Squeeze Momentum, một chiến lược mã nguồn mở kinh điển, vẫn hiệu quả trong việc nắm bắt xu hướng. Tuy nhiên, kết quả kiểm tra ngược này chứng minh rõ ràng rằng chìa khóa thành công của giao dịch định lượng không nằm ở việc tìm ra một chỉ báo thần kỳ, mà nằm ở khả năng kiểm soát tối đa chi phí thực hiện và sự hiểu biết sâu sắc về cấu trúc vi mô của thị trường.

Đối với các nhà giao dịch định lượng hy vọng kiếm lời trên thị trường crypto, tối ưu hóa mã chỉ là bước đầu tiên. Tối ưu hóa mức phí tài khoản và lựa chọn phương pháp cung cấp thanh khoản phù hợp thường có tác động lớn hơn đến lợi nhuận cuối cùng so với việc tối ưu hóa chính các tham số.