Tác giả: Brian, W Labs

(Tiếp theo Phần 1) "Cơn bão RWA ở Hồng Kông (Phần 1): Từ chủ nghĩa cuồng tín đến tái cấu trúc, Phân tích chín phe phái chính"

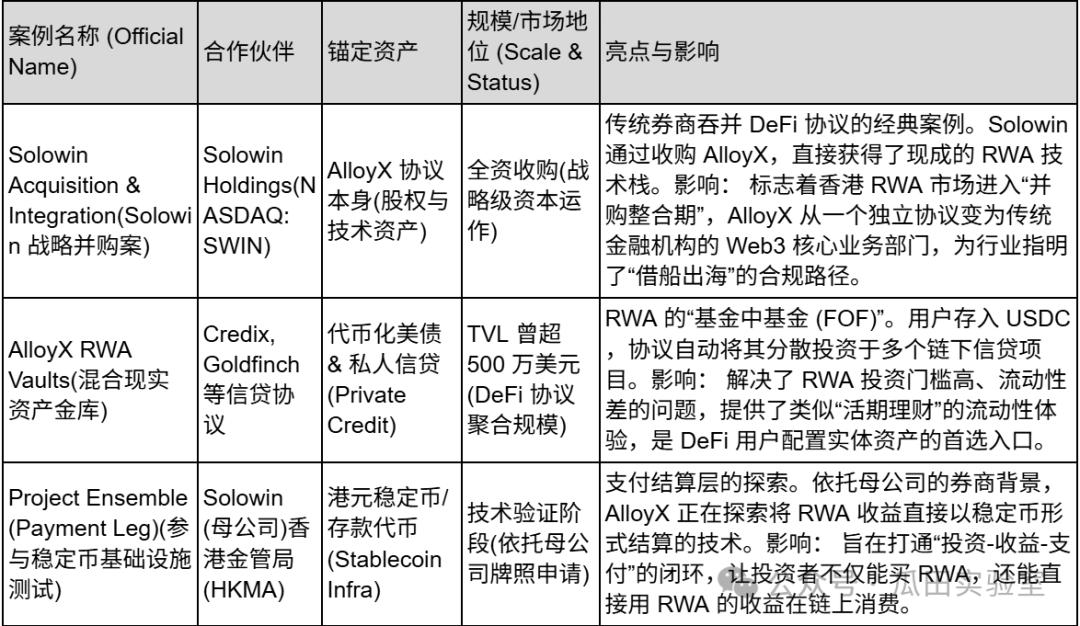

7. AlloyX – Một “Nền tảng tổng hợp lai” liên kết thanh khoản DeFi với tài sản thế giới thực

Trong bức tranh tổng thể về RWA ở Hồng Kông, nếu HashKey và OSL đang xây dựng cơ sở hạ tầng "nặng tài sản " tương tự như Nasdaq hay các két sắt ngân hàng, thì AlloyX đại diện cho một thế lực nhanh nhẹn khác trên thị trường RWA - một " công cụ tổng hợp DeFi bản địa ".

Là một công ty fintech Web3 có nguồn gốc từ San Francisco, Hoa Kỳ, và sau đó được mua lại hoàn toàn bởi công ty môi giới niêm yết tại Hồng Kông Solowin Holdings (NASDAQ: SWIN) , AlloyX đóng nhân vật độc đáo như một " cầu nối CeDeFi (Tài chính lai tập trung và phi tập trung ) " trong bối cảnh RWA của Hồng Kông. Công ty không trực tiếp nắm giữ tài sản vật chất lớn, mà thay vào đó sử dụng công nghệ hợp đồng thông minh để "đóng gói" tài sản tín dụng nằm rải rác trên Chuỗi và giao thức khác nhau thành các sản phẩm quản lý tài sản có tính thanh thanh khoản cao, trực tiếp chuyển giao chúng cho các nhà đầu tư trong thế giới crypto.

Logic kinh doanh của AlloyX hoàn toàn khác biệt so với sàn giao dịch truyền thống. Về bản chất, nó là một giao thức tổng hợp dành cho tài sản RWA .

Trong giai đoạn đầu của thị trường RWA, tài sản bị phân mảnh: các nhà đầu tư muốn mua trái phiếu Mỹ có thể phải tìm đến một nền tảng, trong khi những người muốn đầu tư vào cho vay tư nhân lại phải tìm đến một nền tảng khác, với rào cản gia nhập cực kỳ cao. AlloyX giải quyết vấn đề này. Nền tảng này đã xây dựng một hệ thống "Kho lưu trữ"mô-đun -đun có thể truy cập tài sản từ nhiều giao thức cho vay thượng nguồn như Centrifuge , Goldfinch và Credix. Bằng cách chuẩn hóa các tài sản này thành một sản phẩm token hóa nhất, AlloyX cho phép người dùng dễ dàng phân bổ stablecoin như USDC vào tài sản cho vay thực tế, tương tự như việc gửi số dư vào quỹ thị trường tiền tệ.

Với việc được Solowin Holdings chính thức mua lại vào năm 2025, AlloyX đã hoàn thành một sự chuyển đổi đáng kể từ một "giao thức DeFi thuần túy" thành một "công ty fintech hàng đầu tuân thủ quy định". Giờ đây, AlloyX giống như một xúc tu của Solowin, một công ty môi giới truyền thống, đang vươn ra thế giới Web3. Tận dụng lợi thế giấy phép tuân thủ quy định của Hồng Kông, AlloyX phân phối các chứng khoán, quỹ và tài sản truyền thống khác cho các nhà đầu tư toàn cầu dưới dạng token thông qua các kênh công nghệ của mình, đạt được " xác nhận tài sản thực sự trong thế giới truyền thống và giải phóng thanh khoản trong thế giới blockchain ".

Trong thị trường Hồng Kông đầy cạnh tranh, hệ thống bảo vệ của AlloyX chủ yếu nằm ở sự kết hợp giữa bối cảnh cổ đông độc đáo và kiến trúc công nghệ của công ty.

Thứ nhất, sự hỗ trợ và đầu tư nguồn lực từ một công ty niêm yết là lợi thế khác biệt lớn nhất của AlloyX. Là công ty con thuộc sở hữu hoàn toàn của Solowin, một công ty niêm yết trên Nasdaq, AlloyX vượt qua được những khó khăn về tuân thủ mà các dự án DeFi thông thường gặp phải. Nó có thể trực tiếp sử dụng các giấy phép Loại 1, 4 và 9 do công ty mẹ cấp từ Ủy ban Chứng khoán và Hợp đồng tương lai Hồng Kông (SFC) để thiết kế và phân phối hợp pháp các sản phẩm token hóa liên quan đến chứng khoán. Mô hình " trải nghiệm DeFi giao diện người dùng + kiểm soát rủi ro môi giới được cấp phép ở phía sau" này hoàn toàn phù hợp với định hướng quản lý CeDeFi của Hồng Kông.

Thứ hai, AlloyX sở hữu khả năng kết hợp vượt trội. Không giống như tài sản sản đơn tài sản , AlloyX nổi trội trong việc sử dụng thuật toán để kết hợp và đóng gói tài sản RWA có mức độ rủi ro khác nhau (chẳng hạn như trái phiếu Mỹ rủi ro thấp và tài trợ thương mại rủi ro cao) để tạo ra các sản phẩm Chuỗi tương tự như các chứng khoán cấu trúc. Khả năng này cho phép các nhà đầu tư tổ chức tùy chỉnh danh mục đầu tư RWA của họ Chuỗi theo mức độ chấp nhận rủi ro , làm phong phú đáng kể các chiến lược lợi nhuận trên thị trường RWA.

Các hoạt động việc kinh doanh của AlloyX chủ yếu tập trung vào hai khía cạnh: "tập hợp tài sản" và "phát hành tuân thủ quy định". Sau đây là những trường hợp việc kinh doanh tiêu biểu nhất của công ty:

Nhìn lại quá trình phát triển của AlloyX, chúng ta có thể thấy rõ rằng họ không theo đuổi một nền tảng có quy mô lớn và toàn diện, mà tập trung vào việc vận hành tinh vi khía cạnh tài sản. Thông qua việc được Solowin mua lại, AlloyX đã trở thành một "động lực công nghệ" cho quá trình chuyển đổi số RWA của các tổ chức tài chính truyền thống. Đối với thị trường, AlloyX đã chứng minh rằng RWA không chỉ là cuộc chơi của những gã khổng lồ; các giao thức dựa trên công nghệ, thông qua việc tích hợp độ sâu với các tổ chức được cấp phép, cũng có thể tìm thấy một hệ sinh thái cốt lõi bên trong những bức tường tuân thủ nghiêm ngặt.

8. Asseto – Một "nhà máy đóng gói tài sản" RWA được thiết kế đặc biệt cho các tổ chức.

Trong Chuỗi ngành quản lý tài sản thực (RWA) của Hồng Kông, Asseto đóng nhân vật then chốt như là "nguồn cung tài sản ". Nó nằm ở vị trí cao nhất trong Chuỗi ngành, kết nối trực tiếp với nền kinh tế thực.

Là dự án cơ sở hạ tầng RWA hàng đầu được HashKey Group đầu tư chiến lược, Asseto sở hữu một "lý lịch" vững chắc. Thay vì trực tiếp tiếp cận nhà đầu tư bán lẻ, dự án tập trung vào giải quyết vấn đề "bước đầu tiên" khó khăn nhất trong RWA: làm thế nào để chuyển đổi một tòa nhà hoặc một quỹ thành một token tuân thủ quy định thông qua cấu trúc pháp lý, tiêu chuẩn kỹ thuật và quy trình tuân thủ?

Mô hình kinh doanh của Asseto mang tính chuyên biệt cao và có rào cản gia nhập lớn, chủ yếu phục vụ các ông lớn trong lĩnh vực tài chính truyền thống (TradFi) với tài sản hàng tỷ đô la.

Cổng phát hành tài sản RWA: Asseto cung cấp một nền tảng công nghệ tiêu chuẩn cho phép các tổ chức "phát tài sản trên Chuỗi chỉ bằng một cú nhấp chuột" như các sản phẩm quản lý tiền mặt, bất động sản và cho vay tư nhân. Nền tảng này không chỉ cung cấp hợp đồng thông minh mà quan trọng hơn, còn cung cấp dịch vụ "đóng gói pháp lý" để đảm bảo Chuỗi có quyền sở hữu hợp pháp đối với tài sản cơ sở theo luật pháp Hồng Kông.

"Hệ thống luân chuyển tài sản" của hệ sinh thái HashKey: Là một công ty thuộc danh mục đầu tư của HashKey, Asseto là một nguồn quan trọng cung cấp tài sản RWA tiềm năng cho Sàn giao dịch HashKey. Asseto chịu trách nhiệm tổ chức tài sản ngoài Chuỗi (làm sạch, xác nhận quyền sở hữu token hóa), sau đó phân phối chúng cho các nhà đầu tư thị trường thứ cấp thông qua các kênh tuân thủ quy định của HashKey.

Asseto, một "đối tác theo tình huống" trong môi trường thử nghiệm stablecoin, đang hợp tác chặt chẽ với một số tổ chức xin giấy phép stablecoin tại Hồng Kông. Công ty cam kết sử dụng tài sản RWA làm tài sản dự trữ cho stablecoin và đang khám phá các phương pháp tiên tiến như "phát hành stablecoin bằng cách sử dụng trái phiếu/tiền mặt chính phủ token hóa mã hóa".

Lợi thế cốt lõi của Asseto tại thị trường Hồng Kông nằm ở nguồn lực hàng đầu mà cơ cấu cổ đông của công ty mang lại.

Hỗ trợ kỹ thuật và kênh phân phối của HashKey: HashKey không chỉ cung cấp vốn mà còn mở HashKey Chain ( chuỗi công khai L2) cho Asseto làm nền tảng phát hành ưu tiên. Điều này có nghĩa là tài sản được phát hành trên Asseto đương nhiên có quyền truy cập vào kênh thanh khoản tuân thủ quy định lớn nhất của Hồng Kông.

Đầu tư tài sản từ DL Holdings: DL Holdings (1709.HK), một công ty niêm yết trên Sàn giao dịch chính Hồng Kông, không chỉ đầu tư vào Asseto mà còn ký kết một thỏa thuận chiến lược để token hóa tài sản văn phòng gia đình do công ty quản lý (như bất động sản thương mại và thị phần quỹ) thông qua Asseto. Điều này giải quyết được vấn đề "thiếu hụt tài sản" nan giải nhất đối với dự án RWA - Asseto khởi đầu với tài sản chất lượng cao từ một công ty niêm yết.

Các nghiên cứu trường hợp của Asseto được "tùy chỉnh" rất nhiều cho các tổ chức, chủ yếu tập trung vào bất động sản và quản lý tiền mặt:

Asseto được ví như "nhà giả kim tài sản" của thị trường tài sản có rủi ro (RWA) Hồng Kông. Thay vì trực tiếp đối diện vào nhà đầu tư bán lẻ, công ty này hoạt động phía sau hậu trường, sử dụng các công cụ pháp lý và kỹ thuật tinh vi để chuyển đổi tài sản khổng lồ và cồng kềnh của các tổ chức tài chính truyền thống thành các loại tiền điện tử phù hợp để lưu thông trong thế giới Web3.

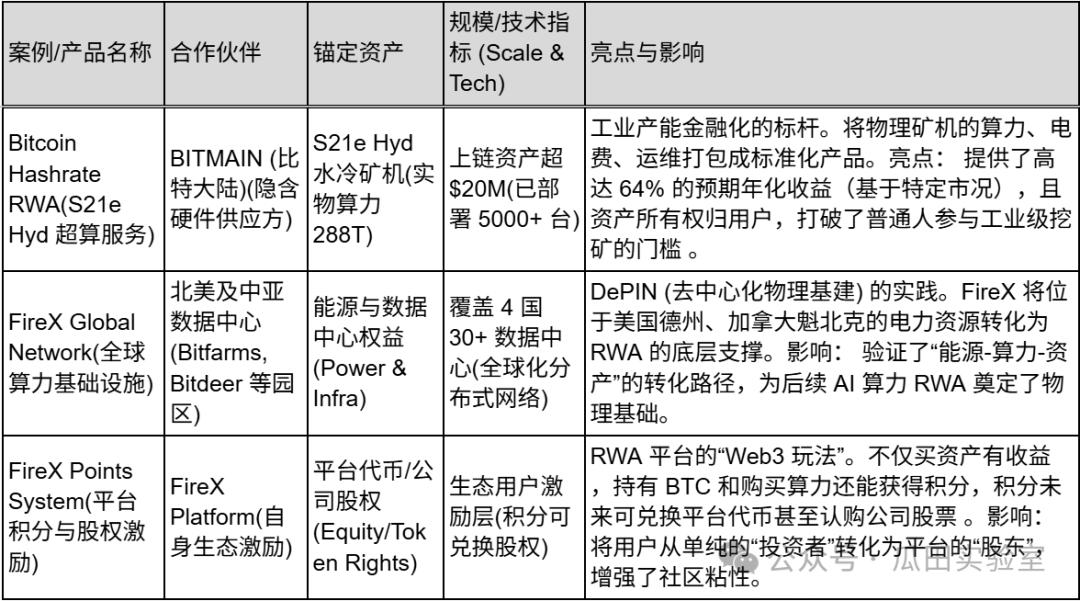

9. FireX – Một nền tảng RWA “chuẩn công nghiệp” để khai thác thanh khoản tỷ lệ băm .

Tại thị trường RWA Hồng Kông, hầu hết các nền tảng đều giao dịch với " tài sản trên giấy tờ" (như trái phiếu và cổ phiếu), trong khi FireX tập trung vào "tài sản sinh lời".

FireX là một nền tảng giao dịch RWA cấp độ tổ chức, với cốt lõi là "tài chính hóa nguồn sức mạnh của Bitcoin(tỷ lệ băm)". Thông qua quan hệ đối tác với các nhà cung cấp cơ sở hạ tầng hàng đầu như Bitmain, nó gói gọn các trung tâm dữ liệu và máy khai thác đặt tại nhiều nơi trên thế giới (ở Mỹ, Canada, Kazakhstan, v.v.) vào token RWA có thể giao dịch trên Chuỗi . Đối với các nhà đầu tư, việc mua sản phẩm RWA của FireX về cơ bản có nghĩa là mua "quyền hưởng lợi nhuận tiền trong tương lai" từ một siêu máy tính đang hoạt động.

Logic kinh doanh của FireX rất theo chiều dọc, giải quyết vấn đề không phù hợp giữa "tính thanh khoản thấp" của ngành khai thác truyền thống và "thiếu lợi nhuận thực ổn định" của các quỹ Web3:

Tài sản tỷ lệ băm : FireX chuyển đổi "máy khai thác S21e Hyd" và tỷ lệ băm mà nó tạo ra (288 TH/s), vốn ban đầu chỉ thuộc về thế giới vật lý, thành tài sản Chuỗi . Điều này có nghĩa là người dùng không cần phải xây dựng trang trại khai thác riêng hoặc bảo trì máy móc để nắm giữ tỷ lệ băm và kiếm lợi nhuận khai thác Bitcoin .

FireX, một mạng lưới kinh doanh chênh lệch giá năng lượng toàn cầu, không chỉ đơn thuần là một nền tảng giao dịch; nó được hỗ trợ bởi một mạng lưới cơ sở hạ tầng vật lý rộng lớn. Nó sở hữu hoặc hợp tác với hơn 30 trung tâm dữ liệu tại các địa điểm như Texas, Quebec và Ethiopia. Về cơ bản, nó tham gia vào hoạt động kinh doanh chênh lệch giá năng lượng toàn cầu—tìm kiếm nguồn điện rẻ nhất, chuyển đổi nó thành Bitcoin, và sau đó phân phối lợi nhuận thông qua RWA.

Điểm khởi đầu cho việc phân bổ tài sản đa dạng: Bên cạnh tỷ lệ băm Bitcoin cốt lõi, viễn cảnh mong đợi của FireX còn bao gồm các cổ phiếu chất lượng cao toàn cầu (như NVDA, MSFT), cổ phiếu trước IPO và việc ứng dụng RWA vào tài sản tỷ lệ băm AI. Họ hướng đến việc tạo ra một rổ phân bổ tài sản toàn diện "bao trùm cả thế giới kỹ thuật số và vật lý".

Khác với các giao thức phần mềm thuần túy, hệ thống bảo vệ của FireX được xây dựng trên nền tảng vững chắc của "phần cứng" và "mối quan hệ hệ sinh thái":

Quy mô thực thể có thể kiểm chứng: FireX hiện đang triển khai hơn 5.000 máy chủ siêu máy tính, quản lý hơn 1.000 PH/s tỷ lệ băm , với tài sản trên Chuỗi trị giá hơn 20 triệu đô la. Quy mô thực thể hữu hình này cung cấp cho RWA sự bảo đảm tín dụng cơ bản nhất — quyền sở hữu thuộc về khách hàng và tài sản thực sự đang hoạt động.

Hệ sinh thái hàng đầu: Theo các thông tin công bố, mạng lưới đối tác của FireX bao gồm gã khổng lồ máy khai thác BITMAIN, nhóm khai thác Antpool và các tổ chức hàng đầu như Binance, Coinbase và Tether. Khả năng tích hợp tài nguyên này, trải rộng toàn bộ Chuỗi ngành từ "sản xuất máy khai thác đến khai thác, sàn giao dịch và stablecoin ", đảm bảo sự ổn định của nguồn cung tài sản và lợi thế chi phí thấp (như phí thuê không gian máy và phí dịch vụ bằng không).

Thiết kế sản phẩm lợi nhuận cao: Trong giai đoạn thị trường Bitcoin thị trường bò, tỷ lệ băm trên vốn đầu tư) của FireX thể hiện độ co giãn lợi nhuận cực kỳ cao. Theo tính toán cho sản phẩm S21e Hyd của họ, với giả định lạc quan rằng giá Bitcoin đạt 150.000 đô la, ROI (lợi tức đầu tư (ROI)) thậm chí có thể đạt gần 100%. Điều này hấp dẫn hơn đáng kể so với RWA trái phiếu chính phủ truyền thống.

Việc kinh doanh của FireX tập trung cao độ vào "tài chính tỷ lệ băm" và "phân bổ tài sản toàn cầu":

FireX là một "ông lớn" trong lĩnh vực ứng dụng web thời gian thực (RWA). Nó vượt xa mô hình "rượu cũ trong chai mới" đơn giản của tài sản tài chính truyền thống (như trái phiếu chính phủ), và thay vào đó cung cấp cho thế giới Web3 một lớp lợi nhuận cơ bản được hỗ trợ bởi hoạt động máy móc thực tế và mức tiêu thụ điện năng bằng cách "chứng khoán hóa và đóng gói" tài sản tỷ lệ băm Bitcoin , một tài sản kỹ thuật số nguyên bản.

Tường thuật lưỡng cực: So sánh độ sâu thị trường RWA Hồng Kông và Hoa Kỳ

Nếu năm 2024 là năm chứng minh tính khả thi của RWA, thì năm 2025 sẽ là năm định hình sự "phân cực" của thị trường RWA toàn cầu. Trong bối cảnh RWA toàn cầu, Hoa Kỳ và Hồng Kông đại diện cho hai con đường phát triển hoàn toàn khác biệt, nhưng lại phản chiếu lẫn nhau.

Hoa Kỳ, dựa vào sự đổi mới trong lĩnh vực DeFi và ưu thế của đồng đô la, đã trở thành một " siêu xưởng " sản xuất tài sản RWA; trong khi Hồng Kông, dựa vào lợi thế độc đáo về mặt thể chế và vị trí địa lý, đã trở thành một " siêu cửa hàng " và "trung tâm phân phối" cho tài sản RWA.

1. Triết lý quản lý: "Khoan dung theo kiểu thực thi" so với "Quyền truy cập theo kiểu hộp cát"

Hoa Kỳ: Luật rừng từ góc nhìn của người dân thường

Thị trường RWA tại Hoa Kỳ đã phát triển mạnh mẽ trong những kẽ hở của quy định. Mặc dù hoàn cảnh pháp lý đã được nới lỏng sau khi chính quyền Trump nhậm chức vào năm 2025, logic cốt lõi của nó vẫn là cuộc chơi giữa " quy định bằng cách thực thi " và " ưu tiên DeFi ".

Đặc điểm: Các dự án của Mỹ (như Ondo và Centrifuge) thường bắt đầu dưới dạng DAO hoặc giao thức phi tập trung, ưu tiên quy mô và đổi mới công nghệ trước, sau đó sử dụng các cấu trúc pháp lý phức tạp (như SPV để tách biệt tài sản ở nước ngoài) nhằm tránh sự phán quyết về chứng khoán của SEC.

Ưu điểm: Khả năng đổi mới cực kỳ nhanh chóng; danh mục tài sản có thể được tạo ra thông qua hợp đồng thông minh mà không cần phê duyệt giấy phép; dễ dàng tạo ra các sản phẩm vượt trội với quy mô kinh tế mạnh mẽ, chẳng hạn như BlackRock BUIDL.

Nhược điểm: Luật Grayscale, và rủi ro tuân thủ rất cao khi có sự tham gia của các nhà đầu tư xuyên biên giới hoặc nhà đầu tư không đủ điều kiện (nhà đầu tư cá nhân).

Hồng Kông: Thiết kế từ trên xuống

Hồng Kông đã áp dụng một cách tiếp cận hoàn toàn trái ngược – “ Chế độ cấp phép ”. Từ việc HashKey nhận được giấy phép sàn giao dịch đến việc Star Road dựa vào các giấy phép số 1, 4 và 9 do Fosun Wealth nắm giữ, mọi bước phát triển của RWA Hồng Kông đều nằm trong tầm ngắm của SFC và HKMA.

Đặc điểm: "Không cần giấy phép, không cần RWA". Tất cả các dự án (như OSL, HashKey) phải hoạt động trong khuôn khổ thử nghiệm Project Ensemble hoặc khung pháp lý hiện hành. Các cơ quan quản lý không chỉ là người phán xét mà còn là "người quản lý sản phẩm" (chẳng hạn như hướng dẫn thiết kế tiền gửi ngân hàng được token hóa).

Ưu điểm: Độ tin cậy cực cao. Sau khi sản phẩm được phê duyệt (như sản phẩm token hóa của China Asset Management), nó có thể kết nối hợp pháp với hệ thống ngân hàng và nguồn vốn nhà đầu tư bán lẻ, sở hữu sự chứng thực tin cậy của các tổ chức tài chính truyền thống.

Nhược điểm: Rào cản gia nhập thị trường và chi phí tuân thủ cực kỳ cao (hơn 800.000 đô la Mỹ mỗi dự án), điều này kìm hãm sự đổi mới từ cấp cơ sở và dẫn đến việc hầu hết các bên tham gia thị trường đều là các công ty "ưu tú" hoặc "tập đoàn".

2. Cấu trúc thị trường: "DeFi theo chủ nghĩa cơ bản" so với "Các liên minh truyền thống"

Hoa Kỳ: Quê hương của nguồn vốn đầu tư vào DeFi.

Cấu trúc thị trường RWA của Mỹ là " DeFi tương thích ngược với TradFi ". Các nguồn tài trợ chính bao gồm các nhà đầu tư lớn nắm giữ USDC/USDT Chuỗi, cá voi bạc của các DAO và Quỹ phòng hộ crypto . Các nhóm dự án thường được dẫn dắt bởi những người am hiểu công nghệ, những người không thích các quy trình ngoại tuyến rườm rà và tập trung vào việc chuyển đổi mọi thứ (bao gồm cả trái phiếu chính phủ) thành token ERC-20, sau đó đưa chúng lên Uniswap hoặc Aave để vay mượn có thế chấp.

Hồ sơ điển hình: Các giao thức như MakerDAO hoặc Compound sử dụng mô-đun RWA để mua trái phiếu Mỹ nhằm hỗ trợ lợi nhuận cho stablecoin .

Hồng Kông: Chuyển đổi số của các tập đoàn truyền thống

Cấu trúc thị trường RWA của Hồng Kông là " TradFi được điều chỉnh cho phù hợp với Web3 ". Các nguồn tài trợ chính đến từ các văn phòng gia đình, các cá nhân có tài sản ròng cao (HNWI) và các bộ phận quản lý tài chính doanh nghiệp tìm kiếm sự đa dạng hóa trong quản lý quản lý tài sản. Các nhóm dự án thường có bối cảnh vững chắc trong ngành (chẳng hạn như nguồn tỷ lệ băm khai thác mỏ đứng sau FireX, Fosun Industrial Capital đứng sau Star Road và các quỹ bất động sản đứng sau Asseto).

Một ví dụ điển hình là chiến lược "Web5" của Star Road Technology—sử dụng công nghệ Web3 để phục vụ khách hàng Web2 hiện có. Mặt khác, RWA của Hồng Kông không hướng đến việc tạo ra tài sản mới, mà là làm cho "giới nhà giàu lâu đời" cảm thấy vừa hợp thời vừa an toàn.

3. Phạm vi tài sản và dự án: Trái phiếu chính phủ tiêu chuẩn so với tài sản cấu trúc phi tiêu chuẩn

Hoa Kỳ: Sự thống trị đơn phương đối với trái phiếu Mỹ

Tại thị trường RWA của Mỹ, khoảng 80% TVL (giới hạn khối lượng giao dịch) tập trung vào " trái phiếu Mỹ Token hóa ". Đây là loại tài sản thế chấp tiêu chuẩn nhất, thanh khoản và được các giao thức DeFi chấp nhận dễ dàng nhất. Hầu hết các dự án RWA của Mỹ đều có phí giao dịch thấp và quyết toán T+0.

Hồng Kông: Nơi thử nghiệm cho tài sản đa dạng

Do quy mô thị trường hạn chế, Hồng Kông không thể cạnh tranh với Hoa Kỳ trên thị trường trái phiếu kho bạc Mỹ thuần túy, và do đó đã chuyển sang chiến lược " khác biệt hóa " và " hiện thực hóa ".

RWA vật lý và công nghiệp: FireX tích hợp tỷ lệ băm và năng lượng Bitcoin vào RWA, một sự đổi mới "công nghiệp mạnh mẽ" độc đáo tại Hồng Kông, tận dụng lợi thế của châu Á trong Chuỗi cung ứng khai thác toàn cầu.

Bất động sản & Tài sản thay thế: Mantra (có trụ sở chính tại Dubai nhưng hoạt động mạnh mẽ tại châu Á) và Asseto tập trung vào việc cấu trúc tài sản phi tiêu chuẩn như bất động sản và tín dụng quỹ đầu tư tư nhân . Hồng Kông có thế mạnh hơn trong việc xử lý các xác nhận quyền sở hữu phức tạp ngoại tuyến (chẳng hạn như tài sản của Tập đoàn Fosun do Star Road xử lý).

Xây dựng cơ sở hạ tầng: OSL và HashKey không chỉ đơn thuần là về tài sản, mà còn là về việc xây dựng một cơ sở hạ tầng hoàn chỉnh gồm "sàn giao dịch+ lưu ký + SaaS", phản ánh bản chất hướng dịch vụ của Hồng Kông với tư cách là một trung tâm tài chính.

Các khuyến nghị của RWA liên quan đến tài sản và doanh nghiệp đại lục đầu tư vào Hồng Kông.

Do các quy định gần đây được siết chặt, cơ hội để các công ty có bối cảnh từ Trung Quốc đại lục (cổ đông, đội ngũ, các đơn vị hoạt động) phát hành RWA thông qua mô hình "tài sản/ đội ngũ đại lục + công ty bình phong tại Hồng Kông" về cơ bản đã khép lại. Đây không chỉ đơn thuần là vấn đề khó khăn hơn trong việc tuân thủ quy định, mà còn là sự chuyển đổi bản chất từ "vùng xám" sang "tội phạm có rủi ro cao".

Vào ngày 28 tháng 11 năm 2025, một cuộc họp của 13 bộ phận, bao gồm cả Ngân hàng Nhân dân Trung Quốc, đã tuyên bố rõ ràng rằng stablecoin là tiền ảo và không có tư cách pháp nhân, và các hoạt động việc kinh doanh liên quan cấu thành hoạt động tài chính bất hợp pháp. Điều này về cơ bản đã cắt đứt chức năng "thanh toán và quyết toán" cốt lõi của RWA. Lợi nhuận của RWA thường quyết toán bằng stablecoin (USDT/USDC), được định nghĩa là bất hợp pháp. Vào ngày 5 tháng 12 năm 2025, bảy hiệp hội ngành lớn đã đưa ra cảnh báo rủi ro, lần đầu tiên liệt kê rõ ràng việc đầu tư và tài trợ cho RWA là các hoạt động bất hợp pháp, cấu thành hoạt động tài trợ công bất hợp pháp.

Trong hoàn cảnh chính sách này, các công ty đại lục phải đối mặt với ba trở ngại khi phát hành RWA tại Hồng Kông:

A. Sự mở rộng "tầm ảnh hưởng" của thẩm quyền pháp lý (giám sát xuyên suốt)

Mô hình hoạt động trước đây bao gồm việc thành lập một công ty mục đích đặc biệt (SPV) tại Hồng Kông, trong khi công ty mẹ ở đại lục chỉ cung cấp hỗ trợ kỹ thuật hoặc dịch vụ tư vấn. Rào cản này hiện nay không còn hiệu quả.

Thẩm quyền tài phán cá nhân: Ngay cả khi tổ chức phát hành đặt tại Hồng Kông, nếu người kiểm soát thực tế, các giám đốc điều hành cấp cao hoặc đội ngũ kỹ thuật đặt tại Trung Quốc đại lục, họ sẽ bị coi là "hợp tác với các hoạt động tài chính bất hợp pháp" theo quy định mới.

Đồng phạm và tiếp tay cho rủi ro: Chính sách tháng 12 đặc biệt nhấn mạnh việc trấn áp toàn bộ Chuỗi ngành. Các thực thể (và cá nhân) ở Trung Quốc đại lục cung cấp dịch vụ phát triển kỹ thuật, thu hút người dùng, quyết toán toán hoặc thậm chí tạo lập thị trường cho các dự án RWA ở nước ngoài có thể bị coi là phạm tội hoạt động kinh doanh bất hợp pháp hoặc đồng phạm và tiếp tay cho tội phạm mạng theo Luật Hình sự.

B. "Sự gián đoạn nguồn cung" ở phía tài sản

Thị trường RWA Hồng Kông đặc biệt quan tâm đến tài sản vật chất chất lượng cao từ Trung Quốc đại lục (chẳng hạn như quyền lợi nhuận thác điện mặt trời và cho thuê bất động sản thương mại).

Tài sản bị phong tỏa và chuyển ra nước ngoài: Vì RWA được định nghĩa là hoạt động tài chính bất hợp pháp, việc đóng gói tài sản trong nước và sử dụng RWA để tài trợ cho các hoạt động ở nước ngoài bị nghi ngờ là giao dịch ngoại hối bất hợp pháp và trốn thuế.

Vấn đề nan giải về xác nhận quyền sở hữu: Luật pháp trong nước không công nhận quyền sở hữu tài sản trong nước bằng Chuỗi trên chuỗi. Nếu một dự án vỡ nợ và nhà đầu tư nước ngoài sử dụng token để khởi kiện tại tòa án đại lục đòi thu hồi tài sản, tòa án sẽ không chấp nhận yêu cầu đó (do vi phạm trật tự công cộng, đạo đức nghề nghiệp và các quy định bắt buộc).

C. "Sự phong tỏa" về mặt tài chính

Ngay cả khi bạn huy động USDT/USDC ở Hồng Kông, tiền cũng không thể được chuyển về Trung Quốc đại lục để sử dụng trong nền kinh tế thực. (Vì các ngân hàng sẽ từ chối nhận tiền cho "việc kinh doanh liên quan đến tiền ảo").

Các rào cản tiếp thị nhắm vào nhà đầu tư Trung Quốc đại lục: Việc tiếp thị cho công dân Trung Quốc bị nghiêm cấm tuyệt đối. Nếu sách hướng dẫn sản phẩm (PPM) của RWA có phiên bản tiếng Trung, hoặc nếu các hoạt động giới thiệu sản phẩm của bạn liên quan đến địa chỉ IP của Trung Quốc đại lục, điều đó sẽ trực tiếp vi phạm các quy định.

Theo phản hồi thị trường, thị trường quản lý tài sản rủi ro (RWA) Hồng Kông đã có phản ứng mạnh mẽ kể từ ngày 28 tháng 11. Khoảng 90% các dự án tư vấn RWA có bối cảnh từ Trung Quốc đại lục đã bị tạm dừng hoặc hủy bỏ, và giá cổ phiếu của các công ty niêm yết tại Hồng Kông tham gia vào lĩnh vực RWA (đặc biệt là các công ty có công ty mẹ ở Trung Quốc đại lục, như Meitu, NewFire Technology và Boyaa Interactive) đã giảm mạnh.

Do đó, các công ty có bối cảnh hoàn toàn từ Trung Quốc đại lục (đội ngũ tại Trung Quốc, tài sản tại Trung Quốc) mà vẫn muốn tham gia phát hành token RWA sẽ phải đối mặt với rủi ro cực kỳ cao. Họ không chỉ có thể không tuân thủ các quy định mà còn có thể phải chịu trách nhiệm hình sự. Khuyến nghị là họ nên từ bỏ ý tưởng token hóa RWA và quay trở lại với các loại chứng khoán được bảo đảm bằng tài sản(ABS) truyền thống hoặc phát hành trái phiếu truyền thống tại Hồng Kông.

Đối với các công ty hoàn toàn hoạt động mở rộng ra nước ngoài(Đội ngũ toàn cầu, Tài sản toàn cầu), về mặt lý thuyết vẫn khả thi, nhưng cần phải có sự tách biệt, bao gồm cả tách biệt về mặt vật lý và pháp lý, ví dụ:

Phân tách nhân sự: Đội ngũ nòng cốt và những người kiểm soát private key không được đặt tại Trung Quốc đại lục.

Phân tách tài sản: Tài sản cơ sở phải là tài sản ở nước ngoài (như trái phiếu Mỹ hoặc bất động sản ở nước ngoài), và không thể là tài sản trong nước.

Phân khúc thị trường: Thủ tục KYC nghiêm ngặt, chặn địa chỉ IP từ Trung Quốc đại lục bằng các biện pháp kỹ thuật và không quảng cáo hoặc khuyến mãi trên các trang web tiếng Trung giản thể.

Kết luận và triển vọng: Hành trình của Hồng Kông từ "cơn sốt" trở về "nguồn gốc"

Nhìn lại năm 2025, thị trường RWA Hồng Kông đã trải qua một cuộc thử thách khắc nghiệt. Từ sự chú ý rộng rãi xung quanh việc ra mắt Dự án Ensemble vào đầu năm, đến cơn sốt dòng vốn đổ vào giữa năm, và sau đó là sự đóng băng và tái cấu trúc do các quy định thắt chặt ở Trung Quốc đại lục vào cuối năm, quá trình này, dù đau đớn, đã hoàn thành một sự sắp xếp lại độ sâu thị trường.

Sau khi mọi chuyện lắng xuống, những kẻ đầu cơ đang "bơi trần truồng" sẽ bị loại bỏ, chỉ còn lại bảy trụ cột mà chúng ta đã phân tích độ sâu trong bài viết này:

HashKey và OSL đã duy trì tiêu chuẩn cơ bản về giao dịch và lưu ký tuân thủ quy định, trở thành "nước, điện và khí đốt" của Web3 Hồng Kông;

Star Road và Asseto đã chứng minh tính khả thi của việc các tập đoàn truyền thống sử dụng RWA để hồi sinh tài sản hiện có;

FireX đã thể hiện khả năng độc đáo của Hồng Kông trong việc kết nối các ngành công nghiệp vật chất (tỷ lệ băm/năng lượng) với tài chính kỹ thuật số;

Mantra và AlloyX cung cấp cho thị trường cơ sở hạ tầng chuỗi công khai công khai cần thiết và thanh khoản tổng hợp cho DeFi.

Nhìn về năm 2026, thị trường bất động sản và nhà ở (RWA) Hồng Kông sẽ thể hiện ba xu hướng chính sau:

Trọng tâm đang chuyển từ "lưu thông nội địa" sang "lưu thông quốc tế": Với thắt chặt dòng vốn từ Trung Quốc đại lục, Hồng Kông sẽ hoàn toàn từ bỏ khái niệm mờ ám về "giúp các quỹ từ Trung Quốc đại lục mở rộng ra nước ngoài". Tăng trưởng trong tương lai chủ yếu sẽ đến từ "tài sản toàn cầu, được phân bổ tại Hồng Kông". Điều này có nghĩa là sử dụng các kênh hợp pháp của Hồng Kông để đóng gói trái phiếu Mỹ, bất động sản Dubai (như trường hợp của Mantra), hoặc tỷ lệ băm toàn cầu (như trường hợp của FireX) và bán chúng cho các nhà đầu tư tổ chức ở Đông Nam Á, Trung Đông, Nhật Bản và Hàn Quốc. Hồng Kông sẽ trở thành một "trung tâm định tuyến tài chính ngoài khơi" thực sự.

Ranh giới giữa RWA và DeFi (CeDeFi) đang mờ dần: Việc đơn giản "đưa tài sản lên Chuỗi" không còn mang lại lợi nhuận nữa. Cốt lõi của giai đoạn cạnh tranh tiếp theo là "khả năng kết hợp". Chúng ta sẽ thấy nhiều công cụ tổng hợp như AlloyX sử dụng quỹ token hóa của Star Road làm tài sản thế chấp để tạo ra stablecoin hoặc thực hiện các hoạt động đòn bẩy trên Chuỗi . Tài sản CeFi tuân thủ quy định sẽ trở thành những "khối xây dựng" chất lượng cao nhất cho các giao thức DeFi.

Stablecoin là chiến trường cuối cùng cho RWA: tất cả các giao dịch và quyết toán RWA cuối cùng đều quy về tiền tệ. Với việc thực thi các quy định stablecoin của Hồng Kông, "stablecoin sinh lãi" ( stablecoin được bảo đảm bằng tài sản RWA) sẽ trở thành sản phẩm RWA lớn nhất. Bất cứ ai kiểm soát các kịch bản phát hành RWA (chẳng hạn như quyết toán lợi nhuận khai thác trong FireX và phân phối tiền thuê bất động sản trong Asseto) sẽ kiểm soát quyền lực tạo ra stablecoin đô la Hồng Kông/đô la Mỹ.

Câu chuyện về RWA ở Hồng Kông còn lâu mới kết thúc; nó chỉ mới lật sang trang mới của giai đoạn "khởi nghiệp từ cơ sở" và bước vào chương chính của "cạnh tranh thể chế". Trong giai đoạn mới này, việc tuân thủ không còn là gánh nặng mà là tài sản lớn nhất; công nghệ không còn là mánh khóe mà là phương tiện để xây dựng niềm tin. Hồng Kông, một thành phố luôn luôn phát triển qua các cuộc khủng hoảng, đang tự định hình lại mình như một trung tâm tài chính của thời đại kỹ thuật số.