Với sự phát triển nhanh chóng của nền kinh tế số, trí tuệ nhân tạo (AI) chắc chắn là một trong những lĩnh vực sáng tạo và đầy triển vọng nhất hiện nay. Nhiều doanh nhân và lập trình viên AI đã dốc toàn bộ tâm huyết trong đó, tràn đầy nhiệt huyết và ước mơ công nghệ. Tuy nhiên, những mô hình kinh doanh tưởng chừng như đầy sáng tạo này cũng có thể tiềm ẩn nhiều rủi ro pháp lý chưa được lường trước.

Vụ án này sẽ đi sâu vào rủi ro pháp lý mà các doanh nhân, lập trình viên và đội ngũ kỹ thuật AI có thể phải đối mặt khi tham gia vào lĩnh vực công nghệ tài chính, giao dịch định lượng và các lĩnh vực khác, sử dụng vụ án đầu tiên tại Thượng Hải về việc đưa ra khuyến nghị chứng khoán bất hợp pháp bằng "robot giao dịch chứng khoán AI", và sẽ đưa ra lời khuyên về tuân thủ pháp luật.

I. Bài viết này được viết bởi luật sư Shao Shiwei.

1. Vụ việc đầu tiên tại Thượng Hải về hoạt động bất hợp pháp của phần mềm giao dịch chứng khoán AI: Chủ sở hữu công ty bị kết án 7 năm 9 tháng tù giam.

Tóm tắt vụ án:

Không có sự chấp thuận từ các cơ quan có thẩm quyền, Công ty S đã vận hành nền tảng trực tuyến "XunDong Quant" để quảng bá các sản phẩm giao dịch chứng khoán của mình, chẳng hạn như "Giao dịch chênh lệch giá" và "Robot giao dịch chứng khoán tự làm", cho khách hàng và cung cấp cho họ các dịch vụ tư vấn chứng khoán, bao gồm cơ hội mua và bán cổ phiếu cũng như các khuyến nghị cho các cổ phiếu cụ thể. Tổng lợi nhuận lên tới hơn 30 triệu nhân dân tệ [i].

Sau phiên tòa ở hai tòa án, Zhong, người thực sự điều hành Công ty S, đã bị kết án bảy năm chín tháng tù giam.

2. Việc bán phần mềm giao dịch chứng khoán bằng robot AI có phải là bất hợp pháp không?

Trong trường hợp này, ông Zhong, chủ sở hữu công ty công nghệ , cho rằng[ii]:

Robot giao dịch chứng khoán tự phát triển này giúp khách hàng lựa chọn và mua vào cổ phiếu mong muốn dựa trên kế hoạch của riêng họ. Theo Zhong, chiến lược mua bán hoàn toàn do khách hàng quyết định; phần mềm chỉ thực hiện phân tích dữ liệu và không đưa ra khuyến nghị về cổ phiếu. Do đó, công ty không yêu cầu bất kỳ bằng cấp chuyên môn nào.

Tuy nhiên, quan điểm này không được tòa án chấp nhận. Nhiều người hành nghề trong ngành trí tuệ nhân tạo, bao gồm cả các lập trình viên, có thể có quan điểm tương tự:

Phần mềm giao dịch chứng khoán dựa trên trí tuệ nhân tạo chỉ là một công cụ lọc thông tin, chứ không phải là tư vấn đầu tư. Phần mềm tự động thu thập và xử lý dữ liệu thị trường công khai (như dòng vốn và khối lượng giao dịch) để giúp người dùng nâng cao hiệu quả xử lý thông tin. Quyền quyết định cuối cùng hoàn toàn thuộc về người dùng, điều này khác biệt cơ bản so với "khuyến nghị chứng khoán" cung cấp lời khuyên mua/bán cụ thể và hứa hẹn lợi nhuận. Do đó, họ cho rằng rằng loại phần mềm này cấu thành một "dịch vụ công nghệ thông tin trung lập", không phải là "việc kinh doanh tư vấn đầu tư chứng khoán bất hợp pháp", và không nên cấu thành việc kinh doanh kinh doanh chứng khoán bất hợp pháp theo định nghĩa tại Điều 225 của Bộ luật Hình sự.

Theo quan điểm này, các "yếu tố" (như dòng vốn và biến động ngành) và các mô hình "chênh lệch giá" được tính toán và trình bày dựa trên dữ liệu khách quan, công khai . Phần mềm chỉ đơn giản hóa quá trình xử lý thông tin và không đưa ra các "đánh giá giá trị" hoặc "quyết định đầu tư" mang tính chủ quan. Người dùng giao dịch theo cài đặt riêng của họ, và phần mềm chỉ tự động thực hiện khi các điều kiện được kích hoạt. Đây là một công cụ thực thi các quyết định do người dùng khởi xướng, chứ không phải là một công ty đưa ra quyết định thay mặt người dùng.

Nếu chỉ việc sử dụng công nghệ phân tích dữ liệu và tự động hóa đã cấu thành tội phạm, thì tất cả phần mềm trí tuệ nhân tạo hoặc thiết bị đầu cuối dữ liệu tài chính trên thị trường cung cấp các công cụ lọc thông tin và định lượng tương tự (chẳng hạn như một số chức năng của Tonghuashun và Eastmoney) cũng có thể bị coi là hoạt động bất hợp pháp , điều này rõ ràng là không hợp lý.

Vậy tại sao hoạt động việc kinh doanh của Công ty S lại bị coi là tội phạm kinh doanh bất hợp pháp?

3. Lý do tòa án xác định công ty này phạm tội hoạt động kinh doanh bất hợp pháp: Phân tích mô hình việc kinh doanh của Công ty S

Xét theo mô hình việc kinh doanh của Công ty S, tình hình thực tế còn phức tạp hơn nhiều so với việc chỉ bán phần mềm giao dịch chứng khoán bằng trí tuệ nhân tạo. Công ty này không chỉ cung cấp các chiến lược như "giao dịch chênh lệch giá", mà còn cung cấp các gói dịch vụ thành viên khác nhau cho phần mềm robot giao dịch chứng khoán của mình, với gói VIP có giá lần lượt là 8.800 nhân dân tệ và 28.800 nhân dân tệ. Thông qua các dịch vụ thành viên này, Công ty S tính phí khách hàng "phí dịch vụ sử dụng giao diện", về cơ bản là phí "truy cập trái phép vào các kênh giao dịch của công ty môi giới", thu về lợi nhuận hơn 3 triệu nhân dân tệ.

Cụ thể, các thành viên trả 8800 nhân dân tệ sẽ nhận được các dịch vụ như "giao dịch chênh lệch giá". "Giao dịch chênh lệch giá" đề cập đến việc phần mềm phân tích biến động giá cổ phiếu trong vài ngày, tính toán giá trị tham khảo và đề xuất cơ hội mua và bán cổ phiếu cho khách hàng, hoặc trực tiếp cung cấp các chiến lược giao dịch để hỗ trợ đầu tư định lượng. Nếu khách hàng không hài lòng với các thuật toán và chiến lược giao dịch được cài đặt sẵn của phần mềm, họ có thể nhận được phân tích và đề xuất thêm từ bộ phận chăm sóc khách hàng.

Các thành viên ở mức 28.800 nhân dân tệ có thể tự thiết lập "lộ trình" đầu tư và kế hoạch phân bổ vốn dựa trên dữ liệu, mô hình và thông số do công ty cung cấp. Khi các điều kiện được thiết lập trước được kích hoạt, phần mềm sẽ tự động hỗ trợ khách hàng thực hiện các giao dịch mua và bán.

Do đó, lý do Công ty S phạm tội kinh doanh bất hợp pháp là như sau:

Dịch vụ 8800 nhân dân tệ về cơ bản cung cấp cho khách hàng những lời khuyên đầu tư cụ thể—đề xuất cơ hội mua bán cổ phiếu, đưa ra các chiến lược giao dịch hiệu quả, và có đội ngũ chăm sóc khách hàng phân tích và đưa ra khuyến nghị dựa trên kinh nghiệm. Dịch vụ này trực tiếp hướng đến mục tiêu "cho khách hàng biết nên mua gì và khi nào nên mua", và cốt lõi là cung cấp lời khuyên đầu tư, hoàn toàn vượt ra ngoài phạm vi của các trung gian thông tin.

Dịch vụ trị giá 28.800 nhân dân tệ này, bằng cách kết hợp dữ liệu và mô hình do công ty cung cấp, trực tiếp thực hiện giao dịch thay mặt khách hàng. Chức năng thực hiện tự động của phần mềm về cơ bản hoạt động như một kênh giao dịch và nhân vật thực thi lệnh, vốn là cốt lõi trong việc kinh doanh của một công ty môi giới.

Sự kết hợp của hai yếu tố này đã cho phép Công ty S bỏ qua nhân vật của một công ty chứng khoán được cấp phép và trực tiếp hoàn thành việc kinh doanh cốt lõi về giao dịch chứng khoán và tư vấn đầu tư mà lẽ ra phải do các tổ chức được cấp phép như công ty chứng khoán và công ty tư vấn đầu tư thực hiện.

4. Giới hạn tuân thủ của phần mềm giao dịch chứng khoán AI: Tiêu chí phân biệt giữa hoạt động phạm tội và phi phạm tội

Dựa trên các trường hợp nêu trên, liệu việc bán phần mềm giao dịch chứng khoán bằng trí tuệ nhân tạo mà không có các giấy phép cần thiết, chẳng hạn như "Giấy phép việc kinh doanh chứng khoán và hợp đồng tương lai" và " Tư cách việc kinh doanh bán quỹ đầu tư chứng khoán", có phải là hoạt động bị pháp luật cấm hay không? Tất nhiên là không.

Trên thực tế, trọng tâm của cuộc tranh cãi không nằm ở việc có sử dụng trí tuệ nhân tạo (AI) hay thực hiện phân tích định lượng hay không, mà nằm ở việc sản phẩm và dịch vụ cuối cùng là dữ liệu và công cụ, hay là "tư vấn đầu tư và thực hiện giao dịch". Nói cách khác, liệu nó đã vượt ra ngoài ranh giới của các dịch vụ kỹ thuật trung lập và tư vấn đầu tư chứng khoán hay hoạt động việc kinh doanh chứng khoán hay chưa.

Dựa trên mô hình việc kinh doanh của Công ty S, có thể so sánh hai công ty từ ba khía cạnh sau:

1. Mức độ đầu ra chức năng:

Các dịch vụ của Công ty S, bao gồm mô hình "giao dịch chênh lệch giá" và các khuyến nghị về dịch vụ khách hàng, cung cấp hướng dẫn rõ ràng về "khi nào nên mua hoặc bán cổ phiếu nào". Điều này hoàn tất quá trình chuyển đổi từ "cái gì" (dữ liệu thực tế) sang "làm thế nào để thực hiện" (ra quyết định đầu tư), vốn là bản chất của việc kinh doanh đầu tư.

Theo Điều 1 của "Quyết định tạm thời về việc tăng cường giám sát việc kinh doanh vấn đầu tư chứng khoán sử dụng 'phần mềm khuyến nghị cổ phiếu' (Sửa đổi lần năm 2020)", các sản phẩm phần mềm, công cụ phần mềm hoặc thiết bị đầu cuối có chức năng tóm tắt thông tin chứng khoán hoặc phân tích thống kê dữ liệu lịch sử của các sản phẩm đầu tư chứng khoán, nhưng không có chức năng "cung cấp ý kiến phân tích đầu tư, dự đoán xu hướng giá, đề xuất lựa chọn sản phẩm và đề xuất mua bán thực tế đối với các sản phẩm đầu tư chứng khoán cụ thể", thì không thuộc phạm vi "phần mềm khuyến nghị cổ phiếu".

Do đó, nếu một công cụ AI chỉ cung cấp các hiển thị dữ liệu khách quan như tóm tắt thông tin chứng khoán, thống kê dữ liệu lịch sử , dòng vốn hoặc các bất thường trong ngành, mà không cung cấp các ý kiến phân tích cụ thể, dự đoán xu hướng, đề xuất lựa chọn cổ phiếu hoặc khuyến nghị mua/bán cho các chứng khoán cụ thể, thì nó gần giống với một công cụ thông tin trung lập hơn.

2. Cấp độ logic nghiệp vụ:

Mô hình kinh doanh của Công ty S dựa trên việc thu phí thành viên cao theo nhiều cấp độ, với tiền đề "cung cấp tư vấn đầu tư sinh lời và giao dịch thuận tiện". Từ góc nhìn của người dùng, họ đang trả tiền cho "người có thể nhanh chóng kiếm tiền cho tôi". Về cơ bản, điều này bao gồm việc bán dịch vụ tư vấn đầu tư và quyền truy cập giao dịch.

Ngược lại, nếu một sản phẩm được bán dưới dạng phần mềm trả một lần hoặc tính phí thông qua phí đăng ký dữ liệu, giá trị chính của nó nằm ở chính công cụ thông tin đó, và nó không sử dụng "lợi nhuận" làm điểm bán hàng cốt lõi. Điều này thường gần gũi hơn với logic kinh doanh của các dịch vụ công nghệ hoặc dịch vụ thông tin.

3. Mức độ vận hành vòng kín:

Các dịch vụ của Công ty S, đặc biệt là gói 28.800 nhân dân tệ, cho phép người dùng thiết lập các điều kiện, và phần mềm sẽ tự động hoàn tất toàn bộ quy trình từ việc đưa ra quyết định đến đặt lệnh. Điều này đã phần nào thay thế nhân vật của nhà đầu tư và môi giới.

Ngược lại, nếu một sản phẩm chỉ cung cấp các công cụ phân tích và người dùng vẫn cần tự đưa ra phán đoán và đặt lệnh, và các quy trình ra quyết định và thực thi không được hoàn thành bởi nền tảng, thì phạm vi rủi ro tổng thể của nó tương đối dễ kiểm soát.

5. Việc sử dụng "công nghệ tiên tiến" đã dẫn đến việc gộp nhiều cáo buộc lại với nhau.

Lý do phần mềm của Công ty S có thể nhanh chóng giúp khách hàng thực hiện giao dịch chứng khoán tự động là vì họ đã mua một chương trình bổ trợ từ một "hacker" tên Han, người đã phát triển chương trình bổ trợ này, viết mã tích hợp vào chương trình của mình, rồi triển khai và chạy nó trên máy chủ của công ty. Điều này cho phép tài khoản của Công ty S vượt qua biện pháp bảo vệ kỹ thuật liên quan của phần mềm Tongdaxin (nhà cung cấp thiết bị đầu cuối dữ liệu thị trường), gọi đến kênh giao dịch của công ty, truy cập trái phép vào máy chủ của công ty chứng khoán và thực hiện giao dịch chứng khoán tự động, từ đó tính phí dịch vụ sử dụng giao diện cho khách hàng.

Kết quả là, Han bị kết án ba năm tù vì cung cấp chương trình xâm nhập hệ thống thông tin máy tính. Zhong, người điều hành thực tế của Công ty S, và Kong, giám đốc kỹ thuật của công ty, đều bị kết tội nhiều tội danh, bao gồm hoạt động kinh doanh bất hợp pháp và vi phạm bản quyền.

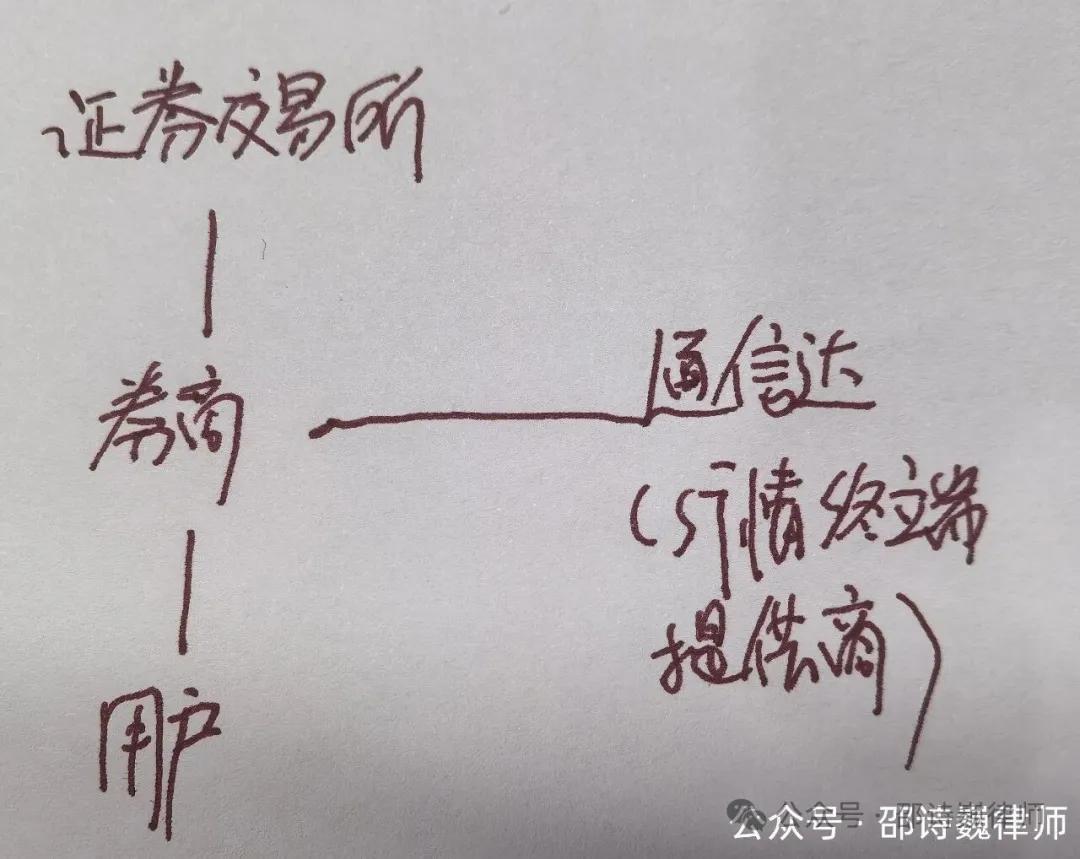

Lý do là, theo khuôn khổ pháp lý, cấu trúc cơ bản của hoạt động giao dịch chứng khoán cần phải như sau:

(Cá nhân tôi vẫn thích cách vẽ thô sơ nhất.)

Sàn giao dịch chịu trách nhiệm về các quy tắc giao dịch và cơ chế khớp lệnh. Các công ty môi giới, với tư cách là các thực thể hoạt động hợp pháp duy nhất, thiết lập mối quan hệ khách hàng với các nhà đầu tư, những người sau đó tham gia giao dịch chứng khoán thông qua họ. Các nhà cung cấp dữ liệu thị trường và dịch vụ thiết bị đầu cuối giao dịch, chẳng hạn như Tongxinda, cung cấp các công cụ kỹ thuật cho các công ty môi giới và nhà đầu tư; bản thân họ không tham gia vào các hoạt động việc kinh doanh chứng khoán cũng như không thiết lập mối quan hệ dịch vụ chứng khoán với các nhà đầu tư.

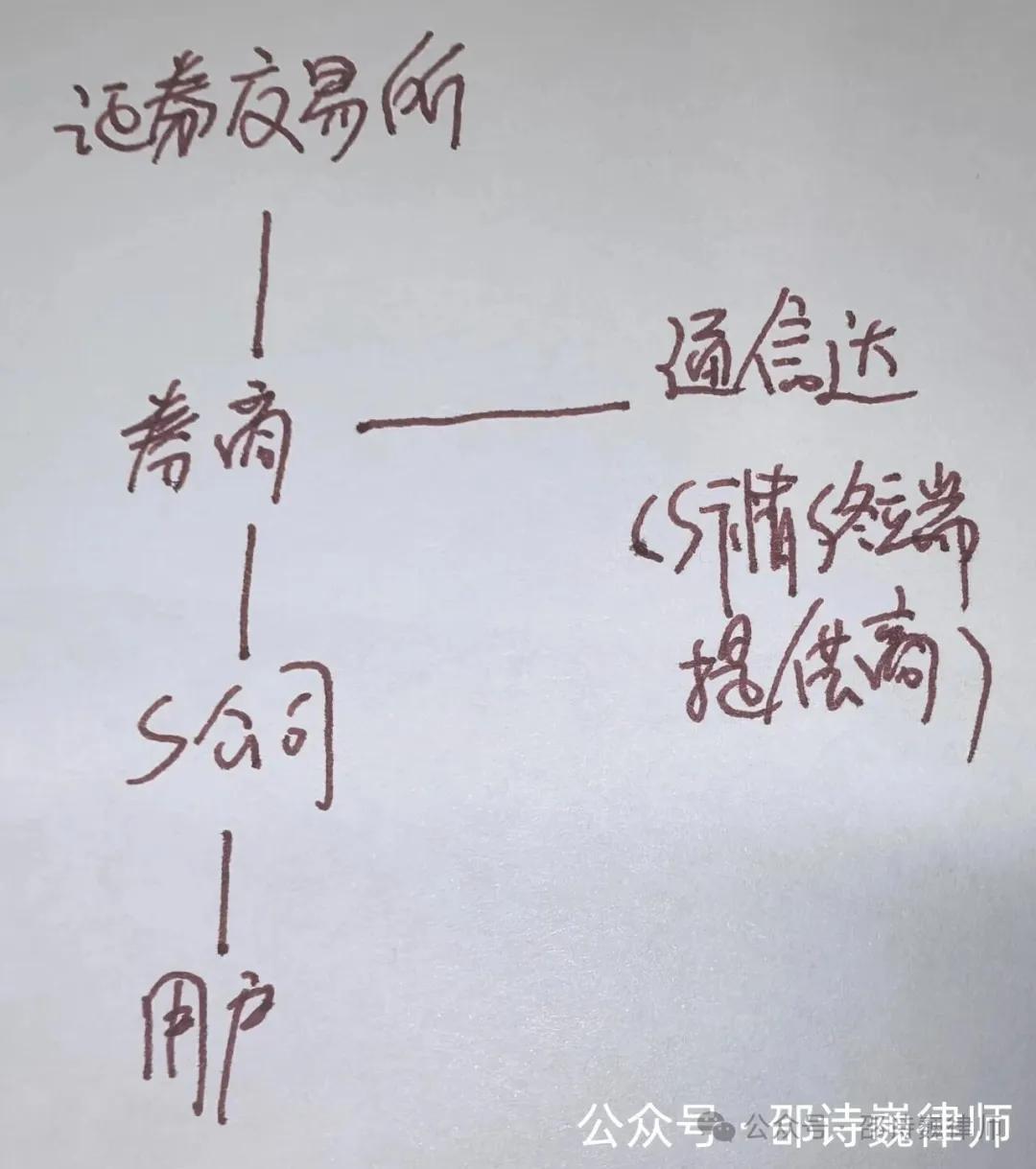

Tuy nhiên, trong trường hợp này, do sự tham gia của Công ty S, cấu trúc đã phát triển thành:

Các nhà đầu tư trước tiên thiết lập mối quan hệ giao dịch với Công ty S, mua các sản phẩm và dịch vụ như cái gọi là "giao dịch chênh lệch giá" và "robot giao dịch chứng khoán". Sau đó, Công ty S truy cập trái phép vào các kênh giao dịch môi giới bằng cách bẻ khóa chương trình giao diện liên lạc và vượt qua biện pháp bảo vệ kỹ thuật thông thường, thực hiện các hoạt động giao dịch tự động và thu lợi nhuận bằng cách liên tục tính phí các nhà đầu tư cho các dịch vụ này.

Theo cấu trúc này, các công ty chứng khoán và công ty viễn thông không phải là người tổ chức cũng không phải là người hưởng lợi từ việc kinh doanh, mà chỉ thụ động trở thành "đối tượng bị khai thác" trên con đường công nghệ của nó. Thực thể thực sự xây dựng mô hình việc kinh doanh, kiểm soát con đường giao dịch, tạo ra một vòng khép kín về phí và thu lợi từ đó luôn là chính Công ty S.

6. Cảnh báo rủi ro dành cho các nhà khởi nghiệp và lập trình viên AI:

Vụ việc này, trong đó một công ty công nghệ bị kết án vì "phần mềm giao dịch chứng khoán AI", về cơ bản đã phơi bày những vùng xám trong việc tuân thủ các quy định đối với lượng lớn AI, các sản phẩm giao dịch định lượng và các công cụ fintech.

Đối với các doanh nhân trong lĩnh vực trí tuệ nhân tạo, các nhà lãnh đạo công ty, đối tác kỹ thuật, lập trình viên, và thậm chí cả các quản lý sản phẩm, nếu bạn hiện đang làm việc hoặc có kế hoạch tham gia lĩnh vực này, nên đánh giá cẩn thận các sản phẩm và mô hình kinh doanh của mình để đảm bảo chúng không vượt quá ranh giới pháp lý của việc kinh doanh chứng khoán và tránh bị hiểu nhầm là tư vấn đầu tư hoặc hoạt động việc kinh doanh chứng khoán trá hình.