Tác giả: Viện Nghiên cứu CoinW

Điểm chính

Bản chất của reStake là trừu tượng hóa tính bảo mật kinh tế của blockchain cơ bản thành một nguồn tài nguyên có thể chia sẻ, cho phép nhiều mạng lưới hoặc cơ sở hạ tầng mô-đun chia sẻ các đảm bảo bảo mật của Chuỗi chính mà không cần phải xây dựng bộ xác minh riêng. Cơ chế này làm giảm đáng kể sự phụ thuộc của các giao thức mới vào các cơ chế bảo mật độc lập trong giai đoạn đầu, do đó đẩy nhanh quá trình khởi động ban đầu và tích lũy niềm tin. Ban đầu, reStake đã hoàn thành bằng chứng về khái niệm và triển khai ban đầu chủ yếu trong hệ sinh thái Ethereum, nhưng Ethereum, với tư cách là một mạng lưới đơn lẻ, có những hạn chế nhất định về tài nguyên bảo mật có thể tái sử dụng. Do đó, nhiều dự án mới nổi đang bắt đầu tìm cách thoát khỏi những ràng buộc của cấu trúc Chuỗi đơn về việc reStake và khám phá những con đường mới như xác minh xuyên Chuỗi.

Hiện tại, ba dự án hàng đầu trong lĩnh vực reStake theo tổng TVL là: EigenCloud, được triển khai trên mạng chính Ethereum , giữ địa vị dẫn đầu tuyệt đối với tổng KHÓA VỊ THẾ khoảng 13,86 tỷ USD; tiếp theo là Babylon, tập trung vào mạng Bitcoin, với tổng TVL là 5,549 tỷ USD; và Symbiotic, cũng dựa trên Ethereum, với tổng TVL là 565 triệu USD, tập trung vào cấu trúc reStake mô-đun .

Báo cáo này phân loại các bên tham gia chính trong lĩnh vực reStake theo ba hướng chính: lớp hạ tầng, lớp tổng hợp lợi nhuận và lớp dịch vụ xác minh chủ động. Trong khi lớp hạ tầng đã xây dựng nền tảng bảo mật trị giá hàng chục tỷ đô la, nhìn chung nó đang đối mặt với nút thắt cổ chai tăng trưởng TVL (Giới hạn tổng giá trị) và đang chuyển đổi theo nhiều chiều hướng khác nhau như trí tuệ nhân tạo (AI). Lớp tổng hợp lợi nhuận làm giảm rào cản tham gia của người dùng và tăng hiệu quả sử dụng vốn, nhưng đồng thời cũng kéo dài chuỗi rủi ro, khiến các quỹ phụ thuộc nhiều hơn vào chu kỳ thị trường và cấu trúc khích lệ. Mặc dù lớp dịch vụ xác minh chủ động hấp thụ lượng lớn tài sản reStake trên lý thuyết, nhưng các ràng buộc trừng phạt và vòng lặp thương mại hóa của nó vẫn đang trong giai đoạn xác minh ban đầu.

Mặc dù hệ thống reStake giúp cải thiện hiệu quả vốn và bảo mật, chúng cũng tiềm ẩn sê-ri rủi ro. Nhu cầu thị trường tổng thể về bảo mật dùng chung đang giảm, với không gian hạn chế cho việc bổ sung mới; cùng một tài sản được thế chấp được sử dụng lại lần, làm giảm biên độ an toàn trong khi cải thiện hiệu quả vốn; các nguồn lực xác minh tập trung cao độ ở một vài nền tảng và nút hàng đầu, làm tăng Hệ số rủi ro ; reStake thiếu cơ chế định giá và cách ly rủi ro thống nhất. Hơn nữa, chu kỳ rút vốn dài của tài sản cơ sở, cùng với tính thanh khoản cao và nhiều nguồn lợi nhuận ở các lớp trên, khiến hệ thống reStake dễ bị tổn thương hơn trước rủi ro khuếch đại trong thời kỳ biến động thị trường hoặc thời kỳ vi phạm lòng tin.

Lĩnh vực reStake hiện đang trải qua giai đoạn điều chỉnh cơ cấu sau khi cơn sốt ban đầu lắng xuống. Quyền lực tập trung, rủi ro chồng chéo và tăng trưởng TVL hạn chế đã trở thành những rào cản không thể tránh khỏi. Các dự án hàng đầu, như EigenCloud, đang chủ động tìm kiếm sự thay đổi, giảm sự phụ thuộc vào một mô hình staking duy nhất bằng cách giới thiệu các phương pháp liên ngành như tài nguyên điện toán AI, và cố gắng định hình lại vị thế của mình trong tầng hạ tầng.

Việc liệu hoạt động tái cấu trúc ( reStake) có thành công hay không phụ thuộc vào khả năng thiết lập các chuẩn mực an ninh và lợi lợi nhuận có thể dự đoán và định giá trên Chuỗi , và chuyển đổi khả năng an ninh này thành một hình thức tín dụng có thể được hấp thụ bởi vốn truyền thống thông qua việc tuân thủ quy định và đánh giá rủi ro (RWA). Nếu điều kiện này không được đáp ứng, tầm ảnh hưởng của nó đối với hệ thống tài chính rộng lớn hơn sẽ khó có mở rộng. Nhìn chung, lĩnh vực reStake đang cố gắng chuyển từ một câu chuyện đơn lẻ về rủi ro sang một nhân vật cơ sở hạ tầng chắc chắn hơn. Mặc dù sự chuyển đổi này phải đối mặt với hai thách thức kép là sự phức tạp về công nghệ và sự không chắc chắn về quy định, việc tái cấu trúc có hệ thống của hệ thống tín dụng Chuỗi sẽ vẫn là một khía cạnh quan trọng để quan sát giai đoạn phát triển tiếp theo của hệ sinh thái tài sản kỹ thuật số.

Các cơ chế lợi nhuận Chuỗi đã thu hút nhiều sự chú ý hơn từ các nhà hoạch định chính sách, và mặc dù chúng chưa trở thành trọng tâm chính của các quy định, nhưng tác động kinh tế tiềm năng và giá trị đổi mới cấu trúc của chúng đang dần được đưa vào sê-ri bàn tròn"DeFi và Tinh thần Mỹ".

Tại cuộc họp lần được tổ chức vào ngày 9 tháng 6 năm 2025, các cơ quan quản lý lần đầu tiên thể hiện thái độ tương đối cởi mở đối với DeFi. Đồng thời, Đạo luật GENUS đã thiết lập một khung pháp lý rõ ràng và thống nhất cho việc phát hành, lưu ký và sử dụng stablecoin trên Chuỗi. Thái độ quản lý tổng thể đang trở nên hợp lý và mang tính xây dựng hơn, gửi đi tín hiệu chính sách tích cực cho sự đổi mới tài chính Chuỗi. Trong khi đó, các quy định sẽ được nới lỏng hơn nữa vào năm 2026, mang lại nhiều khả năng hơn nữa cho DeFi.

Trong bối cảnh đó, cơ chế reStake , như một trong những hướng phát triển của hệ thống lợi nhuận Chuỗi , đã thu hút sự chú ý của thị trường về tính tuân thủ và thiết kế cấu trúc của nó. Cơ chế này, bằng cách tái sử dụng tài sản đã được đặt cọc ban đầu, cung cấp cho giao thức các dịch vụ bảo mật bổ sung và khả năng tích lũy lợi nhuận mà không làm thay đổi logic đồng thuận cơ bản.

Báo cáo này cho rằng rằng việc phân tích có hệ thống các giao thức reStake ) chính thống hiện nay giúp làm rõ vị trí của chúng trong hệ thống lợi nhuận Chuỗi , xác định các rủi ro trong cấu trúc của chúng và cung cấp nền tảng phân tích cho việc tối ưu hóa hiệu quả vốn và hợp tác giữa các giao thức trong tương lai. Báo cáo tiếp theo sẽ tập trung vào thảo luận chuyên sâu về các giao thức hàng đầu trong lớp cơ sở hạ tầng reStake, lớp tổng hợp doanh thu reStake lợi nhuận và lớp dịch vụ xác minh chủ động reStake.

I. Sự phát triển và tình trạng hiện tại của chương trình reStake

1. Lộ trình nâng cao dành cho các khóa học reStake

Staking, với vai trò là phương tiện cơ bản để đảm bảo an ninh Chuỗi thông qua cơ chế đồng thuận PoS, đã trải qua quá trình phát triển nhiều tầng lớp, từ staking gốc ban đầu đến staking thanh khoản, và sau đó reStake. Ở giai đoạn staking gốc, người dùng trực tiếp khóa tài sản trong giao thức đồng thuận cơ bản để đổi lấy trạng thái người xác thực và phần thưởng khối. Mặc dù đảm bảo an ninh mạng, điều này dẫn đến hiệu quả vốn thấp do việc khóa vị thế hoàn toàn tài sản . Việc thiếu thanh khoản và khả năng kết hợp của tài sản được stake đã hạn chế việc giải phóng giá trị của chúng.

Sau đó, Thanh khoản Staking (LSD) xuất hiện, cho phép người dùng nhận được token thanh khoản , chẳng hạn như stETH và rETH, bằng cách đặt cọc tài sản . Token này có thể tham gia vào giao dịch, vay mượn và cung cấp thanh khoản trong hệ sinh thái DeFi, cải thiện đáng kể hiệu quả sử dụng tài sản và lợi nhuận cho người dùng. Tuy nhiên, mặc dù Thanh khoản Staking tăng cường thanh khoản của tài sản được đặt cọc và khả năng kết hợp của DeFi, nhưng tính bảo mật của tài sản được đặt cọc vẫn còn hạn chế, và việc chia sẻ và mở rộng an toàn giữa các giao thức vẫn chưa đạt được.

reStake) , như một sự đổi mới trong lĩnh vực đặt cược, đã phá vỡ giới hạn này. Nó cho phép người dùng sử dụng tính bảo mật tài sản được đặt cược trực tiếp hoặc đặt cược thanh khoản như một nguồn tài nguyên có thể lập trình để tăng cường lần sức mạnh cho các giao thức hoặc mạng lưới khác, hỗ trợ các dịch vụ xác minh chủ động, từ đó nhận được khích lệ bổ sung ngoài lợi nhuận đặt cược ban đầu. Bản chất của reStake là trừu tượng hóa tính bảo mật kinh tế của blockchain cơ bản thành một nguồn tài nguyên có thể chia sẻ, cho phép nhiều mạng lưới hoặc cơ sở hạ tầng mô-đun chia sẻ sự đảm bảo bảo mật của Chuỗi chính mà không cần phải xây dựng bộ xác minh riêng của họ.

Cơ chế này giúp giảm đáng kể sự phụ thuộc của các giao thức mới vào các cơ chế bảo mật độc lập trong giai đoạn đầu, từ đó đẩy nhanh quá trình khởi động ban đầu và tích lũy niềm tin. Nó cung cấp cho các nhà phát triển một kiến trúc mở cho phép họ sử dụng các khả năng xác minh chung mà không cần xây dựng cơ chế đồng thuận riêng, trong đó tạo ra mô hình thị trường bảo mật như một dịch vụ. reStake thanh khoản là một nhánh quan trọng của cơ chế reStake . Bằng cách đóng gói tài sản reStake thanh khoản thành token phái sinh có tính thanh khoản cao, nó cho phép người dùng hưởng lợi từ lợi nhuận reStake và linh hoạt sử dụng token này trong DeFi, đạt được sự tích lũy lợi nhuận nhiều tầng.

2. Mở rộng đa chuỗi của lộ trình reStake

Cơ chế reStake lần đầu tiên được triển khai trên quy mô lớn trong hệ sinh thái Ethereum , và sự phát triển nhanh chóng của chúng dựa trên ba yếu tố chính: kiến trúc Chuỗi mô-đun , đủ tài sản thanh khoản (LST) và mạng lưới xác thực hoạt động tích cực. Tuy nhiên, với tư cách là một mạng lưới đơn lẻ, Ethereum có những hạn chế về tài nguyên bảo mật có thể tái sử dụng. Các dự án mới nổi đang bắt đầu tìm cách thoát khỏi những ràng buộc của cấu trúc Chuỗi đơn lẻ về reStake và khám phá những con đường mới như tài sản thế chấp được hỗ trợ bởi nhiều tài sản hơn.

Trong khi đó, một loại dự án khác lại lựa chọn xây dựng hệ thống reStake riêng biệt từ bên ngoài hệ sinh thái Ethereum . Một ví dụ điển hình là Babylon, đề xuất thiết kế cơ chế staking không yêu cầu sửa đổi Chuỗi Bitcoin Bitcoin và cung cấp dịch vụ bảo mật Bitcoin (Security-as-a-Service) cho Chuỗi khác. Nhìn chung, hệ sinh thái reStake đang phát triển từ một hệ thống Chuỗi đơn tập trung vào Ethereum thành một cấu trúc tích hợp đa chuỗi.

3. Tập trung hóa trong lĩnh vực reStake cổ phần

Hiện tại, thị trường reStake chủ yếu tập trung trong hệ sinh thái Ethereum, phần lớn là do dự án hàng đầu EigenCloud, được thiết kế và triển khai trên Ethereum ngay từ khi thành lập. Theo dữ liệu của Defillama, tổng TVL (Giá trị khóa vị thế ) trên thị trường reStake hiện đạt 20,376 tỷ USD, trong đó EigenCloud chiếm 13,86 tỷ USD, reStake đầu và chiếm tỷ lệ 68% tổng số.

Dựa trên bảng xếp hạng tổng TVL hiện tại trong lĩnh vực reStake , ba dự án hàng đầu là: EigenCloud, được triển khai trên mạng chính Ethereum, giữ địa vị dẫn đầu tuyệt đối với tổng KHÓA VỊ THẾ khoảng 13,86 tỷ đô la; Babylon Protocol, tập trung vào mạng Bitcoin, với tổng TVL là 5,549 tỷ đô la; và Symbiotic, cũng dựa trên Ethereum, với tổng TVL là 565 triệu đô la, tập trung vào cấu trúc reStake mô-đun .

II. Các thành viên chủ chốt trong chương trình reStake

Báo cáo sau đây sẽ phân tích một cách hệ thống các dự án cốt lõi trong lĩnh vực reStake hiện nay từ lớp cơ sở hạ tầng, lớp tổng hợp lợi nhuận và lớp dịch vụ xác minh chủ động. Báo cáo sẽ đề cập đến các giao thức hàng đầu trong nhiều hệ sinh thái Chuỗi như Ethereum, Solana, Bitcoin và Sui , đồng thời đi sâu vào mô hình kinh doanh, mô hình staking và dữ liệu staking của chúng. Hơn nữa, báo cáo này cũng sẽ tập trung vào sự chấp nhận của thị trường và tình trạng hiện tại của các dự án này, nhằm mục đích trình bày một bức tranh toàn diện về lĩnh vực reStake năng động.

1. Lớp cơ sở hạ tầng reStake

Lớp cơ sở hạ tầng reStake là nền tảng của toàn bộ hệ sinh thái reStake. Chức năng chính của nó là cho phép người dùng tái sử dụng tài sản đã đặt cược (như ETH hoặc LST) để đảm bảo an ninh trên nhiều mạng hoặc ứng dụng, từ đó cải thiện hiệu quả vốn và an ninh mạng. Cơ sở hạ tầng này không chỉ hỗ trợ các nền tảng và ứng dụng reStake mà còn tăng cường mở rộng và khả năng tương tác của hệ sinh thái blockchain bằng cách cho phép chúng tạo ra các mô hình đặt cược và bảo mật tùy chỉnh. Báo cáo này sẽ nêu bật các dự án chính trong lớp cơ sở hạ tầng reStake: EigenCloud, Symbiotic và Babylon.

1.1 Các dự án tiêu biểu ở cấp độ cơ sở hạ tầng

1.1.1 EigenCloud (trước đây là EigenLayer)

EigenCloud, trước đây được biết đến với tên EigenLayer, đã trải qua quá nâng cấp sản phẩm vào tháng 6 năm 2025, đổi tên giao thức thành EigenCloud. Đồng thời, công ty có tiếng a16z đã đầu tư thêm 70 triệu đô la vào EigenLabs để hỗ trợ nghiên cứu, phát triển và quảng bá EigenCloud. Được định vị là một nền tảng cơ sở hạ tầng AI cho các ứng dụng và dịch vụ có thể kiểm chứng, sau khi đổi tên, EigenCloud hướng đến việc xây dựng một nền tảng dịch vụ đám mây Web3 gốc kết hợp tính linh hoạt của điện toán đám mây với khả năng kiểm chứng của blockchain, và gần đây đã tích hợp với chuẩn x402. Những hành động này, bao gồm cả việc đổi tên, cho thấy nền tảng này đang tích cực tìm kiếm một hướng đi chiến lược để chuyển đổi.

Trong báo cáo này, trước tiên chúng ta sẽ tập trung vào hệ thống reStake của EigenCloud. EigenCloud là một trong những giao thức đầu tiên đề xuất khái niệm reStake trong hệ sinh thái Ethereum . Ý tưởng cốt lõi của nó là tái sử dụng ETH (hoặc phái sinh đặt cược thanh khoản như LST) đã được đặt cược ở lớp đồng thuận Ethereum cho mục đích bảo mật trong các phần mềm trung gian và cơ sở hạ tầng khác, từ đó đạt được sự mở rộng liên giao thức về tính bảo mật kinh tế Ethereum .

Dịch vụ được xác thực chủ động (AVS) là một thiết kế kiến trúc cốt lõi được đề xuất bởi EigenCloud. Mục tiêu của nó là mô-đun và làm nổi bật khả năng bảo mật kinh tế của Ethereum . Theo kiến trúc AVS, các giao thức bên ngoài hoặc các dịch vụ xác thực không cần phải tự xây dựng các cơ chế đồng thuận và bảo mật kinh tế hoàn chỉnh một cách độc lập. Chúng có thể đạt được mức độ bảo mật gần mạng chủ Ethereum bằng cách tái sử dụng reStake tài sản và tập hợp các trình xác thực.

EigenCloud tổng hợp các nguồn lực xác thực và tài sản reStake để cung cấp khả năng truy cập và vận hành an toàn thống nhất cho nhiều hệ thống AVS, từ đó tạo ra một thị trường dựa trên nền tảng cho việc mua bán chứng khoán theo yêu cầu trong hệ sinh thái AVS. Đồng thời, để đảm bảo hoạt động ổn định và ngăn chặn chênh lệch giá ngắn hạn, EigenCloud đã triển khai thời gian ký quỹ 14 ngày đối với việc rút tài sản .

Mô hình kinh doanh

EigenCloud đã thiết lập một thị trường dịch vụ bảo mật kết nối những người đặt cược, Dịch vụ Xác minh Chủ động (AVS) và Chuỗi ứng dụng bằng cách giới thiệu cơ chế reStake . Quy trình hoạt động cụ thể của mô hình việc kinh doanh như sau:

Các nhà đầu tư tái đặt cọc Ethereum hoặc LSD (như stETH, rETH) vào EigenCloud;

Tài sản này sẽ được phân bổ cho AVS để cung cấp dịch vụ xác thực và bảo mật cho các giao thức bên ngoài và các dịch vụ cơ sở hạ tầng;

Các thỏa thuận hoặc nhà cung cấp dịch vụ liên quan sẽ thanh toán cho mức độ bảo mật đạt được, với khoảng 90% phí được phân bổ cho người đặt cược, khoảng 5% cho các nhà điều hành nút AVS và khoảng 5% được thu bởi thỏa thuận EigenCloud dưới dạng thu nhập nền tảng.

Mô hình cam kết

EigenCloud giới thiệu cơ chế reStake linh hoạt, không chỉ hỗ trợ tài sản được đặt cọc trực tiếp mà còn mở rộng sang nhiều tài sản phái sinh khác nhau, cho phép nhiều vốn đa chuỗi vào quá trình xác minh và bảo mật. Cụ thể, điều này bao gồm các phương pháp sau:

reStake trực tiếp: Người dùng có thể trực tiếp chuyển ETH đã đặt cược trên mạng chính ETH sang EigenCloud để reStake. Đây là con đường đặt cược trực tiếp và nguyên bản nhất, bỏ qua lớp DeFi, mang lại tính bảo mật cao hơn nhưng tính linh hoạt thấp hơn.

reStake LST: LST (như stETH và rETH) thu được thông qua giao thức cam kết thanh khoản như Lido được gửi vào EigenCloud để reStake . Mô hình đặt cược này giới thiệu một lớp DeFi làm trung gian, đạt được sự kết hợp giữa lợi nhuận thanh khoản và reStake , cân bằng giữa tính linh hoạt và lợi nhuận .

reStake ETH NHÀ CUNG CẤP THANH KHOẢN : Token NHÀ CUNG CẤP THANH KHOẢN mà người dùng kiếm được bằng cách cung cấp thanh khoản ETH trong các giao thức DeFi cũng có thể được sử dụng để reStake trên EigenCloud. Mô hình đặt cọc này sử dụng tài sản phái sinh DeFi được cấu thành từ ETH để reStake , mở khóa giá trị gia tăng của tài sản NHÀ CUNG CẤP THANH KHOẢN .

reStake NHÀ CUNG CẤP THANH KHOẢN LSD: Các token LP tài sản trên LSD, chẳng hạn như token stETH-ETH NHÀ CUNG CẤP THANH KHOẢN của Curve, cũng có thể được reStake trên EigenCloud. Phương pháp này là con đường tích lũy lợi nhuận phức tạp nhất, kết hợp cấu trúc lợi nhuận của việc đặt cược mạng chủ Ethereum, cung cấp thanh khoản DeFi và reStake trên EigenCloud.

Dữ liệu đã cam kết

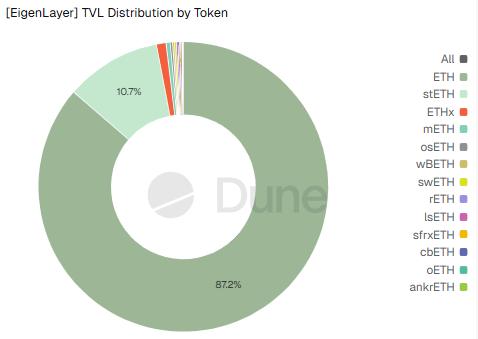

Tính đến thời điểm viết bài, tổng giá trị bị khóa (TVL) của EigenCloud là 13,86 tỷ USD, với 8.465.305 ETH đã reStake và 82 kết nối AVS đã được tích hợp. Hiện tại, trong thị thị phần reStake của EigenCloud, reStake ( tức là reStake tài sản bằng ETH) thị phần 87,2%, trong khi tài sản khác chiếm tỷ lệ 12,8%.

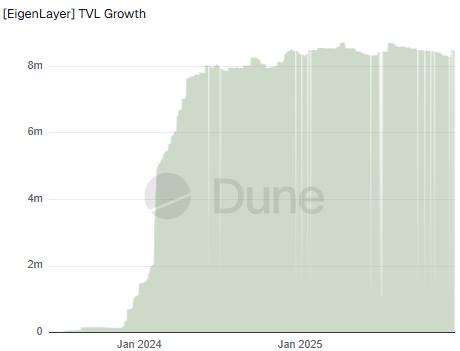

Quan sát chi tiết hơn cho thấy, nhìn lên xu hướng tăng trưởng tổng giá trị khóa vị thế (TVL) của ETH trong reStake gốc của EigenCloud trong biểu đồ bên dưới, sau khi EigenCloud trải qua tăng trưởng bùng nổ từ tháng 1 đến tháng 6 năm 2024, tổng TVL của ETH (tức là reStake gốc, chiếm chiếm tỷ lệ lớn nhất) vẫn duy trì trong khoảng 8 triệu đô la, và không có dòng vốn mới lớn nào đổ vào trong giai đoạn sau đó.

Tóm lại, mặc dù EigenCloud nắm giữ thị thị phần đáng kể ở cấp độ dữ liệu , nhưng việc kinh doanh reStake của họ phải đối mặt với những thách thức sâu sắc hơn sau đây, xét đến quá trình chuyển đổi và xu hướng TVL:

Thứ nhất, tăng trưởng việc kinh doanh đã bị đình trệ. Dựa trên báo cáo tích dữ liệu ở trên, sau khi trải qua tăng trưởng bùng nổ trong nửa đầu năm 2024, TVL của EigenCloud đã duy trì ở một phạm vi cố định trong một thời gian dài, thiếu nguồn vốn bổ sung. Tăng trưởng chậm chạp này đã buộc công ty phải đổi tên và chuyển đổi thành nhà cung cấp cơ sở hạ tầng AI và dịch vụ đám mây, gián tiếp khẳng định rằng câu chuyện reStake đơn giản đã mất đi sức hấp dẫn.

Trong khi đó, cấu trúc tài sản quá đơn giản và thanh khoản bị hạn chế. Mặc dù EigenCloud đã thiết kế một lộ trình LSD và NHÀ CUNG CẤP THANH KHOẢN reStake phức tạp, nhưng gần 90% thị thị phần vẫn thuộc về ETH gốc, cho thấy sự tích hợp sâu rộng của nó vào lĩnh vực DeFi chưa thành công. Hơn nữa, thời gian ký quỹ 14 ngày để rút tiền làm giảm thanh khoản. Trong thị trường crypto đầy biến động, chi phí thời gian và rủi ro bị phạt tiềm tàng khiến lợi nhuận bổ sung từ reStake dường như không đủ hiệu quả về mặt chi phí.

Cuối cùng, khả năng định giá cao của mô hình kinh doanh này là điều đáng nghi vấn. Mặc dù người thế chấp nhận được 90% phí, nhưng sự sẵn lòng chấp nhận rủi ro để lợi nhuận của người dùng giảm đi một chút đối diện mô hình rủi ro chia sẻ bảo mật phức tạp. Khi nhu cầu thực tế của thị trường reStake và sự chấp nhận các đảm bảo an ninh không thể tiếp tục được cải thiện, toàn bộ hệ sinh thái reStake có nguy cơ trở thành một trò chơi đơn thuần về nguồn vốn hiện có, thiếu sự hỗ trợ ứng dụng thực tiễn.

1.1.2 Cộng sinh

Symbiotic là một giao thức reStake mô-đun hỗ trợ nhiều tài sản và nhằm mục đích cung cấp các dịch vụ bảo mật chung cho các ứng dụng phi tập trung và mạng lưới blockchain. Ra mắt vào tháng 6 năm 2024, mainnet được triển khai trên Ethereum. Không giống như EigenCloud (chỉ hỗ trợ đặt cược ETH và các sản phẩm phái sinh ETH), Symbiotic hỗ trợ đặt cược bất kỳ tài sản ERC-20 nào và cho phép các giao thức, DAO và mạng lưới xác thực tùy chỉnh mô hình bảo mật và quy tắc đặt cược của họ, mang lại tính linh hoạt và khả năng kết hợp cao hơn.

So với EigenCloud, Symbiotic áp dụng một cách tiếp cận khác, cung cấp cơ chế reStake cổ phần linh hoạt hơn. Điểm khác biệt cốt lõi của Symbiotic nằm ở kiến trúc reStake cổ phần đa mô-đun và có tính mô- Chuỗi cao. Các phương pháp xác minh, logic phạt và tài sản thế chấp đều có thể được cấu hình tự do, hỗ trợ reStake phần đa tài sản , và các mạng lưới mô-đun như Layer2 và oracle có thể được tích hợp theo yêu cầu. Nó định hình lại reStake từ một chiều hướng khác, cung cấp các dịch vụ xác minh linh hoạt và an toàn cho toàn bộ thế giới Chuỗi.

Hơn nữa, một quan sát thú vị khác là các chiến lược khác biệt của EigenCloud và Symbiotic được xem như một cuộc chơi giữa các quỹ đầu tư mạo hiểm lớn. EigenCloud đã từ chối khoản đầu tư của Paradigm và thay vào đó chọn a16z , khiến Paradigm sau đó chọn Symbiotic. Trong khi đó, Symbiotic cũng nhận được sự hỗ trợ từ người đồng sáng lập của Lido. Hiện tại, Symbiotic là một trong số ít các giao thức reStake hàng đầu chưa phát hành Token gốc .

Mô hình kinh doanh

Thiết kế mở và mô-đun của Symbiotic cho phép nó hỗ trợ nhiều loại tài sản, cho phép các mạng tùy chỉnh việc triển khai staking để đáp ứng nhu cầu cụ thể của họ, từ đó đạt được hiệu quả vốn và bảo mật cao hơn. Mô hình kinh doanh của Symbiotic dựa trên việc xây dựng phi tập trung thị trường reStake phi tập trung, tự động khớp cung và cầu chứng khoán. Các nguồn thu nhập chính của nó bao gồm:

Thuê bảo mật: Các mạng lưới như Rollups, các lớp khả dụng dữ liệu, oracle trả phí cho Symbiotic để thuê tính năng bảo mật của nó.

Chia sẻ hoa hồng cho người xác thực: Symbiotic có thể tính phí hoặc hoa hồng cho các nhà điều hành nút chạy trình xác thực.

Phí thỏa thuận: Symbiotic có thể nhận được một tỷ lệ phần trăm tiền thuê bảo đảm do AVS thanh toán dưới dạng thu nhập thỏa thuận.

Mô hình cam kết

Cơ chế staking của Symbiotic sử dụng thiết kế mô-đun, cho phép người dùng staking với nhiều loại tài sản khác nhau, thay vì chỉ giới hạn ở Token gốc Ethereum là ETH. Người dùng có thể gửi nhiều tài sản, chẳng hạn như ETH, phái sinh phái sinh được staking và stablecoin , vào các kho staking khác nhau. Mỗi kho staking được cấu hình với các quy tắc và mục đích sử dụng khác nhau, và hỗ trợ các dịch vụ xác minh khác nhau.

Trên thực tế, sau khi người dùng khóa tài sản vào các kho staking, tài sản này được nút trong mạng Symbiotic sử dụng để hỗ trợ xác minh bảo mật cho các mạng PoS hoặc các dự án Layer2 khác nhau. Người vận hành nút cần đáp ứng các yêu cầu nhất định về uy tín và staking, và tư cách nút được hệ thống đăng ký của giao thức quản lý một cách linh hoạt. Nếu nút vi phạm quy định hoặc hoạt động kém hiệu quả, hệ thống staking của giao thức sẽ áp đặt các hình phạt tài chính lên nút vi phạm theo quy tắc của từng kho staking và dịch vụ, từ đó đảm bảo an ninh mạng.

Dữ liệu đã cam kết

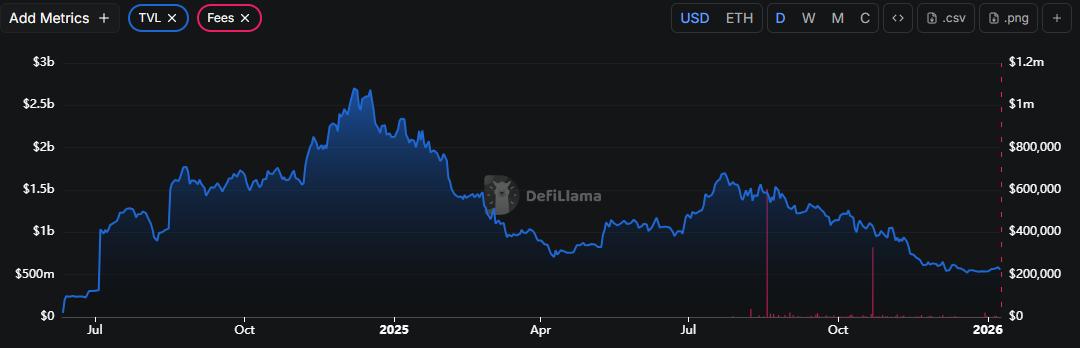

Tính đến thời điểm bài báo này được đăng tải, tổng giá trị tài sản bị khóa (TVL) của Symbiotic là 560 triệu đô la. Tuy nhiên, như có thể thấy rõ từ biểu đồ xu hướng tăng trưởng TVL bên dưới, tốc tăng trưởng TVL của Symbiotic tương tự như của EigenCloud, cho thấy xu hướng giảm sau khi đạt đỉnh vào năm 2024 (khoảng 2,5 tỷ đô la). Tốc độ giảm nhanh sau nửa cuối năm 2025, xuống còn chưa đến một phần ba mức đỉnh vào đầu năm 2026. Điều này phản ánh việc rút dần các khoản đầu tư được thúc đẩy bởi những câu chuyện và khích lệ ban đầu, trong khi các khoản đầu tư dài hạn mới không theo kịp, cho thấy sự suy yếu đáng kể trong nền tảng tài trợ của Symbiotic.

Mặc dù Symbiotic ban đầu thu hút được sự chú ý đáng kể nhờ sự hậu thuẫn của Paradigm và khái niệm reStake đa tài sản cực kỳ linh hoạt, dữ liệu hiện tại cho thấy nó đang đối mặt với thách thức sinh tồn nghiêm trọng hơn cả EigenCloud. Giá trị bị khóa (TVL) của nó đã giảm mạnh từ mức cao nhất là 2,5 tỷ đô la xuống còn chưa đến 600 triệu đô la, một sự sụt giảm đột ngột phản ánh rằng dòng vốn ban đầu chủ yếu được thúc đẩy bởi kỳ vọng dựa trên điểm và sự đầu cơ airdrop . Là một trong số ít các giao thức hàng đầu không có token riêng, việc thiếu hỗ trợ Token gốc khiến Symbiotic cực kỳ dễ bị mất đi dòng vốn nóng ngắn hạn một khi thời gian kỳ vọng airdrop kéo dài hoặc khích lệ bị pha loãng, dẫn đến dòng vốn chảy ra đáng kể.

Đồng thời, tồn tại sự không nhất quán giữa tính linh hoạt đa tài sản và nhu cầu bảo mật thực tế. Mặc dù Symbiotic hỗ trợ reStake nhiều tài sản khác nhau như ERC-20, nhưng trên thực tế, các yêu cầu bảo mật cốt lõi của hầu hết các dịch vụ phi tập trung vẫn dựa vào ETH và phái sinh. Tính bảo mật được cung cấp bởi tài sản không phải ETH có mức độ đồng thuận thấp, điều đó có nghĩa là lợi thế về tính linh hoạt của chúng chưa chuyển hóa thành sự tăng trưởng đơn đặt hàng thực sự trong các ứng dụng thương mại thực tế.

Symbiotic cũng đang gặp phải vấn đề thụ động chiến lược. So với EigenCloud, công ty đã bắt đầu quá trình chuyển đổi sang trí tuệ nhân tạo và điện toán đám mây, Symbiotic hiện vẫn đang bám trụ vào khung reStake mô-đun của mình. Nếu không phát hành token để khởi động lại cơ chế khích lệ, Symbiotic đối diện với thị trường hiện tại đang thu hẹp, và khả năng chống chịu rủi ro cũng như độ bám với hệ sinh thái của nó yếu hơn đáng kể so với các đối thủ cạnh tranh đã hoàn thành việc tái định vị thương hiệu, khiến nó có rủi ro bị thị trường gạt ra ngoài lề.

1.1.3 Babylon

Babylon là một giao thức reStake gốc được thiết kế đặc biệt cho hệ sinh thái Bitcoin , nhằm mục đích đưa BTC vào nền kinh tế staking và cung cấp bảo mật không cần tin tưởng cho nhiều mạng PoS. Không giống như cầu nối xuyên chuỗi truyền thống hoặc các cơ chế đóng gói tài sản, Babylon xây dựng hệ thống staking của mình dựa trên các tập lệnh Bitcoin gốc, cho phép người dùng khóa BTC trực tiếp trên Chuỗi Bitcoin và kiếm lợi nhuận mà không cần từ bỏ tài sản hoặc dựa vào các trung gian. Cơ chế này không chỉ bảo toàn các thuộc tính tự quản và không lưu ký của BTC mà còn mở rộng các con đường staking của Bitcoin, mở ra những hướng đi mới cho hệ sinh thái BTCFi.

Mô hình kinh doanh

Mô hình kinh doanh của Babylon dựa trên cấu trúc thị trường hai chiều. Một bên là người nắm giữ BTC đóng vai trò là nhà cung cấp staking, kiếm được khích lệ token bằng cách khóa tài sản ; bên kia là các mạng PoS yêu cầu bảo mật, trả phí cho giao thức để đưa BTC vào làm nguồn bảo mật reStake. Đồng thời, Babylon giới thiệu cơ chế khích lệ BABY để khích lệ Chuỗi PoS trả phí bảo mật cho người nắm giữ BTC, từ đó xây dựng một thị trường cho thuê bảo mật phi tập trung.

Mô hình cam kết

Babylon tận dụng khả năng lập trình thông minh vốn có của Bitcoin để xây dựng một hệ thống reStake không cần tin tưởng. Khi người dùng đặt cọc BTC, tiền của họ sẽ bị khóa trong hợp đồng khóa thời gian hoặc hợp đồng đa chữ ký, loại bỏ nhu cầu chuyển tài sản sang Chuỗi khác hoặc bên thứ ba lưu ký. Cơ chế này cho phép quyền sử dụng BTC để hỗ trợ các cơ chế đồng thuận của các mạng khác trong khi vẫn giữ quyền sở hữu và thiết lập các quy tắc tách biệt và chuộc lại rõ ràng, tạo thành một cấu trúc đặt cọc giảm thiểu sự phụ thuộc vào lòng tin. Hiện tại, người dùng đặt cọc BTC trên Babylon phải đợi khoảng 7 ngày để hết thời gian khóa trước khi chuộc lại BTC đã đặt cọc.

Dữ liệu đã cam kết

Tính đến nay, Babylon đã khóa khoảng 61.063 BTC trong giao thức của mình, trở thành một trong những giao thức reStake BTC lớn nhất. Hiện tại, Babylon đứng thứ hai về TVL (Tổng giá trị giới hạn) trong số các giao thức reStake . Tổng số BTC được stake trên Babylon chiếm khoảng 0,31% tổng nguồn cung lưu thông Bitcoin đang lưu hành, với tỷ suất lợi nhuận 0,04% đến 1,16%, và có 60 validator đang hoạt động.

Đáng chú ý, vào ngày 7 tháng 1 năm 2026, Babylon đã hoàn thành vòng gọi vốn trị giá 15 triệu đô la, dẫn đầu bởi a16z. Đồng thời, Babylon dự định tích hợp công nghệ của mình với giao thức cho vay Aave trong quý 2 năm nay. Điều này cũng cho thấy Babylon đang vượt ra khỏi việc kinh doanh. Bằng cách đưa BTC được stake vào hệ sinh thái vay mượn, Babylon về cơ bản đang mô phỏng mô hình DeFi trên Ethereum . Điều này vừa nhằm bù đắp cho lợi nhuận reStake hiện tại chưa đủ, vừa là nỗ lực khóa vốn bằng cách trao cho BTC nhiều thuộc tính tài chính hơn, từ đó cho phép phát triển BTCFi toàn diện hơn.

Hiệu suất của các dự án hàng đầu trong lớp cơ sở hạ tầng reStake cho thấy vấn đề cốt lõi không phải là thiết kế cơ chế chưa đủ hoặc năng lực cung cấp bảo mật không hiệu quả, mà là khó khăn trong việc chuyển đổi bền vững khả năng trừu tượng của bảo mật được chia sẻ thành nhu cầu và lợi nhuận thực tế và ổn định. Cho dù đó là EigenCloud và Symbiotic trong hệ sinh thái Ethereum, hay Babylon trong hệ sinh thái Bitcoin, tất cả đều có đặc điểm chung là về mặt kỹ thuật đã tổng hợp tài sản bảo mật cấp cao, nhưng ở cấp độ việc kinh doanh, chúng thường phải đối mặt với áp lực từ tăng trưởng chậm lại, rút vốn hoặc chuyển đổi bắt buộc.

2. Lớp tổng hợp lợi nhuận reStake

Chức năng cốt lõi của lớp tổng hợp lợi nhuận là tài chính hóa, thanh lý và chuẩn hóa tài sản reStake . Thông qua token reStake có tính thanh khoản thanh khoản , các vị thế reStake trước đây bị hạn chế bởi thời gian mở khóa và thiếu thanh khoản được chuyển đổi thành tài sản có thể giao dịch và kết hợp, cho phép người dùng tham gia vào các hoạt động DeFi như vay mượn và tạo lập thị trường trong khi vẫn duy trì được sự tiếp xúc với lợi nhuận reStake cơ bản. Dựa trên điều này, các nền tảng tổng hợp tài sản như EtherFi, Pendle , Jito và Haedal Protocol đã dần phát triển thành trung tâm quản lý lợi nhuận và rủi ro của hệ thống reStake , cung cấp cho người dùng các con đường tham gia và lợi nhuận thuận tiện hơn bằng cách tổng hợp các nguồn reStake khác nhau. Tuy nhiên, điều quan trọng cần lưu ý là trong khi lớp tổng hợp lợi nhuận cải thiện hiệu quả vốn, nó cũng làm tăng rủi ro.

2.1 Các dự án tiêu biểu của lớp lợi nhuận và lớp tổng hợp

2.2.1 Pendle

Tổng quan dự án

Pendle tập trung vào việc biến lợi nhuận reStake tài sản lợi nhuận có thể giao dịch, cho phép tài sản đã được đặt cọc hoặc reStake tạo ra quyền lợi nhuận và thị phần vốn gốc có thể giao dịch sau khi xử lý. Điều này có nghĩa là lợi nhuận của người dùng không chỉ đến từ các kênh Chuỗi mà còn có thể được rút tiền trước hoặc đầu tư vào thị trường để dự đoán lợi nhuận trong tương lai. Quy trình này trước tiên chuyển đổi tài sản ban đầu thành token lợi nhuận tiêu chuẩn (SY), sau đó chia nhỏ chúng thành token gốc (PT) và token lợi nhuận (YT) để tạo thành danh mục tài sản có thể giao dịch.

Trong giai đoạn đầu của cơn sốt reStake năm 2024, sự hợp tác giữa Pendle và EtherFi đã nắm bắt thành công sự tăng trưởng bùng nổ của lĩnh vực này. Sau khi EtherFi ra mắt tài sản đặt thanh khoản , eETH, Pendle nhanh chóng ra mắt một nhóm phân tách PT/YT dựa trên eETH. Chỉ trong vài ngày sau khi ra mắt, nhóm này đã trở thành nhóm lớn nhất trên nền tảng. Bằng cách tách quyền lợi nhuận khỏi quyền sở hữu vốn gốc, Pendle cho phép người dùng nhận lợi nhuận sớm hơn hoặc mua vào token lợi nhuận với giá thấp để đầu tư, thu hút lượng lớn các nhà đầu tư chênh lệch giá và các quỹ đầu tư có cấu trúc, thúc đẩy sự mở rộng nhanh chóng của nhóm.

Mô hình kinh doanh

Nguyên tắc kinh doanh cốt lõi của Pendle là chia tài sản sinh lợi nhuận khác nhau thành token gốc (PT) và token lợi nhuận (YT), từ đó tạo ra một thị trường nơi có thể giao dịch lợi nhuận. Với sự gia tăng của việc reStake tài sản, Pendle đã trở thành một công cụ quan trọng đối với nhà cung cấp thanh khoản, các nhà kinh doanh chênh lệch giá và đội ngũ triển sản phẩm cấu trúc, cung cấp các khả năng như khóa lợi nhuận trước và kinh doanh chênh lệch giá rủi ro thấp.

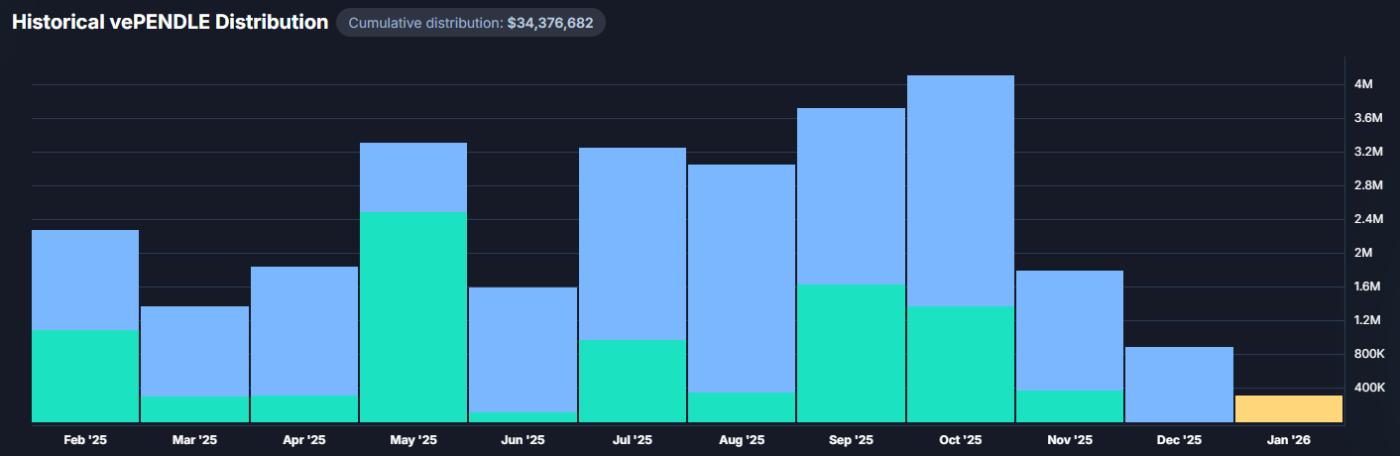

Về mặt thu nhập, Pendle tạo ra thu nhập thông qua hai con đường. Thứ nhất, nó tính phí giao thức từ 3% đến 5% trên lợi nhuận YT tích lũy; nguồn lợi nhuận này ổn định và ít biến động theo thị trường. Thứ hai, nó thu phí giao dịch từ việc giao dịch PT/YT, đây cũng là nguồn thu nhập chính của nó. Toàn bộ thu nhập này được trả lại cho người dùng vePENDLE khóa vị thế, không có phần nào được chia cho đội ngũ phát triển giao thức. Cơ chế phân phối doanh thu hoàn toàn này làm tăng giá trị của việc nắm giữ token quản trị.

Điều đáng chú ý là khối lượng giao dịch của Pendle đã tăng trưởng theo cấp số nhân kể từ đầu năm 2024. Đến nay, tổng khối lượng giao dịch tích lũy Pendle đã đạt gần 90 tỷ đô la, với quỹ đạo tăng trưởng tương đối ổn định và không có sự sụt giảm mạnh. Điều này cho thấy hoạt động giao dịch của Pendle không phải do một sự kiện đơn lẻ hay khích lệ ngắn hạn thúc đẩy, mà là do sự tích lũy dần dần đi kèm với mở rộng các kịch bản sử dụng sản phẩm và sự gia tăng hoạt động của người dùng.

Mô hình cam kết

Bản thân Pendle không cung cấp dịch vụ reStake . Thay vào đó, nó hợp tác với các nền tảng như EtherFi (eETH) để đưa tài sản có tiềm năng lợi nhuận reStake vào nền tảng Pendle . Bằng cách chia tài sản này thành vốn gốc (PT) và lợi nhuận tương lai (YT), Pendle cho phép định giá trước lợi nhuận reStake và giải phóng thanh khoản . Người dùng có thể chọn bán YT để khóa lợi nhuận reStake trong tương lai hoặc mua YT để đổi lấy tăng trưởng lợi nhuận cao hơn. Cơ chế này biến Pendle thành nền tảng cốt lõi để giao dịch lợi nhuận reStake cược, chuyển đổi lợi nhuận tương lai trước đây kém thanh khoản thành các công cụ tài chính có thể cấu hình và giao dịch được, từ đó mở rộng các trường hợp sử dụng cho reStake tài sản.

Dữ liệu đã cam kết

Tổng giá trị bị khóa (TVL) Pendle ước tính khoảng 3,791 tỷ USD, với tổng thu nhập là 76,03 triệu USD. Điều đáng chú ý là sự phát triển của Pendle không chỉ dừng lại ở mảng reStake). Với lượng người dùng và thanh khoản của nền tảng tiếp tục mở rộng, Pendle đang đẩy nhanh quá trình thâm nhập vào thị trường lợi nhuận Chuỗi rộng lớn hơn. Hiện tại, tài sản được hỗ trợ bao gồm tài sản lợi nhuận stablecoin và trái phiếu Mỹ. Bằng cách xây dựng một thị trường định giá và phân tách lợi nhuận thống nhất, Pendle đang cố gắng thiết lập cơ sở hạ tầng thanh khoản trên toàn bộ Chuỗi tài sản lợi nhuận . Chiến lược này không chỉ cho phép Pendle dần phát triển thành một trung tâm cốt lõi cho giao dịch lợi nhuận cố định và đường cong lợi nhuận DeFi, mà còn đặt nền móng cho việc xây dựng một thị trường tài chính lợi nhuận Chuỗi rộng lớn hơn.

Tóm lại, Pendle đã phát triển từ một giao thức chia sẻ lợi nhuận ban đầu thành một cơ sở hạ tầng định giá lợi nhuận và thanh khoản toàn Chuỗi . Sự tăng trưởng liên tục về khối lượng giao dịch và thu nhập cho thấy giá trị cốt lõi của Pendle không còn giới hạn ở một lĩnh vực hoặc loại tài sản duy nhất, mà nằm ở việc xây dựng một thị trường lợi nhuận đa tài sản , đa chu kỳ.

2.2.2 Giao thức Haedal

Giao thức Haedal là giao thức cam kết thanh khoản đầu tiên trên mạng chính Sui . Người dùng có thể kiếm được token đại diện haSUI bằng cách đặt cọc Sui. haSUI có thể được sử dụng để tham gia vào Khai thác thanh khoản, vay mượn và các ứng dụng liên quan đến phái sinh của các giao thức DeFi chính thống trong hệ sinh thái Sui . Điều này cho phép tài sản được đặt cọc giữ lại lợi nhuận đặt cọc ban đầu trong khi có được thanh khoản và khả năng kết hợp, từ đó cải thiện hiệu quả sử dụng vốn và khuếch lợi nhuận đặt cọc tổng thể.

Mô hình của Haedal tương tự như logic reStake, trang bị cho tài sản thế chấp các thuộc tính phái sinh thông qua haSUI, cho phép chúng được tái đầu tư vào các giao thức khác để tạo ra lợi nhuận bổ sung. Là giao thức LST tiêu biểu nhất trên Sui , haSUI của Haedal đóng nhân vật là trung tâm tài sản quan trọng trong hệ sinh thái. Hơn nữa, bối cảnh các giao thức reStake trong hệ sinh thái Sui chưa được thiết lập rộng rãi, Haedal, với tư cách là nền tảng reStake thanh khoản đầu tiên Sui , đóng vai trò quan trọng trong việc thúc đẩy sự chuyển đổi tài sản thế chấp từ tĩnh sang động. Nó vừa là đại diện cho staking thanh khoản vừa có sự chồng chéo với lĩnh vực reStake về chức năng thực tiễn và tác động đến hệ sinh thái; do đó, báo cáo này cũng bao gồm nó trong phạm vi nghiên cứu của mình.

Mô hình kinh doanh

Các nguồn thu nhập của Haedal có thể được chia thành ba phần: thứ nhất, phí quản lý từ gửi tiền đảm bảo(khoảng 6%); thứ hai, phí NHÀ CUNG CẤP THANH KHOẢN, vay mượn và phí giao dịch được tạo ra bởi haSUI trong các kịch bản DeFi bên ngoài; và thứ ba, lợi nhuận từ các chiến lược kết hợp đạt được thông qua hoạt động tạo lập thị trường HMM và các nhóm chiến lược haeVault. Một phần thu nhập này được sử dụng để trang trải chi phí vận hành giao thức, trong khi phần còn lại được tự động hoàn trả cho người nắm giữ haSUI thông qua cơ chế Rebase.

Hơn nữa, giao thức này triển khai mô hình quản trị khóa vị thế veHAEDAL, cho phép người nắm giữ veHAEDAL tham gia bỏ phiếu và nhận phần thưởng mua lại từ thu nhập của giao thức, bao gồm phí quản lý đặt cọc và lợi nhuận tạo lập thị trường. Cơ chế khép kín về lợi nhuận và quản trị này tăng cường động lực cho người dùng khóa vị thế veHAEDAL dài hạn và tạo nền tảng khích lệ cho sự phát triển ổn định của giao thức.

Mô hình cam kết

Cơ chế staking của Haedal rất đơn giản và hiệu quả. Sau khi người dùng gửi token Sui vào giao thức, hệ thống sẽ tự động phân phối tài sản cho nhiều nút xác thực chất lượng cao để staking. Chiến lược phân bổ được điều chỉnh linh hoạt dựa trên nhiều chỉ báo như hiệu suất lịch sử, tỷ suất lợi nhuận và độ ổn định của nút nhằm tối đa hóa lợi nhuận staking cho người dùng. Sau khi staking, người dùng sẽ nhận được token staking thanh khoản haSUI, và lợi nhuận staking sẽ tự động được phản ánh trong token này thông qua lãi kép hàng ngày, không yêu cầu người dùng thực hiện thêm bất kỳ thao tác nào.

Ngoài chức năng đặt cọc cơ bản, Haedal còn cung cấp các chiến lược lợi nhuận đa dạng. Người dùng có thể gửi haSUI vào nhóm chiến lược haVault để tham gia vào nhiều chiến lược kết hợp khác nhau như giao dịch chênh lệch giá tự động và Khai thác thanh khoản, đạt được sự gia tăng giá trị tài sản đa kênh. Đồng thời, thông qua cơ chế Nhà tạo lập thị trường lai (HMM), Haedal cho phép người dùng cung cấp thanh khoản cho nền tảng giao dịch phi tập trung bằng haSUI, từ đó kiếm được lợi nhuận giao dịch. Hơn nữa, giao thức này tích hợp cơ chế kiểm soát rủi ro có thể nhanh chóng điều chỉnh phân bổ đặt cọc khi nút xác thực thể hiện hiệu suất bất thường, đảm bảo an toàn tài sản và lợi nhuận ổn định.

Dữ liệu đã cam kết

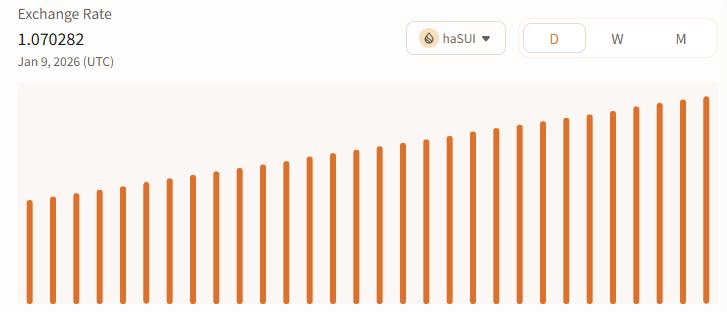

Tính đến thời điểm hiện tại, tổng TVL của Haedal ước tính khoảng 97 triệu USD. Lượng lưu thông của haSUI vượt quá 45,67 triệu. Tỷ giá hối đoái cố định hiện tại của haSUI xấp xỉ 1,070282, có nghĩa là người dùng nắm giữ haSUI đã đạt được lợi nhuận staking tích lũy khoảng 7,03%.

Cơ chế phần thưởng khi đặt cọc của Haedal hoạt động như sau: khi người dùng gửi Sui vào giao thức, một lượng haSUI tương đương sẽ đúc theo tỷ giá hối đoái tại thời điểm đó; trong suốt thời gian nắm giữ, số lượng haSUI không thay đổi, nhưng tỷ lệ quy đổi của nó với Sui liên tục tăng lên, tích lũy gửi tiền đảm bảo; khi người dùng rút tiền, họ có thể sử dụng cùng một lượng haSUI để đổi lấy thêm Sui theo tỷ giá hối đoái mới, từ đó kiếm được lợi nhuận.

Ban đầu, 1 haSUI tương ứng với 1 Sui; khi lợi nhuận staking tích lũy, tỷ giá quy đổi tăng dần. Hiện tại, tỷ giá quy đổi đã tăng ở mức khoảng 1,07, cho thấy tài sản thực tế của mỗi haSUI đã tăng trưởng khoảng 7% so với giá trị ban đầu. Cơ chế này giúp tự động tích lũy Sui , loại bỏ nhu cầu người dùng phải thường xuyên rút và reStake lợi nhuận thủ công. Điều này phù hợp với người nắm giữ dài hạn muốn liên tục tích lũy lợi nhuận và cũng phản ánh tính ổn định và minh bạch của cơ chế staking Haedal.

Haedal cũng đã nâng cấp các sản phẩm liên quan, với việc ra mắt Haedal Liquidity Vault v2 nhằm giúp người dùng đạt được lợi nhuận NHÀ CUNG CẤP THANH KHOẢN bền vững dài hạn. Tuy nhiên, dựa trên dữ liệu hiện tại, quy mô của nó vẫn đang ở giai đoạn đầu, với nguồn vốn và phạm vi ứng dụng còn hạn chế, và tầm ảnh hưởng của nó đối với hệ sinh thái vẫn chưa được khai thác đầy đủ. Ý nghĩa mang tính tiên phong hơn của Haedal nằm ở việc thiết lập trước cơ sở hạ tầng cho việc tài chính hóa tài sản được thế chấp trong hệ sinh thái Sui . Tiềm năng tăng trưởng trong tương lai của nó sẽ phụ thuộc vào sự mở rộng của chuỗi công khai Sui trong DeFi và việc thực hiện thực tế các kịch bản liên quan.

2.1.3 Jito

Jito là nền tảng reStake có ảnh hưởng hệ thống nhất trong mạng lưới Solana . Giá trị cốt lõi của nó nằm ở việc thu hồi sắp xếp(MEV) lợi nhuận ban đầu chỉ thuộc về các nhà điều hành nút và trả lại cho người dùng đặt cược. Jito không đưa ra thêm xác minh dịch vụ hoặc đảm bảo giao thức nào, mà thay vào đó tối đa hóa giá trị của tài sản được đặt cược bằng cách tăng lợi nhuận đặt cược cơ bản.

Không giống như hệ sinh thái reStake Ethereum , vốn nhấn mạnh vào bảo mật dịch vụ, cách tiếp cận của Jito nghiêng nhiều hơn về tối ưu hóa lợi nhuận . Trong hoàn cảnh thực thi hiệu năng cao của Solana , Jito kiếm tiền từ không gian MEV ẩn trong sắp xếp khối và tích hợp lợi nhuận này vào hệ thống phần thưởng jitoSOL. Cơ chế này bỏ qua sự phức tạp về mặt lý thuyết trò chơi của các lớp dịch vụ trung gian, đạt được một lộ trình reStake hiệu quả, trực tiếp phân phối lại cấu trúc lợi nhuận gốc của giao thức.

Mô hình kinh doanh

Mô hình kinh doanh của Jito bao gồm hai phần: lợi nhuận đặt cọc cơ bản và khích lệ sắp xếp giao dịch (MEV). Lợi nhuận đặt cọc cơ bản đề cập đến phần thưởng lạm phát cơ bản của mạng được tạo ra khi người dùng ủy thác SOL cho nút xác thực của Jito. Khích lệ sắp xếp giao dịch (MEV) đề cập đến hệ thống sắp xếp chuyên biệt của Jito được sử dụng để quản lý thứ tự các giao dịch trong mỗi khối trên mạng Solana . Bản thân thứ tự sắp xếp này có giá trị; ví dụ, các giao dịch được xếp hạng cao hơn có thể kiếm được nhiều tiền hơn. Jito đấu giá công khai quyền xếp hạng giao dịch này, với người trả giá cao nhất sẽ được xếp hạng cao hơn. Cuối cùng , phần này được gọi là thu nhập sắp xếp bổ sung, trong đó 80% được trả lại cho người dùng—những người đặt cọc SOL để nhận jitoSOL.

Mô hình cam kết

Người dùng có thể đổi SOL lấy jitoSOL thông qua giao diện người dùng Jito hoặc ví hệ sinh thái Solana . Ví Solana là một chứng chỉ đặt cọc có thể giao dịch, tích lũy cả hai loại lợi nhuận. jitoSOL có thể được sử dụng cho các mục đích lần, bao gồm vay mượn, tạo lập thị trường NHÀ CUNG CẤP THANH KHOẢN và giao dịch phái sinh, tạo thành một mô hình tổng hợp giữa reStake và tái sử dụng.

Cơ chế của Jito tương tự như việc thu hồi lợi nhuận từ giao thức lần, không cần thêm phụ thuộc vào giao thức hoặc cơ chế phạt mới, do đó giảm đáng kể rủi ro và mang lại trải nghiệm người dùng chắc chắn hơn. Cấu trúc ít rào cản này giúp giảm ngưỡng tiếp cận người dùng, cho phép tái sử dụng tài sản đã đặt cọc được tích hợp liền mạch vào các hệ thống DeFi, từ đó xây dựng lộ trình reStake dựa trên các bậc lợi nhuận .

Hiện tại, tổng giá trị cho vay thế chấp (TVL) của Jito xấp xỉ 2,026 tỷ USD, với tỷ suất lợi nhuận 5,94%, và tổng giá trị reStake) là khoảng 46,33 triệu USD. Xu hướng reStake của Jito được thể hiện trong biểu đồ dưới đây, cho thấy mô hình mở rộng tiếp theo là suy giảm và điều chỉnh. Giá trị cho vay reStake tiếp tục tăng trưởng từ cuối năm 2024 đến nửa đầu năm 2025, đạt đỉnh điểm vào quý 2 năm 2025; sau đó, quy mô tài trợ giảm dần, bước vào giai đoạn suy giảm đáng kể trong nửa cuối năm 2025. Điều này cho thấy reStake đã dần chuyển từ giai đoạn mở rộng nhanh chóng ban đầu sang giai đoạn giảm đòn bẩy và điều chỉnh cấu trúc, và thái độ của thị trường đối với hoạt động cho vay reStake đã trở nên thận trọng hơn.

Cần lưu ý rằng mặc dù báo cáo này bao gồm Jito trong phạm vi reStake, nhưng khối lượng reStake của công ty vẫn chiếm tỷ lệ một tỷ lệ tương đối nhỏ trong tổng việc kinh doanh . Hiện tại, tổng giá trị tài sản reStake(TVL) được bổ sung chỉ khoảng 46 triệu đô la Mỹ, một chiếm tỷ lệ hạn chế, reStake chỉ là một phần bổ sung nhỏ cho khả năng tái sử dụng tài sản thế chấp. Nhìn chung, reStake của Jito trong hệ thống của công ty chủ yếu là mở rộng chức năng và thăm dò chiến lược, và tốc độ phát triển của nó dễ bị ảnh hưởng bởi sự thay đổi của chu kỳ thị trường và khẩu vị rủi ro.

2.2.4 EtherFi

EtherFi cung cấp cho người dùng cách thức tham gia bằng cách phát hành eETH hoặc weETH, tự động tích hợp cơ chế staking Ethereum với reStake của EigenCloud. Sau khi người dùng gửi ETH vào EtherFi, giao thức sẽ hoàn tất quá trình staking ở lớp đồng thuận Ethereum trong nền và tự động kết nối tài sản tương ứng với hệ thống reStake của EigenCloud. eETH hoặc weETH mà người dùng nắm giữ đóng vai trò là chứng chỉ lợi nhuận và có thể được sử dụng để vay mượn, tạo lập thị trường và các hoạt động khác trong các kịch bản DeFi, đồng thời liên tục tích lũy lợi nhuận staking cơ bản. So với reStake truyền thống, EtherFi gói gọn các hoạt động phức tạp ở lớp giao thức, cho phép người dùng tự động hưởng lợi nhuận kép và thanh khoản Chuỗi .

Lợi nhuận của EtherFi đến từ gửi tiền đảm bảo trên mạng Ethereum và lợi nhuận bổ sung kiếm được thông qua reStake qua EigenCloud. Nền tảng này cũng thu một phần trăm lợi nhuận staking của người dùng làm thu nhập nền tảng. Theo dữ liệu của DefiLlama, tổng TVL của EtherFi xấp xỉ 8,703 tỷ đô la, với tỷ suất lợi nhuận 4,29%. Nhìn lên vào chuỗi thời gian, tỷ suất lợi nhuận của EtherFi nhìn chung tương đối ổn định, trong khi TVL của nó trải qua giai đoạn mở rộng vào giữa năm 2025, sau đó là sự suy giảm và giao dịch đi ngang.

Điều đáng chú ý là ngoài những nỗ lực reStake , Ether.fi cũng đang đẩy nhanh mở rộng các ứng dụng crypto vào các tình huống tiêu dùng thực tế, liên tục mở rộng khả năng sử dụng vượt ra ngoài hệ sinh thái reStake. Vào ngày 10 tháng 6 năm 2025, Ether.fi đã ra mắt nền tảng đặt phòng khách sạn ether.fi Hotels, cho phép các thành viên Câu lạc bộ đặt hơn 1 triệu khách sạn cao cấp trên toàn thế giới bằng thanh toán tiền crypto và nhận được 5% tiền hoàn lại thông qua thẻ Visa ether.fi.

Trong khi đó, ether.fi Cash đã hợp tác với Scroll để tận dụng công nghệ zk-Rollup nhằm hỗ trợ thanh toán vật lý. Người dùng có thể thực hiện mua hàng tức thì bằng thẻ tín dụng tiền crypto vật lý hoặc Apple Pay, hoặc bằng cách thế chấp tài sản sinh lãi của họ, kiếm được tới 5% tiền hoàn lại. Ngoài ra, người dùng gửi LiquidUSD hoặc LiquidETH sẽ nhận được phần thưởng thanh khoản hàng ngày là 0,15 ETHFI cho mỗi 1.000 đô la họ nắm giữ. Sê-Ri này cho thấy ether.fi đang dần mở rộng từ reStake sang các ứng dụng trong tài chính tiêu dùng và các kịch bản thực tế của Web3.

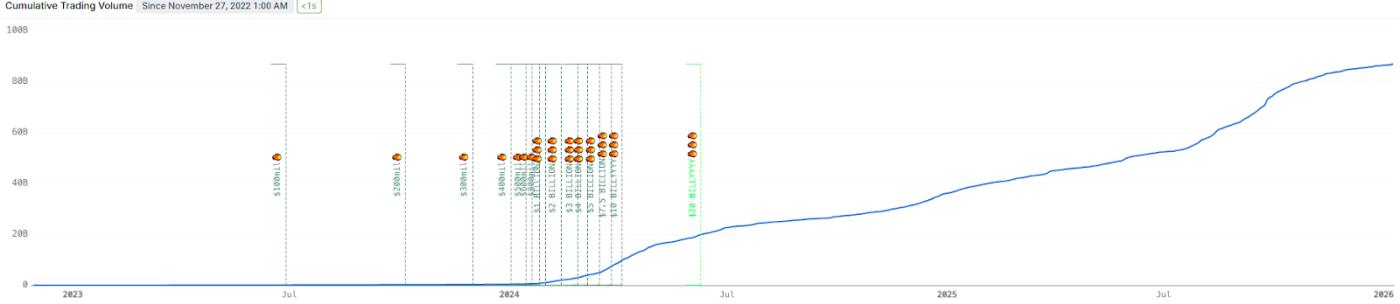

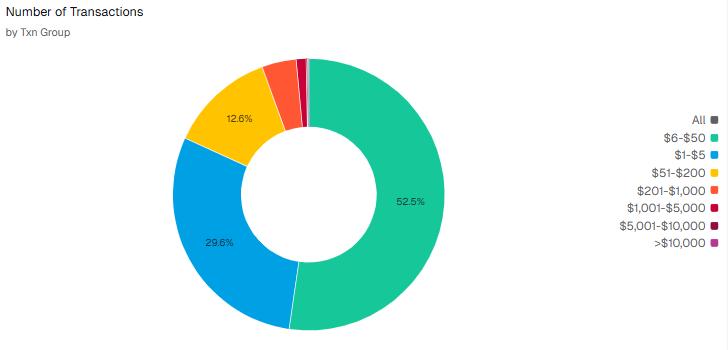

Điều thú vị là EtherFi Việc kinh doanh đã được thị trường đón nhận nồng nhiệt kể từ khi ra mắt. Theo dữ liệu của Dune, việc kinh doanh này đã tích lũy được khoảng 197 triệu đô la chi tiêu, hoàn thành 2,36 triệu giao dịch và phát hành khoảng 7,75 triệu đô la tiền hoàn lại, với 46.900 thẻ đang hoạt động. Nhìn chung, tần suất giao dịch và số lượng thẻ đang hoạt động cho thấy sản phẩm đã bước vào giai đoạn sử dụng thực tế, trong khi quy mô hoàn tiền tương đối dễ kiểm soát cho thấy khích lệ hiện tại hiệu quả hơn trong việc thu hút và giữ chân người dùng, phản ánh sự mở rộng ổn định trong các kịch bản thanh toán của nó. Đáng chú ý là dữ liệu sử dụng cho thấy chủ thẻ chủ yếu thực hiện các giao dịch mua nhỏ, mang tính khám phá, với các giao dịch thường xuyên nhất tập trung trong khoảng từ 6 đến 50 đô la.

Tóm lại, EtherFi đang dần chuyển mình từ một nền tảng tổng hợp lợi nhuận reStake đơn giản thành crypto với khả năng thanh toán thực tế. Dữ liệu giao dịch hiện tại cho thấy mô hình này đã bước vào giai đoạn sử dụng thực tế, nhưng nhìn chung vẫn chủ yếu tập trung vào giao dịch nhỏ lẻ, tần suất cao và mang tính thăm dò.

Để biết thêm chi tiết, vui lòng xem: "'Khủng hoảng tuổi trung niên' của reStake— Sự trì trệ của TVL, nhu cầu giảm sút và những khó khăn trong quá trình chuyển đổi (Phần 2)"