Dựa trên báo cáo "Bộ công cụ Stablecoin " được phát hành vào tháng 1 năm 2026 bởi Dự án Blockchain và Tài sản Kỹ thuật số (BDAP) của Trường Wharton, bài viết này cung cấp phân tích độ sâu về thị trường stablecoin , vốn đã trở thành hệ thần kinh trung ương của tài chính kỹ thuật số, gồm ba phần. [Ghi chú của biên tập viên]

◇ " Vượt qua khối lượng giao dịch của Visa"...xu hướng tăng trưởng bùng nổ

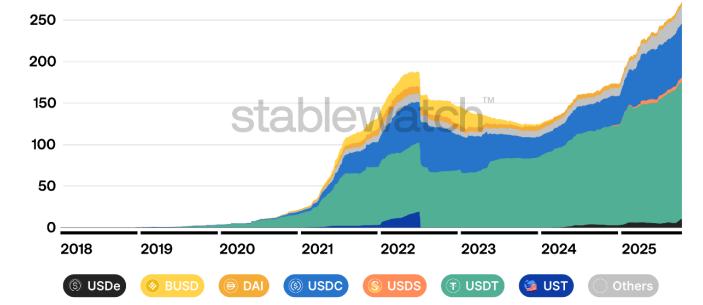

Tính đến tháng 1 năm 2026, stablecoin đã trở thành một yếu tố thiết yếu của thế giới tài sản kỹ thuật số, đóng nhân vật cầu nối với hệ thống tài chính truyền thống. Một báo cáo của Wharton BDAP chỉ ra rằng tổng quy mô tài sản của thị trường stablecoin đã vượt quá 200 tỷ đô la, một con số vượt qua tăng trưởng giá trị vốn hóa thị trường đơn thuần.

Tăng trưởng về khối lượng giao dịch đặc biệt đáng chú ý. Theo dữ liệu phân tích Chuỗi của Visa, tính đến tháng 6 năm 2025, tổng khối lượng giao dịch của stablecoin đã đạt 34,7 nghìn tỷ đô la trong 12 tháng qua. Con số này cao hơn gấp đôi khối lượng xử lý thanh toán truyền thống hàng năm của Visa. Ngay cả khi loại trừ các giao dịch của bot hoặc các giao dịch chương trình tự động, khối lượng giao dịch được điều chỉnh vẫn đạt khoảng 7,3 nghìn tỷ đô la, chứng tỏ stablecoin đóng vai trò thực sự trong hoạt động kinh tế.

Dĩ nhiên, quy mô của nó vẫn còn nhỏ so với lượng cung ứng tiền truyền thống như M1 hoặc tiền gửi ngân hàng, nhưng stablecoin lớn như USDT và USDC đã duy trì tỷ giá cố định với tiền tệ pháp định trong suốt thời kỳ hỗn loạn kinh tế vĩ mô như cuộc khủng hoảng ngân hàng Mỹ năm 2023, điều này đã trở thành cơ hội để thúc đẩy niềm tin thị trường.

◇ Định nghĩa lại: Khác với CBDC

Định nghĩa về stablecoin trước đây khá mơ hồ, nay đã trở nên rõ ràng hơn. Báo cáo định nghĩa stablecoin là "một tài sản kỹ thuật số được phát hành công khai, không tập trung, được thiết kế để đạt được một đơn vị tính toán ổn định thông qua các cơ chế kinh tế."

Điều này khác biệt về cơ bản so với tiền kỹ thuật số của ngân hàng trung ương (CBDC), vốn là nghĩa vụ trực tiếp của ngân hàng trung ương, hoặc token tiền gửi dựa trên hệ thống ngân hàng dự trữ phân đoạn. Stablecoin chiếm địa vị tương tự như "tiền của ngân hàng thương mại", không chịu sự chi phối trực tiếp của các quyết định chính sách tiền tệ của ngân hàng trung ương, trong khi vẫn cung cấp cho người dùng các chức năng tương tự như tiền của ngân hàng trung ương.

◇ Việc chính thức gia nhập của các tổ chức và làm rõ các quy định

Bắt đầu từ năm 2024 và 2025, thị trường stablecoin bước vào giai đoạn "được quản lý". Quy định MiCA của EU bắt đầu được thực thi vào giữa năm 2024, trong khi Mỹ thông qua Đạo luật GENIUS vào tháng 7 năm 2025, thiết lập khung pháp lý cấp liên bang.

Sự rõ ràng về mặt pháp lý này đã thúc đẩy sự đổ bộ của các tổ chức tài chính truyền thống vào thị trường stablecoin. Báo cáo dẫn ra các ví dụ như liên doanh của Standard Chartered để phát hành stablecoin bằng đô la Hồng Kông và sự hợp tác của BlackRock với Circle để quản lý dự trữ, chỉ ra rằng ranh giới giữa tài chính truyền thống và tài sản kỹ thuật số đang ngày càng mờ đi.

Theo một khảo sát năm 2025 của Fireblocks, 90% giám đốc điều hành các tổ chức tài chính cho biết họ đang nghiên cứu hoặc đã giới thiệu stablecoin. Điều này cho thấy stablecoin không còn là lĩnh vực độc quyền của các công ty "chuyên về crypto". Ngày nay, stablecoin đang vượt qua những hạn chế của cơ sở hạ tầng thị trường truyền thống hiện có và hướng tới trở thành một loại tiền tệ toàn cầu cho phép tài chính không biên giới.