Báo cáo tài chính quý 4 gần như "hoàn hảo", nhưng bằng việc tạm dừng mua lại cổ phiếu và dồn toàn lực, Netflix đã bắt đầu một cuộc chơi dài hạn, đánh đổi dòng tiền lấy lợi thế cạnh tranh dựa trên hệ thống bảo vệ trí tuệ.

Được viết bởi: DaiDai, MaiTong MSX MaiDian

Báo cáo thu nhập quý 4 năm 2025 của Netflix (NFLX.M) đưa ra một bức tranh rất rời rạc.

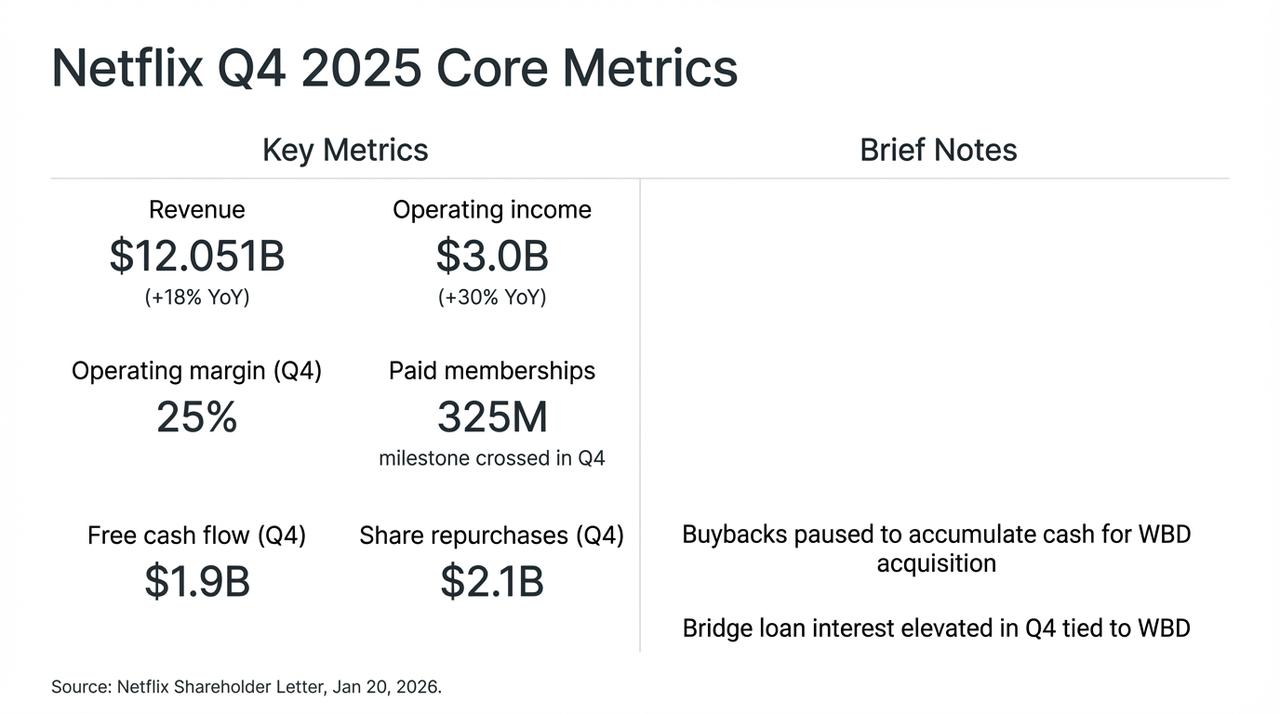

Điều đáng chú ý là, nhờ vào mùa cuối cùng xuất sắc của "Stranger Things", Netflix đã đạt được hiệu quả kinh doanh gần như hoàn hảo trong quý này: doanh thu tăng 18% so với cùng kỳ năm ngoái lên 12 tỷ đô la, số lượng người đăng ký trả phí trên toàn thế giới vượt quá 325 triệu và dòng tiền tự do (FCF) đạt 1,9 tỷ đô la.

Tuy nhiên, thị trường đã không đón nhận điều đó. Sau khi báo cáo lợi nhuận được công bố, sự chú ý của các nhà đầu tư nhanh chóng chuyển từ dữ liệu tăng trưởng ấn tượng sang một quyết định gây tranh cãi – tạm dừng chương trình mua lại cổ phiếu để dành thanh khoản cho việc mua lại Warner Bros. Discovery (WBD).

Chiến lược táo bạo "tăng trưởng để có thêm không gian" này đã trực tiếp dẫn đến sự biến động mạnh về giá cổ phiếu của Netflix trong giao dịch sau giờ đóng cửa. Chúng tôi cũng đã cố gắng mổ xẻ kế hoạch mua lại trị giá 72 tỷ đô la này (trong đó 59 tỷ đô la đã được hoàn tất thông qua các khoản vay bắc cầu) và phân tích "sự chuyển đổi bản sắc" nhằm mục đích trở thành "ông vua của dịch vụ phát trực tuyến", vốn mang một phần tính chất đánh bạc.

Chỉ báo tài chính cốt lõi quý 4 của Netflix và tác động của thương vụ mua lại WBD.

I. Báo cáo tài chính ẩn sau bề mặt: Tăng giá và quảng cáo "động cơ kép"

Thành thật mà nói, báo cáo tài chính quý 4 gần như "hoàn hảo" xét về mặt dữ liệu, một lần nữa chứng minh mạnh mẽ vị thế thống trị không thể lay chuyển của Netflix trên thị trường phát trực tuyến toàn cầu.

Phản ứng khá dè dặt từ thị trường vốn xuất phát từ việc tạm ngừng mua lại cổ phiếu và mua lại WBD bằng tiền mặt đã buộc thị trường phải đánh giá lại lộ trình tăng trưởng và rủi ro cấu trúc vốn của Netflix. Nói tóm lại, trong cuộc chiến quyền lực kéo dài giữa Thung lũng Silicon và Hollywood, Netflix dường như đã chọn con đường quyết liệt nhất: hy sinh dòng tiền tự do trong chặng nước rút cuối cùng để trở thành "Vua của dịch vụ truyền phát trực tuyến".

Đây cũng là sự thay đổi thực sự ẩn dưới bề mặt các báo cáo tài chính: Vấn đề cốt lõi của Netflix từ lâu đã chuyển từ việc liệu có tăng trưởng hay không sang "làm thế nào để tiếp tục tăng trưởng".

Nhìn lại các tuyên bố khác nhau của ban lãnh đạo Netflix trong cuộc họp báo cáo thu nhập lần, sự thay đổi này đã trở nên rõ ràng - sau khi loại bỏ những ồn ào từ các thương vụ mua lại, logic tăng trưởng của Netflix thực sự đang ở một bước ngoặt quan trọng, chuyển từ "dựa trên quy mô người dùng" sang "dựa trên ARM (thu nhập trung bình trên mỗi người dùng)".

Ví dụ, mặc dù thu nhập quảng cáo hàng năm đã vượt quá 1,5 tỷ đô la (tăng hơn 2,5 lần tăng trưởng với năm trước), nhưng hiệu ứng trần người dùng đã xuất hiện ở các thị trường bão hòa, dẫn đến việc kinh doanh thực tế thấp hơn đáng kể so với kỳ vọng lạc quan trước đó của một số tổ chức (2-3 tỷ đô la). Quan trọng hơn, tăng trưởng này chủ yếu đến từ việc tăng giá ở thị trường Bắc Mỹ và Tây Âu, cũng như cổ tức giai đoạn cuối do việc siết chặt quy định về chia sẻ mật khẩu.

Ban quản lý cũng thừa nhận rằng hệ thống quảng cáo lập trình tự động vẫn đang trong giai đoạn thử nghiệm và triển khai. Trong ngắn hạn, lớp quảng cáo đóng nhân vật chủ yếu là công cụ thu hút khách hàng chi phí thấp hơn là động lực tạo ra lợi nhuận thực sự.

Trong bối cảnh đó, chỉ dẫn tăng trưởng thu nhập của Netflix cho năm 2026 là 12%–14%, thấp hơn đáng kể so với tốc độ của những năm trước. Điều này đã khiến nhiều nhà phân tích nhận định Netflix đang bước vào "kỷ nguyên tăng trưởng thấp", tập trung nhiều hơn vào việc tinh chỉnh hoạt động thay vì mở rộng quy mô mạnh mẽ.

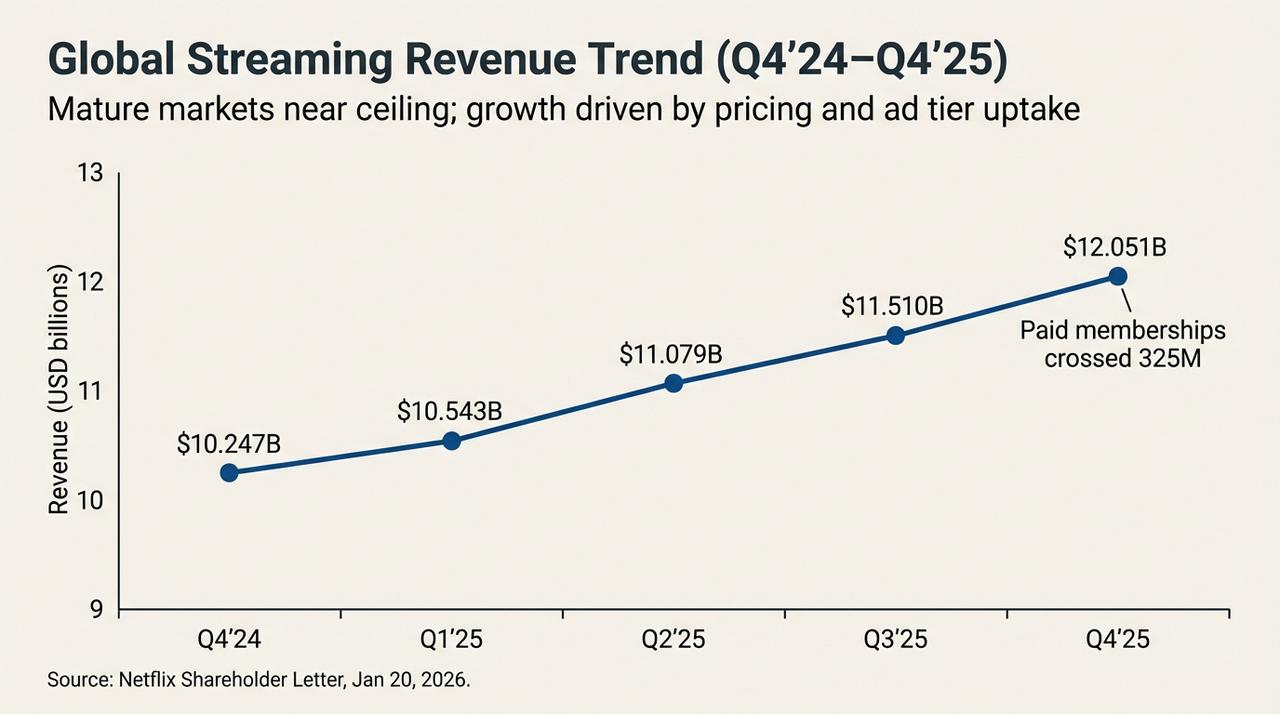

Xu hướng thu nhập dịch vụ streaming toàn cầu (Quý 4 năm 2024 - Quý 4 năm 2025)

Nhìn từ một góc độ khác, khi việc duy trì "huyền thoại tăng trưởng hai chữ số" bằng cách dựa vào quản lý ARM tinh vi ngày càng trở nên khó khăn, lợi nhuận biên từ việc đạt được những đột phá về định giá thông qua các yếu tố nội bộ đang giảm dần. Vì động lực nội bộ không còn đủ sức hỗ trợ những tham vọng lớn hơn, việc tìm kiếm một "động lực bên ngoài" có thể định hình lại cục diện cạnh tranh không còn là một lựa chọn, mà là một điều tất yếu.

Đây có thể là nguyên nhân sâu xa dẫn đến quyết định mạo hiểm đầu tư mạnh vào WBD của Netflix vào thời điểm này.

II. Việc mua lại WBD: Một bước ngoặt trong câu chuyện tăng trưởng

Mặc dù có những yếu tố cơ bản vững chắc, điều thực sự khiến tâm lý thị trường trở nên thận trọng là thương vụ Netflix mua lại WBD, một thương vụ mang hơi hướng "công nghiệp nặng".

"Liệu đây có phải là kẹo tẩm độc?" Đây có lẽ là câu hỏi cốt lõi đang xoay quanh tâm trí của tất cả các nhà đầu tư hiện nay liên quan đến thương vụ Netflix mua lại WBD.

objectively mà nói, thương vụ mua lại WBD đã ngay lập tức kéo Netflix từ một công ty công nghệ có ít tài sản trở lại vũng lầy của tài sản nặng nề trong lĩnh vực truyền thông truyền thống. Để hoàn tất thương vụ bằng tiền mặt với giá 27,75 đô la mỗi cổ phiếu, Netflix đã gánh một khoản cam kết vay tín chấp không bảo đảm khổng lồ trị giá 59 tỷ đô la. Hậu quả trực tiếp của quyết định này là một "bài kiểm tra sức chịu đựng" đáng kinh ngạc đối với bảng tài sản.

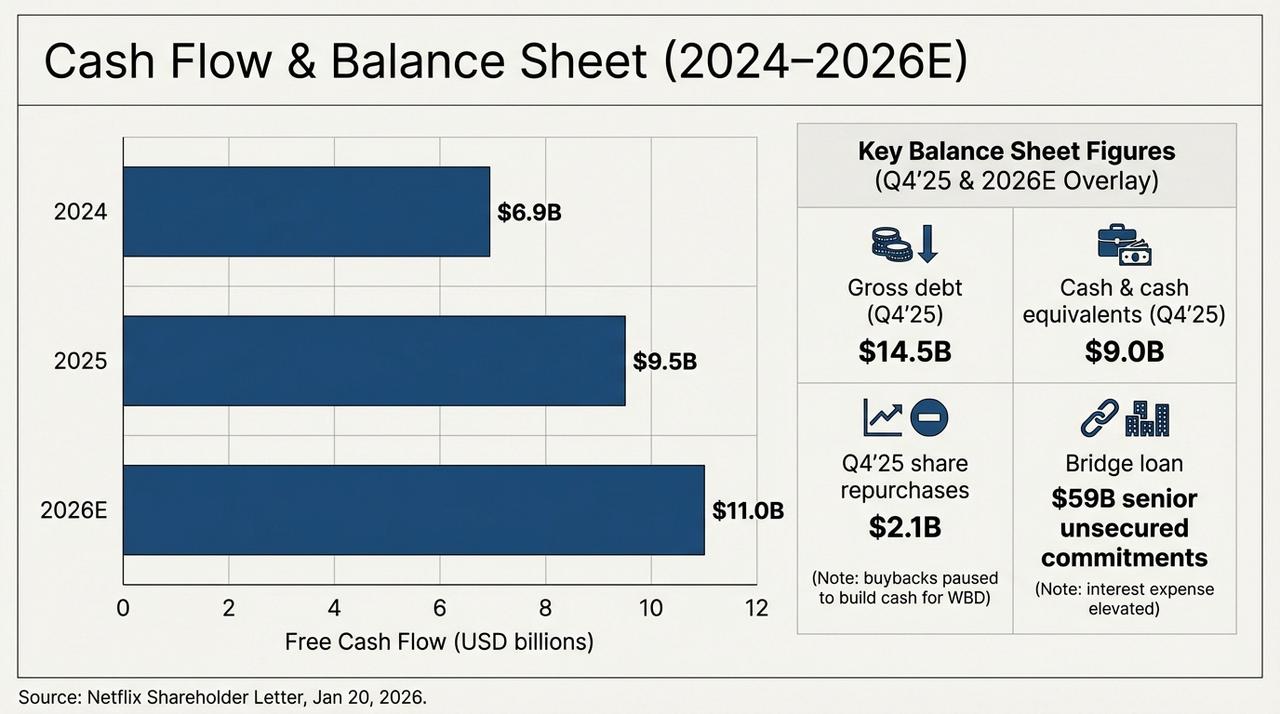

Biểu đồ dưới đây thể hiện rõ sự phát triển của dòng tiền và cơ cấu nợ của công ty trong hai năm tới. Tính đến quý 4 năm 2025, tổng nợ được xác nhận của Netflix là 14,5 tỷ đô la, trong khi tiền mặt và các khoản tương đương tiền mặt chỉ là 9 tỷ đô la. Điều này có nghĩa là trước khi chính thức mua lại WBD, nợ ròng của công ty đã đạt 5,5 tỷ đô la. Với khoản vay bắc cầu 59 tỷ đô la, nợ của Netflix sẽ tăng lên hơn bốn lần so với mức ban đầu.

Triển vọng dòng tiền và bảng tài sản(2024-2026E)

Trong khi đó, dòng tiền tự do của Netflix thực tế đang tăng trưởng ổn định: khoảng 6,9 tỷ đô la vào năm 2024, khoảng 9,5 tỷ đô la vào năm 2025 và dự kiến sẽ đạt khoảng 11 tỷ đô la vào năm 2026 (chỉ dẫn). Chỉ cần nhìn vào đường cong này, Netflix vẫn là một trong số ít các nền tảng phát trực tuyến trên thế giới có thể tạo ra tiền mặt liên tục và ở quy mô lớn.

Vấn đề là ngay cả khi Netflix sử dụng toàn bộ 11 tỷ đô la dòng tiền tự do dự kiến năm 2026 chỉ để trả nợ, họ vẫn sẽ mất hơn 5 năm để thanh toán hết các khoản vay bắc cầu. Điều đáng lo ngại hơn là trong khi tỷ lệ khấu hao nội dung hiện đang được duy trì ở mức khoảng 1,1 lần, áp lực khấu hao trong tương lai sẽ tăng lên đáng kể với việc tích hợp thư viện phim khổng lồ của HBO và Warner Bros.

Việc "hy sinh dòng tiền" này về cơ bản là một canh bạc vào khoản gia tăng lãi suất điều chỉnh (ARM) nhỏ nhoi được tạo ra bởi tài sản hàng đầu của WBD như HBO và DC Universe để trang trải chi phí lãi vay và chi phí khấu hao.

Điều này cũng có nghĩa là trước khi tài sản của WBD được tích hợp hoàn toàn và bắt đầu thúc đẩy nguồn cung nội dung và giữ chân người dùng, Netflix phải trải qua một giai đoạn chuyển đổi tương đối dài với "nợ dịch vụ ưu tiên dòng tiền". Nếu hiệu quả tích hợp không đạt được kỳ vọng, khoản vay khổng lồ này sẽ chuyển từ "động lực" thúc đẩy tăng trưởng thành "hố đen" kéo giảm giá trị công ty.

III. Thuật giả kim của sở hữu trí tuệ: Liệu phép màu của bản quyền có thể vượt qua sức nặng nợ?

Tại sao Netflix lại sẵn sàng chấp nhận rủi ro bị chỉ trích để đầu tư toàn lực vào lĩnh vực này?

Câu trả lời nằm ở những "tài sản" quý giá của WBD. Như mọi người đều biết, từ phim trường Burbank đến studio London, WBD sở hữu một kho tàng mà các dịch vụ streaming hằng mơ ước, chẳng hạn như Thế giới Phép thuật của Harry Potter, những chiếc áo choàng anh hùng của Vũ trụ DC, và thư viện nội dung cao cấp không thể thay thế của HBO.

Đây đều là những "hệ thống bảo vệ nội dung" mà Netflix từ lâu đã tương đối yếu, nhưng lại vô cùng cần thiết. Do đó, đối với Netflix, đây là mảnh ghép cuối cùng trong việc xây dựng "đế chế truyền phát trực tuyến toàn diện" của họ, và là át chủ bài trong giai đoạn thứ hai của cuộc chơi. Cuối cùng, ý nghĩa thực sự của thương vụ mua lại này không nằm ở hiệu quả tài chính ngắn hạn, mà ở sự thay đổi dài hạn trong cấu trúc cạnh tranh.

- Một mặt, bản quyền sở hữu trí tuệ của WBD có thể tăng cường đáng kể khả năng cung cấp nội dung ổn định cho Netflix và giảm sự phụ thuộc vào một phim bom tấn duy nhất.

- Mặt khác, mạng lưới phân phối toàn cầu và hệ thống đề xuất hoàn thiện cũng mang lại cho các tài sản trí tuệ này những cơ hội thương mại hóa chưa từng có;

Vấn đề là việc hiện thực hóa con đường này rõ ràng sẽ mất nhiều thời gian hơn so với tốc độ mà thị trường vốn hiện đang ưa thích. Xét cho cùng, với tỷ lệ giá trên thu nhập (P/E) khoảng 26, Netflix đang ở trong một vị thế khá bấp bênh.

Đối với những người lạc quan, sự biến động giá cổ phiếu mang đến một "cơ hội mua giá rẻ" - một khi tài sản trí tuệ của WBD được tích hợp thành công vào hệ sinh thái nội dung của Netflix, một động lực tăng tăng trưởng mới có thể được khởi động lại. Tuy nhiên, đối với các nhà đầu tư thận trọng, hàng tỷ đô la được chi cho các thương vụ mua bán sáp nhập, việc tạm dừng mua lại cổ phiếu và việc điều chỉnh giảm chỉ dẫn tăng trưởng đều cho thấy công ty đang bước vào một giai đoạn mới, nơi cả rủi ro và lợi ích đều được khuếch đại.

Đây chính xác là nguyên nhân gốc rễ của sự phân hóa thị trường.

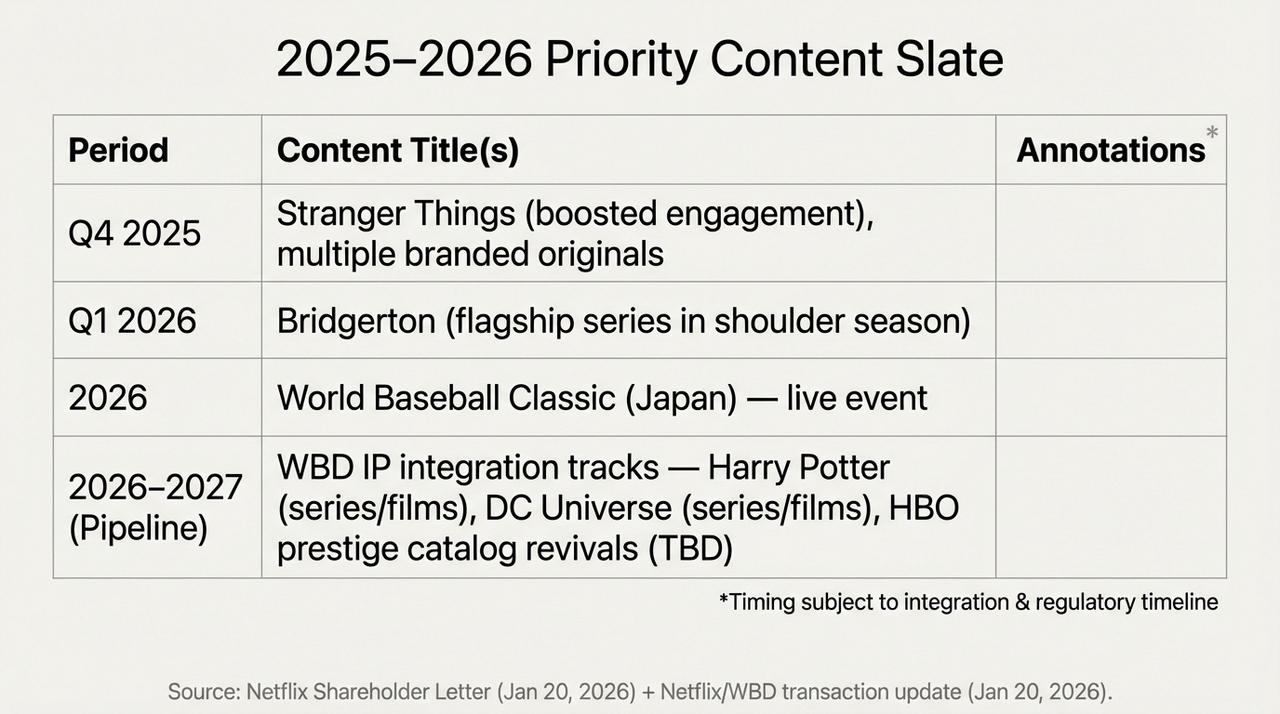

Lịch trình nội dung chính năm 2025-2026 và kế hoạch tích hợp sở hữu trí tuệ của WBD.

Nói cách khác, đây là sự định giá lại vị thế tương lai của Netflix. "Phép thuật chuyển hóa tài sản trí tuệ" lớn nhất trong lịch sử loài người mà Netflix hiện đang thực hiện có một cái giá rất đắt – trước khi dòng tiền tự do (FCF) tăng mạnh vào năm 2026, từng đồng thu nhập sẽ được ưu tiên dùng để trả khoản lãi khổng lồ.

Rõ ràng là cần thời gian để có được câu trả lời cuối cùng.

Tóm lại

Tóm lại, sự sụt giảm giá cổ phiếu sau khi báo cáo thu nhập quý 4 được công bố giống như một cuộc đấu tay đôi quyết liệt giữa phe mua và phe bán về niềm tin vào "ông vua của truyền thông trực tuyến".

Dù sao đi nữa, Netflix không còn chỉ là một ứng dụng giúp bạn giết thời gian vào những ngày cuối tuần nhàm chán; nó đang trở thành một gã khổng lồ tài chính với gánh nặng trách nhiệm rất lớn.

Có lẽ đến năm 2026, khi Harry Potter thoát khỏi màn sương mù của nợ và xuất hiện trên trang chủ Netflix, chúng ta sẽ biết liệu phép màu này là một thành công hay một sự phản bội đối với người sáng tạo ra nó.

Tuyên bố miễn trừ trách nhiệm: Nội dung bài viết này chỉ là phân tích vĩ mô và bình luận thị trường dựa trên thông tin công khai và không cấu thành bất kỳ lời khuyên đầu tư cụ thể nào.