Trí tuệ nhân tạo (AI), Bitcoin , RWA và DeFi được nhìn nhận qua lăng kính của " Cathie Wood ".

Bài viết bởi: ARK Invest

Biên soạn bởi: Saoirse, Foresight News

Ghi chú của biên tập viên : Bài viết này được trích từ " Những Ý tưởng Lớn năm 2026", báo cáo chủ lực của ARK Invest, Cathie Wood của Cathie Wood . Báo cáo gốc đề cập đến 13 xu hướng đổi mới cốt lõi, bao gồm trí tuệ nhân tạo (AI), blockchain, công nghệ sinh học và thám hiểm vũ trụ. Do độ dài, bài viết này sẽ tập trung vào việc dịch các phần crypto và trí tuệ nhân tạo. Sau đây là nội dung đã được dịch:

Đổi mới được đẩy nhanh: Sự hội tụ công nghệ mở ra bước ngoặt mới cho tăng trưởng kinh tế.

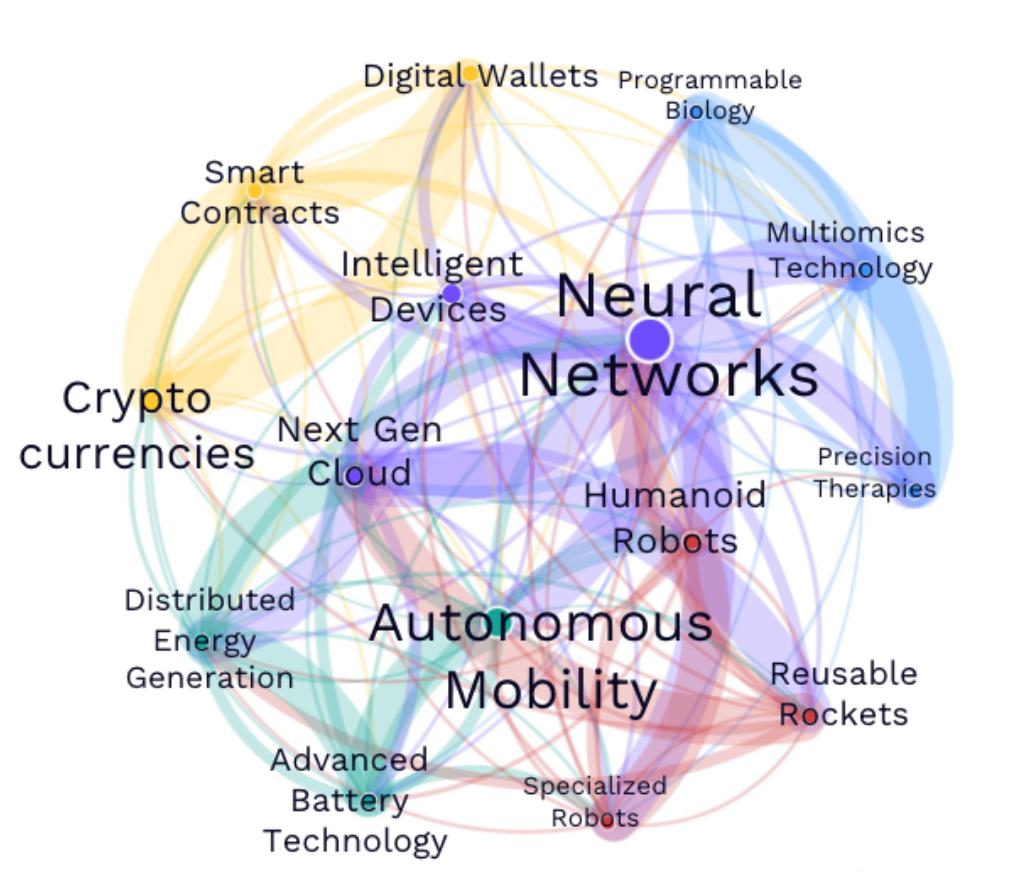

Sơ đồ minh họa sự hợp tác giữa năm nền tảng đổi mới chính – thể hiện mối quan hệ hỗ trợ lẫn nhau giữa trí tuệ nhân tạo (AI), blockchain, robot, lưu trữ năng lượng và đaomics trong một cấu trúc mạng lưới, với các mũi tên đánh dấu các kịch bản hợp tác quan trọng.

Hiện nay, năm nền tảng đổi mới chính – trí tuệ nhân tạo (AI), blockchain, robot, lưu trữ năng lượng và công nghệ đaomics – có độ sâu liên hệ mật thiết với nhau. Những đột phá trong một lĩnh vực có thể thúc đẩy các lĩnh vực khác – ví dụ, tên lửa tái sử dụng mang chip AI hỗ trợ điện toán đám mây thế hệ tiếp theo, và dữ liệu đaomics trong ví điện tử đẩy nhanh sự phát triển của y học chính xác. Đến năm 2025, cường độ tích hợp công nghệ dự kiến tăng trưởng 35%, với AI là yếu tố cốt lõi, còn robot và tên lửa tái sử dụng đóng vai trò xúc tác. Lưu trữ năng lượng và hợp đồng thông minh cũng là những yếu tố hỗ trợ quan trọng. Trong khi đó, điện toán vũ trụ đang vượt qua nút thắt cổ chai về tỷ lệ băm trên mặt đất (có khả năng giảm chi phí 25% và tăng nhu cầu tên lửa lên 60 lần). Đầu tư vào đổi mới tính theo tỷ lệ phần trăm GDP đang tiến gần đến đỉnh điểm của thời kỳ đường sắt, với phần mềm AI, trung tâm dữ liệu và thám hiểm vũ trụ trở thành động lực tăng trưởng.

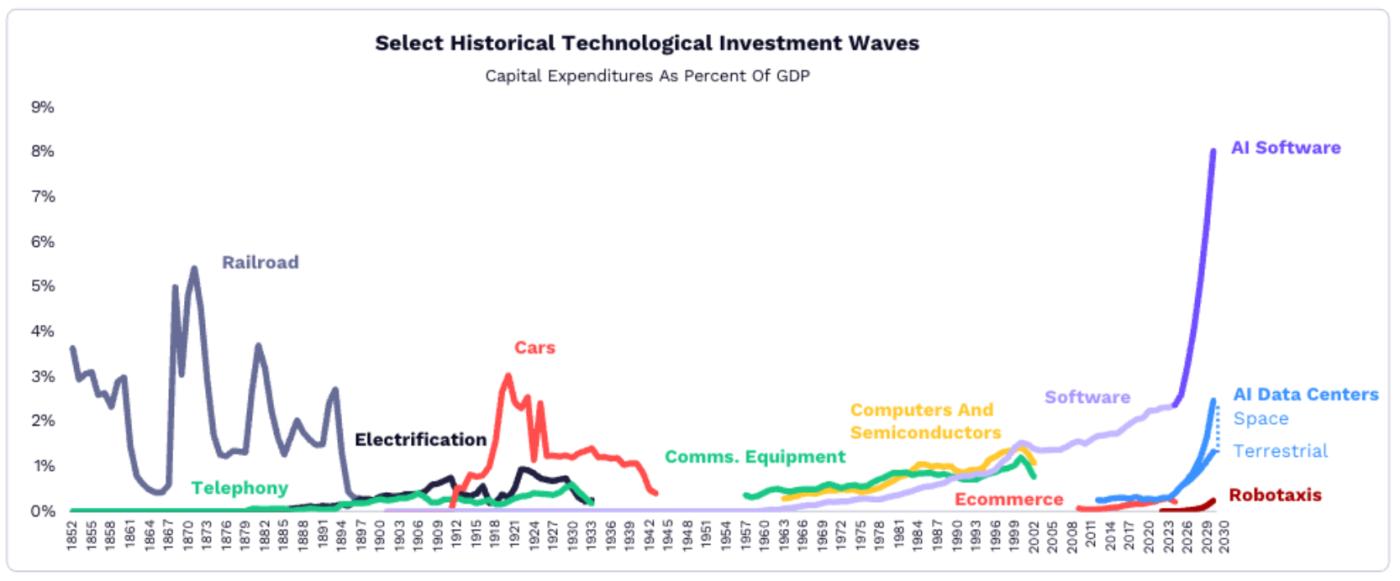

Biểu đồ so sánh tỷ lệ đầu tư vào GDP trong các chu kỳ công nghệ lịch sử. Các cột màu xanh lam cho chiếm tỷ lệ kỷ nguyên đổi mới hiện tại chiếm 4,5%, gần bằng mức đỉnh của kỷ nguyên đường sắt (5%), và vượt qua kỷ nguyên ô tô và máy tính.

Sau đây là phân tích về các lĩnh vực đổi mới cốt lõi:

Trí tuệ nhân tạo: Động lực cốt lõi định hình lại mọi ngành công nghiệp

Hạ tầng AI: Định hình thế hệ điện toán đám mây tiếp theo

- Nhu cầu bùng nổ: Từ tháng 12 năm 2024 đến tháng 1 năm 2026, nhu cầu về điện toán AI trên OpenRouter (một nền tảng API tích hợp nhiều mô hình ngôn ngữ lớn) tăng trưởng 25 lần; chi phí suy luận (chi phí xử lý dữ liệu của các mô hình AI) giảm hơn 99% trong năm qua, thúc đẩy việc áp dụng rộng rãi AI bởi các doanh nghiệp và người tiêu dùng.

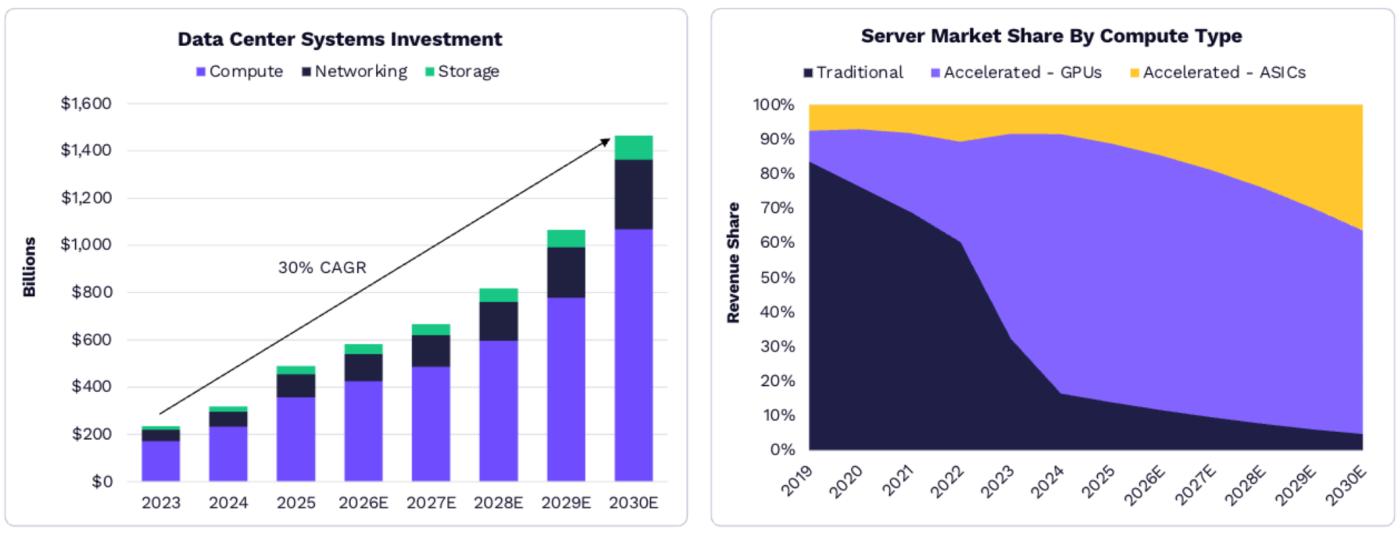

- Đầu tư vào trung tâm dữ liệu đang tăng mạnh: Đầu tư toàn cầu vào hệ thống trung tâm dữ liệu sẽ đạt 500 tỷ đô la vào năm 2025, gấp 2,5 lần mức trung bình từ năm 2012 đến năm 2023, và dự kiến sẽ tăng lên 1,4 nghìn tỷ đô la vào năm 2030, với tăng trưởng kép hàng năm là 29%.

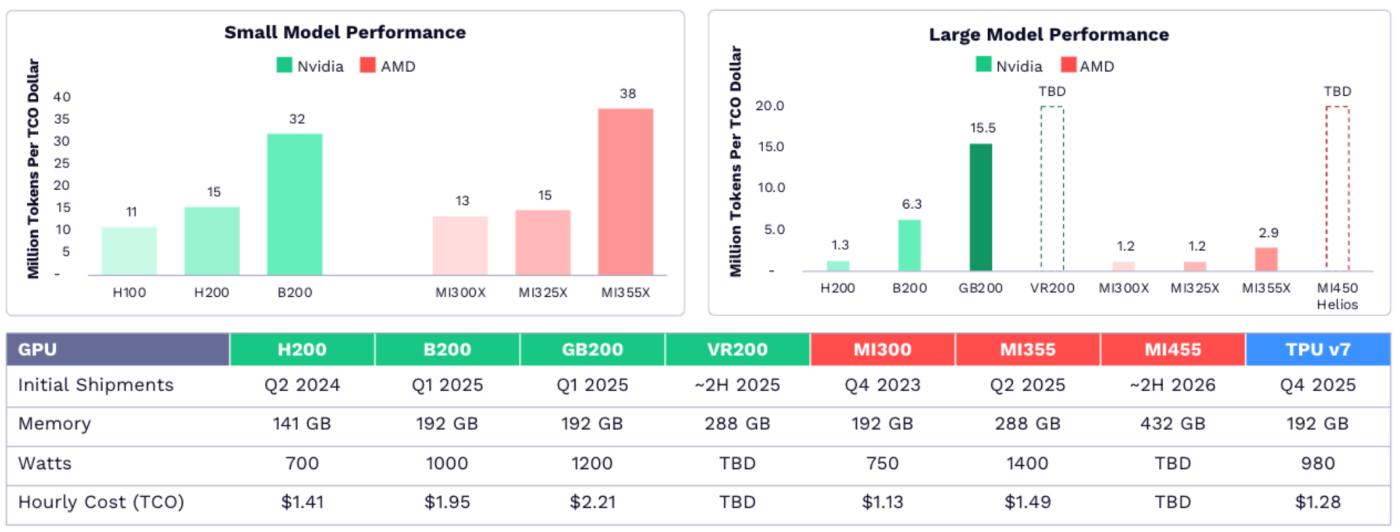

Biểu đồ bên trái thể hiện tăng trưởng đầu tư vào trung tâm dữ liệu toàn cầu từ năm 2025 đến năm 2030; biểu đồ bên phải thể hiện thị thị phần máy chủ theo loại hình điện toán.

Cảnh quan cạnh tranh đang thay đổi: Nvidia nắm giữ 85% thị thị phần GPU nhờ những khoản đầu tư sớm vào thiết kế chip AI, phần mềm và mạng lưới. Tuy nhiên, các đối thủ như AMD và Google đang dần bắt kịp trong các lĩnh vực như suy luận mô hình nhỏ. Trong tương lai, tích hợp chuyên dụng (ASIC) do các công ty như Broadcom và Amazon Annapurna Labs thiết kế dự kiến sẽ chiếm thị thị phần lớn hơn trong các kịch bản điện toán nhạy cảm về chi phí.

Thị thị phần chip AI năm 2025 – Trong bảng, màu xanh lá cây đại diện cho Nvidia, màu đỏ đại diện cho AMD và màu xanh dương đại diện cho Google.

Hệ điều hành người tiêu dùng AI: Chuyển đổi hoạt động kinh doanh và giao dịch

- Một sự thay đổi mang tính đột phá trong tương tác người dùng: Các mô hình AI đang trở thành kiến trúc nền tảng mới của internet, với người dùng tương tác thường xuyên hơn với AI Agent(thay vì các ứng dụng truyền thống), và tốc độ ứng dụng AI vượt xa tốc độ phát triển của internet. Ví dụ, tỷ lệ sử dụng chatbot AI trong số người dùng điện thoại thông minh đã tăng nhanh hơn tỷ lệ sử dụng internet ban đầu trong số người dùng máy tính cá nhân.

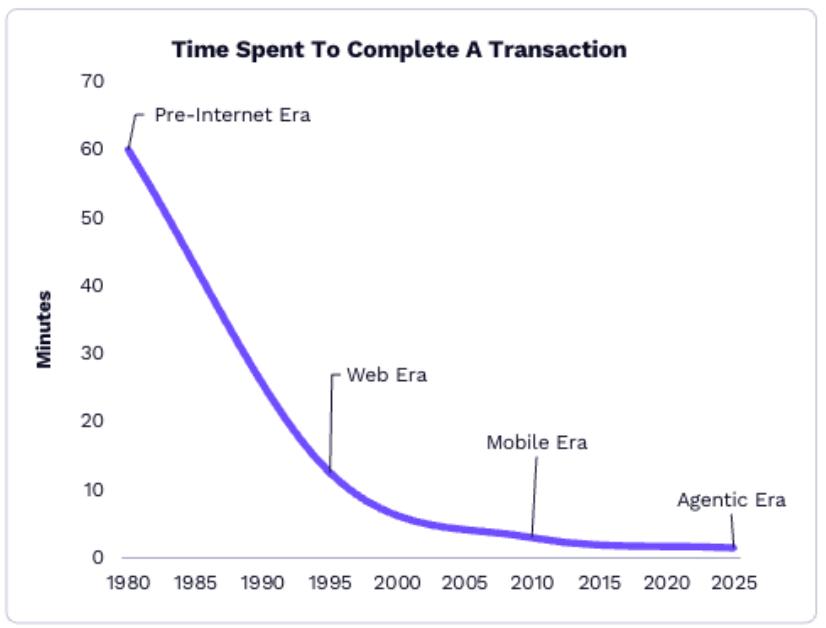

- Bước nhảy vọt về hiệu quả giao dịch: Các tác nhân mua hàng được hỗ trợ bởi AI đang giảm đáng kể quá trình ra quyết định của người tiêu dùng, từ một giờ trong thời kỳ trước internet xuống còn khoảng 90 giây trong kỷ nguyên AI. Giao thức ngữ cảnh mô hình (MCP) mã nguồn mở của Anthropic và Giao thức kinh doanh tác nhân (ACP) của OpenAI đang thúc đẩy AI đạt được khả năng truy cập thông tin liền mạch và các giao dịch an toàn.

So sánh thời gian ra quyết định của người tiêu dùng qua các thời kỳ khác nhau – Dòng thời gian từ trái sang phải thể hiện thời kỳ trước internet (những năm 1980), thời kỳ web (những năm 2000), thời kỳ di động (những năm 2010) và thời kỳ trí tuệ nhân tạo (năm 2025), với các khoảng thời gian sau: 60 phút → 15 phút → 5 phút → 1,5 phút.

Dự báo quy mô thị trường: Đến năm 2030, quy mô tiêu dùng trực tuyến được hỗ trợ bởi AI Agent dự kiến sẽ vượt quá 8 nghìn tỷ đô la Mỹ, chiếm 25% tổng tiêu dùng trực tuyến toàn cầu; chiếm tỷ lệ lưu lượng tìm kiếm AI sẽ tăng từ 10% vào năm 2025 lên 65%, và chi tiêu quảng cáo liên quan sẽ tăng trưởng với tốc độ khoảng 50% mỗi năm. Ước tính đến năm 2030, thu nhập liên quan đến tiêu dùng thông qua AI (quảng cáo, tạo khách hàng tiềm năng, v.v.) sẽ đạt 900 tỷ đô la Mỹ.

Năng suất lao động nhờ AI: Khai phá tiềm năng kinh tế

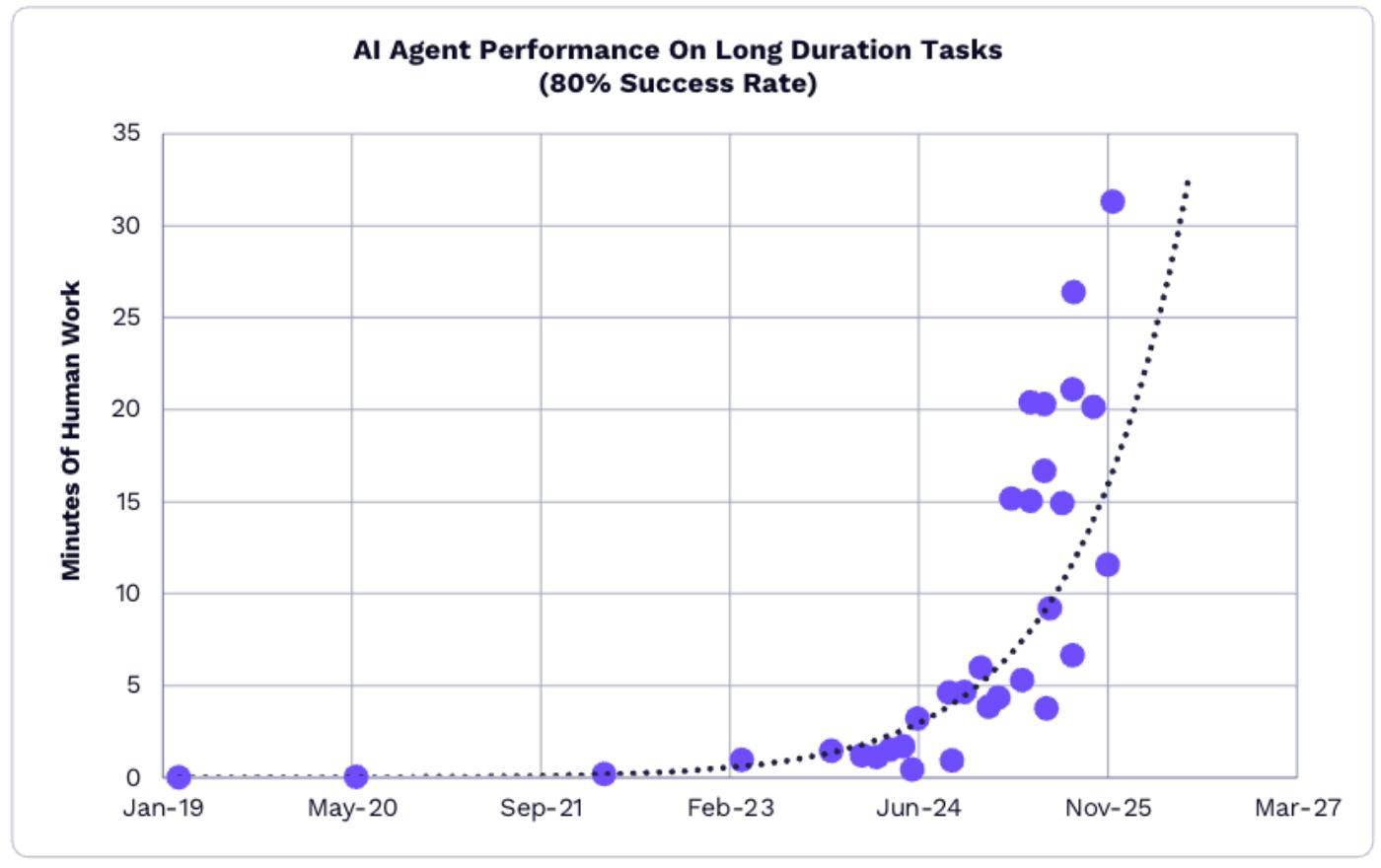

- Khả năng của trí tuệ nhân tạo (AI) tiếp tục được nâng cấp: Đến năm 2025, thời gian cần thiết AI Agent hoàn thành nhiệm vụ một cách đáng tin cậy sẽ tăng từ 6 phút lên 31 phút, hiệu quả tăng trưởng gấp 5 lần; ví dụ, người lao động trí thức tại Hoa Kỳ có thể tiết kiệm 50 phút mỗi ngày bằng cách sử dụng ChatGPT, và thời gian hoàn vốn chi phí đăng ký chỉ là nửa ngày.

Thời lượng thực hiện nhiệm vụ AI Agent tăng trưởng trong giai đoạn 2024-2025.

- Chi phí giảm theo cấp số nhân: Chi phí của các mô hình AI đang giảm theo cấp số nhân trên nhiều lĩnh vực. Từ tháng 4 đến tháng 12 năm 2025, chi phí của các mô hình AI liên quan đến phát triển phần mềm đã giảm từ 3,5 đô la Mỹ/triệu token xuống còn 0,32 đô la Mỹ, giảm 91%.

- Cạnh tranh toàn cầu và tác động kinh tế: Mỹ dẫn trước Trung Quốc khoảng sáu tháng về hiệu suất mô hình AI, nhưng Trung Quốc lại chiếm ưu thế trong lĩnh vực mô hình mã nguồn mở(chiếm 8 trong số 10 mô hình mã nguồn mở có hiệu suất cao nhất toàn cầu). Nếu các doanh nghiệp áp dụng rộng rãi AI để nâng cao hiệu quả làm việc của nhân viên tri thức, tăng trưởng chi tiêu phần mềm toàn cầu có thể tăng từ 14% trong thập kỷ qua lên 19%-56% trong giai đoạn 2025-2030, tiềm năng tạo ra giá trị kinh tế lên tới 117 nghìn tỷ đô la trong dài hạn.

Blockchain và Tài sản Kỹ thuật số: Tái cấu trúc Hệ thống Tài chính và Tài sản

Bitcoin: Dẫn đầu sự phát triển của một loại tài sản mới.

Bitcoin đang trưởng thành và trở thành một phần cốt lõi của loại tài sản tổ chức mới.

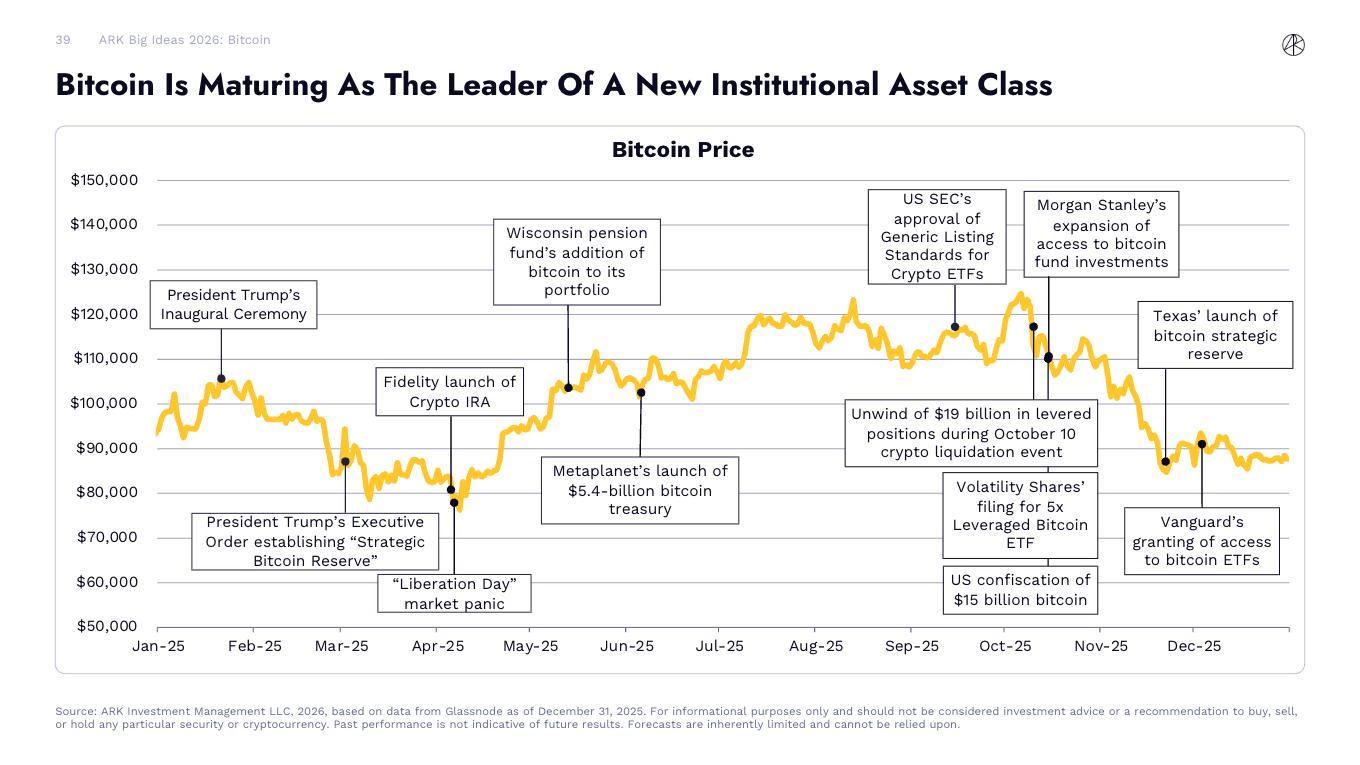

Năm 2025, giá Bitcoin cho thấy xu hướng tăng mạnh, với các sự kiện quan trọng liên tục thúc đẩy quá trình thể chế hóa của nó: Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) phê duyệt các tiêu chuẩn niêm yết cho Quỹ hoán đổi danh mục crypto (ETF) tiền điện tử đa năng, Morgan Stanley mở quyền tiếp cận đầu tư vào quỹ Bitcoin cho khách hàng của mình, quỹ hưu trí Wisconsin đưa Bitcoin vào danh mục đầu tư, Texas ra mắt quỹ dự trữ chiến lược Bitcoin, Fidelity ra mắt tài khoản hưu trí cá nhân (IRA) crypto, và Tổng thống Trump đã ký một sắc lệnh hành pháp thành lập "quỹ dự trữ chiến lược Bitcoin" trong lễ nhậm chức của mình. Bất chấp sự biến động của thị trường vào ngày 10 tháng 10, chứng kiến việc thanh lý 19 tỷ đô la vị thế đòn bẩy, Bitcoin nói chung đã thể hiện rủi ro mạnh mẽ hơn.

Diễn biến giá Bitcoin từ tháng 1 đến tháng 12 năm 2025, nêu bật các sự kiện quan trọng .

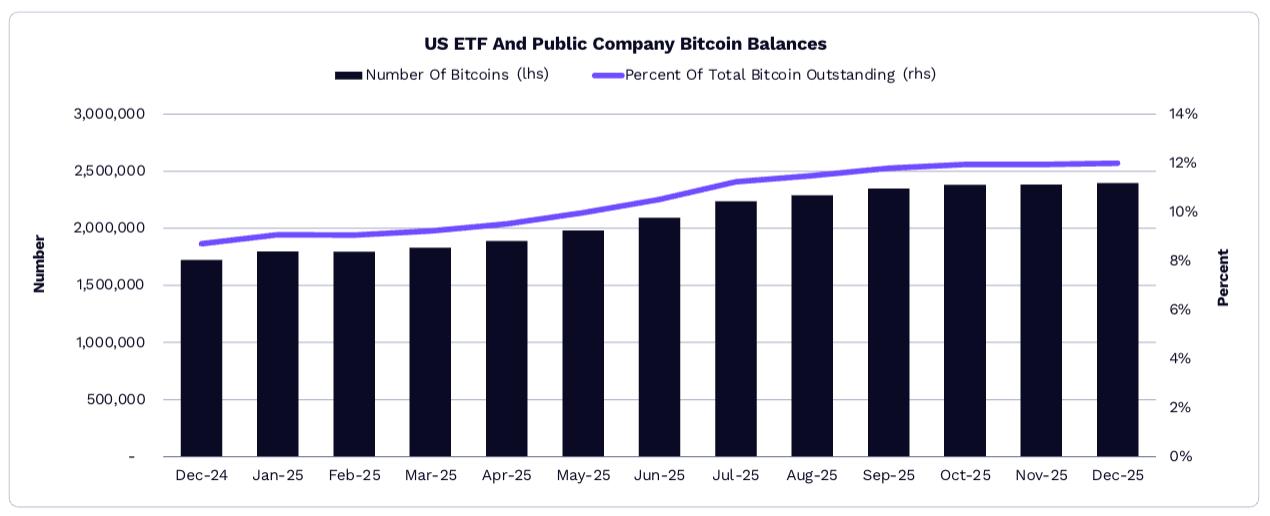

Các quỹ ETF và công ty niêm yết của Mỹ chiếm tỷ lệ 12% lượng Bitcoin .

Vào năm 2025, khối lượng mở Bitcoin nắm giữ trong các quỹ ETF của Mỹ tăng trưởng 19,7% lên 1,29 triệu, khối lượng mở Bitcoin các công ty niêm yết tăng trưởng 73% lên 1,09 triệu, từ khoảng 598.000. Nhờ đó, tỷ lệ Bitcoin được nắm giữ bởi các quỹ ETF và các công ty niêm yết trong tổng nguồn cung lưu thông đã tăng từ 8,7% lên 12%, cho thấy sự chấp nhận Bitcoin ngày càng sâu rộng của các nhà đầu tư tổ chức.

Sự thay đổi về lượng Bitcoin khối lượng mở và tỷ lệ phần trăm của chúng trong tổng lượng cung ứng tại các quỹ ETF và các công ty niêm yết công khai của Mỹ từ tháng 12 năm 2024 đến tháng 12 năm 2025.

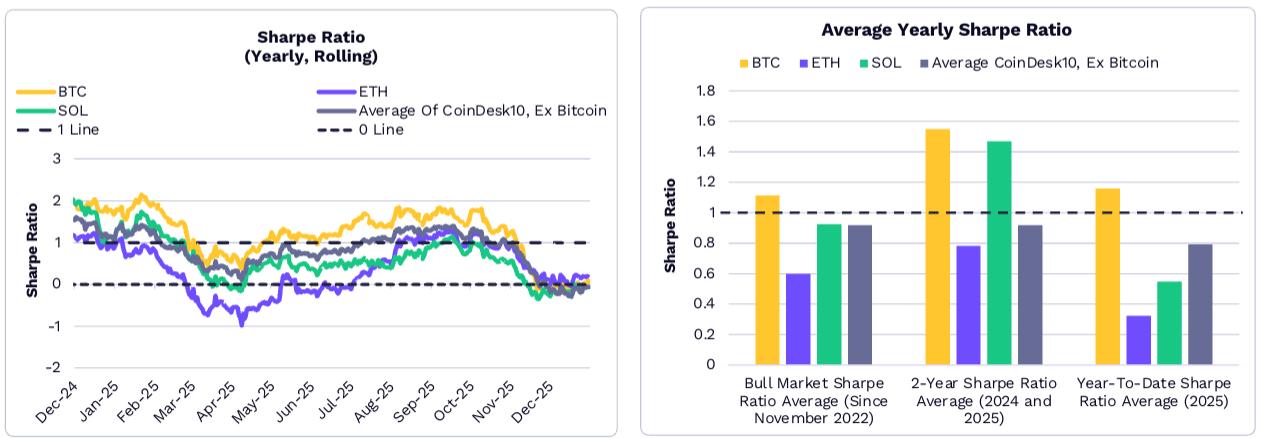

Lợi nhuận điều chỉnh rủi ro Bitcoin luôn vượt trội so với các đối thủ cạnh tranh.

Về lâu dài, lợi nhuận điều chỉnh rủi ro hàng năm (tỷ lệ Sharpe) của Bitcoin đã vượt trội so với toàn bộ thị trường crypto . Trong phần lớn năm 2025, lợi nhuận điều chỉnh rủi ro của Bitcoin đã vượt qua ETH, SOL và chín đồng tiền cấu thành khác trong chỉ số CoinDesk 10. Kể từ tháng 11 năm 2022 (điểm thấp nhất của chu kỳ này), đầu năm 2024 và đầu năm 2025, tỷ lệ Sharpe trung bình hàng năm của Bitcoin cũng cao hơn so với các crypto đã đề cập ở trên.

Biểu đồ bên trái thể hiện tỷ lệ Sharpe hàng năm luân chuyển của Bitcoin và crypto khác từ tháng 12 năm 2024 đến tháng 12 năm 2025; biểu đồ bên phải so sánh tỷ lệ Sharpe trung bình hàng năm cho các khoảng thời gian khác nhau (2025, 2024-2025 và từ tháng 11 năm 2022 đến nay).

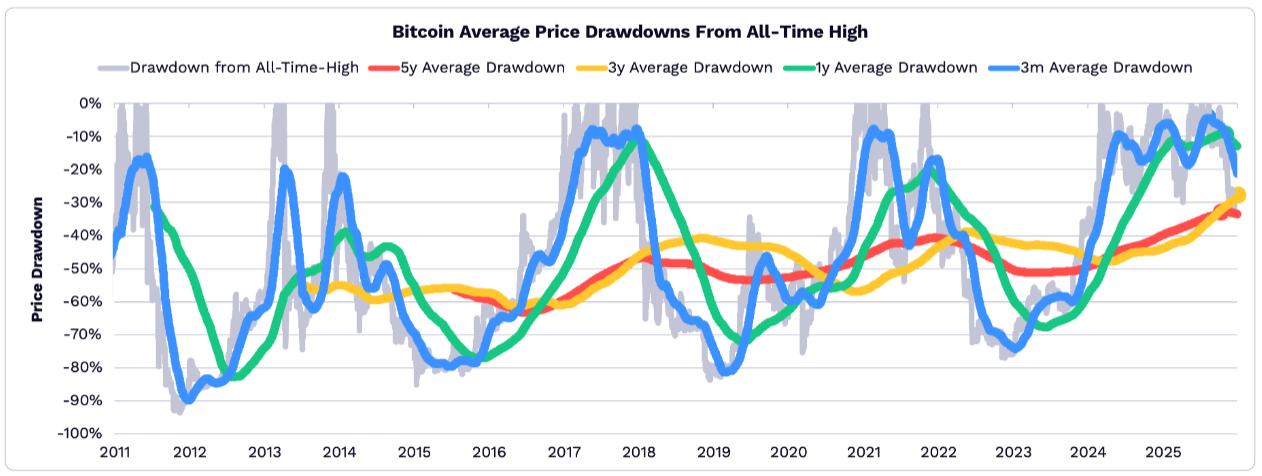

Giá Bitcoin giảm mạnh vào năm 2025, chạm Thấp nhất mọi thời đại (ATL).

Khi các đặc tính tài sản ẩn an toàn Bitcoin dần được củng cố, sự biến động của nó tiếp tục giảm. Năm 2025, xét trên bốn mốc thời gian—5 năm, 3 năm, 1 năm và 3 tháng—mức thoái lui trung bình của giá Bitcoin so với mức cao lịch sử thấp hơn các mức lịch sử, biến năm đó trở thành năm có mức thoái lui nông nhất trên tất cả các mốc thời gian trong lịch sử.

Dự đoán Bitcoin năm 2030: Các giả định được điều chỉnh nhưng triển vọng tổng thể vẫn ổn định.

Dự báo tổng thể của ARK về giá trị vốn hóa thị trường Bitcoin vào năm 2030 vẫn ổn định, nhưng đã có những điều chỉnh đối với hai giả định cốt lõi:

- Quy mô thị trường mục tiêu (TAM) cho "vàng kỹ thuật số" dự kiến tăng trưởng 37% vào năm 2025, từ khoảng 18 nghìn tỷ đô la lên 24,4 nghìn tỷ đô la, được thúc đẩy bởi sự tăng vọt 64,5% về giá trị vốn hóa thị trường Bitcoin trường của vàng.

- Tỷ lệ thâm nhập của " tài sản ẩn an toàn tại các thị trường mới nổi": Do việc áp dụng stablecoin nhanh hơn nhiều so với dự kiến tại các nước đang phát triển, tỷ lệ thâm nhập dự đoán của Bitcoin trong kịch bản này giảm 80%, từ mức ban đầu 0,5%-6% xuống còn 0,1%-1,3%.

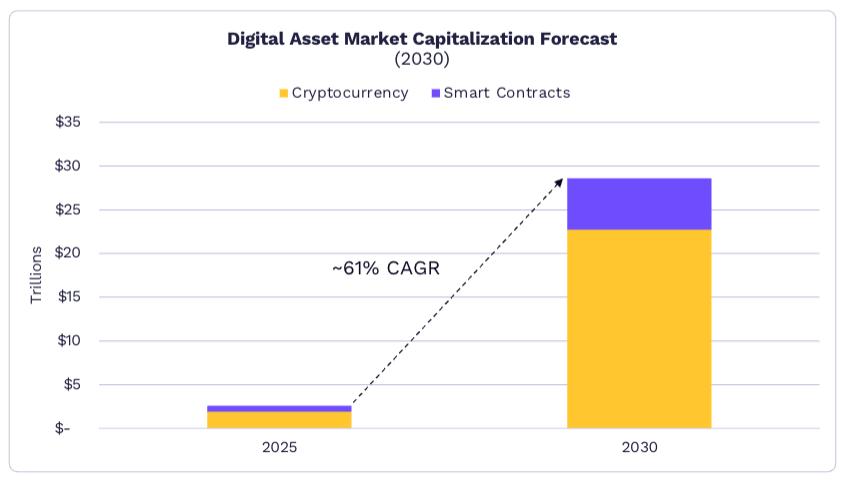

Mặc dù vậy, ARK vẫn dự đoán rằng thị trường tài sản kỹ thuật số toàn cầu sẽ đạt 28 nghìn tỷ đô la vào năm 2030, trong đó Bitcoin dự kiến chiếm 70% thị phần, giá trị vốn hóa thị trường khoảng 16 nghìn tỷ đô la và tăng trưởng kép hàng năm khoảng 63%.

Tài sản được token hóa: Đưa hàng nghìn tỷ đô tài sản hướng tới blockchain.

Đạo luật GENIUS đang thúc đẩy các tổ chức đẩy nhanh quá trình mở rộng của mình.

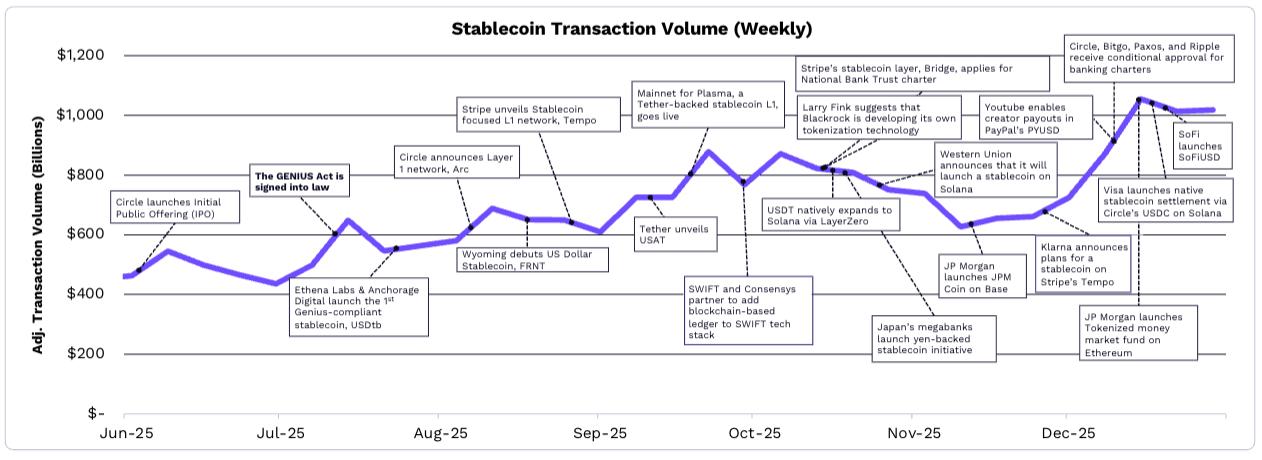

Đạo luật GENIUS đã cung cấp một khung pháp lý rõ ràng cho stablecoin và token hóa tài sản , trực tiếp thúc đẩy hoạt động giao dịch stablecoin lên Cao nhất mọi thời đại (ATH) . Nhiều công ty và tổ chức đã công bố các sáng kiến liên quan: Circle, BitGo, Paxos và Ripple đã nhận được giấy phép ngân hàng có điều kiện; Stripe ra mắt Tempo, một blockchain Layer 1 tập trung vào stablecoin , và đã nộp đơn xin giấy phép ủy thác tín nhiệm ngân hàng quốc gia; blockchain Stablecoin được hỗ trợ bởi Tether đã ra mắt mạng chính; BlackRock tiết lộ kế hoạch cho nền tảng token hóa tự phát triển của mình; YouTube cho phép người sáng tạo nhận thanh toán thông qua stablecoin PYUSD của PayPal; và JPMorgan Chase đã ra mắt JPM Coin trên blockchain Base của mình, cùng nhiều dự án khác.

Khối lượng giao dịch điều chỉnh hàng tuần stablecoin từ tháng 6 đến tháng 12 năm 2025 (không bao gồm giá trị rút thợ đào và giao dịch sàn giao dịch).

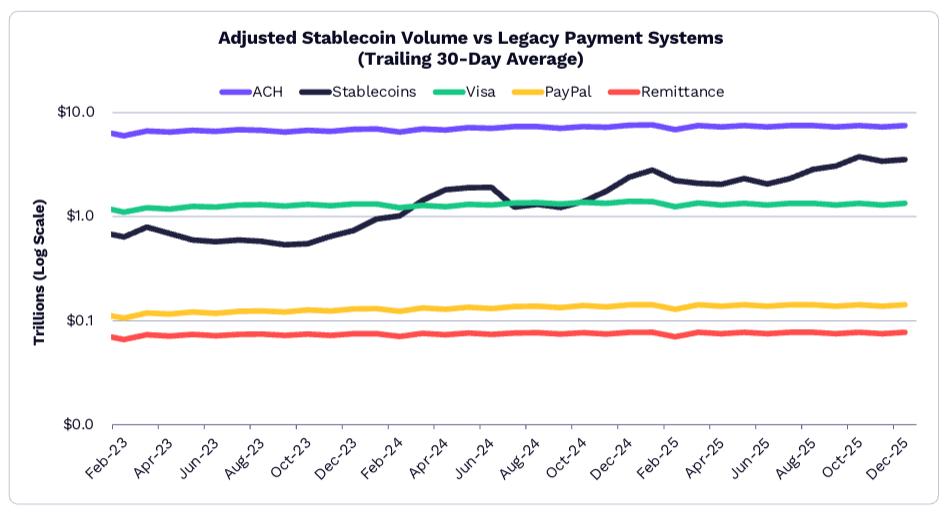

Khối lượng giao dịch stablecoin vượt xa so với hầu hết các hệ thống thanh toán truyền thống.

Vào tháng 12 năm 2025, khối lượng giao dịch điều chỉnh trung bình 30 ngày của stablecoin đạt 3,5 nghìn tỷ đô la, gấp 2,3 lần tổng khối lượng giao dịch của PayPal, việc kinh doanh chuyển tiền và Visa. USDC của Circle chiếm khoảng 60% thị phần giao dịch điều chỉnh, trong đó USDT của Tether chiếm tỷ lệ khoảng 35%. Năm 2025, tổng lượng cung ứng stablecoin tăng trưởng 50% từ 210 tỷ đô la lên 307 tỷ đô la, với USDT và USDC lần lượt chiếm 61% và 25%. Sky Protocol là stablecoin duy nhất ngoài hai loại này có giá trị vốn hóa thị trường vượt quá 1 tỷ đô la, trong khi PYUSD của PayPal chứng kiến giá trị vốn hóa thị trường tăng trưởng hơn sáu lần lên 3,4 tỷ đô la.

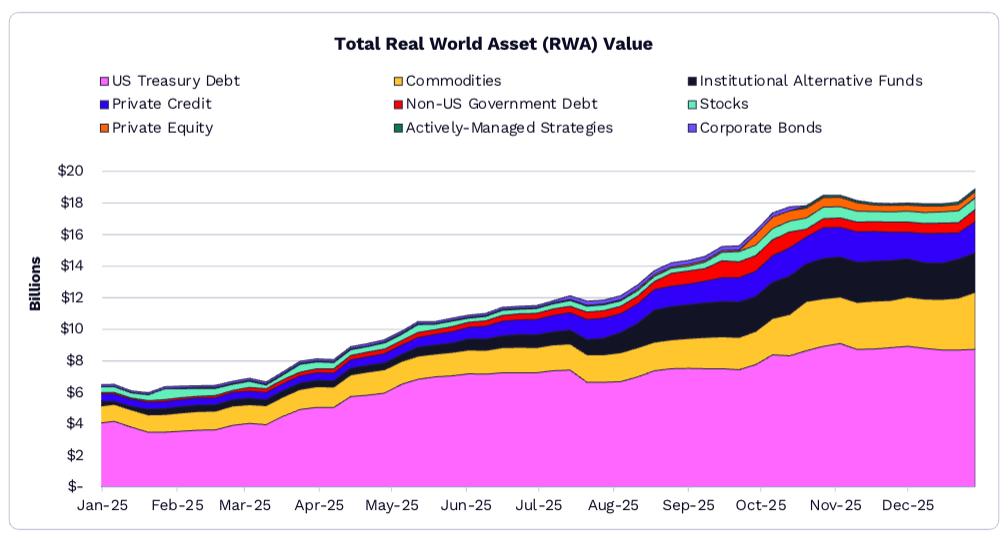

Dự kiến tài sản thực tế token hóa (RWA) tăng trưởng 208% vào năm 2025.

Với trái phiếu kho bạc Mỹ và hàng hóa là cốt lõi, giá trị vốn hóa thị trường thị trường toàn cầu token hóa tài sản thực tế được mã hóa (RWA) dự kiến sẽ tăng từ 6,1 tỷ đô la lên 18,9 tỷ đô la vào năm 2025, representing mức tăng trưởng 208%. Cụ thể:

- Trái phiếu kho bạc Mỹ: Tổng token hóa đạt 9 tỷ đô la, trong đó quỹ thị trường tiền tệ BUIDL chiếm tỷ lệ 20%;

- Hàng hóa: XAUT của Tether (vàng token hóa) và PAXG của Paxos (vàng token hóa) có giá trị vốn hóa thị trường lần lượt là 1,8 tỷ USD và 1,6 tỷ USD, chiếm 83% thị trường hàng hóa token hóa.

- Cổ phiếu: Quy mô của các cổ phiếu token hóa) đang tiến gần đến con số 750 triệu đô la, dần trở thành một điểm tăng trưởng mới cho token hóa tài sản .

Biến động giá trị vốn hóa thị trường token hóa tài sản thực tế được mã hóa (RWA) thuộc nhiều danh mục khác nhau từ tháng 1 đến tháng 12 năm 2025 (bao gồm trái phiếu kho bạc Hoa Kỳ, hàng hóa, tín dụng quỹ đầu tư tư nhân, v.v.).

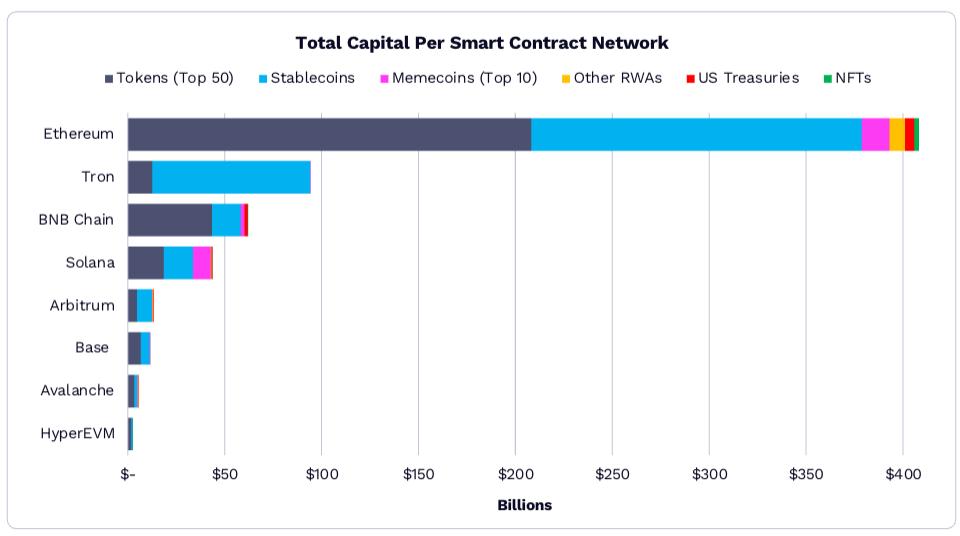

Ethereum vẫn là blockchain được ưa chuộng nhất Chuỗi tài sản trên chuỗi.

Tính đến cuối năm 2025, tài sản trên chuỗi của Chuỗi Ethereum đã vượt quá 400 tỷ đô la, nắm giữ vị trí chủ đạo blockchain hợp đồng thông minh. Về cấu trúc tài sản, trong số tám blockchain hợp đồng thông minh lớn, bảy blockchain có "top 50 token+ stablecoin"chiếm tỷ lệ 90% tài sản; Solana là ngoại lệ duy nhất, với đồng Meme chiếm tỷ lệ 21%, trong khi tỷ lệ này ở blockchain khác dưới 3%. Trong tương lai, token hóa tài sản thực tế dự kiến sẽ trở thành một trong những lĩnh vực tăng trưởng nhanh nhất, và thực tế là lượng lớn tài sản ngoại tuyến chưa được đưa lên Chuỗi mang lại tiềm năng tăng trưởng to lớn cho ngành công nghiệp blockchain .

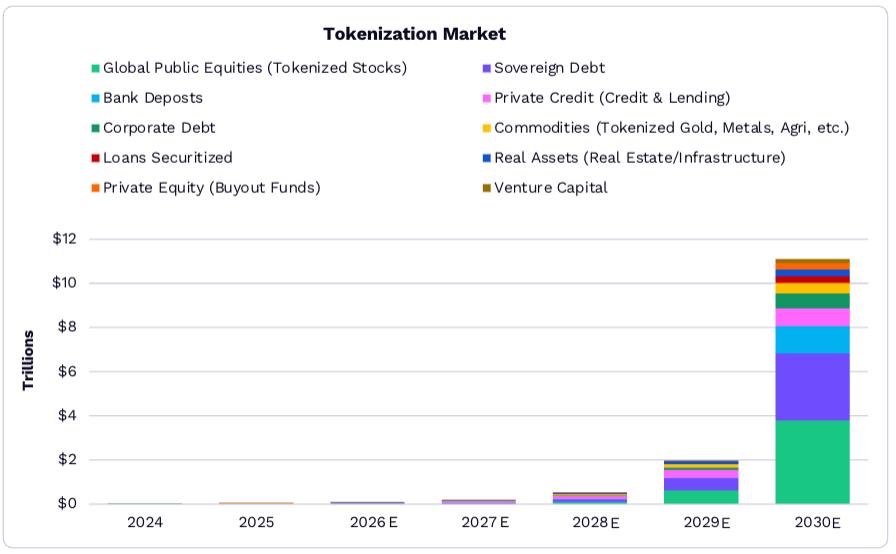

Thị trường tài sản được token hóa toàn cầu sẽ vượt quá 11 nghìn tỷ đô la vào năm 2030.

Nghiên cứu của ARK cho thấy quy mô tài sản được token hóa sẽ tăng từ 19 tỷ đô la lên 11 nghìn tỷ đô la trong giai đoạn 2025-2030, chiếm 1,38% tổng tài sản tài chính toàn cầu. Về loại tài sản, nợ chính phủ (như trái phiếu kho bạc Mỹ) hiện đang chiếm ưu thế, nhưng tỷ lệ tiền gửi ngân hàng và cổ phiếu niêm yết trên Chuỗi sẽ tăng đáng kể trong tương lai, trở thành động động lực chính cho tăng trưởng của thị trường token hóa . ARK cho rằng rằng việc cải thiện tính rõ ràng của quy định và hoàn thiện cơ sở hạ tầng cấp độ tổ chức sẽ là những điều kiện tiên quyết quan trọng cho việc triển khai token hóa tài sản trên quy mô lớn.

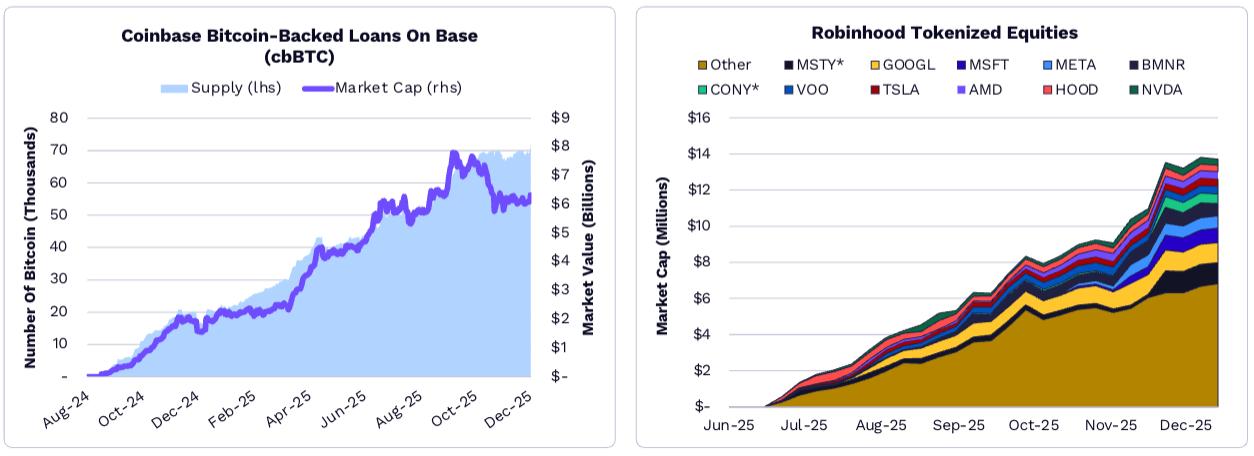

Các doanh nghiệp truyền thống đang đẩy nhanh việc xây dựng cơ sở hạ tầng Chuỗi.

Các công ty tài chính và công nghệ truyền thống đang ra mắt các cơ sở hạ tầng Chuỗi chuyên dụng để hỗ trợ việc kinh doanh token hóa của họ: Circle đã ra mắt blockchain Layer 1 "Arc", Coinbase ra mắt blockchain Base và cbBTC (Bitcoin token được neo giá với Bitcoin), Kraken đã ra mắt mạng lưới "Ink ", OKX đã phát triển "X Layer", Robinhood đã tạo ra "Robinhood Chain", và Stripe đã ra mắt "Tempo", cùng nhiều nền tảng khác. Các nền tảng này chủ yếu được sử dụng để hỗ trợ việc kinh doanh như cho vay được bảo đảm bằng Bitcoin, cổ phiếu và ETF token hóa, và các kênh thanh toán stablecoin . Ví dụ, việc kinh doanh cho vay được bảo đảm Bitcoin của Coinbase trên Base lượng cung ứng vượt quá 80.000 Bitcoin vào cuối năm 2025; cổ phiếu token hóa của Robinhood (như GOOGL, MSFT và NVDA) đã chứng kiến tăng trưởng giá trị vốn hóa thị trường nhanh chóng từ tháng 6 đến tháng 12 năm 2025, với một số Bitcoin vượt quá 100 triệu đô la giá trị vốn hóa thị trường .

Ứng dụng DeFi: Xây dựng động lực tăng trưởng cho tài sản kỹ thuật số

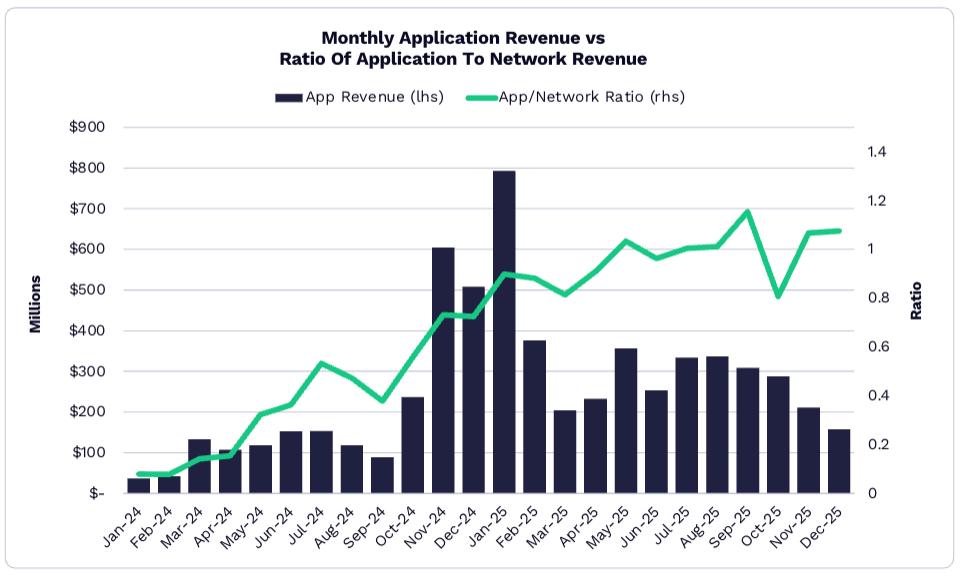

Việc thu thập giá trị tài sản số chuyển sang phía ứng dụng.

Bức tranh phân phối giá trị của tài chính phi tập trung(DeFi) đang trải qua những thay đổi đáng kể: các mạng blockchain đang dần trở thành "cơ sở hạ tầng", trong khi kinh tế người dùng và biên lợi nhuận đang chuyển dịch sang các ứng dụng phía máy tính. Năm 2025, các ứng dụng DeFi, tiêu biểu là Hyperliquid, Pump.fun và PancakeSwap , đã tạo ra tổng doanh thu Cao nhất mọi thời đại (ATH) 3,8 tỷ đô la; doanh thu tháng Giêng chiếm 20% tổng doanh thu trong đó năm, trở thành tháng có doanh thu cao nhất trong lịch sử đối với các ứng dụng DeFi. Tính đến cuối năm 2025, 70 ứng dụng và giao thức DeFi đã đạt thu nhập hàng tháng trên mỗi đơn vị (MRR) vượt quá 1 triệu đô la, biến các ứng dụng phía máy tính trở thành yếu tố cốt lõi tạo nên giá trị của hệ sinh thái DeFi.

Những thay đổi về doanh thu hàng tháng và "tỷ lệ thu nhập ứng dụng/mạng" của các ứng dụng DeFi từ tháng 11 năm 2024 đến tháng 12 năm 2025 cho thấy chiếm tỷ lệ thu nhập từ ứng dụng tiếp tục tăng lên.

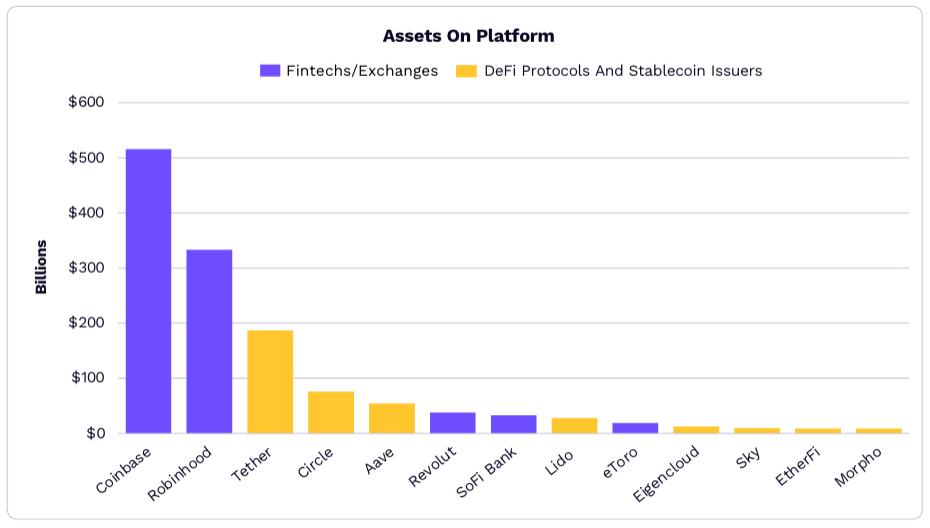

Quy mô tài sản của các nhà phát hành DeFi và stablecoin đang tiến gần đến quy mô của các công ty fintech truyền thống.

Khoảng cách về quy mô tài sản giữa các nền tảng fintech truyền thống và các nền tảng crypto đang thu hẹp, cho thấy xu hướng hội tụ giữa tài chính truyền thống và cơ sở hạ tầng tài chính trên Chuỗi. Cụ thể, các giao thức DeFi (như các nền tảng đặt thanh khoản và nền tảng lending) đang thu hút lượng lớn vốn đầu tư từ các tổ chức và đang nhanh chóng mở rộng quy mô: tính đến cuối năm 2025, tổng giá trị khóa vị thế (TVL) của 50 nền tảng DeFi hàng đầu đều vượt quá 1 tỷ đô la, và TVL của 12 nền tảng hàng đầu đều vượt quá 5 tỷ đô la. Tài sản của một số nền tảng hàng đầu (như Lido và Aave ) đang tiến gần đến quy mô của các công ty fintech truyền thống như Coinbase và Robinhood.

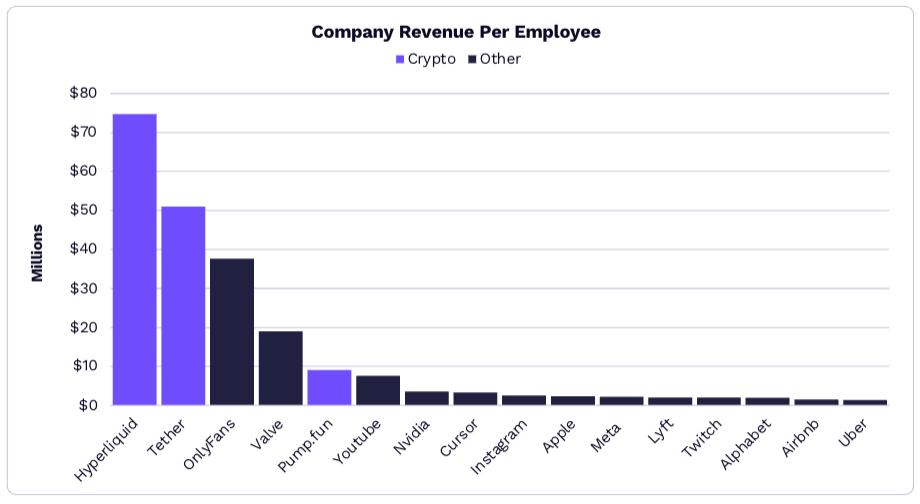

Hyperliquid, Tether và các công ty khác là những nhà lãnh đạo toàn cầu về hiệu quả sử dụng nguồn nhân lực.

Năm 2025, một số công ty DeFi và stablecoin đã chứng minh hiệu quả hoạt động cực kỳ cao, trở thành một trong những nhóm có "doanh thu trên mỗi nhân viên" cao nhất toàn cầu: Hyperliquid, với chưa đến 15 nhân viên, đã tạo ra doanh thu hàng năm hơn 800 triệu đô la; Tether, tận dụng phí phát hành và giao dịch stablecoin, đã đạt được doanh thu hàng tỷ đô la với lực lượng lao động nhỏ; và doanh thu trên mỗi nhân viên của Pump.fun vượt xa các công ty tài chính và công nghệ truyền thống. Các công ty Chuỗi này đã giảm đáng kể chi phí lao động thông qua các hợp đồng thông minh tự động và quản trị phi tập trung, định nghĩa lại tiêu chuẩn "năng suất doanh nghiệp". Trong đó, hợp đồng vĩnh cửu, stablecoin và meme coin hiện là các lĩnh vực trên Chuỗi có sự phù hợp sản phẩm-thị trường (PMF) cao nhất, tiếp tục dẫn đầu trong việc thu hút người dùng và vốn.

Bảng so sánh doanh thu trên mỗi nhân viên của các công ty crypto như Hyperliquid và Tether với các công ty truyền thống như OnlyFans, Nvidia và Meta vào năm 2025.

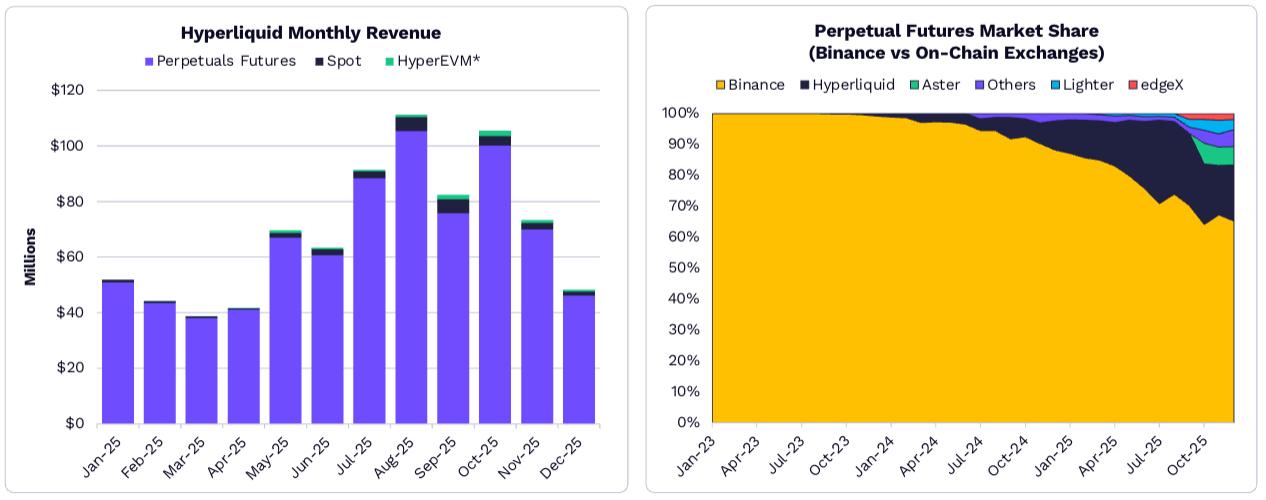

Phái sinh DeFi đang chiếm thị thị phần đáng kể trên thị trường hợp đồng tương lai vĩnh cửu của Binance.

Các nền tảng phái sinh DeFi, điển hình là Hyperliquid, đang cạnh tranh thị phần hợp đồng vĩnh cửu từ sàn giao dịch tập trung như Binance . Trong năm 2025, doanh thu hàng tháng của Hyperliquid tăng trưởng từ khoảng 5 triệu đô la vào tháng 1 lên hơn 100 triệu đô la vào tháng 12, và thị phần khối lượng giao dịch hợp đồng vĩnh cửu toàn cầu của họ tăng từ dưới 1% lên 8%. Trong cùng kỳ, thị thị phần hợp đồng vĩnh cửu của Binance giảm từ 85% xuống dưới 70%, trong khi các nền tảng phái sinh DeFi khác như Aster và Lightner cũng ghi nhận thị phần . Xu hướng này cho thấy tăng trưởng đáng kể nhu cầu của người dùng đối với giao dịch phái sinh cho phép "các trung gian không cần tin tưởng và kiểm soát tài sản độc lập", làm nổi bật những lợi thế ngày càng tăng của DeFi về trải nghiệm giao dịch và chi phí.

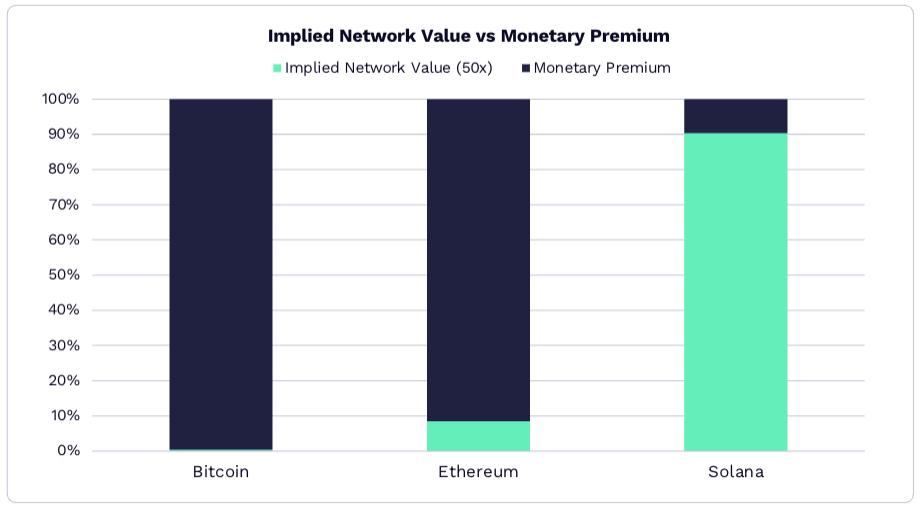

Blockchain lớp 1 đang chuyển mình thành "tài sản tiền tệ".

Logic định giá của blockchain lớp 1 (như Bitcoin, Ethereum và Solana) đang chuyển từ "dựa trên thu nhập" sang "dựa trên tiền tệ": Dựa trên bội số tăng trưởng doanh thu 50 lần, hơn 90% giá trị vốn hóa thị trường Ethereum bắt nguồn từ "phần bù tiền tệ" (thuộc tính của nó như Chuỗi và phương tiện trao đổi), chứ không phải thu nhập mạng lưới; trong khi Solana, mặc dù tạo ra 1,4 tỷ đô la thu nhập mạng lưới vào năm 2025, vẫn có 90% giá trị vốn hóa thị trường được hỗ trợ bởi các thuộc tính tiền tệ của nó. cho rằng rằng trong tương lai, chỉ một số ít tài sản kỹ thuật số sẽ giữ được thuộc tính tiền tệ của chúng và trở thành kho lưu trữ giá trị có thanh khoản cao, trong khi tài sản còn lại sẽ dựa nhiều hơn vào thu nhập từ các kịch bản ứng dụng thực tế để hỗ trợ định giá của chúng.

Các hướng đổi mới cho giao thức DeFi: Mô-Đun và hợp tác xuyên Chuỗi.

Khi nhu cầu của người dùng về các kịch bản tài chính phức tạp tăng lên, các giao thức DeFi đang đổi mới theo hướng "kiến trúc mô-đun" và "hợp tác xuyên Chuỗi".

- Thiết kế mô-đun: Các dự án DeFi hàng đầu đang bắt đầu chia nhỏ các chức năng cốt lõi (như giao dịch, thanh lý và đặt cọc) thành các "thành phần mô-đun" có thể kết hợp được. Ví dụ, Aave đã ra mắt "khung vay mượn mô-đun ", cho phép các nhà phát triển tùy chỉnh các loại tài sản thế chấp, mô hình lãi suất và quy tắc thanh lý để thích ứng với các kịch bản khác nhau (như vay mượn được hỗ trợ bởi NFT và đặt cọc tài sản xuyên Chuỗi ); Uniswap V5 đã giới thiệu "mô-đun phí tùy chỉnh", cho phép các dự án đặt phí khác nhau cho cặp giao dịch cụ thể, làm tăng lợi nhuận nhà tạo lập thị trường . Thiết kế này làm giảm đáng kể ngưỡng phát triển cho các ứng dụng DeFi, và số lượng các giao thức "đuôi dài" được xây dựng trên các thành phần mô-đun tăng trưởng hơn ba lần vào năm 2025.

- Tăng cường hợp tác xuyên Chuỗi: Sự trưởng thành của các giao thức Layer 0 (như Cosmos và Polkadot) và cầu nối xuyên chuỗi(như LayerZero và Avalanche Bridge) đã thúc đẩy sự cải thiện hiệu quả của dòng chảy tài sản DeFi giữa blockchain khác nhau. Vào năm 2025, chiếm tỷ lệ giao dịch DeFi xuyên Chuỗi đã tăng từ 15% lên 32%, trong đó các giao dịch xuyên Chuỗi " Ethereum- Solana" và "Ethereum - Base" chiếm tỷ lệ lớn nhất. Ví dụ, người dùng có thể gửi USDC vào Ethereum, chuyển Chuỗi sang Solana thông qua LayerZero, tham gia giao dịch meme coin trên Pump.fun, và sau đó chuyển lợi nhuận trở lại Ethereum thông qua cầu nối xuyên chuỗi . Toàn bộ quá trình đã được rút ngắn từ 1 giờ xuống còn trong vòng 5 phút, với phí giao dịch giảm 60%.

Các quỹ đầu tư tổ chức đang định hình lại hệ sinh thái DeFi.

Năm 2025, các nhà đầu tư tổ chức đã tăng đáng kể sự tham gia của họ vào DeFi, chuyển từ thái độ "chờ đợi và quan sát" sang "tham gia tích cực", chủ yếu thể hiện ba xu hướng chính:

- Đặt thanh khoản đã trở thành một điểm khởi đầu quan trọng: Các tổ chức quản lý tài sản truyền thống (như BlackRock và Fidelity) tham gia đặt cọc tài sản như Ethereum và Solana thông qua các nền tảng đặt thanh khoản tuân thủ quy định (như Lido và Coinbase Prime) để thu được lợi nhuận ổn định. Năm 2025, quy mô đặt cọc thanh thanh khoản do các tổ chức dẫn đầu đã tăng từ 5 tỷ đô la lên 35 tỷ đô la, chiếm 42% tổng lượng đặt thanh khoản trên thị trường. Ví dụ, BlackRock đã đặt cọc hơn 2 triệu Ethereum trên Lido, trở thành nhà đầu tư đặt cọc lớn thứ ba của Lido.

- Nhu cầu về các sản phẩm DeFi tùy chỉnh tăng trưởng: Khách hàng tổ chức tăng tìm kiếm các sản phẩm DeFi có "biến động thấp và tuân thủ cao", thúc đẩy các giao thức tung ra các giải pháp tùy chỉnh. Ví dụ, Aave đã thiết kế "pool thanh khoản riêng biệt" cho các văn phòng gia đình, chỉ cho phép tài sản tuân thủ (như USDC và trái phiếu chính token hóa) làm tài sản thế chấp và đặt mức trần tỷ lệ thế chấp 1,5 lần để giảm rủi ro thanh lý; Curve đã ra mắt "các nhóm trao đổi stablecoin cấp tổ chức", cung cấp dịch vụ trao đổi quy mô lớn với độ trượt giá bằng không và phí thấp để đáp ứng nhu cầu phân bổ quỹ hàng ngày của các tổ chức, thường lên tới hàng triệu đô la.

- Hoàn thiện công cụ tuân thủ và hệ thống kiểm toán : Để thu hút nguồn vốn từ các tổ chức, các giao thức DeFi đã tăng cường nỗ lực tuân thủ của mình. Ví dụ, họ tích hợp các công cụ giám sát trên Chuỗi như Chainalysis và Elliptic, định kì trải qua kiểm toán hợp đồng thông minh bởi bốn công ty kiểm toán lớn (như PwC), và một số giao thức thậm chí đã có được giấy phép MSB (Money Services Việc kinh doanh) của Mỹ. Năm 2025, số lượng giao thức DeFi vượt qua kiểm toán tuân thủ tăng trưởng 2,5 lần, và chiếm tỷ lệ các tổ chức khóa vị thế trong DeFi đã tăng từ 8% lên 21%.

Những thách thức và phản ứng pháp lý đối với DeFi

Mặc dù phát triển nhanh chóng, DeFi vẫn phải đối mặt với ba thách thức lớn: rủi ro công nghệ, sự không chắc chắn về quy định và rào cản đối với người dùng.

- Rủi ro công nghệ tiếp tục xuất hiện: Năm 2025, các giao thức DeFi chịu tổn thất 1,2 tỷ đô la do các lỗ hổng hợp đồng thông minh và các cuộc tấn công Khoản vay nhanh. Mặc dù con số này giảm 30% so với năm 2024, các sự kiện rủi ro cao vẫn thường xuyên xảy ra. Ví dụ, một sàn giao dịch phi tập trung đã hacker và mất 180 triệu đô tài sản do "lỗ hổng kiểm soát truy cập", làm nổi bật tầm quan trọng của bảo mật mã nguồn. Để đối phó, ngành công nghiệp đã đẩy nhanh việc ứng dụng công nghệ "xác minh chính thức". Năm 2025, chiếm tỷ lệ các giao thức DeFi sử dụng công nghệ này đã tăng từ 20% lên 55%, và tỷ lệ xảy ra lỗ hổng giảm 70%.

- Khung pháp lý đang dần trở nên rõ ràng hơn: Các nền kinh tế lớn trên thế giới đã bắt đầu ban hành các quy định cho DeFi, tập trung vào "quy định theo loại" và "định nghĩa trách nhiệm". Ví dụ, Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) phân loại các giao thức DeFi thành "nền tảng giao dịch", "nền tảng lending" và "nền tảng quản lý tài sản ", mỗi loại đều phải tuân thủ các yêu cầu pháp lý khác nhau; Chỉ thị Thị trường Tài sản Tài sản crypto (MiCA) của EU yêu cầu các nhà điều hành giao thức DeFi phải đăng ký là "Nhà cung cấp Dịch vụ Tài sản Crypto " (CASP), công khai thông tin rủi ro và chấp nhận xem xét của cơ quan quản lý. Mặc dù việc làm rõ các quy định làm tăng chi phí tuân thủ, nhưng nó cũng làm giảm sự không chắc chắn của thị trường; vào năm 2025, tỷ lệ giữ chân người dùng của các giao thức DeFi tuân thủ cao hơn 40% so với các giao thức không tuân thủ.

- Rào cản gia nhập vẫn cần được giảm bớt: Các hoạt động DeFi hiện tại vẫn phụ thuộc vào các chi tiết kỹ thuật như ví và quản lý private key , rất khó để người dùng thông thường nắm vững. Năm 2025, ngành công nghiệp đã cho ra mắt "các điểm gia nhập DeFi được đơn giản hóa". Ví dụ, Coinbase Wallet có chức năng "đặt cọc một chạm" tích hợp sẵn, cho phép người dùng tham gia vào các dự án đặt cọc trên Chuỗi khác nhau mà không cần chuyển đổi blockchain thủ công; MetaMask đã ra mắt chức năng "tương tác bằng ngôn ngữ tự nhiên", cho phép người dùng tự động hoàn thành thao tác Chuỗi bằng cách nhập "gửi 100 USDC vào Aave để kiếm lợi nhuận ", giảm đáng kể rào cản gia nhập. Những công cụ này đã thúc đẩy tăng trưởng 80% trong năm 2025, trong đó chiếm tỷ lệ người dùng không có bối cảnh kỹ thuật tăng từ 35% lên 58%.

Dự báo quy mô thị trường DeFi đến năm 2030

ARK dự báo tổng doanh thu của ngành công nghiệp DeFi sẽ tăng trưởng từ 3,8 tỷ đô la lên 45 tỷ đô la trong giai đoạn 2025-2030, tương ứng với tăng trưởng kép hàng năm là 65%, với động lực tăng trưởng chính đến từ ba lĩnh vực chính:

- Giao dịch phái sinh: Phái sinh DeFi như hợp đồng vĩnh cửu và quyền chọn sẽ tiếp tục chiếm thị phần từ sàn giao dịch tập trung . Đến năm 2030, chiếm tỷ lệ giao dịch phái sinh DeFi dự kiến sẽ tăng từ 8% năm 2025 lên 35%, với doanh thu đạt 22 tỷ đô la.

- Dịch vụ cấp độ tổ chức: Các dịch vụ DeFi tùy chỉnh dành cho các tổ chức truyền thống (như đặt cược tuân thủ quy định và quản lý quỹ xuyên Chuỗi) sẽ trở thành một điểm tăng trưởng mới, với doanh thu liên quan đạt 15 tỷ đô la vào năm 2030;

- Sự thâm nhập vào các kịch bản dài hạn: Các ứng dụng DeFi trong lĩnh vực tài chính vi mô (như chuyển tiền xuyên biên giới với số lượng nhỏ) và tài chính Chuỗi cung ứng (như các khoản phải thu được token hóa) sẽ dần được triển khai, đóng góp 8 tỷ đô la doanh thu vào năm 2030.

Trong khi đó, ARK nhấn mạnh rằng sự phát triển lâu dài của DeFi sẽ phụ thuộc vào sự cải thiện đồng bộ của "bảo mật công nghệ", "tuân thủ quy định" và "trải nghiệm người dùng". Chỉ bằng cách giải quyết ba vấn đề cốt lõi này, DeFi mới có thể đạt được bước nhảy vọt từ "thị trường ngách" trở thành "phần bổ sung tài chính chính thống".

Tóm tắt: Ba xu hướng cốt lõi trong tài sản blockchain

Từ sự phát triển của Bitcoin và tài sản được token hóa đến các ứng dụng DeFi, ngành công nghiệp blockchain đang bước vào giai đoạn mới của "thể chế hóa, tuân thủ và ứng dụng dựa trên kịch bản" vào năm 2025, với ba xu hướng cốt lõi:

- Tài sản đang chuyển dịch từ "công cụ đầu cơ" sang "tài sản tuân thủ quy định": Bitcoin đã được các tổ chức công nhận thông qua các quỹ ETF, dự trữ chiến lược và các hình thức khác; tài sản được token hóa đang đưa tài sản tài chính truyền thống vào blockchain; DeFi đang thu hút các quỹ đầu tư tổ chức thông qua các cải cách về tuân thủ quy định; và tài sản trong toàn ngành đang trở nên ổn định hơn, dần dần trở thành một phần của danh mục đầu tư chính thống.

- Logic định giá đã chuyển từ "dựa trên câu chuyện" sang "dựa trên ứng dụng": tài sản blockchain thời kỳ đầu dựa vào "các câu chuyện kỹ thuật" để tạo sự chú ý, nhưng giờ đây, các đặc tính trú ẩn an toàn của Bitcoin, những cải tiến về hiệu quả của tài sản được token hóa và khả năng dịch vụ tài chính thực tế của DeFi đều tập trung vào "giải quyết các nhu cầu thực tế", với các kịch bản ứng dụng trở thành chìa khóa để hỗ trợ giá trị;

- Hệ sinh thái đang chuyển dịch từ "phát triển biệt lập" sang "tích hợp hợp tác": Bitcoin được liên kết với DeFi thông qua cầu nối xuyên chuỗi, tài sản được token hóa được lưu thông trong DeFi, các tổ chức tài chính truyền thống tham gia vào hệ sinh thái trên Chuỗi thông qua việc xây dựng cơ sở hạ tầng, và sự tích hợp blockchain với tài chính truyền thống và nền kinh tế thực đang ngày càng sâu rộng, điều này đang thúc đẩy việc hiện thực hóa "Internet giá trị".

Trong 5 năm tới, với sự phát triển của công nghệ và hoàn thiện các quy định, tài sản blockchain dự kiến sẽ chiếm vị trí quan trọng hơn trong hệ thống tài chính toàn cầu, tạo ra những không gian giá trị mới cho các nhà đầu tư, doanh nghiệp và nền kinh tế.

khác

Công nghệ sinh học: Đaomics + Trí tuệ nhân tạo cách mạng hóa ngành chăm sóc sức khỏe

- Công nghệ đaomics: Tích hợp dữ liệu đa chiều như genomics và proteomics để hỗ trợ nghiên cứu bệnh tật và phát triển thuốc, với các công ty như Illumina và QuantumSi là những ví dụ tiêu biểu trong lĩnh vực này.

- Chi phí và dữ liệu: Chi phí giải trình tự toàn bộ hệ gen sẽ giảm từ hàng trăm triệu đô la vào năm 2001 xuống còn 100 đô la vào năm 2025 và dự kiến sẽ đạt 10 đô la vào năm 2030; đến năm 2030, chẩn đoán phân tử sẽ tạo ra 200 nghìn tỷ "token" hàng năm, đặt nền móng cho chăm sóc sức khỏe bằng trí tuệ nhân tạo.

- Trí tuệ nhân tạo (AI) mang lại nhiều lợi ích: AI rút ngắn chu kỳ phát triển thuốc từ 13 năm xuống còn 8 năm và giảm chi phí từ 2,4 tỷ đô la xuống còn 0,7 tỷ đô la; các liệu pháp chỉnh sửa gen giúp tiết kiệm chi phí chăm sóc sức khỏe về lâu dài, và thị trường "tiềm năng kéo dài tuổi thọ khỏe mạnh" tại Mỹ trị giá 1,2 nghìn tỷ đô la, với tiềm năng tăng trưởng khổng lồ.

Không gian và Robot: Mở khóa năng suất mới

- Tên lửa tái sử dụng: SpaceX sẽ giảm chi phí phóng từ 15.600 USD/kg vào năm 2008 xuống dưới 1.000 USD vào năm 2025, và dự kiến sẽ đạt mức 100 USD sau khi Starship được triển khai; Chuỗi sẽ chiếm 66% tổng số vệ tinh trên quỹ đạo toàn cầu vào năm 2025, và thu nhập từ truyền thông vệ tinh có thể đạt 160 tỷ USD vào năm 2035.

- Robot học: Thị trường robot toàn cầu dự kiến sẽ đạt 26 nghìn tỷ đô la (trong đó sản xuất và dịch vụ gia đình mỗi lĩnh vực chiếm 13 nghìn tỷ đô la); robot hình người phức tạp hơn 200.000 lần so với taxi tự lái, và Optimus của Tesla có thể đạt được khả năng thực hiện nhiệm vụ ở cấp độ con người vào năm 2028.

Năng lượng và Lái xe tự hành: Hỗ trợ đổi mới và di chuyển

- Năng lượng phân tán: Chiếm tỷ lệ lắp đặt năng lượng sạch sẽ tăng lên vào năm 2025, trong khi chi phí năng lượng mặt trời và lưu trữ năng lượng giảm; đến năm 2030, đầu tư điện toàn cầu sẽ đạt 10 nghìn tỷ đô la, và dung lượng lưu trữ năng lượng sẽ cần tăng gấp 19 lần để đáp ứng nhu cầu của các trung tâm dữ liệu AI.

- Lái xe tự hành: Đến năm 2030, chi phí cho mỗi chiếc Robotaxi có thể chỉ còn 0,25 đô la (chỉ bằng 1/10 so với dịch vụ gọi xe truyền thống), và giá trị của các công ty liên quan dự kiến sẽ đạt 3,4 nghìn tỷ đô la, trong đó nền tảng công nghệ chiếm 98% giá trị; chi phí hậu cần cho lái xe tự hành sẽ giảm đáng kể, và thu nhập giao hàng có thể đạt 480 tỷ đô la vào năm 2030.

Cảnh báo rủi ro và triển vọng tương lai

Rủi ro cốt lõi trong lĩnh vực đổi mới

- Sự không chắc chắn xung quanh các đột phá công nghệ: Hiệu suất của một số công nghệ (như điện toán lượng tử) đang được cải thiện chậm hơn dự kiến. Google chỉ tăng gấp đôi số lượng qubit một lần trong bốn năm qua, và dự kiến sẽ khó sử dụng chúng trong các tình huống quan trọng như bẻ khóa mật khẩu trước năm 2040.

- Thách thức về quy định và cạnh tranh: Các công nghệ đổi mới có thể phải đối mặt với các quy định nghiêm ngặt (như crypto và đạo đức AI), trong khi sự cạnh tranh gay gắt trong ngành có nghĩa là các công ty có thể không thể thương mại hóa công nghệ của họ theo đúng kế hoạch.

- Biến động kinh tế vĩ mô và thị trường: Chu kỳ kinh tế, các yếu tố địa chính trị và các yếu tố khác có thể ảnh hưởng đến đầu tư vốn vào đổi mới sáng tạo, dẫn đến tiến độ triển khai công nghệ chậm hơn dự kiến.

Triển vọng tương lai

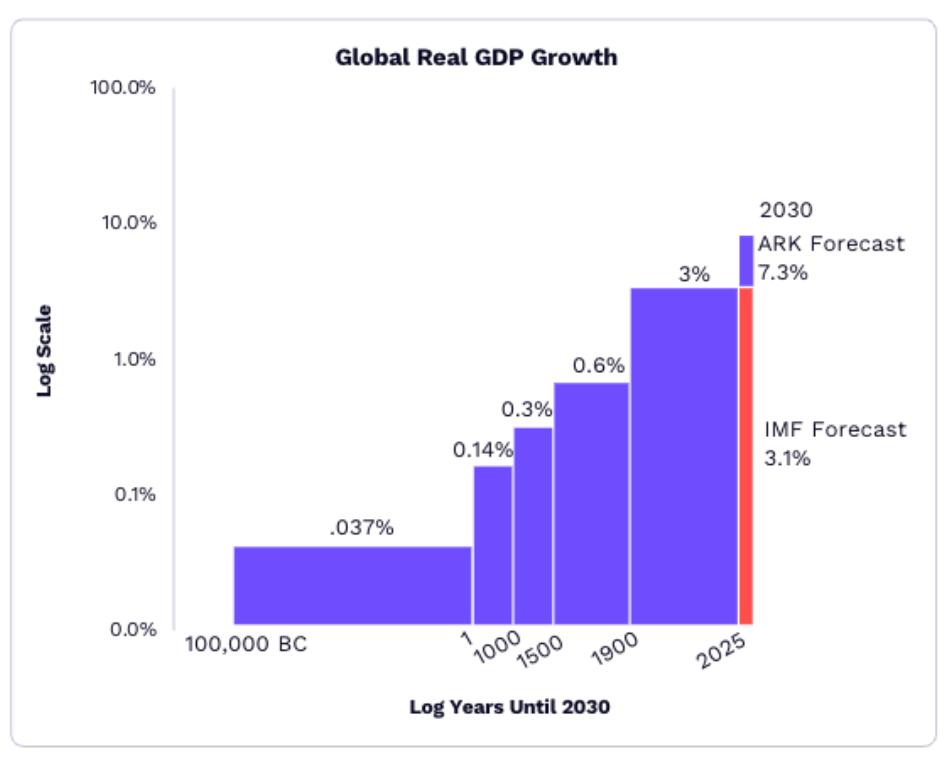

ARK dự đoán rằng từ năm 2025 đến năm 2030, chỉ riêng đầu tư vốn có thể đóng góp 1,9 điểm phần trăm vào tốc độ tăng trưởng GDP thực tế trung bình hàng năm toàn cầu. Nếu kết hợp thêm hiệu ứng cộng hưởng của các đổi mới khác, tốc độ tăng trưởng thực tế có thể cao hơn 4 điểm phần trăm so với dự báo chung. Năm nền tảng đổi mới chính, bao gồm trí tuệ nhân tạo, blockchain và robot, sẽ tạo động lực tăng trưởng mang tính cấu trúc cho nền kinh tế toàn cầu. Những người tham gia xác định và lên kế hoạch trước cho những xu hướng này được kỳ vọng sẽ giành được lợi thế cạnh tranh trong cuộc đua "nắm bắt tương lai".

Dự báo tăng trưởng GDP toàn cầu giai đoạn 2025-2030

Lưu ý: Tất cả hình ảnh trong báo cáo này chỉ mang tính minh họa. Hình ảnh thực tế phải được thay thế bằng tài liệu được cấp phép hợp pháp. Dữ liệu và dự báo dựa trên phân tích nội bộ của ARK và các nguồn công khai (như Quỹ Tiền tệ Quốc tế, Cục Thống kê Lao động Hoa Kỳ, SpaceX, v.v.) tính đến tháng 1 năm 2026. Chúng có thể thay đổi trong tương lai do các yếu tố như công nghệ, thị trường và chính sách.