Tác giả: Evanss6

Biên soạn bởi: TechFlow TechFlow

Phân tích TechFlow: Crypto từng là chiến trường duy nhất để tìm kiếm lợi nhuận "vượt bậc" (100x, 1000x), nhưng cục diện này đã hoàn toàn bị phá vỡ với sự tham gia ồ ạt của các tổ chức tài chính truyền thống (Boomers) vào năm 2024. Nhà nghiên cứu crypto có tiếng Evanss6 chỉ ra rằng crypto không chỉ mất đi vị thế độc quyền về lợi nhuận vượt trội mà còn buộc phải chấp nhận hệ thống đánh giá hiệu suất từ tài chính truyền thống - mô hình chiết khấu dòng tiền (DCF).

Trong thời đại mà các lĩnh vực như trí tuệ nhân tạo, chất bán dẫn và công nghệ vũ trụ cũng có thể mang lại lợi nhuận cao, Altcoin thiếu nền tảng vững chắc đang dần bị thị trường bỏ rơi. Bài viết này cung cấp phân tích chuyên sâu về sự chuyển đổi mô hình từ cách tiếp cận "dựa trên tâm lý " sang cách tiếp cận "dựa trên nền tảng cơ bản", và tập trung vào việc phân tích cách các giao thức như Hyperliquid và LayerZero đang định nghĩa lại giá trị của tài sản crypto thông qua dòng tiền thực tế.

Nội dung chính như sau:

Crypto vẫn giữ vững vị thế của mình, nhưng đã mất đi địa vị. Đường cong lợi nhuận "bùng nổ", từng gần như chỉ giới hạn trong không gian crypto, giờ đây đã lan rộng khắp nơi—trong chất bán dẫn, cơ sở hạ tầng AI, lưu trữ, không gian, và bất kỳ dự án nào tiếp theo trong chương trình nghị sự của chính quyền Trump. Những nhà đầu tư thông minh, từng luân chuyển giữa crypto khác nhau, đã học cách chuyển sang các lĩnh vực khác sau khi chứng kiến sự thay đổi trong các kênh rút. Trong khi đó, các giao thức token trực tiếp (DAT) và thế hệ Baby Boomer đang hút cạn nguồn cung, giữ vững lợi nhuận gấp nghìn lần mà những người đầu tư kỳ cựu (OG) từng mơ ước. Và khi thế hệ Baby Boomer xuất hiện, họ mang theo các mô hình chiết khấu dòng tiền (DCF) của mình.

Xu hướng nổi bật crypto trong vài năm qua là sự gia tăng không ngừng về mặt tài chính và sự hợp nhất liên tục với tài chính truyền thống (TradFi). Nhưng đối với những người mơ mộng đã tham gia vào không gian Bitcoin và crypto ít nhất vài chu kỳ trước, mức độ chấp nhận này từng giống như một giấc mơ hão huyền. Họ nói về các quỹ hưu trí, sự tích lũy tài sản của các tập đoàn và quốc gia: những người tiên phong mơ ước được đầu tư token vào chúng. BlackRock đã thực hiện đợt ra mắt ETF thành công nhất trong lịch sử, thu hút hơn 63 tỷ đô la vốn đầu tư trong hai năm.

Chú thích: Dữ liệu dòng vốn đổ vào các quỹ ETF Bitcoin (BTC) do Farside cung cấp.

Khi Ethereum và hợp đồng thông minh xuất hiện vào năm 2015, trọng tâm đã chuyển từ "ai sẽ mua" sang "tạo ra một hệ thống tài chính hoàn toàn mới trên nền tảng crypto". Mặc dù không gian crypto đã tài trợ cho vô số ý tưởng trong những năm qua, và hầu hết đều thất bại theo cách này hay cách khác, nhưng một trong đó những ý tưởng hợp lý nhất luôn là cơ sở hạ tầng tài chính phía sau, hay tài chính phi tập trung(DeFi). Nói tóm lại, 10 năm sau, mọi tổ chức lớn đều trong đó, liên tục phát triển và mở rộng dịch vụ của họ. Mới hôm qua, Sàn giao dịch New York (NYSE/ICE) đã thông báo họ đang xây dựng một nền tảng giao dịch chứng khoán token hóa 24/7 với quyết toán tức thời và được hỗ trợ bởi stablecoin .

Chú thích ảnh: Sàn giao dịch chứng khoán New York (NYSE), thuộc sở hữu của Sàn Giao Dịch Xuyên Lục Địa, dự định triển khai giao dịch 24/7 trên nền tảng crypto.

Trong giai đoạn 2012-2016, số token tương đối ít và định giá ban đầu rất thấp. Do đó, nếu bạn chọn đúng loại tiền điện tử, bạn có thể thu được lợi tăng khổng lồ nhờ vào giai đoạn phát triển cực kỳ sớm của nó. Tiềm năng tăng không cân xứng này là sức hút lớn nhất. Khi ngày càng nhiều người nghe được những câu chuyện thành công, họ đổ xô trong đó, cố gắng giành lấy một phần của cơn sốt vàng thời hiện đại.

Crypto đã phát triển

Sự thay đổi này thể hiện rõ ràng ở nhiều khía cạnh, bao gồm biến động giá và tâm lý thị trường. Đặc biệt, Altcoin đã hoạt động kém hiệu quả một cách đáng kể trong chu kỳ này so với các chu kỳ trước đó.

Có nhiều lý do dẫn đến tình trạng này, chẳng hạn như rào cản gia nhập thấp hơn đối với việc phát hành token (Launchpads) và nâng cấp của trò chơi rút (các trò chơi có lượng lưu hành thấp, định giá pha loãng hoàn toàn cao và một xu hướng thời đại khiến mọi người ít sẵn lòng đấu giá để sở hữu chúng). Tôi đã đề cập đến những điều này trong các bài viết trước đây của mình, "Không có PvE, tôi yêu bạn" và "Cái lồng chi phí chìm". Các liên kết được cung cấp bên dưới để bạn tham khảo.

"Cái lồng của chi phí chìm" https://x.com/Evan_ss6/status/1940886721723302015

"Không có PvE, chỉ có tình yêu của anh dành cho em" https://x.com/Evan_ss6/status/1935733564227616812

Do đó, chúng ta thấy rất ít câu chuyện thành công ngoài các loại tiền điện tử chính thống. Ví dụ nổi bật nhất là Hyperliquid, loại tiền đã mang lại lợi nhuận khổng lồ cho cộng đồng người dùng ban đầu. Đây cũng là một ví dụ điển hình về chiến lược "Quay trở lại các nguyên tắc cơ bản" mà tôi sẽ thảo luận sau. Mặc dù đạt được thành công vang dội tăng trưởng từ 0 đô la lên mức định giá pha loãng hoàn toàn (FDV) là 24 tỷ đô la/8 tỷ đô la giá trị vốn hóa thị trường lưu hành, Hyperliquid hiện đã giảm gần 60% so với lịch sử. Các yếu tố chính giúp nó thành công bao gồm:

- Có nhu cầu thực sự, khích lệ đối với sản phẩm này (hợp đồng vĩnh cửu). Người dùng nhận thấy thanh khoản tốt cực kỳ hữu ích cho việc đầu cơ và phòng ngừa rủi ro.

- Sản phẩm tuyệt vời.

- Tương ứng, sản phẩm này có thể tạo ra doanh thu đáng kể (mà người dùng sẵn sàng trả tiền).

- Nền tảng này sở hữu kinh tế học token độc đáo và vượt trội (không có nhà đầu tư, không có ràng buộc đội ngũ).

- Thu nhập từ sản phẩm mang lại lợi ích trực tiếp cho người nắm giữ token thông qua việc mua lại.

Tôi từ lâu đã quan điểm bất kỳ sản phẩm crypto, chỉ đơn giản vì nó là sản phẩm crypto, sẽ được định giá cao hơn từ 10 đến 10.000 lần so với sản phẩm tương ứng trên Web2 hoặc các hệ thống tài chính truyền thống (TradFi).

Luận điểm của tôi là sự kết hợp giữa việc thế hệ Baby Boomer/phương thức tài chính truyền thống chấp nhận tiền điện tử và triển vọng suy giảm của 99% Altcoin đã mở ra một kỷ nguyên mà Altcoin sẽ buộc phải cạnh tranh dựa trên chỉ báo kinh doanh truyền thống như dòng tiền, thay vì dựa trên "không khí" (cảm nhận) hay hy vọng và ước mơ. Giá trị gia tăng chỉ dựa trên việc sử dụng crypto đã bị giảm đáng kể, và đó là một điều tốt.

Thị trường chứng khoán và bong bóng xoay vòng

Mặc dù crypto từng là chiến trường tranh giành tăng không cân xứng, chúng ta đã chứng kiến sự chuyển dịch sang thị trường chứng khoán, với nhiều người dùng crypto chuyển hoàn toàn sự chú ý sang các thị trường truyền thống. Thật khó để trách họ. Hãy nhìn vào những câu chuyện thành công mà ai cũng có thể tham gia.

Chú thích: Tiềm năng tăng không đối xứng dành cho nhà đầu tư bán lẻ thông thường vào các cổ phiếu như Nvidia (NVDA), Carvana (CVNA), Advanced Micro Devices (SMCI) và Suntory (SNDK).

Khi các quỹ đầu cơ được đổ vào những lĩnh vực có vẻ mang lại tỷ lệ rủi ro /lợi nhuận tốt hơn so với Altcoin (chẳng hạn như nhiều cổ phiếu liên quan đến trí tuệ nhân tạo và kim loại quý), không có gì đáng ngạc nhiên khi ngày càng ít tiền được chi ra để theo đuổi Altcoin. Những người săn lùng bong bóng, hay như GCR từng định nghĩa là "Thế hệ đột phá", ngày càng có thể tham gia vào nhiều bong bóng đang xoay vòng một cách thoải mái từ các tài khoản chứng khoán cá nhân của họ.

Chú thích ảnh: Khoảng một năm sau huyền thoại Gamestop, luật chơi rõ ràng đã thay đổi.

Mặc dù không hoàn toàn chính xác khi nói rằng Altcoin này "có thể không có giá trị", điểm mấu chốt vẫn là một số lượng lớn người chỉ đơn giản đang cố gắng chạy theo "con ngựa nhanh nhất" để tích lũy vốn nhanh chóng và thu được lãi kép, thay vì tham gia vào hoạt động đầu tư có kỷ luật và nghiên cứu kỹ lưỡng như các nhà đầu tư quỹ chỉ số thận trọng (Bogleheads).

Việc thị trường chứng khoán ngày càng trở nên mang tính trò chơi hóa, thu hút sự chú ý và dựa trên câu chuyện là một lý do khác khiến Altcoin buộc phải cạnh tranh dựa trên các yếu tố cơ bản thực tế như lợi nhuận. Crypto không còn là ngành công nghiệp "nóng" có thể hấp thụ tất cả vốn đầu cơ và vốn đuổi theo bong bóng (so với các lĩnh vực như trí tuệ nhân tạo, robot và vũ trụ). Hầu hết mọi thứ sẽ dần dần đi về 0 và bị bỏ rơi khi xu hướng vốn đầu tư vào chúng suy yếu. Chỉ một số ít sẽ tồn tại thông qua lợi nhuận bền vững.

thay đổi

Tất cả những điều này cho thấy chúng ta cần áp dụng một phương pháp khác đối với giao dịch và đầu tư crypto so với hầu hết mọi người (và thậm chí cả những người thành công) đã làm trong giai đoạn từ năm 2009 đến năm 2021. Logic rộng hơn là ngành công nghiệp crypto đang trải qua quá trình "bùng nổ" thông qua tích hợp sâu rộng hơn với tài chính truyền thống. Trong một thế giới mà bạn có thể giao dịch BTC, ETH, SOL, vàng, NVDA, TSLA, GOOG và bất kỳ cổ phiếu nào khác trên sàn NYSE trong cùng một tài khoản, điều thực sự quan trọng, ngoài token lưu trữ giá trị phi chính phủ (SoV), sẽ là tài sản có thể tạo ra phí bền vững để hỗ trợ định giá của chúng.

Sự tồn tại của tài sản này chứng thực quan điểm từ năm 2015-2018: cơ sở hạ tầng tài chính phía sau là một trường hợp sử dụng tuyệt vời cho hợp đồng thông minh. Nếu bạn vẫn muốn đầu tư vào logic này, tôi cho rằng nên tập trung vào "công cụ" (tức là cơ sở hạ tầng) thúc đẩy sự phát triển của nó. Giống như bạn có thể đầu tư vào Interactive Brokers (IBKR), bạn cũng có thể đầu tư vào các sản phẩm và giao thức crypto có thể kiếm phí thông qua các hoạt động liên quan đến giao dịch.

Những cơ hội này không hề nhỏ. Nếu bạn có thể hình dung một tương lai mà ngành tài chính hoàn toàn chuyển sang lĩnh vực crypto, thì nhiều giao thức crypto vẫn còn có quy mô nhỏ so với triển vọng đó.

Tôi đã xác định bốn lĩnh vực mà tôi cho rằng là đáng để tìm kiếm cơ hội đầu tư: (1) sàn giao dịch, (2) vay mượn, (3) RWA (tài sản thực tế), stablecoin và tài sản được token hóa(đặc biệt là cổ phiếu), và (4) khả năng tương tác.

Tôi sẽ không đi sâu vào (1) và (2) vì tôi cho rằng chúng là điều hiển nhiên, và các bên tham gia cũng như các giao thức trong đó(như Binance, Bybit, Coinbase, Hyperliquid, Lighter, Aave, Maker, Morpho, v.v.) đều được hiểu rộng rãi và ở trạng thái trưởng thành hơn. Tuy nhiên, tôi sẽ đi sâu vào các cơ hội trong (3) và (4).

RWA, stablecoin và tài sản được token hóa

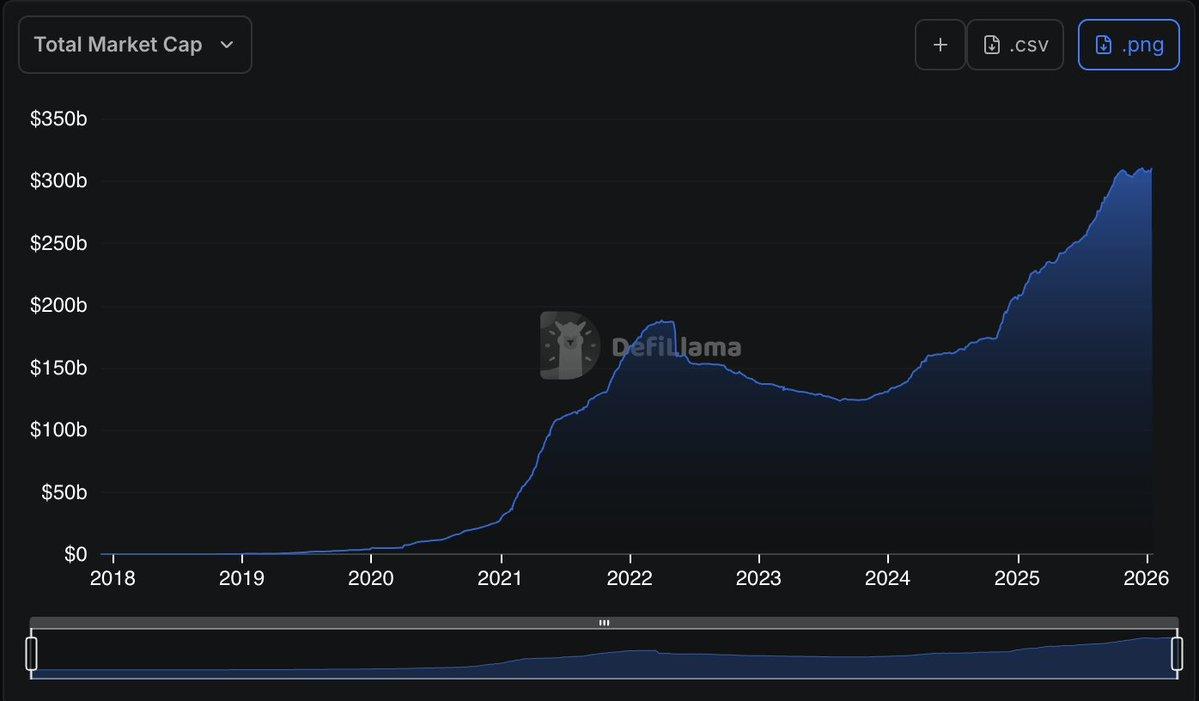

Stablecoin đã thu hút được sự chú ý lượng lớn trong vài năm qua. Với việc Dự luật Cấu trúc Thị trường dự kiến sẽ được thông qua vào năm nay, nhiều bên khác nhau đang cố gắng giành lấy một phần của xu hướng stablecoin tăng trưởng . Nhiều người am hiểu crypto than phiền về khó khăn trong việc tiếp cận xu hướng này, vì nhiều cơ hội tốt nhất không dễ dàng tiếp cận (đặc biệt là từ những ông lớn như Tether và Circle).

Chú thích ảnh: Giá trị vốn hóa thị trường stablecoin đã tăng từ gần như bằng không vào năm 2018 lên 311 tỷ đô la.

Một dự án khác cũng thu hút sự quan tâm lớn của tôi là Superstate , được thành lập bởi Robert Leshner, người sáng lập Compound . Thật không may, hiện tại tôi chưa đầu tư vào dự án này. Tôi thấy nó độc đáo và hấp dẫn bởi vì họ đã xây dựng một hệ thống công nghệ và tuân thủ xung quanh việc phát hành cổ phiếu token hóa thực sự trên blockchain Ethereum và Solana , chứ không phải chỉ là một dạng bao bọc ngẫu nhiên nào đó. Điều này sẽ cho phép các công ty phát hành tài sản thực sự trên thị trường crypto, thậm chí mở ra khả năng IPO hoặc các hình thức huy động vốn khác. Mô hình này, kết hợp với các nhà đầu tư/đối tác mạnh mẽ và đội ngũ lãnh đạo giàu kinh nghiệm trong lĩnh vực crypto, sẽ giúp Superstate trở thành một nhân tố chủ chốt trong lĩnh vực này trong nhiều năm tới.

Khả năng tương tác với LayerZero ($ZRO)

Nhìn chung, đây là một lĩnh vực khá bị bỏ quên. Nhưng khi mọi tổ chức đều tung ra các sản phẩm riêng của mình (từ stablecoin đến sàn giao dịch , ETF và các sản phẩm cấu trúc), một tiêu chuẩn chủ đạo sẽ cần thiết để tất cả những điều này hoạt động một cách thân thiện với người dùng.

Hầu hết các thông tin sau đây có thể được tìm thấy trên podcast này: Link Podcast

Mặc dù tồn tại các giao thức tương tác khác, LayerZero và token Chuỗi đầy đủ (OFT) của nó vẫn nắm giữ thị thị phần thống lĩnh trên mọi chỉ báo .

Xét từ góc độ kỹ thuật thuần túy, nó đã thoát khỏi phạm vi điều chỉnh giá và bật tăng trở lại sau khi kiểm tra đợt điều chỉnh giảm, tạo tiền đề tốt cho ít nhất là một đợt tăng giá lên $2.30-$2.50. Nó đã thể hiện sức mạnh cục bộ mạnh mẽ, là một trong số ít token tăng trong tuần này, và đã phục hồi hoàn toàn mọi khoản lỗ khi BTC giảm mạnh từ $95.000 xuống $92.000 đêm qua, kéo theo sự sụt giảm Altcoin . Lãi suất tài trợ phái sinh cũng ở mức âm, có thể do hoạt động mua vào spot từ các chương trình mua lại, các phòng thí nghiệm và các nhà đầu tư dài hạn.

Chú thích: Biểu đồ khung thời gian cao (HTF)

Chú thích biểu đồ: Biểu đồ 4 giờ

Một trong những vấn đề phổ biến nhất trong các hệ thống Altcoin là khi mở khóa token, lượng lớn nhà đầu tư, thành viên đội ngũ và các tổ chức liên tục rút vốn ồ ạt, khiến giá giảm. Tuy nhiên, trường hợp của LayerZero lại độc đáo:

- Cải thiện việc phân phối token: Họ cho phép các nhà đầu tư muốn thoái vốn có thể rút lui. Ví dụ, a16z đã mua thêm token trị giá 55 triệu đô la vào năm 2025 và khóa chúng lại trong 3 năm.

- Mua lại token: LayerZero Labs (một thực thể độc lập tự cung tự cấp chức năng cho mạng LayerZero) đã mua lại token và thêm chúng vào bảng tài sản của mình (họ đã mua lại 10 triệu đô la vào tháng 11 và cho biết sẽ tiếp tục làm như vậy).

- Từ chối giảm giá: Họ không thực hiện bất kỳ giao dịch DAT nào (Thỏa thuận Token Trực tiếp/Chuyển nhượng Giảm giá) vì lý do đơn giản là họ không muốn bán ở mức giá này, chứ đừng nói đến việc bán với giá chiết khấu. Hầu như không có giao dịch bán nào từ phía người nội bộ; thay vào đó, việc mua vào thực tế từ người nội bộ đã thay thế áp lực bán ra liên tục.

- Hợp nhất việc kinh doanh: LayerZero gần đây đã hợp nhất dòng sản phẩm của mình bằng cách mua lại Stargate, sản phẩm cầu nối xuyên chuỗi của họ. Thu nhập từ Stargate hiện đang được sử dụng để mua lại $ZRO.

- Dòng tiền mạnh: Việc mua lại cổ phiếu hiện chiếm 50% thu nhập, nhưng sẽ đạt 100% trong vài tháng tới. Các nhà sáng lập dự đoán thu nhập sẽ đạt quy mô hàng năm là 100 triệu đô la vào cuối năm nay (xem khoảng phút 36 trong podcast ở trên). Với giá trị vốn hóa thị trường hiện tại, ngay cả một nửa con số đó cũng đã rất ấn tượng. Chi tiết về việc mua lại cổ phiếu được mô tả và ghi lại ở đây: [Liên kết Tài liệu Mua lại].

- Một đường cong tăng trưởng mới: tất cả các dòng sản phẩm mới sẽ được sử dụng để mua lại $ZRO. Các nhà sáng lập đã ám chỉ rằng họ đang phát triển một số sản phẩm có thể tạo ra thu nhập định kỳ hàng năm (ARR) lên đến chín con số. Ngoài ra, một số động thái rất quan trọng đang được lên kế hoạch, mà tôi không biết chi tiết cụ thể, nhưng đã được ám chỉ trong podcast là có thể liên quan đến tài chính truyền thống; họ dự định sẽ công bố vào ngày 10 tháng 2 nội dung mà họ đã xây dựng trong 2,5 năm qua.

Chú thích ảnh: Một "thông báo phát hành" được công bố bằng crypto hoàn toàn.

- Thay đổi chi phí: Cuộc bỏ phiếu về việc thay đổi chi phí của LayerZero sẽ được mở lại vào tháng Sáu. Lần có thể không thành công, nhưng hãy tưởng tượng mỗi tin nhắn LayerZero có chi phí không đáng kể, tích lũy qua hàng tỷ lần. Điều này sẽ làm tăng nguồn thu mua lại hiện có.

- Lý luận vĩ mô: Lý luận bao quát của tôi là "sự hội tụ của thế hệ Baby Boomer vào ngành công nghiệp crypto", nghĩa là crypto đang hội tụ với tài chính truyền thống. LayerZero nắm giữ thị thị phần thống lĩnh trong lĩnh vực tương tác giữa các hệ thống. Tôi cho rằng khả năng tương tác là một lĩnh vực kinh doanh "bán hàng trực tiếp" rõ ràng cho phiên bản crypto điện tử "đã được thế hệ Baby Boomer hóa" hoàn toàn mà tôi dự đoán sẽ tiếp tục phát triển. Điều này cũng có liên quan đến stablecoin.

- Hiệu ứng bánh đà: So với lượng lưu thông hiện tại và việc thiếu hoạt động bán nội bộ, hiệu ứng bánh đà của chương trình mua lại sẽ sớm trở nên vô cùng quan trọng. Mở khóa token đã không tác động đến giá trong vài tháng qua.

Cài lại

Dù tốt hay xấu, crypto nhàm chán hơn nhiều so với trước đây. Memecoin và các loại L1 thay thế không còn động lực như giai đoạn 2021-2024. Ngay cả các sàn giao dịch phi tập trung (DEX) hợp đồng vĩnh sàn giao dịch phi tập trung tốt cũng dường như đang thể hiện mô hình "lên xuống thất thường" quen thuộc.

Chú thích: Mỗi chu kỳ đều thấp hơn chu kỳ trước.

Có thể vẫn còn điều gì đó chưa được khám phá (có lẽ là điều gì đó thuộc về trí tuệ nhân tạo) để mong chờ, nhưng kịch bản cơ bản của tôi thì kém lãng mạn hơn. Thế hệ sản phẩm crypto thành công tiếp theo sẽ không hấp dẫn những "kẻ bảo thủ" coi mọi điểm nóng mới là vị cứu tinh. Chúng sẽ nhàm chán, nhưng lại hấp dẫn thế hệ Baby Boomer vì chúng có thể kiếm ra tiền. Đó là điều xảy ra khi thế hệ Baby Boomer xuất hiện – họ không mua "không khí", họ mua "dòng tiền". Trong một thế giới như vậy, logic duy nhất là phân bổ các đối thủ cạnh tranh không có chủ quyền (BTC+ và có thể là các đồng tiền bảo mật) và những "người bán nước" trong ngành, những người hưởng lợi từ giao dịch và các hoạt động liên quan.

"Thế hệ Moonshot" chưa chết, chỉ tạm thời vắng mặt — họ sẽ chỉ trở lại khi crypto chứng minh được giá trị của mình bằng một điều gì đó thực sự mới mẻ và hữu ích.

Lưu ý: Bài viết này không phải là lời khuyên đầu tư, cũng không phải là sự chứng thực cho bất kỳ sản phẩm/dự án nào. Tại thời điểm viết bài, tác giả đang nắm giữ vị thế trong $ZRO và $HYPE, cũng như nhiều khoản đầu tư quỹ đầu tư tư nhân khác. Tất cả vị thế đều có thể thay đổi.