Nghiên cứu này được thực hiện với sự hợp tác của @AnteroE .

Bài báo này nghiên cứu tác động của việc giảm thời gian xử lý lệnh trên Ethereum đối với hoạt động giao dịch phi tập trung, tập trung vào hành vi chênh lệch giá giữa các sàn giao dịch tập trung (CEX) và sàn giao dịch phi tập trung (DEX). Chúng tôi phát triển một mô hình giao dịch trong đó giao dịch DEX của tác nhân không được đảm bảo thành công, và tác nhân phải tính đến rủi ro thực thi này khi quyết định có nên theo đuổi các cơ hội chênh lệch giá hay không.

Chúng tôi so sánh hành vi của các tác nhân trong môi trường thời gian khe mặc định 12 giây của Ethereum với chế độ nhanh hơn cung cấp thời gian thực thi khe phụ 1 giây. Các mô phỏng, được hiệu chỉnh theo dữ liệu Binance và Uniswap v3 từ tháng 7 đến tháng 9 năm 2025, cho thấy thời gian khe nhanh hơn làm tăng số lượng giao dịch chênh lệch giá lên 535% và khối lượng giao dịch lên 203% trung bình.

Sự gia tăng hoạt động giao dịch chênh lệch giá CEX-DEX với khung thời gian dưới 1 giây được thúc đẩy bởi việc giảm thiểu sự biến động của cả kết quả giao dịch thành công và thất bại, làm tăng lợi nhuận điều chỉnh rủi ro và khiến giao dịch chênh lệch giá CEX-DEX trở nên hấp dẫn hơn.

Tóm lại

- Đối với một nhà môi giới ngại rủi ro với xác suất thành công 35% trên sàn giao dịch phi tập trung (DEX), số lượng giao dịch tăng 535% khi chuyển từ thời gian xác nhận 12 giây xuống 1 giây. Khối lượng giao dịch tăng tới 203%.

- Sự gia tăng 535% trong các giao dịch của tác nhân ngại rủi ro có thể được phân tích thành hai kênh: 371% từ khả năng kết hợp và thêm 164 điểm phần trăm từ việc giảm thiểu rủi ro.

- Sự gia tăng hoạt động chênh lệch giá CEX-DEX với các khung thời gian nhỏ hơn 1 giây được thúc đẩy bởi việc giảm sự biến động của cả kết quả giao dịch thành công và thất bại, làm tăng lợi nhuận điều chỉnh rủi ro.

- Không giống như các nghiên cứu thực nghiệm ghi lại kết quả chênh lệch giá thực tế, chúng tôi mô hình hóa vấn đề ra quyết định mà một nhà kinh doanh chênh lệch giá CEX-DEX phải đối mặt trong điều kiện không chắc chắn về thời gian thực hiện giao dịch. Quan điểm này cho thấy lý do tại sao hoạt động kinh doanh chênh lệch giá được quan sát có thể đánh giá thấp đáng kể nhu cầu tiềm ẩn về tốc độ thực hiện giao dịch nhanh hơn: nhiều cơ hội sinh lời bị bỏ lỡ không phải vì chúng không tồn tại mà vì các tác nhân hợp lý từ chối thử sức với chúng trong điều kiện thời gian xác nhận hiện tại.

- Chúng tôi tập trung vào các đảm bảo thực thi có thể được cung cấp mà không cần thay đổi ở cấp độ giao thức, giúp phân tích của chúng tôi có thể áp dụng cho nhiều thiết kế cơ chế khả thi, bao gồm nhưng không giới hạn ở các xác nhận trước.

- Kết quả vẫn ổn định trong các biến thể hợp lý về xác suất thắng ( \alpha \in \{0.20,0.35,0.50\} α ∈ { 0.20 , 0.35 , 0.50 } ) và mức độ né tránh rủi ro ( \lambda \in \{0,0.01,0.03\} λ ∈ { 0 , 0.01 , 0.03 } ).

1. Tại sao chúng ta quan tâm đến việc giảm thời gian mỗi khung giờ?

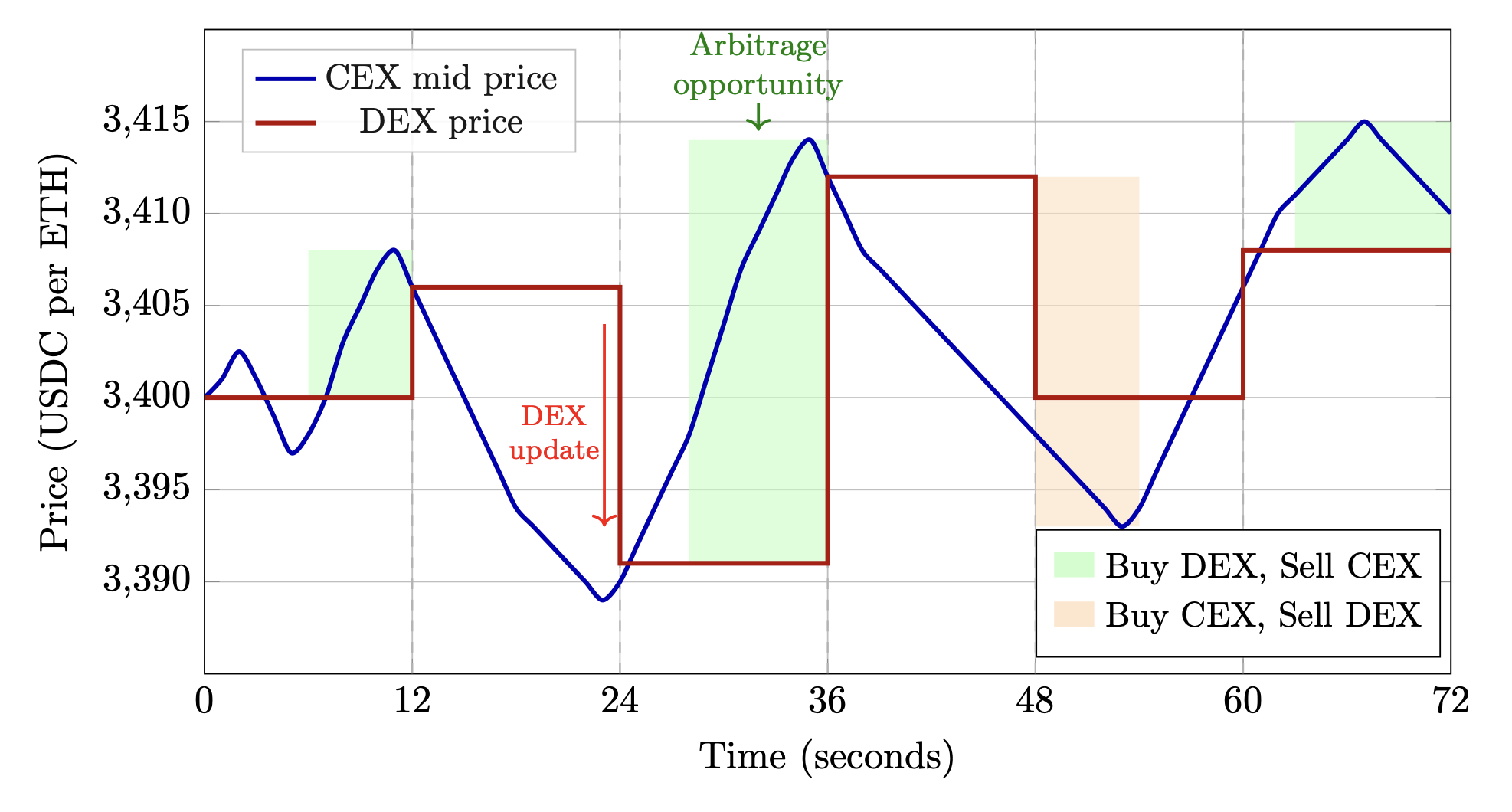

Một trong những nguồn tạo ra khối lượng giao dịch DEX sôi động nhất trên Ethereum là hoạt động chênh lệch giá giữa các sàn giao dịch tập trung và phi tập trung. Chiến lược này rất đơn giản: khi giá giữa một sàn giao dịch tập trung (CEX, ví dụ: Binance) và một sàn giao dịch phi tập trung (DEX, ví dụ: Uniswap) chênh lệch, nhà giao dịch có thể tận dụng cơ hội này bằng cách đồng thời mua vào ở sàn có giá rẻ hơn và bán ra ở sàn có giá đắt hơn, từ đó thu được lợi nhuận từ chênh lệch giá.

Tuy nhiên, chiến lược này không phải là không có rủi ro: trong khi giao dịch trên CEX được thực hiện gần như tức thời, giao dịch trên DEX phải chờ được đưa vào khối, điều này không được đảm bảo. Các giao dịch DEX có thể thất bại vì nhiều lý do, chẳng hạn như phí ưu tiên không đủ, một nhà giao dịch khác nắm bắt cùng một cơ hội, độ trễ hoặc thậm chí là người xây dựng khối kiểm duyệt giao dịch.

Rủi ro khi thực hiện một giao dịch trên sàn DEX và mối quan hệ của nó với thời gian tạo slot là trọng tâm của bài báo này. Chúng tôi mô hình hóa một tác nhân giao dịch biết rằng giao dịch trên chuỗi của họ có thể thất bại và họ kết hợp sự không chắc chắn này vào các quyết định tham gia và thoát lệnh của mình. Về cơ bản, thiết lập như sau: tác nhân đối mặt với xác suất đã biết \alpha α về việc thực hiện thành công giao dịch trên sàn DEX, và nếu thất bại, họ phải quyết định cách quản lý rủi ro delta phát sinh.

Bài báo này được viết với mục đích tìm hiểu xem việc giảm thời gian xử lý mỗi slot trên Ethereum sẽ ảnh hưởng như thế nào đến phần lớn khối lượng giao dịch trên DEX. Chúng tôi xem xét một giao thức lý thuyết hoạt động theo các slot phụ 1 giây, cung cấp vòng phản hồi nhanh hơn cho các nhà giao dịch so với các slot 12 giây mặc định của Ethereum. Câu hỏi mà chúng tôi đặt ra là: việc thực thi nhanh hơn sẽ thay đổi hành vi của các nhà kinh doanh chênh lệch giá như thế nào, và những tác động tiếp theo đến hoạt động của DEX là gì?

2. Các kịch bản mô phỏng và dữ liệu

2.1 Chế độ thi hành

Mục tiêu cốt lõi của mô phỏng là định lượng xem việc đảm bảo tốc độ thực thi nhanh hơn ảnh hưởng như thế nào đến hành vi của nhà kinh doanh chênh lệch giá và kết quả thị trường. Chúng tôi tiến hành các mô phỏng song song theo hai chế độ thực thi:

| Chế độ | Sự miêu tả |

|---|---|

| Khoảng thời gian 12 giây | Các giao dịch DEX chỉ có thể được thực hiện tại các ranh giới khe thời gian của Ethereum, diễn ra cứ sau 12 giây. Vì vậy, đây là môi trường hiện tại mà các nhà kinh doanh chênh lệch giá phải đối mặt với các khoảng thời gian thực hiện đáng kể và sự không chắc chắn tương ứng. |

| Các khung giờ phụ 1 giây | Các giao dịch trên sàn DEX có thể được thực hiện mỗi giây thông qua xác nhận theo từng khung thời gian nhỏ. Đây là môi trường được cải tiến, nơi các nhà kinh doanh chênh lệch giá nhận được sự đảm bảo về tốc độ thực hiện giao dịch nhanh hơn. |

2.2 Cấu hình môi trường

Chúng tôi đánh giá hành vi của tác nhân trong nhiều cấu hình môi trường khác nhau để kiểm tra tính vững chắc của các phát hiện. Mỗi cấu hình kết hợp hai lựa chọn thiết kế nhị phân, phản ánh các khía cạnh khác nhau của cấu trúc vi mô thị trường.

Điều chỉnh giá CEX-DEX : khi được kích hoạt, giá DEX trên các khung thời gian phụ sẽ dần điều chỉnh về phía giá CEX giữa các sự kiện chênh lệch giá bằng cơ chế dựa trên hồi quy. Điều này nắm bắt được các giao dịch có thông tin nội bộ diễn ra độc lập với hoạt động chênh lệch giá trực tiếp.

Giao dịch nhiễu : khi được kích hoạt, mô phỏng sẽ tích hợp các giao dịch ngẫu nhiên không liên quan đến chênh lệch giá, với tần suất và tác động giá được lấy mẫu từ các phân bố thực nghiệm ước tính từ dữ liệu. Điều này nắm bắt được dòng tiền giao dịch của nhà đầu tư cá nhân và các hoạt động giao dịch khác không liên quan đến chênh lệch giá giữa các sàn giao dịch trung gian (CEX-DEX).

2.3 Dữ liệu

Chúng tôi sử dụng dữ liệu từ tháng 7 đến tháng 9 năm 2025, bao gồm giá chào mua và chào bán tốt nhất ở mức mili giây từ Binance và tất cả các giao dịch hoán đổi từ các pool Uniswap v3 ETH-USDC ở các mức 30 điểm cơ bản, 5 điểm cơ bản và 1 điểm cơ bản.

2.4 Các thông số chính

| Tham số | Giá trị | Sự miêu tả |

|---|---|---|

| \alpha α | 0,35 | Xác suất thắng của Đặc vụ 1 |

| \lambda λ | 0,01 | Hệ số né tránh rủi ro |

| \theta θ | 0 | Ngưỡng vào |

| Cửa sổ đảo ngược | 300 giây | Khoảng thời gian đảo chiều CEX-DEX |

| Đường đi Monte Carlo | 16 | Đường đi tại mỗi nút |

| Quyết định vẫn đang chờ đợi. | 3 giây | Thời gian chờ tối đa |

| \bar{k} ¯ k | 3 | Số lần thử thất bại tối đa trước khi buộc phải đóng |

2.5 Các giả định chính

Về phía thực thi: tất cả các trình xác thực đều tham gia cung cấp đảm bảo thực thi nhanh; do đó, không có khe thời gian nào bị bỏ lỡ và các giao dịch DEX có thể diễn ra mỗi giây; phí gas bằng không; các tác nhân không thể hết vốn, nghĩa là các hạn chế về thanh khoản không ảnh hưởng đến việc thực thi và không có phí nào khác ngoài phí nhóm DEX.

Về phía giao dịch chênh lệch giá: mọi cơ hội chênh lệch giá đầu khối đều được thực hiện; các giao dịch chênh lệch giá được thực hiện với quy mô giao dịch tối ưu, đẩy giá DEX lên một mức phí nhóm so với giá mua hoặc bán của CEX; thanh khoản vô hạn tồn tại ở mức giá mua và bán tốt nhất trên Binance, và việc thực hiện lệnh trên Binance là tức thời và được đảm bảo.

Về cấu trúc thị trường: Các pool DEX có tính chất tích lũy không đổi (kiểu Uniswap v2); thanh khoản không đổi ngoại trừ sự gia tăng từ phí hoán đổi, và tất cả các pool đều bắt đầu với thanh khoản ban đầu giống hệt nhau để dễ so sánh.

3. Mô hình và kết quả

3.1 Xây dựng mô hình

Nội suy giá DEX

Khung mô phỏng này mô hình hóa sự tương tác giữa giá giao dịch tập trung và phi tập trung theo thời gian. Giá DEX trong quá khứ có sẵn và có thể được sử dụng cho các mô phỏng chuẩn với khoảng thời gian 12 giây. Đối với chế độ nhanh hơn, chúng ta cần một khung để nội suy các giá này cho các khoảng thời gian nhỏ hơn 1 giây.

Khung của chúng tôi bao gồm ba thành phần. Đầu tiên, chúng tôi bắt đầu với giá lịch sử cho một vị trí hiện tại. Đó cũng là giá cho vị trí con ban đầu. Tiếp theo, chúng tôi suy ra giá p^{\text{DEX}}(t_i) p DEX ( t i ) của vị trí con thứ i từ giá p^{\text{DEX}}(t_{i-1}) p DEX ( t i − 1 ) của vị trí con thứ (i-1) ( i − 1 ) . Để làm điều này, chúng tôi áp dụng (1) các giao dịch chênh lệch giá từ vị trí trước đó nếu có, (2) sự đảo ngược giá CEX-DEX để mô hình hóa cách giá DEX điều chỉnh theo thông tin ngoài chuỗi giữa các sự kiện chênh lệch giá, và (3) giao dịch nhiễu để nắm bắt hoạt động DEX không phải chênh lệch giá.

Giao dịch nhiễu. Chúng tôi phân loại các giao dịch Uniswap v3 trong quá khứ là giao dịch chênh lệch giá hoặc giao dịch nhiễu dựa trên đặc điểm của chúng. Một giao dịch được coi là giao dịch chênh lệch giá nếu nó thỏa mãn tất cả bốn điều kiện sau: (1) đó là giao dịch đầu tiên trong một khối, (2) chênh lệch giá CEX-DEX trước giao dịch vượt quá phí nhóm, (3) giao dịch đẩy giá DEX về phía giá CEX, và (4) chênh lệch giá sau giao dịch vẫn bằng hoặc cao hơn phí nhóm. Tất cả các giao dịch khác được phân loại là giao dịch nhiễu.

Sự đảo chiều giá CEX-DEX. Ý tưởng là ước tính mức độ biến động giá của DEX khi giá CEX thay đổi, sau đó sử dụng mối quan hệ này để đảo chiều giá DEX về CEX giữa các sự kiện chênh lệch giá. Chúng ta chia trục thời gian thành các khoảng bán mở F_k = (\tau_{k-1}, \tau_k] F k = ( τ k − 1 , τ k ] và ước tính một mô hình tuyến tính trong mỗi khoảng:

Đối với bất kỳ mốc thời gian t_i nào trong khoảng thời gian F_k , trong đó giá CEX được quan sát nhưng giá DEX chưa được cập nhật, chúng tôi dự đoán:

và nhận được giá DEX đã được hoàn trả:

Mô hình đại lý giao dịch

Giao dịch chênh lệch giá CEX-DEX khai thác sự khác biệt về giá giữa các sàn giao dịch tập trung và phi tập trung. Rủi ro cốt lõi là hai phần của giao dịch được thực hiện không đồng bộ. Giả sử thanh khoản vô hạn và việc thực hiện tức thời và được đảm bảo trên Binance, việc thanh toán phần giao dịch trên CEX không có rủi ro, nhưng phần giao dịch trên DEX cần được đưa vào một khối. Nếu giao dịch DEX không thành công, nhà giao dịch sẽ phải chịu rủi ro không được phòng ngừa.

Chúng tôi mô hình hóa một tác nhân tính toán rõ ràng rủi ro này. Tác nhân này có xác suất cố định \alpha \in (0,1) α ∈ ( 0 , 1 ) để thực hiện thành công giao dịch chênh lệch giá trên sàn DEX. Nếu giao dịch thất bại, tác nhân phải quyết định cách quản lý rủi ro phát sinh: đóng lệnh ngay lập tức trên sàn CEX, thử lại giao dịch trên sàn DEX ở khung thời gian tiếp theo, hoặc chờ đợi điều kiện tốt hơn.

Gọi p^{\text{CEX}}_{\text{bid}}(t) là giá chào mua và chào bán của CEX ( t ) và p^{\text{CEX}}_{\text{ask}}(t) là giá chào bán và chào bán của CEX ( t ) , và gọi p^{\text{DEX}}(t_n) là giá của DEX ( t_n ) tại vị trí n_n , trong đó t_n = n\tau t_n = nτ là dấu thời gian của vị trí n_n và τ là thời lượng của vị trí đó.

Mô hình đơn giản. Trong mô hình đơn giản, nhà đầu tư cố gắng nắm bắt mọi cơ hội chênh lệch giá được phát hiện mà không quan tâm đến rủi ro thực hiện. Với xác suất \alpha α , giao dịch trên sàn DEX thành công và nhà đầu tư thu được toàn bộ lợi nhuận chênh lệch giá:

Với xác suất 1-\alpha 1 − α , giao dịch trên DEX thất bại. Nhà đầu tư đã bán trên CEX và giờ phải đóng vị thế bán khống. Trong mô hình đơn giản, nhà đầu tư chỉ cần mua lại trên CEX một giây sau đó:

Mô hình né tránh rủi ro. Mô hình né tránh rủi ro trang bị cho nhà đầu tư hai khả năng mà mô hình đơn giản không có: lựa chọn tham gia thị trường dựa trên lợi nhuận kỳ vọng được điều chỉnh theo rủi ro và quyết định dự phòng tối ưu khi giao dịch thất bại.

Quyết định tham gia. Nhà đầu tư chỉ tham gia vào cơ hội kinh doanh chênh lệch giá nếu lợi nhuận kỳ vọng được điều chỉnh theo rủi ro vượt quá ngưỡng \theta θ :

Ở đâu:

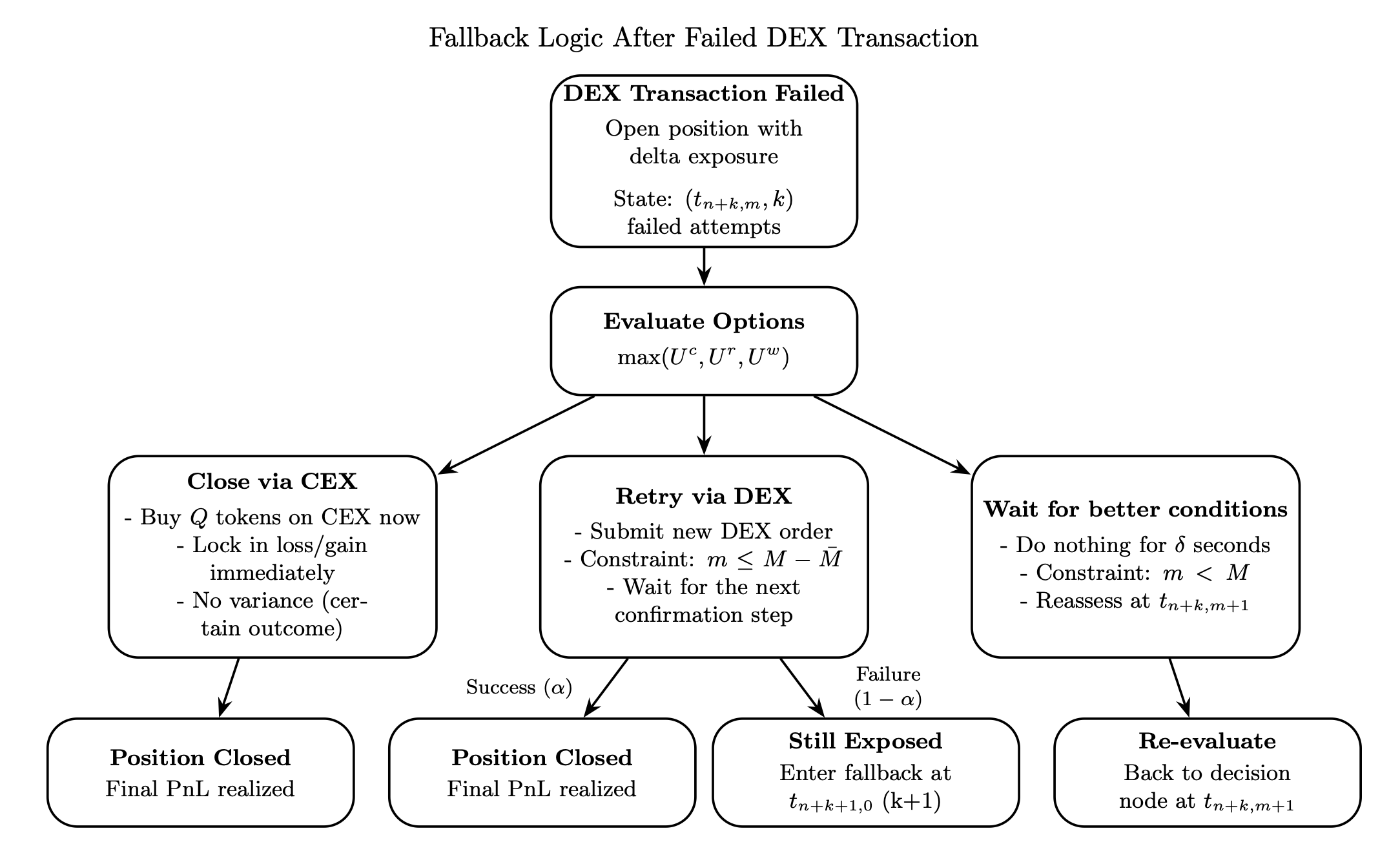

Logic dự phòng. Khi giao dịch DEX thất bại, tác nhân sẽ giữ một vị thế CEX mở mà cuối cùng phải được đóng lại. Tại mỗi điểm quyết định t_{n+k,m} (tại vị trí n+ k , vị trí con m ) sau k lần thử DEX thất bại, tác nhân sẽ lựa chọn trong số ba tùy chọn:

- Đóng lệnh ngay lập tức : Mua lại trên sàn CEX với giá chào bán hiện tại.

- Thử lại trên DEX : Đặt lệnh mua mới trên DEX với giá hiện tại và chờ đến lượt giao dịch tiếp theo.

- Chờ : Không làm gì trong một bước thời gian và đánh giá lại tại t_{n+k,m+1} t n + k , m + 1 .

Người đại lý chọn phương án có tiện ích điều chỉnh rủi ro cao nhất:

Tuân theo các ràng buộc: việc thử lại chỉ khả dụng nếu có đủ thời gian trước khi kết thúc khe thời gian ( m \leq M - \bar{M} m ≤ M − ¯ M ), việc chờ chỉ khả dụng trong một khe thời gian ( m < M m < M ), và sau \bar{k} ¯ k lần thử không thành công, tác nhân phải đóng lại.

Phương pháp tính toán. Chúng tôi giải hàm giá trị bằng quy nạp ngược với ước lượng Monte Carlo tại mỗi nút. Điều kiện cuối cùng là đóng bắt buộc tại k = \bar{k} k = ¯ k . Quá trình đệ quy diễn ra trong hai vòng lặp lồng nhau: một vòng lặp ngoài trên các lần thử thất bại ( k = \bar{k}-1, \ldots, 0 k = ¯ k − 1 , … , 0 ) và một vòng lặp trong trên các khe con trong mỗi khe ( m = M, \ldots, 0 m = M , … , 0 ). Tại mỗi trạng thái, chúng tôi mô phỏng N N đường giá để ước tính kỳ vọng và phương sai của mỗi tùy chọn, sau đó chọn tùy chọn có tiện ích điều chỉnh rủi ro cao nhất.

Động thái giá để tính toán kỳ vọng. Chúng tôi giả định lợi nhuận logarit của CEX tuân theo bước đi ngẫu nhiên Gaussian:

với giá chào mua và chào bán được cho bởi p^{\text{CEX}}_{\text{bid}} = (1-\beta) p^{\text{CEX}}_{\text{mid}} p CEX bid = ( 1 − β ) p CEX mid và p^{\text{CEX}}_{\text{ask}} = (1+\beta) p^{\text{CEX}}_{\text{mid}} p CEX ask = ( 1 + β ) p CEX mid trong đó \beta β là một nửa chênh lệch giá.

Cấu trúc cạnh tranh

Mô hình mô phỏng này thể hiện động lực cạnh tranh giữa các tác nhân vận hành các bot giao dịch chênh lệch giá CEX-DEX. Tác nhân 1 đại diện cho người tham gia mà chúng ta phân tích chi tiết hành vi, trong khi Tác nhân 2 đại diện cho hành vi tổng hợp của tất cả những người tham gia thị trường khác. Khi một cơ hội chênh lệch giá xuất hiện, nhiều tác nhân có thể cố gắng nắm bắt nó, nhưng các ràng buộc của blockchain đảm bảo chỉ có một giao dịch thành công. Khi Tác nhân 1 cố gắng nắm bắt cơ hội, họ thắng với xác suất \alpha α . Khi Tác nhân 1 thất bại hoặc chọn không thực hiện giao dịch DEX của mình, Tác nhân 2 sẽ tự động thành công và thu được lợi nhuận chênh lệch giá.

3.2 Tác động đến tần suất giao dịch

Chúng tôi đo lường tần suất giao dịch bằng số lượng giao dịch mà tác nhân thực hiện. Trong mô hình đơn giản, số lượng giao dịch tăng đáng kể trên tất cả các nhóm. Trên tất cả các cấu hình và bậc phí, mô hình đơn giản cho thấy mức tăng từ 218% đến 663%. Mô hình ít rủi ro hơn cho thấy mức tăng tần suất giao dịch thậm chí còn lớn hơn, với số lượng giao dịch tăng từ 294% đến 1386%. Tuy nhiên, điều quan trọng cần lưu ý là hầu hết các kịch bản đều có mức tăng dưới 600%, với mức 1386% chỉ xuất hiện trong một cấu hình duy nhất, nơi mà mặc dù tỷ lệ phần trăm thay đổi lớn, nhưng số lượng giao dịch tuyệt đối lại khá nhỏ.

Mô hình phân bố phí giao dịch phản ánh kinh tế học của hoạt động chênh lệch giá ở các mức chênh lệch khác nhau. Các nhóm giao dịch có phí thấp hơn có chênh lệch giá hẹp hơn và ít cơ hội giao dịch nhỏ hơn. Với thời gian xác nhận 12 giây, nhiều cơ hội này không đáng để theo đuổi vì cửa sổ thực hiện lệnh đủ dài để những biến động giá bất lợi có thể xóa sạch biên lợi nhuận mỏng manh. Với thời gian xác nhận 1 giây, rủi ro được thu hẹp lại và nhiều cơ hội nhỏ hơn trở nên khả thi.

Đại lý đơn giản (trung bình có trọng số trên các nhóm):

| Cấu hình | \Delta Δ ETH Vol. | Δ Txns |

|---|---|---|

| không đảo ngược, không tiếng ồn | +158% | +378% |

| không đảo ngược, tiếng ồn | +148% | +356% |

| sự đảo ngược, không tiếng ồn | +211% | +412% |

| sự đảo ngược, tiếng ồn | +188% | +387% |

Người đại lý ngại rủi ro (trung bình có trọng số trên các nhóm):

| Cấu hình | \Delta Δ ETH Vol. | Δ Txns |

|---|---|---|

| không đảo ngược, không tiếng ồn | +159% | +378% |

| không đảo ngược, tiếng ồn | +163% | +503% |

| sự đảo ngược, không tiếng ồn | +212% | +437% |

| sự đảo ngược, tiếng ồn | +243% | +567% |

Mức tăng trung bình có trọng số về số lượng giao dịch trên các nhóm khác nhau dao động từ 356% đến 412% đối với mô hình đơn giản tùy thuộc vào cấu hình, với mức trung bình của nhiễu có và không có cấu hình đảo chiều là 371%. Tương tự, đối với mô hình ít rủi ro, mức tăng có trọng số dao động từ 378% đến 567%, với mức trung bình của hai cấu hình là 535%.

Phân tích tác động

Sự gia tăng 535% về số lượng giao dịch đối với tác nhân ngại rủi ro thực chất có thể được phân tích thành hai kênh. Tác nhân đơn giản đạt được mức tăng 371% hoàn toàn nhờ khả năng kết hợp cao hơn: nhiều cơ hội xác nhận thường xuyên hơn cho phép các tác nhân xác định và thử nhiều cơ hội chênh lệch giá hơn trong mỗi khoảng thời gian. 164 điểm phần trăm bổ sung đến từ việc giảm rủi ro*: việc xác nhận nhanh hơn làm giảm sự biến động của kết quả giá trong các giai đoạn dự phòng, khiến lợi nhuận kỳ vọng được điều chỉnh theo rủi ro vượt quá ngưỡng đầu vào thường xuyên hơn.

3.3 Tác động đến khối lượng giao dịch

Khối lượng giao dịch, được đo bằng Ethereum, cho thấy các mô hình tinh tế hơn so với sự thay đổi về số lượng giao dịch. Trong mô hình đơn giản, sự thay đổi về khối lượng cho thấy mức tăng từ 98% đến 273% tùy thuộc vào cấu hình. Tương tự như tần suất giao dịch, mức tăng gần với giới hạn dưới của phạm vi đối với nhóm 30 điểm cơ bản và gần với giới hạn trên đối với nhóm 5 và 1 điểm cơ bản. Mô hình ít rủi ro cho thấy các mô hình tương tự với mức tăng từ 121% đến 375%.

Khối lượng giao dịch tăng lên tập trung ở các nhóm có phí thấp hơn. Lý do rất đơn giản: khi các cơ hội giao dịch nhỏ hơn trở nên khả thi, quy mô giao dịch trung bình có thể giảm (vì các cơ hội nhỏ thường có quy mô giao dịch tối ưu nhỏ hơn), nhưng tổng số giao dịch tăng lên đủ để làm tăng tổng khối lượng. Ở các nhóm có phí cao hơn, nơi các cơ hội đã lớn và hiếm khi xảy ra, việc xác nhận giao dịch nhanh hơn không làm mở rộng đáng kể tập hợp các cơ hội khả thi.

Điều quan trọng cần lưu ý là các phạm vi này thể hiện kết quả trong các cấu hình khác nhau; tuy nhiên, vì phí gas không được tích hợp vào mô hình, nên giới hạn trên của các phạm vi này có thể đánh giá quá cao mức tăng đối với các nhóm 1 điểm cơ bản và 5 điểm cơ bản, nơi mà tính khả thi về mặt kinh tế của các giao dịch nhỏ thường xuyên sẽ bị hạn chế bởi chi phí giao dịch trong thực tế.

Khi cân nhắc mức tăng khối lượng dựa trên khối lượng giao dịch chênh lệch giá giữa các nhóm khác nhau, mức tăng khối lượng trung bình của ba nhóm dao động từ 148% đến 211% đối với mô hình đơn giản, với mức trung bình là 168%. Tương tự, đối với mô hình ít rủi ro, mức tăng tổng thể dao động từ 159% đến 243%, với mức trung bình là 203%.

3.4 Kết quả chi tiết theo từng nhóm

Tác nhân đơn giản (tập hợp 30 bps):

| Cấu hình | Δ PnL | \Delta Δ ETH Vol. | \Delta Δ USDC Vol. | Δ Txns |

|---|---|---|---|---|

| không đảo ngược, không tiếng ồn | +113% | +118% | +116% | +294% |

| không đảo ngược, tiếng ồn | +97% | +98% | +97% | +218% |

| sự đảo ngược, không tiếng ồn | +276% | +273% | +265% | +663% |

| sự đảo ngược, tiếng ồn | +218% | +211% | +205% | +478% |

Tác nhân đơn giản (tập hợp 5 bps):

| Cấu hình | Δ PnL | \Delta Δ ETH Vol. | \Delta Δ USDC Vol. | Δ Txns |

|---|---|---|---|---|

| không đảo ngược, không tiếng ồn | +138% | +158% | +157% | +308% |

| không đảo ngược, tiếng ồn | +135% | +151% | +150% | +274% |

| sự đảo ngược, không tiếng ồn | +147% | +174% | +172% | +345% |

| sự đảo ngược, tiếng ồn | +144% | +165% | +164% | +313% |

Tác nhân đơn giản (tập hợp 1 bp):

| Cấu hình | Δ PnL | \Delta Δ ETH Vol. | \Delta Δ USDC Vol. | Δ Txns |

|---|---|---|---|---|

| không đảo ngược, không tiếng ồn | +195% | +203% | +202% | +420% |

| không đảo ngược, tiếng ồn | +207% | +200% | +199% | +408% |

| sự đảo ngược, không tiếng ồn | +207% | +205% | +204% | +432% |

| sự đảo ngược, tiếng ồn | +212% | +202% | +201% | +420% |

Đại lý ngại rủi ro (nhóm 30 bps):

Lưu ý: Đối với bảng bên dưới, điều quan trọng cần lưu ý là mặc dù sự thay đổi về số lượng giao dịch tính theo phần trăm là rất lớn đối với một số cấu hình nhất định, nhưng xét về mặt tuyệt đối thì con số này lại nhỏ.

| Cấu hình | Δ PnL | \Delta Δ ETH Vol. | \Delta Δ USDC Vol. | Δ Txns |

|---|---|---|---|---|

| không đảo ngược, không tiếng ồn | +114% | +121% | +119% | +294% |

| không đảo ngược, tiếng ồn | +119% | +126% | +124% | +336% |

| sự đảo ngược, không tiếng ồn | +282% | +274% | +267% | +639% |

| sự đảo ngược, tiếng ồn | +365% | +375% | +365% | +1386% |

Đại lý ngại rủi ro (nhóm 5 bps):

| Cấu hình | Δ PnL | \Delta Δ ETH Vol. | \Delta Δ USDC Vol. | Δ Txns |

|---|---|---|---|---|

| không đảo ngược, không tiếng ồn | +135% | +158% | +157% | +307% |

| không đảo ngược, tiếng ồn | +137% | +162% | +161% | +444% |

| sự đảo ngược, không tiếng ồn | +145% | +174% | +173% | +345% |

| sự đảo ngược, tiếng ồn | +147% | +179% | +178% | +500% |

Tác nhân ngại rủi ro (nhóm 1 bp):

| Cấu hình | Δ PnL | \Delta Δ ETH Vol. | \Delta Δ USDC Vol. | Δ Txns |

|---|---|---|---|---|

| không đảo ngược, không tiếng ồn | +151% | +205% | +204% | +419% |

| không đảo ngược, tiếng ồn | +151% | +205% | +205% | +544% |

| sự đảo ngược, không tiếng ồn | +158% | +208% | +207% | +472% |

| sự đảo ngược, tiếng ồn | +161% | +206% | +206% | +554% |

3.5 Phân tích độ bền vững

Để đánh giá tính vững chắc của những phát hiện này, chúng tôi đã tiến hành thêm một loạt mô phỏng cho mô hình ngại rủi ro trong cấu hình giao dịch đảo chiều và nhiễu. Chúng tôi đã thay đổi xác suất thắng của Tác nhân 1 \alpha \in \{0.20, 0.35, 0.50\} α ∈ { 0.20 , 0.35 , 0.50 } và tham số ngại rủi ro \lambda \in \{0, 0.01, 0.03\} λ ∈ { 0 , 0.01 , 0.03 } , và so sánh kết quả khi khoảng thời gian xác nhận giảm từ 12 giây xuống 1 giây.

Trong nhóm giao dịch với mức phí 5 điểm cơ bản, trên tất cả các tổ hợp trong lưới này, số lượng giao dịch tăng từ 416–530%, và khối lượng giao dịch ETH tăng từ 146–186%. Trong nhóm giao dịch với mức phí 30 điểm cơ bản, số lượng giao dịch tăng từ 1152–1468%, và khối lượng giao dịch ETH dao động từ mức tăng 317% đến m