Thị trường trái phiếu truyền thống dựa vào hệ thống xếp hạng tín dụng đã được chứng minh và các biện pháp pháp lý để duy trì tỷ lệ vỡ nợ thấp đối với các trái phiếu cấp cao.

Việc kích hoạt các công cụ này on-chain đòi hỏi sự chuyển đổi từ việc thực thi pháp luật tập trung sang các giải pháp thay thế phi tập trung, dựa trên dữ liệu.

Trái phiếu thế chấp Web3 được cấu trúc dưới dạng hợp đồng Yêu cầu bình luận Ethereum (ERC)-3475.

Sử dụng API Web2 làm Oracles và tác nhân AI để chấm điểm và thực thi các quy tắc xã hội nhằm giảm thiểu rủi ro .

Khi Oracles phi tập trung bản địa có sẵn, chúng sẽ là lựa chọn được ưu tiên.

Các trái phiếu phải được ký kết trong môi trường không bị tác động.

Điều này cho phép chúng tôi tạo ra cơ chế phân phối doanh thu hoàn toàn on-chain .

Ví dụ: bên trong máy chơi game gachapon, máy bán hàng tự động hoặc thiết bị POS.

Mô hình này được xây dựng dựa trên mô hình phân phối Token dựa trên thành tích .

Nó đóng vai trò quan trọng trong ý tưởng về cách xây dựng nền kinh tế on-chain bền vững.

Các trái phiếu được thế chấp bởi Web3 được cấu trúc thành các phân khúc điều chỉnh theo rủi ro.

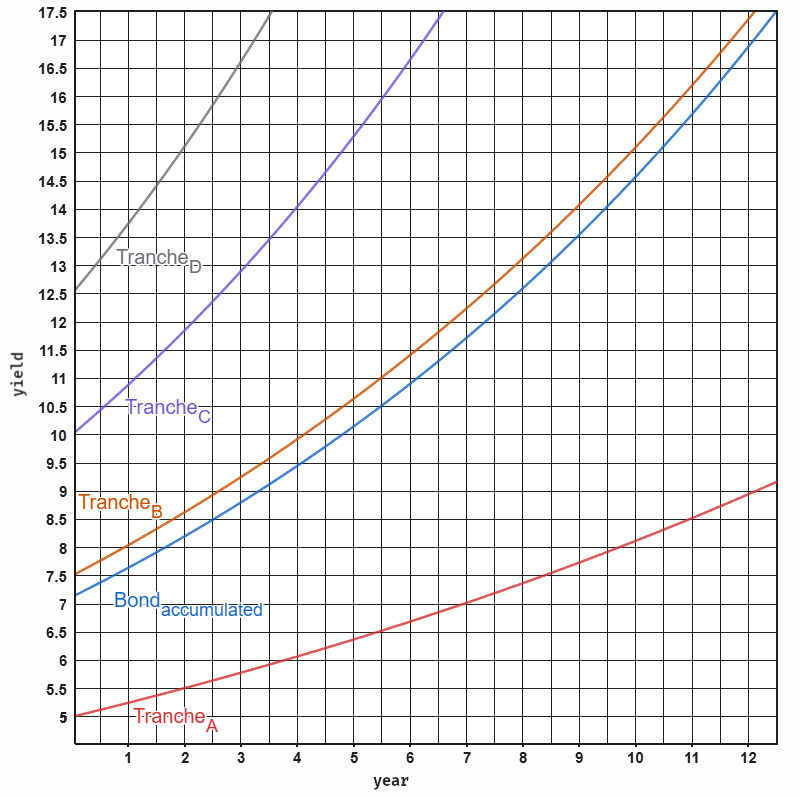

Chúng tôi định nghĩa một hàm tăng trưởng tổng quát có tính đến lãi kép và tỷ lệ vỡ nợ theo thời gian như sau:

b_{i}(t_{i},r_{i},d_{i},W_{i})=W_{i}r_{i}e^{(r_{i}-d_{i})t_{i}} b i ( t i , r i , d i , W i ) = W i r i e ( r i − d i ) t i

Ở đâu:

- t t : Thời gian

- r r : Tỷ suất lợi nhuận

- d d : Tỷ lệ mặc định

- W W : Trọng lượng phân đoạn

Chúng tôi xác định bốn nhóm rủi ro từ A đến D, trong đó A là nhóm có mức độ ưu tiên cao nhất và D là nhóm có rủi ro vỡ nợ cao nhất.

Đối với danh mục đầu tư tích lũy trong kho lưu trữ Yêu cầu bình luận Ethereum (ERC)-4626, tổng giá trị là tổng của bốn phân khúc:

B_{tích lũy}(t) = b_{A} + b_{B} + b_{C} + b_{D } B a c u m u l a t e d ( t ) = b A + b B + b C + b D

| đợt | Trọng lượng (W) | Năng suất (r) | Mặc định (d) |

|---|---|---|---|

| MỘT | 0,50 | 5% | 0,15% |

| B | 0,25 | 7,5% | 0,5% |

| C | 0,15 | 10% | 1,5% |

| D | 0,10 | 12,5% | 3% |

Cấu trúc phân khúc và hồ sơ rủi ro

Quỹ này đa dạng hóa rủi ro bằng cách tổng hợp các khoản đóng góp có trọng số từ nhiều đối tượng có hồ sơ kinh tế khác nhau.

- Giải pháp cho vay ưu tú: Được thiết kế cho các nền kinh tế phát triển với các khoản vay được bảo đảm chất lượng cao.

Trái phiếu này có lợi suất 5% và tỷ lệ rủi ro vỡ nợ 0,15%, tương tự như trái phiếu doanh nghiệp hạng đầu tư. - Khoản vay thứ cấp: Nhắm mục tiêu vào tín dụng tư nhân hoặc tín dụng vi mô tại các thị trường mới nổi.

Khoản vay này mang lại lợi suất cao hơn ở mức 12,5% để bù đắp tỷ lệ vỡ nợ 3%, phù hợp với rủi ro cho vay đối với các doanh nghiệp vừa và nhỏ tại các khu vực như Mỹ Latinh hay Nam Á.

Tích hợp API Web2: Biến chuỗi cung ứng thành tài sản thế chấp

Khái niệm cốt lõi của mô hình này là tích hợp các API Web2 hiện có vào Oracles .

Ví dụ, trái phiếu có thể được dùng để tài trợ cho việc mua hàng tồn kho trên các nền tảng như Alibaba.

Bằng cách tận dụng API Quản lý đơn hàng của Alibaba làm nguồn dữ liệu trung gian , chúng tôi tạo ra trạng thái vận chuyển và dữ liệu sản phẩm theo thời gian thực on-chain .

Điều này cho phép chúng ta:

- Tài sản thế chấp vật lý on-chain : Tài sản cơ bản (sản phẩm đang trong quá trình vận chuyển) đóng vai trò là tài sản thế chấp.

- Hệ thống cảnh báo: Hợp đồng thông minh sẽ kích hoạt cảnh báo nếu xảy ra sự chậm trễ trong quá trình vận chuyển hoặc sai lệch trong định giá tài sản.

- Nền kinh tế thực sự on-chain : Sau khi sản phẩm được bán, tiền thu được sẽ được phân phối thông qua cơ chế phân phối tự động on-chain , ưu tiên thanh toán cho các nhóm khách hàng có quyền lợi cao nhất trước.

Thực thi xã hội & Các tác nhân AI

Các khoản vay thứ cấp tiềm ẩn rủi ro tỷ lệ vỡ nợ cao và khả năng thực thi pháp lý yếu hơn.

Ngân hàng Grameen đã chứng minh rằng các cơ chế thực thi xã hội có thể giảm tỷ lệ vỡ nợ một cách đáng kể.

Họ đạt được tỷ lệ hoàn trả lên đến 98% thông qua trách nhiệm pháp lý tập thể.

Chúng ta có thể áp dụng các cơ chế này vào các dự án như Ethos để chấm điểm uy tín tổng quát.

Ngoài ra, chúng ta có thể tận dụng uy tín trong các cộng đồng chuyên biệt phi tập trung để nâng cao hơn nữa mô hình chấm điểm.

- Hệ thống chấm điểm dựa trên AI: Các tác nhân AI tự động đánh giá hành vi của người vay và đóng góp trên mạng xã hội để điều chỉnh điểm rủi ro theo thời gian thực.

- Bằng chứng xã hội về Stake(Social Proof of Stake): Các hệ thống dựa trên danh tiếng cá nhân khuyến khích hành vi đạo đức thông qua trách nhiệm giải trình minh bạch giữa các cá nhân.

- Mạng lưới tín nhiệm: Các nhóm người vay và người cho vay liên kết với nhau đảm bảo rằng việc vỡ nợ không ảnh hưởng đến danh tiếng chung.

Điều này cho phép tỷ lệ vỡ nợ hiệu quả ở mức tương đương với mức trần 3% thường thấy trong lĩnh vực tài chính vi mô truyền thống.

Sự suy giảm danh tiếng cá nhân cần phải ảnh hưởng đến những người thân cận để có thể tạo ra sự răn đe xã hội hiệu quả.

Nếu không, các cá nhân sẽ chỉ tự tách biệt khỏi những người bị ảnh hưởng mà không nâng cao được chuẩn mực xã hội của nhóm. Điều này cuối cùng sẽ dẫn đến sự sụp đổ của hệ thống.

Chúng tôi kết hợp Yêu cầu bình luận Ethereum (ERC)-3475/ Yêu cầu bình luận Ethereum (ERC)-4626 với khả năng ứng dụng thực tế của API Web2 .

Được thúc đẩy bởi các ưu đãi hành vi dựa trên hệ thống chấm điểm xã hội do trí tuệ nhân tạo điều khiển .

Điều này cho phép chúng ta tạo ra một công cụ tín dụng toàn cầu vững chắc và có thể truy vết hơn.

Giảm thiểu ma sát và sự thiếu minh bạch vốn có từ lĩnh vực tài chính truyền thống, đồng thời đảm bảo lợi nhuận bền vững .

Bằng cách tạo ra một cấu trúc trái phiếu đa dạng và điều chỉnh rủi ro.

Tạo ra một cơ sở hạ tầng trái phiếu vượt trội hơn so với những gì TradFi có thể cung cấp do tính chất tập trung của nó.