Tác động tích cực của một tài sản trí tuệ (IP) không tự động dẫn đến tăng giá trị của các NFT hoặc token liên quan.

Bài viết bởi: @somanyfigs

Biên soạn bởi: AididiaoJP, Foresight News

Hiện tại, tổng giá trị vốn hóa thị trường thị trường của toàn bộ lĩnh vực game crypto thậm chí còn ít hơn tổng số tiền mà công ty đầu tư mạo hiểm đã đầu tư vào lĩnh vực này. Trong khi đó, năm 2025 trở thành năm mà các dự án NFT đồng loạt chuyển mình và tách rời khỏi khái niệm "NFT".

Nội dung trên được trích dẫn từ báo cáo "Triển vọng tài sản kỹ thuật số năm 2026" của The Block .

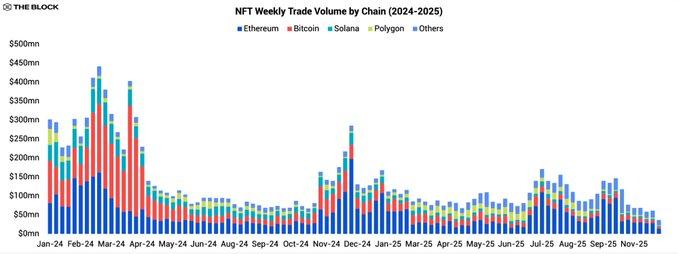

Thị trường NFT bước vào năm 2025 đã cho thấy những dấu hiệu suy giảm, và xu hướng giảm này tiếp tục kéo dài suốt cả năm. Khối lượng giao dịch trên tất cả Chuỗi đều giảm, hoạt động thị trường ngày càng tập trung vào một vài IP phổ biến và các chương trình khích lệ, trong khi phần lớn sê-ri NFT và các lĩnh vực ngách vẫn bị bỏ qua. Dữ liệu phản ánh rõ ràng sự thu hẹp của thị trường này: tổng khối lượng giao dịch NFT trong năm 2025 chỉ đạt 5,5 tỷ đô la, thấp hơn nhiều so với năm 2024, cho thấy sự sụt giảm đáng kể so với thời kỳ đỉnh cao.

Một thị trường NFT nhỏ hơn, tập trung hơn

Ethereum đã củng cố vị trí chủ đạo của mình trong các hoạt động thị trường còn lại. Khoảng 45% giao dịch NFT trong năm 2025 diễn ra trên mạng chủ Ethereum. Bitcoin và Solana đã thu hút sự chú ý trong thời gian ngắn vào năm 2023-2024 với cơn sốt NFT "Inscription " và SOL, nhưng kể từ đó đã mất đà. Thị phần phần giao dịch NFT của Bitcoin giảm còn khoảng 16%, chưa bằng một nửa so với năm ngoái; thị phần của Solana đã giảm mạnh xuống mức một chữ số.

Kết luận của phần này rất rõ ràng: thị trường giao dịch NFT đã thu hẹp và ngày càng tập trung vào Ethereum. Thanh khoản giảm sút, giao dịch thứ cấp của hầu hết sê-ri gần như đã ngừng hoạt động, và blockchain từng thu hút sự chú ý nhờ điểm nóng của thị trường giờ đây đang phải vật lộn để duy trì thị phần của người dùng.

Chuyển đổi nền tảng và sản phẩm

Mặc dù tổng khối lượng giao dịch giảm, nhưng bối cảnh sản phẩm năm 2025 không hề đứng yên. Thị trường giao dịch và nhà sáng tạo đã thử nghiệm các công nghệ nền tảng và mô hình kinh doanh mới, và trong nhiều trường hợp, NFT không còn là hình thức tài sản duy nhất Chuỗi nữa.

Zora chuyển sang mô hình " token".

Một trong những ví dụ điển hình nhất về sự thay đổi này là Zora. Đầu năm nay, Zora bắt đầu loại bỏ dần các tính năng đúc NFT và bình luận khỏi ứng dụng của mình, và đến cuối tháng 2 năm 2025, họ đã ra mắt nâng cấp " token ". Kể từ đó, mỗi nội dung mới được người dùng đăng tải trên Zora sẽ được đúc thành một "token" ERC-20 độc lập với tổng lượng cung ứng cố định là 1 tỷ, thay vì các NFT độc nhất vô nhị như trước đây.

Về cơ bản, sự thay đổi này biến các bài đăng của người sáng tạo thành các micro token có tính thanh thanh khoản cao hơn và ít ma sát hơn, thay vì các vật phẩm sưu tầm không thể thay thế (NFT). Động thái này có thể được xem như một đánh giá rõ ràng: so với các NFT đơn lẻ có tính thanh khoản kém và giá trị phụ thuộc yếu thị trường thứ cấp , người dùng thích token nhẹ hơn, dễ tích lũy, giao dịch và có thể được sử dụng cho các chương trình khích lệ, đồng thời có thanh khoản .

Thị trường giao dịch đang phát triển thành các nền tảng "một cửa".

Zora không phải là đơn vị duy nhất mở rộng phạm vi việc kinh doanh. Thị trường giao dịch NFT lớn, đặc biệt là OpenSea và Magic Eden, cũng đang định vị mình là các nền tảng đa tài sản chứ không chỉ đơn thuần là các trang web niêm yết NFT. Tất cả đều đang tích cực mở rộng chức năng trao đổi token và các công cụ giao dịch linh hoạt hơn ngoài việc kinh doanh sàn giao dịch cốt lõi để thích ứng với những thay đổi thanh khoản và sở thích của người dùng.

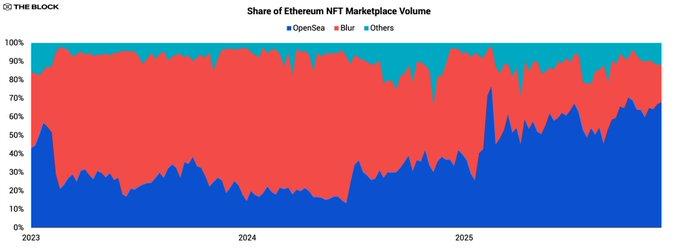

OpenSea giành lại vị trí dẫn đầu thị trường

Lấy OpenSea làm ví dụ, sự thay đổi rõ rệt nhất được thể hiện ở việc đảo ngược thị thị phần của nó Ethereum . Sau khi để mất vị trí dẫn đầu vào tay Blur trong khoảng ba năm, OpenSea đã giành lại vị trí số một vào năm 2025 và nới rộng đáng kể khoảng cách dẫn đầu trong suốt năm đó.

Đầu năm 2025, OpenSea nắm giữ khoảng 36% thị thị phần NFT Ethereum /EVM, trong khi Blur chiếm 58%. Đến cuối năm 2025, thị phần của OpenSea đã tăng lên hơn 67%, trong khi thị phần của Blur giảm xuống dưới 24%. Mặc dù khối lượng giao dịch trên toàn ngành giảm, khối lượng giao dịch NFT của riêng OpenSea vẫn đạt tăng trưởng hai chữ số hàng năm, vượt quá 1,4 tỷ đô la. Ngược lại, khối lượng giao dịch hàng năm của Blur giảm mạnh hơn 73%.

Những sự kiện quan trọng trong năm

Trong bối cảnh thị trường nói chung đang hạ nhiệt, chỉ một vài sự kiện quan trọng trong năm 2025 thực sự ảnh hưởng đến diễn biến của không gian NFT. Hầu hết trong đó xoay quanh việc phân phối token gắn liền với IP NFT, hoặc các thử nghiệm được thực hiện trong các lĩnh vực chuyên ngành với các ứng dụng thực tiễn được xác định rõ ràng.

Magic Eden ra mắt token nền tảng.

Việc phát hành token nền tảng và chương trình khích lệ của Magic Eden là một trong những chất xúc tác chính thúc đẩy hoạt động thị trường năm nay. Quá trình này được chia thành ba bước: airdrop token ME vào tháng 12 năm 2024, mở rộng cơ chế staking và giao dịch vào tháng 4 năm 2025, và chương trình thưởng hồi tố được công bố vào tháng 8.

Bất chấp những sáng kiến này, khối lượng giao dịch trên thị trường Magic Eden vẫn duy trì xu hướng giảm trong phần lớn thời gian của năm. Mặc dù thỉnh thoảng có những đợt tăng đột biến, nhưng chúng không đủ để bù đắp hoàn toàn cho nhu cầu tổng thể yếu kém đối với NFT. Điều này cho thấy một thực tế cốt lõi cho năm 2025: các chương trình khích lệ có thể định hướng thanh khoản hiện có, nhưng trong một thị trường đang thu hẹp, chúng khó có thể tạo ra thanh khoản mới.

Một công ty phát hành token thanh khoản sở hữu trí tuệ NFT có tiếng .

Một xu hướng quan trọng khác là một số sê-ri NFT hàng đầu đang bắt đầu phát hành "token hệ sinh thái" có thể hoán đổi để tạo ra khả năng đầu tư thanh khoản cho thương hiệu của họ. Những ví dụ đáng chú ý nhất bao gồm:

- Chim cánh cụt mũm mĩm — PENGU

- Hình vẽ nguệch ngoạc — DOOD

- Azuki — ANIME

Mục tiêu chung của các đợt phát hành token này là mở rộng sê-ri NFT ban đầu có phạm vi giới hạn và tương đối ổn định thành một hệ sinh thái token rộng lớn hơn, cho phép người ủng hộ giao dịch, đặt cọc hoặc sử dụng token này trong các sản phẩm tương lai. Tuy nhiên, biến động giá của chúng cho thấy rõ khó khăn trong việc duy trì sự phổ biến của "đồng tiền khái niệm văn hóa" vào năm 2025.

Ra mắt vào cuối năm 2024, PENGU đã có khởi đầu mạnh mẽ trong năm mới, với giá tăng gần 40% trong tuần đầu tiên, nhưng sau đó giảm mạnh hơn 90% trong vòng ba tháng. Nó đã phục hồi mạnh mẽ trong quý thứ hai, với giá trị tăng trưởng gấp mười lần trong vòng ba tháng, nhưng sau đó lại rơi vào xu hướng giảm trong nửa cuối năm. Tính đến thời điểm báo cáo, tổng mức giảm của PENGU trong năm nay đã vượt quá 60%.

Xu hướng này khá điển hình: trong giai đoạn đầu phát hành, nó dựa vào sự đầu cơ airdrop và câu chuyện thương hiệu (đặc biệt là nhận diện thương hiệu mạnh mẽ và tầm ảnh hưởng ngoại tuyến của Pudgy) để thu hút sự chú ý, nhưng sau đó gặp khó khăn: sau khi khích lệ ban đầu cạn kiệt, nhu cầu tự nhiên không đủ; ngoài giao dịch và những lời hứa hẹn phần thưởng mơ hồ trong tương lai, thiếu các kịch bản tiêu thụ token rõ ràng hoặc các ứng dụng thực tiễn; thêm vào đó, hoàn cảnh kinh tế vĩ mô khắc nghiệt đang ảnh hưởng đến tài sản rủi ro và "đồng tiền văn hóa" nói chung.

token, DOOD, cũng trải qua một chu kỳ tương tự, nhưng vào thời điểm khác. Nó đã giảm mạnh gần 75% trong vòng hai tháng sau khi ra mắt, sau đó bước vào điều chỉnh giá trước khi phục hồi khoảng 160% từ tháng 9 đến tháng 10 năm 2025. Tuy nhiên, sự phục hồi lần không bền vững, và đến cuối năm 2025, DOOD đã giảm gần 50% so với đầu năm.

Token ANIME của Azuki nổi bật bởi sự gần như không có bất kỳ sự phục hồi nào. Nó đã giảm giá ngay sau khi ra mắt vào cuối tháng 1 năm 2025 và, không giống như PENGU hay DOOD, chưa bao giờ trải qua một xu hướng tăng đáng kể. Giá của nó liên tục giảm trong suốt năm, hiện đã giảm hơn 90%, khiến nó trở thành token hoạt động kém nhất trong ba hệ sinh thái NFT lớn. Sự mệt mỏi chung của thị trường đối với "các đồng tiền văn hóa" dường như đã hoàn toàn lấn át sự tò mò ban đầu.

Nhìn chung, tổng lợi nhuận của ba token này trong năm nay là khoảng -67%, xếp chúng vào nhóm các loại token có hiệu suất kém nhất trên thị trường, tương tự như memecoin và chỉ số ngành game (đã đề cập trong Chương 1 của báo cáo này).

Kết luận quan trọng không phải là mô hình token hệ sinh thái tự nó có khiếm khuyết, mà là thị trường năm 2025 thiếu nhu cầu cấu trúc đối với "token định hướng văn hóa". Trong hoàn cảnh thanh khoản eo hẹp và nhà đầu tư ngày càng coi trọng dòng tiền rõ ràng hoặc tiện ích của giao thức, token chủ yếu dựa vào nhận diện thương hiệu để hỗ trợ giá trị của chúng sẽ khó có được sức hấp dẫn bền vững. Nếu thiếu cơ chế tiêu thụ token mạnh mẽ, chia sẻ thu nhập hoặc quản trị hiệu quả, tài sản này giống như những canh bạc có đòn bẩy vào điểm nóng ngắn hạn hơn là các khoản đầu tư dài hạn vào giá trị sở hữu trí tuệ.

Chim cánh cụt mũm mĩm: Bước vào tầm nhìn chính thống

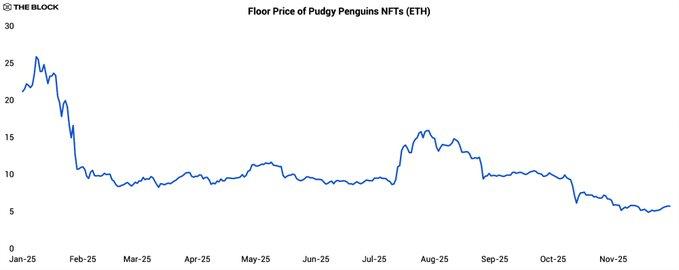

Nếu nói về sê-ri NFT đã trụ vững trong một thị trường yếu kém năm 2025, thì Pudgy Penguins chắc chắn là trong đó trong những series thành công nhất. Từ góc độ xây dựng thương hiệu và tiếp thị, dự án này đã có một năm hoạt động sôi nổi nhất trong lĩnh vực này:

- Vào tháng 1 năm 2025, đội ngũ đã ra mắt Abstract, một blockchain chuyên dụng được xây dựng trên nền tảng công nghệ Layer-2, trên mạng chính.

- Walmart và Target tiếp tục bán đồ chơi Pudgy và các mặt hàng liên quan, mở rộng phạm vi bán lẻ của họ đến một lượng lớn người dùng không sử dụng crypto.

- Sê-Ri hoạt hình của thương hiệu Pudgy ra mắt trên YouTube, củng cố hơn nữa sự hiện diện của thương hiệu này trên các phương tiện truyền thông kỹ thuật số.

- Vào tháng 8, thương hiệu này đã thu hút sự chú ý trong lĩnh vực thể thao thông qua sự hợp tác với hãng NASCAR Darlington về thiết kế xe đua.

- Pudgy xuất hiện dưới dạng một món đồ chơi nhồi bông cỡ lớn trong mùa thứ hai của loạt phim Platonic trên Apple TV, và vào tháng 11 đã hé lộ về sự hợp tác với thương hiệu Kung Fu Panda của DreamWorks.

Những diễn biến này chứng minh rằng ngay cả với dữ liệu Chuỗi yếu, IP NFT vẫn có thể thâm nhập hiệu quả vào văn hóa đại chúng. Tuy nhiên, bất chấp những phát triển tích cực liên tục trong lĩnh vực IP, giá sàn của NFT Pudgy Penguins đã giảm khoảng 75% trong năm nay.

Trong khi đó, token, PENGU, cũng hoạt động kém hiệu quả, giảm khoảng 60% trong năm nay, mặc dù vẫn tốt hơn một chút so với chính NFT. Điều này cho thấy rằng đối với các nhà đầu tư muốn đầu tư vào thương hiệu Pudgy, token có thể đã trở thành một công cụ đầu tư thuận tiện và thanh khoản hơn, ngay cả khi mô hình kinh tế của nó không liên quan trực tiếp đến doanh thu bán hàng hóa hoặc thu nhập truyền thông.

Trường hợp của Pudgy cho thấy một vấn đề cấu trúc phổ biến mà các dự án NFT và sở hữu trí tuệ (IP) phải đối mặt: những phát triển tích cực trong một IP không tự động chuyển thành tăng trưởng giá trị cho các NFT hoặc token của nó. Người tiêu dùng đại chúng tương tác với các thương hiệu thông qua đồ chơi, chương trình truyền hình và các dự án hợp tác, nhưng họ có thể không bao giờ thực sự tiếp cận được tài sản blockchain đã tạo nên thương hiệu đó ban đầu.

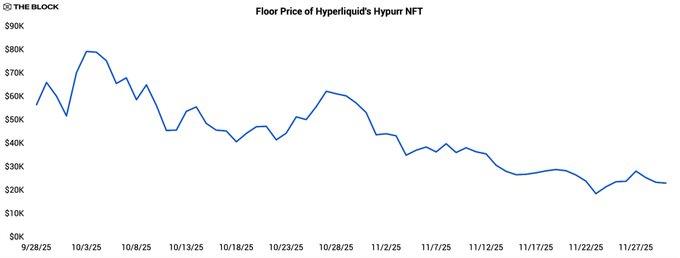

NFT Hypurr của Hyperliquid

Trong khi nhiều dự án NFT đang chuyển hướng sang phát hành token có thể hoán đổi, một số cộng đồng Token gốc làm điều ngược lại, phát hành NFT trên nền tảng các hệ sinh thái hiện có như là dấu hiệu nhận dạng và chứng chỉ tham gia. NFT Hypurr của Hyperliquid là một ví dụ điển hình.

Hypurr được phân phối cho các thành viên cộng đồng Hyperliquid theo các quy tắc tư cách, được thiết kế để thưởng cho những người dùng tích cực tham gia giao dịch trước khi token nền tảng chính thức ra mắt vào tháng 11 năm 2024. Trên thị trường thứ cấp, giá sàn ban đầu của nó đã vượt quá 55.000 đô la, đạt mức cao nhất lịch sử khoảng 79.000 đô la, trước khi giảm dần xuống khoảng 28.000 đô la.

Sức mạnh ban đầu của nền tảng này bắt nguồn từ một số yếu tố: nền tảng có một cộng đồng các nhà giao dịch rất năng động và trung thành; việc sở hữu các NFT quý hiếm liên quan đến nền tảng giao dịch thành công mang lại hiệu ứng biểu tượng địa vị; và kỳ vọng của thị trường về tiềm năng tiện ích trong tương lai (chẳng hạn như quyền truy cập độc quyền, phần thưởng hoặc quyền quản trị).

Tuy nhiên, theo thời gian, giá cả dần giảm do chức năng thực tiễn hạn chế, phản ánh tâm lý chung là chốt lời và cho thấy không phải tất cả các nhà sưu tập đều sẵn sàng nắm giữ NFT có giá cao như những "thẻ nhận dạng"thanh khoản thanh khoản trong thời gian dài.

Ví dụ của Hypurr cho thấy rằng việc xây dựng lộ trình "token → NFT" vẫn khả thi trong một cộng đồng trưởng thành đã chứng minh được sự phù hợp giữa sản phẩm và thị trường. Tuy nhiên, nó cũng nhấn mạnh rằng nếu các NFT này muốn vượt qua sự hào hứng ban đầu, nhân vật của chúng phải được xác định rõ ràng, cho dù là thông tin xác thực quyền truy cập, công cụ khách hàng thân thiết hay vật phẩm sưu tầm.

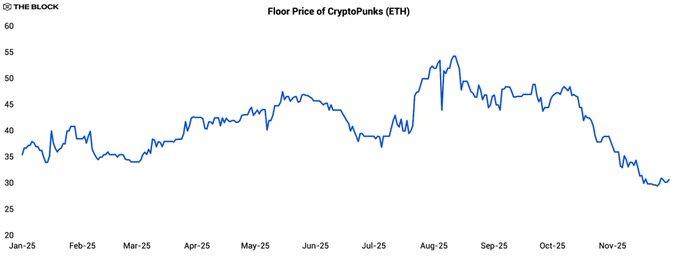

Sự hồi phục ngắn ngủi của CryptoPunks

Ngay cả trong một năm khá yên tĩnh, CryptoPunks vẫn thu hút được một số sự chú ý ngắn ngủi. Giá cơ bản sê-ri này tăng vọt khoảng 40% từ tháng 7 đến tháng 8 năm 2025, đạt đỉnh điểm khoảng 54 ETH vào giữa tháng 7. Tuy nhiên, sau đó giá của nó đã giảm gần một nửa, xuống còn khoảng 30 ETH tính đến thời điểm báo cáo.

Các yếu tố đáng chú ý không chỉ bao gồm biên độ biến động giá mà còn cả sự thay đổi tương quan giữa giá Punk và giá Ethereum(ETH). Từ đầu năm 2025 cho đến khi phục hồi vào tháng 7, Hệ số tương quan giữa giá sàn của Punk và ETH xấp xỉ -0,28, cho thấy mối tương quan âm yếu.

Trong đợt phục hồi kéo dài ba tuần, Hệ số tương quan chỉ tăng nhẹ lên 0,24, cho thấy mối tương quan vẫn còn yếu. Điều này cho thấy đây là một đợt tăng giá độc lập được kích hoạt bởi các yếu tố cụ thể (có thể do các nhà đầu tư lớn dẫn dắt) hơn là tăng rộng rãi về khẩu vị rủi ro trên thị trường. Một sự thay đổi đáng kể đã xảy ra sau khi giá đạt đỉnh.

Bắt đầu từ mức đỉnh cục bộ, Hệ số tương quan giữa Punk và ETH đã tăng vọt lên 0,87. Điều này có nghĩa là Punk về cơ bản đã khôi phục nhân vật là tài sản đại diện cho Hệ số cao (biến động cao) của ETH. Đây là đặc điểm điển hình của một bong bóng vỡ: một khi hiệu ứng xúc tác độc đáo của sê-ri mờ dần, những người tham gia thị trường sẽ quay trở lại xem nó như một công cụ đòn bẩy để đặt cược Ethereum, thay vì một khoản đầu tư hoàn toàn độc lập.

NFT/GameFi: Khoảng cách giữa "Số tiền đầu tư" và "Giá trị thực tế"

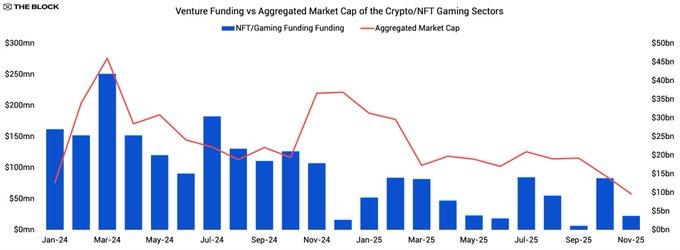

Kể từ cơn sốt Axie Infinity , sự kết hợp giữa NFT và game đã trở thành một chủ đề đầu tư lớn, nhưng dữ liệu từ năm 2025 cho thấy lĩnh vực này vẫn chưa đáp ứng được kỳ vọng từ các khoản đầu tư khổng lồ đã nhận được.

Mặc dù tốc độ tăng trưởng chậm lại, vốn đầu tư rủi ro vẫn tiếp tục rót vốn vào các dự án NFT và GameFi, nhưng tổng vốn đầu tư hàng năm vào lĩnh vực này trong năm 2025 chỉ đạt khoảng 1 tỷ đô la, giảm khoảng 65% so với năm 2024. Trong khi đó, tổng giá trị vốn hóa thị trường của NFT/ token game giảm hơn 60% trong năm, phản ánh cả giá giảm và hiệu suất kém của nhiều dự án ra mắt .

Điều đáng suy ngẫm hơn nữa là tổng giá trị vốn hóa thị trường hiện tại của token NFT/game chỉ khoảng 14 tỷ đô la, thấp hơn tổng lịch sử vốn huy động được trong lĩnh vực này trong quá khứ (19 tỷ đô la). Nói cách khác, với giá thị trường hiện tại, về mặt lý thuyết, tất cả token đang lưu hành trong lĩnh vực này có thể được mua bằng số tiền ít hơn tổng số vốn huy động được trong những năm qua. Hiện tượng đảo ngược này, trong đó "số tiền huy động được" vượt quá "tổng giá trị vốn hóa thị trường thị trường token ", phản ánh thực tế là nhiều dự án, mặc dù nhận được nguồn vốn lượng lớn, vẫn gặp khó khăn trong việc thu hút người dùng bền vững.

Triển vọng về NFT và trò chơi điện tử đến năm 2026

Nhìn về năm 2026, dữ liệu từ năm 2025 cho thấy ngành công nghiệp NFT, IP liên quan đến NFT và token của chúng sẽ phát triển theo hình chữ "K": một số ít dự án sẽ tiếp tục thu hút người dùng và thỉnh thoảng gây ra biến động thanh khoản, trong khi phần lớn sê-ri và hệ sinh thái khác sẽ vẫn trì trệ về mặt sự chú ý và giá cả.

Trong kịch bản cơ bản, khối lượng giao dịch NFT sẽ duy trì ở mức vừa phải, với hoạt động thị trường tập trung ở nửa trên của "hình chữ K", chẳng hạn như Pudgy Penguins, CryptoPunks và các hệ sinh thái chuyên biệt như Pokémon Trading Cards, vốn có cơ sở người dùng rõ ràng, kênh phân phối ngoại tuyến hoặc mô hình kiếm tiền đã trưởng thành, biện minh cho việc tiếp tục đầu tư vào cơ sở hạ tầng và hỗ trợ thị trường. Nửa dưới của "hình chữ K" bao gồm lượng lớn sê-ri NFT được tạo ra từ năm 2021 đến năm 2024, có khối lượng giao dịch thấp, giá sàn giảm và các thử nghiệm token hầu như không có tác động nào ngoài việc kích hoạt các đợt tăng giá ngắn hạn.

Một trong những bài học quan trọng của năm 2025 là lợi ích của một tài sản trí tuệ (IP) không tự động chuyển tăng cho các NFT hoặc token liên quan. Giấy tờ chứng minh quyền sở hữu (NFT/ token) ban đầu được sử dụng để ra mắt các thương hiệu này chỉ là một phần của hệ thống giá trị tổng thể, ngày càng song hành với các kênh thị trường đại chúng như bán lẻ, phát trực tuyến và mạng xã hội, những kênh thu hút lượng khán giả và thu nhập chính.

Đối với các nhà đầu tư và nhà phát triển, cách tiếp cận khôn ngoan nhất là duy trì sự lạc quan có chọn lọc. Lĩnh vực này nhỏ hơn, tập trung hơn và đòi hỏi khắt khe hơn bao giờ hết. Nhưng trong bối cảnh tập trung hơn này, các dự án có thể tích hợp chặt chẽ tài sản Chuỗi với các sản phẩm, thu nhập và cộng đồng thực tế vẫn có thể tìm thấy chỗ đứng tăng trưởng, ngay cả khi kỷ nguyên tăng giá NFT nói chung đã kết thúc.