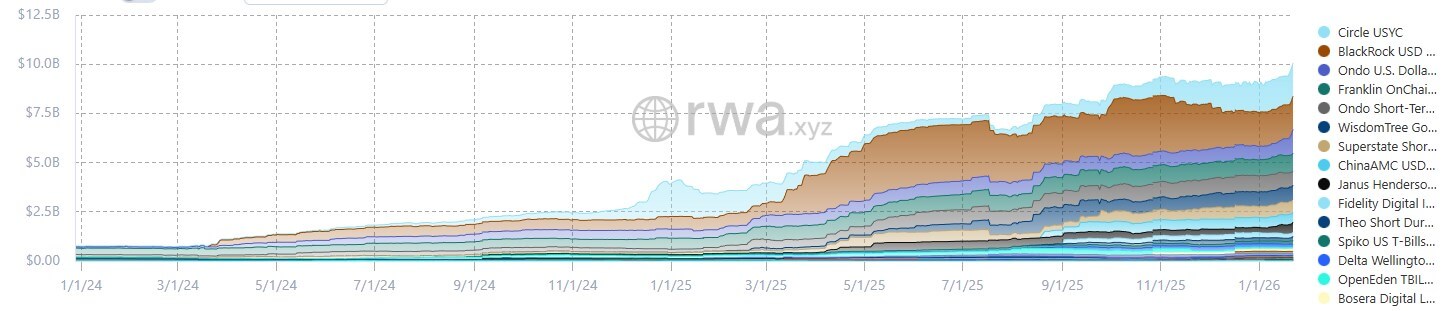

Tuần này, tổng giá trị của trái phiếu kho bạc Mỹ được mã hóa đã vượt mốc 10 tỷ đô la, một cột mốc xác nhận rằng loại hình này đã chuyển từ giai đoạn chứng minh tính khả thi sang cơ sở hạ tầng hoạt động thực tế.

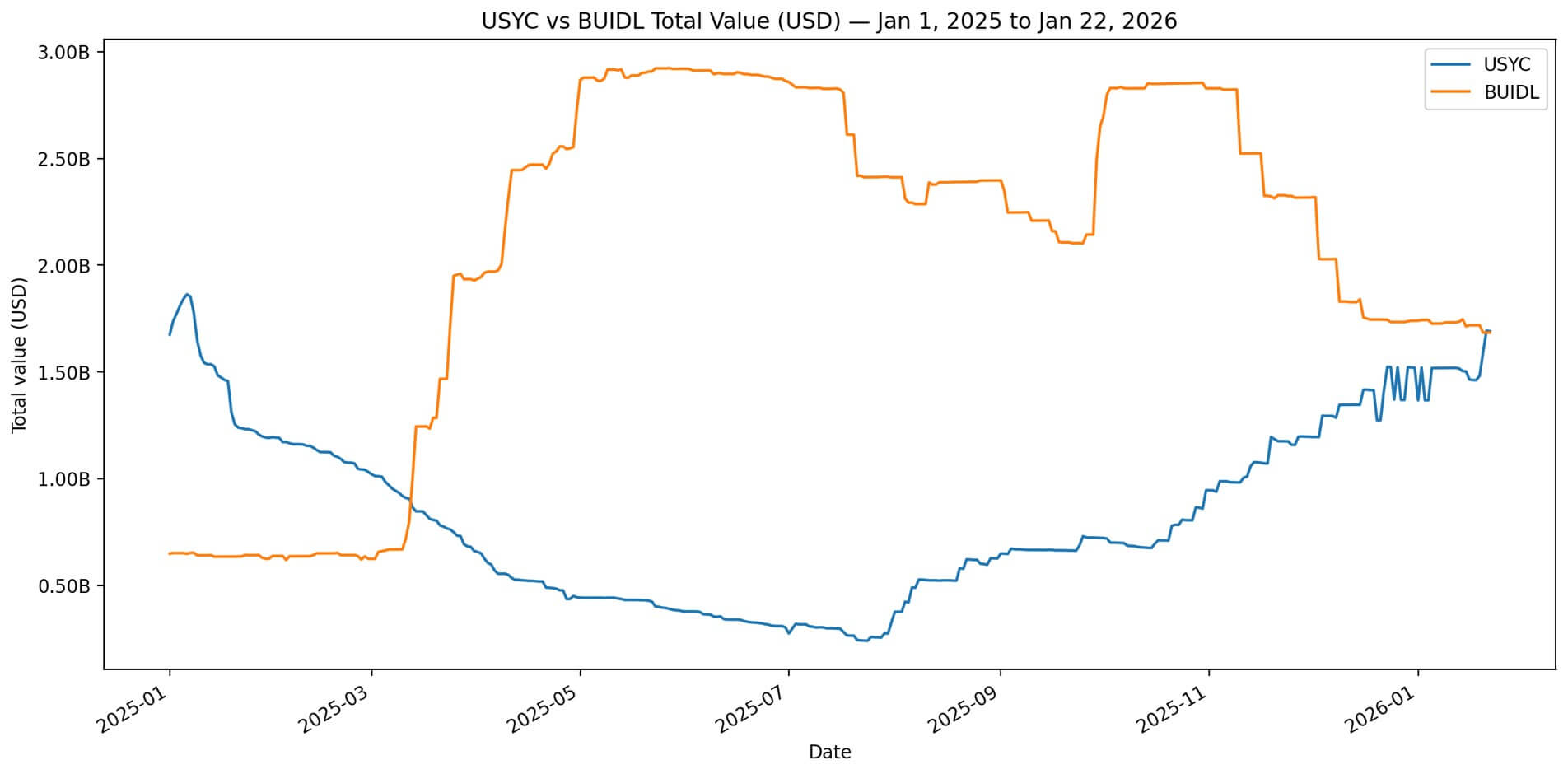

Tuy nhiên, một điều khác diễn ra bên dưới thành tựu này cũng quan trọng không kém: USYC của Circle đã vượt qua BUIDL (phát triển dự án) của BlackRock để trở thành sản phẩm Treasury được mã hóa lớn nhất, báo hiệu rằng các kênh phân phối và cơ chế tài sản thế chấp hiện nay quan trọng hơn nhận diện thương hiệu trong việc xác định sản phẩm tương đương tiền on-chain nào sẽ chiến thắng.

Tính đến ngày 22 tháng 1, USYC đang Tài sản được quản lý 1,69 tỷ đô la, so với 1,684 tỷ đô la của BUIDL, chênh lệch khoảng 6,14 triệu đô la, tương đương 0,36%.

Trong 30 ngày qua, tài sản của USYC tăng 11% trong khi của BUIDL giảm 2,85%, sự khác biệt này cho thấy ít có khả năng là do thành công về mặt tiếp thị mà giống với việc tạo ra nguồn vốn ròng theo một hướng trong khi việc rút vốn làm giảm nguồn vốn theo hướng ngược lại.

Đây không phải là câu chuyện về việc Circle đánh bại BlackRock trong cuộc chiến thương hiệu. Mà là về việc thiết kế quy trình làm việc với các tài liệu quảng cáo hiệu quả hơn khả năng nhận diện logo.

Ngoài ra, nó còn liên quan trực tiếp đến vấn đề cơ sở hạ tầng mà các cơ quan quản lý và các tổ chức hiện đang đặt ra: ai sẽ định hình hệ thống chuyển đổi Vốn tiền điện tử nhàn rỗi thành tài sản thế chấp sinh lời và có hiệu quả?

Phân phối cộng với thế chấp vượt trội hơn thương hiệu.

Lợi thế cấu trúc rõ ràng nhất của USYC là khả năng phân phối thông qua các kênh thế chấp trao đổi.

Vào ngày 24 tháng 7, Binance thông báo rằng khách hàng tổ chức có thể nắm giữ USYC và sử dụng nó làm tài sản thế chấp ngoài sàn giao dịch cho các sản phẩm phái sinh, với việc lưu ký được thực hiện thông qua Banking Triparty hoặc Ceffu và quy đổi gần như tức thì thành USDC .

Vào ngày 14 tháng 11, Binance đã thêm BUIDL (phát triển dự án) vào danh sách tài sản thế chấp ngoài sàn giao dịch của mình, bốn tháng sau USYC.

Thứ tự thực hiện rất quan trọng. Nếu hệ thống tài sản thế chấp bằng tiền mặt được xây dựng trước tiên trong quy trình môi giới chính và phái sinh, thì sản phẩm được tích hợp sớm hơn sẽ nắm bắt được dòng chảy đó.

USYC không chỉ được niêm yết mà còn được tích hợp vào lớp vận hành nơi các tổ chức quản lý tự động hóa ký quỹ và tài sản thế chấp.

Circle định vị USYC một cách rõ ràng như một tài sản thế chấp sinh lời di chuyển song song với hệ thống USDC , có nghĩa là các tổ chức đã định tuyến dòng tiền ổn định thông qua hệ sinh thái của Circle có thể tích hợp USYC mà không cần xây dựng các quy trình vận hành mới.

BUIDL (phát triển dự án) của BlackRock gia nhập thị trường với uy tín thương hiệu nhưng thiếu khả năng tích hợp "cắm là chạy" vào các hệ thống tài sản thế chấp chuyên dụng cho tiền điện tử.

Cơ chế sản phẩm phù hợp với tài sản thế chấp giao dịch

RWA.xyz dán nhãn hai sản phẩm khác nhau trong mục “Sử dụng thu nhập”. USYC được đánh dấu là “Tích lũy”, nghĩa là lãi suất được cộng dồn vào số dư Token . BUIDL (phát triển dự án) được đánh dấu là “Phân phối”, nghĩa là lợi nhuận được trả riêng.

Sự khác biệt này mang tính cơ học, chứ không phải hình thức. Các hệ thống tài sản thế chấp, đặc biệt là cơ sở hạ tầng ký quỹ tự động và phái sinh, ưu tiên các số dư được thiết lập và tự động quản lý, nơi giá trị tích lũy mà không cần xử lý vận hành các khoản thanh toán.

Cấu trúc tích lũy tích hợp vào hệ thống tự động hóa tài sản thế chấp một cách mượt mà hơn so với cấu trúc phân phối.

Đối với các tổ chức xây dựng hệ thống tài sản thế chấp cần mở rộng quy mô trên nhiều địa điểm và đối tác, cấu trúc càng đơn giản thì chi phí vận hành càng thấp.

Trang RWA.xyz liệt kê các yêu cầu nhập cảnh khác nhau đáng kể đối với hai sản phẩm này.

BUIDL (phát triển dự án) hạn chế quyền truy cập đối với các nhà đầu tư đủ điều kiện tại Hoa Kỳ, yêu cầu khoản đầu tư tối thiểu 5 triệu USD bằng USDC . USYC nhắm mục tiêu đến các nhà đầu tư ngoài Hoa Kỳ với mức đầu tư tối thiểu 100.000 USDC .

Sự khác biệt về quy trình xét duyệt nằm ở cấu trúc. Tại Mỹ, quy chế Nhà đầu tư đủ điều kiện (Qualified Purchaser) yêu cầu cá nhân phải có tài sản đầu tư tối thiểu 5 triệu đô la hoặc các tổ chức phải có 25 triệu đô la, một ngưỡng hẹp loại trừ hầu hết các quỹ đầu tư tiền điện tử, các bộ phận giao dịch nội bộ và các nhà đầu tư tổ chức nhỏ hơn.

Mức đầu tư tối thiểu 100.000 đô la Mỹ và điều kiện tham gia không thuộc Hoa Kỳ của USYC mở ra cơ hội tiếp cận cho nhiều tổ chức nước ngoài, văn phòng gia đình và công ty giao dịch hoạt động ngoài phạm vi quản lý của Hoa Kỳ nhưng vẫn cần tài sản thế chấp sinh lời bằng đô la Mỹ.

Thương hiệu của BlackRock rất có trọng lượng, nhưng thương hiệu đó không thể thay thế các hạn chế về quyền truy cập. Nếu một quỹ không đáp ứng Threshold Nhà đầu tư đủ điều kiện hoặc hoạt động bên ngoài Hoa Kỳ, BUIDL (phát triển dự án) không phải là một lựa chọn. USYC thì có.

Thị trường tiềm năng cho tài sản thế chấp on-chain nghiêng mạnh về các thực thể ngoài Hoa Kỳ và các tổ chức nhỏ hơn, chính xác là phân khúc mà USYC được thiết kế để phục vụ.

Tạo ròng so với thu hồi ròng

Lời giải thích đơn giản nhất cho sự đảo chiều này cũng là lời giải thích rõ ràng nhất: dòng chảy đã dịch chuyển.

USYC đã tăng 11% trong 30 ngày qua, trong khi BUIDL (phát triển dự án) giảm 2,85%. Đó không phải là sự khác biệt do tiếp thị. Đó là lượng phát hành ròng vào một sản phẩm, bù lại bởi lượng rút ròng từ sản phẩm kia.

Sự thay đổi đột ngột gần đây cho thấy đây là một sự kiện riêng biệt hoặc quyết định phân bổ chứ không phải là sự dịch chuyển dần dần. Việc tích hợp USYC với Binance, cấu trúc thu nhập tích lũy và Threshold gia nhập thấp hơn đều giúp giảm bớt rào cản. BUIDL (phát triển dự án) chưa tạo được động lực phân phối tương đương trong cùng khoảng thời gian đó.

Với giá trị 10 tỷ đô la, trái phiếu kho bạc được mã hóa vẫn chỉ chiếm một phần nhỏ trong thị trường stablecoin trị giá 310 tỷ đô la, nhưng vai trò của chúng đang chuyển từ một thử nghiệm nhỏ sang vai trò mặc định trong hoạt động kinh doanh.

Tổ chức Quốc tế về Ủy ban Chứng khoán (IOSCO) đã lưu ý trong hướng dẫn gần đây rằng các quỹ thị trường tiền tệ được mã hóa ngày càng được sử dụng làm tài sản dự trữ stablecoin và làm tài sản thế chấp cho các giao dịch liên quan đến tiền điện tử. Đây chính là những mối liên kết thúc đẩy sự tăng trưởng của USYC.

JPMorgan coi các quỹ thị trường tiền tệ được mã hóa (tokenized money market funds) là bước tiến tiếp theo sau stablecoin, tập trung vào tính di động và hiệu quả của tài sản thế chấp.

Phân tích của ngân hàng coi trái phiếu kho bạc được mã hóa không phải là một sự thay thế cho stablecoin mà là một bước tiến hóa của chúng. Chúng là các khoản tương đương tiền mặt có thể lập trình, thanh toán nhanh hơn, di chuyển dễ dàng hơn giữa các blockchain và tích hợp vào các hệ thống tài sản thế chấp với chi phí vận hành thấp hơn so với các thỏa thuận lưu ký truyền thống.

Với lợi suất của stablecoin gần bằng 0, trái phiếu kho bạc được mã hóa cung cấp lãi suất on-chain không rủi ro mà không yêu cầu người dùng phải rời khỏi các kênh tiền điện tử.

Thay vì gửi tiền mặt vào các stablecoin không sinh lời hoặc chuyển tiền Ngoài chuỗi để kiếm lợi nhuận, các tổ chức giờ đây có thể nắm giữ tài sản thế chấp sinh lời on-chain , hoạt động như tiền mặt nhưng sinh lời kép như trái phiếu kho bạc.

Điều gì sẽ xảy ra tiếp theo?

Cột mốc 10 tỷ đô la không quan trọng bằng tỷ lệ thu hút khách hàng mà nó thể hiện.

Hiện tại, trái phiếu kho bạc được mã hóa chiếm khoảng 3% đến 4% tổng lượng stablecoin đang lưu hành. Nếu tỷ lệ này tăng gấp đôi trong 12 tháng tới, một giả định khá thận trọng dựa trên đà dòng vốn hiện tại và việc tích hợp tài sản thế chấp, thì trái phiếu kho bạc được mã hóa có thể đạt từ 20 tỷ đến 25 tỷ đô la.

Nếu vòng xoáy tài sản thế chấp tăng tốc và nhiều sàn giao dịch khác sao chép mô hình giao dịch ngoài sàn kiểu Binance, con số này có thể lên tới 40 tỷ đến 60 tỷ đô la.

Các chỉ số quan trọng đều có thể đo lường được: xu hướng phát hành ròng, thông báo về việc tích hợp tài sản thế chấp, thay đổi về yêu cầu đủ điều kiện và sự dịch chuyển trong các phương thức xử lý thu nhập.

Tốc độ tăng trưởng 30 ngày của USYC và sự sụt giảm của BUIDL là những tín hiệu ban đầu. Tiến trình tích hợp với Binance là một tín hiệu khác. Khoảng trống phễu là tín hiệu thứ ba.

USYC không bán BUIDL (phát triển dự án) chỉ vì Circle chi nhiều tiền hơn BlackRock cho tiếp thị. Họ bán vì các hạn chế về phân phối, cơ chế và quyền truy cập phù hợp với cách các tổ chức thực sự sử dụng tài sản thế chấp on-chain .

Doanh thu của lĩnh vực này vượt mốc 10 tỷ đô la không phải vì một sản phẩm chủ lực thống trị, mà vì hiện nay có nhiều sản phẩm đang cạnh tranh về cơ sở hạ tầng: ai tích hợp nhanh hơn, ai giảm thiểu rào cản, ai mở rộng được kênh phân phối.

Nhận diện thương hiệu đã mở ra nhiều cơ hội. Thiết kế quy trình làm việc với các tài liệu quảng cáo giúp duy trì những cơ hội đó.