- Việc phát hành stablecoin được thương mại hóa ở cấp độ Token , nhưng không phải ở cấp độ kết quả, nơi mà sự tuân thủ, tính thanh khoản và khả năng tích hợp là quan trọng nhất.

- Người mua phải đối mặt với ít lựa chọn thực tế hơn so với vẻ bề ngoài, vì các ràng buộc về quy định, hoạt động và thanh khoản nhanh chóng thu hẹp số lượng nhà phát hành khả thi.

- Sức mạnh định giá dài hạn có nhiều khả năng đến từ các gói dịch vụ kết hợp và hiệu ứng mạng lưới hơn là từ việc tạo ra Token .

Việc phát hành stablecoin đang trở nên phổ biến ở cấp độ Token , nhưng sự cạnh tranh thực sự hiện nay tập trung vào việc tuân thủ quy định, tính thanh khoản, phân phối và các dịch vụ đi kèm, những yếu tố quyết định kết quả thực tế.

AI CŨNG ĐANG PHÁT HÀNH STABLECOIN

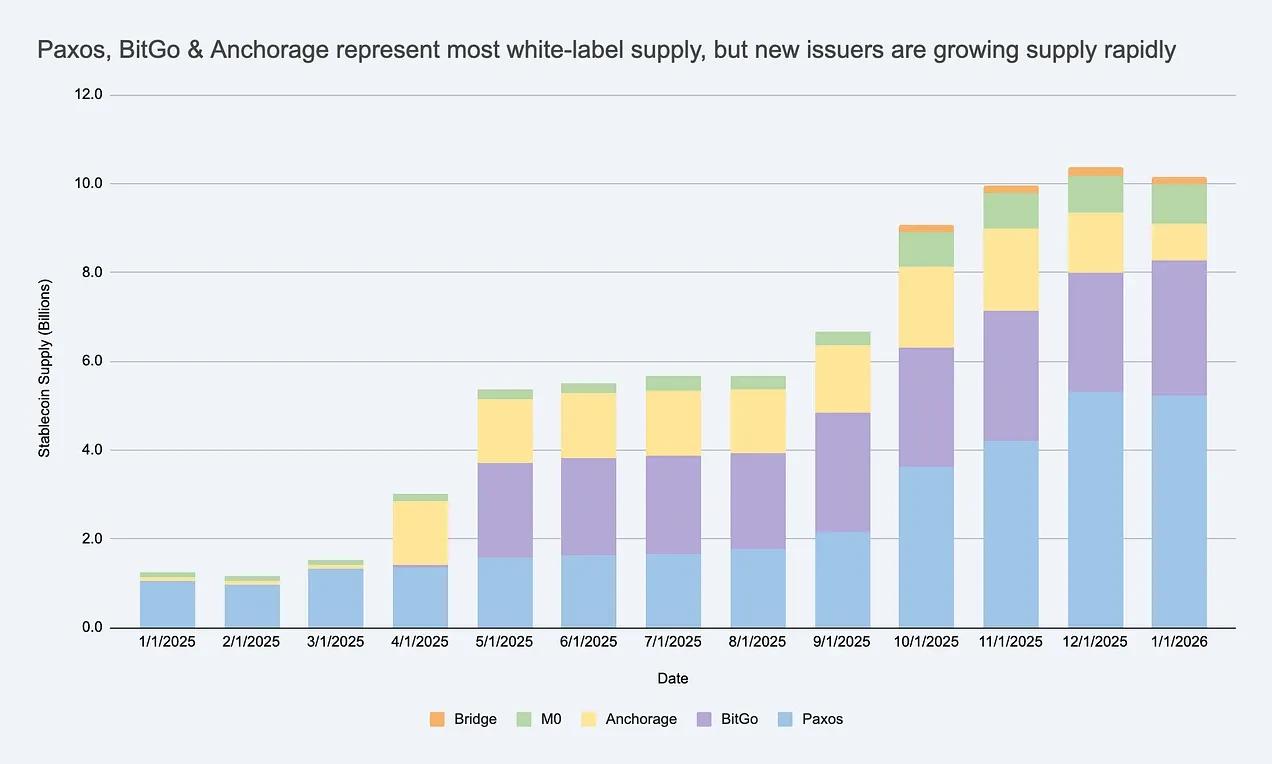

Stablecoin đang phát triển thành cơ sở hạ tầng tài chính cấp ứng dụng. Sau khi Đạo luật GENIUS được ban hành và khung pháp lý rõ ràng hơn xuất hiện, các thương hiệu như Western Union, Klarna, Sony Bank và Fiserv đang chuyển từ việc chỉ đơn thuần "tích hợp USDC" sang việc phát hành "đồng đô la riêng của họ" thông qua các quan hệ đối tác phát hành nhãn trắng.

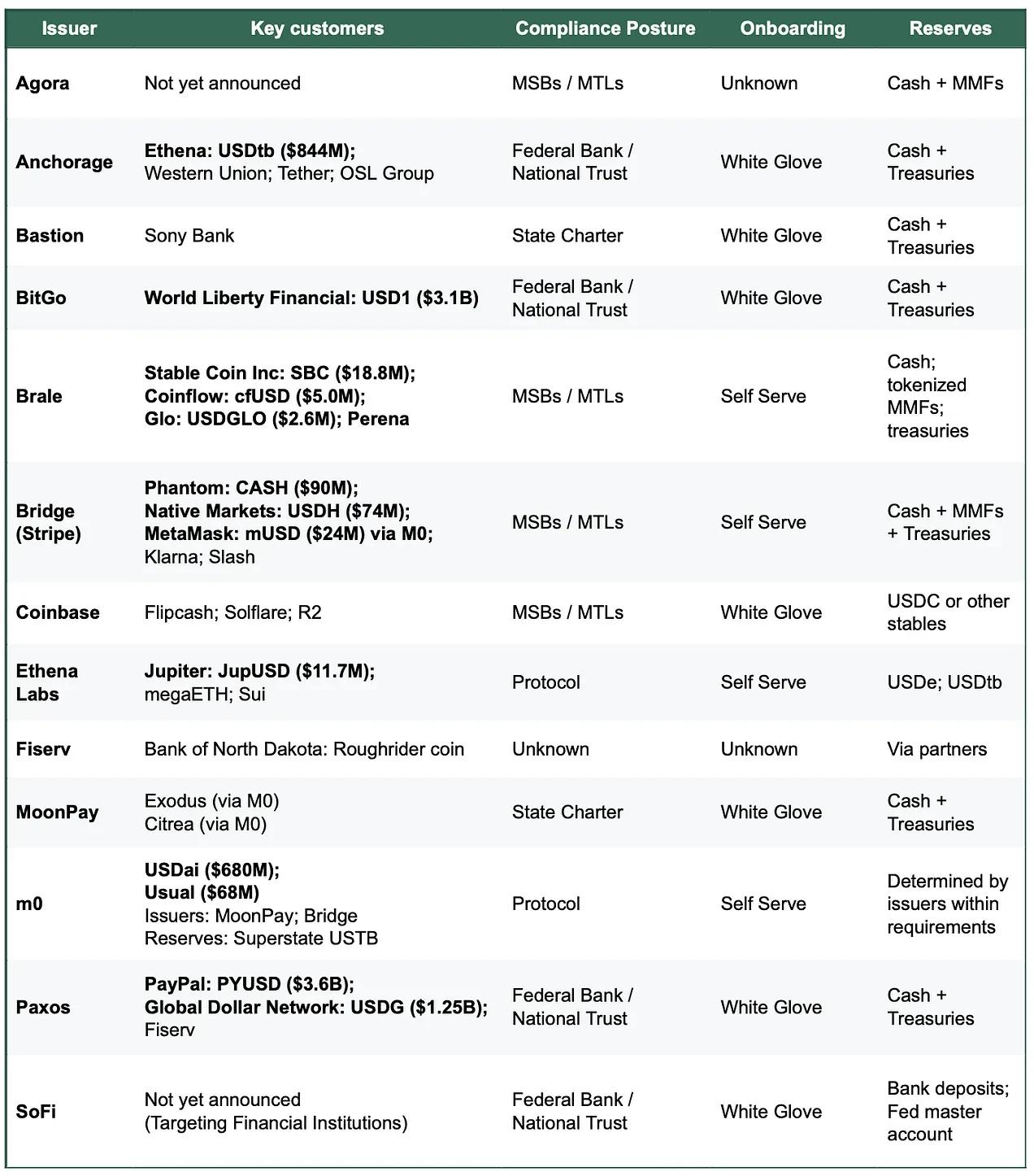

Sự chuyển đổi này được thúc đẩy bởi sự phát triển nhanh chóng của các nền tảng phát hành dưới dạng dịch vụ . Vài năm trước, Paxos gần như là lựa chọn mặc định. Ngày nay, tùy thuộc vào loại dự án, có hơn 10 phương thức phát hành khả thi, từ các nền tảng mới hơn như Bridge và MoonPay, đến các nhà cung cấp ưu tiên tuân thủ quy định như Anchorage, và những ông lớn trong ngành như Coinbase.

Số lượng các lựa chọn ngày càng tăng khiến việc phát hành stablecoin ngày càng trở nên phổ biến – ít nhất là ở cấp độ kiến trúc nền tảng của token. Nhưng việc phổ biến hóa này phụ thuộc vào người mua là ai và vấn đề họ đang cố gắng giải quyết là gì. Một khi cơ chế hoạt động Token được tách rời khỏi việc quản lý thanh khoản, quy định pháp lý và cơ sở hạ tầng xung quanh – chẳng hạn như các cổng vào và ra, điều phối Treasury , hệ thống tài khoản và chương trình thẻ – thị trường không còn giống như một cuộc cạnh tranh giá cả đơn giản nữa. Thay vào đó, nó trở thành một cuộc cạnh tranh nhiều tầng, nơi quyền lực định giá tập trung vào những kết quả thực sự khó sao chép.

Nói cách khác, mặc dù các khả năng phát hành cốt lõi đang hội tụ, nhưng các nhà cung cấp vẫn chưa thể thay thế cho nhau khi xét đến việc tuân thủ quy định, hiệu quả quy đổi, thời gian ra mắt và các dịch vụ trọn gói - những lĩnh vực mà kết quả hoạt động đóng vai trò quan trọng nhất.

>>> Đọc thêm: “Đạo luật GENIUS” là gì? Liệu Stablecoin có thực sự cứu được đồng đô la?

TẠI SAO CÁC CÔNG TY LẠI PHÁT HÀNH ĐỒNG TIỀN ỔN ĐỊNH MANG THƯƠNG HIỆU RIÊNG CỦA HỌ?

Đó là một câu hỏi hợp lý. Trên thực tế, các công ty được thúc đẩy bởi ba động lực chính:

✅ Lợi ích kinh tế.

Bằng cách giữ lại nhiều tiền và số dư hơn từ khách hàng, các công ty thu được giá trị lớn hơn từ dòng tiền đồng thời mở khóa các nguồn doanh thu liền kề như quản lý Treasury , thanh toán, cho vay và các chương trình thẻ.

✅ Kiểm soát hành vi.

Các stablecoin mang thương hiệu riêng cho phép các công ty tích hợp các quy tắc và cơ chế khuyến khích tùy chỉnh—chẳng hạn như chương trình khách hàng thân thiết hoặc chương trình phần thưởng—và tự xác định lộ trình thanh toán cũng như các lựa chọn về khả năng tương tác, giúp đồng tiền này phù hợp hơn với thiết kế sản phẩm và hành trình người dùng của họ.

✅ Rút ngắn thời gian đưa sản phẩm ra thị trường.

Stablecoin cho phép các nhóm triển khai những trải nghiệm tài chính mới trên toàn cầu mà không cần phải xây dựng lại toàn bộ hệ thống ngân hàng từ đầu.

Điều quan trọng cần lưu ý là, hầu hết các stablecoin có thương hiệu không cần đạt đến quy mô của USDC để được coi là thành công. Trong các hệ sinh thái khép kín hoặc bán mở, chỉ số quan trọng thường không phải là vốn hóa thị trường, mà là sự cải thiện về ARPU (doanh thu trung bình trên mỗi người dùng) hoặc hiệu quả kinh tế đơn vị — cụ thể là mức doanh thu gia tăng, tỷ lệ giữ chân người dùng hoặc hiệu quả hoạt động mà chức năng của stablecoin mang lại cho hoạt động kinh doanh cốt lõi.

>>> Đọc thêm:Stablecoin là gì? Tài sản ảo ổn định

PHÂN TẦNG THỊ TRƯỜNG: VIỆC PHÁT HÀNH CÓ TRỞ THÀNH HÀNG HÓA HAY KHÔNG PHỤ THUỘC VÀO NGƯỜI MUA LÀ AI

Hiện tượng hàng hóa hóa xảy ra khi một dịch vụ trở nên quá chuẩn hóa đến mức việc chuyển đổi nhà cung cấp không làm thay đổi kết quả, khiến cạnh tranh chuyển từ việc tạo sự khác biệt sang cạnh tranh về giá cả.

Nếu việc thay đổi đơn vị phát hành làm thay đổi kết quả mà bạn quan tâm, thì việc phát hành chứng khoán chưa được coi là hàng hóa thông thường đối với bạn.

Ở cấp độ cơ sở hạ tầng token, việc chuyển đổi nhà phát hành thường không ảnh hưởng đáng kể đến kết quả, đó là lý do tại sao lớp này ngày càng trở nên dễ thay thế cho nhau. Hầu hết các nhà cung cấp đều có thể nắm giữ các khoản dự trữ được hỗ trợ bởi Kho bạc tương tự, triển khai các hợp đồng đúc và đốt đã được kiểm toán, cung cấp các tính năng kiểm soát cơ bản như đóng băng hoặc tạm dừng, hỗ trợ các blockchain chính và cung cấp các API tương đương nhau.

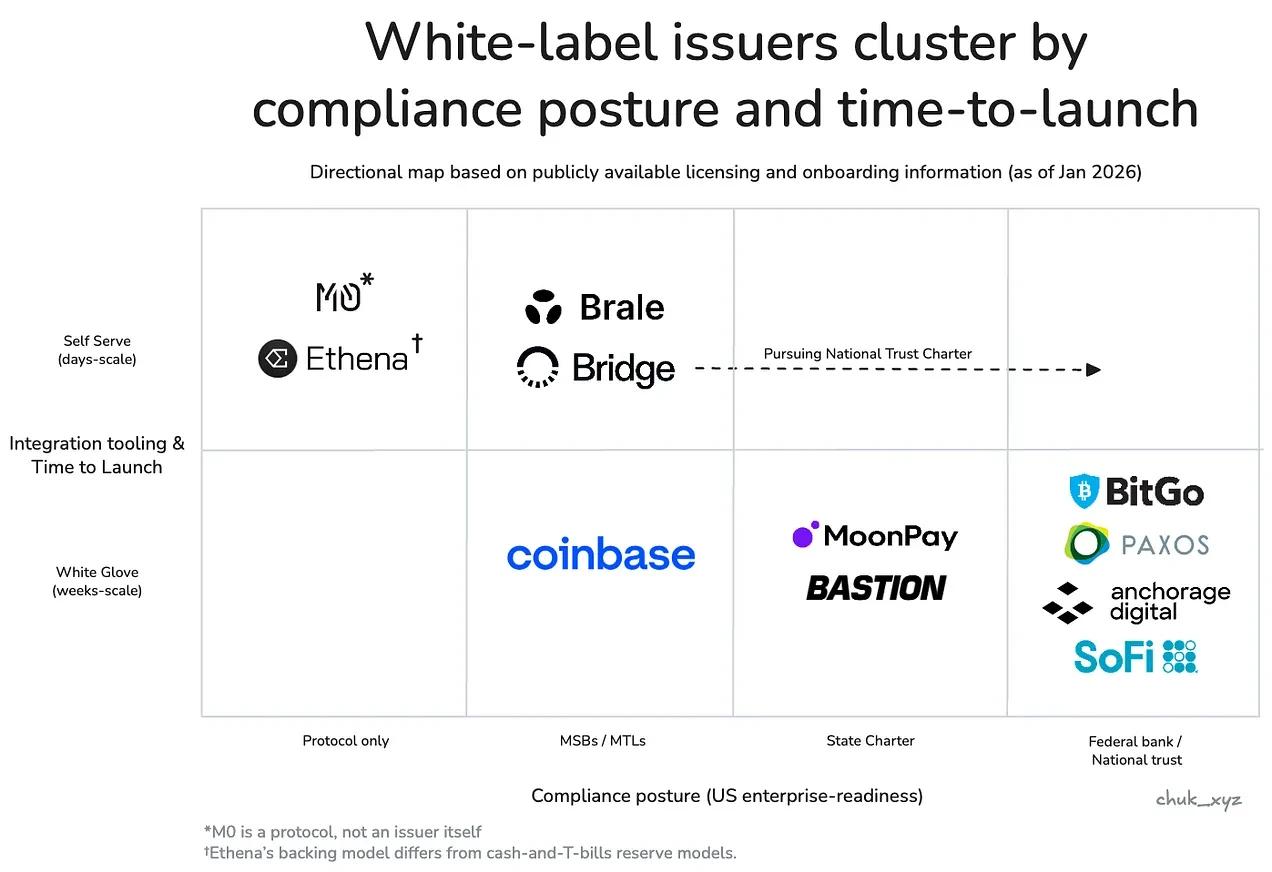

Nhưng các thương hiệu hiếm khi chỉ mua một "giải pháp triển khai Token đơn giản". Họ mua kết quả - và những kết quả cần thiết phụ thuộc rất nhiều vào loại người mua. Ở cấp độ toàn thị trường, việc phát hành token đã phân chia thành nhiều nhóm riêng biệt, mỗi nhóm đều có một điểm mà khả năng thay thế bị phá vỡ. Trong mỗi nhóm, các nhóm thường chỉ còn lại một số ít lựa chọn thực sự khả thi trong thực tế.

Các doanh nghiệp và tổ chức tài chính hoạt động dựa trên các quy trình mua sắm và tối ưu hóa chủ yếu dựa trên sự tin tưởng. Khả năng thay thế bị phá vỡ ở các khía cạnh như uy tín pháp lý, tiêu chuẩn lưu ký, cấu trúc quản trị và độ tin cậy của việc rút tiền 24/7 trên quy mô lớn—thường liên quan đến hàng trăm triệu đô la. Trên thực tế, đây là một giao dịch mua theo kiểu “ủy ban rủi ro”: các nhà phát hành phải vượt qua sự kiểm tra chính thức trên giấy tờ và hoạt động trong môi trường sản xuất ổn định, dễ dự đoán và thậm chí là cố tình nhàm chán.

🔍 Các nhà cung cấp tiêu biểu: Paxos, Anchorage, BitGo, SoFi.

Các công ty fintech và ví điện tử tiêu dùng tập trung vào sản phẩm, với trọng tâm là khâu phân phối và cung cấp. Các giải pháp thay thế thất bại ở khâu thời gian ra mắt, độ sâu tích hợp và các kênh giá trị gia tăng cho phép stablecoin hoạt động trong quy trình kinh doanh thực tế, chẳng hạn như các cổng vào và ra. Trên thực tế, đây là chiến lược mua sắm "hoàn thành trong chu kỳ lặp hiện tại": nhà phát hành chiến thắng là người giảm thiểu sự phối hợp xung quanh Kiểm Tra Danh Tính (KYC), các kênh tiền pháp định và dòng Treasury , và đưa toàn bộ trải nghiệm - không chỉ riêng stablecoin - vào sản xuất nhanh nhất.

🚩 Các nhà cung cấp tiêu biểu: Bridge, Brale (MoonPay và Coinbase cũng có thể thuộc danh mục này, mặc dù thông tin công khai còn hạn chế).

Các nền tảng DeFi và đầu tư là các ứng dụng gốc on-chain, ưu tiên khả năng kết hợp và lập trình, bao gồm cả các cấu trúc tối đa hóa lợi nhuận được thiết kế dựa trên các sự đánh đổi rủi ro khác nhau. Khả năng thay thế giảm đi ở các khía cạnh thiết kế dự trữ, động lực thanh khoản và tích hợp on-chain . Trên thực tế, đây là một "sự đánh đổi giữa thiết kế và ràng buộc": các nhóm thường sẵn sàng chấp nhận các mô hình dự trữ thay thế nếu chúng cải thiện khả năng kết hợp hoặc lợi nhuận.

🔍 Các dự án tiêu biểu: Ethana Labs, Giao thức M0.

Do đó, các tổ chức phát hành được phân nhóm theo hai chiều: tư thế tuân thủ cấp doanh nghiệp và mô hình tiếp cận khách hàng. Các doanh nghiệp và tổ chức tài chính nằm ở phía dưới bên phải, các công ty fintech và ví điện tử chiếm vị trí giữa, và DeFi nằm ở phía trên bên trái.

Sự khác biệt hóa ngày càng được đẩy lên các cấp cao hơn trong chuỗi cung ứng—rõ ràng nhất là trong lĩnh vực fintech và ví điện tử. Khi việc phát hành thẻ trở thành một tính năng, các nhà phát hành đang cạnh tranh bằng cách kết hợp các gói dịch vụ hoàn chỉnh hơn để mang lại kết quả tối ưu và hỗ trợ phân phối. Các gói dịch vụ này thường bao gồm các cổng giao dịch tuân thủ quy định với tài khoản ảo, điều phối thanh toán, lưu ký và phát hành thẻ. Bằng cách thay đổi thời gian đưa sản phẩm ra thị trường và kết quả hoạt động, các dịch vụ này giúp các nhà phát hành duy trì khả năng định giá.

Nhìn nhận vấn đề qua lăng kính này, câu hỏi về sự thương mại hóa trở nên rõ ràng.

Việc phát hành stablecoin được thương mại hóa ở cấp độ Token , nhưng không phải ở cấp độ kết quả—vì những ràng buộc của người mua khiến việc thay thế nhà cung cấp trở nên khó khăn.

Theo thời gian, các nhà phát hành phục vụ từng phân khúc thị trường có thể hội tụ về một bộ năng lực tương tự như yêu cầu của thị trường đó. Nhưng hệ sinh thái vẫn chưa đạt đến điểm đó.

NHỮNG LỢI THẾ BỀN VỮNG CÓ THỂ ĐẾN TỪ ĐÂU?

Nếu lớp Token đã trở thành chi phí gia nhập thị trường, và sự khác biệt ở các khâu cuối cùng đang dần bị xói mòn, câu hỏi hiển nhiên là liệu bất kỳ nhà phát hành nào có thể xây dựng được một rào cản bền vững hay không. Hiện tại, điều này giống như một cuộc chơi thu hút khách hàng, với việc giữ chân khách hàng phụ thuộc vào chi phí chuyển đổi. Việc thay đổi nhà phát hành ảnh hưởng đến các hoạt động dự trữ và lưu ký, quy trình tuân thủ, cơ chế quy đổi và tích hợp hệ thống hạ nguồn — nhà phát hành không phải là thứ bạn có thể “thay thế chỉ bằng một cú nhấp chuột”.

Ngoài các dịch vụ trọn gói, nguồn gốc khả thi nhất của lợi thế cạnh tranh lâu dài chính là hiệu ứng mạng lưới. Nếu các stablecoin mang thương hiệu riêng ngày càng yêu cầu khả năng chuyển đổi 1:1 liền mạch và tính thanh khoản được chia sẻ, giá trị có thể gia tăng cho nhà phát hành hoặc lớp giao thức trở thành mạng lưới tương tác mặc định. Điều vẫn chưa rõ ràng là liệu mạng lưới đó sẽ do chính các nhà phát hành kiểm soát (cho phép thu hút giá trị mạnh mẽ) hay sẽ phát triển thành một tiêu chuẩn trung lập (hỗ trợ việc áp dụng rộng rãi hơn nhưng khả năng thu hút giá trị yếu hơn).

Một xu hướng quan trọng cần theo dõi là liệu khả năng tương tác có trở thành một tính năng phổ biến hay là nguồn sức mạnh định giá chính.

PHẦN KẾT LUẬN

Hiện tại, cốt lõi của Phát hành Token đã trở nên phổ biến, trong khi sự khác biệt chỉ tồn tại ở phần rìa. Việc triển khai Token và các biện pháp kiểm soát cơ bản đang dần hội tụ, nhưng kết quả vẫn còn khác biệt đáng kể giữa các khía cạnh vận hành, hỗ trợ thanh khoản và tích hợp hệ thống.

Đối với bất kỳ người mua nào, thị trường thực tế ít cạnh tranh hơn nhiều so với vẻ bề ngoài. Những hạn chế thực tế nhanh chóng thu hẹp danh sách lựa chọn, và số lượng "lựa chọn khả thi" thường chỉ là một vài chứ không phải hàng chục.

Sức mạnh định giá đến từ các dịch vụ đi kèm, lập trường pháp lý và các hạn chế về thanh khoản. Giá trị không nằm ở việc "tạo ra một Token", mà nằm ở toàn bộ hệ thống nền tảng giúp một stablecoin hoạt động.

Việc những lợi thế cạnh tranh nào sẽ tồn tại lâu dài vẫn còn là điều chưa chắc chắn. Hiệu ứng mạng lưới được xây dựng dựa trên tính thanh khoản chung và các tiêu chuẩn hoàn trả là một hướng đi khả thi, nhưng khi khả năng tương tác ngày càng hoàn thiện, vẫn chưa rõ ai sẽ là người cuối cùng thu được giá trị đó.

Câu hỏi tiếp theo cần theo dõi là liệu các stablecoin mang thương hiệu riêng có hội tụ về một số ít mạng lưới quy đổi hay không, hay liệu khả năng tương tác cuối cùng sẽ trở thành một tiêu chuẩn trung lập. Dù thế nào đi nữa, kết luận vẫn như nhau: token chỉ là nền tảng – mô hình kinh doanh mới là cốt lõi.

ꚰ CoinRank x Bitget – Đăng ký & Giao dịch!

〈 Nơi Stablecoin thực sự cạnh tranh: Quy định, tính thanh khoản và phạm vi tiếp cận 〉這篇文章最早發佈於《 CoinRank 》。