Tác giả đã phân tích chi tiết cách thức mà sự ưu tiên phi lý của các nhà giao dịch nhà đầu tư bán lẻ đối với "kết quả không được ưa chuộng" và "kết quả chắc chắn" góp phần tạo ra "thuế lạc quan". Đây không chỉ là một phân tích chuyên sâu về cấu trúc vi mô của thị trường, mà còn là một hướng dẫn để tránh những cạm bẫy mà mọi người tham gia thị trường nên cảnh giác.

Tác giả và người dịch bài viết: Jonathan Becker, SpecialistXBT

Nguồn bài viết: BlockBeats

Ghi chú của biên tập viên: Tác giả cung cấp một phân tích chi tiết về cách mà sự ưu tiên phi lý của các nhà giao dịch nhà đầu tư bán lẻ giữa "kết quả không được ưa chuộng" và "kết quả chắc chắn" góp phần tạo ra "thuế lạc quan". Đây không chỉ là một phân tích chuyên sâu về cấu trúc vi mô của thị trường, mà còn là một hướng dẫn để tránh những cạm bẫy mà mọi người tham gia thị trường nên cảnh giác.

Sau đây là văn bản gốc:

Các máy đánh bạc trên dải Las Vegas Strip chỉ trả lại khoảng 93 xu cho mỗi đô la đặt cược. Điều này được cho rằng một trong những trò chơi có tỷ lệ trả thưởng thấp nhất trong ngành cờ bạc. Tuy nhiên, trên Kalshi, một thị trường dự đoán được CFTC (Ủy ban Giao dịch Hàng hóa Tương lai) quản lý, các nhà giao dịch đang đặt cược những khoản tiền khổng lồ vào các hợp đồng "xác suất thấp" với tỷ lệ trả thưởng thấp lịch sử chỉ 43 xu cho mỗi đô la. Hàng nghìn người tham gia tự nguyện chấp nhận giá trị kỳ vọng thấp hơn nhiều so với máy đánh bạc trong sòng bạc, chỉ đơn giản là để đặt cược vào niềm tin của họ.

Giả thuyết thị trường hiệu quả cho rằng rằng giá tài sản phải phản ánh hoàn hảo tất cả thông tin có sẵn. Về mặt lý thuyết, thị trường dự đoán cung cấp bằng chứng thuần túy nhất cho lý thuyết này. Không giống như cổ phiếu, giá trị nội tại của thị trường dự đoán là không mơ hồ: một hợp đồng hoặc trả 1 đô la hoặc không trả gì cả. Mức giá 5 xu phải chính xác hàm ý xác suất 5%.

Để kiểm tra hiệu quả này, chúng tôi đã phân tích 72,1 triệu giao dịch với tổng khối lượng giao dịch là 18,26 tỷ đô la. Kết quả nghiên cứu cho thấy độ chính xác của nhóm ít phụ thuộc vào các tác nhân lý trí mà phụ thuộc nhiều hơn vào cơ chế “thu hoạch sai sót”. Chúng tôi ghi nhận một sự chuyển giao tài sản có hệ thống: những người “mua” bốc đồng phải trả một khoản phí bảo hiểm mang tính cấu trúc cho kết quả “CÓ” tích cực, trong khi những người “tạo lập” thu được “thuế Optimism ” đơn giản bằng cách bán các hợp đồng cho dòng tiền thiên lệch này. Hiệu ứng này mạnh nhất trong các lĩnh vực có tỷ lệ tham gia cao như thể thao và giải trí, trong khi ở các lĩnh vực có tỷ lệ tham gia thấp như tài chính, thị trường gần như đạt hiệu quả hoàn hảo.

Bài viết này đóng góp vào

Bài viết này đóng góp ba điểm.

Đầu tiên, bài viết này xác nhận sự tồn tại của "thiên kiến về cơ hội rủi ro" đối với Kalshi và định lượng mức độ của nó ở các mức giá khác nhau.

Thứ hai, nó phân tích lợi nhuận theo nhân vật trên thị trường, cho thấy sự chuyển dịch tài sản liên tục từ người mua sang người bán do dòng lệnh không đối xứng.

Thứ ba, nó xác định một "sự bất đối xứng CÓ/KHÔNG", trong đó người đặt lệnh có xu hướng ưu tiên các lệnh khẳng định đối với các mức giá rủi ro cao (xác suất thấp), do đó làm trầm trọng thêm khoản lỗ của họ.

Thị trường dự đoán và Kalshi

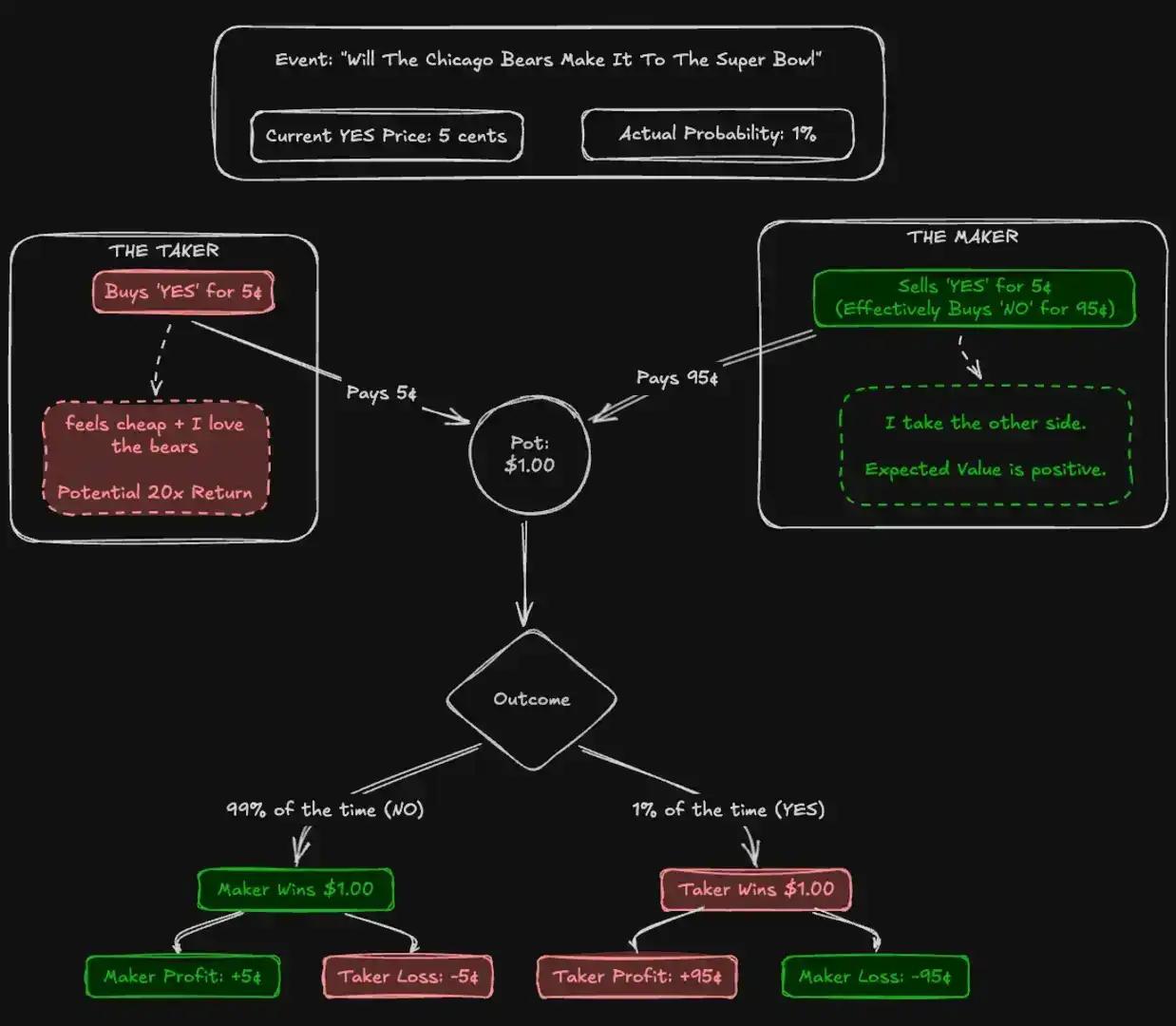

Thị trường dự đoán là sàn giao dịch người tham gia giao dịch các hợp đồng nhị phân dựa trên kết quả thực tế. Các hợp đồng này quyết toán với giá trị 1 đô la hoặc 0 đô la, với mức giá dao động từ 1 đến 99 xu, đóng vai trò như chỉ báo xác suất. Không giống như thị trường chứng khoán, thị trường dự đoán là những trò chơi có tổng bằng không: mỗi đô la kiếm được tương ứng với chính xác một đô la bị mất.

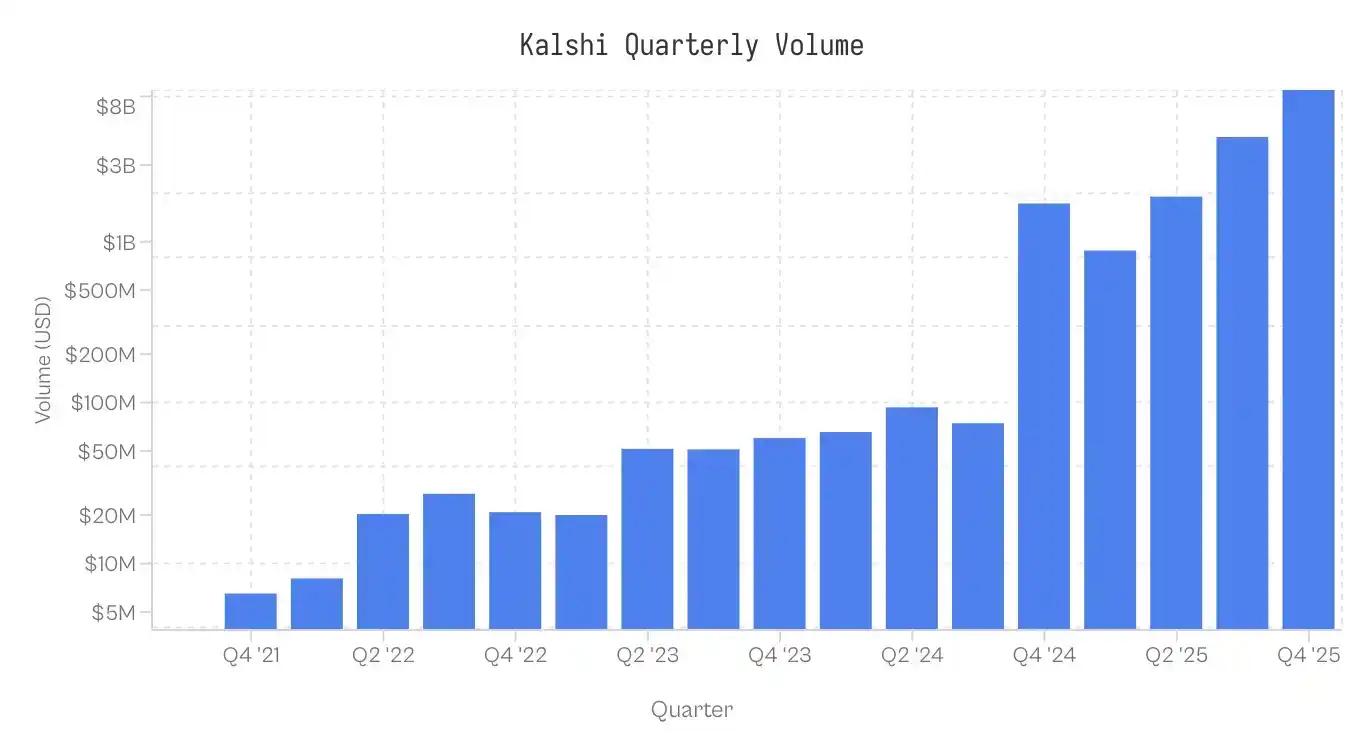

Ra mắt năm 2021, Kalshi là thị trường dự báo đầu tiên được CFTC (Ủy ban Giao dịch Hàng hóa Tương lai) quản lý tại Hoa Kỳ. Ban đầu tập trung vào dữ liệu kinh tế và thời tiết, nền tảng này vẫn là một địa vị nhỏ cho đến năm 2024. Sau khi vượt qua được sự kiểm soát của CFTC và giành được quyền niêm yết các hợp đồng chính trị, chu kỳ bầu cử năm 2024 đã thúc đẩy tăng trưởng bùng nổ. Thị trường thể thao, được giới thiệu vào năm 2025, hiện đang chiếm ưu thế trong hoạt động giao dịch. Khối lượng giao dịch được phân bổ cực kỳ không đồng đều giữa các danh mục: thể thao chiếm 72% khối lượng giao dịch danh nghĩa, tiếp theo là chính trị (13%) và crypto(5%).

Lưu ý: Việc thu thập dữ liệu đã kết thúc lúc 17:00 giờ ET ngày 25 tháng 11 năm 2025; dữ liệu cho quý IV năm 2025 chưa đầy đủ.

Dữ liệu và phương pháp luận

Dữ liệu chứa 7,68 triệu thị trường và 72,1 triệu giao dịch. Mỗi giao dịch ghi lại giá thực hiện (1-99 cent), người mua/bán (có/không), số lượng hợp đồng và dấu thời gian.

Phân công nhân vật: Mỗi giao dịch xác định một người tiêu dùng thanh khoản(người mua). Người đặt lệnh giữ vị trí ngược lại. Nếu taker_side = yes và giá là 10 cent, điều đó có nghĩa là người mua mua vào YES với giá 10 cent; người đặt lệnh mua vào NO với giá 90 cent.

Giá vốn (Cb): Để so sánh sự bất đối xứng giữa hợp đồng CÓ và KHÔNG, chúng tôi chuẩn hóa tất cả các giao dịch theo vốn rủi ro. Đối với giao dịch CÓ tiêu chuẩn 5 xu, Cb = 5. Đối với giao dịch KHÔNG 5 xu, Cb = 5. Trừ khi có quy định khác, "giá" được sử dụng trong tài liệu này đề cập đến giá vốn này.

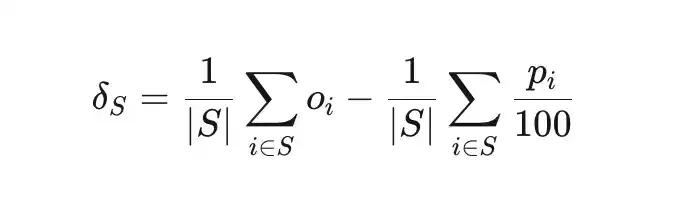

Sai lệch giá (δS) đo lường sự chênh lệch giữa tỷ lệ thắng thực tế và xác suất ngụ ý của một tập hợp giao dịch S.

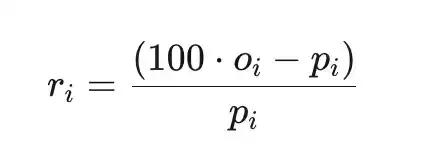

Tổng lợi nhuận vượt trội (ri) là lợi nhuận so với chi phí (trước khi trừ phí nền tảng), trong đó pi là giá tính bằng xu và oi∈{0,1} là kết quả.

vật mẫu

Các tính toán chỉ dựa trên các thị trường quyết toán. Các thị trường không hợp lệ, bị hủy niêm yết hoặc vẫn đang hoạt động đều bị loại trừ. Hơn nữa, các giao dịch trên thị trường với khối lượng giao dịch danh nghĩa dưới 100 đô la cũng bị loại trừ. Dữ liệu vẫn đáng tin cậy ở tất cả các mức giá; ngay cả phạm vi khối lượng thấp nhất (81-90 cent) cũng chứa 5,8 triệu giao dịch.

Thiên kiến về Kalshi

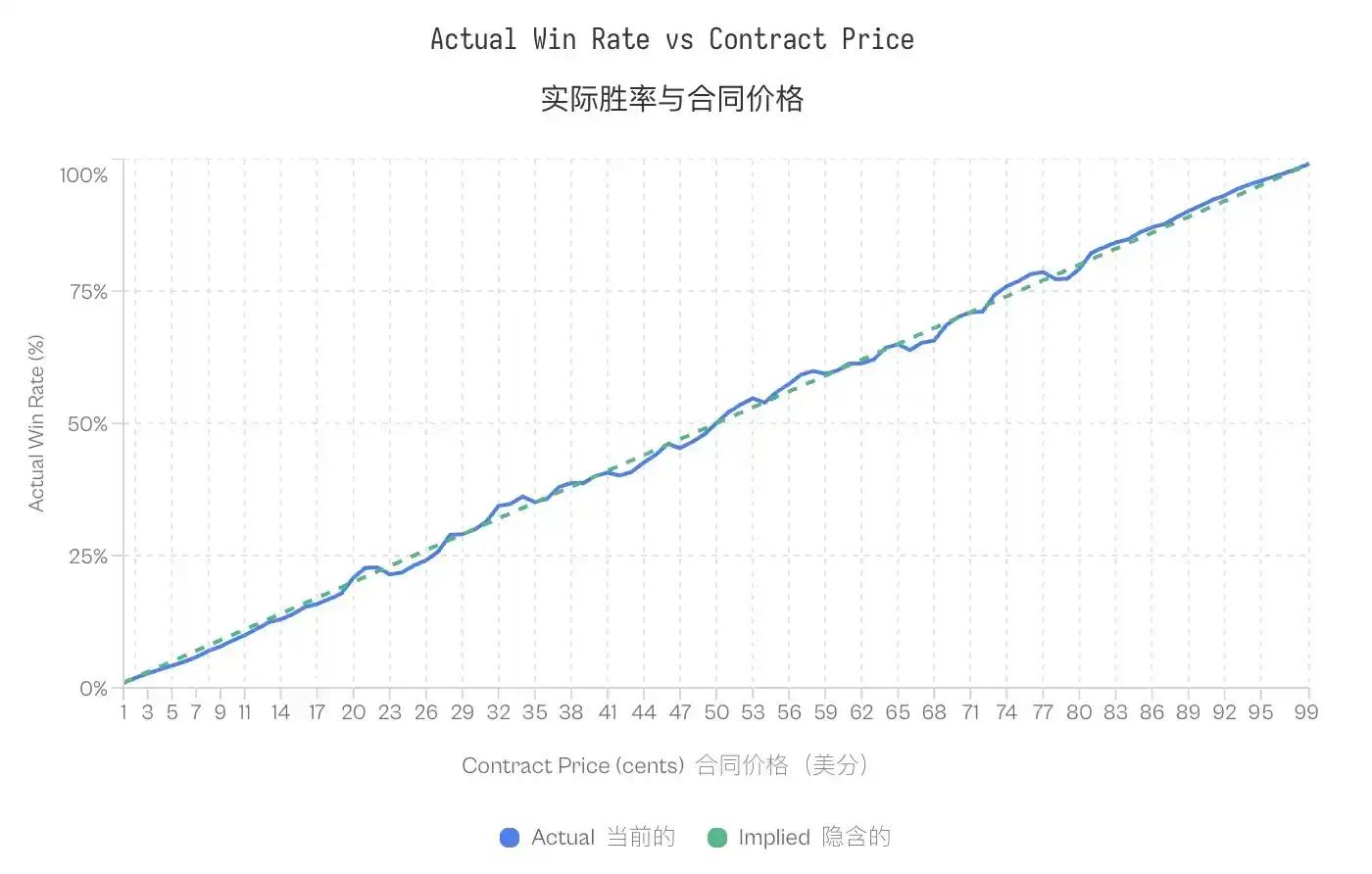

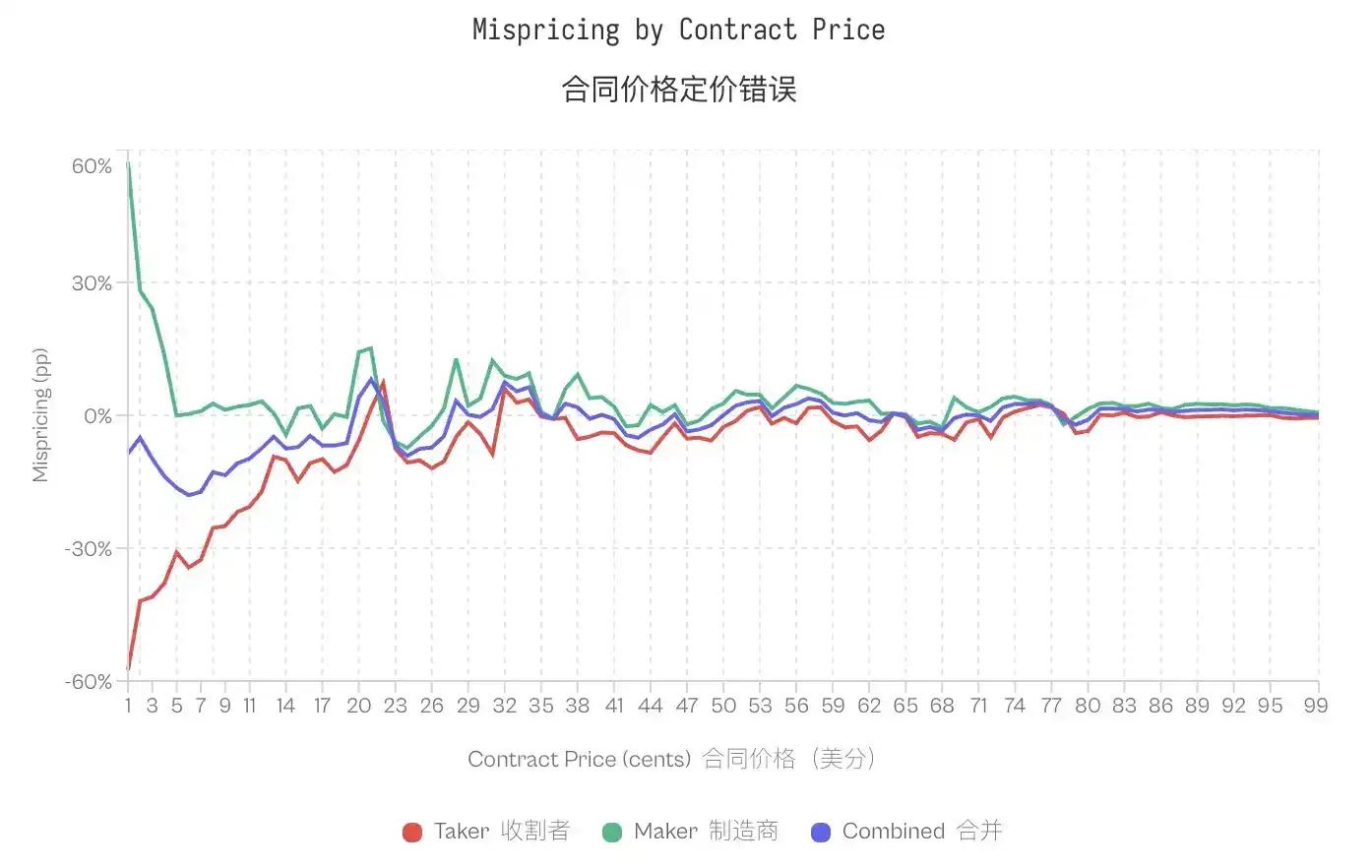

Hiện tượng thiên vị cửa thắng (longshot bias) lần đầu tiên được Griffith (1949) ghi nhận trong môn đua ngựa và sau đó được Thaler & Ziemba (1988) chính thức hóa trong phân tích thị trường cá cược pot. Hiện tượng này mô tả xu hướng người chơi cá cược trả giá quá cao cho những kết quả có xác suất thấp. Trong một thị trường hiệu quả, một hợp đồng có giá p xu sẽ có xác suất thắng xấp xỉ p%. Trong các thị trường tồn tại hiện tượng thiên vị cửa thắng, hợp đồng có giá thấp hơn có xác suất thắng thấp hơn so với xác suất ngầm định của nó, trong khi hợp đồng có giá cao hơn có xác suất thắng cao hơn so với xác suất ngầm định của nó.

Dữ liệu của Kalshi xác nhận mô hình này. Các hợp đồng giao dịch ở mức 5 cent chỉ có tỷ lệ thắng là 4,18%, nghĩa là định giá sai là -16,36%. Ngược lại, các hợp đồng ở mức 95 cent có tỷ lệ thắng là 95,83%. Mô hình này nhất quán: tất cả các hợp đồng có giá dưới 20 cent đều hoạt động kém hiệu quả hơn so với tỷ lệ thắng thực tế, trong khi các hợp đồng trên 80 cent lại hoạt động tốt hơn.

Lưu ý: Mặc dù có sự thiên lệch này, đường cong hiệu chuẩn cho thấy thị trường dự đoán thực sự khá hiệu quả và chính xác, chỉ có một vài ngoại lệ nhỏ ở hai đầu (giá cực thấp hoặc cực cao). Sự trùng khớp chặt chẽ giữa xác suất ngụ ý và xác suất thực tế xác nhận rằng thị trường dự đoán là cơ chế hình thành giá hiệu chuẩn tốt.

Lưu ý: Mặc dù có sự thiên lệch này, đường cong hiệu chuẩn cho thấy thị trường dự đoán thực sự khá hiệu quả và chính xác, chỉ có một vài ngoại lệ nhỏ ở hai đầu (giá cực thấp hoặc cực cao). Sự trùng khớp chặt chẽ giữa xác suất ngụ ý và xác suất thực tế xác nhận rằng thị trường dự đoán là cơ chế hình thành giá hiệu chuẩn tốt.

Sự tồn tại của thiên kiến về cơ hội mua vào (Longshot Bias) đặt ra một vấn đề đặc thù của thị trường tổng bằng không: nếu một số nhà giao dịch liên tục trả giá quá cao, thì ai sẽ được hưởng giá trị thặng dư?

Sự chuyển giao tài sản giữa những người đặt lệnh và những người nhận lệnh.

Phân tích cấu trúc vi mô thị trường dựa nhân vật xác định hai nhóm dựa trên tương tác của họ với sổ lệnh . Người tạo lệnh cung cấp thanh khoản bằng cách đặt lệnh giới hạn trên sổ lệnh . Người nhận lệnh tiêu thụ thanh khoản bằng cách thực hiện các lệnh hiện có. Phân tích tổng lợi nhuận dựa trên nhân vật cho thấy sự bất đối xứng đáng kể:

Sự khác biệt này thể hiện rõ nhất ở phần đuôi. Đối với hợp đồng 1 cent, bên mua chỉ có tỷ lệ thắng là 0,43% (xác suất ngụ ý là 1%), tương ứng với mức định giá sai -57%. Đối với cùng hợp đồng đó, bên bán có tỷ lệ thắng là 1,57% và mức định giá sai là +57%. Ở mức giá 50 cent, mức định giá sai được thu hẹp; bên mua cho thấy mức -2,65%, trong khi bên bán cho thấy mức +2,66%. Ở 80 trong số 99 mức giá, bên mua cho thấy lợi nhuận vượt trội âm, trong khi bên bán cho thấy lợi nhuận dương ở cùng 80 mức giá đó.

Sự mất cân bằng tổng thể của thị trường tập trung vào một nhóm cụ thể: những người nhận lệnh phải gánh chịu thua lỗ, trong khi những người đặt lệnh lại thu được lợi nhuận.

Phải chăng đây chỉ đơn thuần là sự bù đắp cho sự chênh lệch giá?

Một ý kiến phản đối rõ ràng là người đặt lệnh kiếm được Chênh lêch giá mua bán như một khoản bồi thường cho việc cung cấp thanh khoản. Lợi nhuận dương của họ có thể chỉ đơn giản phản ánh việc thu lợi từ chênh lệch giá hơn là tận dụng lợi thế của dòng tiền không cân bằng.

Mặc dù điều này có vẻ hợp lý, nhưng hai quan sát sau đây cho thấy điều ngược lại. Thứ nhất, lợi nhuận của những người đặt hàng phụ thuộc vào hướng họ chọn. Nếu lợi nhuận chỉ dựa trên sự chênh lệch giá, thì việc người mua mua vào hàng hay không (CÓ hay KHÔNG) sẽ không quan trọng.

Chúng tôi đã kiểm tra điều này bằng cách phân tích hiệu suất của những người đặt lệnh theo hướng vị thế giữ:

Mua vào đơn hàng "KHÔNG" có hiệu quả hơn mua vào đơn hàng "CÓ" trong 59% trường hợp.

Lợi nhuận vượt trội có trọng số đối với những người mua vào cho YES là +0,77%, trong khi đó đối với mua vào cho NO là +1,25%. Sự khác biệt là 0,47 điểm phần trăm. Mặc dù hiệu ứng này không đáng kể (hệ số Cohen's d = 0,02-0,03), nhưng nó ổn định.

Ít nhất, điều này cho thấy rằng việc lây lan dịch bệnh không phải là toàn bộ câu chuyện.

Sự khác biệt giữa các loại thị trường

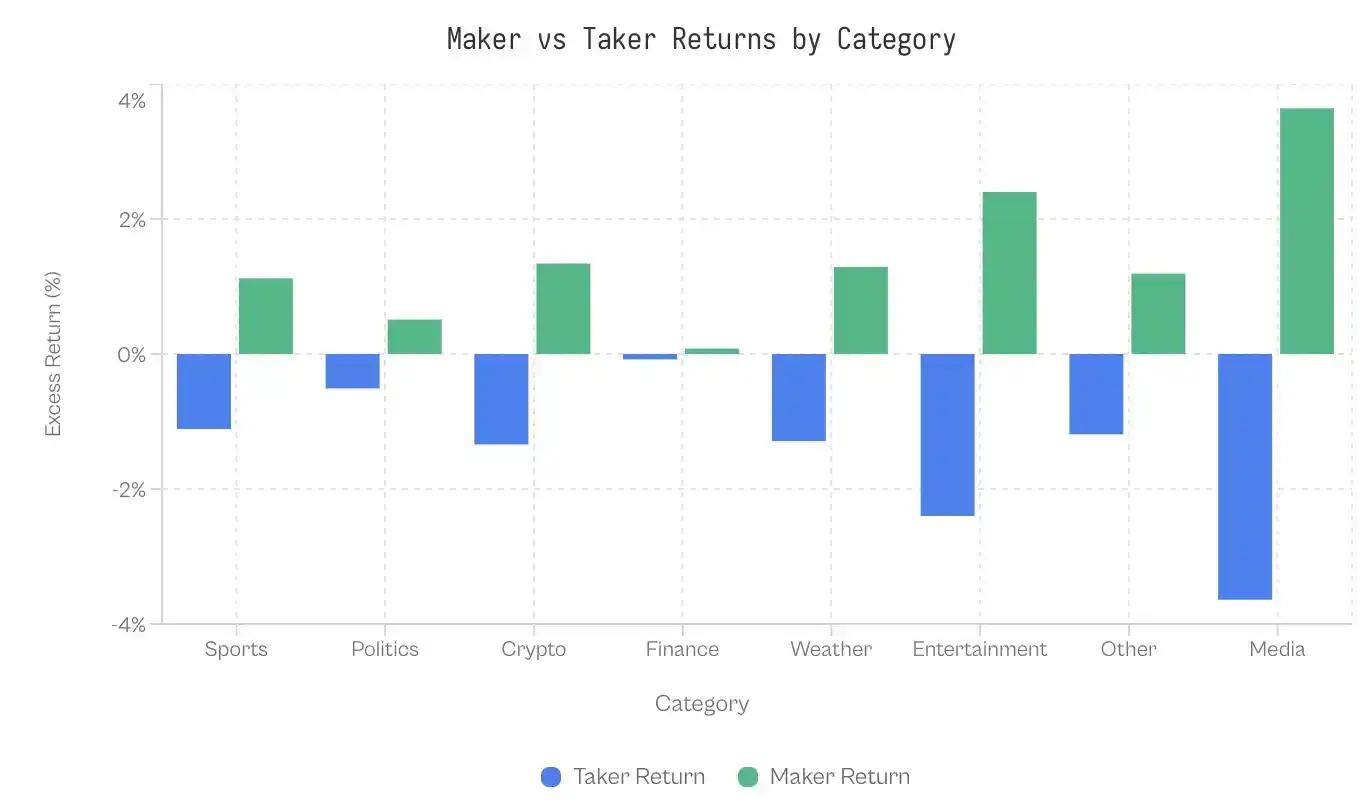

Nếu nhu cầu phi lý xuất phát từ sự thiếu hiểu biết về điều kiện thị trường dẫn đến những sai lệch, thì các lĩnh vực thu hút ít người tham gia có trình độ chuyên môn cao hơn sẽ cho thấy khoảng cách lớn hơn. Dữ liệu thật đáng kinh ngạc: lĩnh vực tài chính chỉ cho thấy khoảng cách 0,17 điểm phần trăm; thị trường hoạt động cực kỳ hiệu quả.

Ngược lại, khoảng cách được thể hiện bởi các sự kiện thế giới và truyền thông vượt quá 7 điểm phần trăm. Thể thao, với khối lượng giao dịch lớn nhất, cho thấy khoảng cách khiêm tốn là 2,23 điểm phần trăm. Xét đến khối lượng đơn đặt hàng trị giá 6,1 tỷ đô la, ngay cả khoảng cách khiêm tốn này cũng thể hiện một sự chuyển dịch tài sản đáng kể.

Tại sao các câu hỏi tài chính lại hiệu quả đến vậy? Một lời giải thích khả thi là việc sàng lọc người tham gia; các câu hỏi tài chính thu hút những nhà giao dịch suy nghĩ theo xác suất và giá trị kỳ vọng, hơn là người hâm mộ đặt cược vào đội bóng yêu thích của họ. Bản thân các câu hỏi thường khô khan (ví dụ: "Chỉ số S&P 500 có đóng cửa trên 6000 không?"), điều này giúp loại bỏ những người đặt cược tâm lý.

Sự tiến hóa của kẻ lấy và kẻ tạo ra

Sự khác biệt giữa những người đặt lệnh và những người nhận lệnh không phải là đặc điểm vốn có của thị trường; nó xuất hiện khi nền tảng phát triển. Trong những ngày đầu của Kalshi, mô hình này ngược lại: những người nhận lệnh kiếm được lợi nhuận vượt trội, trong khi những người đặt lệnh lỗ vốn.

Từ khi ra mắt cho đến năm 2023, những người mua lệnh trung bình thu được lợi nhuận +2,0%, trong khi những người đặt lệnh trung bình lỗ -2,0%. Do thiếu đối tác giao dịch giàu kinh nghiệm, những người mua lệnh đã thắng; những người đặt lệnh nghiệp dư đã định hình giai đoạn đầu và trở thành những người thua cuộc.

Tình hình này bắt đầu đảo ngược vào quý 2 năm 2024 và khoảng cách ngày càng nới rộng sau cuộc bầu cử năm 2024.

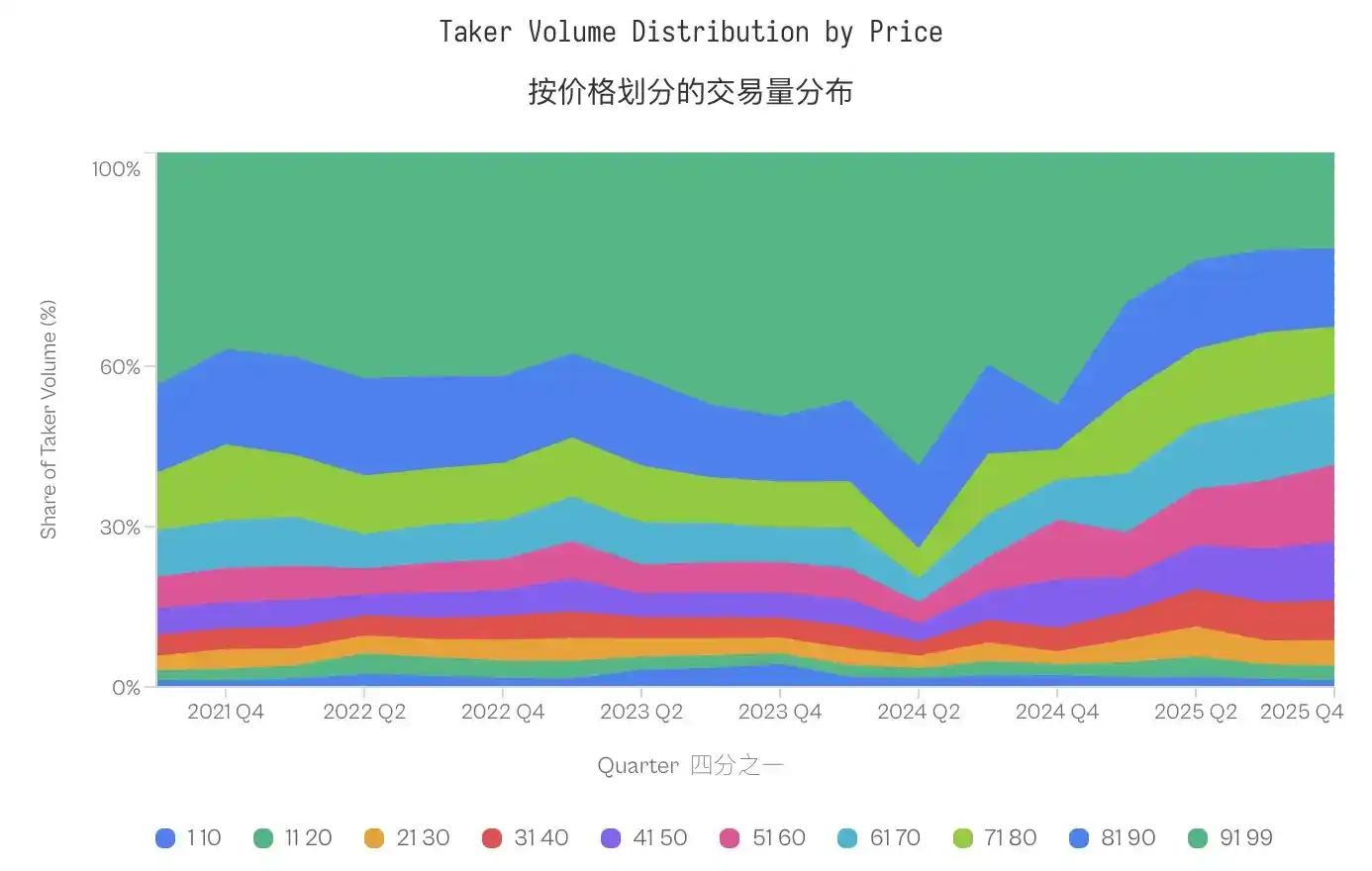

Bước ngoặt trùng hợp với hai sự kiện: chiến thắng của Kalshi trước CFTC vào tháng 10 năm 2024 để giành được giấy phép giao dịch chính trị, và chu kỳ bầu cử năm 2024 sau đó. Khối lượng giao dịch tăng vọt từ 30 triệu đô la trong quý 3 năm 2024 lên 820 triệu đô la trong quý 4. Nguồn vốn mới đã thu hút nhà tạo lập thị trường lâu năm, những người sau đó rút giá trị từ sổ lệnh.

Trước bầu cử, tỷ lệ chênh lệch trung bình là -2,9 điểm phần trăm (người đặt hàng thắng); sau bầu cử, tỷ lệ này đảo ngược thành +2,5 điểm phần trăm (người đặt hàng thắng).

Chiếm tỷ lệ giao dịch của các hợp đồng có xác suất thành công thấp (1-20 cent) hầu như không thay đổi, ở mức 4,8% trước bầu cử và 4,6% sau bầu cử. Tuy nhiên, sự phân bổ thực tế đã dịch chuyển về phía mức giá trung bình; chiếm tỷ lệ của mức giá 91-99 cent giảm từ 40-50% trong giai đoạn 2021-2023 xuống dưới 20% vào năm 2025, trong khi tỷ trọng của mức giá trung bình (31-70 cent) tăng trưởng mạnh mẽ.

Hành vi của những người nhận lệnh không trở nên cực đoan hơn (thị phần các hợp đồng có xác suất thấp thậm chí còn giảm nhẹ), nhưng khoản lỗ của họ lại tăng lên.

Sự tiến hóa này đã định hình lại kết quả tổng thể. Việc chuyển giao của cải từ các nhà giao dịch sang nhà tạo lập thị trường không phải là đặc điểm vốn có của việc dự đoán cấu trúc vi mô thị trường; nó đòi hỏi nhà tạo lập thị trường tinh vi, nhà tạo lập thị trường lại cần có khối lượng giao dịch đủ lớn để biện minh cho sự tham gia của họ.

Trong giai đoạn đầu khi khối lượng giao dịch thấp, nhà tạo lập thị trường thường là những cá nhân thiếu kinh nghiệm và sẽ thua thiệt so với các nhà giao dịch có kinh nghiệm hơn.

Sự gia tăng đột biến về khối lượng giao dịch đã thu hút nhà cung cấp thanh khoản chuyên nghiệp, những người có thể khai thác giá trị từ dòng tiền của các nhà giao dịch ở mọi mức giá.

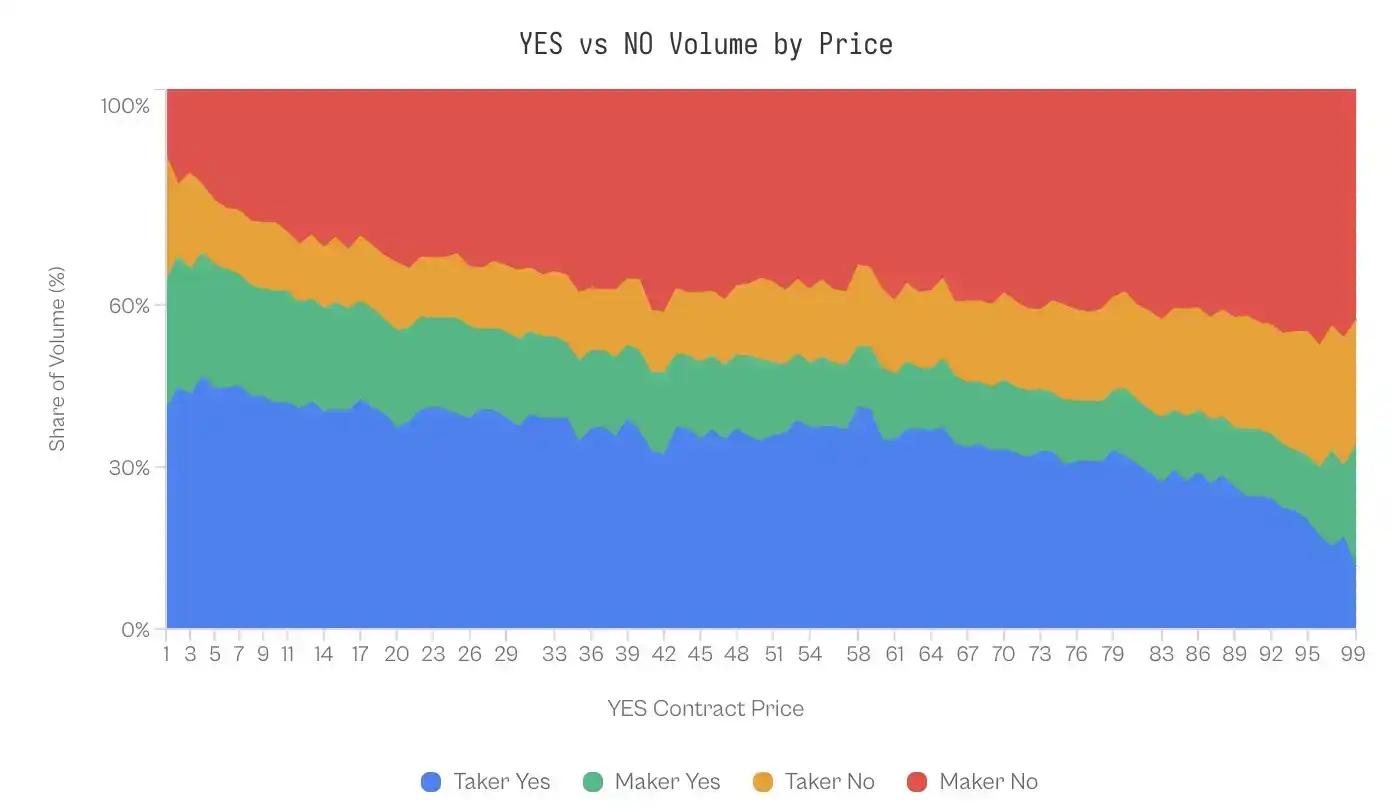

Có/Không Bất đối xứng

Việc phân tích người đặt lệnh và người nhận lệnh giúp xác định ai chịu tổn thất, nhưng vẫn bỏ ngỏ câu hỏi về cách thức vận hành. Tại sao giá cả trong luồng nhận lệnh luôn sai? Câu trả lời không nằm ở khả năng dự đoán vượt trội của người đặt lệnh, mà nằm ở xu hướng người nhận lệnh thể hiện chi phí cao cho kết quả tích cực.

Sự bất đối xứng ở cùng mức giá

Các mô hình hiệu quả tiêu chuẩn cho thấy rằng, ở cùng một mức giá, sự chênh lệch giá giữa các loại hợp đồng khác nhau sẽ đối xứng. Về mặt lý thuyết, một hợp đồng "có" 1 xu và một hợp đồng "không" 1 xu sẽ phản ánh lợi nhuận kỳ vọng tương tự nhau.

Tuy nhiên, dữ liệu lại mâu thuẫn với điều này. Ở mức giá 1 cent, lợi nhuận kỳ vọng lịch sử đối với hợp đồng "CÓ" là -41%; người mua hợp đồng "CÓ" dự kiến sẽ mất gần một nửa số vốn ban đầu. Ngược lại, lợi nhuận kỳ vọng lịch sử đối với hợp đồng "KHÔNG", cũng ở mức giá 1 cent, là +23%. Sự khác biệt giữa hai ước tính xác suất tưởng chừng như giống hệt nhau này lại lên tới 64 điểm phần trăm.

Ưu điểm của hợp đồng KHÔNG vẫn được duy trì. Trong số 99 mức giá, hợp đồng KHÔNG hoạt động tốt hơn hợp đồng CÓ ở 69 mức, với ưu thế chủ yếu tập trung ở các mức giá thị trường cực đoan. Hợp đồng KHÔNG tạo ra lợi nhuận cao hơn trên mỗi mức tăng giá từ 1 cent đến 10 cent và từ 91 cent đến 99 cent.

Mặc dù thị trường là một trò chơi tổng bằng không, nhưng lợi nhuận tính theo đô la của người mua "CÓ" là -1,02%, trong khi lợi nhuận tính theo đô la của người mua "KHÔNG" là +0,83%, chênh lệch 1,85 điểm phần trăm. Điều này là do giá của lựa chọn "CÓ" quá cao.

Người ăn thích đặt cược khẳng định

Hiệu suất kém của hợp đồng YES có thể liên quan đến hành vi của nhà giao dịch. Phân tích dữ liệu giao dịch cho thấy sự mất cân bằng về cấu trúc trong thành phần dòng lệnh.

Trong khoảng giá 1-10 cent (YES đại diện cho kết quả ít phổ biến hơn), người mua chiếm 41-47% khối lượng giao dịch YES, trong khi người đặt lệnh chỉ chiếm 20-24%. Sự mất cân bằng này đảo ngược ở đầu kia của đường cong xác suất. Khi giá hợp đồng là 99 cent (nghĩa là NO là kết quả ít phổ biến hơn 1 cent), người đặt lệnh tích cực mua các hợp đồng NO (chiếm 43% khối lượng giao dịch), trong khi người mua chỉ chiếm 23%.

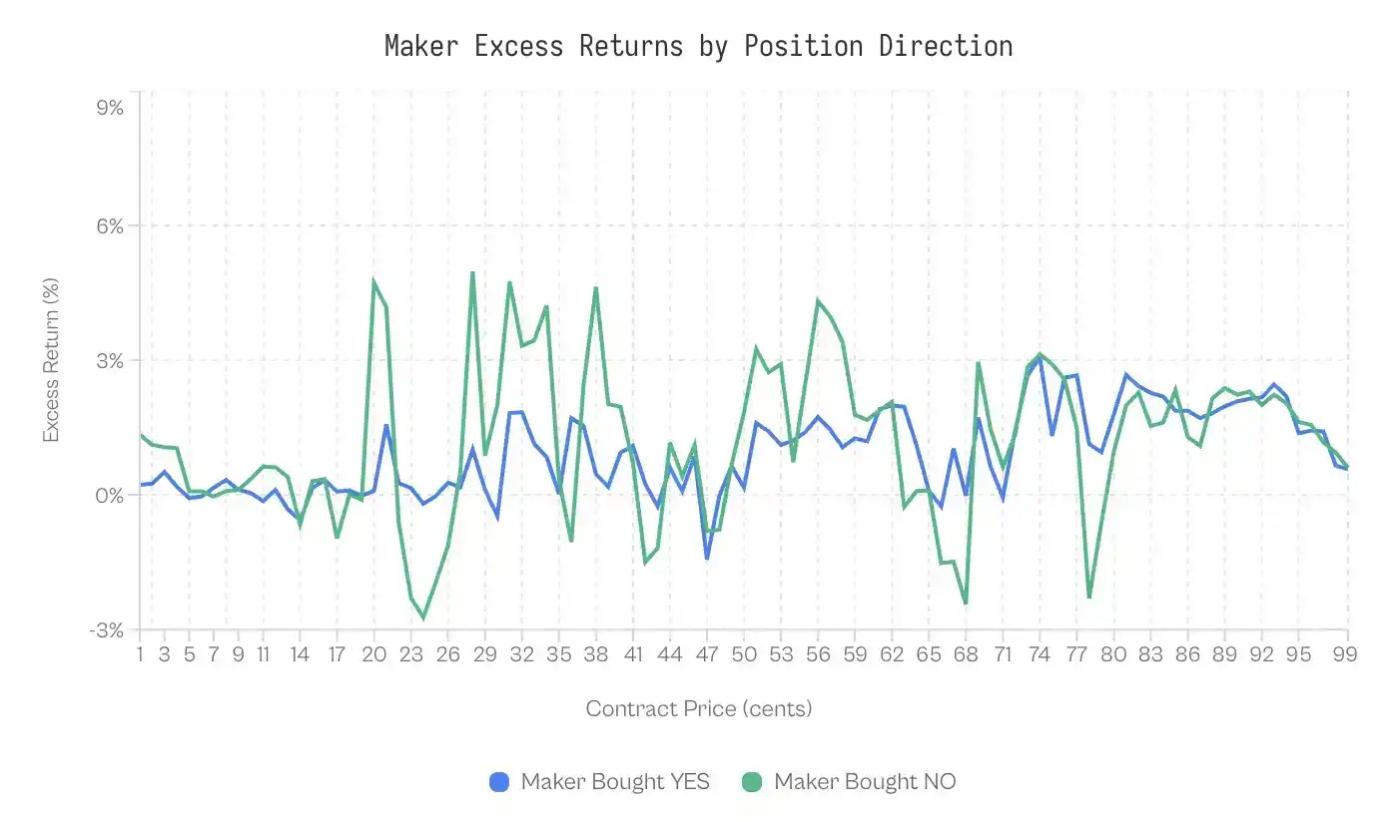

Người ta có thể cho rằng nhà tạo lập thị trường lợi dụng sự bất đối xứng này để kiếm lời từ những dự đoán hướng đi chính xác hơn—nghĩa là, họ biết khi nào nên mua vào NO. Nhưng bằng chứng không ủng hộ giả định này.

Khi phân tích hiệu suất của nhà tạo lập thị trường theo hướng vị thế giữ , lợi nhuận gần như giống hệt nhau. Sự khác biệt có ý nghĩa thống kê chỉ xuất hiện ở hai đầu cực (1-10 cent và 91-99 cent), và ngay cả ở những đầu cực này, kích thước hiệu ứng cũng không đáng kể (Cohen's d = 0,02-0,03).

Tính đối xứng này rất quan trọng: nhà tạo lập thị trường không thu lợi nhuận bằng cách dự đoán hướng đi, mà thông qua một cơ chế áp dụng như nhau cho cả hai hướng.

bàn luận

Phân tích 72,1 triệu giao dịch trên nền tảng Kalshi cho thấy một cấu trúc vi mô thị trường độc đáo: sự dịch chuyển có hệ thống của cải từ người nhận thanh khoản sang người tạo ra thanh khoản. Hiện tượng này được thúc đẩy bởi những thiên kiến hành vi cụ thể, được điều chỉnh bởi sự tinh vi của thị trường, và tập trung vào các nhóm đối tượng có mức độ đầu tư tâm lý cao.

Cơ chế rút lợi nhuận cho người hưởng lợi

Trong một thị trường có tổng bằng không, liệu người thắng cuộc đạt được lợi nhuận nhờ thông tin vượt trội (dự đoán) hay nhờ cấu trúc vượt trội (tạo lập thị trường)?

Dữ liệu củng cố mạnh mẽ giả thuyết thứ hai.

Khi phân tích lợi nhuận nhà tạo lập thị trường theo hướng vị thế giữ , sự khác biệt về hiệu suất là không đáng kể: nhà tạo lập thị trường mua vào "CÓ" thu được lợi nhuận vượt trội là +0,77%, trong khi nhà tạo lập thị trường mua vào "KHÔNG" thu được lợi nhuận vượt trội là +1,25% (hệ số Cohen's d ≈ 0,02).

Tính đối xứng về mặt thống kê này cho thấy nhà tạo lập thị trường không có khả năng đáng kể trong việc dự đoán người thắng cuộc. Thay vào đó, họ kiếm lợi nhuận thông qua hoạt động kinh doanh chênh lệch giá có cấu trúc: cung cấp thanh khoản cho một nhóm "người tham gia" thích những kết quả rủi ro cao, lợi nhuận cao.

Cơ chế rút này dựa trên một "thuế lạc quan".

Mặc dù hợp đồng "CÓ" có xác suất thấp đã hoạt động tốt hơn hợp đồng "KHÔNG" có xác suất thấp tới 64 điểm phần trăm, các nhà giao dịch vẫn mua vào hợp đồng "CÓ" với tỷ lệ không cân xứng ở mức giá xác suất thấp, chiếm gần một nửa tổng khối lượng giao dịch trong phạm vi giá đó.

Do đó, nhà tạo lập thị trường không cần phải dự đoán tương lai; họ chỉ cần đối tác giao dịch của tâm lý lạc quan. Điều này phù hợp với những phát hiện của Reichenbach và Walther (2025) về Polymarket và Whelan (2025) về Betfair, cho thấy rằng trong các thị trường dự đoán, các nhà tạo lập thị trường cung cấp các dòng giao dịch thích ứng với xu hướng này thay vì đưa ra dự đoán.

Chuyên môn hóa thanh khoản

Từ năm 2021 đến năm 2023, bất chấp sự tồn tại của thiên kiến về các giao dịch có tỷ lệ thắng thấp, các nhà đầu tư vẫn có thể thu được lợi nhuận dương. Sự đảo chiều xu hướng này trùng khớp chính xác với sự tăng vọt về khối lượng giao dịch sau chiến thắng của Kalshi trong vụ kiện vào tháng 10 năm 2024.

Sự chuyển dịch tài sản được quan sát vào cuối năm 2024 là một hàm số của độ sâu thị trường. Trong giai đoạn đầu của nền tảng, thanh khoản thấp đã cản trở sự gia nhập của nhà tạo lập thị trường thuật toán tinh vi. Khối lượng giao dịch khổng lồ sau cuộc bầu cử năm 2024 khích lệ sự tham gia của nhà cung cấp thanh khoản chuyên nghiệp, những người có thể nắm bắt một cách có hệ thống các khoản chênh lệch giá và khai thác các dòng tiền thiên lệch.

Sự khác biệt giữa các thị trường

Khoảng cách giữa số lượng đơn đặt hàng đang chờ xử lý và số lượng đơn đặt hàng đã thực hiện đối với các danh mục khác nhau cho thấy cách thức lựa chọn người tham gia định hình hiệu quả thị trường.

• Tài chính (0,17 điểm phần trăm): Là một nhóm đối chứng, nó chứng minh rằng thị trường dự đoán có thể gần như hiệu quả. Các câu hỏi như "Chỉ số S&P 500 có thể đóng cửa trên 6000 không?" thu hút những người tham gia suy nghĩ theo xác suất và giá trị kỳ vọng; họ cũng có thể là những người giao dịch quyền chọn hoặc theo dõi dữ liệu kinh tế vĩ mô. Rào cản đối với sự tham gia có hiểu biết là cao, những người đặt cược thông thường không có lợi thế, và họ có thể nhận thức được điều này và do đó chọn rút lui.

• Chính trị (1,02 điểm): Mặc dù liên quan đến các yếu tố cảm xúc mạnh mẽ, hiệu quả dự đoán của nó vẫn còn chưa đầy đủ. Người chơi cá cược chính trị theo dõi sát sao các cuộc thăm dò và liên tục điều chỉnh phán đoán của họ qua các chu kỳ bầu cử. Khoảng cách này lớn hơn so với cá cược tài chính nhưng nhỏ hơn nhiều so với cá cược giải trí, cho thấy rằng mặc dù sự tham gia chính trị mang nặng tính cảm xúc, nó không làm suy yếu hoàn toàn khả năng suy luận xác suất.

• Thể thao (2,23 điểm phần trăm): Đây là hạng mục có chiếm tỷ lệ cao nhất trong thị trường dự đoán. Mặc dù chênh lệch không lớn, nhưng vẫn đáng kể khi xét đến việc hạng mục này chiếm 72% thị phần giao dịch. Người chơi cá cược thể thao thể hiện một số sở thích đã được ghi nhận, bao gồm lòng trung thành với đội nhà, hiệu ứng gần đây và sự gắn bó về mặt cảm xúc với các ngôi sao. Người hâm mộ đặt cược vào đội bóng mình yêu thích để giành chức vô địch không phải đang tính toán lợi nhuận kỳ vọng, mà là đang mua hy vọng.

• Crypto (2,69 điểm phần trăm): Thu hút người tham gia chịu ảnh hưởng mạnh mẽ bởi tâm lý "giá tăng " của nhà đầu tư nhà đầu tư bán lẻ , một nhóm đối tượng trùng lặp với những người giao dịch meme và những người đầu cơ NFT. Những câu hỏi như "Liệu Bitcoin có đạt 100.000 đô la không?" thường dựa trên câu chuyện hơn là ước tính xác suất.

• Giải trí, Truyền thông và Sự kiện Thế giới (4.79–7.32 trang): Những lĩnh vực này thể hiện khoảng cách nhận thức lớn nhất và có một đặc điểm chung: rào cản gia nhập cực kỳ thấp đối với những người tìm kiếm chuyên môn. Bất cứ ai theo dõi tin đồn về người nổi tiếng đều cảm thấy tư cách để dự đoán kết quả lễ trao giải; bất cứ ai đọc tiêu đề tin tức đều cảm thấy mình am hiểu về địa chính trị. Điều này dẫn đến việc người tham gia nhầm lẫn giữa sự quen thuộc với khả năng phán đoán.

Nghiên cứu của chúng tôi cho thấy hiệu quả thị trường phụ thuộc vào hai yếu tố: rào cản công nghệ đối với sự tham gia có hiểu biết và mức độ mà các câu hỏi ngầm của thị trường khơi gợi lý luận cảm tính.

Khi rào cản thị trường cao và khuôn khổ khách quan, bình tĩnh, hiệu quả thị trường tiến gần đến mức lý tưởng; khi rào cản thấp và khuôn khổ khuyến khích việc kể chuyện, hiệu ứng lạc quan đạt đến đỉnh điểm.

giới hạn

Mặc dù dữ liệu được sử dụng trong nghiên cứu này đáng tin cậy, nhưng vẫn còn một số hạn chế.

Thứ nhất, do thiếu mã định danh nhà giao dịch duy nhất, chúng ta chỉ có thể dựa vào phân loại "nhà tạo lập thị trường " để đại diện cho các nhà giao dịch "trưởng thành/chưa trưởng thành". Mặc dù đây là thông lệ tiêu chuẩn trong các tài liệu về cấu trúc thị trường vi mô, nhưng nó không hoàn toàn phản ánh chính xác các tình huống mà các nhà giao dịch trưởng thành sử dụng thông tin kịp thời để giao dịch chéo.

Thứ hai, chúng ta không thể trực tiếp quan sát Chênh lêch giá mua bán từ dữ liệu giao dịch lịch sử , điều này gây khó khăn trong việc phân biệt hoàn toàn giữa việc thu lợi từ chênh lệch giá và việc sử dụng dòng tiền thiên lệch.

Cuối cùng, những kết quả này chỉ áp dụng cho hoàn cảnh pháp lý của Hoa Kỳ; các sàn giao dịch nước ngoài với giới hạn đòn bẩy và cấu trúc phí khác nhau có thể thể hiện những động thái khác nhau.

tóm lại

Điểm mạnh của thị trường dự đoán nằm ở khả năng tổng hợp nhiều thông tin khác nhau thành một xác suất duy nhất, chính xác.

Tuy nhiên, phân tích của chúng tôi về Kalshi cho thấy tín hiệu này thường bị bóp méo bởi các chuyển dịch tài sản mang tính hệ thống, được thúc đẩy bởi tâm lý con người và cấu trúc vi mô của thị trường.

Thị trường được chia thành hai nhóm riêng biệt: một nhóm người chấp nhận lệnh, những người thường xuyên trả giá quá cao cho những kết quả chắc chắn nhưng có xác suất thấp, và một nhóm người đặt lệnh, những người rút khoản phí bảo hiểm này bằng cách cung cấp thanh khoản một cách thụ động.

Thị trường hoạt động hiệu quả khi các chủ đề khô khan và có thể định lượng được (như tài chính). Khi các chủ đề cho phép sự tham gia có chủ đích (như thể thao và giải trí), thị trường biến thành một cơ chế chuyển giao của cải từ những người lạc quan sang những người tính toán bảo hiểm.