Việc Tether tích lũy khoảng 140 tấn vàng vật chất phản ánh chiến lược cân đối kế toán dài hạn hơn là giao dịch thị trường Short hạn. Điều này đánh dấu sự phát triển của mô hình stablecoin từ cơ sở hạ tầng thanh khoản thuần túy thành một hệ thống dự trữ đa tài sản.

Khả năng nắm giữ lượng dự trữ vàng lớn của công ty được thực hiện nhờ chính hoạt động kinh doanh stablecoin. Chi phí phát sinh gần như bằng không từ việc phát hành USDT cho phép Tether đầu tư Vốn vào vàng trái phiếu kho bạc và Bitcoin mà không cần dựa vào đòn bẩy hay nguồn vốn bên ngoài.

Bằng cách trở thành người mua vàng vật chất thường xuyên, Tether giới thiệu một loại holder dài hạn mới vào thị trường vàng. Nhu cầu mang tính cấu trúc này có thể có những tác động lâu dài đến giá vàng và cách thức tài chính kỹ thuật số tương tác với các tài sản dự trữ truyền thống.

ĐỢT TĂNG GIÁ VÀNG MANG TÍNH CẤU TRÚC GẶP GỠ MỘT LOẠI NGƯỜI MUA MỚI

Giá vàng không tăng vì thị trường đang hoảng loạn. Thay vào đó, đợt tăng giá hiện tại phản ánh một sự dịch chuyển cấu trúc sâu sắc hơn trong cách thức phân bổ Vốn trên các loại tài sản. Giá đã tăng lên một cách ổn định và có kiểm soát, được thúc đẩy bởi sự tích lũy bền vững chứ không phải do nỗi sợ hãi đột ngột. Các ngân hàng trung ương tiếp tục bổ sung dự trữ, những người nắm giữ dài hạn vẫn ngần ngại bán ra, và nguồn cung vàng vật chất vẫn khan hiếm trên các thị trường chính.

Trong bối cảnh đó, một loại người mua mới đã âm thầm nhưng với quy mô lớn gia nhập thị trường vàng. Người mua đó chính là Tether.

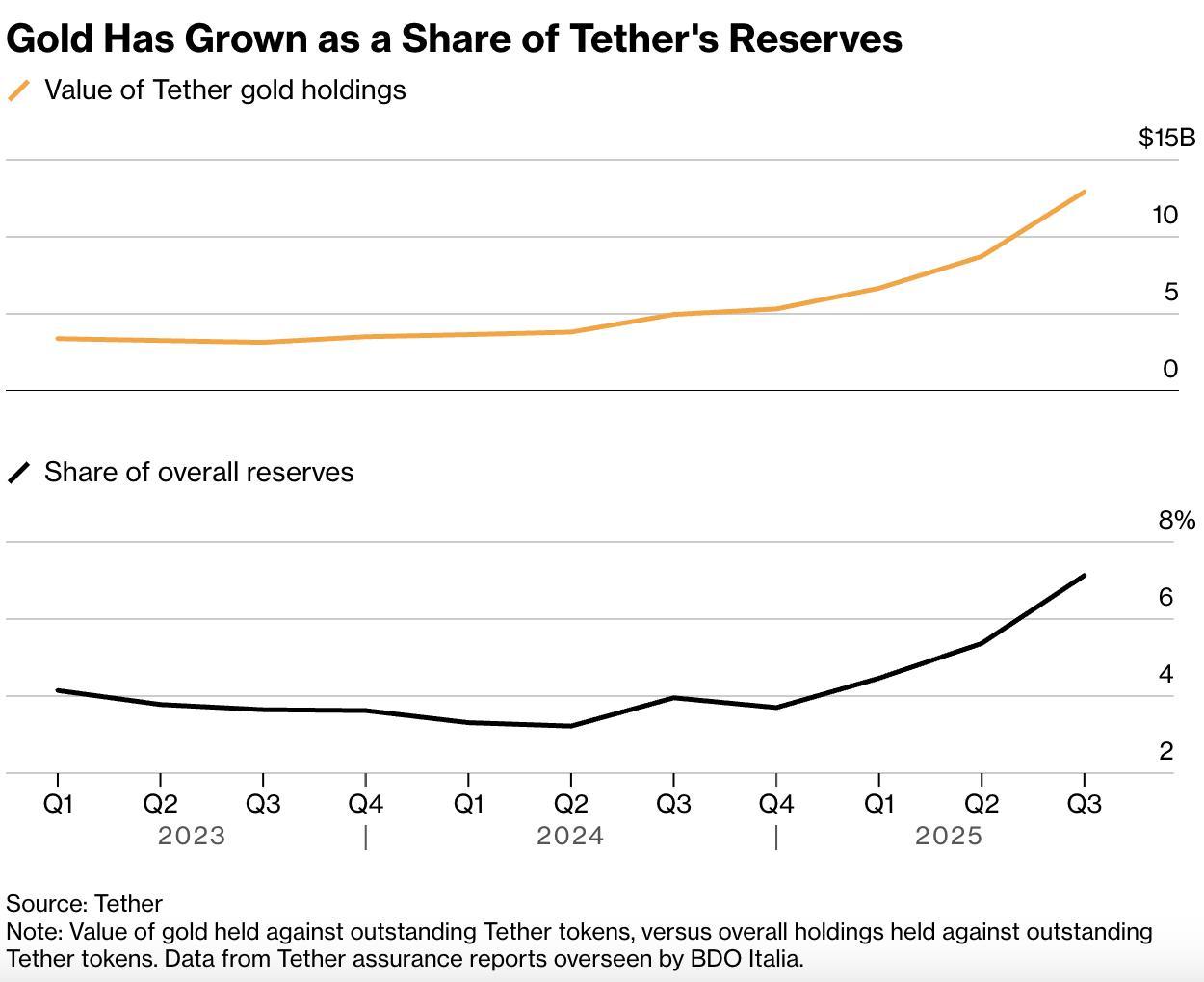

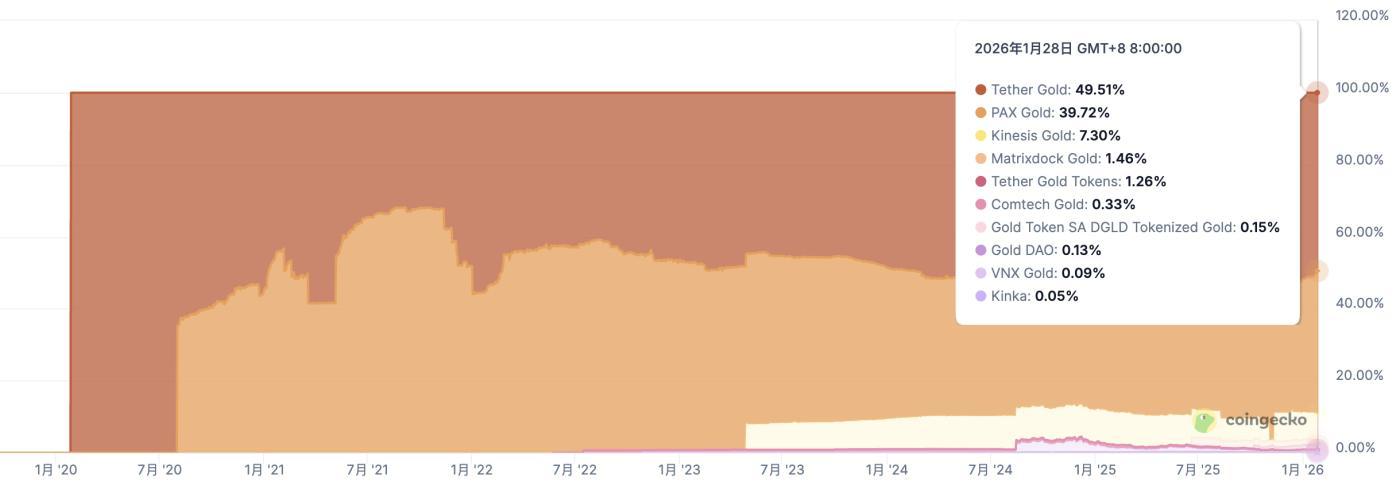

Trong nhiều năm, các nhà đầu tư chủ yếu xem Tether như một nền tảng cơ sở hạ tầng cho giao dịch tiền điện tử. Nó phát hành USDT, tạo điều kiện thuận lợi cho thanh khoản và hầu như hoạt động thầm lặng. Tuy nhiên, nhận thức đó giờ đây không còn phản ánh đúng thực tế. Ngày nay, Tether đã trở thành một trong những đơn vị nắm giữ vàng vật chất phi chính phủ lớn nhất thế giới. Với lượng vàng nắm giữ khoảng 140 tấn , công ty này hiện đang sánh ngang với trữ lượng vàng của một số quốc gia có quy mô trung bình.

Đây không phải là một biện pháp phòng ngừa rủi ro mang tính biểu tượng hay một sự phân bổ tạm thời. Thay vào đó, nó phản ánh một sự thay đổi có chủ đích trong chiến lược bảng cân đối kế toán. Quan trọng hơn, nó báo hiệu mô hình kinh doanh stablecoin đã phát triển vượt ra ngoài phạm vi thanh toán và giao dịch, hướng tới quản lý tài sản dài hạn.

TẠI SAO VÀNG PHÙ HỢP VỚI BẢNG CÂN ĐỐI KẾ TOÁN CỦA STABLECOIN

Thoạt nhìn, vàng có vẻ là một lựa chọn bất thường đối với một nhà phát hành stablecoin. USDT được neo vào đồng đô la Mỹ, và dự trữ của nó trong lịch sử tập trung vào các khoản tương đương tiền mặt và trái phiếu kho bạc Mỹ. Vàng không mang lại lợi suất và có tính thanh khoản thấp hơn trái phiếu chính phủ. Vì lý do đó, nhiều nhà quan sát ban đầu đặt câu hỏi về vai trò của nó trong danh mục dự trữ.

Tuy nhiên, logic này trở nên rõ ràng hơn khi xem xét từ bảng cân đối kế toán của Tether .

Lợi thế cốt lõi của Tether không đến từ Phát hành Token . Thay vào đó, nó nằm ở khả năng kiểm soát một lượng lớn thanh khoản đô la toàn cầu với chi phí cực thấp. USDT đại diện cho một khoản nợ không có nghĩa vụ trả lãi và không có kỳ hạn cố định. Do cấu trúc này, công ty nắm giữ nguồn vốn hoạt động rất khác so với tiền gửi truyền thống hoặc các khoản vay Short hạn.

Do đó, Tether có thể triển khai Vốn với thời gian đầu tư dài hạn hơn. Trong thời kỳ lãi suất cao, việc phân bổ dự trữ vào trái phiếu kho bạc Short hạn tạo ra lợi nhuận đáng kể. Tuy nhiên, khi thị trường bắt đầu định giá lãi suất thấp hơn và rủi ro tài chính gia tăng, chỉ riêng lợi suất trở nên kém hấp dẫn hơn. Tại thời điểm đó, việc bảo toàn sức mua trở nên quan trọng hơn việc tối đa hóa lợi nhuận Short .

Vàng tự nhiên đảm nhiệm vai trò đó. Nó không phụ thuộc vào bảng cân đối kế toán của bất kỳ quốc gia nào, cũng không dựa vào uy tín chính sách. Trong một thế giới với mức nợ ngày càng tăng và những biến động tiền tệ thường xuyên, vàng mang lại sự ổn định cho bảng cân đối kế toán hơn là thu nhập.

TẠI SAO MỘT TRĂM BỐN MƯƠI TẤN LẠI LÀM THAY ĐỔI THỊ TRƯỜNG

Quy mô lượng vàng mà Tether nắm giữ rất dễ bị đánh giá thấp. Đây không phải là lượng vàng có được thông qua các công cụ phái sinh hay sản phẩm giao dịch trên sàn. Thay vào đó, nó bao gồm kim loại vật chất được mua trực tiếp từ các nhà tinh luyện và các tổ chức lớn. Các đơn đặt hàng với quy mô này đòi hỏi thời gian chuẩn bị dài, hậu cần an toàn và cam kết lưu trữ dài hạn.

Do đó, Tether hiện tham gia trực tiếp vào chuỗi cung ứng vàng vật chất.

Việc mua vàng hàng tuần, với số lượng tính bằng tấn, không chỉ ảnh hưởng đến giá cả mà còn làm giảm nguồn cung sẵn có. Trong một thị trường mà vàng vật chất vốn đã có lượng lưu thông hạn chế, việc mua liên tục với quy mô này sẽ loại bỏ lượng hàng tồn kho khỏi lưu thông. Theo thời gian, điều này làm tăng giá thanh toán và củng cố mức giá sàn của thị trường.

Điều quan trọng không kém là danh tính của người mua. Tether không hoạt động như một quỹ ETF phải đối mặt với việc rút vốn hay một quỹ phòng hộ theo đuổi hiệu suất hàng quý. Nó cũng không hoạt động dưới những ràng buộc chính trị như một ngân hàng trung ương. Thay vào đó, nó hoạt động như một holder lâu dài. Vì lý do này, nhu cầu đối với nó mang tính cấu trúc hơn là đầu cơ.

Sự khác biệt này giúp giải thích tại sao biến động giá vàng gần đây có vẻ thận trọng hơn là biến động mạnh. Thị trường đang điều chỉnh theo hướng tích lũy dài hạn thay vì phản ứng trước nỗi sợ hãi Short hạn.

NGUỒN Vốn CỦA VỐN

Một câu hỏi tất yếu nảy sinh. Làm thế nào Tether có thể đủ khả năng nắm giữ một lượng vàng vật chất lớn đến vậy?

Câu trả lời nằm ở khả năng sinh lời chứ không phải ở đòn bẩy tài chính.

Vào năm 2025, Tether đã tạo ra lợi nhuận ròng khoảng mười lăm tỷ đô la. Mặc dù con số này rất ấn tượng, nhưng cơ chế đằng sau nó vẫn khá đơn giản. Việc phát hành USDT tạo ra các khoản nợ có chi phí gần như bằng không. Trong khi đó, các tài sản hỗ trợ cho các khoản nợ đó tạo ra lợi nhuận dương. Khi lượng phát hành tăng lên, cơ sở dự trữ mở rộng và lợi nhuận cũng tăng theo.

Nhờ cấu trúc này, Tether sử dụng lợi nhuận giữ lại và thanh khoản dư thừa để mua vàng. Nền tảng này không dựa vào vay nợ bên ngoài hay đòn bẩy tài chính. Sự khác biệt này rất quan trọng, đặc biệt là trong thời kỳ thị trường suy thoái. Một vị thế được tài trợ bằng Vốn nội bộ có thể chịu đựng được sự biến động tốt hơn nhiều so với một vị thế được xây dựng trên nợ.

Trong bối cảnh này, vàng đại diện cho việc lưu trữ giá trị thặng dư hơn là một khoản đầu cơ.

VÀNG NHƯ MỘT PHẦN CỦA CẤU TRÚC TÀI SẢN RỘNG LỚN HƠN

Vàng không phải là thành phần duy nhất trên bảng cân đối kế toán của Tether. Bên cạnh đó là một danh mục đầu tư lớn gồm trái phiếu kho bạc Mỹ, cung cấp tính thanh khoản và sự ổn định. Ngoài ra, công ty tiếp tục phân bổ Vốn cho Bitcoin và cơ sở hạ tầng liên quan, duy trì sự phù hợp với hệ sinh thái tiền điện tử.

Mỗi loại tài sản phục vụ một chức năng riêng biệt. Trái phiếu kho bạc hỗ trợ nhu cầu thanh khoản Short hạn. Bitcoin mang lại tiềm năng tăng trưởng không đối xứng và khả năng thích ứng với những thay đổi công nghệ. Vàng là điểm tựa cho sức mua dài hạn.

Nhìn chung, các tài sản này tạo thành một cấu trúc dự trữ đa dạng, phù hợp với nhiều chế độ kinh tế khác nhau. Lạm phát, giảm phát, biến động tiền tệ và sự gián đoạn công nghệ đều được giải quyết trong cùng một khuôn khổ. Sự đa dạng này phản ánh quan điểm cho rằng các hệ thống tài chính trong tương lai sẽ vẫn phân mảnh chứ không phải thống nhất.

Các sản phẩm vàng được mã hóa (tokenized gold) mở rộng cách tiếp cận này hơn nữa. Bằng cách liên kết trữ lượng vàng vật lý với các công cụ trên chuỗi , Tether kết nối các tài sản truyền thống với việc phân phối kỹ thuật số. Nhờ đó, nó tăng cường tính hữu dụng đồng thời củng cố niềm tin vào trữ lượng vàng cơ bản.

Điều này có ý nghĩa gì đối với vàng và niềm tin tiền tệ?

Việc Tether gia nhập thị trường vàng mở ra một tầng lớp người mua dài hạn mới. Khác với những người tham gia truyền thống, người mua này hoạt động mà không chịu áp lực rút vốn hay ràng buộc chính trị. Khi ngày càng nhiều tổ chức áp dụng các chiến lược tương tự, nhu cầu vàng sẽ trở nên ít mang tính chu kỳ hơn và mang tính cấu trúc hơn.

Sự chuyển dịch này hỗ trợ định giá dài hạn cao hơn và giảm sự phụ thuộc vào dòng vốn đầu cơ. Vàng ngày càng đóng vai trò là tài sản dự trữ hơn là công cụ phòng ngừa khủng hoảng.

Ở cấp độ sâu hơn, chiến lược này phản ánh một quan điểm đang thay đổi về niềm tin tiền tệ. Stablecoin mở rộng hệ thống đô la vào không gian kỹ thuật số. Tuy nhiên, khi các nhà phát hành nắm giữ lượng dự trữ vàng lớn, họ ngầm chuẩn bị cho một thế giới với nhiều điểm neo giá trị khác nhau.

Điều này không báo hiệu sự kết thúc của đồng đô la. Thay vào đó, nó phản ánh sự chuyển dịch khỏi sự phụ thuộc vào bất kỳ tài sản dự trữ đơn lẻ nào.

MỘT LOẠI BẢNG CÂN ĐỐI TÀI CHÍNH MỚI ĐANG XUẤT HIỆN

Việc Tether tích lũy 140 tấn vàng không phải là một canh bạc chỉ để gây chú ý. Thay vào đó, nó thể hiện sự phát triển tự nhiên của một doanh nghiệp được xây dựng trên nền tảng thanh khoản toàn cầu bền vững. Với chi phí huy động vốn gần như bằng không, nguồn dự trữ đa dạng và tầm nhìn dài hạn, công ty hiện giống một tổ chức tài chính đa tài sản hơn là một nhà phát hành stablecoin đơn thuần.

Vàng là tín hiệu rõ ràng nhất cho sự tiến hóa đó. Nó mang lại sự bền vững cho một hệ thống được thiết kế cho tốc độ và sự trung lập cho một cấu trúc bắt nguồn từ các nghĩa vụ pháp định. Bằng cách neo một phần bảng cân đối kế toán của mình vào tài sản vật chất trong khi vẫn duy trì sự tiếp xúc với trái phiếu kho bạc và Bitcoin, Tether định vị mình trong một môi trường tài chính được định hình bởi sự phân mảnh niềm tin.

Xét cho cùng, ý nghĩa của chiến lược này không nằm ở việc canh thời điểm thị trường vàng. Nó nằm ở việc chứng minh tính thanh khoản của stablecoin có thể định hình lại bảng cân đối kế toán như thế nào. Khi các khoản nợ trở nên dài hạn và Vốn trở nên bền vững, thành phần dự trữ lại trở nên quan trọng. Theo nghĩa đó, chiến lược vàng của Tether nói ít hơn về kim loại và nhiều hơn về hình dạng tương lai của nền tài chính toàn cầu.

〈 Cách Tether biến tính thanh khoản của Stablecoin thành chiến lược vàng dài hạn 〉這篇文章最早發佈於《 CoinRank 》。