Hiện tại, USD.AI giống một thử nghiệm cho vay dựa trên GPU ở giai đoạn đầu, gắn liền với sản phẩm lợi nhuận trái phiếu kho bạc, hơn là một thị trường tín dụng AI trưởng thành.

Bài viết bởi: Pine Analytics

Biên soạn bởi: AididiaoJP, Foresight News

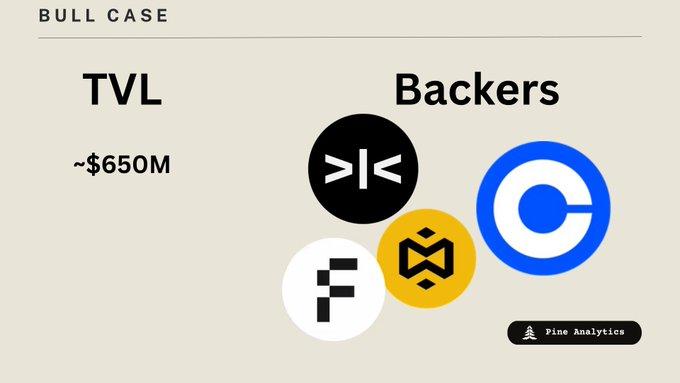

Vào ngày 27 tháng 1 năm 2026, @USDai_Official đã thông báo ra mắt token quản trị CHIP và thành lập Quỹ USDAI, đánh dấu một bước tiến quan trọng trong sự phát triển của giao thức. Dữ liệu ban đầu rất ấn tượng: tổng giá trị khóa vị thế) đạt 656 triệu đô la, và khối lượng giao dịch token vượt quá 5 tỷ đô la.

Ý tưởng của dự án rất hấp dẫn. USDAI cung cấp một loại stablecoin sinh lãi (sUSDai) không được hỗ trợ bởi các cơ chế thuật toán hay tài sản crypto dễ biến động, mà bởi các khoản vay cho các nhà điều hành cơ sở hạ tầng AI, những người thường cần vốn để mua GPU, máy chủ và tài nguyên tính toán. Về mặt lý thuyết, nó kết nối hai lĩnh vực đang rất được quan tâm: lợi nhuận từ DeFi và sự cạnh tranh về cơ sở hạ tầng AI.

Nguồn vốn của dự án rõ ràng đang hoạt động trơn tru. Lượng tiền gửi lượng lớn đã dẫn đến tăng trưởng nhanh chóng khóa vị thế , và dự án đã nhận được sự hỗ trợ từ các tổ chức có tiếng như Framework Ventures, YZi Labs và Coinbase Ventures . Tuy nhiên, nguồn vốn chỉ là trong đó khía cạnh.

Một vấn đề quan trọng hơn, và đáng được xem xét kỹ lưỡng trước khi CHIP ra mắt, là nhu cầu về vốn. Ai thực sự muốn vay tiền từ USDAI? Liệu thị trường có đủ lớn để đáp ứng sự hào hứng hiện tại?

Mô hình hoạt động của USDAI

USDAI sử dụng hệ thống token kép, tách biệt tính ổn định khỏi lợi nhuận.

Token, USDai, là stablecoin được neo giá ở mức 1 đô la và được bảo đảm hoàn toàn bằng trái phiếu kho bạc Hoa Kỳ và các khoản tương đương tiền mặt thông qua M^0. Mục tiêu của nó là cung cấp thanh khoản và khả năng kết hợp cho hệ sinh thái DeFi và có thể được xem như một loại đô la tổng hợp ổn định và có thể quy đổi mà không có lợi nhuận trực tiếp.

Phiên bản sinh lãi là sUSDai. Người dùng gửi USDai vào một kho tiền ảo để đổi lấy sUSDai, nhận được hai loại lợi nhuận: lãi suất trái phiếu kho bạc cơ bản (khoảng 4-5%) và lãi từ các khoản vay cung cấp cho các nhà điều hành cơ sở hạ tầng AI. Hiện tại, tỷ suất lợi nhuận hàng năm xấp xỉ 6,87%, và giao thức dự đoán rằng tỷ suất lợi nhuận sẽ tăng lên khoảng 10,98% khi có nhiều vốn được đầu tư vào hoạt động cho vay thực tế.

Về phía cho vay, USDAI sử dụng hệ thống CALIBER để token hóa các GPU vật lý và phần cứng máy tính thành tài sản thế chấp Chuỗi . Quá trình này bao gồm các cấu trúc pháp lý, biên lai kho hàng, xác minh vật lý và giám sát lưu ký — một quy trình được cố tình làm chậm để đảm bảo các khoản vay được thế chấp đầy đủ trước khi giải ngân.

Đối tượng vay vốn mục tiêu là các doanh nghiệp vận hành AI quy mô vừa và nhỏ, các nhà cung cấp dịch vụ GPU và các dự án DePIN – những công ty cần vốn đầu tư phần cứng nhưng gặp khó khăn trong việc tiếp cận nguồn tài chính ngân hàng truyền thống hoặc vốn đầu tư mạo hiểm. Đề xuất của USDAI là lấp đầy khoảng trống mà tài chính truyền thống bỏ qua: cung cấp khoản vay nhanh chóng, không pha loãng nợ chủ sở hữu, được bảo đảm bằng cơ sở hạ tầng AI hiệu quả.

Các khoản chuộc lại của sUSDai phải tuân theo quy trình khóa thời gian 7 ngày thông qua hệ thống xếp hàng để giải quyết các trường hợp vỡ nợ tiềm tàng hoặc biến động thị trường.

Những lý do bullish

Công bằng mà nói, USDAI đã đạt được những kết quả cụ thể; đây không chỉ là lời nói suông hay sự bắt chước đơn thuần.

Sản phẩm đã tồn tại và đang hoạt động bình thường. Giá trị khóa vị thế vượt quá 656 triệu đô la, và số tiền dự trữ, được đóng gói trong trái phiếu M^0, có thể được xác minh một cách minh bạch trên Chuỗi . Tính minh bạch này rất quan trọng bối cảnh nhiều dự án stablecoin thiếu minh bạch đã sụp đổ.

Chiến lược thận trọng là đặc điểm nổi bật chứ không phải điểm yếu của nó. Bằng cách đầu tư tiền gửi vào trái phiếu chính phủ và thận trọng thúc đẩy token hóa các khoản vay GPU, USDAI đã tránh được những vấn đề mà các dự án tài tài sản thực khác gặp phải, đạt được thành tích không có trường hợp vỡ nợ nào cho đến nay. Mặc dù tốc độ thận trọng này có thể làm thất vọng những người tìm kiếm lợi nhuận cao, nhưng nó đặt nền tảng cho sự phát triển lâu dài.

Khoảng cách về nguồn vốn cho cơ sở hạ tầng AI là có thật và rất lớn. Các nhà cung cấp dịch vụ đám mây lớn đang đầu tư mạnh vào chi phí vốn cho AI, nhưng nguồn vốn này lại tập trung ở phân khúc cao cấp. Các doanh nghiệp vừa và nhỏ gặp khó khăn trong việc tiếp cận nguồn tài chính truyền thống: quy trình ngân hàng chậm, họ hiếm khi chấp nhận tài sản thế chấp là GPU, ngưỡng cho vay thường lên tới 20 triệu đô la, và thời gian phê duyệt mất từ 60 đến 90 ngày. USDAI tuyên bố rằng những người vay đủ điều kiện có thể nhận được khoản vay chỉ trong 7 ngày; lợi thế về tốc độ này thôi cũng có thể mở ra một thị trường khổng lồ.

Các nhà đầu tư đều đáng tin cậy. Framework Ventures dẫn đầu vòng gọi vốn Series A trị giá 13 triệu đô la, với sự tham gia của Dragonfly, Arbitrum, YZi Labs, Coinbase Ventures và Bullish. Quan hệ đối tác với PayPal tích hợp PYUSD vào hệ thống quyết toán và cung cấp 1 tỷ đô la khích lệ thanh khoản . Đây đều là những sự hỗ trợ đáng kể từ các tổ chức.

Các kênh cho vay đang được thiết lập. Quỹ đã thông báo rằng họ đã phê duyệt một quỹ tài trợ trị giá 1,5 tỷ đô la, trong đó 1,2 tỷ đô la được dành cho QumulusAI, Sharon AI và Quantum SKK. Khoản vay đầu tiên trị giá 100 triệu đô la được bảo đảm bằng GPU dự kiến sẽ được giải ngân vào quý đầu tiên năm 2026. Chainlink đã trở thành nhà cung cấp dịch vụ oracle chính thức . Sau khi một số kênh này được hoàn thiện, các yêu cầu lợi nhuận sẽ được xác thực.

Lý lẽ cốt lõi vẫn đúng. Các nhà điều hành cơ sở hạ tầng AI quy mô nhỏ và vừa thực sự đang bị bỏ rơi bởi các nguồn tài chính truyền thống. Thị trường tín dụng dựa crypto dành cho các khoản vay được bảo đảm bằng GPU lấp đầy một khoảng trống thực sự—và USDAI là đơn vị tham gia thị trường đầu tiên với cơ sở hạ tầng đáng tin cậy.

Lý do dẫn đến quan điểm giảm giá

Bất chấp những đổi mới, USDAI vẫn phải đối mặt với một số vấn đề cấu trúc thách thức tính bền vững của sự phổ biến hiện tại và giá trị kỳ vọng của CHIP.

1. Tỷ lệ sử dụng vốn thấp

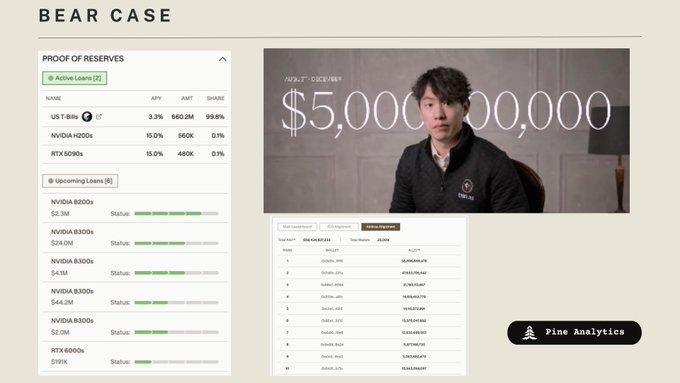

Theo bằng chứng dự phòng của thỏa thuận, kênh cho vay hiện tại chỉ nắm giữ khoảng 70 triệu đô la — ngay cả khi toàn bộ số tiền này được giải ngân, nó cũng chỉ chiếm khoảng 10% trong tổng giá trị 650 triệu đô la khóa vị thế. Khoảng 99% số tiền còn lại vẫn nằm trong trái phiếu kho bạc Hoa Kỳ.

Trên thực tế, người dùng phải gánh chịu rủi ro của hợp đồng thông minh và những hạn chế thanh khoản của thời hạn rút tiền 7 ngày, trong khi thu về chủ yếu lợi nhuận từ trái phiếu chính phủ (khoảng 4-5%). Giao thức này quảng cáo tỷ suất lợi nhuận hàng năm hiện tại gần 7% và mục tiêu dài hạn là 10-15%, nhưng lợi nhuận hiện tại chủ yếu đến từ trái phiếu chính phủ chứ không phải từ cho vay bằng trí tuệ nhân tạo.

Chương trình cho vay trị giá 70 triệu đô la chỉ là bước khởi đầu, nhưng nó đặt ra nhiều câu hỏi: Nếu nhu cầu cao như vậy, tại sao nguồn vốn cho vay vẫn còn hạn chế dù có đủ kinh phí? Và khi nào những khoản vay này mới thực sự được giải ngân?

2. Giá trị khóa vị thế được thúc đẩy bởi điểm và nguồn vốn đầu cơ

Sự tăng trưởng lượng lớn giá trị khóa vị thế dường như bắt nguồn từ khai thác điểm Allo hơn là nhu cầu thực sự về lợi nhuận cho vay AI. Hệ thống này cung cấp khích lệ cao, đòn bẩy thông qua Pendle và các hoạt động thúc đẩy thanh khoản liên tục, khuyến khích mạnh mẽ người dùng gửi tiền chỉ để phân bổ CHIP trong tương lai.

Lịch sử cho thấy thanh khoản được thúc đẩy bởi khích lệ như vậy rất dễ bị tổn thương. Khi việc phát hành token kết thúc và điểm ngừng tích lũy, thường sẽ có một lượng tiền chảy ra ngoài từ 15-30%, đôi khi thậm chí còn nhiều hơn. Lượng tiền "ổn định" thực sự được giữ lại để phục vụ cho hoạt động trung gian tín dụng bền vững có thể thấp hơn nhiều so với con số bề ngoài là 650 triệu đô la.

3. Phát hành token mà không xác minh việc kinh doanh cốt lõi.

CHIP được phát hành với mức định giá pha loãng hoàn toàn là 300 triệu đô la, trong khi việc kinh doanh cho vay cốt lõi của nó vẫn chưa được xác thực trên quy mô lớn. Giao thức này tự xưng là "công cụ thiết lập lãi suất cơ sở hạ tầng AI", nhưng quy mô cho vay chỉ vỏn vẹn 70 triệu đô la khiến việc xác định hoặc thiết lập giá tín dụng tính toán trở nên khó khăn. Hiện tại, nó chủ yếu kết hợp rủi ro tín dụng với một lượng nhỏ hoạt động cho vay thử nghiệm.

Trước khi thị trường cho vay dựa trên trí tuệ nhân tạo này chứng minh được tính khả thi, việc giao dịch token đã phản ánh những kỳ vọng về tương lai của nó. Bất kỳ tăng trưởng nào về số lượng người vay chậm hơn dự kiến hoặc tốc độ giải ngân khoản vay chậm hơn đều có thể dẫn đến những điều chỉnh giá đáng kể.

4. Các vấn đề liên quan đến người vay

Chi tiêu toàn cầu cho cơ sở hạ tầng AI đạt hàng trăm tỷ đô la mỗi năm, nhưng nguồn vốn này chủ yếu được huy động bởi các tập đoàn lớn thông qua hình thức vay nợ với lãi suất dưới 5%. USDAI không cạnh tranh với những người vay này. Khách hàng thực tế của họ bao gồm các nhà điều hành GPU quy mô vừa và nhỏ, các dự án DePIN và các công ty khởi nghiệp AI không thể tiếp cận thị trường vốn truyền thống.

Đây là nhóm người vay nhỏ hơn, rủi ro và mang tính chu kỳ cao hơn so với những gì mà câu chuyện về "chi tiêu vốn cho AI" gợi ý. Những người vay này gặp bất lợi về mặt cấu trúc: họ phải trả lãi suất hàng năm từ 15-20%, trong khi các đối thủ cạnh tranh được tài trợ tốt có thể vay với lãi suất chỉ từ 4-5%. Đồng thời, tài sản thế chấp là GPU giảm giá nhanh chóng—trong trường hợp vỡ nợ, giá trị thu hồi được có thể thấp hơn nhiều so với số tiền gốc còn nợ.

5. Rủi ro về giao tiếp và kể chuyện

Các tài liệu quảng cáo mô tả hoạt việc kinh doanh hiện tại là " nợ GPU thanh khoản " và tuyên bố rằng giao thức này đã và đang ảnh hưởng đến lãi suất AI, mặc dù khoảng 99% tài sản hỗ trợ vẫn là trái phiếu chính phủ. Điều này tạo ra một khoảng cách về độ tin cậy giữa câu chuyện và thực tế trên Chuỗi– một vấn đề đặc biệt nhạy cảm khi liên quan đến việc phát hành token, vì những người mua sớm về cơ bản đang trả tiền cho những kỳ vọng về sản phẩm chưa được hiện thực hóa.

Tóm lại, USDAI hiện tại giống một thử nghiệm cho vay GPU giai đoạn đầu gắn liền với sản phẩm lợi nhuận trái phiếu chính phủ hơn là một thị trường cho vay AI trưởng thành. Mặc dù đã có tiến triển trong việc đảm bảo kênh cho vay trị giá 70 triệu đô la, nhưng con số này vẫn còn rất xa so với viễn cảnh mong đợi mà giao thức này tuyên bố, so với hơn 650 triệu đô la tiền gửi. Tỷ lệ sử dụng thấp, giá trị khóa vị thế do khích lệ , độ sâu của người vay chưa được chứng minh và sự phụ thuộc quá mức vào việc định vị câu chuyện có nghĩa là hồ sơ rủi ro - lợi nhuận của việc phát hành USDAI phụ thuộc rất nhiều vào việc triển khai nhanh chóng và quy mô lớn hoạt động cho vay thực tế.

So sánh định giá: USDAI so với Ethana & Maple Finance

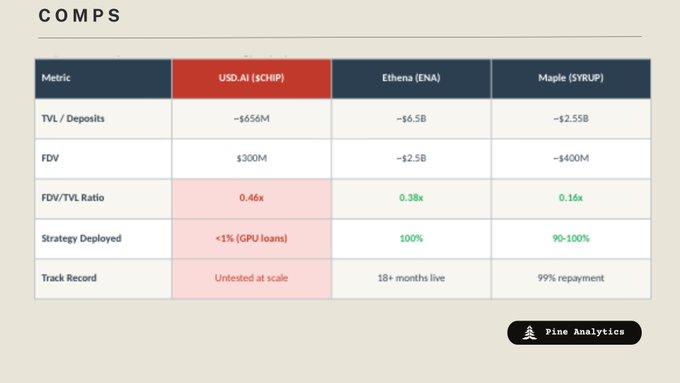

Với mức định giá sau khi pha loãng hoàn toàn là 300 triệu đô la, CHIP được định giá cao hơn so với các giao thức stablecoin đã được khẳng định có sự phù hợp giữa sản phẩm và thị trường.

Dữ liệu đã nói lên tất cả: Hệ số định giá (FDV/TVL) của CHIP cao gấp 1,2 lần so với Ethana và gấp 2,9 lần so với Maple, mặc dù chỉ có 70 triệu đô la trong các kênh cho vay và hơn 650 triệu đô la tiền gửi, với chỉ khoảng 10% vốn được đầu tư vào chiến lược lợi nhuận lời như kế hoạch ban đầu.

@ethena_labs đã đạt được hệ số định giá 0,38 lần bằng cách thực hiện chiến lược trung tính Delta trên số tiền USDe trị giá 6,5 tỷ USD trong hơn 18 tháng, vượt qua lần sự kiện biến động (bao gồm cả sự kiện giảm một nửa và việc thu hồi giá trị khóa vị thế sau airdrop ). Mỗi đô la được gửi vào đều được phòng ngừa rủi ro ngay lập tức – không có khoản tiền nhàn rỗi nào còn lại trong các sản phẩm lợi nhuận thông thường.

@maplefinance, với 2,55 tỷ đô la tiền gửi, hơn 8 tỷ đô la tổng dư nợ cho vay và tỷ lệ hoàn trả 99% bất chấp trải qua nhiều chu kỳ tín dụng (bao gồm cả việc giá trị tài sản khóa vị thế giảm 97% rồi được tái cấu trúc vào năm 2022), có hệ số định giá giao dịch chỉ là 0,16 lần. Giao thức này tạo ra thu nhập hàng năm khoảng 30 triệu đô la, trong đó 25% được sử dụng để mua lại token.

Ngược lại, khoảng 99% tiền gửi của USDAI vẫn nằm trong trái phiếu chính phủ—cùng lợi nhuận bất kỳ ai cũng có thể tiếp cận thông qua Ondo, Mountain Protocol hoặc tài khoản môi giới. Việc triển khai cho vay trị giá 70 triệu đô la là một bước tiến, nhưng chưa phải là tín dụng tạo ra lợi nhuận. Các nhà đầu tư đang trả giá cao cho tiềm năng của một chiến lược lợi nhuận chưa được chứng minh rộng rãi, trong khi các giao thức tương tự đã được thực hiện thành công lại đang được giao dịch ở mức giá thấp hơn.

Nếu hệ số định giá của CHIP giảm xuống còn 0,38 lần so với Ethana, giá trị định giá sau khi pha loãng hoàn toàn sẽ giảm xuống khoảng 250 triệu đô la Mỹ—giảm 17% so với giá chào bán. Nếu giảm xuống còn 0,16 lần so với Maple, giá trị định giá sẽ giảm xuống khoảng 105 triệu đô la Mỹ—giảm 65%. Điều này dựa trên giả định rằng tổng giá trị khóa vị thế sau khi phát hành token vẫn ổn định, điều mà lịch sử cho thấy rất khó đạt được.

Ý kiến cuối cùng

Thời điểm phát hành CHIP vẫn còn gây tranh cãi.

Các giao thức thường phát hành token vào nút tăng trưởng quan trọng để thúc đẩy sự phát triển. USDAI lại có cách tiếp cận khác, kiếm tiền từ sự chú ý của thị trường trước khi chứng minh mô hình việc kinh doanh của mình khả thi. Mặc dù đã có tiến triển trong kế hoạch cho vay trị giá 70 triệu đô la, nhưng khoảng 90% tiền gửi vẫn nằm trong trái phiếu chính phủ, và các sản phẩm khác biệt vẫn chưa đạt được quy mô hiệu quả. Khoản "tài trợ được phê duyệt" 1,5 tỷ đô la và "giải ngân 100 triệu đô la trong quý 1 năm 2026" vẫn chỉ là thông báo, chứ chưa phải là thực tế Chuỗi.

Các phương thức truyền thông cũng không làm giảm bớt lo ngại. Những tuyên bố cho rằng USDAI đang "thiết lập lãi suất cho cơ sở hạ tầng trí tuệ nhân tạo" đã phóng đại hoạt động thực tế của tổ chức này. Một kênh cho vay 70 triệu đô la so với 650 triệu đô la tiền gửi không thể "thiết lập lãi suất" cho bất kỳ thị trường nào. Khi các câu chuyện quá xa rời thực tế, cần phải xem xét ai sẽ được hưởng lợi.

Việc định giá đã làm gia tăng những lo ngại. Với mức định giá 300 triệu đô la (sau khi pha loãng hoàn toàn), CHIP được định giá cao hơn cả Ethana và Maple, hai công ty đã có nhiều năm lịch sử động và chiến lược hoàn chỉnh. USDAI yêu cầu các nhà đầu tư mua ít giá trị hơn với giá cao hơn.

Liệu chúng ta có thể sai? Có thể. Đội ngũ phát triển có những nhà đầu tư đáng tin cậy và cơ sở hạ tầng vững chắc. Nhưng những xu hướng sau đây rất khó bỏ qua: phát hành token mà không có mô hình việc kinh doanh cốt lõi được chứng minh, định giá thổi phồng nhắm vào vốn chưa được sử dụng, tiếp thị cường điệu và phụ thuộc nhiều vào giá trị khóa vị thế thông qua khai thác airdrop . Điều này không giống như hành vi thúc đẩy tăng trưởng; nó giống hơn như các nhà đầu tư ban đầu tạo ra các sự kiện thanh khoản trước khi sản phẩm được đưa ra thị trường để thử nghiệm.

Nếu CHIP tăng sau khi phát hành do hiệu ứng truyền thông và sự hào hứng nhà đầu tư bán lẻ , chúng tôi xem đây là cơ hội short hơn là mục tiêu nắm giữ dài hạn.