Văn bản gốc: " Cổ phiếu được mã hóa của Robinhood: Điều tốt, điều xấu và giải pháp "

Biên soạn bởi: Ken, Chaincatcher

Nhà đầu tư huyền thoại Warren Buffett có một thái độ phản đối gần như tuyệt đối và kiên quyết đối với khái niệm "chia tách cổ phiếu".

Cổ phiếu loại A của Berkshire Hathaway được giao dịch ở mức hơn 700.000 đô la mỗi cổ phiếu vì Buffett cho rằng rằng việc chia tách cổ phiếu chỉ là hình thức và không làm thay đổi giá trị cơ bản của công ty. Trong thế giới của Buffett, nếu bạn cắt một chiếc bánh pizza thành tám miếng thay vì bốn miếng, bạn không có thêm bánh pizza. Bạn chỉ cần rửa thêm bát đĩa mà thôi.

Mặc dù việc chia tách cổ phiếu có vẻ không phải là "vấn đề lớn" xét từ góc độ định giá, nhưng đây là hoạt động được quản lý chặt chẽ, chịu sự giám sát của Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) và được sàn giao dịch thực thi.

Khi một công ty thông báo chia tách cổ phiếu, họ phải nộp mẫu đơn 8-K và thông báo trước cho các cổ đông trước khi thay đổi có hiệu lực. Khoảng thời gian quan trọng này cho phép các đại lý chuyển nhượng điều chỉnh sổ đăng ký cổ đông, các công ty môi giới cập nhật hệ thống nội bộ và các nhà cung cấp dữ liệu như Bloomberg cập nhật luồng dữ liệu của họ—để một cổ phiếu trị giá 500 đô la, sau khi chia tách cổ phiếu theo tỷ lệ 10:1, không bị giảm mạnh xuống còn 50 đô la chỉ sau một đêm.

Việc chia tách cổ phiếu không phải là hành động duy nhất của công ty đòi hỏi mức độ phối hợp này. Việc chi trả cổ tức cũng gây ra những phức tạp tương tự.

Vào ngày giao dịch không hưởng cổ tức, giá cổ phiếu sẽ được điều chỉnh giảm dựa trên số tiền cổ tức. Một số quỹ, đặc biệt là các quỹ lợi nhuận cao, đã áp dụng cách làm này một cách cực đoan. Họ thường xuyên chia lợi nhuận, nhưng phần lớn các khoản chia này là hoàn trả vốn gốc—thực chất là hoàn trả vốn gốc cho nhà đầu tư thay vì trả lợi nhuận đầu tư. Mặc dù số lượng cổ phiếu không thay đổi, giá trị tài sản ròng của quỹ sẽ giảm dần theo thời gian.

Việc theo dõi hiệu suất của các quỹ này đòi hỏi phải phân biệt rõ ràng giữa lợi nhuận từ giá cả và tổng lợi nhuận.

Giả sử bạn sở hữu 100 cổ phiếu của một quỹ ETF lợi nhuận cao, mỗi cổ phiếu có giá 100 đô la (tổng vốn đầu tư là 10.000 đô la). Quỹ trả lợi nhuận 5 đô la mỗi tháng, trong đó 90% được hoàn trả dưới dạng vốn gốc. Sau 12 tháng, bạn nhận được 60 đô la tiền mặt cho mỗi cổ phiếu (tổng cộng 6.000 đô la), nhưng giá trị tài sản ròng (NAV) của quỹ đã giảm từ 100 đô la xuống còn 46 đô la. Tại thời điểm này, tổng lợi nhuận từ việc giảm giá là âm 5.400 đô la, nhưng tổng lợi nhuận thu được là 10.600 đô la (4.600 đô la NAV còn lại cộng với 6.000 đô la tiền đã được chi trả), tương đương với lợi nhuận dương 6%.

Đây chính xác là những vấn đề mà blockchain nên giải quyết.

Một sổ cái chung duy nhất, có khả năng cập nhật nguyên tử và đồng thời hiển thị cho tất cả mọi người. Nếu mọi người đều đọc dữ liệu từ cùng một Chuỗi , các hoạt động của công ty như chia tách cổ phiếu và cổ tức sẽ lan truyền tức thì trong toàn hệ thống, loại bỏ công việc đối chiếu tốn thời gian và hỗn loạn hiện đang được thực hiện giữa các trung gian riêng lẻ.

Chính sự cam kết này đã dẫn đến phản ứng nhiệt tình của thị trường khi CEO Vlad Tenev của Robinhood (@RobinhoodApp) tuyên bố ra mắt chiến lược cổ phiếu token hóa vào tháng 6 năm 2025.

Sáu tháng đã trôi qua, token của Robinhood đã ra mắt và dữ liệu vẫn đang tiếp tục được thu thập. Tuy nhiên, một số vấn đề đang bắt đầu xuất hiện.

lợi thế

Tuyên bố của Robinhood đã trở thành chất xúc tác cho thị trường.

Các nhà phát hành khác nhanh chóng làm theo bằng cách tung ra các sản phẩm cạnh tranh. Backed Finance (được Kraken mua lại) đã ra mắt xStocks (@xStocksFi) trên Solana , tiếp theo là Ondo Global Markets (@OndoFinance) ra mắt sản phẩm cổ phiếu token hóa.

Dữ liệu của RWA.xyz tính đến ngày 23 tháng 1 năm 2026.

Cổ phiếu token hóa stocks) đã có một năm bùng nổ thực sự. Chỉ riêng trong nửa cuối năm 2025, loại tài sản này tăng trưởng 128%, đẩy tổng giá trị tài sản lên gần 1 tỷ đô la.

Dữ liệu của RWA.xyz tính đến ngày 23 tháng 1 năm 2026.

Các token hóa cổ phiếu và quỹ ETF của Mỹ do Robinhood cung cấp hiện đã có mặt cho khách hàng châu Âu. Mỗi token được phát hành trên mạng Arbitrum , được bảo đảm hoàn toàn bằng lượng cổ phiếu nắm giữ của Robinhood và cho phép giao dịch 24/7 với phí hoa hồng bằng 0. Dữ liệu liên quan có sẵn tại RWA.xyz.

Nhưng hóa ra việc thu thập chính xác chỉ báo cho cổ phiếu token hóa Robinhood phức tạp hơn nhiều so với dự kiến.

thiếu sót

Hầu hết các nền tảng dữ liệu blockchain đều giả định rằng các token tuân theo các quy ước tiêu chuẩn khi token. Đối với token ERC-20, điều này có nghĩa là theo dõi đúc và đốt, tích lũy lượng cung ứng từ con số 0 và tính toán giá trị vốn hóa thị trường bằng cách nhân lượng cung ứng với giá.

Điều này hoạt động với hàng ngàn token trên Ethereum và các mạng EVM khác. Tuy nhiên, ERC-20 không được thiết kế cho các chứng khoán trải qua các hoạt động doanh nghiệp. Tiêu chuẩn này không hỗ trợ trực tiếp việc chia tách cổ phiếu, chia tách ngược cổ phiếu hoặc điều chỉnh chỉ số tham chiếu do cổ tức.

Do đó, Robinhood phải sử dụng các hợp đồng tùy chỉnh để xử lý đúng cách các sự kiện này nhằm đảm bảo quyền lợi của người dùng cuối. Token này hoạt động chính xác trong ứng dụng Robinhood, nhưng cơ chế của chúng không minh bạch đối với các nền tảng dữ liệu bên ngoài và không tương thích với các giao thức DeFi — cả hai đều giả định rằng các đối tượng này là token tuân thủ chuẩn ERC-20.

Khi so sánh lượng cung ứng token được tính toán bằng logic ERC-20 tiêu chuẩn với dữ liệu thực tế trên Chuỗi , sự chênh lệch quá lớn để có thể bỏ qua. Đối với một số token, dữ liệu sai lệch gấp 10 lần, và đối với những token khác, sai lệch lên đến 100 lần.

Hầu hết các lỗi có thể được quy cho hai loại nguyên nhân: (1) sự suy giảm giá trị ròng do cổ tức và (2) chia tách cổ phiếu.

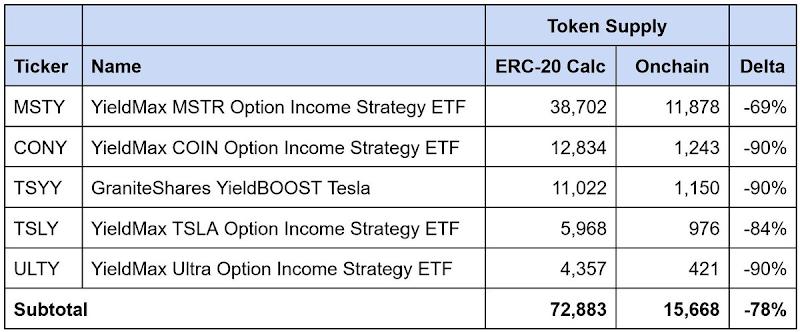

Giá trị tài sản ròng giảm sút do cổ tức của các quỹ ETF lợi nhuận cao.

Dữ liệu tính đến ngày 23 tháng 1 năm 2026.

Đây là các lợi nhuận ETF có lợi nhuận cao, trả cổ tức thường xuyên, trong đó 90% hoặc hơn cổ tức được phân loại là "hoàn trả vốn gốc". Lần lần trả cổ tức đều mang lại tiền mặt cho nhà đầu tư, nhưng chủ yếu là hoàn trả vốn gốc chứ không phải lợi nhuận đầu tư. Số lượng cổ phiếu không đổi, trong khi giá trị tài sản ròng giảm dần theo thời gian.

Robinhood giải quyết vấn đề này bằng cách tách biệt "cổ phiếu" và "token". Số lượng cổ phiếu mà người nắm giữ vẫn không đổi, nhưng một hệ số nhân nội bộ sẽ điều chỉnh giảm lượng cung ứng token báo cáo khi lợi nhuận gốc tích lũy để phản ánh sự giảm sút của giá trị tài sản ròng cơ bản.

Tuy nhiên, các nền tảng dữ liệu tuân theo mô hình ERC-20 tiêu chuẩn chỉ đơn giản là cộng tổng số lượng token đúc và đốt. Phương pháp này không thể nắm bắt được sự điều chỉnh tái cơ sở này, do đó ước tính quá cao lượng cung ứng token đang lưu hành và hậu quả là ước tính quá cao giá trị vốn hóa thị trường báo cáo .

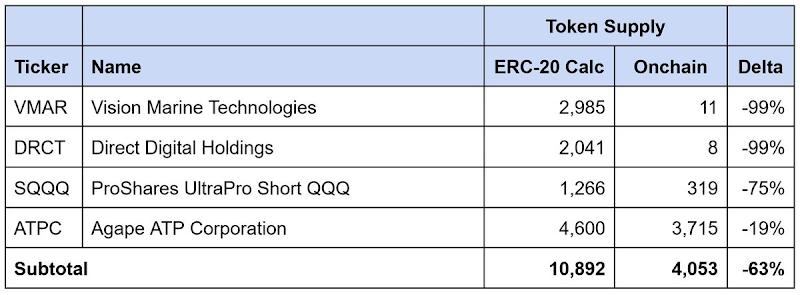

Chia tách cổ phiếu ngược

Dữ liệu tính đến ngày 23 tháng 1 năm 2026.

Vấn đề tương tự cũng phát sinh trong trường hợp chia tách cổ phiếu ngược. Chia tách cổ phiếu ngược làm tăng giá mỗi cổ phiếu bằng cách hợp nhất các cổ phiếu, thường là để đáp ứng các yêu cầu niêm yết trên sàn sàn giao dịch. Số lượng cổ phiếu giảm theo tỷ lệ, nhưng giá mỗi cổ phiếu tăng theo tỷ lệ, giữ cho tổng giá trị không thay đổi.

Tương tự, các hợp đồng của Robinhood điều chỉnh lượng cung ứng token để phản ánh việc chia tách ngược, trong khi các nền tảng bên thứ ba tuân theo mô hình ERC-20 tiêu chuẩn lại đánh giá quá cao nguồn cung lưu thông và báo cáo giá trị vốn hóa thị trường.

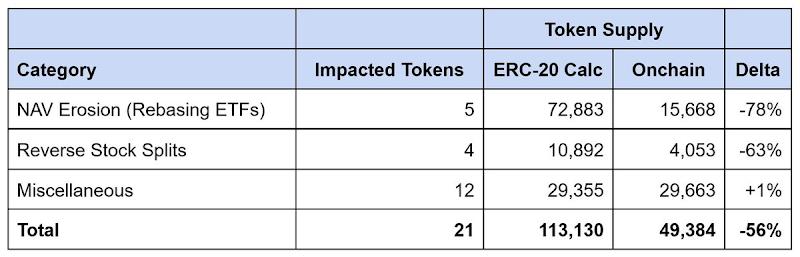

Tổng số dữ liệu sai lệch của Robinhood

Dữ liệu tính đến ngày 23 tháng 1 năm 2026.

Trong số 21 token có dữ liệu không khớp mà chúng tôi đã xác định, lượng cung ứng báo cáo đã bị ước tính quá cao khoảng 64.000 token, tương đương với mức chênh lệch 56%. Các quỹ ETF lợi nhuận cao chiếm khoảng 90% sự suy giảm giá trị tài sản ròng này, trong khi việc chia tách cổ phiếu ngược chiều giải thích phần còn lại.

Bất kỳ nền tảng dữ liệu nào dựa trên logic ERC-20 tiêu chuẩn để tính toán lượng cung ứng sẽ định giá quá cao giá trị vốn hóa thị trường của cổ phiếu token hóa Robinhood, thường là gấp nhiều lần.

Giải pháp

Phân loại cổ phiếu token hóa: Mô hình và cơ sở hạ tầng

Các nhà phát hành cổ phiếu token hóa đã áp dụng phương pháp khác nhau để xử lý hành vi doanh nghiệp. Nhìn chung, họ có thể được phân loại thành hai loại.

Tái cấu trúc mô hình

Mô hình điều chỉnh chuẩn duy trì sự ngang giá giá spot: nghĩa là, một token luôn phải được giao dịch ở mức giá gần với một cổ phiếu của cổ phiếu cơ sở. Khi các sự kiện doanh nghiệp xảy ra, số dư token sẽ tự động được điều chỉnh để duy trì mối quan hệ này. Các nhà phát hành sử dụng phương pháp này được chia thành hai nhóm dựa trên mối quan hệ của họ với nhà phát hành tài sản cơ sở:

- Điều chỉnh chuẩn mực (Bên thứ ba): Tổ chức phát hành hoạt động độc lập với công ty có cổ phiếu đang được token hóa. Cả xStocks (@xStocksFi, liên kết với Backed Finance/ Kraken) và Robinhood (@RobinhoodApp) đều sử dụng phương pháp này. Token được bảo đảm bằng cổ phiếu được lưu ký, nhưng vì chúng không có mối quan hệ trực tiếp với tổ chức phát hành cơ bản, chúng chỉ đơn thuần mô phỏng sự tiếp xúc kinh tế mà không cấp quyền sở hữu hợp pháp.

- Điều chỉnh chuẩn (Trực tiếp): Tổ chức phát hành hợp tác với một công ty niêm yết công khai để token hóa cổ phiếu của mình. Superstate's Opening Bell (@SuperstateInc) và Securitize (@Securitize) hoạt động với tư cách là đại lý chuyển nhượng được đăng ký với SEC và là cơ quan đăng ký cổ đông chính thức. Vì token được phát hành phối hợp với công ty, chúng là token hợp pháp và người nắm giữ được hưởng các quyền cổ đông thực tế mà mô hình bên thứ ba không thể cung cấp.

Cả hai cấu trúc này đều yêu cầu cơ sở hạ tầng nhân rộng để phản ánh hành vi của công ty trên Chuỗi.

Tiêu chuẩn Token-2022 của Solana cung cấp mở rộng người dùng (UI) có khả năng mở rộng số dư một cách tự nhiên. Các nhà phát hành chỉ cần cập nhật hệ số nhân, điều này sẽ điều chỉnh số dư hiển thị trên giao diện người dùng mà không làm thay đổi số lượng token ban đầu. Ví dụ, việc chia tách cổ phiếu theo tỷ lệ 2:1 sẽ thay đổi hệ số nhân từ 1.0 thành 2.0; ví sẽ hiển thị số dư gấp đôi, trong khi số lượng token ban đầu vẫn không thay đổi. Vì tiêu chuẩn này được tích hợp sẵn trong Solana , các nền tảng dữ liệu có thể trực tiếp truy vấn các thay đổi đối với hệ số nhân.

Hiện tại chưa có tiêu chuẩn tương đương nào cho các mạng EVM. Các nhà phát hành như xStocks và Robinhood đã phải tự xây dựng cơ chế nhân hệ số của riêng mình. Mặc dù việc điều chỉnh số dư là chính xác và ví hiển thị giá phù hợp với spot , nhưng các triển khai này được thiết kế riêng. Các bên thứ ba dựa vào các lệnh gọi ERC-20 tiêu chuẩn không thể phát hiện khi nào hệ số nhân thay đổi hoặc truy vấn giá trị hiện tại của nó. Do đó, cần phải hiểu rõ cách triển khai cụ thể của từng nhà phát hành.

Vì lý do này, Chris Ridmann của Superstate và Gilbert Shih của Robinhood đã cùng nhau soạn thảo ERC-8056, một Đề án nhằm mục đích giới thiệu các “ mở rộng số lượng UI theo tỷ lệ” được tiêu chuẩn hóa cho token ERC-20. Điều này sẽ cung cấp một giao diện thống nhất cho các nền tảng dữ liệu để theo dõi hành vi của doanh nghiệp trên nhiều nhà phát hành.