Việc cố định lãi suất 5% cho khoản vay 100 triệu đô la trong một tháng chỉ cần 416.000 đô la để phòng ngừa rủi ro chênh lệch lãi suất, đạt được đòn bẩy nội tại gấp 240 lần.

Tác giả: Nico

Biên soạn bởi: AididiaoJP, Foresight News

Các giao thức thị trường tiền tệ Chuỗi hiện nay (như Aave, Morpho, Kamino và Euler) hoạt động tốt trong việc phục vụ người cho vay, nhưng chúng không thể phục vụ một lượng lớn người đi vay, đặc biệt là các tổ chức, do thiếu chi phí vay cố định. Tăng trưởng đã bị đình trệ vì chỉ có người cho vay được phục vụ.

Lãi suất cố định ngang hàng là một giải pháp tự nhiên từ góc độ các thỏa thuận thị trường tiền tệ, trong khi thị trường lãi suất cung cấp một giải pháp thay thế hiệu quả hơn về mặt vốn từ 240 đến 500 lần.

Lãi suất cố định giữa các cá nhân và thị trường lãi suất là bổ sung cho nhau và thiết yếu cho sự thịnh vượng của cả hai bên.

Điểm chung của tất cả các thỏa thuận chính: cung cấp cho người đi vay mức lãi suất cố định.

Việc xem xét lộ trình của các giao thức hàng đầu vào đầu năm có thể cung cấp những hiểu biết sâu sắc về xu hướng ngành.

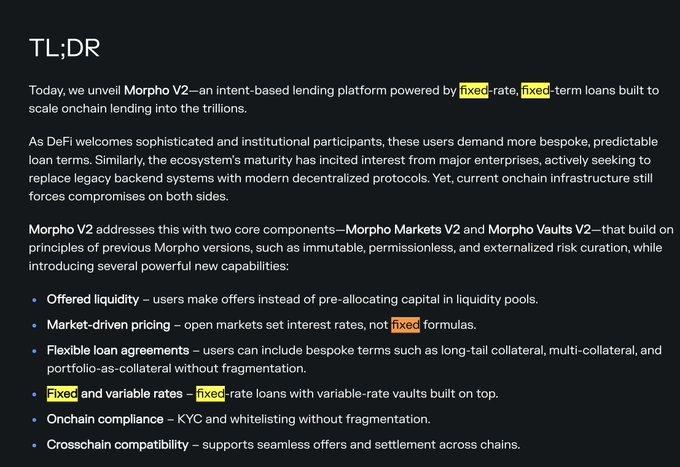

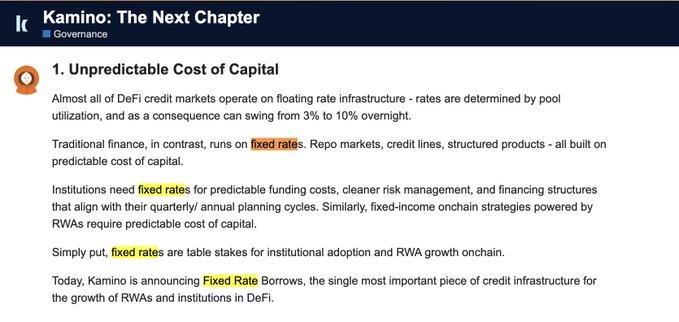

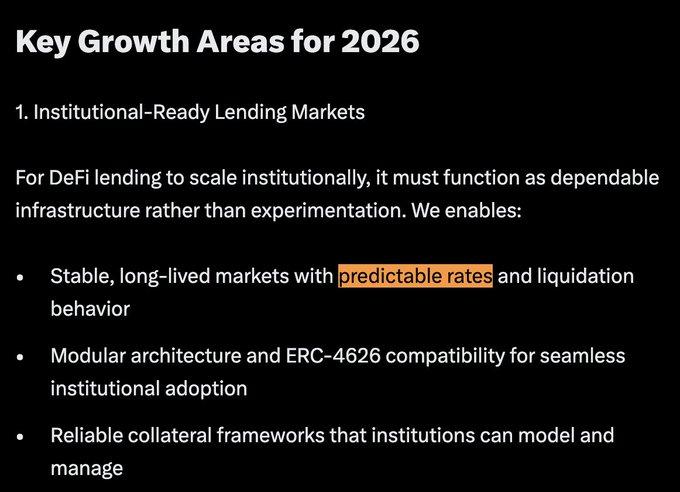

@Morpho, @kamino và @eulerfinance hiện là những dự án hàng đầu trong thị trường tiền tệ Chuỗi, với tổng giá trị khóa vị thế(TVL) lên tới 10 tỷ đô la. Nhìn vào lộ trình của họ đến năm 2026, một chủ đề chung rất rõ ràng: lãi suất cố định.

Từ Morpho: [1] Bản tóm tắt Morpho V2

Từ Kamino: [2] Kế hoạch Kamino 2026

Từ Euler: [3] Lộ trình Euler 2026

Trong các thông báo năm 2026 của họ, cụm từ "lãi suất cố định" hoặc "lãi suất có thể dự đoán được" xuất hiện 37 lần. Đây là thuật ngữ được lặp lại thường xuyên nhất và được liệt kê là ưu tiên trong tất cả các lộ trình.

Các thuật ngữ thường dùng khác bao gồm: tổ chức, tài sản thực tế và tín dụng.

Chuyện gì đã xảy ra đằng sau hậu trường?

DeFi thời kỳ đầu: Người đi vay không quan tâm đến lãi suất cố định.

Thời kỳ đầu của DeFi là thiên đường cho những người xây dựng, nhưng đối với người dùng, có thể tóm gọn trong hai từ: đầu cơ tràn lan và các cuộc tấn hacker thường xuyên.

Suy đoán điên cuồng (2018-2024):

DeFi giống như một "sòng bạc sao Hỏa"[4], không liên hệ với thế giới thực. Thanh khoản được thúc đẩy bởi nhà đầu tư bán lẻ ban đầu và hoạt động đầu cơ, với tất cả mọi người đều theo đuổi tỷ suất lợi nhuận hàng năm ba chữ số. Không ai quan tâm đến việc vay với lãi suất cố định.

Thị trường biến động cực độ, thanh khoản đến rồi đi nhanh chóng, và giá trị tài sản thế chấp bị ảnh hưởng bởi lãi suất (TVL) dao động mạnh theo tâm lý. Không chỉ có ít nhu cầu vay lãi suất cố định, mà nhu cầu cho vay lãi suất cố định thậm chí còn thấp hơn – người cho vay cần sự linh hoạt để rút tiền bất cứ lúc nào; không ai muốn khóa tiền của mình.

Các cuộc tấn hacker thường xuyên (2020-2022):

Các vụ hacker thường xuyên xảy ra, bao gồm cả vụ việc khiến ngay cả những giao thức hàng đầu như Compound thiệt hại hàng chục triệu đô la do lỗ hổng quản trị vào năm 2021, đã làm gia tăng mối lo ngại của các tổ chức về rủi ro của hợp đồng thông minh. Các lỗ hổng DeFi trong giai đoạn này đã dẫn đến thiệt hại lên tới hàng tỷ đô la.

Do đó, các tổ chức và người giàu đã chuyển sang các kênh ngoài Chuỗi như Celsius , BlockFi, Genesis và Maple Finance để vay tiền nhằm giảm thiểu rủi ro Chuỗi . Vào thời điểm đó, khái niệm "sử dụng Aave trực tiếp" chưa hề tồn tại.

Bước ngoặt đã đến: những điểm yếu trở nên rõ ràng, và sản phẩm được cải thiện.

Mặc dù các thỏa thuận hiện hành ưu tiên phục vụ người cho vay, nhưng sự thay đổi cần phải giải quyết được những "vấn đề khó khăn" hoặc thúc đẩy được sự tiến bộ. Trong một năm rưỡi qua, cả hai khía cạnh này đều đã được giải quyết.

Vấn đề gây khó chịu thứ nhất của người dùng: Sự thất vọng với các chiến lược đầu tư xoay vòng lợi nhuận cố định.

Tài chính truyền thống cung cấp nhiều sản phẩm lợi nhuận cố định, nhưng DeFi chỉ chứng kiến sự xuất hiện của các sản phẩm tương tự vào năm 2024 thông qua các giao thức như Pendle .

Tuy nhiên, khi sử dụng token lợi nhuận cố định này trong một chiến lược định kỳ, lãi suất vay biến động mạnh trở thành một điểm yếu chí mạng, thường làm giảm tỷ suất lợi nhuận hàng năm dự kiến từ 30-50%. Việc điều chỉnh chiến lược thường xuyên cũng phát sinh nhiều lớp phí, thường dẫn đến lợi nhuận. Điều này cho thấy lãi suất cố định là yếu tố thiết yếu khi đưa hoạt động cho vay tư nhân, vốn phụ thuộc nhiều hơn vào sự chắc chắn, lên Chuỗi.

Vấn đề gây khó chịu thứ 2 của người dùng: Chênh lệch ngày càng lớn giữa lãi suất cố định ngoài Chuỗi và lãi suất thả nổi trên Chuỗi.

Các dịch vụ giao thức cho vay dành cho người cho vay rất thành công (rút tiền linh hoạt, không cần KYC, dễ lập trình) và thanh khoản vay mượn Chuỗi tiếp tục tăng trưởng, dẫn đến giảm lãi suất vay thả nổi[5].

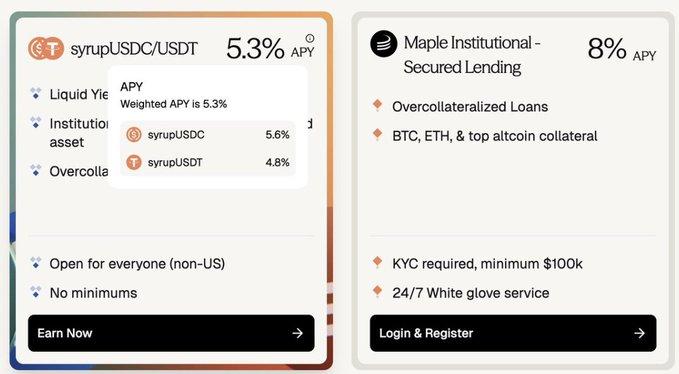

Nhưng điều này không liên quan đến các tổ chức, những người thích lãi suất cố định và trả phí bảo hiểm cao cho chúng. Ví dụ, lãi suất cố định của Maple Finance Chuỗi (khoảng 8%) cao hơn khoảng 180-400 điểm cơ bản so với lãi suất thả nổi của Aave Chuỗi (khoảng 3,5%)[6]. Các tổ chức đang trả phí bảo hiểm từ 60-100% cho "sự chắc chắn".

Đồng thời, với số lượng người cho vay nhiều hơn người đi vay, lợi nhuận cho vay Chuỗi bị thu hẹp và tăng trưởng của giao thức đạt đến giới hạn.

Những tiến bộ về sản phẩm: DeFi trở thành lớp vay mượn mặc định.

Mặt khác, nền tảng cho vay mượn DeFi đã được củng cố: Morpho đã trở thành nguồn lợi nhuận chính cho Coinbase, Aave đã trở thành cốt lõi của nhiều kho bạc giao thức và ứng dụng stablecoin. Thanh khoản tiếp tục đổ vào.

Khi TVL tăng trưởng và lợi nhuận giảm, nhiều thỏa thuận đang bắt đầu xem xét làm thế nào để trở thành những "thỏa thuận vay vốn" xuất sắc nhằm phục vụ người vay và cân bằng thị trường song phương.

Đồng thời, thiết kế giao thức đang trở nên mô-đun hơn (dẫn đầu bởi Morpho, Kamino và Euler), cho phép tạo ra các khoản vay tùy chỉnh dựa trên các tham số như tài sản thế chấp và tỷ lệ LTV (tỷ lệ giá trị khoản vay trên giá trị tài sản). Điều này mở đường cho các loại tài sản thế chấp mới như Pendle PT, tín dụng tư nhân và tài sản thực tế được đưa lên Chuỗi, từ đó thúc đẩy hơn nữa nhu cầu về lãi suất cố định.

Giải pháp cho DeFi đã trưởng thành: Thị trường tiền tệ + Thị trường lãi suất

Khoảng trống thị trường cốt lõi:

- Người đi vay rất ưa thích lãi suất cố định (hiện đang được đáp ứng ngoài Chuỗi).

- Các bên cho vay đặc biệt ưa thích lãi suất thả nổi cộng với khả năng rút tiền tức thì (hiện đang được đáp ứng trên Chuỗi).

Nếu không thu hẹp khoảng cách này, thị trường tiền tệ Chuỗi sẽ không thể mở rộng sang thị trường tín dụng rộng lớn hơn. Có hai con đường bổ sung cho nhau:

Phương án 1: Cho vay ngang hàng (P2P) lãi suất cố định do các nhà quản lý chuyên nghiệp điều hành.

Rất đơn giản: một khoản vay lãi suất cố định cần một khoản vay lãi suất cố định tương đương, được khóa chặt để phù hợp. Rõ ràng, nhưng yêu cầu tỷ thanh khoản 1:1.

Vấn đề là nhà đầu tư bán lẻ không muốn tham gia trực tiếp: họ muốn sự linh hoạt nhưng lại thiếu thời gian đánh giá nhiều thị trường. Do đó, chỉ có các quỹ đầu tư tập thể do các nhà quản lý rủi ro chuyên nghiệp điều hành mới có thể tham gia, và ngay cả khi đó, cũng chỉ tham gia một phần, vì họ cũng phải đáp ứng nhu cầu rút tiền tức thời của người gửi tiền.

Điều này đặt ra một vấn đề nan giải: khi lượng tiền rút ra tăng đột biến và các kho tiền trở nên thanh khoản khoản do tiền bị khóa, không có cơ chế nào hiệu quả để điều tiết tình hình (không giống như đường cong sử dụng trong thị trường tiền tệ). Việc buộc phải bán các khoản vay lãi suất cố định với giá chiết khấu trên thị trường thứ cấp có thể gây ra khủng hoảng khả năng thanh toán.

Để giải quyết vấn đề này, các nhà quản lý rủi ro, giống như các ngân hàng truyền thống, sử dụng thị trường hoán đổi lãi suất để chuyển đổi lãi suất cố định sang lãi suất thả nổi, từ đó phòng ngừa rủi ro.

Phương án thứ hai: Thị trường lãi suất dựa trên thị trường tiền tệ (Vua của hiệu quả sử dụng vốn)

Phương pháp này không trực tiếp ghép nối vay mượn. Thay vào đó, nó ghép nối người vay với số vốn mà họ sẵn sàng gánh chịu rủi ro chênh lệch giữa lãi suất cố định và lãi suất thả nổi.

Hiệu quả sử dụng vốn của nó cực kỳ cao: ví dụ, để cố định lãi suất 5% cho khoản vay 100 triệu đô la trong một tháng, chỉ cần khoảng 416.000 đô la vốn để phòng ngừa rủi ro chênh lệch lãi suất, đạt được đòn bẩy nội tại gấp 240 lần.

Mặc dù về mặt lý thuyết có rủi ro thanh lý bắt buộc đối với các vị thế phòng ngừa rủi ro trong điều kiện thị trường cực đoan, điều này chưa từng xảy ra trong ba năm lịch sử của Aave /Morpho. Thông qua kiểm soát rủi ro nhiều lớp ( tiền ký quỹ, quỹ bảo hiểm), rủi ro hoàn toàn có thể quản lý được.

Sự đánh đổi này rất hấp dẫn: người đi vay có thể tiếp cận nguồn vốn từ các thị trường đã được kiểm chứng và có thanh khoản cao như Aave , đồng thời tận hưởng hiệu quả sử dụng vốn cao hơn 240-500 lần so với mô hình P2P. Điều này mô phỏng tài chính truyền thống: 18 nghìn tỷ đô la giao dịch hoán đổi lãi suất hàng ngày là nền tảng của hoạt động cho vay thực tế.

Triển vọng tương lai: Kết nối thị trường, mở rộng tín dụng

Nếu bạn đã đi đến đây, đã đến lúc hướng tới một tương lai thậm chí còn thú vị hơn:

Thị trường lãi suất sẽ trở nên quan trọng không kém gì giao thức cho vay.

Nó kết nối nhu cầu vay ngoài Chuỗi với nguồn cung cho vay Chuỗi, hoàn thiện bức tranh thị trường và trở thành một phần không thể thiếu của thị trường tiền tệ Chuỗi.

Thị trường lãi suất là trụ cột của sự mở rộng tín dụng thể chế.

Cho vay tổ chức (đặc biệt là cho vay không có tài sản thế chấp/thiếu tài sản thế chấp) đòi hỏi độ chắc chắn cực cao về chi phí vốn. Khi cho vay tư nhân và tài sản thực tế được đưa lên Chuỗi , thị trường lãi suất sẽ trở thành cầu nối quan trọng kết nối lợi nhuận Chuỗi chuỗi với vốn Chuỗi. Theo dõi @capmoney_ để tìm hiểu về những tiến bộ hàng đầu trong lĩnh vực này.

"Vay mượn để tiêu dùng" sẽ trở thành xu hướng chủ đạo.

Việc bán tài sản liên quan đến thuế, vì vậy người giàu đang "vay mượn để tiêu dùng" chứ không phải "bán để tiêu dùng". Trong tương lai, các nhà phát hành và sàn giao dịch tài sản sẽ được động lực phát hành thẻ tín dụng cho phép người dùng tài sản thế chấp. Một thị trường lãi suất phi tập trung là điều cần thiết để hiện thực hóa quy trình tự quản lý hoàn toàn này.

Việc kinh doanh thẻ của @EtherFi tăng trưởng 525% trong năm ngoái, với khối lượng giao dịch hàng ngày cao nhất đạt 1,2 triệu đô la, và đang dẫn đầu trong lĩnh vực tín dụng tiêu dùng dựa trên tài sản thế chấp. Rất đáng để thử!

cuối cùng

Lãi suất cố định không phải là chất xúc tác duy nhất cho tăng trưởng , và thị trường tiền tệ đang đối mặt với nhiều thách thức (chẳng hạn như oracle tài sản thế chấp Chuỗi chuỗi). Con đường phía trước còn dài, nhưng cơ hội đang ở ngay trước mắt.

Tham khảo:

[1] Morpho v2: https://morpho.org/blog/morpho-v2-liberating-the-potential-of-onchain-loans/

[2] Kamino Chương Tiếp Theo: https://gov.kamino.finance/t/kamino-the-next-chapter/864

[3] Lộ trình 2026 của Euler: https://x.com/0xJHan/status/2014754594253848955

[4] Sòng bạc trên sao Hỏa: https://www.paradigm.xyz/2023/09/casino-on-mars

[5] DefiLlama: Aave TVL https://defillama.com/protocol/ Aave

[6] Lợi suất của Maple Finance: https://maple.finance/app