I. Giới thiệu:

Trong các bài viết trước, chúng tôi đã lần đề cập rằng Securitize, Ondo, Coinbase và các tổ chức tiêu biểu khác trong ngành Web3 đã lựa chọn tham gia vào lộ trình RWA vốn chủ sở hữu gần như cùng một lúc.

Vào ngày 24 tháng 1, Binance, một sàn giao dịch, cũng được cho là đang xem xét việc khởi động lại các sản phẩm RWA dựa trên cổ phiếu trên nền tảng của mình. Điều đáng chú ý là các sản phẩm này đã bị ngừng hoạt động vào năm 2021 do các vấn đề tuân thủ quy định.

Ngay khi các tổ chức lớn đang chuẩn bị nắm bắt cơ hội đầu tư vào "cổ phiếu Chuỗi", Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) đột ngột ban hành một tài liệu hướng dẫn mới, trực tiếp dập tắt cơn sốt này .

Theo các tiêu chuẩn quy định được nêu trong tài liệu, hơn một nửa số sản phẩm RWA vốn chủ sở hữu hiện có trên thị trường có thể đối mặt với rủi ro bị loại bỏ hoặc buộc phải chuyển đổi .

II. Từ "Bỏ qua mục" đến được ghi nhận: Quy mô thực sự của vốn chủ sở hữu RWA

Trong các thống kê dữ liệu RWA trước đây, RWA dựa trên vốn chủ sở hữu thường bị loại trừ khỏi thống kê do quy mô nhỏ . Tuy nhiên, khi ngày càng nhiều nền tảng bắt đầu tập trung vào lĩnh vực này, RWA dựa trên vốn chủ sở hữu đang dần được đưa vào các hạng mục thống kê chính thống.

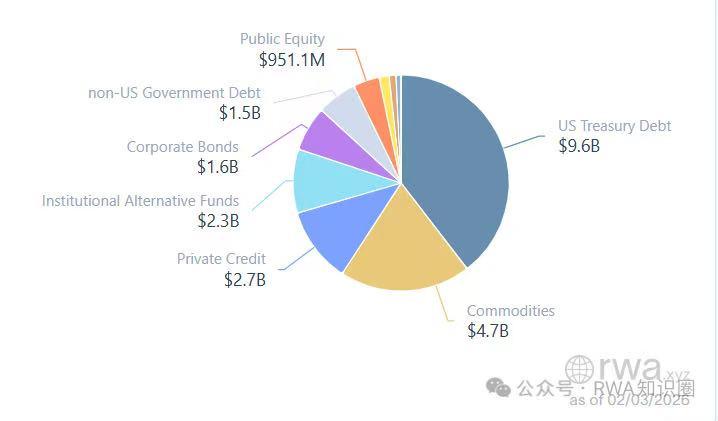

Theo dữ liệu mới nhất từ rwa.xyz, tổng quy mô thị trường của RWA (không bao gồm stablecoin) đã đạt khoảng 24,1 tỷ đô la , trong đóRWA vốn hóa thị trường chiếm khoảng 95,1 triệu đô la, chiếm tỷ lệ đương khoảng 0,4% .

Tỷ lệ này có vẻ vẫn còn nhỏ, nhưng khi so sánh với thị trường chứng khoán truyền thống với quy mô nghìn tỷ đô la , nó cho thấy tiềm năng khổng lồ.

Từ góc độ tài sản, cổ phiếu sở hữu hệ thống giao dịch, thanh toán bù trừ và định giá hoàn thiện, khiến chúng có thanh khoản cao hơn nhiều so với tài sản RWA truyền thống như bất động sản . Đây chính là lý do tại sao, so với bất động sản "khó chuyển nhượng", cổ phiếu dễ dàng được "chuyển đổi" lên Chuỗi hơn, và đây cũng là một trong những lý do chính khiến RWA cổ phiếu trở thành tâm điểm của cuộc cạnh tranh.

Nhưng vấn đề nằm ở chỗ đó — tài sản là một trong những sản phẩm tài chính được quản lý chặt chẽ nhất . Để né tránh áp lực tuân thủ quy định về chứng khoán hóa, nhiều nền tảng đã bắt đầu sử dụng nhiều phương pháp khác nhau để tìm kẽ hở trong quy định.

3. "Giống như cổ phiếu, nhưng không phải cổ phiếu": RWA vốn chủ sở hữu trong vùng xám

Ví dụ, sản phẩm "cổ phiếu Mỹ token hóa" của Robinhood khi ra mắt tại châu Âu có trải nghiệm giao dịch và cơ chế liên kết giá rất giống với cổ phiếu thực, nhưng tokenchưa được công ty phát hành niêm yết cấp phép .

Một tình huống tương tự đã xảy ra với những tin đồn về cái gọi là " cổ phần token hóa của OpenAI ". Trước đó, một nền tảng bên thứ ba tuyên bố cung cấp "chứng chỉ cổ phần trên Chuỗi cho OpenAI", nhanh chóng thu hút sự chú ý của thị trường. Sau đó, OpenAI chính thức phủ nhận mọi liên hệ với bất kỳ "cổ phần token hóa " nào, chỉ ra vấn đề cốt lõi của loại cấu trúc này.

Tài sản Chuỗi không đại diện cho quyền sở hữu trực tiếp đối với vốn chủ sở hữu của nhà phát hành.

Trong bối cảnh pháp lý của SEC, các sản phẩm này gần giống với các khoản đầu tư giả định do bên thứ ba tạo ra hơn là cổ phiếu thực tế.

Chúng ta hãy cùng xem xét thêm một vài trường hợp điển hình khác:

Exodus (EXOD) đã nhận được sự chấp thuận của SEC để phát hành token cổ phiếu trên Chuỗi , nhưng thiết kế của nó về cơ bản là một mã định danh kỹ thuật số bị tước bỏ quyền biểu quyết và quyền nhận cổ tức . Người dùng nắm giữ token EXOD chỉ có thể phản ánh sự biến động giá cổ phiếu; chúng không thể được giao dịch tự do trên Chuỗi và không được hưởng các quyền cốt lõi của cổ đông .

Mặt khác, Backed Finance sử dụng khuôn khổ công nghệ sổ cái phân tán (DLT) của Thụy Sĩ (Đạo luật về Giáo dục Dân chủ) và phát hành bTokens (sẽ sớm nâng cấp lên xStocks):

Sau khi người dùng hoàn tất quy trình KYC (Xác minh danh tính khách hàng), họ đúc token bằng USDC. Sau đó, nền tảng này sẽ mua một lượng cổ phiếu tương đương trên thị trường truyền thống để làm tài sản thế chấp và cung cấp lưu thông thị trường thứ cấp thông qua Solana . Tuy nhiên, ngay cả như vậy, token này về cơ bản chỉ là các chứng chỉ theo dõi giá, chứ không phải là các công cụ nắm giữ vốn chủ sở hữu thực sự .

Một số nền tảng đã lựa chọn cách tiếp cận "kỹ thuật tài chính" hơn, chẳng hạn như tạo ra sự tiếp xúc với cổ phiếu thông qua hợp đồng vĩnh cửu hoặc phái sinh sinh chỉ số để thu hút người chơi phái sinh crypto . Mô hình này không chú trọng đến việc thanh toán và tập trung nhiều hơn vào việc tạo ra sự sôi động trên thị trường thông qua biến động giá , nhưng do đó dễ bị bóp méo giá hơn.

Như có thể thấy, để tránh việc điều chỉnh trực tiếp đối với phát hành chứng khoán hóa, nhiều sản phẩm RWA vốn chủ sở hữu cố tình giảm thiểu khía cạnh "vốn chủ sở hữu", thay vào đó nhấn mạnh vào lợi nhuận, chỉ số hoặc các thuộc tính phái sinh. Tuy nhiên, chính những "cấu trúc ranh giới" này cuối cùng đã thu hút phản ứng tập trung từ các cơ quan quản lý.

IV. Hướng dẫn mới nhất của SEC: Đây không phải là vấn đề kỹ thuật, mà là vấn đề "bản chất kinh tế".

Vào ngày 29 tháng 1, Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) đã ban hành hướng dẫn mới nhất về chứng khoán được mã hóa . Tài liệu này không phủ nhận bản thân token hóa, mà thay vào đó làm rõ một cách có hệ thống các vấn đề cấu trúc tồn tại lâu dài trên thị trường.

Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) phân loại rõ ràng các chứng khoán token hóa thành hai loại chính:

Loại 1: Chứng khoán token hóa do tổ chức phát hành dẫn đầu

Trong mô hình này, blockchain được tích hợp trực tiếp vào hệ thống đăng ký chủ sở hữu chứng khoán. Cho dù sổ cái Chuỗi chuỗi đóng vai trò là hệ thống đăng ký chính hay hoạt động song song với cơ sở dữ liệu ngoài Chuỗi , logic cốt lõi vẫn giữ nguyên — việc chuyển nhượng tài sản Chuỗi sẽ đồng thời kích hoạt các thay đổi trong sổ đăng ký cổ đông chính thức .

Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) đặc biệt nhấn mạnh rằng sự khác biệt duy nhất giữa cấu trúc này và chứng khoán truyền thống là công nghệ đăng ký; nó không làm thay đổi các thuộc tính pháp lý, quyền và nghĩa vụ, hoặc các yêu cầu quy định của chứng khoán .

Nói cách khác:

Token hóa chỉ có thể thay đổi "hình thức", chứ không thể thay đổi "bản chất".

Danh mục 2: Chứng khoán token hóa do bên thứ ba dẫn đầu

Các cấu trúc này hiện đang được xem xét dưới góc độ pháp lý thận trọng hơn. Tài liệu nêu rõ rằng khi bên thứ ba token hóa chứng khoán mà không có sự tham gia của bên phát hành, tài sản Chuỗi không nhất thiết đại diện cho quyền sở hữu chứng khoán cơ bản , và người nắm giữ token cũng phải gánh chịu thêm các rủi ro về lưu ký, vận hành, và thậm chí cả phá sản của bên thứ ba.

Dựa trên cơ sở này, SEC tiếp tục chia nhỏ token hóa của bên thứ ba thành hai mô hình điển hình:

Chứng khoán token hóa: Về bản chất, chúng là giấy chứng nhận quyền sở hữu chứng khoán.

Chứng khoán token hóa tổng hợp: tương tự như các trái phiếu cấu trúc hoặc phái sinh phái sinh, chúng chỉ theo dõi hiệu suất giá và không cấp quyền cho cổ đông.

Xuyên suốt tài liệu, SEC liên tục nhấn mạnh không phải "việc có sử dụng blockchain hay không", mà là một tiêu chí nhất quán: miễn là bản chất kinh tế của một công cụ tài chính đáp ứng định nghĩa về chứng khoán hoặc phái sinh, thì quy định sẽ không nhượng bộ trước "token hóa".

V. Mặt khác của việc quản lý nghiêm ngặt: Xây dựng lại trật tự, chứ không phải áp dụng một phương pháp duy nhất cho tất cả.

Từ góc độ ngành công nghiệp, việc si stricter regulation sẽ thực sự giúp hạn chế nhiều bất thường hiện đang tồn tại trên thị trường.

Một số dự án liên quan đến việc tổ chức phát hành chứng khoán thực sự sử dụng blockchain để đăng ký cổ phần;

Một số chỉ đơn giản là token được phát hành tùy ý bởi bên thứ ba, sau đó tự nhận là "có liên kết với một loại cổ phiếu nhất định";

Một số tài sản Chuỗi có thể kích hoạt những thay đổi chính thức về vốn chủ sở hữu;

Một số trong đó thậm chí chính những người phát hành cũng chưa từng nghe đến.

Nếu những khác biệt này bị làm mờ đi, thì thường chính người dùng thông thường sẽ là người bị hiểu lầm. Tất nhiên, cũng cần phải thừa nhận rằng...

Các cấu trúc token hóa bên thứ ba dẫn dắt không hoàn toàn không có nhu cầu thị trường.

Đối với một số nhà đầu tư, những sản phẩm này mang lại rào cản gia nhập thấp hơn và cách thức tham gia thuận tiện hơn, đặc biệt là khi xét đến chi phí gia nhập cao và những hạn chế đối với các giao dịch xuyên biên giới trong hệ thống tài chính truyền thống.

Từ góc nhìn của chủ đầu tư dự án, loại hình kiến trúc này cũng có sức hấp dẫn thực sự.

Một số công ty không muốn áp dụng cấu trúc vốn chủ sở hữu phức tạp ở giai đoạn đầu, hoặc cố tình tránh pha loãng vốn chủ sở hữu hơn nữa vì lý do tuân thủ quy định, chiến lược hoặc các lý do khác. Trong bối cảnh này, việc phát hành các sản phẩm token hóa "có giá niêm yết" hoặc "có tính đến lợi nhuận " thông qua bên thứ ba có thể đáp ứng nhu cầu của thị trường về việc thể hiện giá trị và tham gia giao dịch mà không cần thay đổi cấu trúc vốn chủ sở hữu của công ty hoặc đưa ra các quyền cổ đông mới.

Vì lý do này, token hóa do bên thứ ba thực hiện không chỉ đơn thuần là "lách luật", mà đúng hơn là một giải pháp thỏa hiệp được thị trường tự lựa chọn trong bối cảnh thực tế.

VI. Kết luận: Tương lai của RWA không nằm ở việc "lách luật", mà nằm ở việc "tái cấu trúc cơ sở hạ tầng tài chính".

Sự căng thẳng giữa đổi mới và quy định luôn là một chủ đề không thể tránh khỏi trong ngành tài chính.

RWA, với tư cách là một mô hình mới cố gắng tái cấu trúc tài sản, cũng đang bị cuốn vào cuộc giằng co này.

Lần tài liệu hướng dẫn của SEC đã thắt chặt phạm vi phát triển cho một số loại tài sản rủi ro (RWA) vốn chủ sở hữu trong ngắn hạn, điều đó không có nghĩa là phương pháp "do nhà phát hành dẫn đầu" là cách tiếp cận duy nhất đúng đắn. Thay vào đó, nó đóng vai trò như một lời nhắc nhở cho thị trường rằng các cấu trúc khác nhau mang rủi ro khác nhau, và rủi ro này cần được xác định rõ ràng và công bố trung thực.

Từ góc nhìn này, các cấu trúc token hóa do bên thứ ba dẫn dắt, các sản phẩm tổng hợp và cơ chế định giá vẫn có thể đóng vai trò trong các giai đoạn và thị trường cụ thể — đặc biệt là trong các trường hợp không mong muốn pha loãng vốn chủ sở hữu, phát hành chứng khoán trực tiếp không khả thi hoặc mong muốn hạn chế rủi ro kinh tế .

Vấn đề thực sự không phải là "nên loại bỏ mô hình nào", mà là: khi tài sản được đưa lên Chuỗi, liệu quyền sở hữu có rõ ràng, rủi ro có tương xứng và ranh giới có được xác định đầy đủ hay không?

Tương lai của RWA có thể không nằm ở việc nó chọn đứng về phía nào, mà nằm ở việc liệu nó có thể cung cấp một cách thức minh bạch, dễ kiểm soát và thực tế hơn để đại diện cho tài sản đối với các bên tham gia khác nhau trong khuôn khổ pháp lý hay không.