Văn bản gốc: " Tại sao các tổ chức không tham gia vào thị trường chuỗi cung ứng "

Biên soạn bởi: Ken, Chaincatcher

Tóm tắt: Mặc dù các giao thức thị trường tiền tệ hiện tại (như Aave, Morpho, Kamino và Euler) phục vụ tốt cho người cho vay, vay mượn lại không phục vụ được cho phần lớn người đi vay , đặc biệt là các tổ chức vay vốn, do thiếu chi phí vay cố định. Vì chỉ có người cho vay được phục vụ tốt, nên tăng trưởng của thị trường đã bị đình trệ.

Từ góc độ các thỏa thuận thị trường tiền tệ, lãi suất cố định cho vay ngang hàng (P2P) là một giải pháp tự nhiên, trong khi thị trường lãi suất cung cấp một giải pháp thay thế hiệu quả hơn về vốn từ 240 đến 500 lần.

Cho vay ngang hàng (P2P) với lãi suất cố định và thị trường lãi suất bổ sung cho nhau và cả hai đều thiết yếu cho sự thịnh vượng của nhau.

Những bài học kinh nghiệm từ các thỏa thuận hàng đầu: Ai cũng muốn cung cấp cho người vay mức lãi suất cố định.

Lộ trình phát triển của mỗi đội ngũ vào đầu năm thường định hướng cho sự phát triển trong tương lai.

Morpho, Kamino và Eulerfinance là những thị trường tiền tệ Chuỗi đầu với tổng giá trị bị khóa lên tới 10 tỷ đô la. Khi xem xét lộ trình năm 2026 của họ, một chủ đề nổi bật rõ ràng: lãi suất cố định .

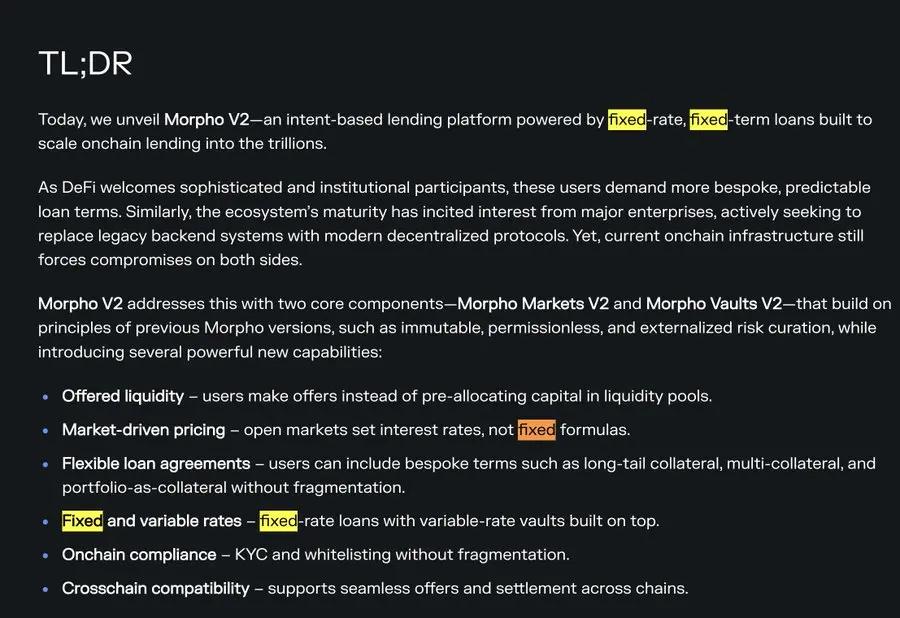

Morpho :

[1] Bản tóm tắt Morpho V2

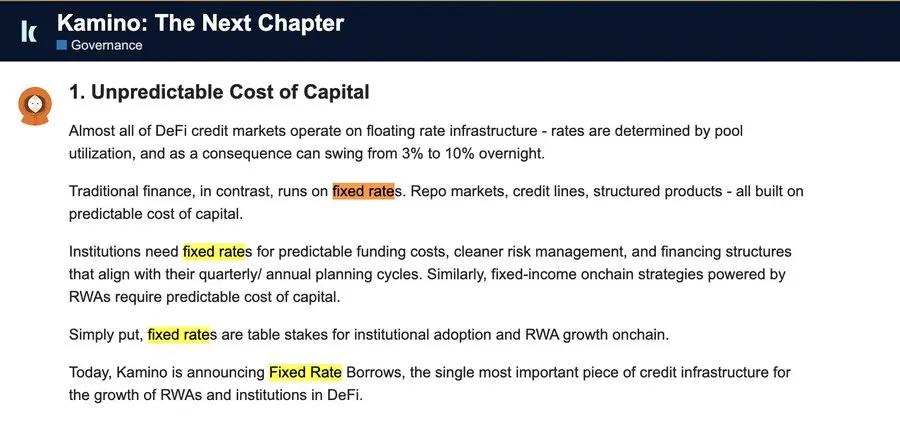

Kamino:

[2] Kế hoạch năm 2026 của Kamino

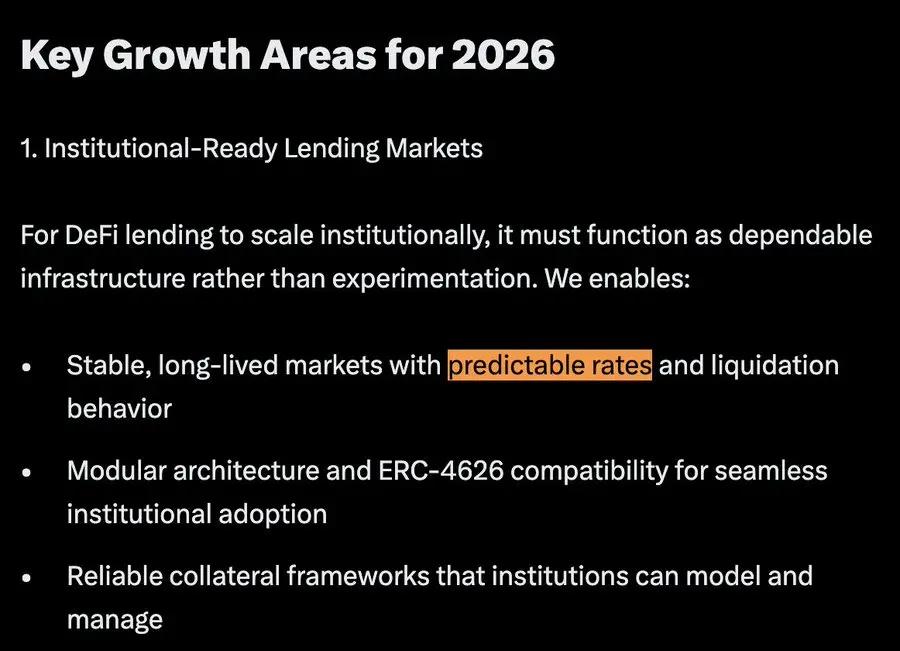

Euler:

[3] Lộ trình 2026 của Euler

[3] Lộ trình 2026 của Euler

Cụm từ “lãi suất cố định” hoặc “lãi suất dự đoán được” xuất hiện 37 lần trong các thông báo năm 2026 từ Morpho, Kamino và Eulerfinance. Loại trừ các thuật ngữ không liên quan, đây là thuật ngữ được sử dụng thường xuyên nhất trong các thông báo và xuất hiện như một nhiệm vụ hàng đầu trong cả ba lộ trình.

Các từ khóa khác bao gồm: tổ chức, tài sản thực tế và tín dụng.

Chuyện gì đang xảy ra vậy?

Tài chính phi tập trung thời kỳ đầu: Lãi suất cố định đối với người đi vay "hoàn toàn không quan trọng".

Đối với những người sáng lập, tài chính phi tập trung(DeFi) thời kỳ đầu rất thú vị và mang tính thử nghiệm. Nhưng đối với người dùng, phi tập trung thời kỳ đầu có thể được tóm gọn trong hai từ: đầu cơ phi lý và các cuộc tấn hacker đáng sợ .

Suy đoán vô lý

Từ năm 2018 đến năm 2024, tài chính phi tập trung(DeFi) giống như một "sòng bạc trên sao Hỏa" tách biệt khỏi thế giới thực. Thanh khoản chủ yếu được thúc đẩy bởi nhà đầu tư bán lẻ ban đầu và hoạt động đầu cơ. Ai cũng theo đuổi lợi nhuận hàng năm lên đến bốn chữ số. Không ai quan tâm đến việc vay tiền với lãi suất cố định.

Thị trường rất biến động và khó dự đoán. Thanh khoản thiếu tính ổn định. Tỷ lệ cho vay trên giá trị tài sản ròng biến động mạnh theo tâm lý thị trường. Do nhu cầu vay lãi suất cố định không đáng kể, nhu cầu vay lãi suất cố định thậm chí còn thấp hơn.

Các nhà cho vay thích sự linh hoạt rút tiền bất cứ lúc nào. Không ai muốn tiền của mình bị khóa trong một tháng—bởi vì trong một thị trường non trẻ và thay đổi nhanh chóng, một tháng có cảm giác như cả một đời người.

Cuộc tấn hacker khủng khiếp

Từ năm 2020 đến năm 2022, các cuộc tấn công hacker diễn ra tràn lan. Ngay cả những giao thức hàng đầu cũng không tránh khỏi: Compound đã phải chịu một lỗ hổng quản trị nghiêm trọng vào năm 2021, dẫn đến thiệt hại hàng chục triệu đô la. Nhìn chung, các lỗ hổng tài chính phi tập trung đã gây ra thiệt hại lên đến hàng tỷ đô la trong giai đoạn này, làm gia tăng sự hoài nghi của các tổ chức về rủi ro của hợp đồng thông minh.

Các nhà đầu tư tổ chức và cá nhân có tài sản lớn có mức độ tin tưởng hạn chế vào tính bảo mật của hợp đồng thông minh. Do đó, sự tham gia từ các nguồn vốn thận trọng hơn vẫn ở mức cực kỳ thấp.

Ngược lại, các tổ chức và cá nhân có tài sản lớn lại vay tiền từ các nền tảng ngoài Chuỗi như Celsius , BlockFi, Genesis và Maple Finance để giảm thiểu rủi ro đến hợp đồng thông minh.

Vào thời điểm đó, chưa hề có chuyện "cứ dùng Aave là được" bởi vì địa vị Aave như một giao thức tài chính phi tập trung an toàn nhất vẫn chưa được khẳng định.

Chất xúc tác cho sự thay đổi

Tôi không chắc đây là cố ý hay chỉ là trùng hợp ngẫu nhiên, nhưng chúng ta thường gọi các nền tảng như Aave và Morpho là "giao thức cho vay" — và trong đó này chắc chắn đáng chú ý, vì cả người cho vay và người đi vay đều sử dụng chúng.

Cái tên "giao thức cho vay" thực sự khá phù hợp: các nền tảng này rất giỏi trong việc phục vụ người cho vay, nhưng rõ ràng lại thiếu sót trong việc phục vụ người đi vay.

Người đi vay tìm kiếm chi phí vay mượn cố định, trong khi người cho vay muốn có khả năng rút tiền bất cứ lúc nào và kiếm được lãi suất thả nổi. Các giao thức hiện tại phục vụ tốt cho người cho vay nhưng không phục vụ tốt cho người đi vay. Nếu không có các tùy chọn vay với lãi suất cố định, các tổ chức sẽ không cho vay trên Chuỗi, và thị trường hai chiều không thể tăng trưởng— đó là lý do tại sao các nền tảng này hiện đang tích cực làm việc để xây dựng chức năng lãi suất cố định.

Mặc dù cấu trúc này cực kỳ có lợi cho các bên cho vay, nhưng sự thay đổi thường xuất phát từ những khó khăn mà người dùng gặp phải hoặc những cải tiến sản phẩm. Trong hơn một năm rưỡi qua, tài chính phi tập trung đã tích lũy được kinh nghiệm đáng kể ở cả hai lĩnh vực này.

Về những điểm yếu, các chiến lược đầu tư lợi nhuận theo chu kỳ liên tục bị ảnh hưởng bởi sự biến động vay mượn, trong khi chênh lệch giữa lãi suất cố định Chuỗi và lãi suất thả nổi trên Chuỗi cũng đang ngày càng mở rộng.

Khó khăn thứ nhất của người dùng: Chiến lược quay vòng lợi nhuận cố định

Tài chính truyền thống cung cấp nhiều loại sản phẩm lợi nhuận cố định. Phi tập trung chỉ thực sự bắt đầu cung cấp các sản phẩm như vậy vào năm 2024 khi Pendle và giao thức cam kết thanh khoản bắt đầu chia sẻ lợi nhuận từ việc đặt thanh khoản ETH.

Khi sử dụng các khoản vay xoay vòng trên token lợi nhuận cố định, tác hại của biến động vay mượn trở nên rõ rệt – mức lãi suất hàng năm (APY) 30-50% mà chiến lược vay xoay vòng hứa hẹn thường bị xóa sạch hoàn toàn bởi sự biến động lãi suất.

Cá nhân tôi đã cố gắng tự động hóa mở vị thế và đóng các chiến lược này dựa trên sự thay đổi lãi suất, nhưng lần lần điều chỉnh đều phát sinh chi phí ở nhiều cấp độ: nguồn lợi nhuận cơ bản, Pendle, thị trường tiền tệ và phí gas . Rõ ràng, lãi suất vay mượn biến động mạnh là không bền vững — nó thường dẫn đến lợi nhuận lợi nhuận đối với tôi. Việc định giá chi phí vay dựa trên động thanh khoản Chuỗi đã tạo ra sự biến động vượt xa mức chấp nhận được.

Khó khăn ban đầu này chỉ là khúc dạo đầu cho sự Chuỗi của cho vay tư nhân. Cho vay tư nhân chủ yếu hướng tới hình thức vay lãi suất cố định vì các hoạt động kinh doanh thực tế đòi hỏi sự chắc chắn. Nếu tài chính phi tập trung muốn phát triển vượt ra khỏi phạm vi chỉ là một "sòng bạc trên sao Hỏa" tách rời khỏi hoạt động kinh tế thực tế và thực sự hỗ trợ các hoạt động kinh doanh có ý nghĩa (như cho vay thế chấp GPU và cho vay tín dụng cho các công ty thương mại), thì lãi suất cố định là điều không thể tránh khỏi.

Vấn đề gây khó chịu thứ 2 của người dùng: Chênh lệch ngày càng lớn giữa lãi suất cố định và lãi suất thả nổi.

Do giao thức cho vay cung cấp cho người cho vay những dịch vụ tuyệt vời—rút tiền linh hoạt, không yêu cầu KYC và dễ dàng vận hành bằng lập trình— thanh khoản vay mượn trên Chuỗi đã liên tục tăng trưởng.

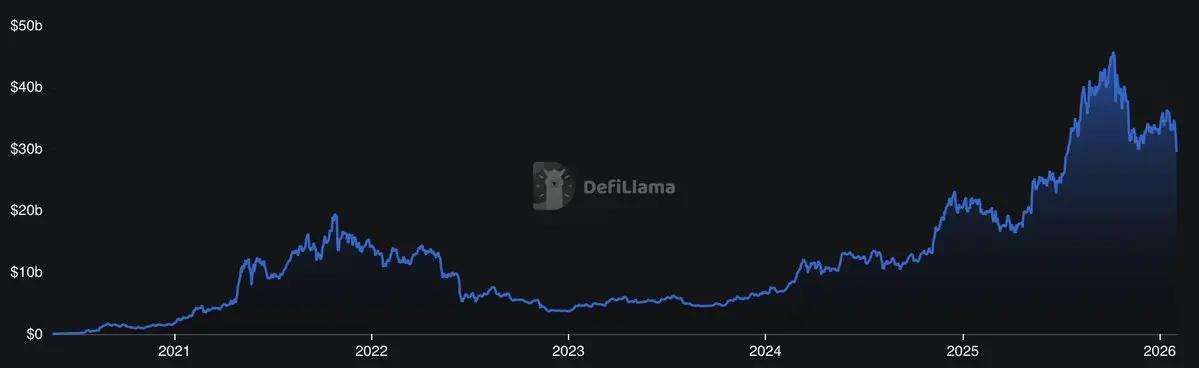

[5] Biểu đồ giá lịch sử của Aave TVL. Tăng trưởng của biểu đồ này xấp xỉ gấp đôi tốc độ tăng giá của Bitcoin .

Khi thanh khoản vay mượn tăng lên, lãi suất vay thả nổi trên các giao thức này giảm. Mặc dù điều này có vẻ có lợi cho người đi vay, nhưng nó hầu như không liên quan gì đến các tổ chức đi vay—những người thích các khoản vay lãi suất cố định và đang tiếp cận chúng thông qua các kênh Chuỗi chuỗi.

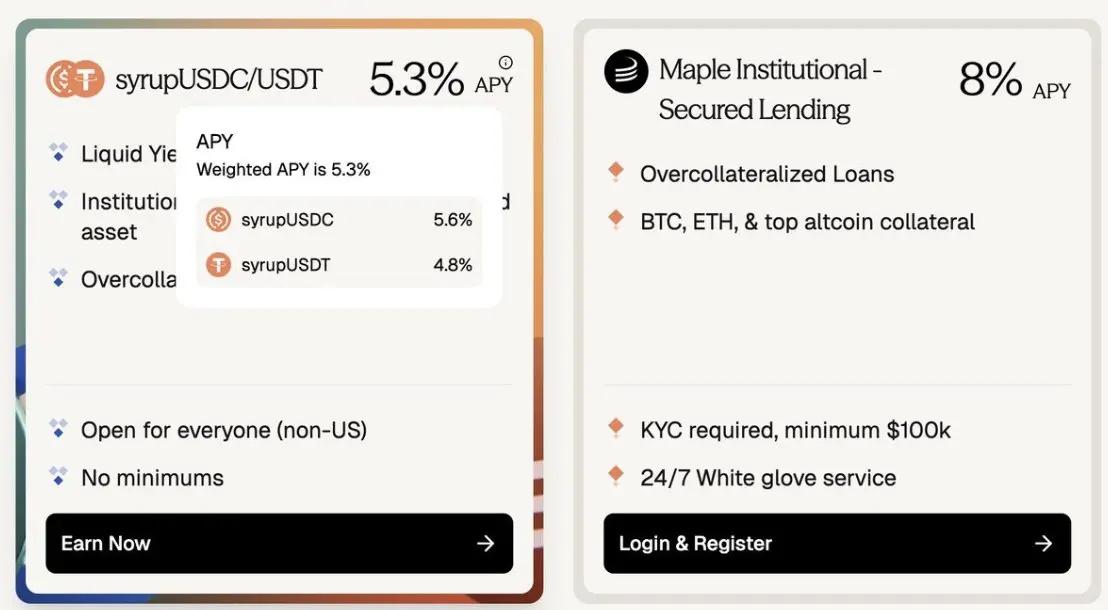

Vấn đề nan giải thực sự trên thị trường nằm ở khoảng cách ngày càng lớn giữa chi phí vay lãi suất cố định Chuỗi và lãi suất thả nổi trên Chuỗi. Khoảng cách này khá đáng kể. Các tổ chức phải trả mức phí bảo hiểm trung bình là 250 điểm cơ bản (bps) cho khoản vay lãi suất cố định, trong khi đối với tài sản thế chấp là Altcoin blue-chip, mức phí bảo hiểm có thể lên tới 400 bps. Dựa trên lãi suất chuẩn Aave 4%, điều này tương ứng với mức phí bảo hiểm từ 60-100%.

[6] Aave ~3,5% so với Maple ~8%: Các khoản vay lãi suất cố định được bảo đảm bằng tài sản crypto có mức phí bảo hiểm khoảng 180-400 bps.

Mặt khác của khoảng cách này là sự thu hẹp tỷ suất lợi nhuận Chuỗi . Bởi vì thị trường vay mượn hiện tại có cấu trúc thiên về phía người cho vay, nó thu hút nhiều người cho vay hơn người đi vay—điều này cuối cùng làm giảm lợi nhuận của người cho vay và khiến tăng trưởng của giao thức bị chững lại.

Tiến độ phát triển sản phẩm: Tài chính phi tập trung trở thành lựa chọn mặc định cho vay mượn.

Về mặt phát triển, Morpho đã được tích hợp vào Coinbase, trở thành nguồn lợi nhuận chính của họ, trong khi Aave trở thành trụ cột của quản lý kho bạc giao thức, ứng dụng tiết kiệm stablecoin bán lẻ và các ngân hàng stablecoin mới. Giao thức cho vay tài chính phi tập trung cung cấp cách thuận tiện nhất để thu được lợi nhuận stablecoin , với thanh khoản liên tục chảy vào Chuỗi.

Khi giá trị tài sản cho vay (TVL) tăng và tỷ suất lợi nhuận giảm, giao thức cho vay này đang được điều chỉnh tích cực, xem xét làm thế nào chúng cũng có thể trở thành những "thỏa thuận đi vay" tuyệt vời để phục vụ người đi vay và cân bằng thị trường hai chiều.

Trong khi đó, các giao thức tài chính phi tập trung đang ngày càng trở nên mô-đun hơn — một sự phát triển tự nhiên từ mô hình nhóm thanh khoản "một kích cỡ phù hợp cho tất cả"Aave (lưu ý: mặc dù tôi cho rằng vẫn sẽ có nhu cầu lâu dài đối với mô hình nhóm thanh khoản — một chủ đề cho các bài viết sau). Với Morpho, Kamino và Euler dẫn đầu thị trường vay mượn mô-đun , các khoản vay giờ đây có thể được tùy chỉnh chính xác hơn dựa trên tài sản thế chấp, tỷ lệ LTV (tỷ lệ cho vay trên giá trị tài sản) và các thông số khác. Khái niệm về thị trường tín dụng độc lập đang nổi lên. Ngay cả Aave v4 cũng đang nâng cấp lên cấu trúc thị trường mô-đun nan hoa.

Cấu trúc thị trường mô-đun mở đường cho việc triển khai trên Chuỗi các loại tài sản thế chấp mới ( Pendle PTs, sản phẩm lợi nhuận cố định, cho vay tư nhân, RWA), từ đó thúc đẩy hơn nữa nhu cầu vay vốn lãi suất cố định.

Tài chính phi tập trung trưởng thành: Thị trường tiền tệ phát triển mạnh mẽ thông qua thị trường lãi suất.

Khoảng trống thị trường:

Bên đi vay thích lãi suất cố định hơn (dịch vụ Chuỗi tốt) > Bên cho vay thích lãi suất thả nổi và sự linh hoạt rút tiền bất cứ lúc nào (dịch vụ Chuỗi tốt)

Nếu khoảng trống thị trường này không được thu hẹp, thị trường tiền tệ Chuỗi sẽ trì trệ ở quy mô hiện tại và không thể mở rộng sang thị trường tiền tệ và tín dụng rộng lớn hơn. Có hai con đường rõ ràng để thu hẹp khoảng cách này, chúng không cạnh tranh với nhau mà bổ sung cho nhau và thậm chí cộng sinh.

Phương án 1: Cho vay ngang hàng (P2P) với lãi suất cố định do người quản trị thực hiện.

Mô hình cho vay ngang hàng (P2P) lãi suất cố định rất trực quan : với mỗi yêu cầu vay lãi suất cố định, một lượng tiền tương đương sẽ được khóa lại để cho vay với lãi suất cố định. Mặc dù mô hình này đơn giản và hiệu quả, nhưng nó yêu cầu tỷ lệ thanh khoản 1:1 .

Theo thông báo năm 2026, tất cả giao thức cho vay lớn đều được xây dựng thông qua các nền tảng cho vay ngang hàng (P2P) lãi suất cố định. Tuy nhiên, các nhà đầu tư nhà đầu tư bán lẻ không trực tiếp cho vay vào các thị trường P2P lãi suất cố định này, chủ yếu vì hai lý do:

Họ đánh giá cao sự linh hoạt trong việc rút tiền;

Họ phải đối mặt với quá nhiều thị trường độc lập cần đánh giá và lựa chọn.

Do đó, chỉ có thanh khoản hiện đang được dự trữ trong các kho bạc của các tổ chức quản lý rủi ro mới có thể được cho vay vào các thị trường lãi suất cố định này—và ngay cả khi đó, chỉ một phần mới có thể được cho vay. Các tổ chức quản lý rủi ro phải duy trì đủ thanh khoản để đáp ứng nhu cầu rút tiền tức thời của người gửi tiền.

Điều này tạo ra một bài toán động đầy thách thức cho các tổ chức quản lý rủi ro cần đáp ứng các yêu cầu rút vốn ngay lập tức:

Khi lượng tiền gửi rút tăng đột biến và thanh khoản của kho tiền không đủ do tiền bị khóa trong các khoản vay lãi suất cố định, các kho tiền thiếu cơ chế để hạn chế rút hoặc khuyến khích gửi tiền. Không giống như thị trường tiền tệ với đường cong sử dụng, cấu trúc của kho tiền không được thiết kế để duy trì thanh khoản rút tiền . Việc rút tiền nhiều hơn không nhất thiết dẫn đến tỷ suất lợi nhuận cao hơn cho kho tiền. Nếu các kho tiền buộc phải bán các khoản vay lãi suất cố định của họ trên thị trường thứ cấp, các khoản vay này có khả năng được giao dịch với giá chiết khấu—có thể dẫn đến tình trạng mất khả năng thanh toán (tương tự như trường hợp của ngân hàng Silicon Valley vào tháng 3 năm 2023).

Để giảm thiểu sự phức tạp của vấn đề này, các công ty quản lý rủi ro thường lựa chọn phương án mà các tổ chức cho vay truyền thống vẫn thường áp dụng: hoán đổi các khoản vay lãi suất cố định lấy các khoản vay lãi suất thả nổi thông qua các hợp đồng hoán đổi lãi suất.

Họ trả một mức lãi suất cố định cho thị trường hoán đổi và nhận lại một mức lãi suất thả nổi, nhờ đó tránh được rủi ro bị ràng buộc vào mức lãi suất cố định thấp khi lãi suất thả nổi tăng và lượng rút tiền tăng lên.

Trong bối cảnh này, các tổ chức cho vay và các công ty quản lý rủi ro sử dụng thị trường lãi suất để cung cấp thanh khoản cố định tốt hơn.

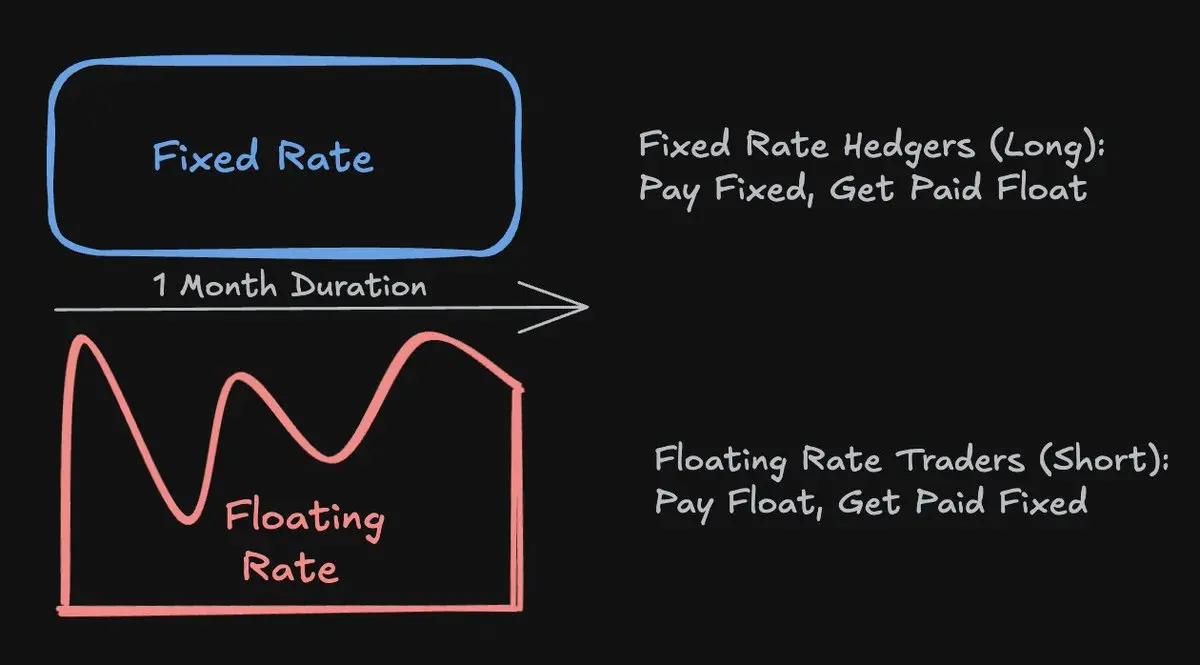

Phương án 2: Thị trường lãi suất dựa trên thị trường tiền tệ

Thị trường lãi suất không trực tiếp kết nối người cho vay và người đi vay với lãi suất cố định . Thay vào đó, nó kết nối người đi vay với nguồn vốn sẵn sàng bù đắp khoản chênh lệch giữa lãi suất cố định đã thỏa thuận và lãi suất thả nổi được tạo ra bởi đường cong sử dụng vốn của thị trường tiền tệ. Cách tiếp cận này mang lại hiệu quả sử dụng vốn cao hơn từ 240 đến 400 lần so với thanh khoản ngang hàng (P2P).

Công thức tính toán hiệu quả sử dụng vốn như sau:

Vay 100 triệu (100 triệu) từ thanh khoản hiện có Aave với lãi suất thả nổi; người vay muốn chuyển đổi khoản vay lãi suất thả nổi này thành khoản vay lãi suất cố định kỳ hạn một tháng. Giả sử lãi suất cố định là 5% APR; 100 triệu * 5% / 12 = 416 nghìn; việc hoán đổi lãi suất đạt được đòn bẩy nội tại là 100 triệu / 416 nghìn ≈ 240 lần.

Hình thái

Sàn giao dịch lãi suất giúp các nhà phòng hộ và người giao dịch định giá và trao đổi lãi suất cố định và lãi suất thả nổi.

Sàn giao dịch lãi suất được xây dựng trên thị trường tiền tệ không thể cung cấp các khoản vay với lãi suất cố định hoàn toàn như mô hình P2P — về mặt lý thuyết, người phòng ngừa rủi ro có thể phải đối mặt với rủi ro thanh lý tự động (ADL) nếu lãi suất tăng gấp mười lần và duy trì ở mức cao trong một thời gian dài.

Tuy nhiên, khả năng điều này xảy ra là cực kỳ thấp, và nó chưa từng xảy ra trong suốt ba năm lịch sử của Aave hay Morpho. Sàn giao dịch lãi suất không bao giờ có thể loại bỏ hoàn toàn rủi ro ADL, nhưng chúng có thể sử dụng nhiều lớp biện pháp bảo vệ— chẳng hạn như yêu cầu tiền ký quỹ thận trọng, quỹ bảo hiểm và các biện pháp bảo vệ khác — để giảm rủi ro xuống mức không đáng kể. Sự đánh đổi này rất hấp dẫn: người đi vay có thể nhận được các khoản vay lãi suất cố định từ các thị trường tiền tệ đã được kiểm chứng, có giá trị tài sản cho vay cao như Aave, Morpho, Euler và Kamino, đồng thời được hưởng lợi từ hiệu quả sử dụng vốn cao hơn 240-500 lần so với thị trường P2P.

Đường dẫn 2 phản ánh cách thức hoạt động của tài chính truyền thống — các giao dịch hoán đổi lãi suất trị giá 18 nghìn tỷ đô la mỗi ngày tạo điều kiện thuận lợi cho tín dụng, các sản phẩm lợi nhuận cố định và hoạt động kinh tế thực.

Cách tiếp cận này, kết hợp giữa tính bảo mật đã được chứng minh của thị trường tiền tệ, 30 tỷ đô la thanh khoản hiện có trên giao thức cho vay , các biện pháp giảm thiểu rủi ro phù hợp và hiệu quả sử dụng vốn vượt trội, biến sàn giao dịch lãi suất trở thành con đường thực tiễn để mở rộng quy mô vay mượn lãi suất cố định trên Chuỗi .

Một tương lai đầy hứa hẹn: Kết nối thị trường và mở rộng tín dụng.

Nếu bạn đã kiên trì đọc hết phần trước về cơ chế khô và cấu trúc vi mô thị trường, hy vọng phần này sẽ khơi gợi trí tưởng tượng của bạn về những hướng phát triển trong tương lai!

Một số dự đoán:

1. Thị trường lãi suất sẽ trở nên quan trọng không kém gì giao thức cho vay hiện có.

Vì hoạt động vay mượn chủ yếu diễn ra ngoài chuỗi (off Chuỗi) trong khi hoạt động cho vay chủ yếu diễn ra trên chuỗi (on - chain), nên thị trường vẫn chưa hoàn thiện. Thị trường lãi suất, bằng cách đáp ứng các sở thích khác nhau của vay mượn và người cho vay để kết nối nhu cầu vay mượn, sẽ mở rộng đáng kể tiềm năng của các giao thức thị trường tiền tệ hiện có và sẽ trở thành một phần không thể thiếu Chuỗi .

Trong tài chính truyền thống, thị trường lãi suất và thị trường tiền tệ có mối quan hệ bổ sung rất chặt chẽ. Chúng ta sẽ nhìn lên động lực tương tự diễn ra trên Chuỗi .

2. Tín dụng tổ chức: Thị trường lãi suất trở thành trụ cột của sự mở rộng tín dụng

Lưu ý: "Tín dụng" ở đây đề cập đến các thị trường tiền tệ không có tài sản thế chấp hoặc có tài sản thế chấp dưới mức cần thiết, chứ không phải các thị trường mô-đun tài sản thế chấp vượt mức (như thị trường Morpho Blue).

Thị trường tín dụng thậm chí còn phụ thuộc vào thị trường lãi suất nhiều hơn cả cho vay thế chấp vượt mức. Khi các tổ chức tài trợ cho các hoạt động thực tế như cụm GPU, mua bán sáp nhập hoặc giao dịch thông qua tín dụng, chi phí tài trợ có thể dự đoán được là rất quan trọng. Do đó, khi cho vay riêng tư Chuỗi và RWA mở rộng, thị trường lãi suất sẽ phát triển theo.

Để liên kết các cơ hội lợi nhuận thực tế Chuỗi chuỗi với nguồn vốn stablecoin Chuỗi , thị trường lãi suất là trụ cột quan trọng hơn cho việc mở rộng tín dụng Chuỗi . @capmoney_ là một địa vị trong lĩnh vực vay mượn tổ chức và đội ngũ mà tôi theo dõi sát sao để hiểu về hướng đi tương lai của ngành. Nếu bạn quan tâm đến chủ đề này, tôi khuyên bạn cũng nên theo dõi họ.

3. Tín dụng tiêu dùng: Ai cũng có thể "vay mượn để tiêu dùng".

Việc bán tài sản sẽ phải chịu thuế thu nhập từ chuyển nhượng vốn, đó là lý do tại sao những cá nhân có tài sản cực kỳ lớn (Ultra-HNW) hầu như không bao giờ bán tài sản; họ chọn vay mượn tiêu dùng. Tôi có thể hình dung rằng trong tương lai gần, mọi người sẽ có đặc quyền "vay mượn tiêu dùng" thay vì "bán và tiêu dùng" - một đặc quyền hiện chỉ dành cho giới siêu giàu.

Các nhà phát hành tài sản, người giám hộ và sàn giao dịch sẽ có động lực mạnh mẽ để phát hành thẻ tín dụng cho phép mọi người vay mượn và chi tiêu trực tiếp bằng tài sản thế chấp . Để hệ thống này hoạt động trên một nền tảng hoàn toàn tự quản lý, thị trường lãi suất phi tập trung là điều thiết yếu.

Thẻ tín dụng của @EtherFi đã tiên phong trong mô hình tín dụng tiêu dùng dựa trên tài sản thế chấp, với việc kinh doanh thẻ tín dụng tăng trưởng 525% trong năm ngoái và đạt đỉnh điểm 1,2 triệu đô la thanh toán trong một ngày. Nếu bạn chưa có thẻ EtherFi, tôi thực sự khuyên bạn nên thử và khám phá mô hình "vay mượn để tiêu"!

Cuối cùng, tôi muốn nhấn mạnh rằng lãi suất cố định không phải là chất xúc tác duy nhất cho tăng trưởng của thị trường tiền tệ. Có rất nhiều vấn đề mà chỉ thị trường tiền tệ mới có thể giải quyết được—ví dụ, hỗ trợ tài sản thế chấp Chuỗi và oracle dựa trên cơ chế quy đổi RWA cho các chiến lược luân chuyển, cùng nhiều vấn đề khác. Những thách thức phía trước rất nhiều, và tôi thực sự tò mò và hy vọng có thể đóng góp vào sự phát triển của thị trường này.

Nếu bạn đã đọc đến đây, cảm ơn bạn đã cùng tôi khám phá những chi tiết thú vị của khu chợ này!

Tại @SupernovaLabs_, chúng tôi luôn bị cuốn hút bởi những sắc thái tinh tế trong quá trình phát triển của thị trường này mỗi ngày. Mục tiêu của chúng tôi là trở thành trụ cột của giao thức cho vay hiện có, giúp họ phục vụ người đi vay tốt hơn trên thị trường. Chúng tôi tin rằng điều này sẽ mở khóa nhu cầu vay vốn, thúc đẩy mở rộng tín dụng và trở thành một phần không thể thiếu Chuỗi. Cơ hội đang ở đó, và bây giờ là thời điểm thích hợp. Chúng tôi sẽ có thêm thông báo về việc ra mắt sản phẩm vào tuần tới.

[ 1] Morpho v2: https://morpho.org/blog/morpho-v2-liberating-the-potential-of-onchain-loans/

[2] Kamino Chương Tiếp Theo: https://gov.kamino.finance/t/kamino-the-next-chapter/864

[3] Lộ trình 2026 của Euler: https://x.com/0xJHan/status/2014754594253848955

[4] Sòng bạc trên sao Hỏa: https://www.paradigm.xyz/2023/09/casino-on-mars

[5] DefiLlama: Aave TVL https://defillama.com/protocol/ Aave

[6] Lợi suất của Maple Finance: https://maple.finance/app