Bitcoin hiện không còn được định giá thông qua một khuôn khổ nhất quán duy nhất. Các luận điểm về công cụ phòng chống lạm phát, tài sản rủi ro, vàng kỹ thuật số và tài sản dự trữ hiện đang được áp dụng đồng thời, gây ra sự thất bại về cấu trúc trong việc xác định giá cả.

Mối tương quan ngày càng tăng với cổ phiếu và sự biến động đồng bộ cho thấy giá Bitcoin ngày càng bị chi phối bởi các mô hình rủi ro của các tổ chức và cơ chế danh mục đầu tư hơn là bởi sự chấp nhận, tính khan hiếm hoặc các yếu tố cơ bản on-chain .

Cho đến khi thị trường hội tụ về một định vị chủ đạo duy nhất, Bitcoin có thể vẫn sẽ bất ổn, với các biến động giá được định hình nhiều hơn bởi vị thế và mối tương quan hơn là bởi niềm tin dài hạn.

MỘT THỊ TRƯỜNG KHÔNG CÒN BIẾT GIÁ CỦA MÌNH LÀ GÌ

Bước sang đầu tháng 2 năm 2026, Bitcoin đã được giao dịch quanh mức giá thấp khoảng 70.000 đô la. Tuy nhiên, giá cả không phải là vấn đề cốt lõi. Chỉ riêng sự biến động không thể giải thích được những gì thị trường đang trải qua. Điều đã bị phá vỡ là một thứ cơ bản hơn: logic được sử dụng để định giá Bitcoin.

Trong những tháng gần đây, Bitcoin đã không đáp ứng được mọi kỳ vọng của nhà đầu tư. Khi thị trường chứng khoán suy yếu và tâm lý chấp nhận rủi ro giảm sút, Bitcoin đã không hoạt động như một tài sản trú ẩn an toàn. Khi thanh khoản thắt chặt và kỳ vọng tăng trưởng xấu đi, nó cũng không thể hiện được hồ sơ tài sản rủi ro ổn định. Vào những thời điểm Bitcoin được cho là tăng giá, nó lại giảm. Vào những thời điểm được cho là giảm giá, nó vẫn tiếp tục giảm.

Mô hình này không phải là sự trùng hợp ngẫu nhiên. Nó phản ánh một thị trường không còn thống nhất về bản chất thực sự của Bitcoin.

Bitcoin hiện đang được giao dịch dựa trên nhiều quan điểm khác nhau cùng một lúc. Mỗi quan điểm hàm chứa một vai trò khác nhau, một nhóm nhà đầu tư khác nhau và một khuôn khổ định giá khác nhau. Khi những quan điểm này xung đột, giá cả mất đi điểm tựa. Kết quả không phải là sự biến động do các yếu tố cơ bản, mà là sự bất ổn do sự nhầm lẫn.

MỘT TÀI SẢN BỐN DANH TÍNH LOẠI TRỪ LẪN NHAU

Bitcoin hiện tồn tại trong bốn nhóm khái niệm khác nhau. Không nhóm nào sai khi đứng riêng lẻ. Vấn đề là chúng không thể cùng tồn tại.

Thị trường đang cố gắng định giá Bitcoin đồng thời như một công cụ phòng ngừa lạm phát, một tài sản rủi ro có đòn bẩy, vàng kỹ thuật số và một khoản dự trữ của các tổ chức. Mỗi vai trò đòi hỏi những hành vi khác nhau khi chịu áp lực. Khi cả bốn vai trò cùng cạnh tranh để giành vị thế thống trị, quá trình xác định giá sẽ sụp đổ.

Đây không phải là sự đa dạng hóa các câu chuyện. Đây là sự phân mảnh ý nghĩa.

BITCOIN NHƯ MỘT CÔNG CỤ CHỐNG LẠM PHÁT

Giá trị cốt lõi ban đầu của Bitcoin rất đơn giản. Cung ứng cố định bảo vệ sức mua. Khi các chính phủ mở rộng bảng cân đối kế toán và làm giảm giá trị tiền tệ, Bitcoin sẽ tăng giá.

Về lý thuyết, luận điểm này vẫn rất thuyết phục. Nhưng trên thực tế, hành vi giá cả lại kể một câu chuyện khác.

Trong những giai đoạn lo ngại lạm phát gia tăng, Bitcoin đã không thể hiện sự nhạy cảm nhất quán đối với sự mất giá tiền tệ. Năm 2025, khi nỗi lo lạm phát lên đến đỉnh điểm, giá vàng đã tăng hơn 60% trong khi Bitcoin giảm mạnh. Xung quanh các thời điểm công bố dữ liệu lạm phát, phản ứng của Bitcoin khá thất thường. Đôi khi nó tăng giá khi chỉ Chỉ số giá tiêu dùng (CPI) bất ngờ tăng. Những lúc khác, nó lại giảm giá trước những tín hiệu tương tự.

Sự không nhất quán này rất quan trọng. Một chiến lược phòng hộ chỉ hiệu quả đôi khi thì không phải là phòng hộ. Đó là một giao dịch.

Một phần vấn đề nằm ở cách hiểu về lạm phát. Thị trường thường nhầm lẫn lạm phát giá tiêu dùng với việc mở rộng tiền tệ. Bitcoin dường như nhạy cảm hơn với điều kiện thanh khoản hơn là chính các chỉ số lạm phát. Khi thanh khoản thắt chặt, Bitcoin gặp khó khăn bất kể chỉ số lạm phát như thế nào. Khi thanh khoản mở rộng, Bitcoin tăng giá ngay cả khi lạm phát vẫn ở mức cao.

Hành vi này cho thấy Bitcoin hiện không được định giá như một công cụ bảo vệ chống lại sự mất giá tiền tệ, mà là một công cụ có hệ số beta cao gắn liền với chu kỳ thanh khoản.

BITCOIN NHƯ MỘT TÀI SẢN RỦI RO CÓ ĐÒN BẨY

Từ góc độ cơ chế thị trường, Bitcoin ngày càng được giao dịch giống như một tài sản rủi ro có đòn bẩy.

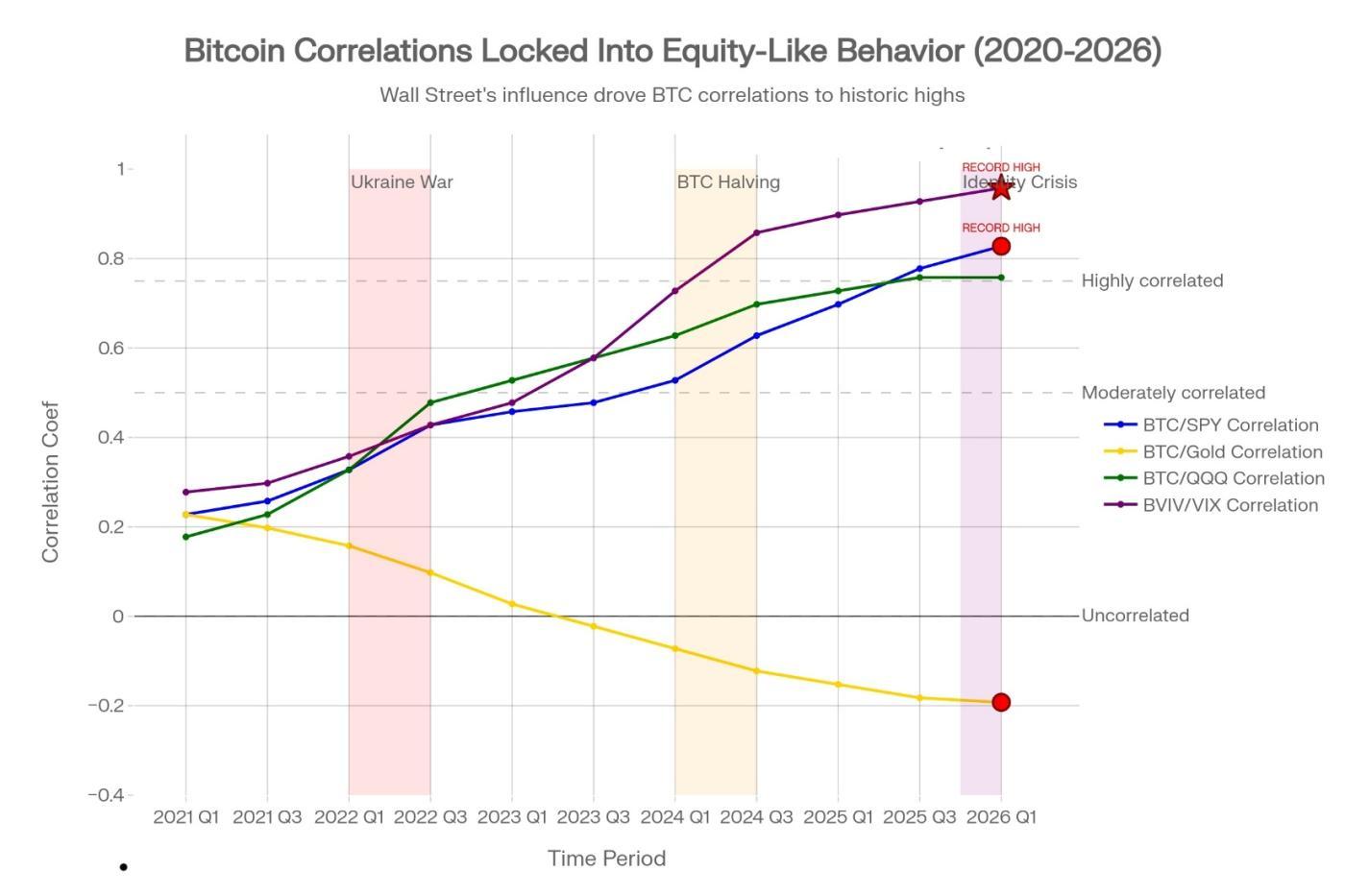

Kể từ năm 2025, hệ số tương quan luân chuyển của Bitcoin với Nasdaq thường xuyên vượt quá 0,6 và, trong những giai đoạn căng thẳng thanh khoản, đã từng chạm mức 0,7. Đây là một sự thay đổi mang tính cấu trúc so với các chu kỳ trước đó, khi hệ số tương quan thấp hơn đáng kể và không ổn định hơn.

Mối tương quan này không mang tính ý thức hệ. Nó mang tính cơ học.

Khi sự tham gia của các tổ chức tăng lên, Bitcoin đã được tích hợp vào cùng các khuôn khổ quản lý rủi ro được sử dụng cho cổ phiếu, hàng hóa và các công cụ phái sinh. Các nhà quản lý danh mục đầu tư không hỏi Bitcoin đại diện cho điều gì về mặt triết học. Họ hỏi nó hoạt động như thế nào về mặt thống kê.

Khi kỳ vọng tăng trưởng suy yếu hoặc thanh khoản thắt chặt, các mô hình này sẽ giảm thiểu rủi ro đối với các tài sản có độ biến động cao. Bitcoin, bất kể quan điểm nào, đều được coi là một trong số đó.

Khác với cổ phiếu công nghệ, Bitcoin không tạo ra doanh thu, lợi nhuận hay dòng tiền. Nếu chỉ được định giá như một tài sản rủi ro, nó thiếu những nền tảng cơ bản hỗ trợ cổ phiếu. Điều đó khiến rủi ro giảm giá của nó cao hơn và khả năng phục hồi phụ thuộc nhiều hơn vào tính thanh khoản hơn là tăng trưởng.

Bitcoin càng được giao dịch theo cách này, sự khác biệt ban đầu của nó càng trở nên yếu đi.

BITCOIN NHƯ VÀNG KỸ THUẬT SỐ

Câu chuyện về vàng kỹ thuật số rất hấp dẫn về mặt cảm xúc. Nó khắc họa Bitcoin như một phiên bản hiện đại của Cất trữ giá trị lâu đời nhất của nhân loại.

Nhưng vàng kỹ thuật số phải vượt qua một bài kiểm tra đơn giản: tính độc lập trong thời kỳ khủng hoảng.

Đầu năm 2026, giá vàng đạt mức cao kỷ lục mới khi tâm lý ngại rủi ro gia tăng. Trong khi đó, Bitcoin trải qua những đợt giảm giá mạnh. Trong giai đoạn này, hệ số tương quan giữa Bitcoin và vàng chuyển sang âm, thậm chí có lúc xuống khoảng -0,25.

Vàng đóng vai trò như một công cụ phòng ngừa rủi ro vì nó tách rời khỏi giá trị thực khi nỗi sợ hãi gia tăng. Bitcoin thì không.

Thất bại này không có nghĩa là Bitcoin không bao giờ có thể trở thành vàng kỹ thuật số. Điều đó có nghĩa là hiện tại nó không hoạt động như một loại vàng kỹ thuật số. Thị trường vẫn đang định giá Bitcoin dựa trên động lực rủi ro Short hạn hơn là logic Cất trữ giá trị dài hạn.

Chừng nào Bitcoin còn giao dịch cùng với các tài sản rủi ro trong thời kỳ khủng hoảng, thì câu chuyện về "vàng kỹ thuật số" vẫn chỉ là khát vọng chứ không phải là thực tiễn.

BITCOIN NHƯ MỘT TÀI SẢN DỰ TRỮ CỦA CÁC TỔ CHỨC

Một luận điểm mạnh mẽ khác cho rằng Bitcoin đang trở thành một nguồn dự trữ chiến lược cho các tập đoàn và chính phủ.

Nếu điều này là sự thật, nó sẽ thay đổi căn bản hành vi của Bitcoin. Tài sản dự trữ được nắm giữ xuyên suốt các chu kỳ. Chúng được tích lũy trong thời kỳ suy giảm. Chúng không được giao dịch dựa trên hiệu suất hàng quý.

Hành vi của các tổ chức hiện chưa ủng hộ nhận định này.

Dữ liệu dòng vốn ETF trong năm qua cho thấy hoạt động chủ yếu tập trung vào giao dịch chênh lệch giá, giao dịch chênh lệch giá cơ sở và các chiến lược biến động giá, thay vì tích lũy ròng bền vững. Trong các giai đoạn biến động mạnh, các nhà đầu tư tổ chức có xu hướng giảm mức độ tiếp xúc để đáp ứng các hạn chế rủi ro.

Tài sản dự trữ không bị bán đi khi biến động giá tăng. Bitcoin thì vẫn vậy.

Cho đến khi các tổ chức thể hiện hành vi phù hợp với việc quản lý dự trữ hơn là giao dịch, câu chuyện này vẫn chưa hoàn chỉnh.

TẠI SAO KHÔNG CÓ MÔ HÌNH ĐỊNH GIÁ NÀO PHÙ HỢP VỚI GIÁ HIỆN TẠI?

Mỗi danh tính hàm chứa một giá trị công bằng khác nhau.

Với vai trò là công cụ phòng ngừa lạm phát hoặc vàng kỹ thuật số, Bitcoin xứng đáng với mức định giá cao hơn trong dài hạn. Là một tài sản rủi ro có đòn bẩy, định giá của nó giảm đáng kể. Là một tài sản dự trữ, giá Bitcoin nên tăng chậm với sự giảm dần của biến động giá.

Bitcoin hiện đang nằm ở vị trí trung gian giữa các khuôn khổ này. Nó không hoàn toàn đáp ứng bất kỳ khuôn khổ nào, cũng không mâu thuẫn một cách dứt khoát với bất kỳ khuôn khổ nào.

Đây không phải là trạng thái cân bằng. Đây là Consensus chưa được giải quyết.

Thị trường không định giá Bitcoin dựa trên niềm tin mà dựa trên sự không chắc chắn.

KHI CÁC TỔ CHỨC KHÔNG THỂ XÁC ĐỊNH TÀI SẢN

Cuộc khủng hoảng nhận diện này không chỉ giới hạn ở các nhà đầu tư cá nhân. Các tổ chức lớn cũng đang đối mặt với sự mơ hồ tương tự.

Khi một tài sản không thể được phân loại rõ ràng, các tổ chức thường sử dụng các mô hình dựa trên tương quan. Các mô hình này giả định rằng các mối quan hệ trong quá khứ vẫn tồn tại. Khi những mối quan hệ đó thay đổi, việc tái cân bằng trở nên không thể tránh khỏi.

Quá trình này mang tính cơ học, không phải tùy ý. Thuật toán không hỏi liệu việc chấp nhận Bitcoin có đang gia tăng hay không. Chúng phản ứng với ngưỡng biến động, giới hạn giảm giá trị và ma trận tương quan.

Do đó, giá Bitcoin ngày càng phản ánh những hạn chế trong quản lý rủi ro hơn là tiện ích hay sự khan hiếm vốn có của nó.

ĐỒNG BỘ HÓA BIẾN ĐỘNG VÀ SỰ MẤT MÁT TRONG VIỆC PHÁT HIỆN GIÁ CẢ

Một trong những thay đổi quan trọng nhất là sự đồng bộ hóa biến động.

Đến đầu năm 2026, sự biến động của Bitcoin cho thấy mối tương quan khoảng 0,88 với chỉ số VIX. Năm 2020, con số này gần hơn với 0,2. Sự biến động của Bitcoin đã được hấp thụ vào cùng một hệ thống chi phối rủi ro cổ phiếu.

Khi biến động tăng đột biến, các mô hình rủi ro sẽ đồng thời giảm mức độ tiếp xúc với các loại tài sản khác nhau. Bitcoin không còn là nguồn biến động độc lập nữa. Nó là một phần của rổ rủi ro thống nhất.

Điều này làm xói mòn khả năng xác định giá cả thực sự. Biến động giá Bitcoin ngày càng phản ánh sự điều chỉnh danh mục đầu tư hơn là những thay đổi về mức độ chấp nhận hoặc sử dụng.

HOẠT ĐỘNG CHUỖI VÀ SỰ KHÁC BIỆT VỀ GIÁ CẢ

Có lẽ bằng chứng rõ ràng nhất về việc định giá sai nằm ở chuỗi.

Trong những giai đoạn giá Bitcoin gặp khó khăn, các yếu tố cơ bản của mạng lưới đã cho thấy khả năng phục hồi. Dung lượng của Mạng Lightning tăng mạnh. Hoạt động giao dịch ổn định. Những người nắm giữ Bitcoin dài hạn phần lớn vẫn không hoạt động.

Hiệu quả sử dụng được cải thiện. Giá cả giảm xuống.

Sự không nhất quán này cho thấy giá cả không còn phản ánh chủ yếu vào tiện ích nữa, mà đang phản ánh vào vị thế thị trường.

BỐN CON ĐƯỜNG MÀ THỊ TRƯỜNG CUỐI CÙNG SẼ BUỘC PHẢI ĐI

Tình trạng này không thể kéo dài mãi mãi. Thị trường cần sự rõ ràng.

Bitcoin sẽ bị buộc phải đóng một vai trò thống trị duy nhất.

Nó có thể trưởng thành thành một tài sản dự trữ thực sự. Nó có thể được chấp nhận hoàn toàn như một tài sản có rủi ro biến động cao. Nó có thể tái khẳng định vị thế của mình như một công cụ phòng ngừa rủi ro mất giá tiền tệ. Hoặc nó có thể hoàn toàn mất đi vai trò phân bổ chiến lược của mình.

Quá trình chuyển đổi sẽ không suôn sẻ. Mỗi câu chuyện được cố gắng kể sẽ tạo ra sự bất ổn cho đến khi một câu chuyện chiếm ưu thế.

KHI BITCOIN KHÔNG THỂ TRẢ LỜI CÂU HỎI VỀ BẢN CHẤT CỦA NÓ

Những khó khăn hiện tại của Bitcoin không phải là ngẫu nhiên. Nó phản ánh sự thất bại trong việc định hình bản sắc trong một thị trường bị chi phối bởi các thể chế.

Chừng nào Bitcoin còn được giao dịch như tất cả mọi thứ cùng một lúc, nó sẽ chẳng hoạt động như một thứ gì cụ thể. Nó sẽ phòng ngừa rủi ro khi không nên. Nó sẽ giảm giá khi đáng lẽ ra phải bảo vệ. Nó sẽ đi theo các tài sản rủi ro khi đáng lẽ ra phải đi ngược lại.

Đây không phải là tiếng ồn tạm thời. Nó là tiếng ồn mang tính cấu trúc.

Thị trường cuối cùng sẽ đưa ra câu trả lời. Một câu chuyện sẽ chiếm ưu thế. Những câu chuyện khác sẽ mờ dần.

Cho đến khi thời điểm đó đến, việc hiểu Bitcoin không phải là gì có thể quan trọng hơn nhiều so với việc tin vào những gì nó có thể trở thành trong tương lai.

〈 Khi giá phá vỡ: Bitcoin bị mất giữa những câu chuyện xung đột 〉這篇文章最早發佈於《 CoinRank 》。