Bitcoin đã tăng vọt từ 60.000 đô la lên trên 70.000 đô la chỉ trong chưa đầy 24 giờ, xóa bỏ phần lớn mức giảm mạnh 14% đã thử thách mọi giả thuyết về việc thị trường chạm đáy.

Tốc độ đảo chiều, 12% chỉ trong một phiên giao dịch và giảm 17% so với mức thấp nhất trong ngày, đủ mạnh để tạo cảm giác như một Sự từ bỏ đã được giải quyết. Tuy nhiên, cơ chế đằng sau sự phục hồi lại kể một câu chuyện khác: đây là sự ổn định chéo tài sản kết hợp với việc tái cân bằng vị thế bắt buộc, chứ không phải là một làn sóng nhu cầu giao ngay được thúc đẩy bởi niềm tin.

Và thị trường phái sinh, vẫn đang tập trung vào các công cụ bảo vệ khỏi rủi ro giảm giá, đang định giá khả năng mức 70.000 đô la sẽ trở thành điểm tạm dừng chứ không phải là điểm sàn.

Việc buộc phải tạm dừng hoạt động đã gặp phải áp lực vĩ mô.

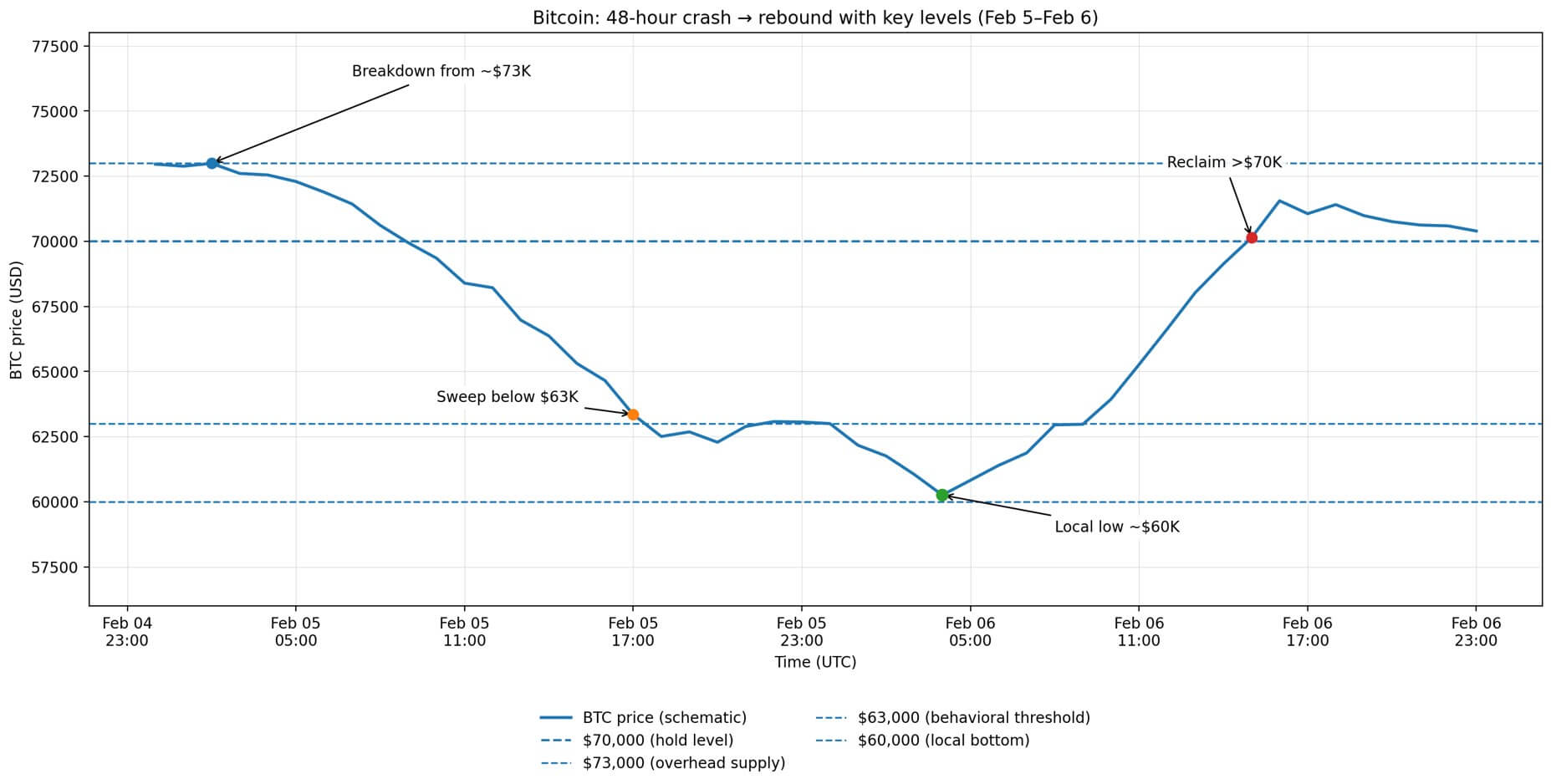

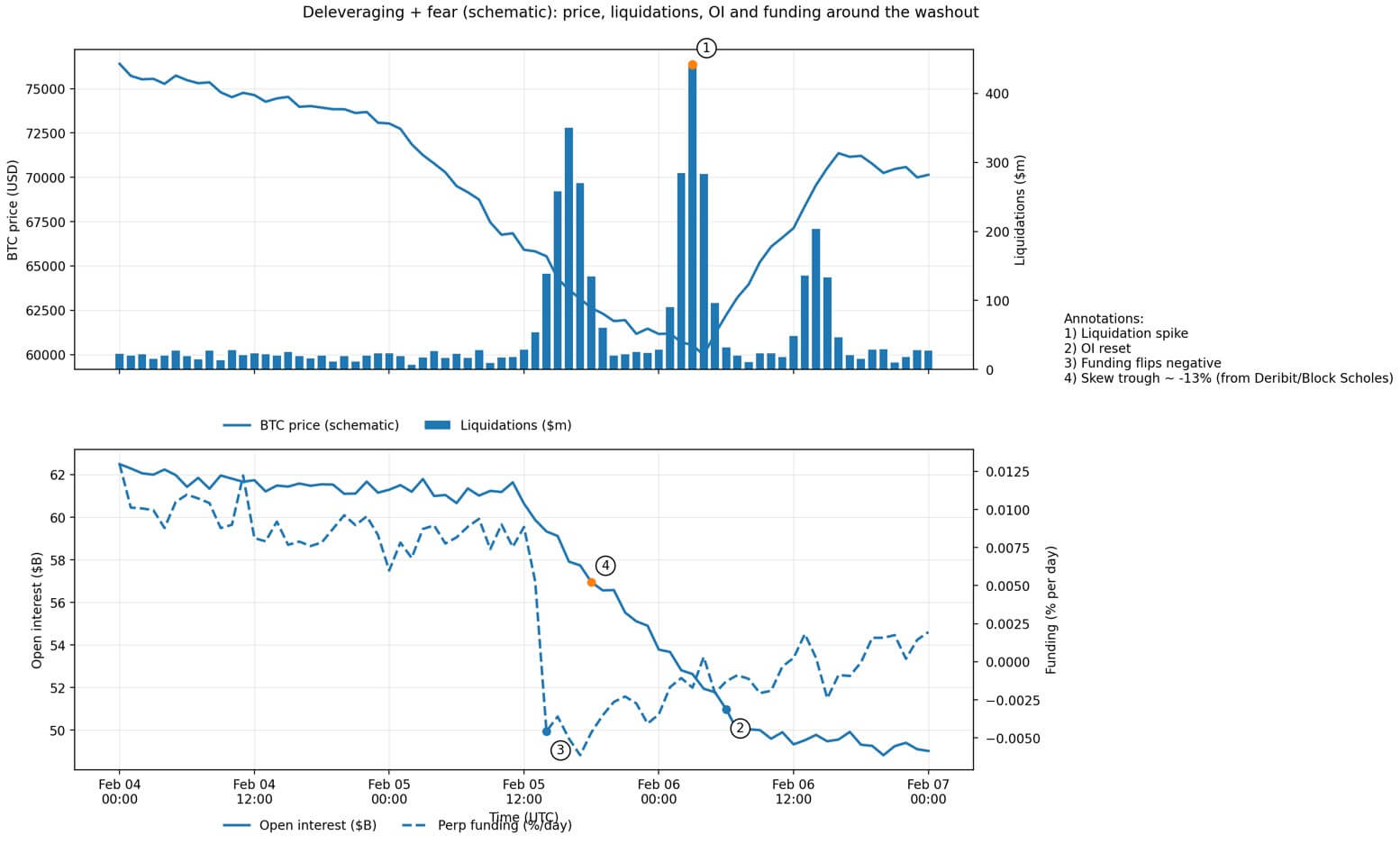

Ngày 5 tháng 2, giá mở cửa ở mức gần 73.100 đô la, giao dịch cao hơn trong thời gian ngắn, sau đó giảm mạnh xuống còn 62.600 đô la khi đóng cửa, một sự sụt giảm trong một ngày đã thanh lý khoảng 1 tỷ đô la các vị thế Bitcoin được sử dụng đòn bẩy, theo dữ liệu của CoinGlass.

Chỉ riêng con số đó đã phản ánh hiệu ứng dây chuyền bán tháo, nhưng bức tranh tổng thể còn tồi tệ hơn.

Theo CoinGlass, khối lượng hợp đồng mở (open interest) của hợp đồng tương lai BTC đã giảm từ khoảng 61 tỷ USD xuống còn 49 tỷ USD trong tuần trước, điều này có nghĩa là thị trường đã bắt đầu giảm đòn bẩy trước khi đợt giảm giá cuối cùng diễn ra.

Nguyên nhân không chỉ riêng với tiền điện tử. Các báo cáo cho rằng đợt bán tháo này là do tâm lý rủi ro suy yếu, xuất phát từ việc bán tháo cổ phiếu công nghệ và cú sốc biến động giá kim loại quý, với giá bạc giảm tới 18% xuống khoảng 72,21 đô la, kéo theo sự sụt giảm của các tài sản rủi ro có liên quan.

Nghiên cứu Deribit đã xác nhận hiện tượng lan tỏa này, lưu ý rằng tâm lý thị trường phái sinh đã chuyển sang cực kỳ bi quan, với lãi suất tài trợ âm, cấu trúc kỳ hạn biến động ngụ ý đảo ngược và độ lệch rủi ro đảo chiều 25-delta bị giảm mạnh xuống khoảng -13%.

Đây là những điều kiện điển hình của "nỗi sợ hãi tập thể", trong đó việc định vị vị thế khuếch đại sự biến động giá theo cả hai hướng.

Một luận điểm chính sách đã càng làm trầm trọng thêm tình hình. Hãng tin Reuters đưa tin về phản ứng của thị trường đối với việc Tổng thống Donald Trump lựa chọn Kevin Warsh làm Chủ tịch Cục Dự trữ Liên bang, trong đó các nhà giao dịch cho rằng sự lựa chọn này báo hiệu sự thu hẹp bảng cân đối kế toán và điều kiện thanh khoản thắt chặt hơn trong thời gian tới.

Trong khi đó, Thợ đào phải đối mặt với áp lực lợi nhuận gay gắt. TheMinerMag đưa tin rằng giá Hash price) đã giảm xuống dưới 32 đô la mỗi petahash mỗi giây, với dự báo độ khó mạng sẽ giảm khoảng 13,37% trong vòng hai ngày. Van giảm áp này sẽ chỉ xuất hiện sau khi giá đã phá vỡ mức hỗ trợ.

Sự đảo chiều vĩ mô cộng với cơ chế ép

Ngày 6 tháng 2 mở cửa ở mức giá tương đương ngày 5 tháng 2, giảm xuống mức thấp nhất trong ngày gần 60.000 đô la, sau đó tăng vọt lên mức cao khoảng 71.422 đô la, nhưng không thể vượt qua mức này ba lần trước khi giảm trở lại dưới 70.000 đô la.

Nguyên nhân không nằm trong nội bộ thị trường tiền điện tử, mà là sự đảo chiều mạnh mẽ trên thị trường đa tài sản. Phố Wall tăng vọt: chỉ số S&P 500 tăng 1,97%, Nasdaq tăng 2,18%, Dow Jones tăng 2,47% và chỉ số bán dẫn SOX tăng 5,7%.

Giá kim loại phục hồi mạnh mẽ, với vàng tăng 3,9% và bạc tăng 8,6%, trong khi chỉ số đô la giảm 0,2%, báo hiệu sự nới lỏng các điều kiện tài chính.

Bitcoin đã tự động biến động theo sự thay đổi đó. Mối tương quan này không hề khó nhận thấy: khi thị trường công nghệ ổn định và kim loại phục hồi, BTC cũng bị kéo theo do cùng chịu rủi ro.

Tuy nhiên, sự mạnh mẽ của đợt phục hồi đột ngột cũng phản ánh vị thế của các công cụ phái sinh. Độ lệch gần -13%, nguồn vốn âm và cấu trúc biến động đảo ngược tạo ra các điều kiện mà bất kỳ sự cải thiện nào ở cấp độ vĩ mô đều có thể kích hoạt việc mua lại các vị thế bán khống và tái cân bằng bắt buộc.

Sự phục hồi này được thúc đẩy bởi một sự kiện về thanh khoản, được khuếch đại bởi việc thanh lý các vị thế Short đang tập trung.

Tuy nhiên, tín hiệu triển vọng vẫn tiêu cực. Dữ liệu cho thấy khối lượng giao dịch quyền chọn bán (put option) mở lớn tập trung ở mức giá thực hiện $60,000-$50,000 cho ngày đáo hạn 27 tháng 2.

Sean Dawson của Derive nói với Reuters rằng nhu cầu giảm giá là "cực kỳ mạnh". Đó không phải là phân tích dựa trên kinh nghiệm sau sự việc, mà là các nhà giao dịch đang chủ động phòng ngừa rủi ro cho một đợt giảm giá khác, ngay cả sau khi giá đã bật tăng.

Liệu 70.000 đô la có đủ để trụ vững? Khung lý thuyết

Lý do để giữ mức giá trên 70.000 đô la dựa trên ba điều kiện.

Thứ nhất, sự phục hồi kinh tế vĩ mô cần phải tiếp tục duy trì, với lĩnh vực công nghệ tiếp tục ổn định, lợi suất trái phiếu không giảm trở lại và đồng đô la không giảm giá trị trở lại.

Sự phục hồi này rõ ràng là diễn ra trên nhiều loại tài sản. Nếu thị trường chứng khoán giảm điểm trở lại, BTC sẽ không tách rời khỏi thị trường.

Thứ hai, đòn bẩy cần tiếp tục giảm mà không cần thêm các đợt bán tháo bắt buộc. Lượng hợp đồng mở đã giảm mạnh, làm giảm rủi ro tồn đọng hợp đồng.

Thứ ba, áp lực đối với người khai thác cần được giảm bớt thực sự khi việc điều chỉnh độ khó được áp dụng.

Nếu giá duy trì trong khoảng đó, mức giảm dự kiến 13,37% có thể làm giảm áp lực bán ra và cho phép hashrate ổn định.

Lý lẽ cho một cuộc cải tổ khác có ba khía cạnh.

Thứ nhất, vị thế quyền chọn vẫn nghiêng về phía giảm. Lượng quyền chọn bán tập trung nhiều nhất ở mức $60,000-$50,000 vào cuối tháng Hai, một tín hiệu hướng tới tương lai được thể hiện qua xác suất ngụ ý của thị trường hơn là tâm lý nhìn lại quá khứ.

Thứ hai, tín hiệu từ các công cụ phái sinh vẫn còn dễ bị ảnh hưởng. Độ lệch gần các điểm cực trị, nguồn vốn âm gần đây và cấu trúc biến động đảo ngược phù hợp với một đợt phục hồi tạm thời trong bối cảnh lo sợ hơn là một sự đảo chiều xu hướng.

Thứ ba, dữ liệu dòng vốn ETF cho thấy dòng vốn tiếp tục chảy ra. Tính đến ngày 5 tháng 2, các quỹ ETF Bitcoin ghi nhận dòng vốn ròng chảy ra hàng tháng là 690 triệu đô la.

Mặc dù kết quả ngày 6 tháng 2 chưa được công bố, nhưng xu hướng này cho thấy các nhà đầu tư tổ chức vẫn chưa chuyển từ giai đoạn giảm rủi ro sang giai đoạn tái tham gia.

| Thùng tín hiệu | Số liệu | Thông tin/chế độ đọc mới nhất (tính đến thời điểm báo chí) | Xác nhận tín hiệu tăng giá (bạn cần thay đổi gì) | Xu hướng giảm tiếp tục (điều cần lo ngại) | Nguồn |

|---|---|---|---|---|---|

| Các công cụ phái sinh | Tỷ lệ tài trợ vĩnh viễn | Âm (dưới 0%) — chế độ “cực kỳ bi quan” | Nguồn tài trợ chuyển biến tích cực và duy trì ở mức tích cực tại các địa điểm lớn (không chỉ là sự tăng đột biến trong 1-2 giờ). | Nguồn vốn vẫn âm / thị trường biến động mạnh trong khi giá cả dao động → rủi ro "đợt tăng giá tạm thời" | Deribit Insights / Block Scholes, Tuần 6 (tỷ lệ cấp vốn dưới 0%; tỷ lệ cấp vốn BTC âm ) |

| rủi ro quyền chọn | 25D đảo ngược rủi ro (độ lệch) | Độ lệch ngắn hạn thấp tới khoảng -13% (nhu cầu quyền chọn bán tăng đột biến) | Độ lệch quay trở lại hướng 0 (nhu cầu bảo vệ rủi ro giảm giá thấp hơn) và duy trì ở mức đó. | Độ lệch vẫn ở mức âm rất lớn (xu hướng bảo hộ dai dẳng) | Deribit Insights / Block Scholes, Tuần 6 (Tỷ suất lợi nhuận 25 ngày “thấp nhất là -13%”) |

| Tận dụng | Khối lượng hợp đồng tương lai chưa thanh toán (OI) | Giảm nợ/Lượng OI giảm (giai đoạn thanh khoản bắt buộc); báo cáo gần đây cho thấy lượng OI tương đương khoảng 55 tỷ USD sẽ được thanh lý trong vòng 30 ngày. | OI ổn định (không có sự tái đòn bẩy nhanh chóng) trong khi giá giữ ở mức trên 70.000 đô la. | OI tái tạo nhanh chóng thành các đợt tăng giá → xác suất xảy ra đợt thanh khoản tiếp theo cao hơn. | Glassnode: Giảm đòn bẩy bắt buộc + thanh lý tài sản dài thanh khoản |

| Dòng chảy | Dòng tiền ròng giao dịch giao ngay BTC ETF (hàng ngày/hàng tuần) | Dòng vốn ròng chảy ra : Ngày 4 tháng 2 – 544,9 triệu đô la , ngày 5 tháng 2 – 434,1 triệu đô la ; ngày 6 tháng 2 chưa được ghi nhận. | Dòng tiền chảy ra giảm dần rồi ổn định , sau đó là dòng tiền chảy vào ở mức khiêm tốn (ngay cả mức "ít âm" cũng có ích trong điều kiện thanh khoản thấp). | Dòng tiền chảy ra tăng tốc (hơn -400 triệu USD đến -500 triệu USD mỗi ngày) → rủi ro sàng lọc lặp lại | Bảng dòng tiền ETF hàng ngày của Farside Investors |

| Ứng suất on-chain | Lỗ thực tế (trung bình 7 ngày) | > 1,26 tỷ USD/ngày (đường trung bình động 7 ngày) — Sự từ bỏ/bán tháo bắt buộc vẫn ở mức cao. | Mức lỗ thực tế đạt đỉnh rồi giảm dần trong khi giá giữ vững quanh khu vực 70.000 đô la (người bán đã cạn kiệt nguồn cung). | Mức thua lỗ duy trì ở mức cao hoặc tăng trở lại → phân phối, không phải tích lũy. | Tuần Glassnode on-chain 05 (“Đường trung bình động 7 ngày… trên 1,26 tỷ đô la mỗi ngày”) |

| Đào coin | Hashprice + điều chỉnh độ khó tiếp theo | Hashprice < 32 USD/PH/s (mức thấp kỷ lục); độ khó dự kiến giảm -13,37% trong lần điều chỉnh tiếp theo (~2 ngày nữa) | Độ khó khai thác giảm bớt và tốc độ băm ổn định (giảm áp lực bán tháo cho thợ đào) trong khi BTC giữ mức trên 70.000 đô la. | Giá băm giảm mạnh hơn / Tốc độ băm giảm nhiều hơn → thợ đào bán ra / rút tiền Treasury tăng lên | TheMinerMag (giá băm < 32 USD/PH/s; độ khó dự kiến -13,37%) |

70.000 đô la thực sự có nghĩa là gì?

Bản thân mức giá này không có gì đặc biệt. Ý nghĩa của nó nằm ở vị trí của nó, cao hơn cụm hấp thụ on-chain mà Glassnode đã xác định, nằm trong khoảng từ 66.900 USD đến 70.600 USD.

Giữ vững mức giá trên 70.000 đô la cho thấy cụm thị trường này đã hấp thụ đủ nguồn cung để ổn định giá, ít nhất là tạm thời. Tuy nhiên, việc duy trì mức giá này không chỉ cần hỗ trợ kỹ thuật. Nó đòi hỏi nhu cầu giao ngay quay trở lại trong khi hoạt động phòng ngừa rủi ro bằng phái sinh được giải tỏa và dòng vốn từ các tổ chức ổn định.

Sự phục hồi từ mức 60.000 đô la là có thật, nhưng thành phần của sự phục hồi đó rất quan trọng. Sự ổn định trên nhiều loại tài sản có thể đảo ngược nếu các điều kiện vĩ mô thay đổi.

Việc thanh lý vị thế bắt buộc tạo ra những biến động cơ học không nhất thiết dẫn đến xu hướng bền vững. Và các nhà giao dịch quyền chọn vẫn đang định giá một xác suất đáng kể về một đợt tăng giá hướng tới mức 50.000-60.000 đô la trong ba tuần tới.

Bitcoin đã lấy lại mốc 70.000 đô la, nhưng hiện đang ổn định dưới mức đó, cho thấy có thể sẽ tạm dừng trước một đợt thử thách khác , trong đó ba điều kiện phải xảy ra theo trình tự: tâm lý chấp nhận rủi ro vĩ mô được duy trì, dòng vốn chảy ra khỏi ETF giảm tốc hoặc đảo chiều, và tâm lý thị trường phái sinh bình thường hóa vượt ra ngoài sự hỗ trợ ngắn hạn.

Thị trường đã có sự phục hồi mạnh mẽ, nhưng dữ liệu về đường cong kỳ hạn và dòng tiền cho thấy các nhà giao dịch vẫn chưa đặt cược vào sự bền vững của xu hướng này. Mức 70.000 đô la không phải là điểm kết thúc, mà chỉ là mức giá quyết định cho giai đoạn tiếp theo của cuộc tranh luận.