Tác giả: @XinGPT

Liên kết gốc: https://x.com/xingpt/status/2019792494444359955

Tuyên bố miễn trừ trách nhiệm: Bài viết này là bản in lại. Độc giả có thể tìm hiểu thêm thông tin qua liên kết gốc. Nếu tác giả có bất kỳ ý kiến phản đối nào về định dạng bản in lại, vui lòng liên hệ với chúng tôi và chúng tôi sẽ chỉnh sửa theo yêu cầu của tác giả. Bản in lại này chỉ nhằm mục đích chia sẻ thông tin và không cấu thành bất kỳ lời khuyên đầu tư nào, cũng như không đại diện cho quan điểm hoặc lập trường của Wu Shuo.

Khi Tết Nguyên đán đến gần, một loạt các đợt giảm mạnh đã xảy ra. Đầu tiên, giá vàng và bạc sụp đổ từ mức cao nhất, sau đó crypto bắt đầu lao dốc như thác lũ mà không có bất kỳ sự hỗ trợ nào, phá vỡ tất cả các mức hỗ trợ quan trọng. Cuối cùng, chứng khoán Mỹ, chứng khoán Hồng Kông và cổ phiếu A đều lao dốc. Thiệt hại xảy ra cả ngày lẫn đêm, và tiếp tục kéo dài ở cả hai phía. Tài sản được phân bổ vào các lĩnh vực khác nhau, và tất cả đều thất bại.

May mắn thay, về cơ bản tôi đã thanh lý hết tài sản crypto của mình, nhưng tôi không thể tránh khỏi sự sụp đổ của thị trường chứng khoán. Một số cổ phiếu, chẳng hạn như Figma và XPeng Motors, đã khiến vị thế giữ giảm hơn 70% (không phải 70% tổng tài sản của tôi, xin lỗi vì đã dùng tiêu đề giật gân).

Trên thị trường hiện có một số cách hiểu khác nhau:

• Một số người cho rằng trí tuệ nhân tạo pháp lý của Anthropic mạnh đến mức phần mềm chuyên dụng sẽ không còn cần thiết nữa, và các mô hình lớn sẽ đủ đáp ứng, đó là lý do tại sao giá cổ phiếu của phần mềm này đã giảm mạnh.

Mặc dù kết quả tài chính của Google khá tốt, nhưng chỉ dẫn chi tiêu vốn của hãng lại quá cao, vượt quá kỳ vọng của thị trường tới 50%.

Có thông tin cho rằng Chủ tịch Cục dự trữ liên bang Hoa Kỳ sắp nhậm chức, ông Warsh, là phe diều hâu, muốn duy trì đồng đô la mạnh, vì vậy ông sẽ không dễ dàng cắt giảm lãi suất và thậm chí có thể thu hẹp quy mô bảng cân đối kế toán.

Tôi cho rằng tất cả những điều trên đều là nhảm nhí.

Các nhà phân tích thường tìm ra những lý do có vẻ hợp lý cho sự suy giảm của thị trường, nhưng những lý do này thường chỉ là những lời nói suông, che khuất những vấn đề cốt lõi và logic vận hành thực sự của thị trường.

Dù trí tuệ nhân tạo pháp lý của Anthropic mạnh mẽ đến đâu, nó đã tạo ra bao nhiêu thu nhập? Thu nhập có vượt qua SAP không? Hay các nhà cung cấp phần mềm như SAP chỉ đang ngồi yên và chờ đợi bị Sự lật đổ?

• Nếu chi phí đầu tư của Google cao, bạn sẽ lo lắng về dòng tiền; nếu chi phí đầu tư thấp, chắc chắn bạn sẽ lo lắng về việc chi tiêu không đủ, thiếu vốn trong Chuỗi ngành công nghiệp AI thượng nguồn và hạ nguồn, và Google AI bị tụt hậu.

• Phát biểu của Warsh thậm chí còn vô lý hơn. Ông ấy còn chưa nhậm chức mà đã mơ mộng về những gì mình sẽ làm sau khi nhậm chức rồi. Ông ta còn ảo tưởng hơn cả nhà đầu tư nhỏ lẻ. Ngay cả khi Warsh nhậm chức, việc hoàn toàn đảo ngược lập trường chính sách trước đây Cục dự trữ liên bang Hoa Kỳ cũng sẽ rất khó khăn. Xét cho cùng, dữ liệu việc làm tồi tệ vẫn hiện hữu, và ông ta khó có thể giữ lập trường diều hâu.

Tôi cho rằng sự suy thoái này là kết quả của thanh khoản eo hẹp và định giá cao gây ra những biến động thị trường dữ dội: giống như khi Alex leo lên tòa nhà Taipei 101, càng lên cao, gió càng mạnh. Trên mặt đất bằng phẳng, bạn cảm nhận được làn gió nhẹ, nhưng khi lên đến độ cao trăm mét, gió càng mạnh, tim bạn càng đập nhanh hơn.

Mức định giá hiện tại của cổ phiếu Mỹ là bao nhiêu?

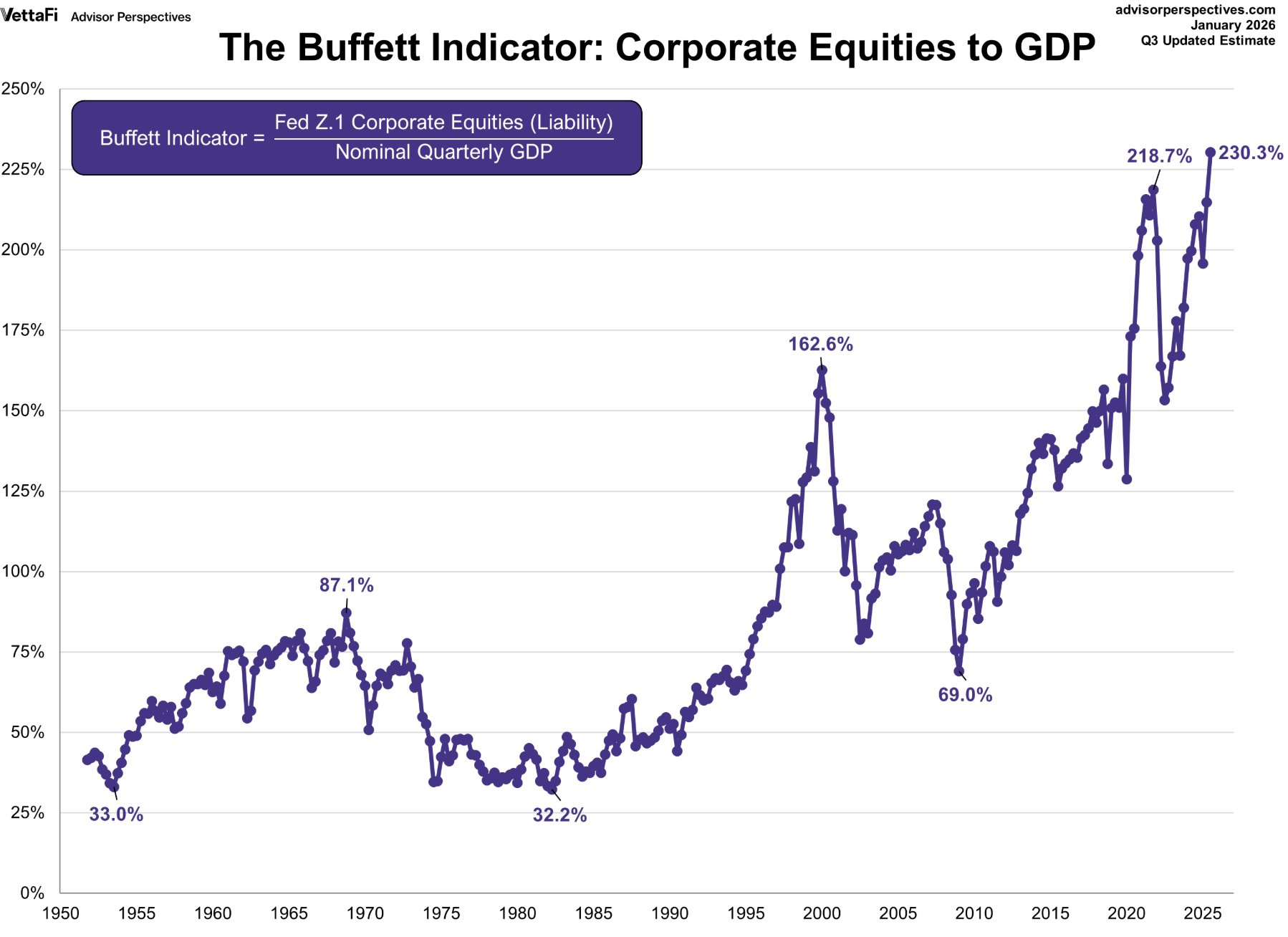

Một trong chỉ báo của Buffett là tỷ lệ giá trị vốn hóa thị trường thị trường chứng khoán so với GDP. Buffett cho rằng rằng tỷ lệ từ 75% đến 90% là hợp lý, trong khi tỷ lệ vượt quá 120% được coi là định giá quá cao, giống như "đùa với lửa".

Điều đáng chú ý là chỉ báo hiện tại là 230%.

Tất nhiên, chúng ta đều biết rằng định giá cao không nhất thiết có nghĩa là thị trường sẽ sụp đổ. Chỉ báo Buffett, do sự chậm trễ trong việc thu thập dữ liệu GDP, có thể không thực sự bị phóng đại như vẻ ngoài của nó.

Tuy nhiên, cổ phiếu này hiện không còn nằm trong vùng định giá thấp, điều này chắc chắn sẽ làm gia tăng sự biến động của thị trường, vì các tổ chức có lợi nhuận đáng kể có thể chốt lời bất cứ lúc nào.

Tỷ lệ P/E dự phóng của S&P 500 là 22,0 lần, so với mức trung bình 30 năm là 17,1 lần. 22,0 lần xấp xỉ (22,0 - 17,1) / (20,4 - 17,1) ≈ +1,5 độ lệch chuẩn. Điều này có nghĩa là định giá nằm trong phạm vi "đắt đỏ đáng kể", đã vượt qua "đường +1σ" (20,4 lần) và gần với tỷ lệ P/E 25,2 lần trong thời kỳ bong bóng dot-com năm 2000.

Trong khi đó, tình trạng thiếu thanh khoản trầm trọng, như một cơn gió mạnh từ trên cao thổi tới, đang ập xuống thị trường.

1. Cú đánh đầu tiên vào chính sách thắt chặt thanh khoản đến từ trái phiếu chính phủ Nhật Bản.

Mỗi lần tỷ suất lợi nhuận chính phủ Nhật Bản tăng vọt đều làm giảm thanh khoản trên thị trường toàn cầu.

Do Nhật Bản là trái quyền lớn nhất thế giới, chính sách lãi suất bằng 0 kéo dài nhiều năm đã thúc đẩy một "giao dịch chênh lệch lãi suất yên" khổng lồ. Các nhà đầu tư toàn cầu vay yên với chi phí thấp để đầu tư vào tài sản nước ngoài lợi nhuận cao (như cổ phiếu Mỹ).

Nếu tỷ suất lợi nhuận Nhật Bản tăng nhanh và chênh lệch lãi suất thu hẹp, sức hấp dẫn của giao dịch chênh lệch lãi suất giảm hoặc thậm chí dẫn đến lỗ vốn, gây ra một làn sóng thanh lý lớn: các nhà đầu tư sẽ cần bán tài sản ở nước ngoài để có tiền yên trả nợ. Quá trình này sẽ dẫn đến việc giảm nợ và bán tháo tài sản tính toàn cầu .

Như có thể thấy, chênh lệch lãi suất ngắn hạn đến trung hạn vào đầu tháng Hai, được tính bằng lãi suất đô la Mỹ kỳ hạn 2 năm trừ đi lãi suất yên Nhật kỳ hạn 2 năm, đã giảm đáng kể; điều này có nghĩa là các giao dịch chênh lệch lãi suất (carry trade) dựa nhiều vào chênh lệch giá cần tiếp tục giảm đòn bẩy và hợp nhất vốn.

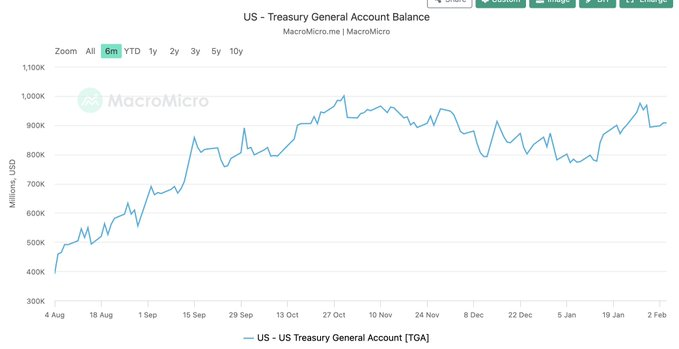

2. Tài khoản TGA và phát hành trái phiếu kho bạc: Các biện pháp quyết định

Tài khoản Treasury Bộ Ngân khố Hoa Kỳ (TGA) là một biến số quan trọng ảnh hưởng đến thanh khoản của thị trường. Khi Kho bạc tăng số dư TGA thông qua phát hành trái phiếu hoặc thuế, điều này tương đương với việc rút tiền khỏi hệ thống tài chính, khiến dự trữ ngân hàng giảm và do đó thắt chặt thanh khoản. Ngược lại, khi Kho bạc chi tiêu (làm giảm số dư TGA), nó sẽ bơm thanh khoản vào thị trường.

Đầu tháng 2 năm 2026, thị trường phải đối mặt với áp lực kép từ việc tái cấu trúc TGA và phát hành trái phiếu chính phủ quy mô lớn:

• Số dư TGA cao: Tính đến đầu tháng Hai, số dư TGA vẫn ở mức cao, khoảng 893,2 tỷ đô la. Bộ Ngân khố Hoa Kỳ dự kiến duy trì số dư ở mức 850 tỷ đô la vào cuối tháng Ba và đạt đỉnh điểm khoảng 1,025 nghìn tỷ đô la vào cuối mùa thuế trong tháng Tư. Điều này có nghĩa là Bộ Tài chính sẽ tiếp tục rút tiền từ thị trường.

• Phát hành trái phiếu kho bạc quy mô lớn: Đầu tháng 2, Bộ Tài chính đã công bố kế hoạch tái cấp vốn hàng quý quy mô lớn để bổ sung cho TGA và tài trợ cho thâm hụt ngân sách, làm trầm trọng thêm tình trạng thiếu thanh khoản trên thị trường.

Biện pháp "quyết liệt" này đã trực tiếp dẫn đến giảm dự trữ của các ngân hàng, buộc các tổ chức tài chính phải thắt chặt tín dụng và bán tài sản để có được thanh khoản, từ đó gây ra phản ứng dây chuyền trên thị trường.

3. CME nâng tiền ký quỹ: Lịch sử

Khi thị trường kim loại quý có biến động cực độ, sàn giao dịch Hàng hóa Chicago (CME) buộc thị trường phải giảm đòn bẩy bằng cách tăng yêu cầu tiền ký quỹ đối với các hợp đồng tương lai, một động thái mà lịch sử đã đóng nhân vật chấm dứt thị trường bò trong lần .

Sự sụp đổ của giá kim loại quý vào đầu tháng 2 năm 2026 có mối tương quan mật thiết với sự can thiệp liên tục của CME. Sau khi giá bạc đạt Cao nhất mọi thời đại (ATH) , CME đã tăng tiền ký quỹ đối với hợp đồng tương lai vàng và bạc sáu lần liên tiếp, trong đó tiền ký quỹ ban đầu đối với bạc tăng từ 11% lên 18%. Đối với các vị thế mua đã chịu tổn thất nặng nề, điều này chẳng khác nào "xát muối vào vết thương", trực tiếp gây ra làn sóng thanh lý ồ ạt.

Dưới đây là lần tăng tiền ký quỹ đáng chú ý nhất trong lịch sử và những ảnh hưởng sau đó:

Vấn đề thanh khoản cần được giải quyết bằng cách tập trung vào thanh khoản.

Ngoài việc nghiên cứu các yếu tố cơ bản của các công ty chứng khoán Mỹ và các tuyên bố cấp độ vĩ mô từ các cuộc họp của Cục dự trữ liên bang Hoa Kỳ , tôi cho rằng chỉ báo thanh khoản sau đây cần được chú ý kỹ lưỡng:

1) Quỹ lớp quyết toán(mực nước)

Thanh thanh khoản = Tổng tài sản của Cục Dự trữ Cục dự trữ liên bang Hoa Kỳ - TGA - ON RRP (Giao dịch mua lại ngược qua đêm)

Đây là một chỉ báo định hướng về "lượng tiền mặt có sẵn trên thị trường". Sự sụt giảm thanh khoản ròng thường có nghĩa là hoàn cảnh huy động vốn đang trở nên eo hẹp.

2) Chi phí tài trợ ngắn hạn (Chi phí tài trợ có đắt không?)

SOFR (Lãi suất cho vay qua đêm)

Sự tăng bất thường của SOFR cho thấy nguồn vốn ngắn hạn đang trở nên đắt đỏ hơn, khiến thị trường dễ biến động hơn.

3) Biến động lãi suất (liệu hoạt động tạo lập thị trường và đòn bẩy có thể chịu được những biến động này?)

MOVE (Chỉ số biến động trái trái phiếu Mỹ)

Sự tăng lên của chỉ số MOVE ngụ ý sự biến động lãi suất lớn hơn, giảm và khả năng tài sản rủi ro giảm giá trị thụ động cao hơn.

4) Chuỗi giảm nợ toàn cầu (một trong những lý do phổ biến nhất dẫn đến "sự thắt chặt đột ngột")

Tỷ giá USD/JPY (Liệu đồng yên Nhật có tăng giá nhanh chóng?)

Chênh lệch lãi suất US2Y - JP2Y (liệu cơ sở giao dịch chênh lệch lãi suất có đang thu hẹp?)

Việc đồng yên tăng giá, cùng với sự thu hẹp chênh lệch lãi suất, cho thấy đây là giai đoạn khởi đầu của quá trình giảm đòn bẩy trong giao dịch chênh lệch lãi suất.

5) Xác nhận tín dụng (Tình trạng khan hiếm tín dụng đã lan sang khía cạnh tài chính chưa?)

HY OAS (Chênh lệch lãi suất tín dụng lợi nhuận cao)

Sự mở rộng của chỉ số HY OAS cho thấy hoàn cảnh tài chính đang xấu đi, tạo điều kiện thuận lợi cho sự suy giảm của tài sản rủi ro lan rộng.

Liên kết gốc: https://x.com/xingpt/status/2019792494444359955

Tuyên bố miễn trừ trách nhiệm: Bài viết này là bản in lại. Độc giả có thể tìm hiểu thêm thông tin qua liên kết gốc. Nếu tác giả có bất kỳ ý kiến phản đối nào về định dạng bản in lại, vui lòng liên hệ với chúng tôi và chúng tôi sẽ chỉnh sửa theo yêu cầu của tác giả. Bản in lại này chỉ nhằm mục đích chia sẻ thông tin và không cấu thành bất kỳ lời khuyên đầu tư nào, cũng như không đại diện cho quan điểm hoặc lập trường của Wu Shuo.

Khi Tết Nguyên đán đến gần, một loạt các đợt giảm mạnh đã xảy ra. Đầu tiên, giá vàng và bạc sụp đổ từ mức cao nhất, sau đó crypto bắt đầu lao dốc như thác lũ mà không có bất kỳ sự hỗ trợ nào, phá vỡ tất cả các mức hỗ trợ quan trọng. Cuối cùng, chứng khoán Mỹ, chứng khoán Hồng Kông và cổ phiếu A đều lao dốc. Thiệt hại xảy ra cả ngày lẫn đêm, và tiếp tục kéo dài ở cả hai phía. Tài sản được phân bổ vào các lĩnh vực khác nhau, và tất cả đều thất bại.

May mắn thay, về cơ bản tôi đã thanh lý hết tài sản crypto của mình, nhưng tôi không thể tránh khỏi sự sụp đổ của thị trường chứng khoán. Một số cổ phiếu, chẳng hạn như Figma và XPeng Motors, đã khiến vị thế giữ giảm hơn 70% (không phải 70% tổng tài sản của tôi, xin lỗi vì đã dùng tiêu đề giật gân).

Trên thị trường hiện có một số cách hiểu khác nhau:

• Một số người cho rằng trí tuệ nhân tạo pháp lý của Anthropic mạnh đến mức phần mềm chuyên dụng sẽ không còn cần thiết nữa, và các mô hình lớn sẽ đủ đáp ứng, đó là lý do tại sao giá cổ phiếu của phần mềm này đã giảm mạnh.

Mặc dù kết quả tài chính của Google khá tốt, nhưng chỉ dẫn chi tiêu vốn của hãng lại quá cao, vượt quá kỳ vọng của thị trường tới 50%.

Có thông tin cho rằng Chủ tịch Cục dự trữ liên bang Hoa Kỳ sắp nhậm chức, ông Warsh, là phe diều hâu, muốn duy trì đồng đô la mạnh, vì vậy ông sẽ không dễ dàng cắt giảm lãi suất và thậm chí có thể thu hẹp quy mô bảng cân đối kế toán.

Tôi cho rằng tất cả những điều trên đều là nhảm nhí.

Các nhà phân tích thường tìm ra những lý do có vẻ hợp lý cho sự suy giảm của thị trường, nhưng những lý do này thường chỉ là những lời nói suông, che khuất những vấn đề cốt lõi và logic vận hành thực sự của thị trường.

Dù trí tuệ nhân tạo pháp lý của Anthropic mạnh mẽ đến đâu, nó đã tạo ra bao nhiêu thu nhập? Thu nhập có vượt qua SAP không? Hay các nhà cung cấp phần mềm như SAP chỉ đang ngồi yên và chờ đợi bị Sự lật đổ?

• Nếu chi phí đầu tư của Google cao, bạn sẽ lo lắng về dòng tiền; nếu chi phí đầu tư thấp, chắc chắn bạn sẽ lo lắng về việc chi tiêu không đủ, thiếu vốn trong Chuỗi ngành công nghiệp AI thượng nguồn và hạ nguồn, và Google AI bị tụt hậu.

• Phát biểu của Warsh thậm chí còn vô lý hơn. Ông ấy còn chưa nhậm chức mà đã mơ mộng về những gì mình sẽ làm sau khi nhậm chức rồi. Ông ta còn ảo tưởng hơn cả nhà đầu tư nhỏ lẻ. Ngay cả khi Warsh nhậm chức, việc hoàn toàn đảo ngược lập trường chính sách trước đây Cục dự trữ liên bang Hoa Kỳ cũng sẽ rất khó khăn. Xét cho cùng, dữ liệu việc làm tồi tệ vẫn hiện hữu, và ông ta khó có thể giữ lập trường diều hâu.

Tôi cho rằng sự suy thoái này là kết quả của thanh khoản eo hẹp và định giá cao gây ra những biến động thị trường dữ dội: giống như khi Alex leo lên tòa nhà Taipei 101, càng lên cao, gió càng mạnh. Trên mặt đất bằng phẳng, bạn cảm nhận được làn gió nhẹ, nhưng khi lên đến độ cao trăm mét, gió càng mạnh, tim bạn càng đập nhanh hơn.

Mức định giá hiện tại của cổ phiếu Mỹ là bao nhiêu?

Một trong chỉ báo của Buffett là tỷ lệ giá trị vốn hóa thị trường thị trường chứng khoán so với GDP. Buffett cho rằng rằng tỷ lệ từ 75% đến 90% là hợp lý, trong khi tỷ lệ vượt quá 120% được coi là định giá quá cao, giống như "đùa với lửa".

Điều đáng chú ý là chỉ báo hiện tại là 230%.

Tất nhiên, chúng ta đều biết rằng định giá cao không nhất thiết có nghĩa là thị trường sẽ sụp đổ. Chỉ báo Buffett, do sự chậm trễ trong việc thu thập dữ liệu GDP, có thể không thực sự bị phóng đại như vẻ ngoài của nó.

Tuy nhiên, cổ phiếu này hiện không còn nằm trong vùng định giá thấp, điều này chắc chắn sẽ làm gia tăng sự biến động của thị trường, vì các tổ chức có lợi nhuận đáng kể có thể chốt lời bất cứ lúc nào.

Tỷ lệ P/E dự phóng của S&P 500 là 22,0 lần, so với mức trung bình 30 năm là 17,1 lần. 22,0 lần xấp xỉ (22,0 - 17,1) / (20,4 - 17,1) ≈ +1,5 độ lệch chuẩn. Điều này có nghĩa là định giá nằm trong phạm vi "đắt đỏ đáng kể", đã vượt qua "đường +1σ" (20,4 lần) và gần với tỷ lệ P/E 25,2 lần trong thời kỳ bong bóng dot-com năm 2000.

Trong khi đó, tình trạng thiếu thanh khoản trầm trọng, như một cơn gió mạnh từ trên cao thổi tới, đang ập xuống thị trường.

1. Cú đánh đầu tiên vào chính sách thắt chặt thanh khoản đến từ trái phiếu chính phủ Nhật Bản.

Mỗi lần tỷ suất lợi nhuận chính phủ Nhật Bản tăng vọt đều làm giảm thanh khoản trên thị trường toàn cầu.

Do Nhật Bản là trái quyền lớn nhất thế giới, chính sách lãi suất bằng 0 kéo dài nhiều năm đã thúc đẩy một "giao dịch chênh lệch lãi suất yên" khổng lồ. Các nhà đầu tư toàn cầu vay yên với chi phí thấp để đầu tư vào tài sản nước ngoài lợi nhuận cao (như cổ phiếu Mỹ).

Nếu tỷ suất lợi nhuận Nhật Bản tăng nhanh và chênh lệch lãi suất thu hẹp, sức hấp dẫn của giao dịch chênh lệch lãi suất giảm hoặc thậm chí dẫn đến lỗ vốn, gây ra một làn sóng thanh lý lớn: các nhà đầu tư sẽ cần bán tài sản ở nước ngoài để có tiền yên trả nợ. Quá trình này sẽ dẫn đến việc giảm nợ và bán tháo tài sản tính toàn cầu .

Như có thể thấy, chênh lệch lãi suất ngắn hạn đến trung hạn vào đầu tháng Hai, được tính bằng lãi suất đô la Mỹ kỳ hạn 2 năm trừ đi lãi suất yên Nhật kỳ hạn 2 năm, đã giảm đáng kể; điều này có nghĩa là các giao dịch chênh lệch lãi suất (carry trade) dựa nhiều vào chênh lệch giá cần tiếp tục giảm đòn bẩy và hợp nhất vốn.

2. Tài khoản TGA và phát hành trái phiếu kho bạc: Các biện pháp quyết định

Tài khoản Treasury Bộ Ngân khố Hoa Kỳ (TGA) là một biến số quan trọng ảnh hưởng đến thanh khoản của thị trường. Khi Kho bạc tăng số dư TGA thông qua phát hành trái phiếu hoặc thuế, điều này tương đương với việc rút tiền khỏi hệ thống tài chính, khiến dự trữ ngân hàng giảm và do đó thắt chặt thanh khoản. Ngược lại, khi Kho bạc chi tiêu (làm giảm số dư TGA), nó sẽ bơm thanh khoản vào thị trường.

Đầu tháng 2 năm 2026, thị trường phải đối mặt với áp lực kép từ việc tái cấu trúc TGA và phát hành trái phiếu chính phủ quy mô lớn:

• Số dư TGA cao: Tính đến đầu tháng Hai, số dư TGA vẫn ở mức cao, khoảng 893,2 tỷ đô la. Bộ Ngân khố Hoa Kỳ dự kiến duy trì số dư ở mức 850 tỷ đô la vào cuối tháng Ba và đạt đỉnh điểm khoảng 1,025 nghìn tỷ đô la vào cuối mùa thuế trong tháng Tư. Điều này có nghĩa là Bộ Tài chính sẽ tiếp tục rút tiền từ thị trường.

• Phát hành trái phiếu kho bạc quy mô lớn: Đầu tháng 2, Bộ Tài chính đã công bố kế hoạch tái cấp vốn hàng quý quy mô lớn để bổ sung cho TGA và tài trợ cho thâm hụt ngân sách, làm trầm trọng thêm tình trạng thiếu thanh khoản trên thị trường.

Biện pháp "quyết liệt" này đã trực tiếp dẫn đến giảm dự trữ của các ngân hàng, buộc các tổ chức tài chính phải thắt chặt tín dụng và bán tài sản để có được thanh khoản, từ đó gây ra phản ứng dây chuyền trên thị trường.

3. CME nâng tiền ký quỹ: Lịch sử

Khi thị trường kim loại quý có biến động cực độ, sàn giao dịch Hàng hóa Chicago (CME) buộc thị trường phải giảm đòn bẩy bằng cách tăng yêu cầu tiền ký quỹ đối với các hợp đồng tương lai, một động thái mà lịch sử đã đóng nhân vật chấm dứt thị trường bò trong lần .

Sự sụp đổ của giá kim loại quý vào đầu tháng 2 năm 2026 có mối tương quan mật thiết với sự can thiệp liên tục của CME. Sau khi giá bạc đạt Cao nhất mọi thời đại (ATH) , CME đã tăng tiền ký quỹ đối với hợp đồng tương lai vàng và bạc sáu lần liên tiếp, trong đó tiền ký quỹ ban đầu đối với bạc tăng từ 11% lên 18%. Đối với các vị thế mua đã chịu tổn thất nặng nề, điều này chẳng khác nào "xát muối vào vết thương", trực tiếp gây ra làn sóng thanh lý ồ ạt.

Dưới đây là lần tăng tiền ký quỹ đáng chú ý nhất trong lịch sử và những ảnh hưởng sau đó:

Vấn đề thanh khoản cần được giải quyết bằng cách tập trung vào thanh khoản.

Ngoài việc nghiên cứu các yếu tố cơ bản của các công ty chứng khoán Mỹ và các tuyên bố cấp độ vĩ mô từ các cuộc họp của Cục dự trữ liên bang Hoa Kỳ , tôi cho rằng chỉ báo thanh khoản sau đây cần được chú ý kỹ lưỡng:

1) Quỹ lớp quyết toán(mực nước)

Thanh thanh khoản = Tổng tài sản của Cục Dự trữ Cục dự trữ liên bang Hoa Kỳ - TGA - ON RRP (Giao dịch mua lại ngược qua đêm)

Đây là một chỉ báo định hướng về "lượng tiền mặt có sẵn trên thị trường". Sự sụt giảm thanh khoản ròng thường có nghĩa là hoàn cảnh huy động vốn đang trở nên eo hẹp.

2) Chi phí tài trợ ngắn hạn (Chi phí tài trợ có đắt không?)

SOFR (Lãi suất cho vay qua đêm)

Sự tăng bất thường của SOFR cho thấy nguồn vốn ngắn hạn đang trở nên đắt đỏ hơn, khiến thị trường dễ biến động hơn.

3) Biến động lãi suất (liệu hoạt động tạo lập thị trường và đòn bẩy có thể chịu được những biến động này?)

MOVE (Chỉ số biến động trái trái phiếu Mỹ)

Sự tăng lên của chỉ số MOVE ngụ ý sự biến động lãi suất lớn hơn, giảm và khả năng tài sản rủi ro giảm giá trị thụ động cao hơn.

4) Chuỗi giảm nợ toàn cầu (một trong những lý do phổ biến nhất dẫn đến "sự thắt chặt đột ngột")

Tỷ giá USD/JPY (Liệu đồng yên Nhật có tăng giá nhanh chóng?)

Chênh lệch lãi suất US2Y - JP2Y (liệu cơ sở giao dịch chênh lệch lãi suất có đang thu hẹp?)

Việc đồng yên tăng giá, cùng với sự thu hẹp chênh lệch lãi suất, cho thấy đây là giai đoạn khởi đầu của quá trình giảm đòn bẩy trong giao dịch chênh lệch lãi suất.

5) Xác nhận tín dụng (Tình trạng khan hiếm tín dụng đã lan sang khía cạnh tài chính chưa?)

HY OAS (Chênh lệch lãi suất tín dụng lợi nhuận cao)

Sự mở rộng của chỉ số HY OAS cho thấy hoàn cảnh tài chính đang xấu đi, tạo điều kiện thuận lợi cho sự suy giảm của tài sản rủi ro lan rộng.