Tác giả: Shisi Jun

Liên kết gốc: https://mp.weixin.qq.com/s/g0C9dZjMyq9RaM5rwZbRUg

Tuyên bố miễn trừ trách nhiệm: Bài viết này là bản in lại. Độc giả có thể tìm hiểu thêm thông tin qua liên kết gốc. Nếu tác giả có bất kỳ ý kiến phản đối nào về định dạng bản in lại, vui lòng liên hệ với chúng tôi và chúng tôi sẽ chỉnh sửa theo yêu cầu của tác giả. Bản in lại này chỉ nhằm mục đích chia sẻ thông tin và không cấu thành bất kỳ lời khuyên đầu tư nào, cũng như không đại diện cho quan điểm hoặc lập trường của Wu Shuo.

Ngày 6 tháng 2 năm 2026, Ngân hàng Nhân dân Trung Quốc cùng với tám bộ phận khác đã ban hành văn bản số 42 năm 2026. Thị trường đã đưa ra nhiều cách giải thích về văn bản này. Bài viết này nhằm mục đích cung cấp một phân tích chuyên sâu hơn bằng cách kết hợp RWA với tình hình hiện tại của thị trường on-Chuỗi .

1. Làm thế nào để hiểu Văn bản số 42?

Theo quan điểm của tôi, văn bản gốc, khi được xem xét cùng với tài liệu đính kèm " Chỉ dẫn quy định về việc phát hành token chứng tài sản được bảo đảm bằng tài sản ở nước ngoài bởi tài sản trong nước", cho thấy một sự hiểu biết rõ ràng. Điểm cốt lõi là vì Tài liệu số 42 dành một phần lượng lớn để định nghĩa và điều chỉnh " Token hóa tài sản thế giới thực" (RWA), điều này thực chất thể hiện sự công nhận chính thức của các cơ quan quản lý đối với RWA như một mô hình việc kinh doanh và cung cấp một lộ trình cho việc đăng ký và áp dụng tuân thủ quy định.

Điểm mấu chốt nằm ở ba thông tin, mà tôi sẽ trình bày trong văn bản gốc và sau đó giải thích dựa trên ngữ cảnh.

Đầu tiên, RWA đã được mô tả chính xác:

" Token hóa tài sản trong thế giới thực đề cập đến hoạt động sử dụng công nghệ crypto và sổ cái phân tán hoặc các công nghệ tương tự để chuyển đổi quyền sở hữu và quyền lợi nhuận từ tài sản thành token hoặc các chứng chỉ quyền và nợ khác có đặc điểm token , sau đó phát hành và giao dịch chúng."

Sau khi đã định nghĩa nó, làm thế nào để áp dụng nó? Do đó, câu tiếp theo như sau:

"Ngoại trừ các hoạt động việc kinh doanh liên quan được thực hiện trên cơ sở hạ tầng tài chính cụ thể với sự chấp thuận của cơ quan quản lý việc kinh doanh có thẩm quyền theo quy định của pháp luật."

Vậy ai có thể tham gia? Do đó, có các thủ tục rõ ràng để đăng ký và sử dụng tài sản của RWA:

Bên thực thể trong nước cần nắm giữ quyền kiểm soát tài sản cơ sở phải nộp hồ sơ cho Ủy ban Điều tiết Chứng khoán Trung Quốc (CSRC) và gửi báo cáo đăng ký, bộ hồ sơ phát hành ở nước ngoài đầy đủ và các tài liệu khác, trong đó nêu rõ thông tin về bên đăng ký trong nước, tài sản cơ sở, kế hoạch phát hành token và các chi tiết liên quan khác.

Do đó, theo quan điểm của tôi, sự kết hợp của hai yếu tố này rõ ràng tách biệt tài sản RWA khỏi các loại tiền ảo đã bị "bẻ khóa" trước đây, và hai loại này không tương thích với cùng một phương pháp quản lý.

2. Sự phát triển của các tiêu chuẩn toàn cầu RWA

Với khung pháp lý đã được thiết lập tại Trung Quốc đại lục, thị trường RWA toàn cầu hiện đang phát triển như thế nào? Khi các vấn đề pháp lý được giải quyết, việc ứng dụng thực tiễn tiếp theo trở thành một vấn đề cấp bách cần được giải quyết.

Trên thực tế, thị trường hiện tại từ lâu đã trải qua thời kỳ hỗn loạn trong các cuộc tranh giành tiêu chuẩn token.

Sự phức tạp này đã tạo ra một vấn đề nan giải đối với các RWA tương thích ở cấp độ ngành, vì vậy chúng ta hãy cùng xem xét kỹ hơn các tiêu chuẩn ứng dụng mã thông báo RWA phổ biến hiện nay.

Bài viết này sẽ bắt đầu với HK ABT (token được bảo đảm bằng tài sản) vào năm 2022, sau đó chuyển sang ERC-3525 và ERC-3475 liên quan đến trái phiếu, tiếp đến là Atoken của Aave , stETH và AMPL trong kỷ nguyên DeFi, và cuối cùng là cách các nền tảng chứng khoán Chuỗi đầu hiện nay như Ondo và xStock đang giải quyết các đặc điểm của token hóa chứng khoán.

2.1 HK và ABT

Tuyên bố chính sách của chính phủ Hồng Kông về phát triển tài sản ảo tại Hồng Kông, được ban hành vào ngày 31 tháng 10 năm 2022, đã nhấn mạnh đến token được bảo đảm bằng tài sản (ABT).

Nhìn chung, token được chia thành bốn loại chính, phân biệt dựa trên mục đích và nguồn gốc giá trị token .

Trên thực tế, tư duy đằng sau các văn kiện hiện hành ở Trung Quốc đại lục và các hoạt động mà Hồng Kông đã thực hiện đều là sự tiếp nối của cùng một phương pháp, cả hai đều không thể tránh khỏi việc coi tài sản hoặc quyền vật chất Chuỗi là mục tiêu giá trị.

Theo cách này, thông qua token hóa tuân thủ quy định, các đặc tính Chuỗi tài sản tài sản lợi thế:

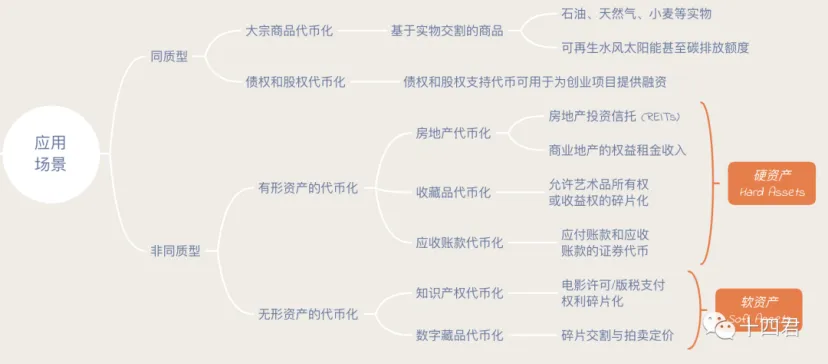

Phân mảnh: đề cập đến việc chia quyền sở hữu tài sản thành nhiều phần nhỏ hơn nhằm mục đích mua bán, giúp việc giao dịch, định giá và lưu thông dễ dàng hơn.

Thanh khoản: Thanh khoản được định nghĩa bằng tốc độ chuyển đổi tài sản thành tiền mặt và được chia sẻ thông qua việc phát sóng Chuỗi lệnh trên chuỗi khối.

Hiệu quả về chi phí: Trong các giao dịch hợp đồng thông minh dựa trên blockchain, chi phí của các bên thứ ba bên ngoài sẽ được loại bỏ hoặc giảm đáng kể.

Tự động hóa: Hợp đồng thông minh dựa trên blockchain loại bỏ nhu cầu tương tác thủ công này, cung cấp nền tảng công nghệ đáng tin cậy.

Tính minh bạch: Một trong những đặc điểm quan trọng nhất của các giao dịch Chuỗi chuỗi là khả năng lưu trữ hồ sơ bất biến.

Từ góc nhìn của khán giả

Đối với các tổ chức, việc chia nhỏ và chuyển đổi các đơn đặt hàng lớn mang lại hiệu quả và lợi nhuận về chi phí thông qua thanh khoản phân tán.

Đối với người dùng, việc có một hoàn cảnh đáng tin cậy với tính minh bạch và tự động hóa là điều vô cùng quan trọng để bảo vệ quyền lợi của họ.

Hiện nay, cổ phiếu và trái phiếu là những ứng dụng trực quan và thiết thực nhất, bởi vì cả hai đều hoàn toàn phù hợp với những ưu điểm đã đề cập về thanh khoản, tự động hóa và phân mảnh.

3. Tiêu chuẩn kịch bản trái phiếu: ERC-3525 và ERC-3475

Loại tài sản này đã chứng kiến sự tăng trưởng đáng kể trước và sau khi có Hiệp định Kiểm toán Nhà ở Hồng Kông (HK ABT), với tiêu chuẩn ERC-3525 và ERC-3475 trở thành tiêu chuẩn ngành.

ERC-3525 tập trung vào việc quản lý các token bán thay thế, hoàn thiện các khía cạnh số học của việc phân chia danh mục tài sản và nhấn mạnh việc tích Chuỗi tài sản tài chính truyền thống vào chuỗi khối.

ERC-3475 tập trung vào định nghĩa về token bán thay thế, cung cấp định nghĩa chuẩn hóa hơn cho các hợp đồng có mức độ chuẩn hóa thấp và nhấn mạnh việc Chuỗi các hợp đồng thương mại truyền thống vào chuỗi khối.

objectively mà nói, cả hai tiêu chuẩn này đều không được sử dụng rộng rãi vì chúng được phát triển trước khi việc kinh doanh xuất hiện, chứ không phải dựa trên việc kinh doanh hiện có. Do đó, việc áp dụng thực tế của chúng đang giảm dần (ít hơn nhiều so với Atoken và stEth, sẽ được thảo luận sau).

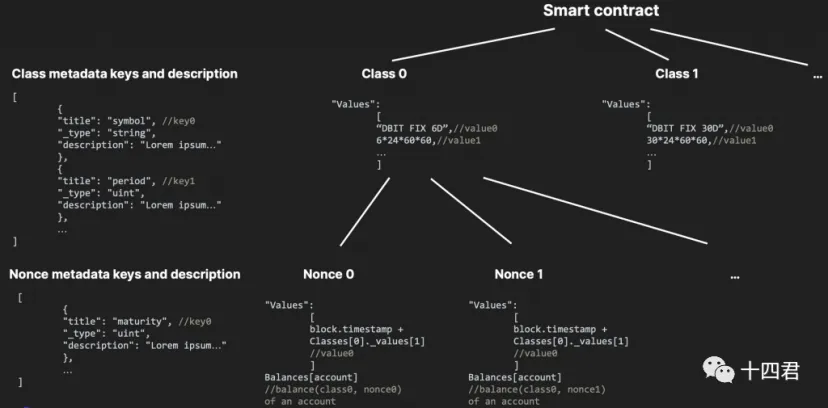

Theo tôi, điều này là do mục đích ban đầu của các tiêu chuẩn thiết kế như vậy là toàn diện và bao quát mọi khía cạnh. Ví dụ, ERC-3475 (như hình dưới đây) là một ví dụ điển hình về tiêu chuẩn toàn diện, điều này trực tiếp dẫn đến rào cản gia nhập cao đối với người dùng trong việc hiểu nó và đối với các ứng dụng trong việc thích ứng với nó.

Cuối cùng, họ đã tiến một bước quá lớn, việc viết về mọi thứ về cơ bản cũng giống như không viết gì cả, vì vậy không có gì ngạc nhiên khi không có ứng dụng nào được đưa ra thị trường.

Để có phân tích chi tiết, xem: Đánh giá năm tiêu chuẩn mã thông báo: Liệu chúng có đủ để hỗ trợ chương trình thí điểm phát triển Web3 của Hồng Kông?

4. Các kịch bản ứng dụng trái phiếu: AToken & seEth

Thay vì chuẩn hóa trước rồi mới áp dụng các kiểu dữ liệu, hãy xem xét mô hình áp dụng trước rồi mới chuẩn hóa.

4.1 Mô hình lãi kép thời gian thực: Token của Aave

Aave là một nền tảng cơ sở hạ tầng DeFi hàng đầu trong ngành Web3, cung cấp dịch vụ đặt cọc vay mượn tài sản Chuỗi để thu nhập lãi suất. Atoken là chứng chỉ đặt cọc, với các chức năng cốt lõi sau:

Bằng chứng về khoản tiền gửi: Việc nắm giữ Token tương đương với việc người dùng sở hữu một lượng tài sản tương ứng trong giao thức Aave , và tài sản này sẽ tự động sinh lãi theo thời gian.

Cơ chế vay mượn: Token có thể được sử dụng để đánh giá số tiền gửi của người dùng và xác định số tiền vay mà người dùng có thể nhận được.

Phân phối lãi tự động: Số lượng aToken sẽ tự động tăng trưởng dựa trên lãi suất tiền gửi hiện tại.

Khả năng chuyển nhượng và thanh khoản: Người dùng có thể chuyển nhượng hoặc đặt cọc Token trong các giao thức khác để kiếm được lợi nhuận cao hơn hoặc sử dụng nó trong các sản phẩm DeFi khác.

Từ góc nhìn này, mỗi điểm nêu trên đại diện cho một con đường mà RWA sẽ đi trong tương lai.

Nhìn vào tình hình thị trường hiện tại, có thể thấy Atoken cũng đang phát triển mạnh mẽ, với tổng tài sản đạt khoảng 30 tỷ đô la Mỹ.

Vì sao Token lại thành công đến vậy?

Rõ ràng, tốc độ tăng trưởng gần 100% mỗi năm có thể được coi là một mô hình thành công.

Tóm lại, đó là vì Atoken đã rất phù hợp với thị trường hiện tại. Xét cho cùng, nó bắt nguồn từ Aave , và họ hiểu rất rõ rằng khả năng thích ứng là con đường quan trọng cho sự phát triển trong thị trường blockchain. Hai tiêu chuẩn được đề cập ở trên cuối cùng đều bị hạn chế về khả năng thích ứng, vì các bảng điều khiển tài sản và ví hiện có không thực sự tốt trong việc tích hợp loại tài sản này.

Khả năng thích ứng không phải là một thuật ngữ đơn giản, bởi vì có một vấn đề then chốt cần được giải quyết: nếu tài sản Chuỗi không thể tạo ra lợi nhuận, thì ý nghĩa thực tiễn của chúng sẽ bị giảm đi đáng kể.

Nhưng nếu muốn tạo sự hứng thú, thì làm thế nào để truyền tải sự hứng thú đó đến người dùng?

Tóm lại, thời hạn thế chấp khác nhau đối với mỗi người, và lãi suất thế chấp cũng khác nhau tùy từng kỳ hạn. Nhu cầu thị trường đối với tài sản khác nhau cũng khác nhau, và chênh lệch lãi vay mượn tương ứng cũng khác nhau.

Nếu dự án chỉ đơn thuần chuyển giao quyền lợi cho người dùng trong một khoảng thời gian, chi phí và độ phức tạp quản lý của chủ đầu tư dự án rõ ràng sẽ tăng lên đáng kể, và cuối cùng chi phí sẽ do chính người dùng gánh chịu.

Một số người cho rằng đây là vấn đề về hiệu năng Chuỗi, vì vậy họ đã tạo ra chuỗi công khai hiệu năng cao mới để cạnh tranh với hiệu năng máy chủ của Web2, nhưng sau đó lại gặp khó khăn về chi phí chuyển đổi người dùng.

Giải pháp của Aave là ẩn lãi suất trong các giao dịch hàng ngày của người dùng.

Về cơ bản, AToken sử dụng cơ chế số dư được điều chỉnh để tính toán số dư thực tế của người dùng:

Chỉ số thanh khoản= Chỉ số ban đầu × (1 + Lãi suất × Thời gian)

Logic này khiến lãi suất được tự động tính toán và tích lũy trong quá trình chuyển tiền (cho dù gửi hay nhận), kích hoạt các sự kiện đúc mới trong quá trình chuyển tiền để tăng lượng tiền được phát hành.

Đối với nhóm dự án, điều này có nghĩa là giảm bớt một giao dịch chi trả cổ tức, và sự quan tâm của người dùng được thể hiện mà họ không hề hay biết. Ngay cả khi không được nhìn thấy, nó vẫn có thể được tính toán trong giao dịch lần, vì vậy sẽ không có tổn thất.

Thiết kế khéo léo này, chỉ sử dụng vài dòng mã, thể hiện tư duy lập trình giống như ứng dụng gốc.

Hơn nữa, cách tiếp cận này đã mở đường cho sự kế thừa và phát triển của các tiêu chuẩn tài sản trên Chuỗi tiếp theo như seEth, ondo và xStock.

4.2 Mô hình Rebase: seETH của lido

seEth, dựa trên các mức lãi suất trước đây, đơn giản hóa logic của việc thế chấp và rút tiền từ việc tích lũy lãi suất cộng với thời gian thành thị phần.

stETH = Lượng ETH người dùng đã stake * (Tổng tài sản của giao thức / Tổng số thị phần nội bộ)

Có thể bạn thấy lạ khi anh ta không nhận được lãi suất. Tất cả là vì lãi suất được tạo ra thông qua việc thế chấp. Nếu người khác gửi tiền trong một năm và tôi gửi tiền trong một ngày, chẳng phải thị phần sẽ khác nhau sao?

Điều này là do cơ chế tự động điều chỉnh lại giá hàng ngày của Lido, chẳng hạn...

Nếu tôi mua 1 ETH cách đây một năm và thêm nó vào tổng số 100 ETH đang được staking, thì thị phần của tôi sẽ là 1%.

Lido nhận gửi tiền đảm bảo hàng ngày từ Ethereum Beacon Chain và sau đó thực hiện việc điều chỉnh lại cơ sở dữ liệu trên giao thức.

Vậy nên khi tôi rút tiền sau một năm, đương nhiên tôi sẽ nhận được 4%.

Nếu tôi mua 1% thị phần này vào ngày cuối cùng, thì đó là thị phần đã tích lũy trong hơn 364 ngày và gần bằng 104% giá vốn, nghĩa là tôi chỉ được hưởng lợi từ lần lần điều chỉnh giá.

Tại sao nó lại được thiết kế như vậy?

Ưu điểm lớn nhất của nó nằm ở việc lợi nhuận từ stETH được tự động ghi có hàng ngày, không cần chờ đợi hay lĩnh nhận thủ công.

Phiên bản Atoken trước đây yêu cầu thực hiện giao dịch để rút tiền, trong khi phiên bản này có thể tự động cập nhật số dư hàng ngày, giúp dễ dàng tương thích với nhiều loại ví khác nhau.

Chỉ khi đó người dùng mới nhìn lên sự gia tăng lãi suất trong tài khoản của mình, điều này phù hợp với khái niệm tiết kiệm tiền thông thường của chúng ta, với lãi suất được tự động cộng vào tài khoản mỗi ngày, mang lại cho họ sự an tâm.

Tóm lại, sự khác biệt giữa hai điều này nằm ở ngữ cảnh.

Aave là vay mượn với lãi suất biến động mạnh theo thời gian thực. Trong những thời kỳ lãi suất cao, lãi suất một ngày có thể tương đương với lãi suất cả tháng. Ngược lại, Lido, cung cấp lợi nhuận cố định, mang đến mức lãi suất ổn định và mượt mà hơn, đồng thời ít quan tâm đến lãi suất hàng ngày, từ đó tối ưu hóa hơn nữa trải nghiệm.

Liệu đây có phải là hai phương pháp tiêu chuẩn để vào tiền token trong kỷ nguyên RWA không?

Tôi cho rằng cả hai đều không phù hợp, nhưng chúng có thể được sử dụng làm tài liệu tham khảo. Hãy cùng xem nhân vật chính cuối cùng của ngày hôm nay: mô hình chứng khoán trên Chuỗi.

5. Kịch bản RWA cổ phiếu trên Chuỗi

Mặc dù quy mô không lớn trong thị trường RWA tổng thể (900 triệu so với 27 tỷ), nhưng do đặc điểm của các loại cổ phiếu, đây là một trong những kịch bản có thanh khoản giao dịch cao nhất và các ứng dụng Chuỗi hứa hẹn nhất.

Những cái tên chính ở đây là: Ondo và xStock.

Chúng ta có thể thấy rằng trong sáu tháng qua, một số nền tảng DEX và ví điện tử hàng đầu đã đầu tư vào lĩnh vực này. Xét một cách khách quan, các nền tảng hàng đầu này dường như có quan điểm khá nhất quán về xu hướng tương lai.

1. Vào ngày 1 tháng 7 năm 2025, Jupiter đã hỗ trợ giao dịch xStock và bắt đầu chương trình quảng bá quy mô lớn.

2. Vào ngày 25 tháng 9 năm 2025, Solana chính thức ra mắt tài khoản Twitter mới của RWA.

3. Vào ngày 22 tháng 1 năm 2026, Jupiter đã hợp tác với Ondo Finance ra mắt hơn 200 cổ phiếu token hóa.

4. Vào ngày 24 tháng 1 năm 2026, Binance Wallet đã thêm hỗ trợ giao dịch tài sản Ondo ở chế độ chuyên nghiệp.

5. Vào ngày 3 tháng 2 năm 2026, MetaMask ra mắt cổ phiếu và quỹ ETF của Mỹ token hóa, tuyên bố rằng thị trường đang chuyển sang Chuỗi.

Mô hình tái cơ sở của họ thực chất dựa trên thị phần , đó là cơ chế tái cơ sở " thị phần trên Chuỗi + mở rộng hệ số nhân".

Trên Chuỗi Solana , cơ chế này là một phần mở rộng của tiêu chuẩn token 2022 chính thống. Mỗi token có thể được nhóm dự án thiết lập với một hệ số nhân , và số dư mà người dùng nhận được được gọi là số lượng thô, tức là thị phần.

Sau đó, nếu nhóm dự án thực hiện chia tách cổ phiếu, phân phối cổ tức hoặc các tình huống tương tự khác, họ sẽ tự động điều chỉnh tham số Multiplier trong token để thay đổi hệ số nhân số tiền được hiển thị.

Điều này tạo ra một ranh giới phân chia: người dùng sử dụng ví không hỗ trợ tham số này sẽ cảm thấy có điều gì đó không ổn với tài sản của họ. Những người dùng sử dụng ví có hỗ trợ tham số này sẽ thấy số tiền hiển thị trên giao diện người dùng, tức là số tiền được hiển thị trên máy trạm .

6. Tóm tắt và suy ngẫm

Bài viết trước, vốn đã dài hơn bốn nghìn từ, đã điểm lại những nhân tố hàng đầu và lộ trình phát triển của token hóa tài sản trên Chuỗi và token hóa tài sản thực.

Mỗi mô-đun đã đề cập đến nhiều yếu tố liên quan đến từng địa phương, vì vậy bây giờ chúng ta cần quay lại vấn đề cốt lõi là "tư duy bình tĩnh".

Bởi vì nếu nhìn nhận trong một khoảng thời gian dài hơn, RWA thực chất đã tồn tại được gần 10 năm rồi.

1. Giai đoạn thăm dò ban đầu, 2016-2019: Giai đoạn thử nghiệm việc đưa tài sản lên Chuỗi chủ yếu tập trung vào stablecoin.

2. Giai đoạn đầu thành lập, 2020-2022: RWA tham gia lĩnh vực vay mượn DeFi, cụ thể là với token BN/FTX, thử nghiệm mô hình Cổ phiếu được mã hóa (Tokenized Stocks), nhưng đã bị ngừng hoạt động ngay sau đó.

3. Giai đoạn tuân thủ, 2023-Hiện nay: Việc tuân thủ đã trở nên rõ ràng hơn/một số tài sản RWA mở rộng nhanh chóng ( stablecoin, trái phiếu kho bạc Hoa Kỳ, v.v.), và các loại tài sản và nền tảng mới đã cho thấy nhiều triển vọng.

Do đó, theo quan điểm của tôi, việc Trung Quốc đại lục mô tả RWA là một sự phát triển tích cực về mặt khách quan, nhưng không hoàn toàn tích cực . Thậm chí có thể mô tả nó như một thông báo muộn màng. Hơn nữa, Hồng Kông từng giới thiệu một hệ thống tương tự, ABT, nhưng liệu nó có thành công không?

Rõ ràng, so với tình hình ở bán cầu bên kia, tình hình ở Hồng Kông không có nhiều cải thiện, điều này liên quan mật thiết đến việc quản lý cấp phép cực kỳ thận trọng của Hồng Kông. Việc lựa chọn giữa hai phương án là tiến hành những thay đổi sâu rộng ngay từ đầu hay dần dần thử nghiệm và hạn chế thị trường, điều này có thể khiến nhiều nhà cung cấp nền tảng tiềm năng e ngại.

Hệ thống mới cởi mở hơn, nhưng sự cởi mở đó chưa chắc đã là điều người dùng thực sự muốn sử dụng hoặc thị trường cần.

Chúng ta có thể thấy rằng Atoken của Aave rất thành công vì nó giải quyết được vấn đề làm thế nào để sử dụng tài sản nhàn rỗi trên Chuỗi , cho phép người dùng cho vay chúng.

seETH cũng rất tuyệt vì nó giải quyết được vấn đề mở đường cho POS ( Bằng chứng cổ phần). Mặc dù có rủi ro Lido tích lũy quá nhiều tiền (stake), nhưng nó đảm bảo lợi nhuận ổn định cho việc staking. Tương tự, bạn có thể đọc bài viết của tôi về Jito, một mô hình staking khác.

Họ đều rất quan tâm đến trải nghiệm người dùng và thành thạo trong việc xử lý mọi chi tiết về khả năng tương thích và chi phí dự án.

Do đó, việc phát hành tự thân không phải là mục tiêu; giá trị nằm ở việc áp dụng thanh khoản Chuỗi , sự phân mảnh, tính minh bạch và tự động hóa cho token.

Vấn đề không phải là định nghĩa ngay một tiêu chuẩn hoàn hảo, mà là tôn trọng các quy tắc và sự đồng thuận, đồng thời từng bước tận dụng những thế mạnh hiện có.

Giống như các sàn giao dịch chứng khoán thông thường, sàn giao dịch không hoạt động 24/7, nhưng Chuỗi thì có.

Vàng trên các thị trường khác nhau có giờ giao dịch riêng, nhưng trên Chuỗi thì không.

Khoảng thời gian này chính là giá trị thực sự của Chuỗi, bởi vì nó giải quyết được vấn đề xác định giá trị trong thị trường giao dịch. So với giao dịch trước giờ mở cửa, nó nhạy bén hơn; so với sự chênh lệch giá giữa các sàn giao dịch, nó ít bị hao mòn hơn. Hơn nữa, thanh khoản toàn cầu thể hiện một góc nhìn hoàn toàn khác về việc xác định giá trị. Trong tương lai, việc định giá cổ phiếu của các công ty có thể không dựa trên sự phụ thuộc hiện tại vào dữ liệu Chuỗi của NYSE, mà thay vào đó, NYSE có thể kiểm tra Chuỗi trước khi niêm yết.

Liên kết gốc: https://mp.weixin.qq.com/s/g0C9dZjMyq9RaM5rwZbRUg

Tuyên bố miễn trừ trách nhiệm: Bài viết này là bản in lại. Độc giả có thể tìm hiểu thêm thông tin qua liên kết gốc. Nếu tác giả có bất kỳ ý kiến phản đối nào về định dạng bản in lại, vui lòng liên hệ với chúng tôi và chúng tôi sẽ chỉnh sửa theo yêu cầu của tác giả. Bản in lại này chỉ nhằm mục đích chia sẻ thông tin và không cấu thành bất kỳ lời khuyên đầu tư nào, cũng như không đại diện cho quan điểm hoặc lập trường của Wu Shuo.

Ngày 6 tháng 2 năm 2026, Ngân hàng Nhân dân Trung Quốc cùng với tám bộ phận khác đã ban hành văn bản số 42 năm 2026. Thị trường đã đưa ra nhiều cách giải thích về văn bản này. Bài viết này nhằm mục đích cung cấp một phân tích chuyên sâu hơn bằng cách kết hợp RWA với tình hình hiện tại của thị trường on-Chuỗi .

1. Làm thế nào để hiểu Văn bản số 42?

Theo quan điểm của tôi, văn bản gốc, khi được xem xét cùng với tài liệu đính kèm " Chỉ dẫn quy định về việc phát hành token chứng tài sản được bảo đảm bằng tài sản ở nước ngoài bởi tài sản trong nước", cho thấy một sự hiểu biết rõ ràng. Điểm cốt lõi là vì Tài liệu số 42 dành một phần lượng lớn để định nghĩa và điều chỉnh " Token hóa tài sản thế giới thực" (RWA), điều này thực chất thể hiện sự công nhận chính thức của các cơ quan quản lý đối với RWA như một mô hình việc kinh doanh và cung cấp một lộ trình cho việc đăng ký và áp dụng tuân thủ quy định.

Điểm mấu chốt nằm ở ba thông tin, mà tôi sẽ trình bày trong văn bản gốc và sau đó giải thích dựa trên ngữ cảnh.

Đầu tiên, RWA đã được mô tả chính xác:

" Token hóa tài sản trong thế giới thực đề cập đến hoạt động sử dụng công nghệ crypto và sổ cái phân tán hoặc các công nghệ tương tự để chuyển đổi quyền sở hữu và quyền lợi nhuận từ tài sản thành token hoặc các chứng chỉ quyền và nợ khác có đặc điểm token , sau đó phát hành và giao dịch chúng."

Sau khi đã định nghĩa nó, làm thế nào để áp dụng nó? Do đó, câu tiếp theo như sau:

"Ngoại trừ các hoạt động việc kinh doanh liên quan được thực hiện trên cơ sở hạ tầng tài chính cụ thể với sự chấp thuận của cơ quan quản lý việc kinh doanh có thẩm quyền theo quy định của pháp luật."

Vậy ai có thể tham gia? Do đó, có các thủ tục rõ ràng để đăng ký và sử dụng tài sản của RWA:

Bên thực thể trong nước cần nắm giữ quyền kiểm soát tài sản cơ sở phải nộp hồ sơ cho Ủy ban Điều tiết Chứng khoán Trung Quốc (CSRC) và gửi báo cáo đăng ký, bộ hồ sơ phát hành ở nước ngoài đầy đủ và các tài liệu khác, trong đó nêu rõ thông tin về bên đăng ký trong nước, tài sản cơ sở, kế hoạch phát hành token và các chi tiết liên quan khác.

Do đó, theo quan điểm của tôi, sự kết hợp của hai yếu tố này rõ ràng tách biệt tài sản RWA khỏi các loại tiền ảo đã bị "bẻ khóa" trước đây, và hai loại này không tương thích với cùng một phương pháp quản lý.

2. Sự phát triển của các tiêu chuẩn toàn cầu RWA

Với khung pháp lý đã được thiết lập tại Trung Quốc đại lục, thị trường RWA toàn cầu hiện đang phát triển như thế nào? Khi các vấn đề pháp lý được giải quyết, việc ứng dụng thực tiễn tiếp theo trở thành một vấn đề cấp bách cần được giải quyết.

Trên thực tế, thị trường hiện tại từ lâu đã trải qua thời kỳ hỗn loạn trong các cuộc tranh giành tiêu chuẩn token.

Sự phức tạp này đã tạo ra một vấn đề nan giải đối với các RWA tương thích ở cấp độ ngành, vì vậy chúng ta hãy cùng xem xét kỹ hơn các tiêu chuẩn ứng dụng mã thông báo RWA phổ biến hiện nay.

Bài viết này sẽ bắt đầu với HK ABT (token được bảo đảm bằng tài sản) vào năm 2022, sau đó chuyển sang ERC-3525 và ERC-3475 liên quan đến trái phiếu, tiếp đến là Atoken của Aave , stETH và AMPL trong kỷ nguyên DeFi, và cuối cùng là cách các nền tảng chứng khoán Chuỗi đầu hiện nay như Ondo và xStock đang giải quyết các đặc điểm của token hóa chứng khoán.

2.1 HK và ABT

Tuyên bố chính sách của chính phủ Hồng Kông về phát triển tài sản ảo tại Hồng Kông, được ban hành vào ngày 31 tháng 10 năm 2022, đã nhấn mạnh đến token được bảo đảm bằng tài sản (ABT).

Nhìn chung, token được chia thành bốn loại chính, phân biệt dựa trên mục đích và nguồn gốc giá trị token .

Trên thực tế, tư duy đằng sau các văn kiện hiện hành ở Trung Quốc đại lục và các hoạt động mà Hồng Kông đã thực hiện đều là sự tiếp nối của cùng một phương pháp, cả hai đều không thể tránh khỏi việc coi tài sản hoặc quyền vật chất Chuỗi là mục tiêu giá trị.

Theo cách này, thông qua token hóa tuân thủ quy định, các đặc tính Chuỗi tài sản tài sản lợi thế:

Phân mảnh: đề cập đến việc chia quyền sở hữu tài sản thành nhiều phần nhỏ hơn nhằm mục đích mua bán, giúp việc giao dịch, định giá và lưu thông dễ dàng hơn.

Thanh khoản: Thanh khoản được định nghĩa bằng tốc độ chuyển đổi tài sản thành tiền mặt và được chia sẻ thông qua việc phát sóng Chuỗi lệnh trên chuỗi khối.

Hiệu quả về chi phí: Trong các giao dịch hợp đồng thông minh dựa trên blockchain, chi phí của các bên thứ ba bên ngoài sẽ được loại bỏ hoặc giảm đáng kể.

Tự động hóa: Hợp đồng thông minh dựa trên blockchain loại bỏ nhu cầu tương tác thủ công này, cung cấp nền tảng công nghệ đáng tin cậy.

Tính minh bạch: Một trong những đặc điểm quan trọng nhất của các giao dịch Chuỗi chuỗi là khả năng lưu trữ hồ sơ bất biến.

Từ góc nhìn của khán giả

Đối với các tổ chức, việc chia nhỏ và chuyển đổi các đơn đặt hàng lớn mang lại hiệu quả và lợi nhuận về chi phí thông qua thanh khoản phân tán.

Đối với người dùng, việc có một hoàn cảnh đáng tin cậy với tính minh bạch và tự động hóa là điều vô cùng quan trọng để bảo vệ quyền lợi của họ.

Hiện nay, cổ phiếu và trái phiếu là những ứng dụng trực quan và thiết thực nhất, bởi vì cả hai đều hoàn toàn phù hợp với những ưu điểm đã đề cập về thanh khoản, tự động hóa và phân mảnh.

3. Tiêu chuẩn kịch bản trái phiếu: ERC-3525 và ERC-3475

Loại tài sản này đã chứng kiến sự tăng trưởng đáng kể trước và sau khi có Hiệp định Kiểm toán Nhà ở Hồng Kông (HK ABT), với tiêu chuẩn ERC-3525 và ERC-3475 trở thành tiêu chuẩn ngành.

ERC-3525 tập trung vào việc quản lý các token bán thay thế, hoàn thiện các khía cạnh số học của việc phân chia danh mục tài sản và nhấn mạnh việc tích Chuỗi tài sản tài chính truyền thống vào chuỗi khối.

ERC-3475 tập trung vào định nghĩa về token bán thay thế, cung cấp định nghĩa chuẩn hóa hơn cho các hợp đồng có mức độ chuẩn hóa thấp và nhấn mạnh việc Chuỗi các hợp đồng thương mại truyền thống vào chuỗi khối.

objectively mà nói, cả hai tiêu chuẩn này đều không được sử dụng rộng rãi vì chúng được phát triển trước khi việc kinh doanh xuất hiện, chứ không phải dựa trên việc kinh doanh hiện có. Do đó, việc áp dụng thực tế của chúng đang giảm dần (ít hơn nhiều so với Atoken và stEth, sẽ được thảo luận sau).

Theo tôi, điều này là do mục đích ban đầu của các tiêu chuẩn thiết kế như vậy là toàn diện và bao quát mọi khía cạnh. Ví dụ, ERC-3475 (như hình dưới đây) là một ví dụ điển hình về tiêu chuẩn toàn diện, điều này trực tiếp dẫn đến rào cản gia nhập cao đối với người dùng trong việc hiểu nó và đối với các ứng dụng trong việc thích ứng với nó.

Cuối cùng, họ đã tiến một bước quá lớn, việc viết về mọi thứ về cơ bản cũng giống như không viết gì cả, vì vậy không có gì ngạc nhiên khi không có ứng dụng nào được đưa ra thị trường.

Để có phân tích chi tiết, xem: Đánh giá năm tiêu chuẩn mã thông báo: Liệu chúng có đủ để hỗ trợ chương trình thí điểm phát triển Web3 của Hồng Kông?

4. Các kịch bản ứng dụng trái phiếu: AToken & seEth

Thay vì chuẩn hóa trước rồi mới áp dụng các kiểu dữ liệu, hãy xem xét mô hình áp dụng trước rồi mới chuẩn hóa.

4.1 Mô hình lãi kép thời gian thực: Token của Aave

Aave là một nền tảng cơ sở hạ tầng DeFi hàng đầu trong ngành Web3, cung cấp dịch vụ đặt cọc vay mượn tài sản Chuỗi để thu nhập lãi suất. Atoken là chứng chỉ đặt cọc, với các chức năng cốt lõi sau:

Bằng chứng về khoản tiền gửi: Việc nắm giữ Token tương đương với việc người dùng sở hữu một lượng tài sản tương ứng trong giao thức Aave , và tài sản này sẽ tự động sinh lãi theo thời gian.

Cơ chế vay mượn: Token có thể được sử dụng để đánh giá số tiền gửi của người dùng và xác định số tiền vay mà người dùng có thể nhận được.

Phân phối lãi tự động: Số lượng aToken sẽ tự động tăng trưởng dựa trên lãi suất tiền gửi hiện tại.

Khả năng chuyển nhượng và thanh khoản: Người dùng có thể chuyển nhượng hoặc đặt cọc Token trong các giao thức khác để kiếm được lợi nhuận cao hơn hoặc sử dụng nó trong các sản phẩm DeFi khác.

Từ góc nhìn này, mỗi điểm nêu trên đại diện cho một con đường mà RWA sẽ đi trong tương lai.

Nhìn vào tình hình thị trường hiện tại, có thể thấy Atoken cũng đang phát triển mạnh mẽ, với tổng tài sản đạt khoảng 30 tỷ đô la Mỹ.

Vì sao Token lại thành công đến vậy?

Rõ ràng, tốc độ tăng trưởng gần 100% mỗi năm có thể được coi là một mô hình thành công.

Tóm lại, đó là vì Atoken đã rất phù hợp với thị trường hiện tại. Xét cho cùng, nó bắt nguồn từ Aave , và họ hiểu rất rõ rằng khả năng thích ứng là con đường quan trọng cho sự phát triển trong thị trường blockchain. Hai tiêu chuẩn được đề cập ở trên cuối cùng đều bị hạn chế về khả năng thích ứng, vì các bảng điều khiển tài sản và ví hiện có không thực sự tốt trong việc tích hợp loại tài sản này.

Khả năng thích ứng không phải là một thuật ngữ đơn giản, bởi vì có một vấn đề then chốt cần được giải quyết: nếu tài sản Chuỗi không thể tạo ra lợi nhuận, thì ý nghĩa thực tiễn của chúng sẽ bị giảm đi đáng kể.

Nhưng nếu muốn tạo sự hứng thú, thì làm thế nào để truyền tải sự hứng thú đó đến người dùng?

Tóm lại, thời hạn thế chấp khác nhau đối với mỗi người, và lãi suất thế chấp cũng khác nhau tùy từng kỳ hạn. Nhu cầu thị trường đối với tài sản khác nhau cũng khác nhau, và chênh lệch lãi vay mượn tương ứng cũng khác nhau.

Nếu dự án chỉ đơn thuần chuyển giao quyền lợi cho người dùng trong một khoảng thời gian, chi phí và độ phức tạp quản lý của chủ đầu tư dự án rõ ràng sẽ tăng lên đáng kể, và cuối cùng chi phí sẽ do chính người dùng gánh chịu.

Một số người cho rằng đây là vấn đề về hiệu năng Chuỗi, vì vậy họ đã tạo ra chuỗi công khai hiệu năng cao mới để cạnh tranh với hiệu năng máy chủ của Web2, nhưng sau đó lại gặp khó khăn về chi phí chuyển đổi người dùng.

Giải pháp của Aave là ẩn lãi suất trong các giao dịch hàng ngày của người dùng.

Về cơ bản, AToken sử dụng cơ chế số dư được điều chỉnh để tính toán số dư thực tế của người dùng:

Chỉ số thanh khoản= Chỉ số ban đầu × (1 + Lãi suất × Thời gian)

Logic này khiến lãi suất được tự động tính toán và tích lũy trong quá trình chuyển tiền (cho dù gửi hay nhận), kích hoạt các sự kiện đúc mới trong quá trình chuyển tiền để tăng lượng tiền được phát hành.

Đối với nhóm dự án, điều này có nghĩa là giảm bớt một giao dịch chi trả cổ tức, và sự quan tâm của người dùng được thể hiện mà họ không hề hay biết. Ngay cả khi không được nhìn thấy, nó vẫn có thể được tính toán trong giao dịch lần, vì vậy sẽ không có tổn thất.

Thiết kế khéo léo này, chỉ sử dụng vài dòng mã, thể hiện tư duy lập trình giống như ứng dụng gốc.

Hơn nữa, cách tiếp cận này đã mở đường cho sự kế thừa và phát triển của các tiêu chuẩn tài sản trên Chuỗi tiếp theo như seEth, ondo và xStock.

4.2 Mô hình Rebase: seETH của lido

seEth, dựa trên các mức lãi suất trước đây, đơn giản hóa logic của việc thế chấp và rút tiền từ việc tích lũy lãi suất cộng với thời gian thành thị phần.

stETH = Lượng ETH người dùng đã stake * (Tổng tài sản của giao thức / Tổng số thị phần nội bộ)

Có thể bạn thấy lạ khi anh ta không nhận được lãi suất. Tất cả là vì lãi suất được tạo ra thông qua việc thế chấp. Nếu người khác gửi tiền trong một năm và tôi gửi tiền trong một ngày, chẳng phải thị phần sẽ khác nhau sao?

Điều này là do cơ chế tự động điều chỉnh lại giá hàng ngày của Lido, chẳng hạn...

Nếu tôi mua 1 ETH cách đây một năm và thêm nó vào tổng số 100 ETH đang được staking, thì thị phần của tôi sẽ là 1%.

Lido nhận gửi tiền đảm bảo hàng ngày từ Ethereum Beacon Chain và sau đó thực hiện việc điều chỉnh lại cơ sở dữ liệu trên giao thức.

Vậy nên khi tôi rút tiền sau một năm, đương nhiên tôi sẽ nhận được 4%.

Nếu tôi mua 1% thị phần này vào ngày cuối cùng, thì đó là thị phần đã tích lũy trong hơn 364 ngày và gần bằng 104% giá vốn, nghĩa là tôi chỉ được hưởng lợi từ lần lần điều chỉnh giá.

Tại sao nó lại được thiết kế như vậy?

Ưu điểm lớn nhất của nó nằm ở việc lợi nhuận từ stETH được tự động ghi có hàng ngày, không cần chờ đợi hay lĩnh nhận thủ công.

Phiên bản Atoken trước đây yêu cầu thực hiện giao dịch để rút tiền, trong khi phiên bản này có thể tự động cập nhật số dư hàng ngày, giúp dễ dàng tương thích với nhiều loại ví khác nhau.

Chỉ khi đó người dùng mới nhìn lên sự gia tăng lãi suất trong tài khoản của mình, điều này phù hợp với khái niệm tiết kiệm tiền thông thường của chúng ta, với lãi suất được tự động cộng vào tài khoản mỗi ngày, mang lại cho họ sự an tâm.

Tóm lại, sự khác biệt giữa hai điều này nằm ở ngữ cảnh.

Aave là vay mượn với lãi suất biến động mạnh theo thời gian thực. Trong những thời kỳ lãi suất cao, lãi suất một ngày có thể tương đương với lãi suất cả tháng. Ngược lại, Lido, cung cấp lợi nhuận cố định, mang đến mức lãi suất ổn định và mượt mà hơn, đồng thời ít quan tâm đến lãi suất hàng ngày, từ đó tối ưu hóa hơn nữa trải nghiệm.

Liệu đây có phải là hai phương pháp tiêu chuẩn để vào tiền token trong kỷ nguyên RWA không?

Tôi cho rằng cả hai đều không phù hợp, nhưng chúng có thể được sử dụng làm tài liệu tham khảo. Hãy cùng xem nhân vật chính cuối cùng của ngày hôm nay: mô hình chứng khoán trên Chuỗi.

5. Kịch bản RWA cổ phiếu trên Chuỗi

Mặc dù quy mô không lớn trong thị trường RWA tổng thể (900 triệu so với 27 tỷ), nhưng do đặc điểm của các loại cổ phiếu, đây là một trong những kịch bản có thanh khoản giao dịch cao nhất và các ứng dụng Chuỗi hứa hẹn nhất.

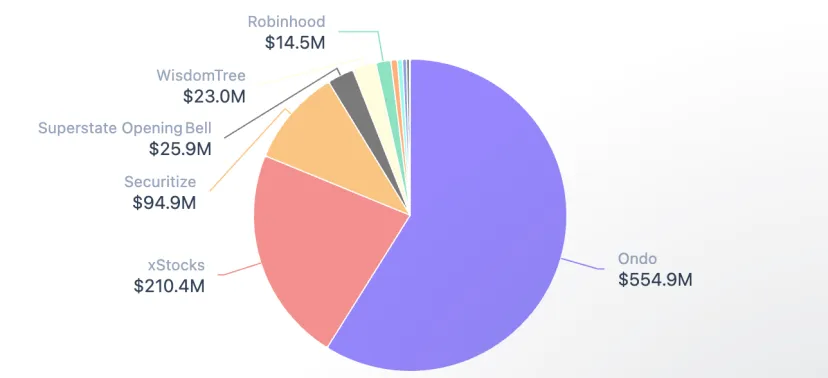

Những cái tên chính ở đây là: Ondo và xStock.

Chúng ta có thể thấy rằng trong sáu tháng qua, một số nền tảng DEX và ví điện tử hàng đầu đã đầu tư vào lĩnh vực này. Xét một cách khách quan, các nền tảng hàng đầu này dường như có quan điểm khá nhất quán về xu hướng tương lai.

1. Vào ngày 1 tháng 7 năm 2025, Jupiter đã hỗ trợ giao dịch xStock và bắt đầu chương trình quảng bá quy mô lớn.

2. Vào ngày 25 tháng 9 năm 2025, Solana chính thức ra mắt tài khoản Twitter mới của RWA.

3. Vào ngày 22 tháng 1 năm 2026, Jupiter đã hợp tác với Ondo Finance ra mắt hơn 200 cổ phiếu token hóa.

4. Vào ngày 24 tháng 1 năm 2026, Binance Wallet đã thêm hỗ trợ giao dịch tài sản Ondo ở chế độ chuyên nghiệp.

5. Vào ngày 3 tháng 2 năm 2026, MetaMask ra mắt cổ phiếu và quỹ ETF của Mỹ token hóa, tuyên bố rằng thị trường đang chuyển sang Chuỗi.

Mô hình tái cơ sở của họ thực chất dựa trên thị phần , đó là cơ chế tái cơ sở " thị phần trên Chuỗi + mở rộng hệ số nhân".

Trên Chuỗi Solana , cơ chế này là một phần mở rộng của tiêu chuẩn token 2022 chính thống. Mỗi token có thể được nhóm dự án thiết lập với một hệ số nhân , và số dư mà người dùng nhận được được gọi là số lượng thô, tức là thị phần.

Sau đó, nếu nhóm dự án thực hiện chia tách cổ phiếu, phân phối cổ tức hoặc các tình huống tương tự khác, họ sẽ tự động điều chỉnh tham số Multiplier trong token để thay đổi hệ số nhân số tiền được hiển thị.

Điều này tạo ra một ranh giới phân chia: người dùng sử dụng ví không hỗ trợ tham số này sẽ cảm thấy có điều gì đó không ổn với tài sản của họ. Những người dùng sử dụng ví có hỗ trợ tham số này sẽ thấy số tiền hiển thị trên giao diện người dùng, tức là số tiền được hiển thị trên máy trạm .

6. Tóm tắt và suy ngẫm

Bài viết trước, vốn đã dài hơn bốn nghìn từ, đã điểm lại những nhân tố hàng đầu và lộ trình phát triển của token hóa tài sản trên Chuỗi và token hóa tài sản thực.

Mỗi mô-đun đã đề cập đến nhiều yếu tố liên quan đến từng địa phương, vì vậy bây giờ chúng ta cần quay lại vấn đề cốt lõi là "tư duy bình tĩnh".

Bởi vì nếu nhìn nhận trong một khoảng thời gian dài hơn, RWA thực chất đã tồn tại được gần 10 năm rồi.

1. Giai đoạn thăm dò ban đầu, 2016-2019: Giai đoạn thử nghiệm việc đưa tài sản lên Chuỗi chủ yếu tập trung vào stablecoin.

2. Giai đoạn đầu thành lập, 2020-2022: RWA tham gia lĩnh vực vay mượn DeFi, cụ thể là với token BN/FTX, thử nghiệm mô hình Cổ phiếu được mã hóa (Tokenized Stocks), nhưng đã bị ngừng hoạt động ngay sau đó.

3. Giai đoạn tuân thủ, 2023-Hiện nay: Việc tuân thủ đã trở nên rõ ràng hơn/một số tài sản RWA mở rộng nhanh chóng ( stablecoin, trái phiếu kho bạc Hoa Kỳ, v.v.), và các loại tài sản và nền tảng mới đã cho thấy nhiều triển vọng.

Do đó, theo quan điểm của tôi, việc Trung Quốc đại lục mô tả RWA là một sự phát triển tích cực về mặt khách quan, nhưng không hoàn toàn tích cực . Thậm chí có thể mô tả nó như một thông báo muộn màng. Hơn nữa, Hồng Kông từng giới thiệu một hệ thống tương tự, ABT, nhưng liệu nó có thành công không?

Rõ ràng, so với tình hình ở bán cầu bên kia, tình hình ở Hồng Kông không có nhiều cải thiện, điều này liên quan mật thiết đến việc quản lý cấp phép cực kỳ thận trọng của Hồng Kông. Việc lựa chọn giữa hai phương án là tiến hành những thay đổi sâu rộng ngay từ đầu hay dần dần thử nghiệm và hạn chế thị trường, điều này có thể khiến nhiều nhà cung cấp nền tảng tiềm năng e ngại.

Hệ thống mới cởi mở hơn, nhưng sự cởi mở đó chưa chắc đã là điều người dùng thực sự muốn sử dụng hoặc thị trường cần.

Chúng ta có thể thấy rằng Atoken của Aave rất thành công vì nó giải quyết được vấn đề làm thế nào để sử dụng tài sản nhàn rỗi trên Chuỗi , cho phép người dùng cho vay chúng.

seETH cũng rất tuyệt vì nó giải quyết được vấn đề mở đường cho POS ( Bằng chứng cổ phần). Mặc dù có rủi ro Lido tích lũy quá nhiều tiền (stake), nhưng nó đảm bảo lợi nhuận ổn định cho việc staking. Tương tự, bạn có thể đọc bài viết của tôi về Jito, một mô hình staking khác.

Họ đều rất quan tâm đến trải nghiệm người dùng và thành thạo trong việc xử lý mọi chi tiết về khả năng tương thích và chi phí dự án.

Do đó, việc phát hành tự thân không phải là mục tiêu; giá trị nằm ở việc áp dụng thanh khoản Chuỗi , sự phân mảnh, tính minh bạch và tự động hóa cho token.

Vấn đề không phải là định nghĩa ngay một tiêu chuẩn hoàn hảo, mà là tôn trọng các quy tắc và sự đồng thuận, đồng thời từng bước tận dụng những thế mạnh hiện có.

Giống như các sàn giao dịch chứng khoán thông thường, sàn giao dịch không hoạt động 24/7, nhưng Chuỗi thì có.

Vàng trên các thị trường khác nhau có giờ giao dịch riêng, nhưng trên Chuỗi thì không.

Khoảng thời gian này chính là giá trị thực sự của Chuỗi, bởi vì nó giải quyết được vấn đề xác định giá trị trong thị trường giao dịch. So với giao dịch trước giờ mở cửa, nó nhạy bén hơn; so với sự chênh lệch giá giữa các sàn giao dịch, nó ít bị hao mòn hơn. Hơn nữa, thanh khoản toàn cầu thể hiện một góc nhìn hoàn toàn khác về việc xác định giá trị. Trong tương lai, việc định giá cổ phiếu của các công ty có thể không dựa trên sự phụ thuộc hiện tại vào dữ liệu Chuỗi của NYSE, mà thay vào đó, NYSE có thể kiểm tra Chuỗi trước khi niêm yết.