Tác giả: TaxDAO, WolfDAO

Liên kết gốc: https://mp.weixin.qq.com/s/Sp5CKlFiC5W3aWQePwwWUQ

Tuyên bố miễn trừ trách nhiệm: Bài viết này là bản in lại. Độc giả có thể tìm hiểu thêm thông tin qua liên kết gốc. Nếu tác giả có bất kỳ ý kiến phản đối nào về định dạng bản in lại, vui lòng liên hệ với chúng tôi và chúng tôi sẽ chỉnh sửa theo yêu cầu của tác giả. Bản in lại này chỉ nhằm mục đích chia sẻ thông tin và không cấu thành bất kỳ lời khuyên đầu tư nào, cũng như không đại diện cho quan điểm hoặc lập trường của Wu Shuo.

Khi ngày càng nhiều tổ chức tài chính truyền thống và thậm chí cả các tổ chức phi tài chính bắt đầu tham gia vào hoạt động việc kinh doanh quỹ crypto quỹ đầu tư tư nhân và phân bổ tài sản liên quan đến crypto , việc vận hành tuân thủ quy định đối với các quỹ tiền crypto quỹ đầu tư tư nhân ngày càng trở nên quan trọng. Bài viết này sẽ tóm tắt các loại và đặc điểm của quỹ crypto với các thuộc tính chiến lược, phương pháp giao dịch và nguồn vốn khác nhau, cũng như tình hình pháp lý vĩ mô đối với các quỹ crypto quỹ đầu tư tư nhân . Sử dụng các nghiên cứu trường hợp về hoạt động quỹ tuân thủ quy định, bài viết sẽ giới thiệu quy trình hoạt động việc kinh doanh quỹ crypto quỹ đầu tư tư nhân và các yếu tố then chốt để vận hành tuân thủ quy định đối với các quỹ tiền crypto quỹ đầu tư tư nhân .

1. Định nghĩa và phân loại các quỹ crypto quỹ đầu tư tư nhân

1.1 Quỹ crypto quỹ đầu tư tư nhân là gì?

1.1.1 Định nghĩa và đặc điểm của các quỹ crypto quỹ đầu tư tư nhân

Theo nghĩa rộng, quỹ là một lượng vốn nhất định được thành lập cho một mục đích cụ thể. Điều này chủ yếu bao gồm các quỹ đầu tư ủy thác tín nhiệm, quỹ dự phòng, quỹ bảo hiểm, quỹ hưu trí và các quỹ từ nhiều tổ chức khác nhau. Đặc điểm chung là chúng được quản lý tập trung bởi các nhà quản lý tài sản chuyên nghiệp để tạo ra lợi nhuận đầu tư cao hơn. Các quỹ này có thể được đầu tư vào thị trường sơ cấp(vốn rủi ro, vốn quỹ đầu tư tư nhân) và thị trường thứ cấp .

Quỹ đầu tư crypto quỹ đầu tư tư nhân là một quỹ đầu tư không được chào bán công khai, chủ yếu nhắm đến các nhà đầu tư tổ chức và cá nhân có đủ tài sản và khả năng chấp nhận rủi ro . Quỹ này tập trung đầu tư vào tài sản crypto và các dự án liên quan, và vị thế giữ có thể bao gồm tài sản crypto , quyền chọn và hợp đồng tương lai tiền điện tử, cổ phiếu công ty crypto, tài sản RWA, v.v. Quỹ này kết hợp các đặc điểm của quỹ quỹ đầu tư tư nhân với những đặc điểm độc đáo của tài sản crypto , và những đặc điểm khác biệt của nó so với các quỹ đầu quỹ đầu tư tư nhân khác có thể được tóm tắt như sau:

① Phạm vi đầu tư cụ thể: Các quỹ tiền crypto quỹ đầu tư tư nhân tập trung vào thị trường tài sản crypto , bao gồm tiền kỹ thuật số, các dự án blockchain, các ứng dụng tài chính phi tập trung (DeFi), v.v.

② Biến động giá trị cao: Biến động giá trị của tài sản crypto vượt xa so với tài sản tài chính truyền thống. Việc định giá tài sản crypto không được bảo đảm (như hầu hết các loại tiền điện tử) chủ yếu dựa trên nhu cầu đầu cơ, dẫn đến biến động giá cực kỳ cao. Sự biến động cao này mang lại cho nhà đầu tư tiềm năng lợi nhuận cao, nhưng cũng làm tăng rủi ro đầu tư.

③ Sự khác biệt đáng kể về thái độ pháp lý giữa các quốc gia: Các quốc gia khác nhau thể hiện sự khác biệt đáng kể về thái độ pháp lý đối với tài sản crypto . Ví dụ, chính sách pháp lý của Mỹ đối với crypto tương đối mơ hồ và liên tục thay đổi, trong khi Nhật Bản đã hợp pháp hóa Bitcoin và đưa nó vào phạm vi pháp lý của mình sớm hơn. Các nhà quản lý quỹ đầu tư quỹ đầu tư tư nhân crypto cần theo dõi chặt chẽ những thay đổi trong chính sách pháp lý ở các quốc gia khác nhau để điều chỉnh chiến lược đầu tư và giảm thiểu rủi ro tuân thủ.

④ Thiếu minh bạch: Các quỹ đầu quỹ đầu tư tư nhân vốn dĩ có tính minh bạch thấp, và nặc danh cũng như phi tập trung của thị trường tài sản crypto càng làm trầm trọng thêm tình trạng thiếu minh bạch này. Do đó, các quỹ tiền crypto quỹ đầu tư tư nhân cần thiết lập các hệ thống công khai thông tin và cơ chế bảo vệ nhà đầu tư hiệu quả.

1.1.2 Sự khác biệt giữa quỹ tiền crypto quỹ đầu tư tư nhân và quỹ tư quỹ đầu tư tư nhân truyền thống

Các quỹ đầu tư crypto quỹ đầu tư tư nhân và các quỹ đầu tư quỹ đầu tư tư nhân thông thường có nhiều điểm tương đồng, nhưng cũng có một số khác biệt quan trọng do mục tiêu đầu tư và hoàn cảnh thị trường khác nhau.

(1) Mục tiêu đầu tư

Quỹ đầu tư crypto quỹ đầu tư tư nhân : Các quỹ này tập trung vào crypto, công nghệ blockchain và tài sản kỹ thuật số liên quan. Họ có thể đầu tư trực tiếp vào crypto(như Bitcoin và Ethereum), hoặc vào các công ty khởi nghiệp blockchain, tài sản được token hóa và các dự án khác liên quan đến hệ sinh thái blockchain .

Quỹ đầu tư tư nhân quỹ đầu tư tư nhân điển hình thường đầu tư vào tài sản trên thị trường tài chính truyền thống, chẳng hạn như cổ phiếu, trái phiếu, bất động sản, vốn chủ sở hữu tư nhân hoặc các loại tài sản truyền thống khác. Mặc dù mục tiêu đầu tư của họ đa dạng hơn, nhưng tất cả đều dựa trên hệ thống kinh tế truyền thống.

(2) Rủi ro và biến động

Quỹ đầu tư crypto quỹ đầu tư tư nhân : Thị trường crypto có tính biến động cao và đối mặt với nhiều rủi ro đáng kể, bao gồm biến động thị trường, rủi ro công nghệ (như hacker), rủi rủi ro pháp lý (các quốc gia khác nhau có thái độ rất khác nhau đối với quy định và chính sách có thể thay đổi liên tục) và rủi ro thanh khoản (một số token hoặc tài sản crypto có thể khó thanh lý nhanh chóng).

Các quỹ đầu quỹ đầu tư tư nhân truyền thống: Mặc dù vẫn phải đối mặt với sự biến động của thị trường, những thay đổi trong hoàn cảnh kinh tế và rủi ro đặc thù của ngành, nhưng nhìn chung rủi ro này dễ quản lý hơn và có nhiều dữ liệu lịch sử hơn. Các mục tiêu đầu tư của các quỹ đầu quỹ đầu tư tư nhân truyền thống thường có lịch sử trên thị trường lâu dài hơn và khung pháp lý rõ ràng hơn.

(3) Hoàn cảnh pháp lý

Các quỹ tiền crypto quỹ đầu tư tư nhân : Bị hạn chế bởi hoàn cảnh pháp lý của thị trường crypto , chúng có thể phải đối mặt với nhiều rủi ro hơn. Các quốc gia khác nhau có các chính sách pháp lý khác nhau đối với crypto và tài sản liên quan, điều này có thể ảnh hưởng đến hoạt động và chiến lược đầu tư của quỹ.

Các quỹ đầu quỹ đầu tư tư nhân điển hình thường phải tuân thủ các quy định và luật lệ tài chính nghiêm ngặt, với các yêu cầu tuân thủ rõ ràng. Mục tiêu đầu tư của họ thường nằm ở các thị trường phát triển và được quản lý chặt chẽ hơn.

(4) Loại nhà đầu tư

Các quỹ đầu tư crypto quỹ đầu tư tư nhân thường thu hút các nhà đầu tư có sự quan tâm mạnh mẽ đến crypto và công nghệ blockchain, những người có thể sẵn sàng nắm bắt các cơ hội do tính biến động cao và các công nghệ đổi mới mang lại.

Các quỹ đầu tư quỹ đầu tư tư nhân thông thường: Cơ sở nhà đầu tư rộng hơn, thường bao gồm các cá nhân có tài sản ròng cao và các nhà đầu tư tổ chức tìm kiếm lợi nhuận tương đối ổn định, cũng như các quỹ hưu trí, quỹ tài trợ, v.v.

(5) Sự phụ thuộc vào công nghệ

Các quỹ tiền crypto quỹ đầu tư tư nhân : Loại hình này phụ thuộc rất nhiều vào công nghệ và đòi hỏi đội ngũ quản lý phải am hiểu và ứng dụng các công nghệ tiên tiến như blockchain, hợp đồng thông minh và tài chính phi tập trung(DeFi).

Các quỹ đầu quỹ đầu tư tư nhân điển hình thường dựa nhiều hơn vào phân tích tài chính truyền thống, nghiên cứu thị trường và kỹ năng quản lý danh mục đầu tư, và ít phụ thuộc vào công nghệ.

(6) Thanh khoản

Quỹ crypto quỹ đầu tư tư nhân : Thị trường crypto có thể có thanh khoản cao, nhưng cũng có thể chịu rủi ro thanh khoản do độ sâu thị trường không đủ hoặc bản chất của một tài sản nhất định, đặc biệt là trong các giai đoạn biến động mạnh của thị trường, khi rủi ro thanh khoản này có thể được khuếch đại đáng kể.

Các quỹ đầu tư quỹ đầu tư tư nhân điển hình thường đầu tư vào các tài sản có cơ chế thanh khoản tương đối chắc chắn, mặc dù họ vẫn có thể đối mặt với những hạn chế thanh khoản, đặc biệt là khi đầu tư vào tài sản dài hạn như các công ty tư nhân hoặc bất động sản.

Những khác biệt này cho thấy rằng, mặc dù cấu trúc quỹ của hai quỹ này tương tự nhau, nhưng chúng khác biệt đáng kể về mục tiêu đầu tư, khả năng chấp nhận rủi ro, hoàn cảnh pháp lý và các yêu cầu kỹ thuật của thị trường.

1.2 Phân loại các quỹ crypto quỹ đầu tư tư nhân

Các quỹ đầu tư crypto quỹ đầu tư tư nhân , với tư cách là các quỹ đầu tư tập trung vào thị trường tài sản crypto , có thể được phân loại theo nhiều tiêu chí khác nhau. Dưới đây là một số cách phổ biến để phân loại các quỹ đầu tư crypto quỹ đầu tư tư nhân dựa trên mục tiêu đầu tư, phương thức hoạt động, v.v.:

(1) Phân loại theo mục tiêu đầu tư

① Quỹ đầu tư trực tiếp: Các quỹ này chủ yếu đầu tư trực tiếp vào crypto, các dự án blockchain hoặc NFT (token không thể thay thế). Họ mua và nắm giữ tài sản này với hy vọng lợi nhuận từ tăng tài sản .

② Quỹ đầu tư gián tiếp: Các quỹ đầu tư gián tiếp có thể tham gia vào thị trường tài sản crypto một cách gián tiếp bằng cách đầu tư vào cổ phần, thị phần quỹ hoặc phái sinh của các công ty liên quan đến tài sản crypto . Ví dụ: đầu tư vào cổ phần trong sàn giao dịch crypto , các công ty công nghệ blockchain hoặc các công ty khai thác tài sản crypto .

(2) Phân loại theo phương pháp vận hành

① Quỹ đóng: Quỹ đóng có quy mô cố định tại thời điểm thành lập và không nhận thêm vốn đầu tư mới trong một khoảng thời gian nhất định. Các quỹ này thường có thời hạn cố định và được thanh lý hoặc chuyển đổi khi đáo hạn. Trong các quỹ đầu tư quỹ đầu tư tư nhân crypto, quỹ đóng đảm bảo các nhà quản lý quỹ có một lượng vốn ổn định trong một khoảng thời gian, điều này có lợi cho chiến lược đầu tư dài hạn của họ.

② Quỹ mở: Quỹ mở cho phép nhà đầu tư đăng ký mua hoặc bán lại thị phần quỹ bất cứ lúc nào trong suốt thời hạn của quỹ. Các quỹ này thường mang lại sự linh hoạt cao hơn và có thể được điều chỉnh theo nhu cầu thị trường và sở thích của nhà đầu tư. Tuy nhiên, trong những tình huống biến động mạnh trên thị trường tài sản crypto , các quỹ mở có thể phải đối mặt với áp lực thanh khoản đáng kể.

(3) Phân loại theo chiến lược đầu tư

Tùy thuộc vào chiến lược đầu tư, các quỹ tiền crypto quỹ đầu tư tư nhân có thể được phân loại thành các loại chủ động, thụ động, trung tính và thu nhập cố định.

① Chiến lược thụ động tạo ra lợi nhuận từ việc giá tiền điện tử tăng . Trong lĩnh vực tài sản crypto , điều này chủ yếu liên quan đến việc theo dõi hiệu suất tổng thể của một số loại tiền điện tử có tính thanh khoản cao (như Bitcoin và Ethereum) và thu lợi nhuận thụ động từ tăng giá của chúng.

② Chiến lược trung tính phòng ngừa rủi ro biến động thị trường (Delta) bằng cách sử dụng các vị thế mua và bán cũng như các công cụ như phái sinh, giữ mức độ rủi ro dài hạn tổng thể ở mức khoảng 0 và theo đuổi lợi nhuận tuyệt đối không phụ thuộc vào sự tăng giảm giá của đồng tiền. Các chiến lược chênh lệch giá và tạo lập thị trường phổ biến đều là các chiến lược trung tính.

③ Chiến lược chủ động đề cập đến chiến lược mà người quản lý quỹ cho rằng vào một mức giá mục tiêu dựa trên một mô hình phân tích hoặc dự đoán nhất định, và giao dịch xung quanh mức giá mục tiêu đó. Nếu giá hiện tại thấp hơn giá mục tiêu, người quản lý quỹ sẽ long; nếu giá hiện tại cao hơn giá mục tiêu, người quản lý quỹ short. Người quản lý vị thế điều chỉnh vị thế dựa trên sự khác biệt giữa giá hiện tại và giá mục tiêu. Lợi nhuận đến từ cả điều kiện thị trường (Beta) và lợi nhuận vượt trội (Alpha) được tạo ra bởi phán đoán chủ quan.

④ Các quỹ thu nhập cố định chủ yếu tạo ra lợi nhuận thông qua "trái phiếu". Mặc dù không có trái phiếu tiêu chuẩn trong không gian tài sản crypto , nhưng có lượng lớn vay mượn ngoài sàn giao dịch, tức là trái phiếu phi tiêu chuẩn. Các quỹ này có thể kiếm lợi nhuận bằng cách cho vay tiền hoặc bằng cách thu lợi từ chênh lệch lãi suất khi vay mượn , tương tự như các quỹ thu nhập cố định truyền thống. Lợi nhuận tương đối ổn định, nhưng đòi hỏi khả năng kiểm soát rủi ro mạnh mẽ (chẳng hạn như quản lý tài sản thế chấp) trong hoạt động thực tế. Mặt khác, DeFi là hoạt động tài chính dựa trên hợp đồng thông minh trên blockchain và có một số đặc điểm của thu nhập cố định.

(4) Các phương pháp phân loại khác

Ngoài ra, các quỹ tiền crypto quỹ đầu tư tư nhân cũng có thể được phân loại theo các yếu tố khác như nguồn vốn và giai đoạn đầu tư. Ví dụ, dựa trên nguồn vốn, chúng có thể được chia thành quỹ đầu tư vốn chủ sở hữu quỹ đầu tư tư nhân và quỹ đầu tư chứng khoán quỹ đầu tư tư nhân; dựa trên giai đoạn đầu tư, chúng có thể được chia thành quỹ đầu tư thiên thần, quỹ đầu rủi ro , v.v.

2. Tình trạng hiện tại của các quỹ đầu tư crypto quỹ đầu tư tư nhân toàn cầu trong lĩnh vực tiền điện tử

2.1 Quy mô của Quỹ crypto

Trong những năm gần đây, tổng giá trị vốn hóa thị trường của crypto nhìn chung cho thấy mô hình tăng trưởng biến động, vượt quá 2,3 nghìn tỷ đô la tính đến thời điểm hiện tại. Dữ liệu từ Crypto Fund Research cho thấy, mặc dù các quỹ tiền crypto chỉ chiếm một tỷ lệ nhỏ trong tổng quy mô quỹ, nhưng gần 900 quỹ tiền crypto đã được thành lập trên toàn cầu tính đến cuối năm 2023, bao gồm nhiều loại hình khác nhau như Quỹ phòng hộ, quỹ đầu tư rủi ro và quỹ chỉ số. Hơn nữa, theo báo cáo của Galaxy, các quỹ tài sản crypto đã hoạt động mạnh mẽ trong năm 2023, với Tài sản đang quản lí đạt 33 tỷ đô la, trong đó Bitcoin vị trí chủ đạo thị trường và trở thành mục tiêu đầu tư phổ biến nhất của các quỹ.

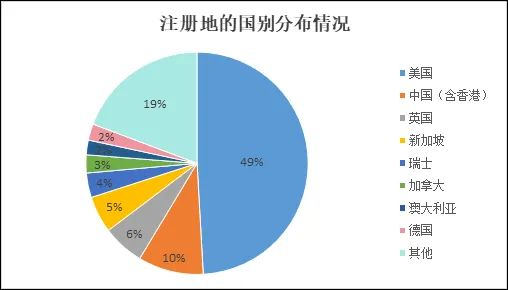

2.2 Các địa điểm đăng ký chính của quỹ crypto

Về phân bố địa điểm đăng ký, mặc dù chúng ta chưa thể có được địa điểm đăng ký của các quỹ tiền crypto quỹ đầu tư tư nhân , nhưng chúng ta vẫn có thể có cái nhìn tổng quan về sự phân bố chung các địa điểm đăng ký quỹ crypto thông qua biểu đồ dựa trên dữ liệu từ Crypto Fund Research.

Xét về quốc gia xuất xứ, Hoa Kỳ được gần một nửa crypto lựa chọn, trở thành địa điểm chính để đăng ký quỹ tiền crypto . Cũng cần lưu ý rằng, mặc dù chính phủ Trung Quốc, đặc biệt là chính phủ đại lục, có thái độ tương đối bảo thủ đối với tài sản crypto , nhưng quy mô nền kinh tế khổng lồ và nhu cầu đầu tư lớn khiến các quỹ tiền crypto đăng ký tại Trung Quốc vẫn chiếm một tỷ lệ đáng kể.

2.3 Giới thiệu ngắn gọn về các quỹ đầu tư crypto quỹ đầu tư tư nhân vào tiền điện tử có tiếng

2.3.1 Pantera Capital

Pantera Capital Pantera Capital một công ty đầu tư quỹ đầu tư tư nhân được thành lập năm 2003 và có trụ sở chính tại California, Hoa Kỳ. Đây là quỹ đầu tư đầu tiên trên thế giới chỉ tập trung vào công nghệ blockchain và tiền điện tử, quản lý tài sản trên nhiều quỹ và danh mục đầu tư tập trung vào Bitcoin, ICO (Đợt Phát Hành Coin Đầu Tiên) và tài chính phi tập trung(DeFi). Theo trang web của mình, Pantera Capital quản lý 4,8 tỷ đô la tài sản liên quan đến blockchain .

2.3.2 a16z crypto

Có trụ sở chính tại California, Hoa Kỳ, a16z crypto là một quỹ đầu tư rủi ro thuộc công ty đầu tư mạo hiểm nổi tiếng Andreessen Horowitz , tập trung vào các công ty khởi nghiệp trong lĩnh vực tiền điện tử và Web3. a16z crypto sở hữu danh mục đầu tư rộng lớn bao gồm cơ sở hạ tầng blockchain, ứng dụng phi tập trung(dApps), hệ thống thanh toán, và nhiều lĩnh vực khác. Theo trang web của mình, a16z crypto quản lý hơn 7,6 tỷ đô tài sản trên bốn quỹ và có tầm ảnh hưởng đáng kể trong ngành.

2.3.3 Galaxy Digital

Được thành lập vào năm 2018 và có trụ sở chính tại New York, Hoa Kỳ, Galaxy Digital là một công ty quản lý đầu tư tập trung vào tài sản kỹ thuật số và công nghệ blockchain , do cựu quản lý Quỹ phòng hộ Mike Novogratz sáng lập. Galaxy Digital cung cấp nhiều sản phẩm đầu tư liên quan đến crypto, bao gồm Quỹ phòng hộ, quỹ đầu tư rủi ro và dịch vụ quản lý tài sản. Theo trang web của mình, Galaxy Digital hiện đang quản lý khoảng 2,1 tỷ đô la tài sản , nắm giữ một địa vị đáng kể trong ngành công nghiệp crypto và thường xuyên xuất hiện trên các bản tin của ngành.

2.3.4 Đầu tư AnB

AnB Investment là một Công ty Quản lý Danh mục Đầu tư Độc lập (SPC) được đăng ký tại Quần đảo Cayman. Công ty điều hành hai quỹ: một quỹ đa chiến lược định lượng và một quỹ chiến lược trung tính , chủ yếu đầu tư vào tài sản crypto và DeFi, nhằm mục đích tạo ra lợi nhuận vượt trội từ sự biến động của thị trường. Tổng tài sản được quản lý (AUM) là 50 triệu đô la, với mức đầu tư tối thiểu là 100.000 đô la mỗi giao dịch. Cả hai quỹ đều mở cửa nhận đăng ký và rút tiền hàng tháng. Thu nhập được tạo ra thông qua phí quản lý và thù lao dựa trên hiệu suất. Theo tài liệu quảng cáo của AnB Investment, phí quản lý là 2,4% và thù lao dựa trên hiệu suất là 20% sử dụng phương pháp mức cao nhất (high-water mark). Các chi phí chính để vận hành quỹ liên quan đến chiến lược, giao dịch, kiểm toán, vận hành, kiểm soát rủi ro, hệ thống pháp lý và nhân sự.

2.3.5 Quỹ đầu tư kỹ thuật số HashKey

Quỹ sẽ chính thức bắt đầu nhận đăng ký đầu tư vào ngày 1 tháng 9 năm 2023. Được Ủy ban Chứng khoán và Hợp đồng tương lai Hồng Kông phê duyệt, quỹ được quản lý bởi Hashkey Capital Limited, công ty có danh mục đầu tư hoàn toàn bao gồm tài sản ảo. Hashkey Capital đang ra mắt một quỹ thanh khoản thứ cấp tuân thủ quy định. Quỹ sẽ phân bổ dưới 50% vốn đầu tư vào Bitcoin và Ethereum, hai crypto lớn nhất, đồng thời đa dạng hóa danh mục đầu tư bằng cách đầu tư vào các loại tiền điện tử khác.

3. Tổng quan về các quy định pháp lý quốc tế quan trọng đối với các quỹ tiền crypto quỹ đầu tư tư nhân

Hiện nay, một số tổ chức quốc tế và một số quốc gia đã ban hành các quy định liên quan đến việc giám sát các quỹ tiền crypto quỹ đầu tư tư nhân . Một số trong số đó được liệt kê dưới đây:

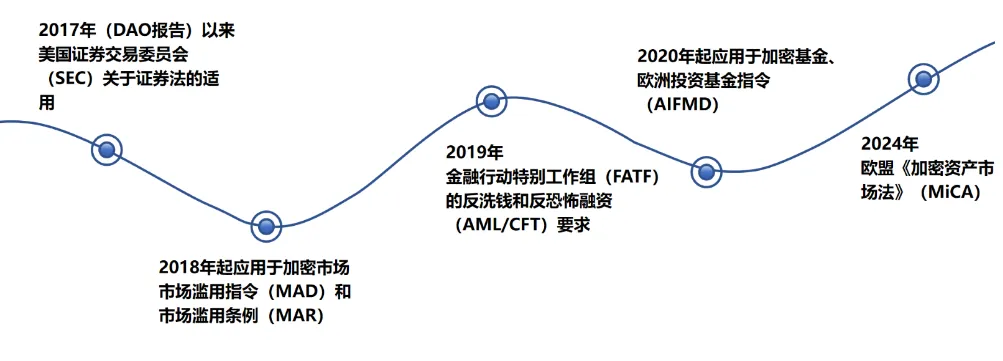

3.1 Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) về việc áp dụng luật chứng khoán

Vào năm 2017, Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) đã công bố " Báo cáo Điều tra DAO" nổi tiếng. Báo cáo nêu rõ rằng một số crypto và các đợt phát hành token lần đầu (ICO) có thể đáp ứng định nghĩa "chứng khoán" theo Đạo luật Chứng khoán năm 1933 và Đạo luật Giao dịch Chứng khoán năm 1934. Do đó, tài sản crypto này cần phải tuân thủ các quy định về chứng khoán có liên quan, bao gồm đăng ký, công khai thông tin và bảo vệ chống gian lận. Quy định này đặc biệt quan trọng đối với các dự án crypto và phát hành token nhằm mục đích huy động vốn và hứa hẹn lợi nhuận hoặc lợi tức trong tương lai. Ví dụ, nếu token huy động vốn thông qua ICO và cấp cho người nắm giữ các quyền tương ứng, cổ tức hoặc các lợi ích kinh tế khác, chúng có thể được coi là chứng khoán. Đối với tài sản này, các nhà phát hành phải đăng ký với SEC hoặc xin miễn trừ, và cũng phải định kì công khai thông tin tài chính và các thông tin quan trọng khác để đảm bảo bảo vệ nhà đầu tư một cách đầy đủ.

Sau đó, SEC đã thắt chặt việc giám sát các quỹ tiền crypto, yêu cầu chúng tuân thủ luật chứng khoán hiện hành. Ví dụ, các quỹ crypto phải đăng ký hoặc xin tư cách khi giao dịch với token bảo mật hoặc các sản phẩm tương tự khác. Hơn nữa, người quản lý crypto phải đảm bảo hoạt động của quỹ tuân thủ các yêu cầu về "nhà đầu tư đủ điều kiện" và đáp ứng các yêu cầu liên quan đến chống rửa tiền, chống gian lận và các yêu cầu tuân thủ khác.

Việc SEC tăng cường giám sát quy định đối với tài sản crypto phản ánh sự nhấn mạnh của cơ quan này vào việc bảo vệ nhà đầu tư và ổn định thị trường. Năm 2020, SEC đã ban hành Khung Tài sản Crypto , làm rõ hơn các tiêu chí để phân loại tài sản crypto là chứng khoán. Khung này tập trung vào đánh giá các yếu tố như liệu người mua token có kỳ vọng thu lợi từ nỗ lực của người khác hay không, liệu đội ngũ dự án có đóng vai trò trung tâm trong việc phát triển và tiếp thị tài sản hay không, và liệu dự án có đặc điểm phi tập trung hay không. Tất nhiên, nếu Đạo luật Đổi mới Tài chính và Công nghệ cho Thế kỷ 21 (FIT21) cuối cùng được thông qua, các tiêu chuẩn của SEC có thể cần phải được điều chỉnh.

3.2 Chỉ thị về lạm dụng thị trường của EU (MAD) và Quy định về lạm dụng thị trường (MAR)

Chỉ thị về Lạm dụng Thị trường (MAD) và Quy định về Lạm dụng Thị trường (MAR), được thực thi vào năm 2018, là một khuôn khổ toàn diện được Liên minh Châu Âu phát triển để ngăn chặn thao túng thị trường, giao dịch nội bộ và tiết lộ thông tin nội bộ bất hợp pháp. Các quy định này nhằm mục đích ngăn chặn các hoạt động bất hợp pháp như thao túng thị trường và giao dịch nội bộ. Từ năm 2018, MAR đã được áp dụng rõ ràng cho các công cụ tài chính trong thị trường crypto . Ví dụ, nếu tài sản crypto được coi là "công cụ tài chính" (chẳng hạn như token bảo mật), chúng phải tuân thủ MAR, bao gồm việc ngăn chặn giao dịch nội bộ, thao túng thị trường và tiết lộ thông tin không đúng cách. Hơn nữa, các nhà giao dịch tham gia vào tài sản crypto , đặc biệt là những người giao dịch trên các thị trường được quản lý hoặc có hành động có khả năng ảnh hưởng đến giá thị trường, phải tuân theo Quy định về Lạm dụng Thị trường. Điều này nhằm mục đích đảm bảo các nhà đầu tư có thông tin công bằng và ngăn chặn sự bóp méo thị trường do các hoạt động bất hợp pháp.

3.3 Các yêu cầu của Lực lượng đặc nhiệm hành động tài chính (FATF) về chống rửa tiền và chống tài trợ khủng bố (AML/CFT)

Chỉ dẫn tài chính (FATF) là một tổ chức quốc tế thiết lập các tiêu chuẩn toàn cầu về chống rửa tiền và chống tài trợ khủng bố. Năm 2019, FATF đã ban hành chỉ dẫn về tài sản ảo và các nhà cung cấp dịch vụ tài sản ảo (VASP), lần đầu tiên xác định rõ ràng các yêu cầu chống rửa tài sản và chống tài trợ khủng bố đối với lĩnh vực tài sản crypto . Hướng dẫn này áp đặt các yêu cầu AML/CFT nghiêm ngặt đối với VASP, bao gồm: yêu cầu VASP thực hiện thẩm định khách hàng (CDD), bao gồm thu thập và xác minh thông tin nhận dạng khách hàng; yêu cầu VASP báo cáo hoạt động đáng ngờ cho các cơ quan có thẩm quyền đối với các giao dịch vượt quá một số tiền nhất định; và giám sát các giao dịch xuyên biên giới. Khi các tổ chức trực tiếp tham gia vào việc lưu giữ, quản lý, chuyển giao hoặc giao dịch tài sản ảo, họ được coi là VASP và phải tuân thủ các yêu cầu AML và CFT của FATF. Hiện nay, các quốc gia trên toàn thế giới đang dần dần đưa chỉ dẫn của FATF vào luật pháp quốc gia của họ, yêu cầu các quỹ tiền crypto phải tuân thủ các tiêu chuẩn AML/CFT này.

3.4 Chỉ thị về Quỹ đầu tư châu Âu (AIFMD)

Đạo luật Quản lý Đầu tư Thay thế (AIFMD) ban đầu được thông qua vào năm 2011 để tăng cường quy định đối với các quỹ đầu tư thay thế ở châu Âu. Với sự phát triển của các quỹ tiền crypto , phạm vi của AIFMD đã được mở rộng để bao gồm các quỹ tài sản crypto vào năm 2020, yêu cầu các nhà quản lý quỹ phải đảm bảo công khai thông tin và quản lý rủi ro phù hợp để bảo vệ quyền lợi của nhà đầu tư. Các quy định cụ thể bao gồm: các nhà quản lý quỹ phải định kì công khai chiến lược đầu tư, phân bổ tài sản và rủi ro của quỹ cho nhà đầu tư; họ phải có các biện pháp tuân thủ đầy đủ để tránh xung đột lợi ích; và họ phải đảm bảo sự đồng ý có hiểu biết từ phía nhà đầu tư. Kết quả là, các quỹ tiền crypto ở châu Âu phải tuân thủ các quy định nghiêm ngặt, từ đó đảm bảo bảo vệ quyền lợi của nhà đầu tư.

3.5 Đạo luật về thị trường tài tài sản crypto của EU (MiCA)

Để thiết lập một khung pháp lý thống nhất cho thị trường tài sản crypto , Liên minh châu Âu đã ban hành Quy định 2023/1114 – Quy định về Thị trường Tài tài sản Crypto (MiCA) – vào năm 2023. Quy định này đã được Nghị viện châu Âu thông qua chính thức vào ngày 20 tháng 4 năm 2023 và có hiệu lực vào ngày 30 tháng 6 năm 2023, với giai đoạn chuyển tiếp kết thúc vào ngày 30 tháng 6 năm 2026. Là một phần của chiến lược tài chính kỹ thuật số toàn diện của EU, MiCA bao gồm các yêu cầu về đăng ký, hoạt động và bảo vệ nhà đầu tư đối với các quỹ tiền crypto . Quy định này làm rõ phạm vi áp dụng, phân loại tài sản crypto tử, các cơ quan quản lý và hệ thống báo cáo thông tin tương ứng, các hạn chế kinh doanh và quy định về hành vi. Đây là khung pháp lý về tài sản kỹ thuật số toàn diện nhất cho đến nay, ảnh hưởng đến tất cả 27 quốc gia thành viên EU và ba quốc gia khác trong Khu vực Kinh tế châu Âu (EEA) (Na Uy, Iceland và Liechtenstein). Quy định này sẽ cung cấp một khung pháp lý rõ ràng cho tài sản crypto và đạt được sự nhất quán về quy định trên toàn EU.

4. Tổng quan về các chính sách thuế toàn cầu đối với các quỹ crypto quỹ đầu tư tư nhân

Nhiều quốc gia đang tích cực phát triển hoặc hoàn thiện các chính sách thuế để đảm bảo lợi nhuận và lợi nhuận sàn giao dịch từ crypto được kê khai và đánh thuế chính xác theo đúng quy định của pháp luật. Các loại thuế bao gồm thuế thu nhập từ vốn, thuế hàng hóa và dịch vụ, và thuế giá trị gia tăng.

4.1 Hoa Kỳ

Thuế thu nhập: Tại Hoa Kỳ, các quỹ crypto quỹ đầu tư tư nhân có thể được tổ chức dưới dạng công ty hợp danh hữu hạn ( NHÀ CUNG CẤP THANH KHOẢN), công ty trách nhiệm hữu hạn (LLC) hoặc công ty cổ phần (cụ thể là công ty loại C và loại S), mỗi loại chịu các chính sách thuế khác nhau. NHÀ CUNG CẤP THANH KHOẢN trực tiếp chịu lỗ, chia sẻ lợi nhuận và nộp thuế thu nhập. LLC mang lại sự linh hoạt trong việc lựa chọn cấu trúc thuế; họ có thể chọn chịu thuế như doanh nghiệp tư nhân, công ty hợp danh, công ty loại S hoặc công ty loại C. Tuy nhiên, công ty cổ phần đối diện thuế thu nhập doanh nghiệp, và nếu lợi nhuận được phân phối dưới dạng cổ tức cho cổ đông, thì cổ đông cũng phải chịu thuế thu nhập cá nhân. Do đó, xét đến tiềm năng lợi nhuận cao của tài sản crypto , việc áp dụng cấu trúc công ty cổ phần có thể không có lợi cho việc giảm gánh nặng thuế tổng thể của các quỹ crypto quỹ đầu tư tư nhân và các nhà đầu tư của họ.

Thuế lãi vốn: Tại Hoa Kỳ, thuế lãi vốn được chia thành hai loại: thuế lãi vốn ngắn hạn và thuế lãi vốn dài hạn. Lãi vốn ngắn hạn đề cập đến lợi nhuận thu được từ tài sản nắm giữ không quá một năm, trong khi lãi vốn dài hạn đề cập đến lợi nhuận thu được từ tài sản nắm giữ hơn một năm. Thuế suất đối với lãi vốn ngắn hạn bằng với thuế suất thu nhập thông thường của người nộp thuế; thuế suất đối với lãi vốn dài hạn thường thấp hơn thuế suất lãi vốn ngắn hạn và được chia thành ba bậc dựa trên tổng thu nhập hàng năm và tình trạng thuế của người nộp thuế: 0%, 15% và 20%.

Cục Thuế Crypto Hoa Kỳ (IRS) đã ban hành Thông báo 2014-21 liên quan đến các giao dịch tiền ảo vào năm 2014, giải thích cách thức xử lý tiền ảo đối với thuế thu nhập liên bang. Trong thông báo này, tất cả tài sản tài sản điện tử được coi là tài sản, không phải tiền tệ, và do đó phải tuân theo các nguyên tắc thuế chung đối với các giao dịch tài sản. Điều này có nghĩa là hầu hết các giao dịch tài sản crypto crypto đều phải chịu thuế lãi vốn. Khi thực hiện các giao dịch tài sản crypto liên quan đến thuế lãi vốn, nhà đầu tư cần trừ giá vốn của họ khỏi giá bán để tính toán lãi hoặc lỗ vốn và nộp thuế lãi vốn tương ứng. Thời gian nắm giữ tài sản tiền điện tử (tính theo từng năm) sẽ quyết định mức thuế lãi vốn. Nếu tài sản crypto được nắm giữ hơn một năm, nhà đầu tư phải chịu thuế lãi vốn dài hạn, thường thấp hơn thuế lãi vốn ngắn hạn, áp dụng cho các khoản nắm giữ dưới một năm.

4.2 Liên minh châu Âu

Thuế Giá trị gia tăng (VAT): Chính sách thuế của EU đối với crypto rất khác nhau. Một số quốc gia đánh thuế VAT đối với các giao dịch tài sản crypto , trong khi những quốc gia khác lại miễn thuế. Ví dụ, các quốc gia như Ireland và Đức không đánh thuế VAT đối với các giao dịch Bitcoin, nhưng ở Ý và Tây Ban Nha, các giao dịch này có thể phải chịu thuế VAT.

Luật Thị trường Tài tài sản Crypto (MiCA): Việc ban hành MiCA nhằm mục đích cung cấp một khuôn khổ pháp lý cho tài sản crypto không thuộc phạm vi điều chỉnh của luật dịch vụ tài chính hiện hành của EU; hỗ trợ đổi mới và thúc đẩy sự phát triển cũng như sử dụng rộng rãi crypto sổ cái phân tán ( DLT) bằng cách thiết lập một khuôn khổ pháp lý minh bạch và vững chắc; đảm bảo sự bảo vệ phù hợp cho người tiêu dùng và nhà đầu tư cũng như tính toàn vẹn của thị trường; và tăng cường hơn nữa sự ổn định tài chính, xét đến tiềm năng chấp nhận rộng rãi của một số tài sản crypto .

4.3 Vương quốc Anh

Do truyền thống luật pháp chung và tính linh hoạt của tài sản crypto , chính phủ Anh đã không lựa chọn ban hành một đạo luật thuế toàn diện tài sản crypto . Thay vào đó, họ tích hợp tài sản crypto vào khung thuế hiện hành dựa trên bản chất và mục đích của chúng, chủ yếu là đánh thuế thu nhập và thuế lãi vốn. Hai loại thuế này phương pháp thu theo cách tương tự như các loại thu nhập và tài sản khác. Người nộp thuế cần tính toán thu nhập và lợi nhuận từ tài sản crypto cho mỗi năm tài chính và khai báo chúng trên tờ khai thuế tương ứng. Vương quốc Anh cũng cung cấp một số biện pháp miễn giảm thuế, chẳng hạn như trợ cấp cá nhân, trợ cấp Tài khoản Tiết kiệm Cá nhân (ISA) và miễn thuế hàng năm.

4.4 Singapore

(1) Thuế thu nhập: Singapore không đánh thuế lợi nhuận vốn, khiến nơi đây trở thành một khu vực pháp lý rất thuận lợi cho các quỹ crypto quỹ đầu tư tư nhân . Tuy nhiên, nếu các giao dịch crypto được coi là thu nhập kinh doanh thì phải nộp thuế thu nhập.

(2) Thuế Hàng hóa và Dịch vụ (GST): Singapore ban đầu dự định áp dụng Thuế Hàng hóa và Dịch vụ đối với các giao dịch crypto, nhưng kể từ ngày 1 tháng 1 năm 2020, nước này không còn áp dụng GST đối với các giao dịch thanh toán crypto (DPT).

5. Khung pháp lý và tuân thủ thuế của OECD

OECD, một trong những tổ chức quốc tế có ảnh hưởng nhất, từ lâu đã tập trung vào việc điều chỉnh và đánh thuế đối với tài sản crypto . Trong những năm gần đây, OECD đã phát triển một số chính sách và khuôn khổ quan trọng liên quan đến việc điều chỉnh và tuân thủ thuế đối với tài sản crypto và các quỹ liên quan, thông qua việc mở rộng phạm vi của các quy định hiện hành và xây dựng các chính sách mới. Mục tiêu là điều chỉnh hoạt động của các quỹ crypto quỹ đầu tư tư nhân và đảm bảo tính minh bạch và tuân thủ thuế trên toàn cầu. Do đó, cần phải tập trung cụ thể và tóm tắt khuôn khổ điều chỉnh và tuân thủ thuế của OECD.

5.1 Crypto - Khung báo cáo tài sản (CARF)

Với sự gia tăng mạnh mẽ của tài sản crypto , OECD nhận thấy rằng các tiêu chuẩn trao đổi thông tin thuế hiện hành (như Tiêu chuẩn Báo cáo Chung (CRS)) không thể đáp ứng đầy đủ các nhu cầu đặc thù của tài sản crypto . Do đó, OECD đã đề xuất CARF vào năm 2022 để tăng cường trao đổi và tính minh bạch của thông tin thuế liên quan đến tài sản crypto .

CARF yêu cầu các nhà cung cấp dịch vụ tài sản crypto (như các quỹ tiền crypto quỹ đầu tư tư nhân ) báo cáo các giao dịch tài sản crypto của khách hàng cho cơ quan thuế của quốc gia tương ứng. Báo cáo bao gồm thông tin nhận dạng khách hàng, số tiền giao dịch và loại tài sản . CARF cung cấp một tiêu chuẩn thống nhất toàn cầu, cho phép các cơ quan thuế ở các quốc gia khác nhau trao đổi thông tin liên quan đến tài sản crypto một cách hiệu quả, từ đó ngăn chặn hành vi trốn thuế.

5.2 Tiêu chuẩn báo cáo chung (CRS)

CRS là một tiêu chuẩn toàn cầu được OECD ban hành năm 2014, nhằm chống lại hành vi trốn thuế xuyên biên giới thông qua việc trao đổi thông tin tự động. Mặc dù ban đầu CRS chủ yếu được áp dụng cho tài sản tài chính truyền thống, nhưng trong những năm gần đây, các quốc gia đã dần dần đưa tài sản crypto vào phạm vi áp dụng của tiêu chuẩn này.

CRS yêu cầu các tổ chức tài chính (bao gồm cả các quỹ tiền crypto) thu thập và báo cáo thông tin thuế của khách hàng. Thông tin này bao gồm danh tính chủ tài khoản, số dư tài khoản, thu nhập, v.v., và các thông tin liên quan được tự động trao đổi giữa các cơ quan thuế ở các quốc gia khác nhau.

Tại hội nghị thượng đỉnh G20 năm 2024 ở Brazil, các nước tham gia đã quyết định mở rộng cơ chế Trao đổi Thông tin Tự động (AEOI), tập trung vào CRS, sang lĩnh vực tài sản crypto . Điều này sẽ yêu cầu các Nhà cung cấp Dịch vụ Tài sản Crypto (RCASP) báo cáo thông tin tài sản crypto của khách hàng không cư trú và tự động trao đổi thông tin này với cơ quan thuế của quốc gia khách hàng, từ đó cải thiện tính minh bạch thuế trong lĩnh vực tài sản crypto và ngăn chặn hành vi trốn thuế và tránh thuế.

5.3 Kế hoạch hành động về chống xói mòn cơ sở thuế và chuyển lợi nhuận

Sáng kiến Chống Xói mòn Cơ sở Thuế và Chuyển dịch Lợi nhuận (BEPS) là một sáng kiến tính toàn cầu do OECD và G20 cùng khởi xướng nhằm giải quyết rủi ro về xói mòn cơ sở thuế và chuyển dịch lợi nhuận bằng cách tăng cường các quy tắc thuế quốc tế. Với sự gia tăng của tài sản crypto , một số kế hoạch hành động của BEPS (như Mục 1 và 13) cũng bắt đầu được áp dụng cho tài sản crypto và các quỹ crypto quỹ đầu tư tư nhân .

Nội dung chính của nó bao gồm:

(1) Thách thức về thuế của nền kinh tế kỹ thuật số: Kế hoạch hành động BEPS 1 khám phá cách giải quyết các thách thức về thuế do nền kinh tế kỹ thuật số đặt ra, bao gồm cả tài sản crypto . Kế hoạch này khuyến khích các quốc gia thực hiện các biện pháp để đảm bảo tính công bằng về thuế đối với tài sản tiền crypto .

(2) Báo cáo theo từng quốc gia (CbCR): Kế hoạch hành động BEPS 13 yêu cầu các tập đoàn đa quốc gia, bao gồm cả các quỹ tiền crypto quỹ đầu tư tư nhân , phải nộp báo cáo theo từng quốc gia cho cơ quan thuế, tiết lộ thông tin như thu nhập, lợi nhuận trước thuế và thuế đã nộp ở mỗi quốc gia. Điều này giúp các quốc gia xác định và chống lại việc chuyển lợi nhuận.

Tham khảo

[1].Rock'n'Bock. (2024b, ngày 7 tháng 5). Danh sách 50 quỹ đầu tư mạo hiểm Blockchain & Crypto năm 2024. Rocknblock.io; Rock'n'Block.

[2]. Trang chủ. (nd-b). Thiên hà.

[3]. Trang chủ. (nd-c). Pantera.

[4]. Enriques, L., & Zetzsche, DA (2019). Công nghệ doanh nghiệp và ảo tưởng về thiên đường công nghệ. Tạp chí điện tử SSRN.

[5].Rubinstein, F., & Vettori, GG (2018). Thuế đối với các khoản đầu tư vào Bitcoin và các loại tiền ảo khác: Xu hướng quốc tế và cách tiếp cận của Brazil. Tạp chí điện tử SSRN.

[6].Bossu, W., Itatani, M., Margulis, C., Rossi, ADP, Weenink, H., & Yoshinaga, A. (2020). Các khía cạnh pháp lý của tiền kỹ thuật số của Ngân hàng Trung ương. Tài liệu làm việc của IMF, 20(254).

[7].Nghiên cứu Quỹ Tiền điện tử. (2024) Báo cáo Quỹ Tiền điện tử Quý 4 năm 2023, Nghiên cứu Quỹ Tiền điện tử.

[8].Nghiên cứu Quỹ Tiền điện tử. (2024) Biểu đồ và đồ thị ngành Quỹ đầu tư tiền điện tử.

Liên kết gốc: https://mp.weixin.qq.com/s/Sp5CKlFiC5W3aWQePwwWUQ

Tuyên bố miễn trừ trách nhiệm: Bài viết này là bản in lại. Độc giả có thể tìm hiểu thêm thông tin qua liên kết gốc. Nếu tác giả có bất kỳ ý kiến phản đối nào về định dạng bản in lại, vui lòng liên hệ với chúng tôi và chúng tôi sẽ chỉnh sửa theo yêu cầu của tác giả. Bản in lại này chỉ nhằm mục đích chia sẻ thông tin và không cấu thành bất kỳ lời khuyên đầu tư nào, cũng như không đại diện cho quan điểm hoặc lập trường của Wu Shuo.

Khi ngày càng nhiều tổ chức tài chính truyền thống và thậm chí cả các tổ chức phi tài chính bắt đầu tham gia vào hoạt động việc kinh doanh quỹ crypto quỹ đầu tư tư nhân và phân bổ tài sản liên quan đến crypto , việc vận hành tuân thủ quy định đối với các quỹ tiền crypto quỹ đầu tư tư nhân ngày càng trở nên quan trọng. Bài viết này sẽ tóm tắt các loại và đặc điểm của quỹ crypto với các thuộc tính chiến lược, phương pháp giao dịch và nguồn vốn khác nhau, cũng như tình hình pháp lý vĩ mô đối với các quỹ crypto quỹ đầu tư tư nhân . Sử dụng các nghiên cứu trường hợp về hoạt động quỹ tuân thủ quy định, bài viết sẽ giới thiệu quy trình hoạt động việc kinh doanh quỹ crypto quỹ đầu tư tư nhân và các yếu tố then chốt để vận hành tuân thủ quy định đối với các quỹ tiền crypto quỹ đầu tư tư nhân .

1. Định nghĩa và phân loại các quỹ crypto quỹ đầu tư tư nhân

1.1 Quỹ crypto quỹ đầu tư tư nhân là gì?

1.1.1 Định nghĩa và đặc điểm của các quỹ crypto quỹ đầu tư tư nhân

Theo nghĩa rộng, quỹ là một lượng vốn nhất định được thành lập cho một mục đích cụ thể. Điều này chủ yếu bao gồm các quỹ đầu tư ủy thác tín nhiệm, quỹ dự phòng, quỹ bảo hiểm, quỹ hưu trí và các quỹ từ nhiều tổ chức khác nhau. Đặc điểm chung là chúng được quản lý tập trung bởi các nhà quản lý tài sản chuyên nghiệp để tạo ra lợi nhuận đầu tư cao hơn. Các quỹ này có thể được đầu tư vào thị trường sơ cấp(vốn rủi ro, vốn quỹ đầu tư tư nhân) và thị trường thứ cấp .

Quỹ đầu tư crypto quỹ đầu tư tư nhân là một quỹ đầu tư không được chào bán công khai, chủ yếu nhắm đến các nhà đầu tư tổ chức và cá nhân có đủ tài sản và khả năng chấp nhận rủi ro . Quỹ này tập trung đầu tư vào tài sản crypto và các dự án liên quan, và vị thế giữ có thể bao gồm tài sản crypto , quyền chọn và hợp đồng tương lai tiền điện tử, cổ phiếu công ty crypto, tài sản RWA, v.v. Quỹ này kết hợp các đặc điểm của quỹ quỹ đầu tư tư nhân với những đặc điểm độc đáo của tài sản crypto , và những đặc điểm khác biệt của nó so với các quỹ đầu quỹ đầu tư tư nhân khác có thể được tóm tắt như sau:

① Phạm vi đầu tư cụ thể: Các quỹ tiền crypto quỹ đầu tư tư nhân tập trung vào thị trường tài sản crypto , bao gồm tiền kỹ thuật số, các dự án blockchain, các ứng dụng tài chính phi tập trung (DeFi), v.v.

② Biến động giá trị cao: Biến động giá trị của tài sản crypto vượt xa so với tài sản tài chính truyền thống. Việc định giá tài sản crypto không được bảo đảm (như hầu hết các loại tiền điện tử) chủ yếu dựa trên nhu cầu đầu cơ, dẫn đến biến động giá cực kỳ cao. Sự biến động cao này mang lại cho nhà đầu tư tiềm năng lợi nhuận cao, nhưng cũng làm tăng rủi ro đầu tư.

③ Sự khác biệt đáng kể về thái độ pháp lý giữa các quốc gia: Các quốc gia khác nhau thể hiện sự khác biệt đáng kể về thái độ pháp lý đối với tài sản crypto . Ví dụ, chính sách pháp lý của Mỹ đối với crypto tương đối mơ hồ và liên tục thay đổi, trong khi Nhật Bản đã hợp pháp hóa Bitcoin và đưa nó vào phạm vi pháp lý của mình sớm hơn. Các nhà quản lý quỹ đầu tư quỹ đầu tư tư nhân crypto cần theo dõi chặt chẽ những thay đổi trong chính sách pháp lý ở các quốc gia khác nhau để điều chỉnh chiến lược đầu tư và giảm thiểu rủi ro tuân thủ.

④ Thiếu minh bạch: Các quỹ đầu quỹ đầu tư tư nhân vốn dĩ có tính minh bạch thấp, và nặc danh cũng như phi tập trung của thị trường tài sản crypto càng làm trầm trọng thêm tình trạng thiếu minh bạch này. Do đó, các quỹ tiền crypto quỹ đầu tư tư nhân cần thiết lập các hệ thống công khai thông tin và cơ chế bảo vệ nhà đầu tư hiệu quả.

1.1.2 Sự khác biệt giữa quỹ tiền crypto quỹ đầu tư tư nhân và quỹ tư quỹ đầu tư tư nhân truyền thống

Các quỹ đầu tư crypto quỹ đầu tư tư nhân và các quỹ đầu tư quỹ đầu tư tư nhân thông thường có nhiều điểm tương đồng, nhưng cũng có một số khác biệt quan trọng do mục tiêu đầu tư và hoàn cảnh thị trường khác nhau.

(1) Mục tiêu đầu tư

Quỹ đầu tư crypto quỹ đầu tư tư nhân : Các quỹ này tập trung vào crypto, công nghệ blockchain và tài sản kỹ thuật số liên quan. Họ có thể đầu tư trực tiếp vào crypto(như Bitcoin và Ethereum), hoặc vào các công ty khởi nghiệp blockchain, tài sản được token hóa và các dự án khác liên quan đến hệ sinh thái blockchain .

Quỹ đầu tư tư nhân quỹ đầu tư tư nhân điển hình thường đầu tư vào tài sản trên thị trường tài chính truyền thống, chẳng hạn như cổ phiếu, trái phiếu, bất động sản, vốn chủ sở hữu tư nhân hoặc các loại tài sản truyền thống khác. Mặc dù mục tiêu đầu tư của họ đa dạng hơn, nhưng tất cả đều dựa trên hệ thống kinh tế truyền thống.

(2) Rủi ro và biến động

Quỹ đầu tư crypto quỹ đầu tư tư nhân : Thị trường crypto có tính biến động cao và đối mặt với nhiều rủi ro đáng kể, bao gồm biến động thị trường, rủi ro công nghệ (như hacker), rủi rủi ro pháp lý (các quốc gia khác nhau có thái độ rất khác nhau đối với quy định và chính sách có thể thay đổi liên tục) và rủi ro thanh khoản (một số token hoặc tài sản crypto có thể khó thanh lý nhanh chóng).

Các quỹ đầu quỹ đầu tư tư nhân truyền thống: Mặc dù vẫn phải đối mặt với sự biến động của thị trường, những thay đổi trong hoàn cảnh kinh tế và rủi ro đặc thù của ngành, nhưng nhìn chung rủi ro này dễ quản lý hơn và có nhiều dữ liệu lịch sử hơn. Các mục tiêu đầu tư của các quỹ đầu quỹ đầu tư tư nhân truyền thống thường có lịch sử trên thị trường lâu dài hơn và khung pháp lý rõ ràng hơn.

(3) Hoàn cảnh pháp lý

Các quỹ tiền crypto quỹ đầu tư tư nhân : Bị hạn chế bởi hoàn cảnh pháp lý của thị trường crypto , chúng có thể phải đối mặt với nhiều rủi ro hơn. Các quốc gia khác nhau có các chính sách pháp lý khác nhau đối với crypto và tài sản liên quan, điều này có thể ảnh hưởng đến hoạt động và chiến lược đầu tư của quỹ.

Các quỹ đầu quỹ đầu tư tư nhân điển hình thường phải tuân thủ các quy định và luật lệ tài chính nghiêm ngặt, với các yêu cầu tuân thủ rõ ràng. Mục tiêu đầu tư của họ thường nằm ở các thị trường phát triển và được quản lý chặt chẽ hơn.

(4) Loại nhà đầu tư

Các quỹ đầu tư crypto quỹ đầu tư tư nhân thường thu hút các nhà đầu tư có sự quan tâm mạnh mẽ đến crypto và công nghệ blockchain, những người có thể sẵn sàng nắm bắt các cơ hội do tính biến động cao và các công nghệ đổi mới mang lại.

Các quỹ đầu tư quỹ đầu tư tư nhân thông thường: Cơ sở nhà đầu tư rộng hơn, thường bao gồm các cá nhân có tài sản ròng cao và các nhà đầu tư tổ chức tìm kiếm lợi nhuận tương đối ổn định, cũng như các quỹ hưu trí, quỹ tài trợ, v.v.

(5) Sự phụ thuộc vào công nghệ

Các quỹ tiền crypto quỹ đầu tư tư nhân : Loại hình này phụ thuộc rất nhiều vào công nghệ và đòi hỏi đội ngũ quản lý phải am hiểu và ứng dụng các công nghệ tiên tiến như blockchain, hợp đồng thông minh và tài chính phi tập trung(DeFi).

Các quỹ đầu quỹ đầu tư tư nhân điển hình thường dựa nhiều hơn vào phân tích tài chính truyền thống, nghiên cứu thị trường và kỹ năng quản lý danh mục đầu tư, và ít phụ thuộc vào công nghệ.

(6) Thanh khoản

Quỹ crypto quỹ đầu tư tư nhân : Thị trường crypto có thể có thanh khoản cao, nhưng cũng có thể chịu rủi ro thanh khoản do độ sâu thị trường không đủ hoặc bản chất của một tài sản nhất định, đặc biệt là trong các giai đoạn biến động mạnh của thị trường, khi rủi ro thanh khoản này có thể được khuếch đại đáng kể.

Các quỹ đầu tư quỹ đầu tư tư nhân điển hình thường đầu tư vào các tài sản có cơ chế thanh khoản tương đối chắc chắn, mặc dù họ vẫn có thể đối mặt với những hạn chế thanh khoản, đặc biệt là khi đầu tư vào tài sản dài hạn như các công ty tư nhân hoặc bất động sản.

Những khác biệt này cho thấy rằng, mặc dù cấu trúc quỹ của hai quỹ này tương tự nhau, nhưng chúng khác biệt đáng kể về mục tiêu đầu tư, khả năng chấp nhận rủi ro, hoàn cảnh pháp lý và các yêu cầu kỹ thuật của thị trường.

1.2 Phân loại các quỹ crypto quỹ đầu tư tư nhân

Các quỹ đầu tư crypto quỹ đầu tư tư nhân , với tư cách là các quỹ đầu tư tập trung vào thị trường tài sản crypto , có thể được phân loại theo nhiều tiêu chí khác nhau. Dưới đây là một số cách phổ biến để phân loại các quỹ đầu tư crypto quỹ đầu tư tư nhân dựa trên mục tiêu đầu tư, phương thức hoạt động, v.v.:

(1) Phân loại theo mục tiêu đầu tư

① Quỹ đầu tư trực tiếp: Các quỹ này chủ yếu đầu tư trực tiếp vào crypto, các dự án blockchain hoặc NFT (token không thể thay thế). Họ mua và nắm giữ tài sản này với hy vọng lợi nhuận từ tăng tài sản .

② Quỹ đầu tư gián tiếp: Các quỹ đầu tư gián tiếp có thể tham gia vào thị trường tài sản crypto một cách gián tiếp bằng cách đầu tư vào cổ phần, thị phần quỹ hoặc phái sinh của các công ty liên quan đến tài sản crypto . Ví dụ: đầu tư vào cổ phần trong sàn giao dịch crypto , các công ty công nghệ blockchain hoặc các công ty khai thác tài sản crypto .

(2) Phân loại theo phương pháp vận hành

① Quỹ đóng: Quỹ đóng có quy mô cố định tại thời điểm thành lập và không nhận thêm vốn đầu tư mới trong một khoảng thời gian nhất định. Các quỹ này thường có thời hạn cố định và được thanh lý hoặc chuyển đổi khi đáo hạn. Trong các quỹ đầu tư quỹ đầu tư tư nhân crypto, quỹ đóng đảm bảo các nhà quản lý quỹ có một lượng vốn ổn định trong một khoảng thời gian, điều này có lợi cho chiến lược đầu tư dài hạn của họ.

② Quỹ mở: Quỹ mở cho phép nhà đầu tư đăng ký mua hoặc bán lại thị phần quỹ bất cứ lúc nào trong suốt thời hạn của quỹ. Các quỹ này thường mang lại sự linh hoạt cao hơn và có thể được điều chỉnh theo nhu cầu thị trường và sở thích của nhà đầu tư. Tuy nhiên, trong những tình huống biến động mạnh trên thị trường tài sản crypto , các quỹ mở có thể phải đối mặt với áp lực thanh khoản đáng kể.

(3) Phân loại theo chiến lược đầu tư

Tùy thuộc vào chiến lược đầu tư, các quỹ tiền crypto quỹ đầu tư tư nhân có thể được phân loại thành các loại chủ động, thụ động, trung tính và thu nhập cố định.

① Chiến lược thụ động tạo ra lợi nhuận từ việc giá tiền điện tử tăng . Trong lĩnh vực tài sản crypto , điều này chủ yếu liên quan đến việc theo dõi hiệu suất tổng thể của một số loại tiền điện tử có tính thanh khoản cao (như Bitcoin và Ethereum) và thu lợi nhuận thụ động từ tăng giá của chúng.

② Chiến lược trung tính phòng ngừa rủi ro biến động thị trường (Delta) bằng cách sử dụng các vị thế mua và bán cũng như các công cụ như phái sinh, giữ mức độ rủi ro dài hạn tổng thể ở mức khoảng 0 và theo đuổi lợi nhuận tuyệt đối không phụ thuộc vào sự tăng giảm giá của đồng tiền. Các chiến lược chênh lệch giá và tạo lập thị trường phổ biến đều là các chiến lược trung tính.

③ Chiến lược chủ động đề cập đến chiến lược mà người quản lý quỹ cho rằng vào một mức giá mục tiêu dựa trên một mô hình phân tích hoặc dự đoán nhất định, và giao dịch xung quanh mức giá mục tiêu đó. Nếu giá hiện tại thấp hơn giá mục tiêu, người quản lý quỹ sẽ long; nếu giá hiện tại cao hơn giá mục tiêu, người quản lý quỹ short. Người quản lý vị thế điều chỉnh vị thế dựa trên sự khác biệt giữa giá hiện tại và giá mục tiêu. Lợi nhuận đến từ cả điều kiện thị trường (Beta) và lợi nhuận vượt trội (Alpha) được tạo ra bởi phán đoán chủ quan.

④ Các quỹ thu nhập cố định chủ yếu tạo ra lợi nhuận thông qua "trái phiếu". Mặc dù không có trái phiếu tiêu chuẩn trong không gian tài sản crypto , nhưng có lượng lớn vay mượn ngoài sàn giao dịch, tức là trái phiếu phi tiêu chuẩn. Các quỹ này có thể kiếm lợi nhuận bằng cách cho vay tiền hoặc bằng cách thu lợi từ chênh lệch lãi suất khi vay mượn , tương tự như các quỹ thu nhập cố định truyền thống. Lợi nhuận tương đối ổn định, nhưng đòi hỏi khả năng kiểm soát rủi ro mạnh mẽ (chẳng hạn như quản lý tài sản thế chấp) trong hoạt động thực tế. Mặt khác, DeFi là hoạt động tài chính dựa trên hợp đồng thông minh trên blockchain và có một số đặc điểm của thu nhập cố định.

(4) Các phương pháp phân loại khác

Ngoài ra, các quỹ tiền crypto quỹ đầu tư tư nhân cũng có thể được phân loại theo các yếu tố khác như nguồn vốn và giai đoạn đầu tư. Ví dụ, dựa trên nguồn vốn, chúng có thể được chia thành quỹ đầu tư vốn chủ sở hữu quỹ đầu tư tư nhân và quỹ đầu tư chứng khoán quỹ đầu tư tư nhân; dựa trên giai đoạn đầu tư, chúng có thể được chia thành quỹ đầu tư thiên thần, quỹ đầu rủi ro , v.v.

2. Tình trạng hiện tại của các quỹ đầu tư crypto quỹ đầu tư tư nhân toàn cầu trong lĩnh vực tiền điện tử

2.1 Quy mô của Quỹ crypto

Trong những năm gần đây, tổng giá trị vốn hóa thị trường của crypto nhìn chung cho thấy mô hình tăng trưởng biến động, vượt quá 2,3 nghìn tỷ đô la tính đến thời điểm hiện tại. Dữ liệu từ Crypto Fund Research cho thấy, mặc dù các quỹ tiền crypto chỉ chiếm một tỷ lệ nhỏ trong tổng quy mô quỹ, nhưng gần 900 quỹ tiền crypto đã được thành lập trên toàn cầu tính đến cuối năm 2023, bao gồm nhiều loại hình khác nhau như Quỹ phòng hộ, quỹ đầu tư rủi ro và quỹ chỉ số. Hơn nữa, theo báo cáo của Galaxy, các quỹ tài sản crypto đã hoạt động mạnh mẽ trong năm 2023, với Tài sản đang quản lí đạt 33 tỷ đô la, trong đó Bitcoin vị trí chủ đạo thị trường và trở thành mục tiêu đầu tư phổ biến nhất của các quỹ.

2.2 Các địa điểm đăng ký chính của quỹ crypto

Về phân bố địa điểm đăng ký, mặc dù chúng ta chưa thể có được địa điểm đăng ký của các quỹ tiền crypto quỹ đầu tư tư nhân , nhưng chúng ta vẫn có thể có cái nhìn tổng quan về sự phân bố chung các địa điểm đăng ký quỹ crypto thông qua biểu đồ dựa trên dữ liệu từ Crypto Fund Research.

Xét về quốc gia xuất xứ, Hoa Kỳ được gần một nửa crypto lựa chọn, trở thành địa điểm chính để đăng ký quỹ tiền crypto . Cũng cần lưu ý rằng, mặc dù chính phủ Trung Quốc, đặc biệt là chính phủ đại lục, có thái độ tương đối bảo thủ đối với tài sản crypto , nhưng quy mô nền kinh tế khổng lồ và nhu cầu đầu tư lớn khiến các quỹ tiền crypto đăng ký tại Trung Quốc vẫn chiếm một tỷ lệ đáng kể.

2.3 Giới thiệu ngắn gọn về các quỹ đầu tư crypto quỹ đầu tư tư nhân vào tiền điện tử có tiếng

2.3.1 Pantera Capital

Pantera Capital Pantera Capital một công ty đầu tư quỹ đầu tư tư nhân được thành lập năm 2003 và có trụ sở chính tại California, Hoa Kỳ. Đây là quỹ đầu tư đầu tiên trên thế giới chỉ tập trung vào công nghệ blockchain và tiền điện tử, quản lý tài sản trên nhiều quỹ và danh mục đầu tư tập trung vào Bitcoin, ICO (Đợt Phát Hành Coin Đầu Tiên) và tài chính phi tập trung(DeFi). Theo trang web của mình, Pantera Capital quản lý 4,8 tỷ đô la tài sản liên quan đến blockchain .

2.3.2 a16z crypto

Có trụ sở chính tại California, Hoa Kỳ, a16z crypto là một quỹ đầu tư rủi ro thuộc công ty đầu tư mạo hiểm nổi tiếng Andreessen Horowitz , tập trung vào các công ty khởi nghiệp trong lĩnh vực tiền điện tử và Web3. a16z crypto sở hữu danh mục đầu tư rộng lớn bao gồm cơ sở hạ tầng blockchain, ứng dụng phi tập trung(dApps), hệ thống thanh toán, và nhiều lĩnh vực khác. Theo trang web của mình, a16z crypto quản lý hơn 7,6 tỷ đô tài sản trên bốn quỹ và có tầm ảnh hưởng đáng kể trong ngành.

2.3.3 Galaxy Digital

Được thành lập vào năm 2018 và có trụ sở chính tại New York, Hoa Kỳ, Galaxy Digital là một công ty quản lý đầu tư tập trung vào tài sản kỹ thuật số và công nghệ blockchain , do cựu quản lý Quỹ phòng hộ Mike Novogratz sáng lập. Galaxy Digital cung cấp nhiều sản phẩm đầu tư liên quan đến crypto, bao gồm Quỹ phòng hộ, quỹ đầu tư rủi ro và dịch vụ quản lý tài sản. Theo trang web của mình, Galaxy Digital hiện đang quản lý khoảng 2,1 tỷ đô la tài sản , nắm giữ một địa vị đáng kể trong ngành công nghiệp crypto và thường xuyên xuất hiện trên các bản tin của ngành.

2.3.4 Đầu tư AnB

AnB Investment là một Công ty Quản lý Danh mục Đầu tư Độc lập (SPC) được đăng ký tại Quần đảo Cayman. Công ty điều hành hai quỹ: một quỹ đa chiến lược định lượng và một quỹ chiến lược trung tính , chủ yếu đầu tư vào tài sản crypto và DeFi, nhằm mục đích tạo ra lợi nhuận vượt trội từ sự biến động của thị trường. Tổng tài sản được quản lý (AUM) là 50 triệu đô la, với mức đầu tư tối thiểu là 100.000 đô la mỗi giao dịch. Cả hai quỹ đều mở cửa nhận đăng ký và rút tiền hàng tháng. Thu nhập được tạo ra thông qua phí quản lý và thù lao dựa trên hiệu suất. Theo tài liệu quảng cáo của AnB Investment, phí quản lý là 2,4% và thù lao dựa trên hiệu suất là 20% sử dụng phương pháp mức cao nhất (high-water mark). Các chi phí chính để vận hành quỹ liên quan đến chiến lược, giao dịch, kiểm toán, vận hành, kiểm soát rủi ro, hệ thống pháp lý và nhân sự.

2.3.5 Quỹ đầu tư kỹ thuật số HashKey

Quỹ sẽ chính thức bắt đầu nhận đăng ký đầu tư vào ngày 1 tháng 9 năm 2023. Được Ủy ban Chứng khoán và Hợp đồng tương lai Hồng Kông phê duyệt, quỹ được quản lý bởi Hashkey Capital Limited, công ty có danh mục đầu tư hoàn toàn bao gồm tài sản ảo. Hashkey Capital đang ra mắt một quỹ thanh khoản thứ cấp tuân thủ quy định. Quỹ sẽ phân bổ dưới 50% vốn đầu tư vào Bitcoin và Ethereum, hai crypto lớn nhất, đồng thời đa dạng hóa danh mục đầu tư bằng cách đầu tư vào các loại tiền điện tử khác.

3. Tổng quan về các quy định pháp lý quốc tế quan trọng đối với các quỹ tiền crypto quỹ đầu tư tư nhân

Hiện nay, một số tổ chức quốc tế và một số quốc gia đã ban hành các quy định liên quan đến việc giám sát các quỹ tiền crypto quỹ đầu tư tư nhân . Một số trong số đó được liệt kê dưới đây:

3.1 Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) về việc áp dụng luật chứng khoán

Vào năm 2017, Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) đã công bố " Báo cáo Điều tra DAO" nổi tiếng. Báo cáo nêu rõ rằng một số crypto và các đợt phát hành token lần đầu (ICO) có thể đáp ứng định nghĩa "chứng khoán" theo Đạo luật Chứng khoán năm 1933 và Đạo luật Giao dịch Chứng khoán năm 1934. Do đó, tài sản crypto này cần phải tuân thủ các quy định về chứng khoán có liên quan, bao gồm đăng ký, công khai thông tin và bảo vệ chống gian lận. Quy định này đặc biệt quan trọng đối với các dự án crypto và phát hành token nhằm mục đích huy động vốn và hứa hẹn lợi nhuận hoặc lợi tức trong tương lai. Ví dụ, nếu token huy động vốn thông qua ICO và cấp cho người nắm giữ các quyền tương ứng, cổ tức hoặc các lợi ích kinh tế khác, chúng có thể được coi là chứng khoán. Đối với tài sản này, các nhà phát hành phải đăng ký với SEC hoặc xin miễn trừ, và cũng phải định kì công khai thông tin tài chính và các thông tin quan trọng khác để đảm bảo bảo vệ nhà đầu tư một cách đầy đủ.

Sau đó, SEC đã thắt chặt việc giám sát các quỹ tiền crypto, yêu cầu chúng tuân thủ luật chứng khoán hiện hành. Ví dụ, các quỹ crypto phải đăng ký hoặc xin tư cách khi giao dịch với token bảo mật hoặc các sản phẩm tương tự khác. Hơn nữa, người quản lý crypto phải đảm bảo hoạt động của quỹ tuân thủ các yêu cầu về "nhà đầu tư đủ điều kiện" và đáp ứng các yêu cầu liên quan đến chống rửa tiền, chống gian lận và các yêu cầu tuân thủ khác.

Việc SEC tăng cường giám sát quy định đối với tài sản crypto phản ánh sự nhấn mạnh của cơ quan này vào việc bảo vệ nhà đầu tư và ổn định thị trường. Năm 2020, SEC đã ban hành Khung Tài sản Crypto , làm rõ hơn các tiêu chí để phân loại tài sản crypto là chứng khoán. Khung này tập trung vào đánh giá các yếu tố như liệu người mua token có kỳ vọng thu lợi từ nỗ lực của người khác hay không, liệu đội ngũ dự án có đóng vai trò trung tâm trong việc phát triển và tiếp thị tài sản hay không, và liệu dự án có đặc điểm phi tập trung hay không. Tất nhiên, nếu Đạo luật Đổi mới Tài chính và Công nghệ cho Thế kỷ 21 (FIT21) cuối cùng được thông qua, các tiêu chuẩn của SEC có thể cần phải được điều chỉnh.

3.2 Chỉ thị về lạm dụng thị trường của EU (MAD) và Quy định về lạm dụng thị trường (MAR)

Chỉ thị về Lạm dụng Thị trường (MAD) và Quy định về Lạm dụng Thị trường (MAR), được thực thi vào năm 2018, là một khuôn khổ toàn diện được Liên minh Châu Âu phát triển để ngăn chặn thao túng thị trường, giao dịch nội bộ và tiết lộ thông tin nội bộ bất hợp pháp. Các quy định này nhằm mục đích ngăn chặn các hoạt động bất hợp pháp như thao túng thị trường và giao dịch nội bộ. Từ năm 2018, MAR đã được áp dụng rõ ràng cho các công cụ tài chính trong thị trường crypto . Ví dụ, nếu tài sản crypto được coi là "công cụ tài chính" (chẳng hạn như token bảo mật), chúng phải tuân thủ MAR, bao gồm việc ngăn chặn giao dịch nội bộ, thao túng thị trường và tiết lộ thông tin không đúng cách. Hơn nữa, các nhà giao dịch tham gia vào tài sản crypto , đặc biệt là những người giao dịch trên các thị trường được quản lý hoặc có hành động có khả năng ảnh hưởng đến giá thị trường, phải tuân theo Quy định về Lạm dụng Thị trường. Điều này nhằm mục đích đảm bảo các nhà đầu tư có thông tin công bằng và ngăn chặn sự bóp méo thị trường do các hoạt động bất hợp pháp.

3.3 Các yêu cầu của Lực lượng đặc nhiệm hành động tài chính (FATF) về chống rửa tiền và chống tài trợ khủng bố (AML/CFT)

Chỉ dẫn tài chính (FATF) là một tổ chức quốc tế thiết lập các tiêu chuẩn toàn cầu về chống rửa tiền và chống tài trợ khủng bố. Năm 2019, FATF đã ban hành chỉ dẫn về tài sản ảo và các nhà cung cấp dịch vụ tài sản ảo (VASP), lần đầu tiên xác định rõ ràng các yêu cầu chống rửa tài sản và chống tài trợ khủng bố đối với lĩnh vực tài sản crypto . Hướng dẫn này áp đặt các yêu cầu AML/CFT nghiêm ngặt đối với VASP, bao gồm: yêu cầu VASP thực hiện thẩm định khách hàng (CDD), bao gồm thu thập và xác minh thông tin nhận dạng khách hàng; yêu cầu VASP báo cáo hoạt động đáng ngờ cho các cơ quan có thẩm quyền đối với các giao dịch vượt quá một số tiền nhất định; và giám sát các giao dịch xuyên biên giới. Khi các tổ chức trực tiếp tham gia vào việc lưu giữ, quản lý, chuyển giao hoặc giao dịch tài sản ảo, họ được coi là VASP và phải tuân thủ các yêu cầu AML và CFT của FATF. Hiện nay, các quốc gia trên toàn thế giới đang dần dần đưa chỉ dẫn của FATF vào luật pháp quốc gia của họ, yêu cầu các quỹ tiền crypto phải tuân thủ các tiêu chuẩn AML/CFT này.

3.4 Chỉ thị về Quỹ đầu tư châu Âu (AIFMD)

Đạo luật Quản lý Đầu tư Thay thế (AIFMD) ban đầu được thông qua vào năm 2011 để tăng cường quy định đối với các quỹ đầu tư thay thế ở châu Âu. Với sự phát triển của các quỹ tiền crypto , phạm vi của AIFMD đã được mở rộng để bao gồm các quỹ tài sản crypto vào năm 2020, yêu cầu các nhà quản lý quỹ phải đảm bảo công khai thông tin và quản lý rủi ro phù hợp để bảo vệ quyền lợi của nhà đầu tư. Các quy định cụ thể bao gồm: các nhà quản lý quỹ phải định kì công khai chiến lược đầu tư, phân bổ tài sản và rủi ro của quỹ cho nhà đầu tư; họ phải có các biện pháp tuân thủ đầy đủ để tránh xung đột lợi ích; và họ phải đảm bảo sự đồng ý có hiểu biết từ phía nhà đầu tư. Kết quả là, các quỹ tiền crypto ở châu Âu phải tuân thủ các quy định nghiêm ngặt, từ đó đảm bảo bảo vệ quyền lợi của nhà đầu tư.

3.5 Đạo luật về thị trường tài tài sản crypto của EU (MiCA)

Để thiết lập một khung pháp lý thống nhất cho thị trường tài sản crypto , Liên minh châu Âu đã ban hành Quy định 2023/1114 – Quy định về Thị trường Tài tài sản Crypto (MiCA) – vào năm 2023. Quy định này đã được Nghị viện châu Âu thông qua chính thức vào ngày 20 tháng 4 năm 2023 và có hiệu lực vào ngày 30 tháng 6 năm 2023, với giai đoạn chuyển tiếp kết thúc vào ngày 30 tháng 6 năm 2026. Là một phần của chiến lược tài chính kỹ thuật số toàn diện của EU, MiCA bao gồm các yêu cầu về đăng ký, hoạt động và bảo vệ nhà đầu tư đối với các quỹ tiền crypto . Quy định này làm rõ phạm vi áp dụng, phân loại tài sản crypto tử, các cơ quan quản lý và hệ thống báo cáo thông tin tương ứng, các hạn chế kinh doanh và quy định về hành vi. Đây là khung pháp lý về tài sản kỹ thuật số toàn diện nhất cho đến nay, ảnh hưởng đến tất cả 27 quốc gia thành viên EU và ba quốc gia khác trong Khu vực Kinh tế châu Âu (EEA) (Na Uy, Iceland và Liechtenstein). Quy định này sẽ cung cấp một khung pháp lý rõ ràng cho tài sản crypto và đạt được sự nhất quán về quy định trên toàn EU.

4. Tổng quan về các chính sách thuế toàn cầu đối với các quỹ crypto quỹ đầu tư tư nhân

Nhiều quốc gia đang tích cực phát triển hoặc hoàn thiện các chính sách thuế để đảm bảo lợi nhuận và lợi nhuận sàn giao dịch từ crypto được kê khai và đánh thuế chính xác theo đúng quy định của pháp luật. Các loại thuế bao gồm thuế thu nhập từ vốn, thuế hàng hóa và dịch vụ, và thuế giá trị gia tăng.

4.1 Hoa Kỳ

Thuế thu nhập: Tại Hoa Kỳ, các quỹ crypto quỹ đầu tư tư nhân có thể được tổ chức dưới dạng công ty hợp danh hữu hạn ( NHÀ CUNG CẤP THANH KHOẢN), công ty trách nhiệm hữu hạn (LLC) hoặc công ty cổ phần (cụ thể là công ty loại C và loại S), mỗi loại chịu các chính sách thuế khác nhau. NHÀ CUNG CẤP THANH KHOẢN trực tiếp chịu lỗ, chia sẻ lợi nhuận và nộp thuế thu nhập. LLC mang lại sự linh hoạt trong việc lựa chọn cấu trúc thuế; họ có thể chọn chịu thuế như doanh nghiệp tư nhân, công ty hợp danh, công ty loại S hoặc công ty loại C. Tuy nhiên, công ty cổ phần đối diện thuế thu nhập doanh nghiệp, và nếu lợi nhuận được phân phối dưới dạng cổ tức cho cổ đông, thì cổ đông cũng phải chịu thuế thu nhập cá nhân. Do đó, xét đến tiềm năng lợi nhuận cao của tài sản crypto , việc áp dụng cấu trúc công ty cổ phần có thể không có lợi cho việc giảm gánh nặng thuế tổng thể của các quỹ crypto quỹ đầu tư tư nhân và các nhà đầu tư của họ.

Thuế lãi vốn: Tại Hoa Kỳ, thuế lãi vốn được chia thành hai loại: thuế lãi vốn ngắn hạn và thuế lãi vốn dài hạn. Lãi vốn ngắn hạn đề cập đến lợi nhuận thu được từ tài sản nắm giữ không quá một năm, trong khi lãi vốn dài hạn đề cập đến lợi nhuận thu được từ tài sản nắm giữ hơn một năm. Thuế suất đối với lãi vốn ngắn hạn bằng với thuế suất thu nhập thông thường của người nộp thuế; thuế suất đối với lãi vốn dài hạn thường thấp hơn thuế suất lãi vốn ngắn hạn và được chia thành ba bậc dựa trên tổng thu nhập hàng năm và tình trạng thuế của người nộp thuế: 0%, 15% và 20%.

Cục Thuế Crypto Hoa Kỳ (IRS) đã ban hành Thông báo 2014-21 liên quan đến các giao dịch tiền ảo vào năm 2014, giải thích cách thức xử lý tiền ảo đối với thuế thu nhập liên bang. Trong thông báo này, tất cả tài sản tài sản điện tử được coi là tài sản, không phải tiền tệ, và do đó phải tuân theo các nguyên tắc thuế chung đối với các giao dịch tài sản. Điều này có nghĩa là hầu hết các giao dịch tài sản crypto crypto đều phải chịu thuế lãi vốn. Khi thực hiện các giao dịch tài sản crypto liên quan đến thuế lãi vốn, nhà đầu tư cần trừ giá vốn của họ khỏi giá bán để tính toán lãi hoặc lỗ vốn và nộp thuế lãi vốn tương ứng. Thời gian nắm giữ tài sản tiền điện tử (tính theo từng năm) sẽ quyết định mức thuế lãi vốn. Nếu tài sản crypto được nắm giữ hơn một năm, nhà đầu tư phải chịu thuế lãi vốn dài hạn, thường thấp hơn thuế lãi vốn ngắn hạn, áp dụng cho các khoản nắm giữ dưới một năm.

4.2 Liên minh châu Âu

Thuế Giá trị gia tăng (VAT): Chính sách thuế của EU đối với crypto rất khác nhau. Một số quốc gia đánh thuế VAT đối với các giao dịch tài sản crypto , trong khi những quốc gia khác lại miễn thuế. Ví dụ, các quốc gia như Ireland và Đức không đánh thuế VAT đối với các giao dịch Bitcoin, nhưng ở Ý và Tây Ban Nha, các giao dịch này có thể phải chịu thuế VAT.

Luật Thị trường Tài tài sản Crypto (MiCA): Việc ban hành MiCA nhằm mục đích cung cấp một khuôn khổ pháp lý cho tài sản crypto không thuộc phạm vi điều chỉnh của luật dịch vụ tài chính hiện hành của EU; hỗ trợ đổi mới và thúc đẩy sự phát triển cũng như sử dụng rộng rãi crypto sổ cái phân tán ( DLT) bằng cách thiết lập một khuôn khổ pháp lý minh bạch và vững chắc; đảm bảo sự bảo vệ phù hợp cho người tiêu dùng và nhà đầu tư cũng như tính toàn vẹn của thị trường; và tăng cường hơn nữa sự ổn định tài chính, xét đến tiềm năng chấp nhận rộng rãi của một số tài sản crypto .

4.3 Vương quốc Anh

Do truyền thống luật pháp chung và tính linh hoạt của tài sản crypto , chính phủ Anh đã không lựa chọn ban hành một đạo luật thuế toàn diện tài sản crypto . Thay vào đó, họ tích hợp tài sản crypto vào khung thuế hiện hành dựa trên bản chất và mục đích của chúng, chủ yếu là đánh thuế thu nhập và thuế lãi vốn. Hai loại thuế này phương pháp thu theo cách tương tự như các loại thu nhập và tài sản khác. Người nộp thuế cần tính toán thu nhập và lợi nhuận từ tài sản crypto cho mỗi năm tài chính và khai báo chúng trên tờ khai thuế tương ứng. Vương quốc Anh cũng cung cấp một số biện pháp miễn giảm thuế, chẳng hạn như trợ cấp cá nhân, trợ cấp Tài khoản Tiết kiệm Cá nhân (ISA) và miễn thuế hàng năm.

4.4 Singapore

(1) Thuế thu nhập: Singapore không đánh thuế lợi nhuận vốn, khiến nơi đây trở thành một khu vực pháp lý rất thuận lợi cho các quỹ crypto quỹ đầu tư tư nhân . Tuy nhiên, nếu các giao dịch crypto được coi là thu nhập kinh doanh thì phải nộp thuế thu nhập.

(2) Thuế Hàng hóa và Dịch vụ (GST): Singapore ban đầu dự định áp dụng Thuế Hàng hóa và Dịch vụ đối với các giao dịch crypto, nhưng kể từ ngày 1 tháng 1 năm 2020, nước này không còn áp dụng GST đối với các giao dịch thanh toán crypto (DPT).

5. Khung pháp lý và tuân thủ thuế của OECD

OECD, một trong những tổ chức quốc tế có ảnh hưởng nhất, từ lâu đã tập trung vào việc điều chỉnh và đánh thuế đối với tài sản crypto . Trong những năm gần đây, OECD đã phát triển một số chính sách và khuôn khổ quan trọng liên quan đến việc điều chỉnh và tuân thủ thuế đối với tài sản crypto và các quỹ liên quan, thông qua việc mở rộng phạm vi của các quy định hiện hành và xây dựng các chính sách mới. Mục tiêu là điều chỉnh hoạt động của các quỹ crypto quỹ đầu tư tư nhân và đảm bảo tính minh bạch và tuân thủ thuế trên toàn cầu. Do đó, cần phải tập trung cụ thể và tóm tắt khuôn khổ điều chỉnh và tuân thủ thuế của OECD.

5.1 Crypto - Khung báo cáo tài sản (CARF)

Với sự gia tăng mạnh mẽ của tài sản crypto , OECD nhận thấy rằng các tiêu chuẩn trao đổi thông tin thuế hiện hành (như Tiêu chuẩn Báo cáo Chung (CRS)) không thể đáp ứng đầy đủ các nhu cầu đặc thù của tài sản crypto . Do đó, OECD đã đề xuất CARF vào năm 2022 để tăng cường trao đổi và tính minh bạch của thông tin thuế liên quan đến tài sản crypto .

CARF yêu cầu các nhà cung cấp dịch vụ tài sản crypto (như các quỹ tiền crypto quỹ đầu tư tư nhân ) báo cáo các giao dịch tài sản crypto của khách hàng cho cơ quan thuế của quốc gia tương ứng. Báo cáo bao gồm thông tin nhận dạng khách hàng, số tiền giao dịch và loại tài sản . CARF cung cấp một tiêu chuẩn thống nhất toàn cầu, cho phép các cơ quan thuế ở các quốc gia khác nhau trao đổi thông tin liên quan đến tài sản crypto một cách hiệu quả, từ đó ngăn chặn hành vi trốn thuế.

5.2 Tiêu chuẩn báo cáo chung (CRS)

CRS là một tiêu chuẩn toàn cầu được OECD ban hành năm 2014, nhằm chống lại hành vi trốn thuế xuyên biên giới thông qua việc trao đổi thông tin tự động. Mặc dù ban đầu CRS chủ yếu được áp dụng cho tài sản tài chính truyền thống, nhưng trong những năm gần đây, các quốc gia đã dần dần đưa tài sản crypto vào phạm vi áp dụng của tiêu chuẩn này.

CRS yêu cầu các tổ chức tài chính (bao gồm cả các quỹ tiền crypto) thu thập và báo cáo thông tin thuế của khách hàng. Thông tin này bao gồm danh tính chủ tài khoản, số dư tài khoản, thu nhập, v.v., và các thông tin liên quan được tự động trao đổi giữa các cơ quan thuế ở các quốc gia khác nhau.

Tại hội nghị thượng đỉnh G20 năm 2024 ở Brazil, các nước tham gia đã quyết định mở rộng cơ chế Trao đổi Thông tin Tự động (AEOI), tập trung vào CRS, sang lĩnh vực tài sản crypto . Điều này sẽ yêu cầu các Nhà cung cấp Dịch vụ Tài sản Crypto (RCASP) báo cáo thông tin tài sản crypto của khách hàng không cư trú và tự động trao đổi thông tin này với cơ quan thuế của quốc gia khách hàng, từ đó cải thiện tính minh bạch thuế trong lĩnh vực tài sản crypto và ngăn chặn hành vi trốn thuế và tránh thuế.

5.3 Kế hoạch hành động về chống xói mòn cơ sở thuế và chuyển lợi nhuận

Sáng kiến Chống Xói mòn Cơ sở Thuế và Chuyển dịch Lợi nhuận (BEPS) là một sáng kiến tính toàn cầu do OECD và G20 cùng khởi xướng nhằm giải quyết rủi ro về xói mòn cơ sở thuế và chuyển dịch lợi nhuận bằng cách tăng cường các quy tắc thuế quốc tế. Với sự gia tăng của tài sản crypto , một số kế hoạch hành động của BEPS (như Mục 1 và 13) cũng bắt đầu được áp dụng cho tài sản crypto và các quỹ crypto quỹ đầu tư tư nhân .

Nội dung chính của nó bao gồm:

(1) Thách thức về thuế của nền kinh tế kỹ thuật số: Kế hoạch hành động BEPS 1 khám phá cách giải quyết các thách thức về thuế do nền kinh tế kỹ thuật số đặt ra, bao gồm cả tài sản crypto . Kế hoạch này khuyến khích các quốc gia thực hiện các biện pháp để đảm bảo tính công bằng về thuế đối với tài sản tiền crypto .

(2) Báo cáo theo từng quốc gia (CbCR): Kế hoạch hành động BEPS 13 yêu cầu các tập đoàn đa quốc gia, bao gồm cả các quỹ tiền crypto quỹ đầu tư tư nhân , phải nộp báo cáo theo từng quốc gia cho cơ quan thuế, tiết lộ thông tin như thu nhập, lợi nhuận trước thuế và thuế đã nộp ở mỗi quốc gia. Điều này giúp các quốc gia xác định và chống lại việc chuyển lợi nhuận.

Tham khảo

[1].Rock'n'Bock. (2024b, ngày 7 tháng 5). Danh sách 50 quỹ đầu tư mạo hiểm Blockchain & Crypto năm 2024. Rocknblock.io; Rock'n'Block.

[2]. Trang chủ. (nd-b). Thiên hà.

[3]. Trang chủ. (nd-c). Pantera.

[4]. Enriques, L., & Zetzsche, DA (2019). Công nghệ doanh nghiệp và ảo tưởng về thiên đường công nghệ. Tạp chí điện tử SSRN.

[5].Rubinstein, F., & Vettori, GG (2018). Thuế đối với các khoản đầu tư vào Bitcoin và các loại tiền ảo khác: Xu hướng quốc tế và cách tiếp cận của Brazil. Tạp chí điện tử SSRN.

[6].Bossu, W., Itatani, M., Margulis, C., Rossi, ADP, Weenink, H., & Yoshinaga, A. (2020). Các khía cạnh pháp lý của tiền kỹ thuật số của Ngân hàng Trung ương. Tài liệu làm việc của IMF, 20(254).

[7].Nghiên cứu Quỹ Tiền điện tử. (2024) Báo cáo Quỹ Tiền điện tử Quý 4 năm 2023, Nghiên cứu Quỹ Tiền điện tử.

[8].Nghiên cứu Quỹ Tiền điện tử. (2024) Biểu đồ và đồ thị ngành Quỹ đầu tư tiền điện tử.