Tác giả: Milian

Biên soạn bởi: AididiaoJP, Foresight News

Tiêu đề gốc: Tại sao các thẻ crypto bỏ qua quy trình KYC lại chắc chắn thất bại?

Trong thế giới crypto, lời hứa về "thẻ crypto không yêu cầu xác minh KYC (Xác minh danh tính khách hàng)" chiếm một vị trí đặc biệt.

Nó được ca ngợi như một thành tựu công nghệ, được đóng gói như một sản phẩm tiêu dùng và hướng đến mục tiêu trở thành "lối thoát" khỏi sự giám sát tài chính. Crypto có thể được sử dụng để mua hàng ở bất cứ nơi nào chấp nhận Visa hoặc Mastercard , mà không cần xác minh danh tính, thông tin cá nhân hoặc bất kỳ câu hỏi nào.

Bạn có thể thắc mắc: Tại sao chưa ai thành công trong việc này? Câu trả lời là: Thực ra, việc này đã được thực hiện – không chỉ một lần – nhưng cũng thất bại hết lần này đến lần khác.

Để hiểu lý do tại sao, chúng ta không thể bắt đầu từ chính crypto, mà phải từ cơ sở hạ tầng của thẻ crypto. Thẻ ghi nợ và thẻ tín dụng không phải là công cụ trung lập; chúng là "giấy phép" được cấp bởi một hệ thống thanh toán được quản lý chặt chẽ do hai gã khổng lồ Visa và Mastercard thống trị. Bất kỳ thẻ nào có thể được sử dụng trên toàn cầu đều phải được phát hành bởi một ngân hàng được cấp phép, được định tuyến thông qua mã BIN sáu chữ số dễ nhận biết và phải tuân thủ sê-ri các nghĩa vụ hợp đồng rõ ràng — trong đó lệnh cấm nghiêm ngặt đối với người dùng cuối nặc danh.

Không có "giải pháp thay thế" kỹ thuật nào để tạo thẻ dựa trên hệ thống Visa/Mastercard. Cách duy nhất là thông qua "khai báo sai sự thật".

Các "thẻ crypto không cần xác minh danh tính" thường được bán trên thị trường về cơ bản là thẻ doanh nghiệp. Ngoại trừ các thẻ trả trước với hạn mức cực thấp được thiết kế cho mục đích sử dụng quy mô lớn, những thẻ này được phát hành hợp pháp cho các doanh nghiệp (thường là các công ty ma) với mục đích hoàn trả việc kinh doanh nhân viên nội bộ. Trong một số trường hợp, các doanh nghiệp này là hợp pháp; trong những trường hợp khác, sự tồn tại của chúng chỉ nhằm mục đích có được các điều kiện cần thiết để phát hành thẻ.

Người tiêu dùng không bao giờ là đối tượng được chỉ định để sở hữu những thẻ này.

Cấu trúc này có thể hiệu quả trong ngắn hạn. Thẻ được phân phối, dán nhãn là sản phẩm tiêu dùng và được phép tồn tại một cách ngầm định cho đến khi thu hút đủ sự chú ý, nhưng sự chú ý luôn dẫn đến sự giám sát. Một đại diện tuân thủ của Visa có thể truy tìm ngân hàng phát hành thông qua mã BIN, xác định hành vi lạm dụng và sau đó chấm dứt toàn bộ chương trình. Khi điều này xảy ra, tài khoản bị đóng băng, ngân hàng phát hành bị cắt đứt quan hệ và sản phẩm biến mất—toàn bộ quá trình thường mất từ sáu đến mười hai tháng.

Mô hình này không phải là giả thuyết. Nó là một thực tế có thể lặp lại, quan sát được và được biết đến rộng rãi trong ngành thanh toán.

Ảo tưởng này chỉ tồn tại bởi vì "tắt máy" luôn diễn ra sau khi "ra mắt".

Tại sao người dùng lại bị thu hút bởi "thẻ không cần xác minh danh tính"?

Sức hấp dẫn của các loại thẻ không cần xác minh danh tính (KYC) rất đặc thù.

Điều này phản ánh những hạn chế thực tế gặp phải khi tiếp cận nguồn vốn, đan xen giữa vấn đề quyền riêng tư và tính khả dụng. Một số người dùng ưu tiên quyền riêng tư vì nguyên tắc, trong khi những người khác sống ở những khu vực mà dịch vụ ngân hàng chính thức bị hạn chế, không đáng tin cậy hoặc hoàn toàn bị tước đoạt. Đối với người dùng ở các quốc gia bị trừng phạt, KYC không chỉ là vi phạm quyền riêng tư mà còn là sự loại trừ trực tiếp, hạn chế nghiêm trọng thời điểm và kênh tài chính nào họ có thể sử dụng.

Trong những tình huống này, các công cụ thanh toán không yêu cầu xác minh danh tính (non-KYC) không phải là sự lựa chọn mang tính ý thức hệ, mà chỉ là một "cứu cánh" tạm thời.

Sự phân biệt này rất quan trọng. Rủi ro không biến mất chỉ vì nó "cần thiết"; nó chỉ trở nên tập trung hơn. Người dùng dựa vào các công cụ này thường nhận thức đầy đủ rằng họ đang đánh đổi: hy sinh sự an toàn lâu dài để đổi lấy sự tiện lợi trong ngắn hạn.

Trên thực tế, các kênh thanh toán thiếu xác minh danh tính và khả năng hoàn trả giao dịch chắc chắn sẽ tích lũy các luồng giao dịch không đáp ứng được các tiêu chuẩn tuân thủ. Đây là thực tế hoạt động được các nhà phát hành, nhà điều hành dự án và mạng lưới thẻ ghi nhận, chứ không phải là suy đoán lý thuyết. Khi quyền truy cập không bị cản trở nhưng khả năng theo dõi yếu, tiền bị chặn ở nơi khác sẽ tự nhiên chảy về đây.

Khi khối lượng giao dịch tăng trưởng, sự mất cân bằng này sẽ nhanh chóng trở nên rõ ràng. Sự tập trung các quỹ rủi ro cao là lý do chính khiến các dự án này, bất kể hoạt động tiếp thị hay đối tượng người dùng mục tiêu của chúng, cuối cùng đều sẽ thu hút sự giám sát và can thiệp.

Những lời quảng cáo về thẻ crypto không cần xác minh danh tính (KYC) thường xuyên bị phóng đại, vượt xa những ràng buộc pháp lý mà các nhà điều hành mạng thanh toán phải đối mặt. Khoảng cách giữa "lời hứa" và "trách nhiệm" này hiếm khi được nhận thấy trong quá trình đăng ký của người dùng, nhưng nó báo trước số phận cuối cùng của những sản phẩm này khi chúng được mở rộng quy mô.

Thực tế khắc nghiệt của cơ sở hạ tầng thanh toán

Visa và Mastercard không phải là các trung gian trung lập. Chúng là các mạng lưới thanh toán được quản lý chặt chẽ, hoạt động thông qua các ngân hàng phát hành, ngân hàng chấp nhận thanh toán được cấp phép và các khuôn khổ tuân thủ hợp đồng yêu cầu khả năng truy xuất nguồn gốc giao dịch của người dùng cuối.

Mỗi thẻ tín dụng có thể sử dụng trên toàn cầu đều được liên kết với một ngân hàng phát hành, và mỗi ngân hàng phát hành đều phải tuân thủ các quy tắc mạng. Những quy tắc này yêu cầu người dùng cuối của thẻ phải được xác định danh tính. Không có cơ chế từ chối, không có cấu hình ẩn, và không có sự trừu tượng hóa kỹ thuật nào có thể vượt qua yêu cầu này.

Nếu một thẻ có thể được sử dụng trên toàn cầu, thì theo định nghĩa, nó được tích hợp vào hệ thống. Các ràng buộc không nằm ở lớp ứng dụng, mà nằm ở các hợp đồng điều chỉnh quyết toán, phát hành, trách nhiệm pháp lý và giải quyết tranh chấp.

Do đó, việc chi tiêu không giới hạn và không cần xác minh danh tính (KYC) thông qua Visa hoặc Mastercard không chỉ khó mà còn là bất khả thi. Bất cứ điều gì dường như mâu thuẫn với thực tế này đều hoạt động trong giới hạn trả trước nghiêm ngặt, phân loại sai người dùng cuối hoặc đơn giản chỉ là "trì hoãn" chứ không phải "tránh" việc thực thi.

Việc phát hiện rất dễ dàng. Chỉ cần một giao dịch thử nghiệm duy nhất là đủ để lộ mã BIN, ngân hàng phát hành, loại thẻ và người quản trị dự án. Việc đóng dự án là một quyết định mang tính quản trị, chứ không phải là một thách thức kỹ thuật.

Nguyên tắc cơ bản rất đơn giản:

Nếu bạn chưa hoàn tất thủ tục KYC cho thẻ của mình, thì người khác đã làm rồi.

Chỉ người hoàn tất thủ tục KYC mới thực sự là chủ sở hữu tài khoản.

Giải thích chi tiết về "Lỗ hổng bảo mật thẻ công ty"

Hầu hết các loại thẻ crypto được gọi là "không cần KYC" đều dựa trên cùng một cơ chế: thẻ phí doanh nghiệp.

Cấu trúc này không có gì bí ẩn. Đó là một "lỗ hổng" nổi tiếng trong ngành, hay đúng hơn là một "bí mật công khai" được tạo ra bởi cách thức phát hành và quản lý thẻ doanh nghiệp. Một công ty đăng ký thông qua quy trình Xác minh danh tính doanh nghiệp (KYB), thường ít nghiêm ngặt hơn so với người tiêu dùng cá nhân. Từ góc nhìn của nhà phát hành, công ty chính là khách hàng. Sau khi được chấp thuận, công ty có thể phát hành thẻ cho nhân viên hoặc người tiêu dùng được ủy quyền mà không cần xác minh danh tính bổ sung ở cấp độ chủ thẻ.

Về lý thuyết, điều này nhằm mục đích hỗ trợ các hoạt động kinh doanh hợp pháp. Tuy nhiên, trên thực tế, nó thường bị lạm dụng.

Trên giấy tờ, người dùng cuối được coi là "nhân viên", chứ không phải là khách hàng của ngân hàng. Vì lý do này, họ không phải trải qua quy trình xác minh KYC riêng biệt. Đây chính là bí quyết giúp các sản phẩm này tự nhận là "không cần KYC".

Khác với thẻ trả trước thông thường, thẻ trả trước dành cho doanh nghiệp có thể chứa và chuyển khoản số tiền lớn. Chúng không được thiết kế để phân phối nặc danh cho người tiêu dùng, cũng không nhằm mục đích giữ hộ tiền của bên thứ ba.

Thông thường, crypto không thể được gửi trực tiếp, do đó cần nhiều "giải pháp thay thế" ở phía sau: các trung gian ví, các lớp chuyển đổi, sổ cái nội bộ, v.v.

Cấu trúc này vốn dĩ rất dễ vỡ. Nó chỉ có thể tồn tại cho đến khi thu hút đủ sự chú ý, và một khi đã thu hút được sự chú ý, việc cưỡng chế trở nên không thể tránh khỏi. Lịch sử cho thấy các dự án được xây dựng theo cách này hiếm khi tồn tại quá sáu đến mười hai tháng.

Quy trình điển hình như sau:

Thành lập công ty và hoàn tất quy trình xác minh KYB với tổ chức phát hành thẻ.

Từ góc nhìn của bên phát hành, công ty này chính là khách hàng.

Công ty cấp thẻ cho "nhân viên" hoặc "người dùng được ủy quyền".

Người dùng cuối được đối xử như nhân viên, chứ không phải khách hàng của ngân hàng.

Do đó, người dùng cuối không cần phải trải qua quy trình KYC.

Đây là một kẽ hở pháp luật hay là hành vi vi phạm pháp luật?

Việc cấp thẻ công ty cho nhân viên để chi trả các khoản chi phí việc kinh doanh hợp pháp là hợp pháp. Tuy nhiên, việc phân phát chúng rộng rãi như sản phẩm tiêu dùng cho công chúng là không hợp pháp.

Các tổ chức phát hành thẻ sẽ đối mặt với rủi ro khi thẻ được phân phối cho "nhân viên giả mạo", được sử dụng cho mục đích tiếp thị công cộng hoặc chủ yếu cho mục đích cá nhân. Visa và Mastercard không cần các quy định mới để hành động; họ chỉ cần thực thi các quy tắc hiện hành.

Một lần kiểm tra tuân thủ là đủ.

Nhân viên kiểm định Visa có thể tự đăng ký, nhận thẻ, xác định ngân hàng phát hành thông qua mã BIN sáu chữ số, theo dõi toàn bộ quy trình và sau đó hoàn tất.

Khi có sự cố xảy ra, tài khoản sẽ bị đóng băng trước tiên. Lời giải thích có thể được đưa ra sau đó, hoặc đôi khi sẽ không có lời giải thích nào cả.

Chu kỳ sống có thể dự đoán được

Những thất bại của các dự án thẻ crypto được quảng cáo là "không cần xác minh danh tính" không phải là ngẫu nhiên, mà tuân theo một quỹ đạo nhất quán đáng kinh ngạc, lặp đi lặp lại trong hàng chục dự án.

Giai đoạn đầu tiên là "giai đoạn mồi nhử". Dự án được khởi động một cách lặng lẽ, quyền truy cập sớm bị hạn chế, chi tiêu đúng như quảng cáo, và nhóm người dùng đầu tiên báo cáo thành công. Niềm tin bắt đầu được xây dựng, và hoạt động tiếp thị được đẩy mạnh. Hạn mức tín dụng được tăng lên, và những người có tầm ảnh hưởng tích cực quảng bá những lời hứa. Ảnh chụp màn hình thành công được lan truyền rộng rãi, và dự án vốn chỉ dành cho một nhóm nhỏ người dùng trở nên nổi bật.

Khả năng quan sát chính là bước ngoặt.

Khi khối lượng giao dịch tăng trưởng và một dự án thu hút sự chú ý, việc giám sát trở nên không thể tránh khỏi. Các ngân hàng phát hành, người quản lý dự án hoặc mạng lưới thẻ sẽ xem xét các hoạt động của dự án. Mã BIN được xác định. Sự khác biệt đáng kể giữa các tuyên bố tiếp thị của thẻ và các hoạt động được cho phép theo hợp đồng trở nên rõ ràng. Tại thời điểm này, việc thực thi không còn là vấn đề kỹ thuật mà là vấn đề hành chính.

Trong vòng sáu đến mười hai tháng, kết quả hầu như luôn giống nhau: bên phát hành bị cảnh cáo hoặc quan hệ đối tác bị chấm dứt; dự án bị đình chỉ; thẻ ngừng hoạt động mà không có cảnh báo; số dư bị đóng băng; và nhà điều hành biến mất sau những phiếu yêu cầu hỗ trợ khách hàng và địa chỉ email chung chung. Người dùng không có nơi nào để khiếu nại, không có địa vị pháp lý và không có thời hạn rõ ràng để thu hồi tiền của họ—nếu họ thậm chí có thể thu hồi được.

Đây không phải là suy đoán, cũng không phải là lý thuyết. Đây là một mô hình có thể quan sát được, lặp đi lặp lại ở nhiều khu vực pháp lý, tổ chức phát hành và chu kỳ thị trường khác nhau.

Các thẻ không yêu cầu xác minh danh tính (KYC) hoạt động trên hệ thống Visa hoặc Mastercard sẽ luôn bị vô hiệu hóa; yếu tố duy nhất thay đổi là thời gian.

Chu kỳ hủy diệt không thể tránh khỏi (Tóm tắt)

Giai đoạn bẫy mật: Một loại thẻ "không cần xác minh danh tính" được âm thầm ra mắt. Những người dùng đầu tiên đã thành công, người có tầm ảnh hưởng đã quảng bá nó, và khối lượng giao dịch tăng lên.

Giai đoạn siết chặt quy định: Các ngân hàng phát hành hoặc mạng lưới thẻ xem xét các dự án, đánh dấu mã BIN và xác định các hành vi lạm dụng cấu trúc phát hành.

giao lộ:

Bị ép buộc áp dụng KYC → Lời hứa về quyền riêng tư hoàn toàn sụp đổ.

Chủ dự án bỏ trốn hoặc biến mất → Thẻ bị vô hiệu hóa, số dư đóng băng, các kênh hỗ trợ không còn hoạt động.

Không có kết thúc thứ tư.

Cách nhận biết thẻ crypto"không cần KYC" chỉ trong 30 giây

Ví dụ, hãy xem hình ảnh quảng cáo cho cái gọi là thẻ crypto không yêu cầu xác minh danh tính (non-KYC) của Offgrid.cash. Khi phóng to hình ảnh thẻ, một chi tiết sẽ ngay lập tức được làm nổi bật: logo "Visa Business Platinum".

Đây không phải là một chi tiết trang trí hay lựa chọn thương hiệu; mà là một phân loại pháp lý. Visa không phát hành thẻ bạch kim doanh nghiệp cho người tiêu dùng nặc danh. Nhãn hiệu này có nghĩa là thẻ tham gia vào chương trình thẻ doanh nghiệp, và quyền sở hữu tài khoản và số tiền thuộc về công ty, chứ không phải người dùng cá nhân.

Những hệ lụy sâu xa hơn của cấu trúc này hiếm khi được nêu rõ. Khi người dùng gửi crypto vào các hệ thống như vậy, một sự thay đổi pháp lý tinh tế nhưng quan trọng sẽ xảy ra: số tiền đó không còn là tài sản của người dùng nữa, mà trở thành tài sản do một tập đoàn nắm giữ tài khoản doanh nghiệp kiểm soát. Người dùng không có mối quan hệ trực tiếp với ngân hàng phát hành, không được bảo hiểm tiền gửi và không có quyền khiếu nại với Visa hoặc Mastercard.

Về mặt pháp lý, người dùng không phải là khách hàng. Nếu nhà điều hành biến mất hoặc dự án bị chấm dứt, số tiền không bị "đánh cắp", mà là bạn đã tự nguyện chuyển chúng cho bên thứ ba không còn tồn tại hoặc không còn quyền truy cập vào mạng lưới thẻ.

Khi bạn gửi crypto, một sự thay đổi pháp lý quan trọng sẽ xảy ra:

Số tiền đó không còn thuộc về bạn nữa.

Họ thuộc về công ty đã hoàn tất quy trình xác minh KYB với ngân hàng phát hành.

Bạn không có mối quan hệ trực tiếp nào với ngân hàng.

Bạn không được bảo vệ tiền đặt cọc.

Bạn không có quyền khiếu nại với Visa hoặc Mastercard.

Bạn không phải là khách hàng. Bạn chỉ là một "trung tâm chi phí".

Nếu Offgrid biến mất vào ngày mai, tiền của bạn không bị "đánh cắp" — bạn đã chuyển chúng một cách hợp pháp cho bên thứ ba.

Đây là một rủi ro cốt lõi mà hầu hết người dùng không nhận thức được.

Ba dấu hiệu nguy hiểm tức thì

Bạn không cần thông tin nội bộ để xác định xem mình có đang cấp vốn cho thẻ tín dụng doanh nghiệp hay không. Chỉ cần xem xét ba điều sau:

Loại thẻ được in trên thẻ: Nếu ghi là Visa Business, Business Platinum, Corporate hoặc Commercial, thì đó không phải là thẻ dành cho người tiêu dùng. Bạn đang được đăng ký với tư cách là "nhân viên".

Logo mạng lưới: Nếu được Visa hoặc Mastercard hỗ trợ, mạng lưới này phải tuân thủ các quy định về chống rửa tiền, sàng lọc lệnh trừng phạt và truy xuất nguồn gốc người dùng cuối.

Không có ngoại lệ nào cả.

Không có sự linh hoạt về mặt kỹ thuật.

Chỉ là vấn đề thời gian thôi.

Giới hạn chi tiêu không hợp lý: Nếu một thẻ tín dụng đồng thời cung cấp các tính năng sau: hạn mức tín dụng hàng tháng cao, nạp tiền, sử dụng được trên toàn cầu và không yêu cầu xác minh danh tính (KYC), thì chắc chắn đã có người khác thực hiện quy trình KYC thay mặt bạn.

Hiện tại, loại dự án thiệp này đang được tiếp thị.

Hiện nay, các dự án tiếp thị thẻ "không cần KYC" được chia thành hai loại: thẻ trả trước và các loại thẻ "doanh nghiệp". Thẻ doanh nghiệp dựa trên nhiều biến thể của các kẽ hở trong thẻ công ty đã đề cập ở trên; tên gọi có thể thay đổi, nhưng cấu trúc vẫn giữ nguyên.

Bạn có thể tìm thấy danh sách chưa đầy đủ các loại thẻ "không cần xác minh danh tính" hiện đang được bán trên thị trường (bao gồm cả thẻ trả trước và thẻ doanh nghiệp) tại https://www.todey.xyz/cards/.

Ví dụ, bao gồm:

Offgrid.cash

Bitsika

Thẻ Goblin

Thẻ Bing

Các loại "thẻ crypto" tương tự được phân phối qua Telegram hoặc chỉ dành cho người được mời.

Nghiên cứu điển hình: SolCard

SolCard là một ví dụ điển hình. Sau khi chế độ không yêu cầu xác minh danh tính (KYC) được ra mắt và thu hút sự chú ý, họ đã buộc phải chuyển sang chế độ KYC đầy đủ. Tài khoản bị đóng băng cho đến khi người dùng cung cấp thông tin nhận dạng, và viễn cảnh mong đợi quyền riêng tư đã sụp đổ chỉ sau một đêm.

Dự án cuối cùng đã chuyển sang cấu trúc lai: một thẻ trả trước với hạn mức tín dụng rất thấp không yêu cầu xác minh KYC, và một thẻ yêu cầu xác minh KYC đầy đủ. Mô hình thẻ không cần KYC ban đầu không thể tồn tại sau khi thu hút được lượng người dùng đáng kể; đây là kết quả tất yếu của việc hoạt động trên hai hướng không tương thích.

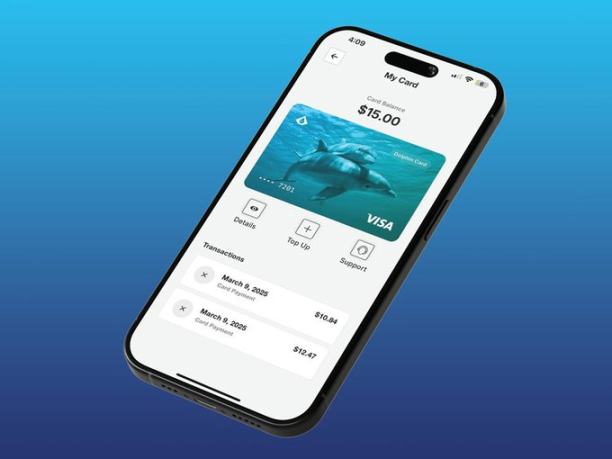

Nghiên cứu điển hình: Thẻ Dolphin của Aqua Wallet

Vào giữa năm 2025, Aqua Wallet, Bitcoin và Lightning Network do JAN3 phát triển, đã ra mắt Dolphin Card. Nó được phát hành dưới dạng phiên bản beta giới hạn, dành cho 50 người dùng và không yêu cầu giấy tờ tùy thân. Người dùng có thể gửi Bitcoin hoặc USDT, với hạn mức chi tiêu là 4.000 đô la.

Giới hạn trên này tự nó đã rất đáng chú ý — nó được thiết kế rõ ràng để giảm thiểu rủi ro về mặt pháp lý.

Về cấu trúc, thẻ Dolphin kết hợp mô hình trả trước với thiết lập tài khoản doanh nghiệp. Thẻ hoạt động thông qua tài khoản do công ty kiểm soát, chứ không phải tài khoản ngân hàng cá nhân.

Ban đầu thì ổn, nhưng không thể dùng mãi được.

Vào tháng 12 năm 2025, dự án đột ngột bị đình chỉ do một "sự cố bất ngờ" với nhà cung cấp thẻ. Tất cả thẻ Dolphin Visa đều bị vô hiệu hóa ngay lập tức, và mọi số dư còn lại đều phải được hoàn trả thủ công bằng USDT, mà không có lời giải thích nào thêm.

Rủi ro mà người dùng phải đối mặt

Khi những dự án này thất bại, người dùng sẽ phải gánh chịu chi phí.

Tiền trong tài khoản có thể bị đóng băng vô thời hạn, và việc hoàn tiền có thể đòi hỏi quy trình thủ công rườm rà. Đôi khi, toàn bộ số dư có thể bị mất. Không có bảo hiểm tiền gửi, không có sự bảo vệ người tiêu dùng, và không có biện pháp pháp lý nào chống lại ngân hàng phát hành.

Điều đặc biệt nguy hiểm là nhiều nhà điều hành đã biết trước kết quả này, nhưng họ vẫn tiếp tục thực hiện. Những người khác sử dụng những lời lẽ như "công nghệ độc quyền", "đổi mới quy định" hoặc "cơ sở hạ tầng mới" để che giấu rủi ro.

Việc cấp thẻ công ty cho nhân viên giả không hề liên quan đến bất kỳ "công nghệ độc quyền" nào.

Nói một cách nhẹ nhàng thì đó là sự thiếu hiểu biết; nói thẳng ra thì đó là sự bóc lột trắng trợn.

Thẻ trả trước và thẻ quà tặng: Loại nào thực sự khả thi?

Các công cụ thanh toán không yêu cầu KYC hợp pháp hiện có, nhưng chúng có những hạn chế nghiêm ngặt.

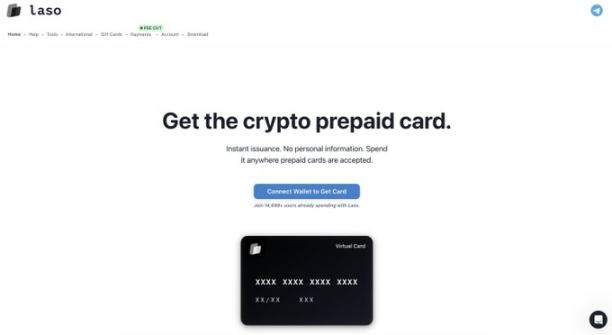

Thẻ trả trước được mua thông qua các nhà cung cấp tuân thủ quy định là hợp pháp vì chúng có hạn mức chi tiêu cực thấp, được thiết kế cho các giao dịch nhỏ và không quảng cáo khả năng chi tiêu không giới hạn. Ví dụ bao gồm các thẻ crypto trả trước được cung cấp thông qua các nền tảng như Laso Finance.

(Ảnh chụp màn hình từ trang web @LasoFinance)

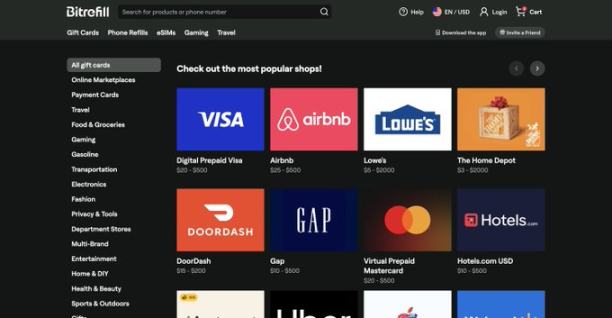

Thẻ quà tặng là một lựa chọn khác; các dịch vụ như Bitrefill cho phép người dùng mua thẻ quà tặng một cách riêng tư từ các nhà bán lẻ lớn bằng crypto, điều này hoàn toàn hợp pháp và tuân thủ quy định.

(Ảnh chụp màn hình từ trang web @bitrefill)

Những công cụ này hiệu quả vì chúng tôn trọng các giới hạn pháp lý, thay vì giả vờ như chúng không tồn tại.

Vấn đề cốt lõi của sự xuyên tạc

Lời khẳng định nguy hiểm nhất không phải là về khái niệm "không cần xác minh danh tính" mà là về tính vĩnh viễn của nó.

Những dự án này ngụ ý rằng họ đã "giải quyết" vấn đề, phát hiện ra "lỗ hổng cấu trúc", và công nghệ của họ khiến việc tuân thủ trở nên "không cần thiết".

Điều đó không đúng.

Visa và Mastercard không đàm phán với các công ty khởi nghiệp; họ chỉ thực thi các quy định.

Bất kỳ sản phẩm nào hứa hẹn hạn mức tín dụng cao, có nạp tiền, được chấp nhận trên toàn cầu, không yêu cầu xác minh danh tính (KYC) và hiển thị logo Visa hoặc Mastercard đều đang đưa ra tuyên bố sai sự thật về cấu trúc của nó hoặc đang có kế hoạch biến mất trong tương lai gần.

Không có công nghệ "độc quyền" nào có thể bỏ qua yêu cầu cơ bản này.

Một số nhà điều hành cho rằng KYC cuối cùng sẽ được giới thiệu thông qua "Bằng chứng không tri thức", để bản thân công ty không bao giờ trực tiếp thu thập hoặc lưu trữ thông tin nhận dạng người dùng. Nhưng điều này không giải quyết được vấn đề cơ bản. Visa và Mastercard không quan tâm "ai" xem thông tin nhận dạng; họ yêu cầu thông tin nhận dạng phải được ghi lại và ngân hàng phát hành hoặc các đối tác tuân thủ có thể truy cập trong trường hợp kiểm toán, tranh chấp hoặc hành động thực thi.

Ngay cả khi việc xác thực được thực hiện thông qua thông tin đăng nhập được bảo vệ quyền riêng tư, bên phát hành vẫn phải có quyền truy cập vào hồ sơ rõ ràng và dễ đọc tại một thời điểm nào đó trong hệ thống tuân thủ. Điều này không phải là "không cần KYC".

Điều gì sẽ xảy ra nếu chúng ta phá vỡ thế độc quyền kép?

(Ảnh chụp màn hình từ trang web @colossuspay)

Có một loại hệ thống thanh toán bằng thẻ đã thay đổi hoàn toàn cuộc chơi: đó là những hệ thống không phụ thuộc vào Visa hay Mastercard.

Colossus Pay là một ví dụ về cách tiếp cận này.

Nền tảng này không phát hành thẻ thông qua các ngân hàng được cấp phép, cũng không chuyển hướng giao dịch qua các mạng lưới thẻ truyền thống. Thay vào đó, nó hoạt động như một mạng lưới thanh toán crypto độc lập, kết nối trực tiếp với các tổ chức chấp nhận thanh toán của người bán. Các tổ chức chấp nhận thanh toán là những thực thể sở hữu mối quan hệ với người bán và kiểm soát phần mềm thiết bị đầu cuối thanh toán tại điểm bán hàng; trên toàn cầu chỉ có một số ít các tổ chức như vậy, ví dụ như Fiserv, Elavon và Worldpay.

Bằng tích hợp ở lớp chấp nhận thanh toán, Colossus hoàn toàn bỏ qua tổ chức phát hành và hệ thống mạng thẻ. Stablecoin được chuyển trực tiếp đến tổ chức chấp nhận thanh toán, được chuyển đổi khi cần thiết và quyết toán cho người bán. Điều này giúp giảm phí, rút ngắn thời gian quyết toán và loại bỏ "phí trung gian" mà Visa và Mastercard tính cho mỗi giao dịch.

Điểm mấu chốt là, vì không có ngân hàng phát hành hay mạng lưới thẻ nào tham gia vào quy trình giao dịch, nên không có thực thể nào bị ràng buộc về mặt hợp đồng phải thực hiện xác minh danh tính người dùng cuối (KYC) để phát hành thẻ. Theo khuôn khổ pháp lý hiện hành, thực thể duy nhất có nghĩa vụ KYC trong mô hình này là chính nhà phát hành stablecoin. Mạng lưới thanh toán không cần phải tạo ra kẽ hở hay phân loại sai người dùng vì ngay từ đầu nó không hoạt động theo các quy tắc của mạng lưới thẻ.

Trong mô hình này, "thẻ" về cơ bản chỉ là một private key để ủy quyền thanh toán. Mục tiêu không phải là cung cấp quyền truy cập không cần xác minh danh tính (KYC); mà chỉ là một hệ quả tự nhiên của việc loại bỏ thế độc quyền kép và các cấu trúc tuân thủ liên quan.

Đây là con đường trung thực về mặt cấu trúc để hướng tới các công cụ thanh toán không yêu cầu xác minh danh tính (non-KYC).

Nếu mô hình này khả thi, thì câu hỏi hiển nhiên là: tại sao nó chưa được sử dụng rộng rãi?

Câu trả lời là phân phối.

Việc tích hợp với các khách hàng là các tổ chức đơn lẻ rất khó khăn. Họ là những thực thể bảo thủ, kiểm soát hệ điều hành thiết bị đầu cuối và phản ứng chậm chạp. Tích hợp ở cấp độ này đòi hỏi thời gian, sự tin tưởng và sự trưởng thành về mặt vận hành. Nhưng đây cũng là nơi mà sự thay đổi thực sự có thể xảy ra, bởi vì chính cấp độ này kiểm soát cách thế giới thực chấp nhận thanh toán.

Hầu hết các công ty khởi nghiệp thẻ crypto đều chọn con đường dễ dàng hơn: tích hợp các chiến dịch tiếp thị rầm rộ và mở rộng nhanh chóng trước khi cơ quan thực thi pháp luật vào cuộc. Xây dựng ngoài hệ thống độc quyền kép sẽ chậm hơn và khó khăn hơn, nhưng đó là con đường duy nhất sẽ không dẫn đến "đóng cửa".

Về mặt khái niệm, mô hình này thu gọn thẻ tín dụng thành một thuật toán crypto bản. Thẻ không còn là tài khoản do ngân hàng phát hành, mà là private key để ủy quyền thanh toán.

tóm lại

Chừng nào Visa và Mastercard vẫn còn là cơ sở hạ tầng nền tảng, thì việc chi tiêu không giới hạn mà không cần xác minh danh tính (KYC) là điều không thể. Những hạn chế này mang tính cấu trúc, chứ không phải kỹ thuật, và không có bất kỳ chiến lược xây dựng thương hiệu, kể chuyện hay thuật ngữ hoa mỹ nào có thể thay đổi thực tế này.

Khi một thẻ tín dụng mang logo Visa hoặc Mastercard hứa hẹn hạn mức tín dụng cao và miễn trừ yêu cầu xác minh danh tính (KYC), lời giải thích rất đơn giản: hoặc là nó lợi dụng cấu trúc thẻ doanh nghiệp để đặt người dùng ra ngoài mối quan hệ pháp lý với ngân hàng, hoặc là nó trình bày sai lệch về cách thức hoạt động thực tế của sản phẩm. Lịch sử đã nhiều lần chứng minh điều này.

Các lựa chọn an toàn hơn thực sự là thẻ trả trước và thẻ quà tặng có hạn mức, với các giới hạn và kỳ vọng rõ ràng. Giải pháp lâu dài duy nhất là hoàn toàn từ bỏ thế độc quyền của Visa và Mastercard. Mọi thứ khác đều mang tính tạm thời, dễ bị tổn thương và khiến người dùng gặp rủi ro họ thường không nhận ra cho đến khi quá muộn.

Trong vài tháng qua, tôi nhận thấy sự gia tăng đáng kể các cuộc thảo luận về "thẻ không cần KYC". Tôi viết bài này vì có một khoảng trống kiến thức rất lớn về cách thức hoạt động thực tế của các sản phẩm này cũng như các rủi ro pháp lý và rủi ro liên quan đến tài khoản ký quỹ mà chúng gây ra cho người dùng. Tôi không có gì để bán; tôi viết về quyền riêng tư vì nó quan trọng, bất kể lĩnh vực nào nó đề cập đến.

Twitter: https://twitter.com/BitpushNewsCN

Nhóm cộng đồng BitPush trên Telegram: https://t.me/BitPushCommunity

Đăng ký theo dõi Bitpush trên Telegram: https://t.me/bitpush