Các yếu tố nội tại tích cực như ETF và DAT không thể giải thích đầy đủ lý do tại sao Vốn tiếp tục chảy ra khỏi thị trường kể từ giữa năm ngoái. Mối tương quan giữa Bitcoin và cổ phiếu phần mềm của Mỹ mang đến một góc nhìn mới.

Dữ liệu gần đây cho thấy tín dụng tư nhân đang ngày càng chiếm ưu thế trên thị trường tiền điện tử.

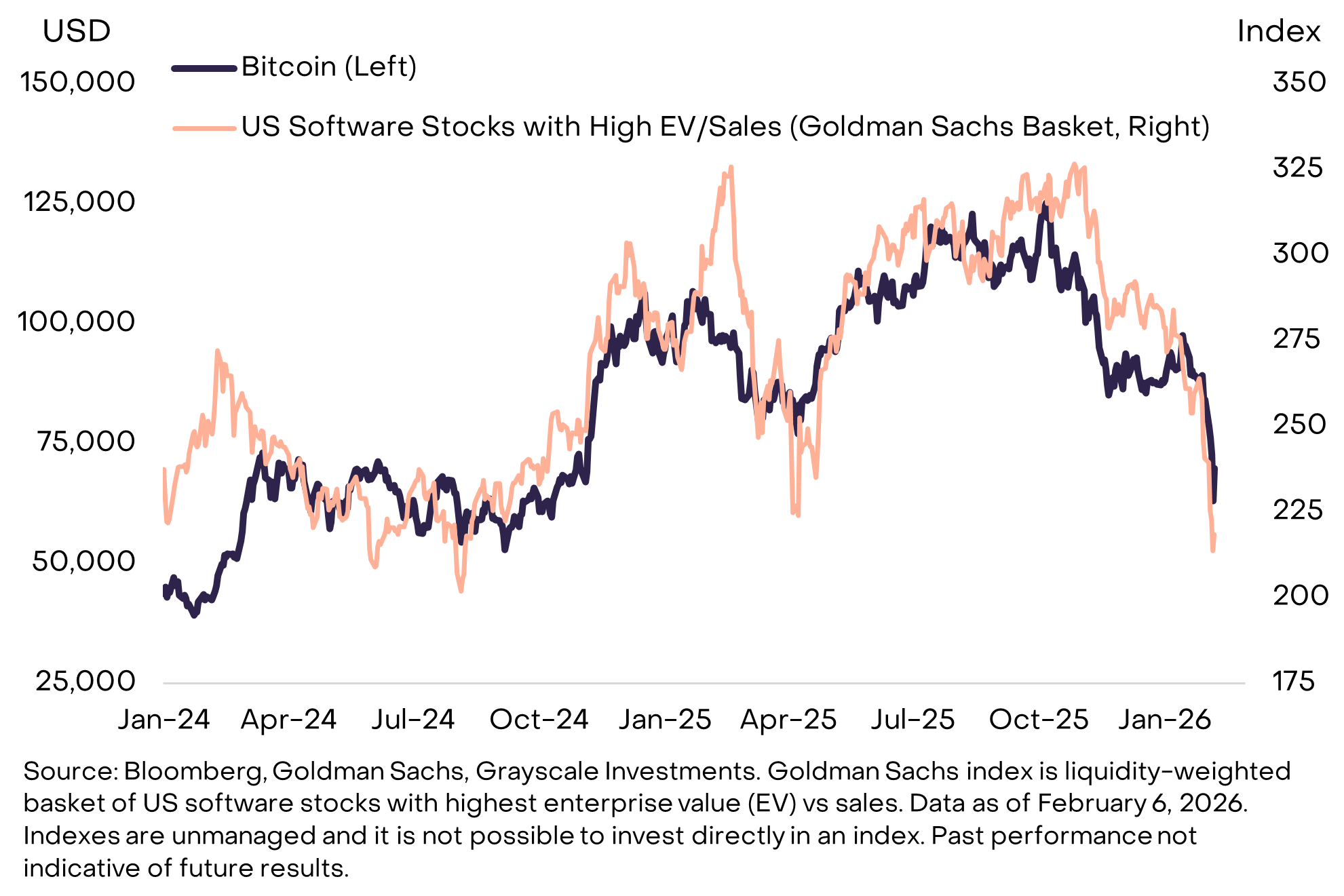

Mối tương quan mạnh mẽ giữa Bitcoin và cổ phiếu phần mềm của Mỹ

Theo một báo cáo của Grayscale, diễn biến giá Bitcoin gần đây bám sát cổ phiếu phần mềm tăng trưởng cao. Hành vi này cho thấy $ BTC đang được giao dịch giống một tài sản tăng trưởng hơn là "vàng kỹ thuật số".

Biểu đồ của Grayscale cho thấy sự đồng bộ chặt chẽ giữa cổ phiếu phần mềm của Mỹ và Bitcoin từ đầu năm 2024 đến nay. Mối tương quan này ngụ ý rằng cùng một lực lượng cơ bản đã thúc đẩy cả hai thị trường trong hai năm qua.

Grayscale nhận định: “Việc Bitcoin biến động đồng bộ với cổ phiếu phần mềm trong đợt bán tháo gần đây cho thấy sự sụt giảm này có lẽ liên quan nhiều hơn đến việc giảm rủi ro trên diện rộng đối với các danh mục đầu tư hướng đến tăng trưởng, chứ không phải do các vấn đề đặc thù của tiền điện tử”.

Việc xác định yếu tố chung này giúp giải thích sự suy giảm gần đây của thị trường tiền điện tử và hỗ trợ đánh giá rõ ràng hơn về tiềm năng phục hồi.

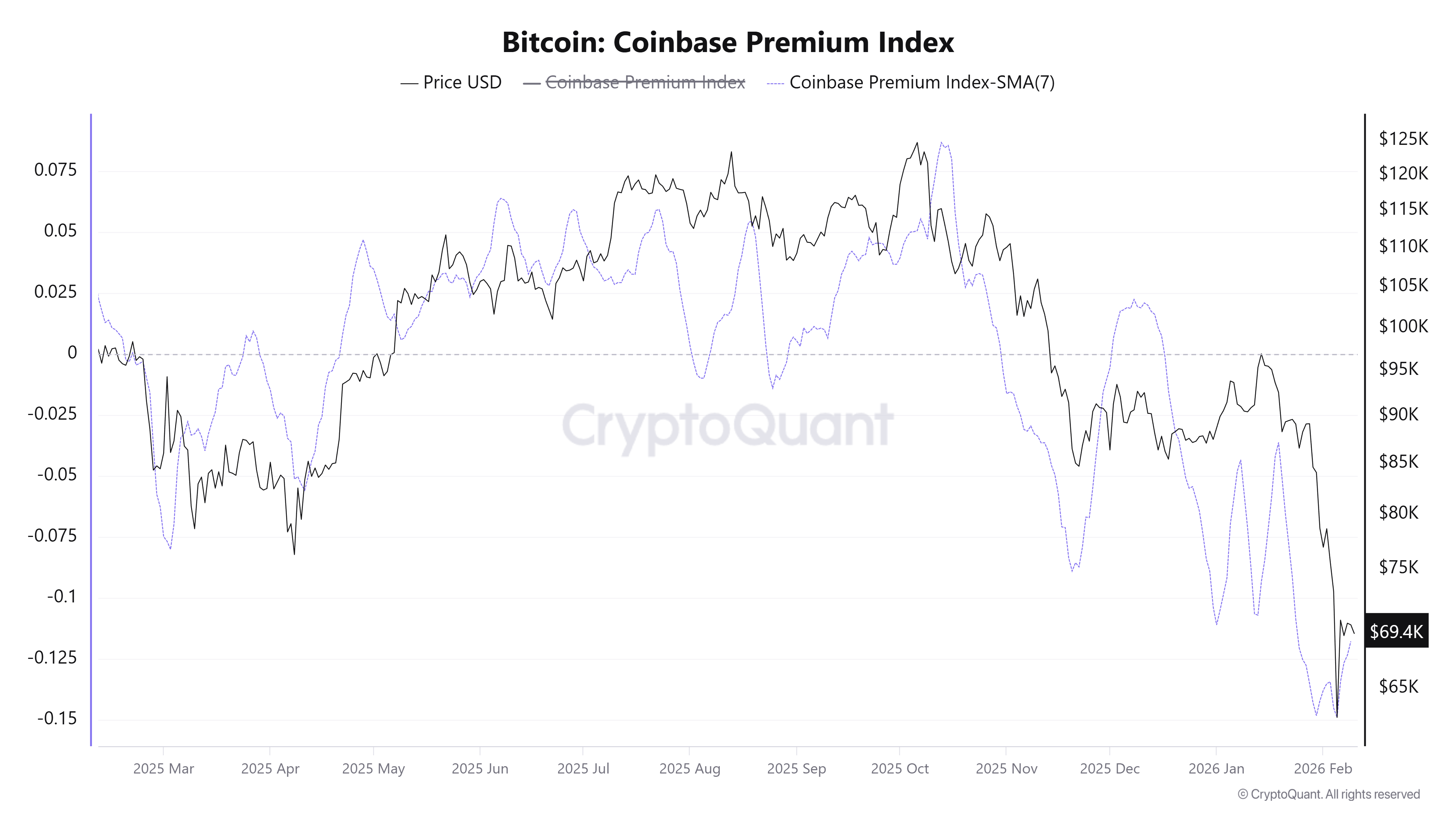

Grayscale cho rằng áp lực bán chủ yếu đến từ các nhà đầu tư Mỹ. Xu hướng này thể hiện rõ qua việc Bitcoin được giao dịch với giá thấp hơn trên Coinbase so với Binance.

Ngoài ra, các quỹ ETF Bitcoin niêm yết tại Mỹ đã ghi nhận dòng vốn ròng chảy ra khoảng 318 triệu đô la kể từ đầu tháng Hai. Dòng vốn chảy ra này đã tạo thêm áp lực lên giá cả.

Vì sao tín dụng tư nhân lại là cốt lõi của vấn đề này

Các báo cáo khác chỉ ra một nguyên nhân sâu xa hơn. Ngành tín dụng tư nhân trị giá 3 nghìn tỷ đô la hiện đang đối mặt với những rủi ro mới do sự phát triển của trí tuệ nhân tạo gây ra.

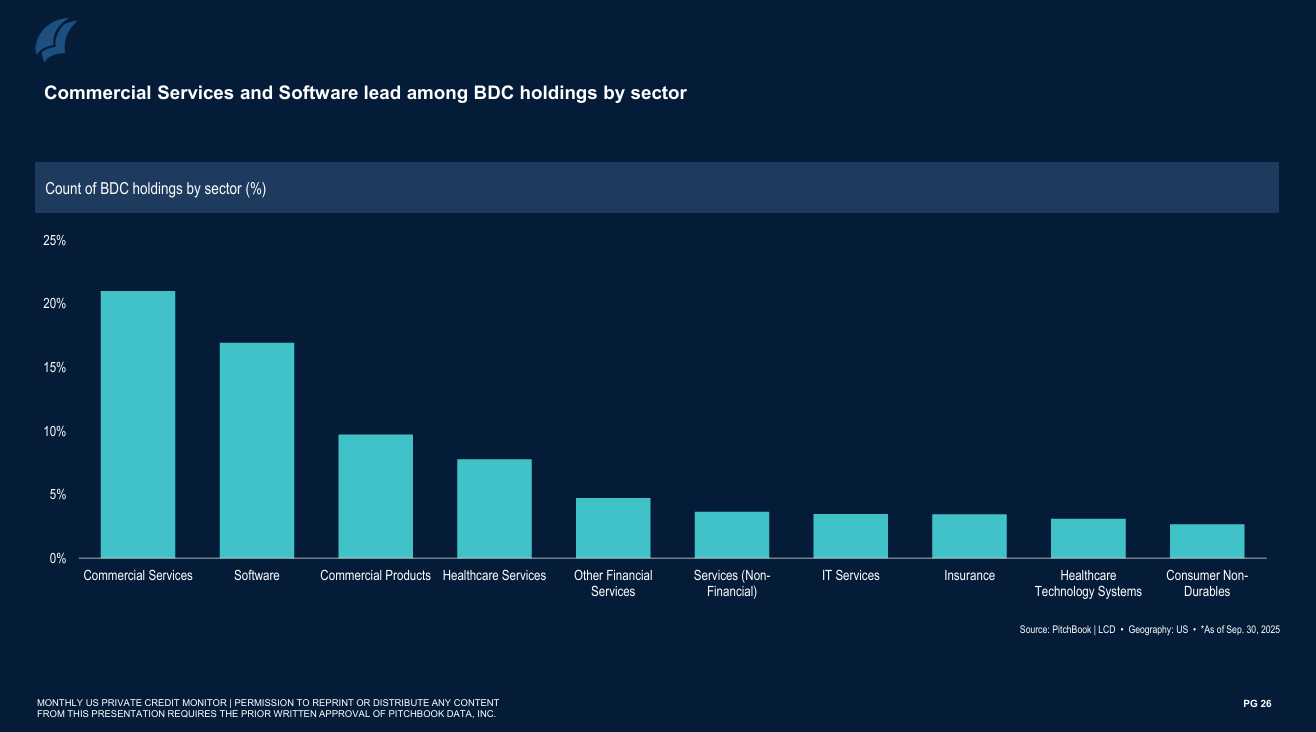

Tín dụng tư nhân đề cập đến hoạt động cho vay phi ngân hàng. Các quỹ lớn như Blue Owl (OWL), Ares (ARES), Apollo (APO), KKR và TPG thường quản lý các khoản vay này.

Các quỹ này cho vay đối với các công ty tư nhân hoặc các doanh nghiệp cần nhiều vốn, thường với lãi suất cao hơn so với ngân hàng. Phần mềm chiếm một phần đáng kể trong các khoản vay này. Dữ liệu của PitchBook cho thấy phần mềm chiếm khoảng 17% tổng số vốn đầu tư của BDC, chỉ đứng sau dịch vụ thương mại.

Dữ liệu cũng cho thấy mối tương quan giữa cổ phiếu phần mềm và Bitcoin đã tồn tại hơn năm năm. Mô hình này không phải là mới. Nó củng cố quan điểm rằng dòng vốn tín dụng tư nhân đã ảnh hưởng đáng kể đến thị trường tiền điện tử. Các quỹ dường như coi Bitcoin và các altcoin như thể chúng là các công ty phần mềm.

“ BTC đang hoạt động như một tài sản công nghệ có hệ số beta cao, được thúc đẩy bởi tính thanh khoản, kỳ vọng tăng trưởng và chu kỳ định giá trong thị trường phần mềm. Đây là cách mà Vốn thông minh thực sự nhìn nhận Bitcoin. Điều đó cũng có nghĩa là lĩnh vực trí tuệ nhân tạo có những điểm xung đột trực tiếp với Bitcoin, điều mà rất ít người đang đề cập đến”, Joao Wedson, người sáng lập Alphractal, nhận xét.

Mối lo ngại về trí tuệ nhân tạo (AI) ngày càng gia tăng. Các mô hình như Claude Opus 4.6 của Anthropic và các công cụ lập trình tự động có thể thay thế hoặc làm giảm nhu cầu đối với phần mềm truyền thống. Các nhà đầu tư lo ngại các công ty phần mềm có thể mất khách hàng. Doanh thu định kỳ có thể giảm. Tình trạng vỡ nợ có thể xảy ra.

UBS cảnh báo rằng tỷ lệ vỡ nợ tín dụng tư nhân tại Mỹ có thể tăng vọt lên tới 13%.

“Hiện vẫn còn quá sớm để nói chính xác khi nào sự đột phá của AI sẽ diễn ra trên quy mô lớn, nhưng chúng tôi tin rằng xu hướng này sẽ tăng tốc trong năm nay”, các chiến lược gia của UBS cho biết.

Khi tín dụng tư nhân gặp khó khăn, điều kiện Vốn sẽ thắt chặt. Họ cắt giảm cho vay mới, yêu cầu trả nợ sớm hoặc bán tài sản. Những hành động này làm tổn hại đến hiệu suất cổ phiếu phần mềm và lan sang thị trường tiền điện tử.

Dan, Trưởng bộ phận nghiên cứu tại Coinbureau, một công ty giáo dục về tiền điện tử, lập luận rằng áp lực tín dụng tư nhân đã xuất hiện từ giữa năm 2025. Áp lực này giải thích tại sao $ BTC bắt đầu mất tính thanh khoản vào khoảng thời gian đó.

“Bitcoin có mối tương quan mạnh mẽ với cổ phiếu phần mềm, nhưng nguyên nhân chung là gì? Đó là tín dụng tư nhân, vốn có liên quan mật thiết đến tiền điện tử và phần mềm, và đã trải qua giai đoạn khó khăn kể từ giữa năm 2025, đó là lý do tại sao $ BTC mất tính thanh khoản vào giữa năm 2025,” Dan nói.

Những quan điểm của các nhà phân tích này làm sáng tỏ một yếu tố mà nhiều nhà đầu tư có thể đã bỏ qua. Yếu tố này đã gây áp lực lên thị trường tiền điện tử trong những tháng gần đây. Nó cũng làm nổi bật rủi ro rộng hơn liên quan đến việc vỡ nợ tín dụng tư nhân và đưa ra một góc nhìn khác về việc những tiến bộ của trí tuệ nhân tạo có thể ảnh hưởng tiêu cực đến thị trường tiền điện tử như thế nào.

Bài viết "Tại sao Bitcoin lại được giao dịch như một cổ phiếu công nghệ - chứ không phải vàng kỹ thuật số" lần đầu tiên xuất hiện trên BeInCrypto.