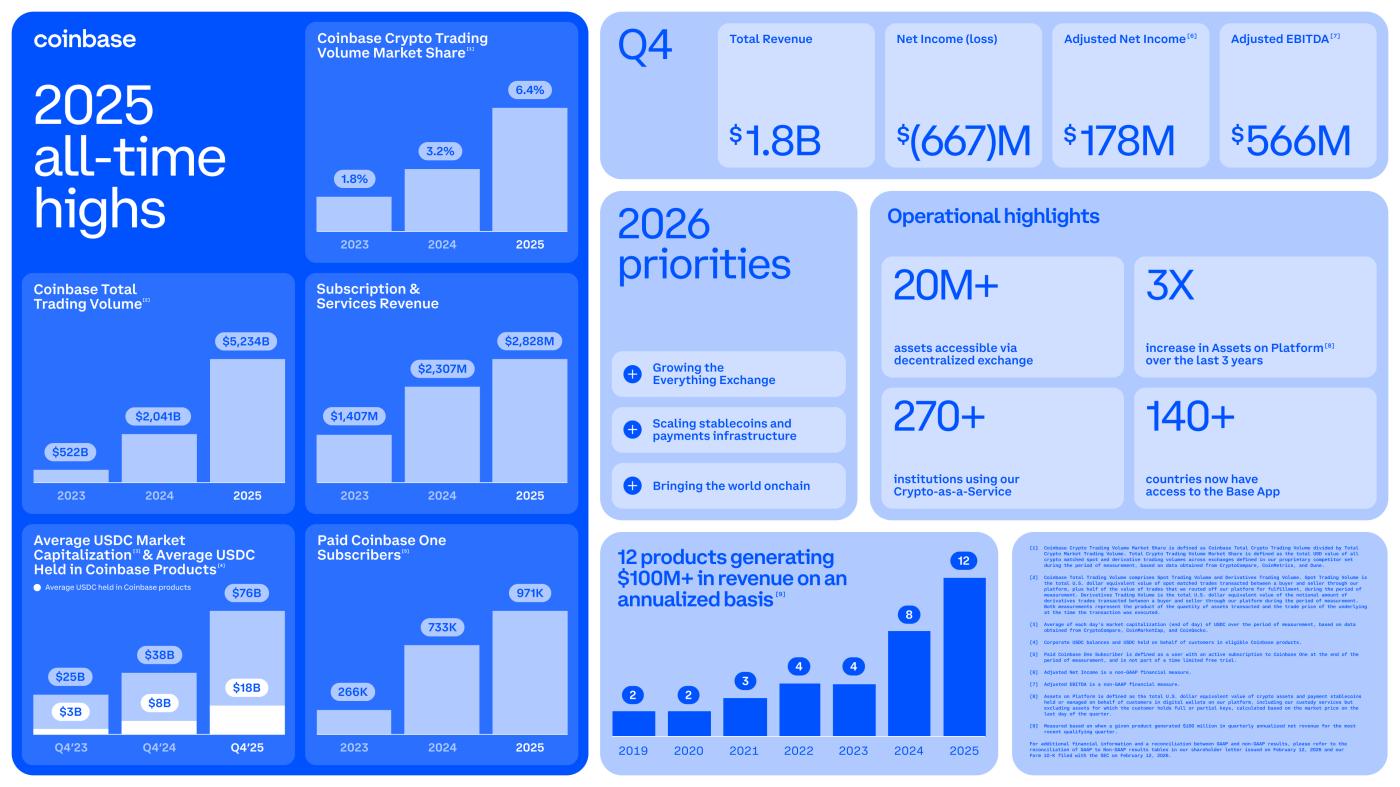

Coinbase báo cáo tổng thu nhập đạt 1,8 tỷ đô la trong quý 4 năm 2025, lỗ vốn 667 triệu đô la đã khiến giá cổ phiếu của công ty lao dốc.

Bài viết bởi: Mach, Foresight News

Ngày 13 tháng 2, thị trường chứng khoán Mỹ đột ngột lao dốc, chỉ số Dow Jones giảm 1,34%, chỉ số Nasdaq Composite giảm 2,03% và chỉ số S&P 500 giảm 1,57%. Giá vàng giảm hơn 4%, và giá bạc lao dốc 11%. Giá Bitcoin giảm xuống còn 66.000 đô la, Ethereum giảm xuống còn 1.900 đô la.

Cổ phiếu của Coinbase, nền tảng giao dịch crypto lớn nhất tại Mỹ, đã lao dốc xuống khoảng 140 đô la sau khi công ty công bố kết quả tài chính quý 4 và cả năm 2025. Mặc dù hiệu quả hoạt động cả năm rất tốt, nhưng khoản lỗ vốn ròng trong quý 4 và khối lượng giao dịch giảm sút là những yếu tố trực tiếp khiến nhà đầu tư bán ra.

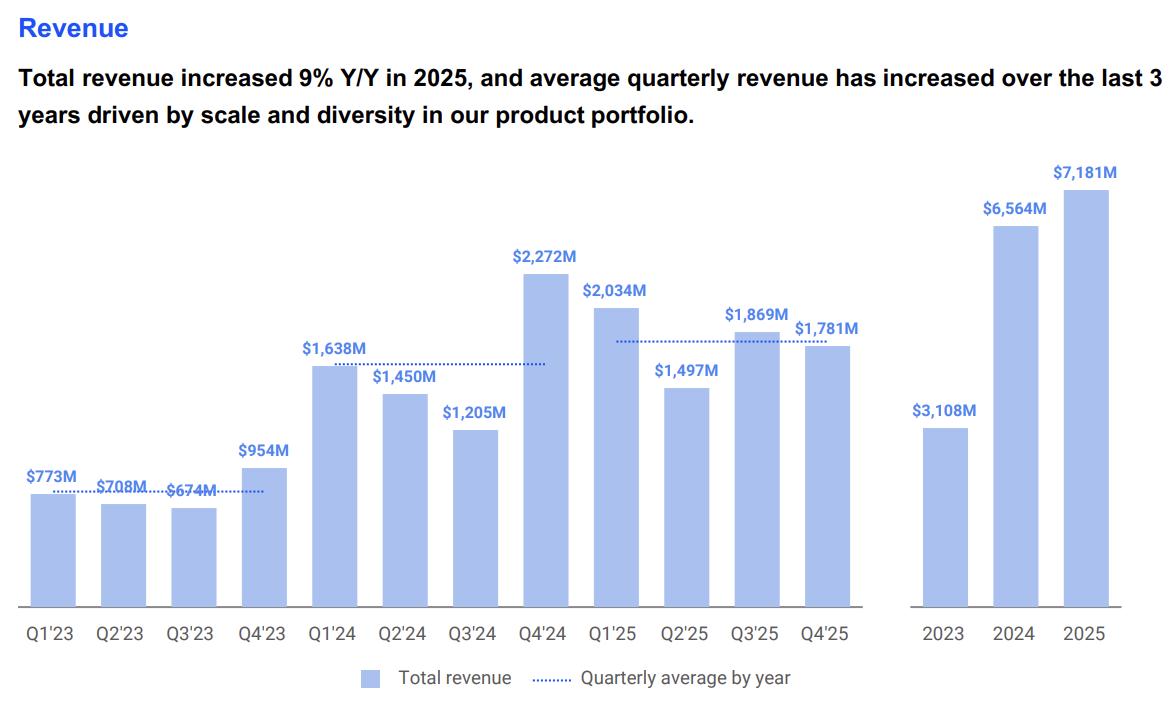

Năm 2025, thu nhập của Coinbase đạt 7,181 tỷ đô la, tăng trưởng khoảng 9% so với 6,564 tỷ đô la năm 2024, với thu nhập là 6,883 tỷ đô la. Mặc dù lỗ vốn ròng 667 triệu đô la trong quý 4 do lỗ vốn trong danh mục tài sản crypto , công ty vẫn đạt lợi nhuận ròng 1,26 tỷ đô la cho cả năm.

Coinbase đã ngừng công bố trực tiếp "tổng số người dùng đã được xác minh" trong báo cáo tài chính của mình bắt đầu từ quý 4 năm 2022 (khi đó con số này là 110 triệu). Theo dữ liệu mới nhất từ DemandSage, tổng số người dùng đã được xác minh của Coinbase trên toàn thế giới dự kiến sẽ đạt khoảng 120 triệu tính đến cuối năm 2025.

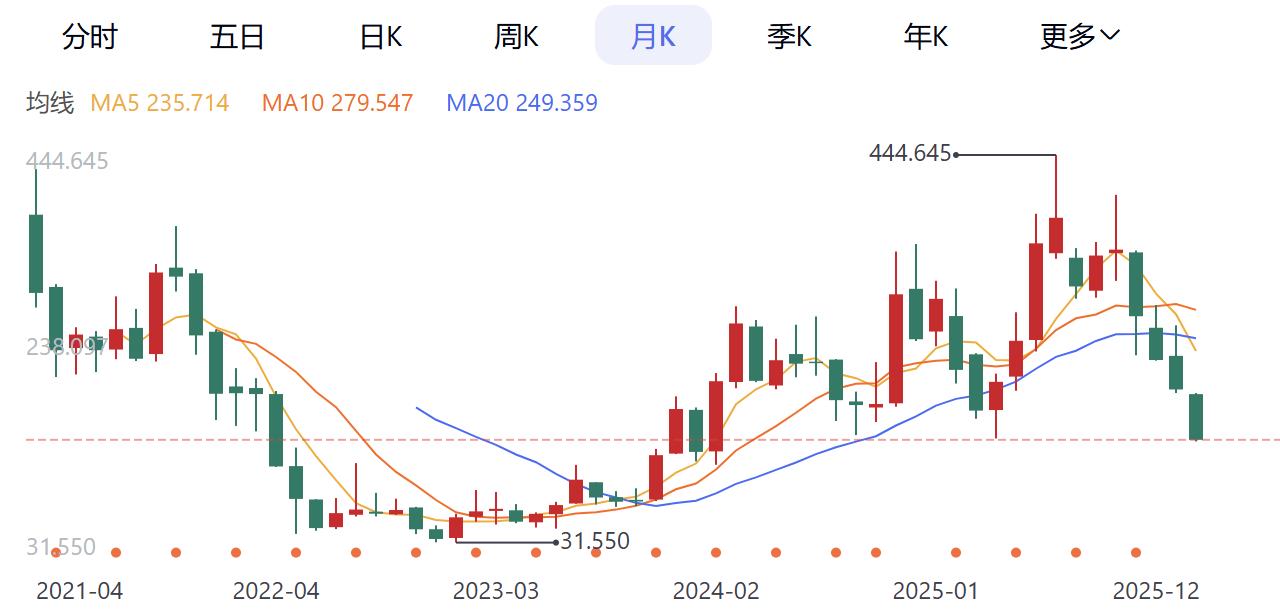

Hơn nữa, hiệu suất cổ phiếu của nó đã bị chỉ trích nặng nề. Giá cổ phiếu của COIN hiện đã giảm xuống mức thấp nhất kể từ tháng 3 năm 2024.

Trong khi đó, Matthew Sigel, người đứng đầu bộ phận nghiên cứu tài sản kỹ thuật số tại VanEck, cho biết Giám đốc điều hành Coinbase, Brian Armstrong, đã bán thêm 40.000 cổ phiếu COIN vào ngày 5 tháng 1, trị giá khoảng 10,16 triệu đô la vào thời điểm đó. Giá cổ phiếu của Coinbase đã giảm từ mức cao nhất là 444,64 đô la xuống mức hiện tại là 153,2 đô la. Biểu đồ của VanEck cũng chỉ ra rằng Brian Armstrong đã bán hơn 1,5 triệu cổ phiếu Coinbase từ tháng 4 năm 2025 đến tháng 1 năm 2026, thu về khoảng 550 triệu đô la.

Khối lượng giao dịch trong quý 4 năm 2025 đạt 1,8 tỷ, nhưng đã chậm lại.

Vào ngày 13 tháng 2, Coinbase đã công bố báo cáo tài chính, trong đó nêu chi tiết dữ liệu tài chính cho cả năm 2025 và quý 4, cho thấy cả xu hướng tăng trưởng lẫn những mối lo ngại tiềm ẩn.

Trong cả năm, tổng khối lượng giao dịch của Coinbase (bao gồm cả giao dịch spot và phái sinh) tăng trưởng 156% so với năm trước, đạt 5,2 nghìn tỷ đô la, và thị thị phần giao dịch crypto của họ đã tăng gấp đôi lên 6,4% ( tăng từ 3,2% năm 2024 và 1,8% năm 2023).

Thu nhập từ dịch vụ và đăng ký cũng đạt mức cao kỷ lục 2,328 tỷ đô la trong năm nay, tăng trưởng 65% so với 1,407 tỷ đô la năm 2024.

Trong đó , mảng việc kinh doanh stablecoin nổi bật hơn cả, với giá trị vốn hóa thị trường của USDC tăng lên 76 tỷ đô la (tăng đáng kể so với 38 tỷ đô la năm 2024 và 25 tỷ đô la năm 2023). Lượng USDC trung bình nắm giữ trong các sản phẩm của Coinbase đạt 8 tỷ đô la trong quý 4 (xu hướng cả năm cho thấy sự biến động nhưng nhìn chung là xu hướng tăng, tăng từ 3 tỷ đô la trong quý 4 năm 2023 lên 18 tỷ đô la trong quý 4 năm 2024, và sau đó lên 8 tỷ đô la trong quý 4 năm 2025).

Số lượng người đăng ký trả phí Coinbase One đã đạt 971.000, tăng trưởng đáng kể so với 733.000 vào năm 2024 và 266.000 vào năm 2023, với giá trị gia tăng thông qua các cấp độ và sản phẩm mới như Thẻ Coinbase One.

Thu nhập quý 4 đạt 1,8 tỷ USD, lỗ vốn 667 triệu USD đã khiến giá cổ phiếu giảm mạnh.

Công ty tiết lộ trong báo cáo tài chính rằng 12 sản phẩm của họ có thu nhập hàng năm vượt quá 100 triệu đô la, một nửa trong đó vượt quá 250 triệu đô la và hai sản phẩm vượt quá 1 tỷ đô la.

Sự chuyển đổi của Coinbase từ một sàn giao dịch thuần túy thành một "Sàn giao dịch đa năng" bao gồm các lĩnh vực như crypto, phái sinh, cổ phiếu và thị trường dự đoán. Tuy nhiên, dữ liệu cụ thể của quý 4 cho thấy áp lực ngắn hạn đã trở thành nguyên nhân chính dẫn đến sự sụt giảm giá cổ phiếu.

Tổng thu nhập quý 4 đạt 1,8 tỷ đô la, cho thấy tăng trưởng cả so với cùng kỳ năm ngoái và so với quý trước, nhưng thấp hơn kỳ vọng 1,95 tỷ đô la của Phố Wall.

Điều đáng chú ý hơn nữa là thu nhập: lỗ vốn 667 triệu đô la, chuyển thành thâm hụt so với cùng kỳ năm ngoái và quý 3. Lỗ vốn này chủ yếu là do các khoản lỗ chưa thực hiện từ các khoản đầu tư chiến lược, sự biến động giá của tài sản crypto ( tài sản như Bitcoin giảm giá vào cuối quý 4) và chi phí hoạt động tăng, bao gồm chi phí tích hợp mua lại và chi phí tuân thủ quy định.

Không tính các yếu tố không cốt lõi, thu nhập điều chỉnh là 178 triệu đô la và EBITDA điều chỉnh là 566 triệu đô la. Mặc dù các con số này tích cực, nhưng chúng thể hiện giảm 12% so với quý 3, cho thấy lợi nhuận cốt lõi đang chịu áp lực.

Thu nhập 1,05 tỷ đô la, và công ty có 11,3 tỷ đô la tiền mặt và các khoản tương đương tiền mặt.

Thu nhập giao dịch, một trụ cột truyền thống, đóng góp khoảng 1,05 tỷ đô la trong quý 4 (chiếm tỷ lệ khoảng 55% tổng doanh thu cả năm), nhưng khối lượng giao dịch giảm dần theo quý: trong khi tổng khối lượng giao dịch đạt 5,2 nghìn tỷ đô la cả năm, quý 4 chỉ đạt khoảng 1,2 nghìn tỷ đô la. Cả giao dịch nhà đầu tư bán lẻ và tổ chức đều bị ảnh hưởng bởi sự biến động của thị trường, với khối lượng giao dịch bình quân mỗi giao dịch giảm 15%. Khối lượng giao dịch spot giảm 10% so với cùng kỳ năm ngoái. Mặc dù phái sinh được thúc đẩy bởi việc mua lại Deribit , nhưng nó không bù đắp được sự sụt giảm người dùng do tâm lý thị trường thị trường gấu — số lượng nhà giao dịch hoạt động hàng tháng giảm 800.000 người so với quý trước, xuống còn 9,5 triệu người.

Thu nhập từ dịch vụ và đăng ký đạt 730 triệu đô la trong quý 4, tăng trưởng 18% so với cùng kỳ năm ngoái nhưng giảm nhẹ 2% so với quý trước. Cụ thể, thu nhập từ stablecoin (chủ yếu là USDC) đạt 380 triệu đô la, nhờ tích hợp Chuỗi và các công cụ dành cho nhà phát triển, nhưng gửi tiền đảm bảo giảm xuống còn 120 triệu đô la, giảm 18% so với quý trước do tỷ suất lợi nhuận mạng thấp hơn; thu nhập từ lãi và tài chính là 65 triệu đô la, và thu nhập từ các dịch vụ khác là 165 triệu đô la.

Bảng tài sản cho thấy tiền mặt và các khoản tương đương tiền của công ty đạt 11,3 tỷ đô la, tăng 800 triệu đô la so với quý 3, nhờ vào việc tích lũy lợi nhuận trong suốt cả năm. Tuy nhiên, việc phát hành khoản vay và đầu tư vào crypto (như vị thế giữ Bitcoin ) trong quý 4 đã dẫn đến sự sụt giảm ròng 300 triệu đô la nguồn lực bằng đô la.

Số lượng Bitcoin mà công ty vị thế giữ không được cập nhật trong quý 4, nhưng xu hướng cả năm cho thấy tổng số Bitcoin vị thế giữ là hơn 12.000 Bitcoin, với tổng chi phí khoảng 800 triệu đô la, giá trung bình là 66.000 đô la mỗi Bitcoin, và giá trị hiện tại biến động theo giá Bitcoin vào khoảng 1,1 tỷ đô la (được tính toán dựa trên giá Bitcoin là 90.000 đô la tại thời điểm báo cáo tài chính). Nếu tính toán dựa trên giá Bitcoin vào ngày 13 tháng 2, sẽ có một khoản lỗ chưa thực hiện nhỏ.

Trong khi quá trình điều tiết của SEC đang chậm lại, một vòng cạnh tranh mới phái sinh đang ngày càng gay gắt, với việc CoinEx mở rộng hoạt động toàn cầu và các sản phẩm crypto của Robinhood đang làm giảm thị thị phần của họ.

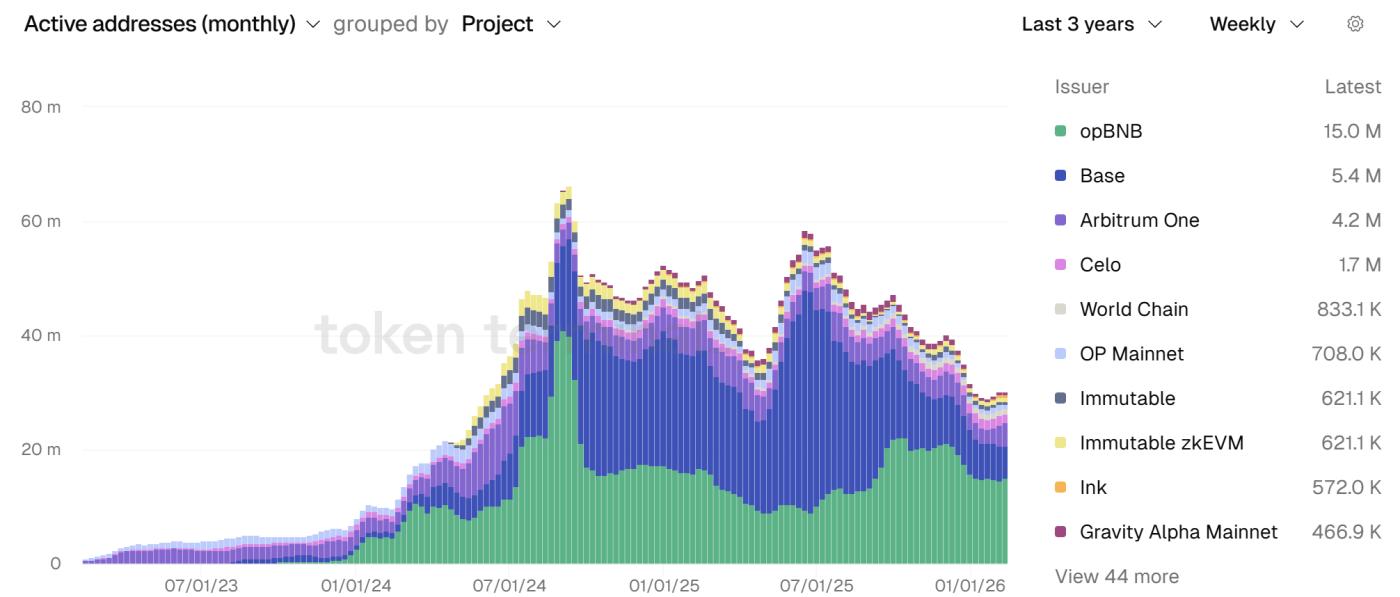

Báo cáo tài chính cho thấy các ưu tiên của Coinbase trong năm 2026 bao gồm mở rộng Everything Exchange, mở rộng thanh toán stablecoin và xây dựng tài chính Chuỗi. Chuỗi có nhiều địa chỉ hoạt động hơn Optimism và Arbitrum, với tổng giá trị bị khóa (TVL) là 3,5 tỷ đô la.

Theo dữ liệu mới nhất từ token terminal, số người dùng hoạt động hàng tuần của Base lần opBNB.

Dữ liệu mới nhất từ DefiLlama cho thấy TVL của Base đã tăng lên 3,905 tỷ đô la.

Nhìn chung, báo cáo thu nhập của Coinbase cho thấy sự hai mặt của gã khổng lồ crypto: đa dạng hóa dựa trên đổi mới trong suốt cả năm, nhưng lỗ vốn trong quý 4 và hoạt động giao dịch yếu kém đã phơi bày sự phụ thuộc của họ vào giá tài sản. Sự sụt giảm mạnh giá cổ phiếu không chỉ là phản ứng tâm lý mà còn là một phép thử của thị trường về tính bền vững. Nếu không có sự phục hồi mạnh mẽ hoặc môi trường pháp lý thuận lợi trong năm 2026, Coinbase sẽ phải đối mặt với những thách thức nghiêm trọng hơn nữa.