Biên soạn bởi: Felix, PANews

Mặc dù khối lượng giao dịch tăng trưởng gấp 1,5 lần và doanh thu tăng nhẹ trong suốt cả năm, Coinbase vẫn chịu khoản lỗ vốn ròng 667 triệu đô la trong quý 4 do chi phí đầu tư lớn, gây áp lực trở lại lên giá cổ phiếu của công ty.

Coinbase, sàn giao crypto của Mỹ , đã công bố báo cáo tài chính kiểm toán cho quý IV và cả năm tài chính 2025 vào tối ngày 12 tháng 2. Tổng doanh thu quý IV đạt 1,78 tỷ đô la, thấp hơn so với dự kiến trước đó là 1,83 tỷ đô la; lợi nhuận điều chỉnh trên mỗi cổ phiếu là 0,66 đô la, thấp hơn so với dự báo của thị trường là 0,86 đô la; và lỗ vốn 667 triệu đô la. Sau khi báo cáo tài chính được công bố, giá cổ phiếu đã giảm mạnh tới 7,9% trong giao dịch sau giờ thị trường.

Bất chấp áp lực ngắn hạn lên hiệu suất, tổng khối lượng giao dịch của Coinbase đã vượt quá 5,2 nghìn tỷ đô la vào năm 2025, tăng trưởng 156% so với năm trước. Lợi nhuận ròng cả năm đạt khoảng 1,26 tỷ đô la. Trong khi đó, thị phần của Coinbase trên Thị trường Spot đã tăng hơn tăng trưởng, từ 3,2% vào cuối năm 2024 lên 6,4%.

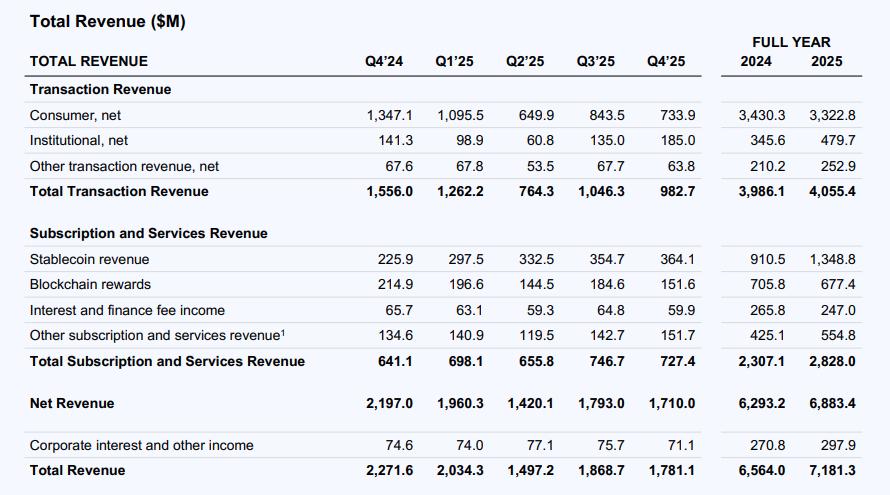

Doanh thu quý giảm, trong khi doanh thu cả năm tăng 9,6%.

Tổng doanh thu quý 4 đạt 1,78 tỷ đô la, giảm 5% so với quý trước và thấp hơn mức dự kiến trước đó là 1,83 tỷ đô la. Đối với cả năm 2025, doanh thu dự kiến đạt khoảng 7,18 tỷ đô la, tăng từ 6,56 tỷ đô la năm 2024, tương ứng với mức tăng khoảng 9,6%.

1. Thu nhập giao dịch giảm 6% so với tháng trước, cả spot nhà đầu tư bán lẻ và tổ chức đều ghi nhận giảm.

Tổng thu nhập giao dịch trong quý 4 đạt 983 triệu đô la (giảm khoảng 6% so với quý trước), thấp hơn mức dự kiến 1,02 tỷ đô la, cũng như thấp hơn 1,046 tỷ đô la trong quý 3 và 1,556 tỷ đô la trong quý 4 trước năm 2024.

Khối lượng giao dịch spot nhà đầu tư bán lẻ đạt 56 tỷ đô la, giảm 6% so với quý trước. Thu nhập giao dịch nhà đầu tư bán lẻ trong đó quý 4 đạt 734 triệu đô la, giảm 13% so với quý trước, một phần do sự chuyển dịch giao dịch sang giao dịch phí cao hơn và sự gia tăng số lượng người đăng ký Coinbase One (gần 1 triệu người, gấp hơn ba lần tăng trưởng với ba năm trước).

Khối lượng giao dịch spot của các tổ chức đạt 215 tỷ đô la, giảm 13% so với quý trước. Thu nhập từ giao dịch của các tổ chức đạt 185 triệu đô la, tăng trưởng 37% so với quý trước. Trái ngược với khối lượng giao dịch yếu Thị trường Spot , mảng việc kinh doanh phái sinh , đặc biệt là Deribit(đạt doanh thu kỷ lục trong quý 4), tiếp tục duy trì hiệu suất mạnh mẽ.

Ngoài ra, thu nhập từ các giao dịch khác đạt 64 triệu đô la, giảm 6% so với quý trước, do hoạt động chuyển tiền tức thời giảm sút vì điều kiện thị trường yếu.

Nhìn vào cả năm, thu nhập vẫn tiếp tục tăng trưởng. Tổng thu nhập giao dịch năm 2025 đạt khoảng 405 triệu đô la. So với năm 2024 (3,98 tỷ đô la), thu nhập vẫn ổn định nhờ tổng khối lượng giao dịch tăng gấp đôi.

2. Thu nhập từ đăng ký và dịch vụ giảm nhẹ 3%, trong khi thu nhập stablecoin vẫn duy trì ở mức cao.

Không tính việc kinh doanh giao dịch, thu nhập từ đăng ký và dịch vụ đạt 727 triệu đô la, giảm nhẹ so với 746,7 triệu đô la của quý trước (giảm 3%), nhưng tăng so với 641,1 triệu đô la cùng kỳ năm ngoái. Nguyên nhân chủ yếu là do giá tài sản crypto giảm.

Thu nhập liên quan đến stablecoin tiếp tục duy trì đà tăng trưởng mạnh mẽ. Thu nhập stablecoin đạt 364 triệu đô la, tăng trưởng 3% so với quý trước, chủ yếu nhờ tăng trưởng lượng USDC nắm giữ trung bình, tăng trưởng 18% so với quý trước lên 17,8 tỷ đô la, Cao nhất mọi thời đại (ATH). Số dư USDC trung bình bên ngoài nền tảng cũng tăng trưởng 11% lên 58,4 tỷ đô la, mức tăng tương đối nhỏ hơn. Giá trị vốn hóa thị trường trung bình của USDC trong quý 4 tăng trưởng khoảng 8,4 tỷ đô la so với quý trước lên 76,2 tỷ đô la.

Thu nhập từ phần thưởng blockchain đạt 152 triệu đô la , giảm 18% so với quý trước. Sự sụt giảm này chủ yếu là do giá trung bình của tài sản crypto giảm (đặc biệt là ETH và SOL, giảm lần lượt 13% và 16% so với quý trước) và tỷ lệ phần thưởng của giao thức Solana giảm(khoảng 17%).

Tính cả năm, thu nhập từ đăng ký và dịch vụ đạt 2,8 tỷ đô la, tăng trưởng gấp 5,5 lần so với đỉnh điểm của thị trường bò trước đó vào năm 2021.

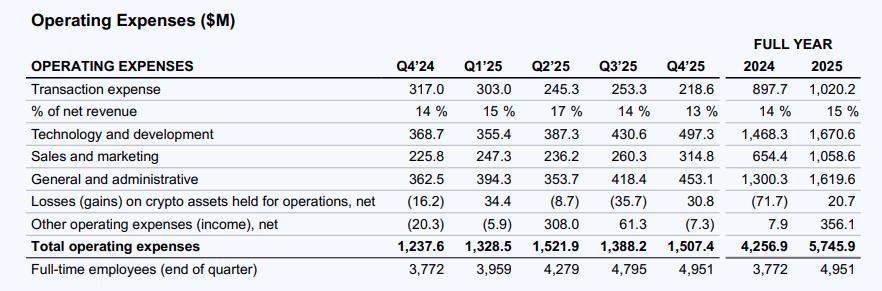

Quý 4 lỗ vốn ròng 667 triệu đô la, lượng BTC nắm giữ tăng 39 triệu đô la.

Tổng chi phí hoạt động trong quý 4 là 1,5 tỷ đô la, tăng trưởng 9% so với quý trước. Chi phí công nghệ và phát triển, chi phí quản lý chung và chi phí bán hàng và tiếp thị cộng lại tăng 156 triệu đô la, tăng trưởng 14% so với quý trước.

Tổng phí giao dịch trong đó 219 triệu đô la, giảm 14% so với quý trước. Nguyên nhân chính dẫn đến giảm là do phí thưởng blockchain thấp hơn vì giá tài sản giá giảm , cùng với việc giảm phí xử lý thanh toán và phí xác minh tài khoản.

Chi phí cho công nghệ và nghiên cứu phát triển đạt 497 triệu đô la, tăng trưởng 16% so với quý trước. Tăng trưởng chủ yếu do chi phí liên quan đến nhân sự cao hơn, bao gồm tác động tổng thể hàng quý của các thương vụ mua lại Deribit và Echo, cũng như chi phí khấu hao liên quan đến giao dịch cao hơn.

Chi phí quản lý và hành chính chung là 453 triệu đô la, tăng trưởng 8% so với quý trước. Chi phí bán hàng và tiếp thị là 315 triệu đô la, tăng trưởng 21% so với quý trước. Chi phí khích lệ bằng cổ phiếu là 230 triệu đô la, tăng trưởng 4% so với quý trước.

Công ty báo cáo khoản lỗ vốn ròng 667 triệu đô la trong quý 4, chủ yếu do khoản lỗ vốn 718 triệu đô la trong danh mục tài sản crypto ( trong đó vẫn chưa được hiện thực hóa) và lỗ vốn các khoản đầu tư chiến lược (trong đó khoản đầu tư vào CRCL). Lợi nhuận ròng điều chỉnh là 178 triệu đô la, và EBITDA điều chỉnh là 566 triệu đô la.

Tính đến cuối năm 2025, công ty nắm giữ 11,3 tỷ đô la tiền mặt và các khoản tương đương tiền mặt và tiếp tục mua lại cổ phiếu. Tính đến ngày 10 tháng 2, công ty đã mua lại khoảng 1,7 tỷ đô la cổ phiếu.

Hơn nữa, báo cáo tài chính quý 4 cũng tiết lộ rằng Coinbase đã tăng lượng Bitcoin vị thế giữ của mình thêm 39 triệu đô la thông qua các giao dịch mua hàng tuần định kì trong quý 4 năm ngoái. Tính đến ngày 31 tháng 12 năm 2025, giá trị vốn hóa thị trường hợp lý của tài sản crypto mà Coinbase sử dụng cho các khoản đầu tư riêng và tài sản crypto được sử dụng làm tài sản thế chấp lần lượt là 2 tỷ đô la và 823 triệu đô la.

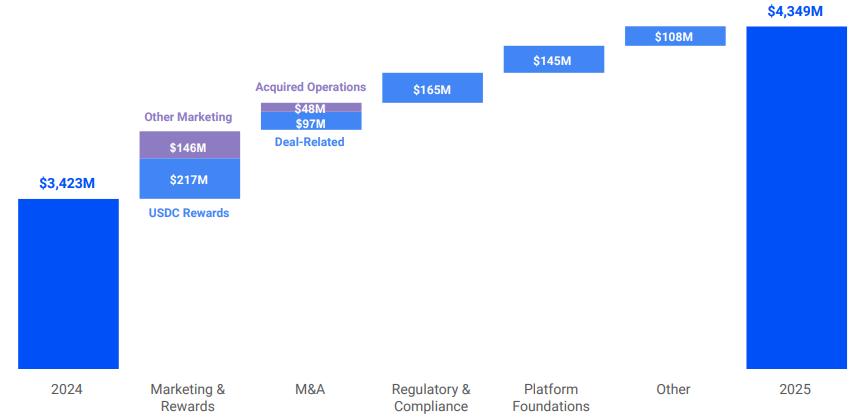

Tính cả năm 2025, chi phí hoạt động đạt 5,7 tỷ đô la, tăng trưởng 35% so với năm trước. Chi phí công nghệ và phát triển, chi phí chung và quản lý, cũng như chi phí bán hàng và tiếp thị lên tới 4,3 tỷ đô la, tăng trưởng 27% so với năm trước. Số lượng nhân viên toàn thời gian tăng trưởng 31% so với năm trước, lên 4.951 người, trong đó đội ngũ hỗ trợ khách hàng và sản phẩm có mức tăng nhân sự lớn nhất.

CEO bán được hơn 500 triệu đô la cổ phiếu trong vòng chín tháng.

Giá cổ phiếu của Coinbase đã lao dốc sau khi báo cáo thu nhập được công bố.

Cổ phiếu của công ty đã giảm khoảng 4% trong giao dịch sau giờ đóng cửa xuống còn khoảng 135 đô la, mức thấp nhất trong gần hai năm. Khi các nhà đầu tư xem xét báo cáo thu nhập, cổ phiếu đã phục hồi trong giao dịch sau giờ đóng cửa, tăng mức cao nhất khoảng 141 đô la, nhưng vẫn giảm 37,61% so với đầu năm.

Tuy nhiên, việc giá cổ phiếu giảm có thể không hoàn toàn là do báo cáo tài chính không đạt kỳ vọng. Trước đó, việc người sáng lập Coinbase tiếp tục bán cổ phần cũng đã gây ra sự bất mãn trên thị trường.

Theo VanEck, Giám đốc điều hành Coinbase, Brian Armstrong, đã bán hơn 1,5 triệu cổ phiếu Coinbase trong chín tháng qua (tháng 4 năm 2025 đến tháng 1 năm 2026), thu về khoảng 550 triệu đô la. Việc các giám đốc điều hành liên tục bán cổ phiếu không chỉ làm suy yếu niềm tin thị trường và gây áp lực đáng kể lên giá cổ phiếu, mà còn có thể làm dấy lên câu hỏi về sự thống nhất lợi ích lâu dài giữa các thành viên ban lãnh đạo.

Tuy nhiên, Coinbase vẫn "lạc quan" về triển vọng dài hạn của crypto và sẽ tiếp tục mở rộng các sản phẩm của mình. "Thị trường crypto có tính chu kỳ, và kinh nghiệm cho thấy nó không bao giờ tốt như vẻ bề ngoài, cũng không bao giờ tệ như vẻ bề ngoài. Mặc dù giá tài sản có thể biến động, nhưng bên dưới bề mặt, sự thay đổi công nghệ và xu hướng chấp nhận sản phẩm crypto vẫn tiếp diễn."

Bài viết liên quan:Robinhood vs Coinbase: Cổ phiếu nào sẽ tăng gấp 10 lần tiếp theo?