Với sự phát triển của DeFi và NFT, DApp đã thực hiện một bước tiến lớn hướng tới việc triển khai thành công blockchain ở phía người tiêu dùng và phác thảo của Web3.0 đã được nhìn thấy một cách mơ hồ. Tuy nhiên, vào năm 2022, bị ảnh hưởng bởi những thay đổi trong hoàn cảnh thị trường chung, sự phát triển của DApps không có sự đột phá như hai năm trước và nhìn chung là tương đối ổn định. Ngoài cơn sốt M2E hồi đầu năm, còn có các DApp lưu trữ và mạng xã hội nhận được bên long sự quan tâm. Tuy nhiên, những thay đổi mới này vẫn đang trong quá trình tích lũy và chưa hình thành lực lượng thúc đẩy những thay đổi về chất. trong ngành công nghiệp.

Tầm quan trọng của DApp đối với sự phát triển của ngành là hiển nhiên. Trong bài viết này, PAData, chuyên mục tin tức dữ liệu của PANews, sẽ xem xét sự phát triển của nó trong năm qua và sẽ xem xét 8 hạng mục bao gồm Ethereum, EOS, TRON, Solana., Avalanche, Chuỗi BNB, Polygon và Optimism. Trạng thái hiện tại của tất cả 4464 DApp chuỗi công khai sẽ được phân tích và 10 DApp hoạt động mạnh nhất trong số 5 loại DApp chính bao gồm Trò chơi, DeFi, Thị trường giao dịch, Đồ sưu tầm và Mạng xã hội. & Media cũng sẽ được phân tích. 50 DApp đã được phân tích, cố gắng hiển thị toàn diện các DApp vào năm 2022 từ góc độ giao thoa của "chuỗi công khai x loại x người dùng".

Tóm tắt nội dung:

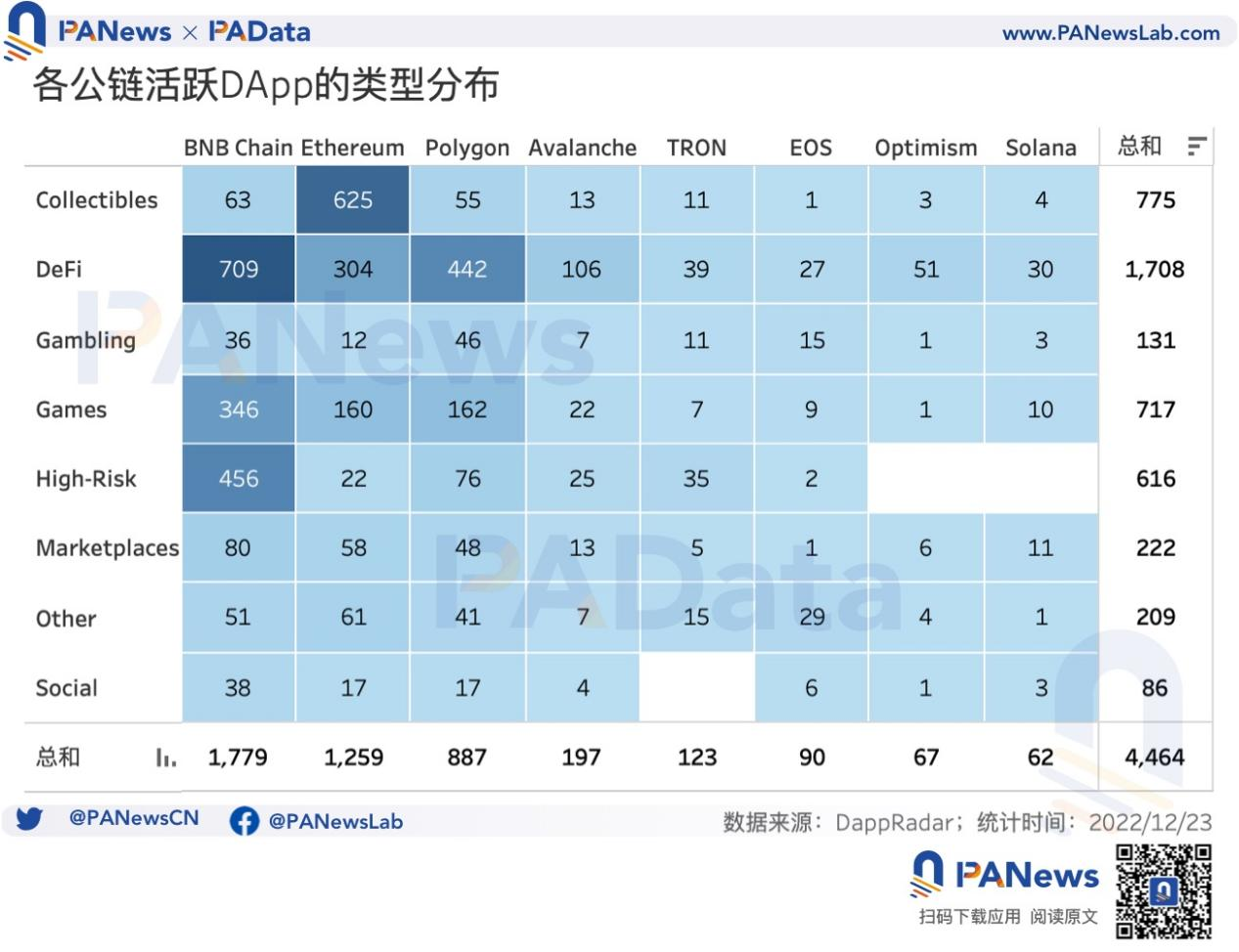

1) DApps trên Chuỗi BNB và Ethereum chủ yếu bao gồm 3 loại và tất cả các loại đều được bao phủ đầy đủ, nhưng hệ sinh thái trên 6 chuỗi công khai còn lại chỉ bao gồm 1-2 loại và một số loại bị thiếu. Đồ sưu tầm trên Ethereum đã vượt qua DeFi để trở thành loại thống trị, chiếm khoảng 50% tổng số.

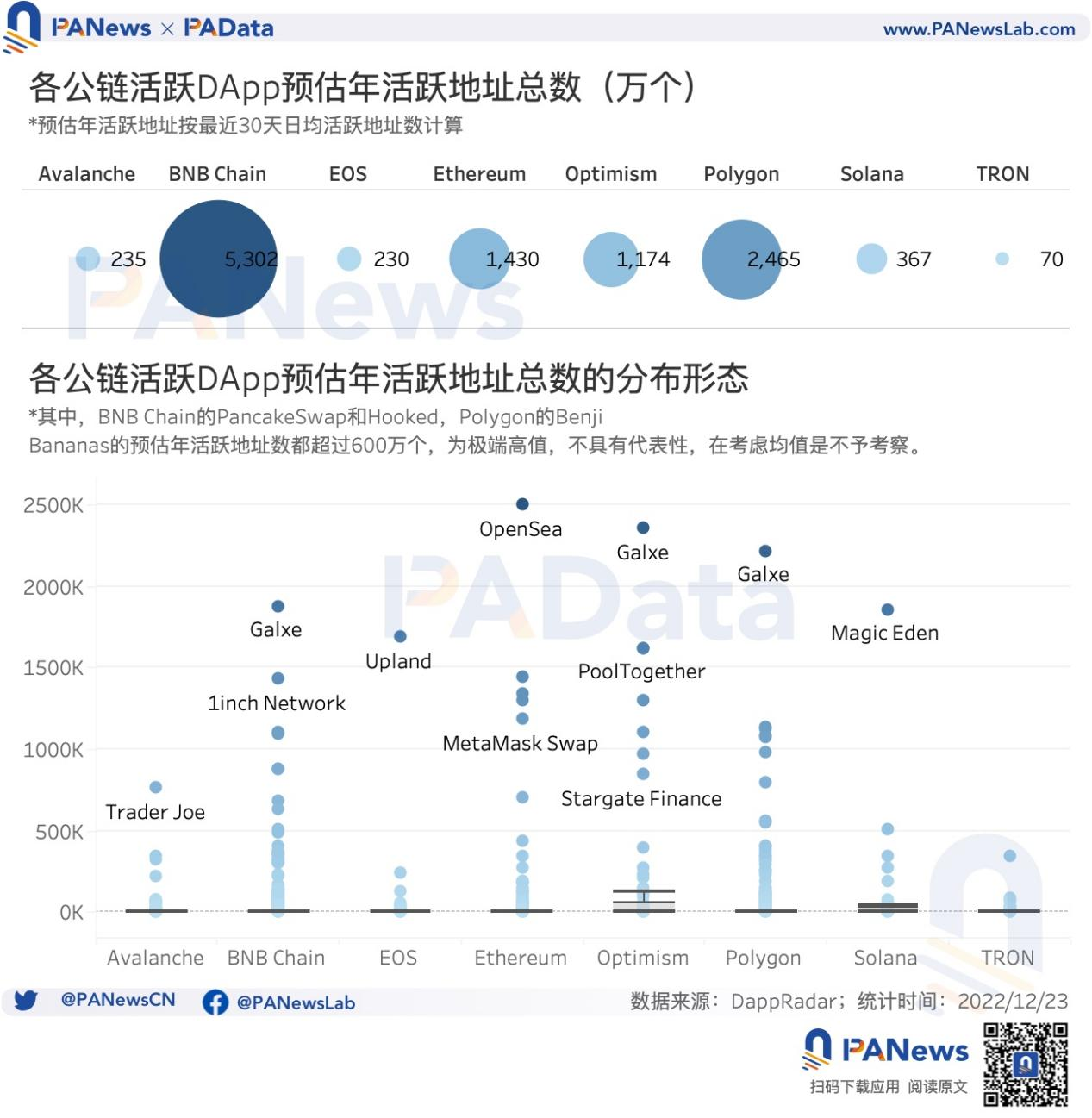

2) Số lượng địa chỉ hoạt động trong năm được ước tính dựa trên số lượng địa chỉ hoạt động trung bình hàng ngày cho mỗi DApp hoạt động trong 30 ngày qua. Tổng số địa chỉ hoạt động hàng năm ước tính cho 4.464 DApp hoạt động trên 8 chuỗi công khai là khoảng 113. triệu. Trong đó, Chuỗi BNB có lượng người dùng tích cực nhất, tiếp theo là Polygon, Ethereum và Optimism.

3) Năm nay, chỉ có các địa chỉ hoạt động của các ứng dụng hàng đầu của Social & Media có xu hướng tăng, với mức tăng tích lũy của các địa chỉ hoạt động từ tháng 1 đến tháng 12 đạt 1583,75%. Tỷ lệ suy giảm của DApps trong bốn loại còn lại là từ 50% đến 80%.

4) Năm nay, chỉ có số lượng giao dịch của các ứng dụng hàng đầu Social & Media là tăng trưởng và số lượng giao dịch tích lũy từ tháng 1 đến tháng 12 tăng 715,26%. Bốn danh mục còn lại đều giảm ở các mức độ khác nhau, trong đó Trò chơi giảm 17,47%, mức giảm nhỏ hơn.

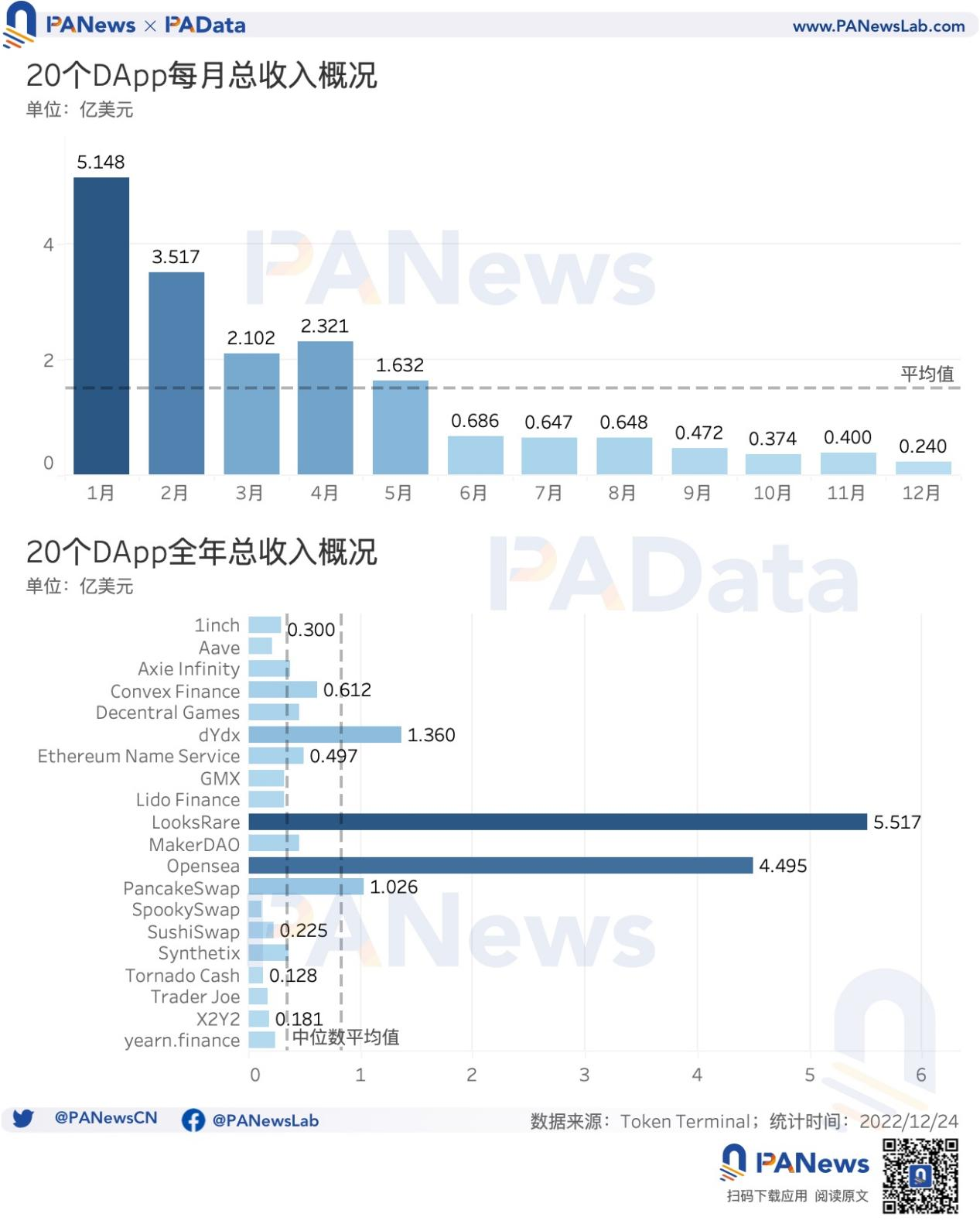

5) Tổng doanh thu trung bình hàng tháng của 20 DApp hàng đầu là khoảng 152 triệu USD và có xu hướng giảm đáng kể trong suốt cả năm. Tổng doanh thu trong tháng 1 cao tới 515 triệu USD, nhưng tổng doanh thu trong tháng 12 lại giảm xuống còn 24 triệu USD, giảm 95,34% so với cùng kỳ năm ngoái. Tổng doanh thu trung bình hàng năm của 20 DApps là khoảng 83 triệu USD

Có 4.464 DApp với địa chỉ hoạt động hàng năm ước tính là 113 triệu. DeFi không còn là loại ứng dụng thống trị trên Ethereum.

Chuỗi công cộng lớn từ lâu đã coi việc xây dựng hệ sinh thái DApp là chiến lược phát triển chính của họ. Theo giám sát của DappRadar, hiện tại, có tám chuỗi công khai với số lượng lớn DApp và địa chỉ hoạt động: Ethereum, EOS, TRON, Solana, Avalanche, BNB Chain, Polygon và Optimism. PAData đã thu thập dữ liệu 8 chuỗi công khai này cho DApp có số lượng địa chỉ hoạt động không bằng 0 trong 30 ngày qua và thu được tổng cộng 4464 DApp đang hoạt động.

Theo thống kê, từ góc độ "chuỗi công khai x loại", BNB Chain hiện đã vượt qua Ethereum để trở thành chuỗi công khai có số lượng DApp hoạt động lớn nhất, với tổng số 1.779 được quan sát. Trong đó, xét về số lượng, DeFi là loại chiếm ưu thế trên BNB Chain, với tổng số 709, chiếm khoảng 40% tổng số. Thứ hai, HighRisk (rủi ro cao) và Trò chơi cũng là những loại chính trên Chuỗi BNB, với lần lượt là 456 và 346, chiếm lần lượt khoảng 26% và 20%.

Thứ hai, số lượng DApp hoạt động trên Ethereum cũng đã vượt quá 1.000, đạt 1.259. Trong đó, Collectibles vượt qua DeFi để trở thành loại thống trị, với tổng số 625 được quan sát, chiếm khoảng 50% tổng số. DeFi và Games đã trở thành loại chính, với 304 và 160 lần lượt chiếm khoảng 24% và 13%.

Nhìn chung, DApps trên Chuỗi BNB và Ethereum chủ yếu bao gồm 3 loại và tất cả các loại đều được bao phủ đầy đủ. Tuy nhiên, hệ sinh thái trên 6 chuỗi công khai còn lại chỉ bao gồm 1-2 loại và một số loại bị thiếu. Ví dụ: Polygon đứng thứ ba về số lượng DApp đang hoạt động Trong số 887 DApp đang hoạt động, có 442 DApp DeFi, chiếm khoảng 50% và 162 Trò chơi, chiếm khoảng 18%. Avalanche đứng thứ tư về số lượng DApp đang hoạt động, 106 trong số 197 DApp đang hoạt động là DeFi, chiếm khoảng 54%. Số lượng DApp hoạt động trên TRON, EOS, Optimism và Solana rất ít và chủ yếu là DeFi.

Từ quan điểm chuỗi công khai " chuỗi chuỗi công khai Billions. Trong đó, Chuỗi BNB có lượng người dùng tích cực nhất, tiếp theo là Polygon, Ethereum và Optimism. Tổng số địa chỉ hoạt động hàng năm ước tính của 1.779 DApps đang hoạt động trên Chuỗi BNB là 53,02 triệu, cao hơn nhiều so với bảy chuỗi công khai khác. Thứ hai, tổng số địa chỉ hoạt động hàng năm ước tính của 887 DApp hoạt động trên Polygon là 24,65 triệu và tổng số địa chỉ hoạt động hàng năm ước tính của tất cả các DApp hoạt động trên Ethereum và Optimism cũng vượt quá 10 triệu. Bốn chuỗi chuỗi công khai còn lại bị ảnh hưởng bởi số lượng DApp hoạt động nhỏ và tổng số địa chỉ hoạt động hàng năm ước tính cũng nhỏ.

Tuy nhiên, cần chỉ ra rằng do tâm lý thị trường suy thoái chung trong 30 ngày qua, số lượng địa chỉ hoạt động cũng giảm. Dựa trên điều này, ước tính số lượng địa chỉ hoạt động trong suốt cả năm có thể thấp. . Tuy nhiên, theo quan điểm thống nhất, nó không ảnh hưởng đến việc so sánh các địa chỉ hoạt động của chuỗi công khai khác nhau.

Để loại bỏ tác động của tổng số DApp đang hoạt động đối với số lượng địa chỉ hoạt động được quan sát của DApp trên mỗi chuỗi công khai, PAData cũng tính toán mức trung bình của số địa chỉ hoạt động hàng năm ước tính của một DApp trên mỗi chuỗi công khai. Sau khi loại trừ các giá trị cực cao, địa chỉ hoạt động hàng năm ước tính số trung vị cao nhất cho một DApp là Solana, với khoảng 1.782, tiếp theo là Optimism , với khoảng 1.387. Số trung vị bình hàng năm ước tính cho một DApp trên chuỗi công khai khác về cơ bản là khoảng 100-300.

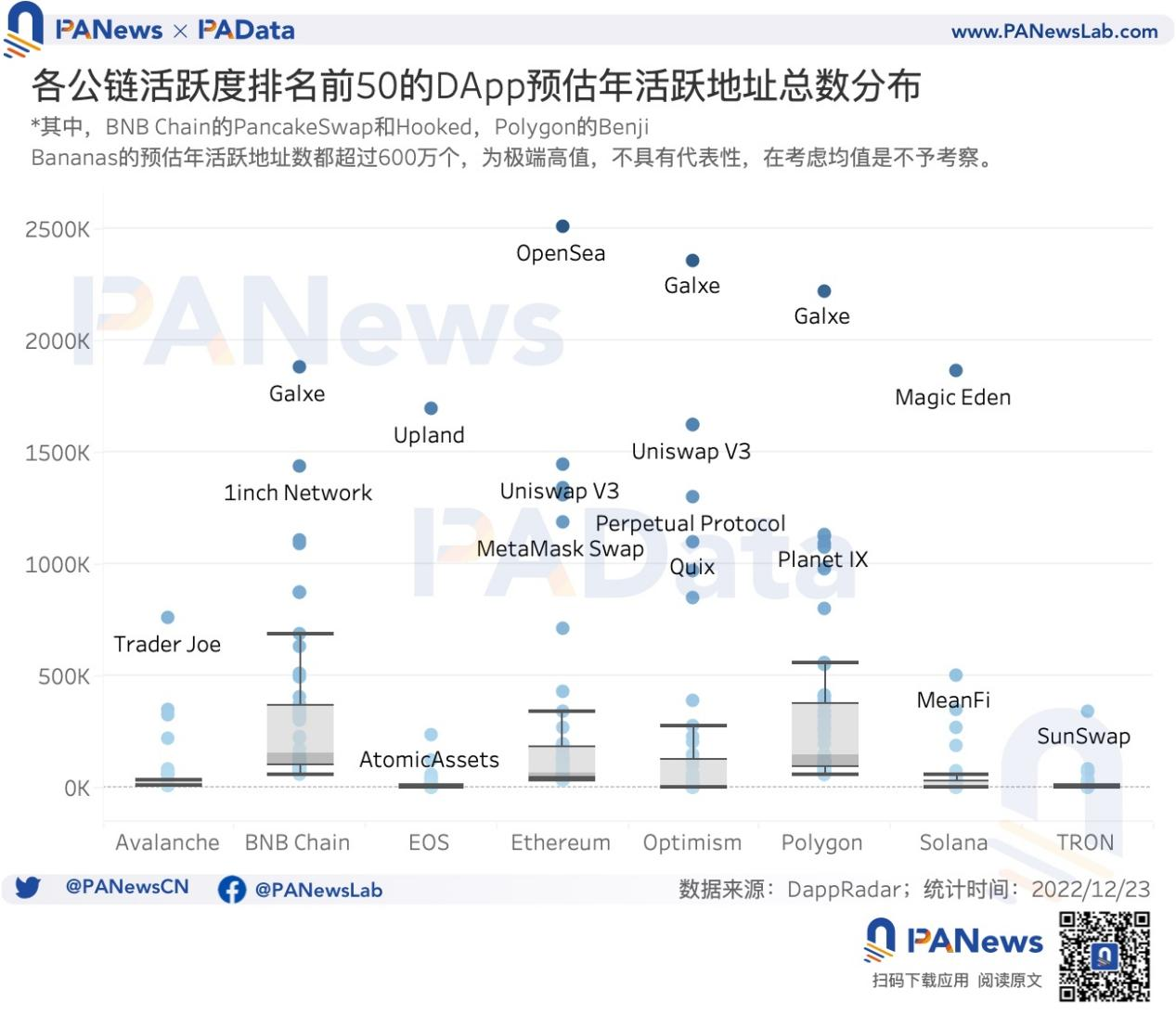

Từ phân phối hình thái, chúng ta có thể thấy rằng phân phối địa chỉ hoạt động hàng năm ước tính của một DApp hoạt động trên mỗi chuỗi công khai là rất rời rạc và nhìn chung nó bị ảnh hưởng rất nhiều bởi các DApp dài hạn có hoạt động thấp. Để khắc phục hiệu ứng này, PAData đã tập trung vào việc quan sát các địa chỉ hoạt động trung bình hàng năm của DApps được xếp hạng trong số 50 chuỗi công khai hoạt động hàng đầu (50 địa chỉ hoạt động trung bình hàng ngày hàng đầu trong 30 ngày qua) trên cơ sở này (không bao gồm các giá trị cực đoan). ).

Theo thống kê, 50 DApp hoạt động mạnh nhất trên Chuỗi BNB và Polygon có số lượng số trung vị chỉ hoạt động hàng năm ước tính cao nhất, lần lượt là khoảng 155.100 và 143.600, tiếp theo là Ethereum, với 50 DApp hoạt động nhiều nhất ước tính có số lượng trung bình cao nhất số địa chỉ hoạt động hàng năm. Số trung vị hàng năm là 65.900. Hầu hết số trung vị địa chỉ hoạt động trung bình hàng năm ước tính cho 50 DApp hoạt động mạnh nhất trên chuỗi công khai khác là khoảng 5.000-7.000.

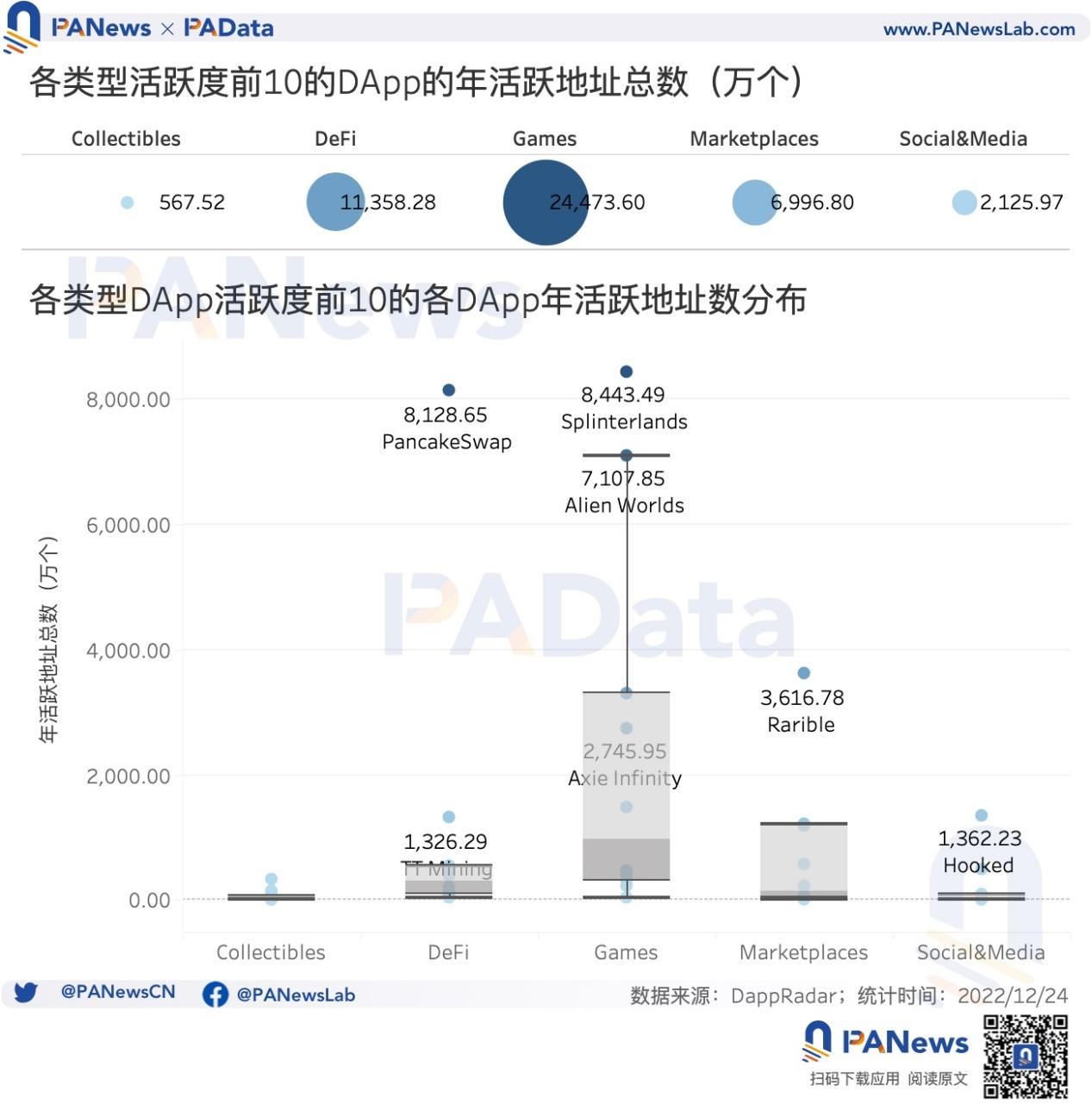

Có 245 triệu địa chỉ hoạt động hàng năm trong danh mục trò chơi hàng đầu, đồng thời số lượng địa chỉ và giao dịch đang hoạt động trong danh mục mạng xã hội đã tăng lên đáng kể.

Các loại DApp khác nhau cho thấy sự khác biệt rõ ràng về quy mô và kiểu hành vi của người dùng. Hiện tại có một số lượng lớn các loại DApp đã thu hút nhiều sự chú ý, chủ yếu bao gồm Trò chơi, DeFi, Thị trường, Đồ sưu tầm, Xã hội & Truyền thông. Mặc dù có nhiều DApp thuộc danh mục Rủi ro cao ( rủi ro cao) và Cờ bạc (cờ bạc), nhưng những loại này. hai danh mục luôn khác nhau. Cho rằng coi là lĩnh vực quan trọng cho sự phát triển trong tương lai của DApp và sẽ không được quan sát thêm.

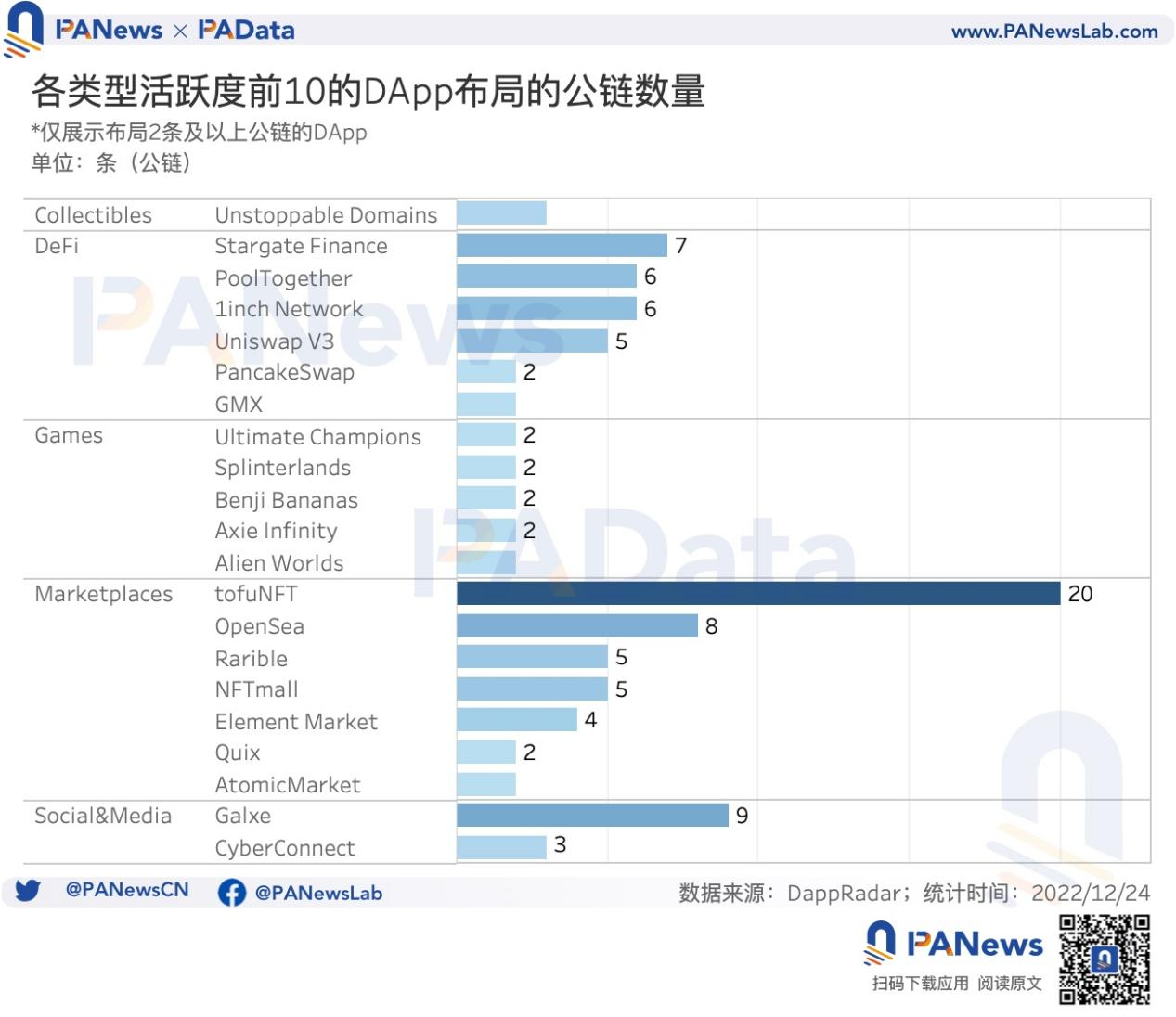

PAData đã chọn 10 DApp đang hoạt động có số lượng địa chỉ hoạt động cao nhất trong mỗi danh mục trong 30 ngày qua làm đối tượng phân tích (sau đây gọi là các DApp hàng đầu), trong đó SimpleFX trong danh mục DeFi, Thu thập Trump Cards, Valhalla, Art Blocks Thử nghiệm và Đồ sưu tầm trong danh mục Đồ sưu tầm. Mặc dù LaLiga Golazos và Blur trên Marketplaces có số lượng địa chỉ hoạt động cao trong 30 ngày qua, nhưng thời gian thu thập dữ liệu chưa đến 3 tháng, điều này không có lợi cho việc quan sát dữ liệu cả năm. vì vậy chúng sẽ không được xem xét và sẽ được xếp theo thứ tự hoạt động cho đến khi chọn được 10 loại trở lên. Ngoài ra, trọng tâm ở đây là sự khác biệt về quy mô người dùng và mô hình hành vi giữa các loại DApp khác nhau. Do đó, mặc dù việc lựa chọn các DApp cụ thể có một mức độ dự phòng nhất định nhưng nó không ảnh hưởng đến tính hợp lệ của giả định rằng hiệu suất của. ứng dụng đứng đầu mang tính đại diện tổng thể.

Đánh giá từ cách bố trí đa chuỗi , có 6-7 DApp hàng đầu trong danh mục Thị trường và DeFi đã triển khai bố cục đa chuỗi với hơn 2 chuỗi công khai trong đó 4-5 trong số đó đã triển khai đa chuỗi với hơn 5 chuỗi công khai . Ngoài ra còn có 5 DApp trong Trò chơi đã hoàn thành bố cục đa chuỗi của 2 chuỗi công khai , nhưng chỉ 1-2 trong số Collectibles và Social & Media đã triển khai bố đa chuỗi mà không có DApp. Nhìn chung, bố đa chuỗi của các DApp khác nhau là xu hướng chung, nhưng vẫn còn chỗ để mở rộng hơn nữa bố cục đa chuỗi trong nhiều loại DApp, bao gồm cả Trò chơi. Việc tăng tính thanh khoản giữa Chuỗi có lợi cho việc nâng cao khả năng sử dụng. của DApp.

Dưới góc độ “loại Trong đó, tổng số địa chỉ hoạt động của DApp hàng đầu của Games trong suốt cả năm là 245 triệu, cao nhất trong tất cả các loại. Tiếp theo là DeFi, tổng số địa chỉ hoạt động của các DApp hàng đầu trong suốt cả năm là 114 triệu. Thấp nhất là Collectibles, với tổng số địa chỉ hoạt động của các DApp hàng đầu trong suốt cả năm chỉ là 5,67 triệu.

Hơn nữa, không có nhiều sự khác biệt về địa chỉ hoạt động của các ứng dụng Collectibles head và sự phân bổ tương đối tập trung. Số trung vị hàng năm của một DApp đầu chỉ là 81.300 và cao nhất chỉ là 3,2 triệu. Cũng có địa chỉ hoạt động hàng năm thấp hơn cho một DApp hàng đầu là Social & Media, số trung vị khoảng 271.900. Ngược lại, địa chỉ hoạt động hàng năm của các ứng dụng hàng đầu Games và DeFi lại nhiều hơn, số trung vị lần lượt đạt 9,7443 triệu và 2,9843 triệu và giá trị tối đa vượt quá 80 triệu. Đặc điểm của Marketplace là có sự khác biệt lớn giữa các ứng dụng hàng đầu. Do đó, mặc dù số lượng địa điểm hoạt động hàng năm tối đa vượt quá 36 triệu nhưng số trung vị chỉ là 1,4461 triệu.

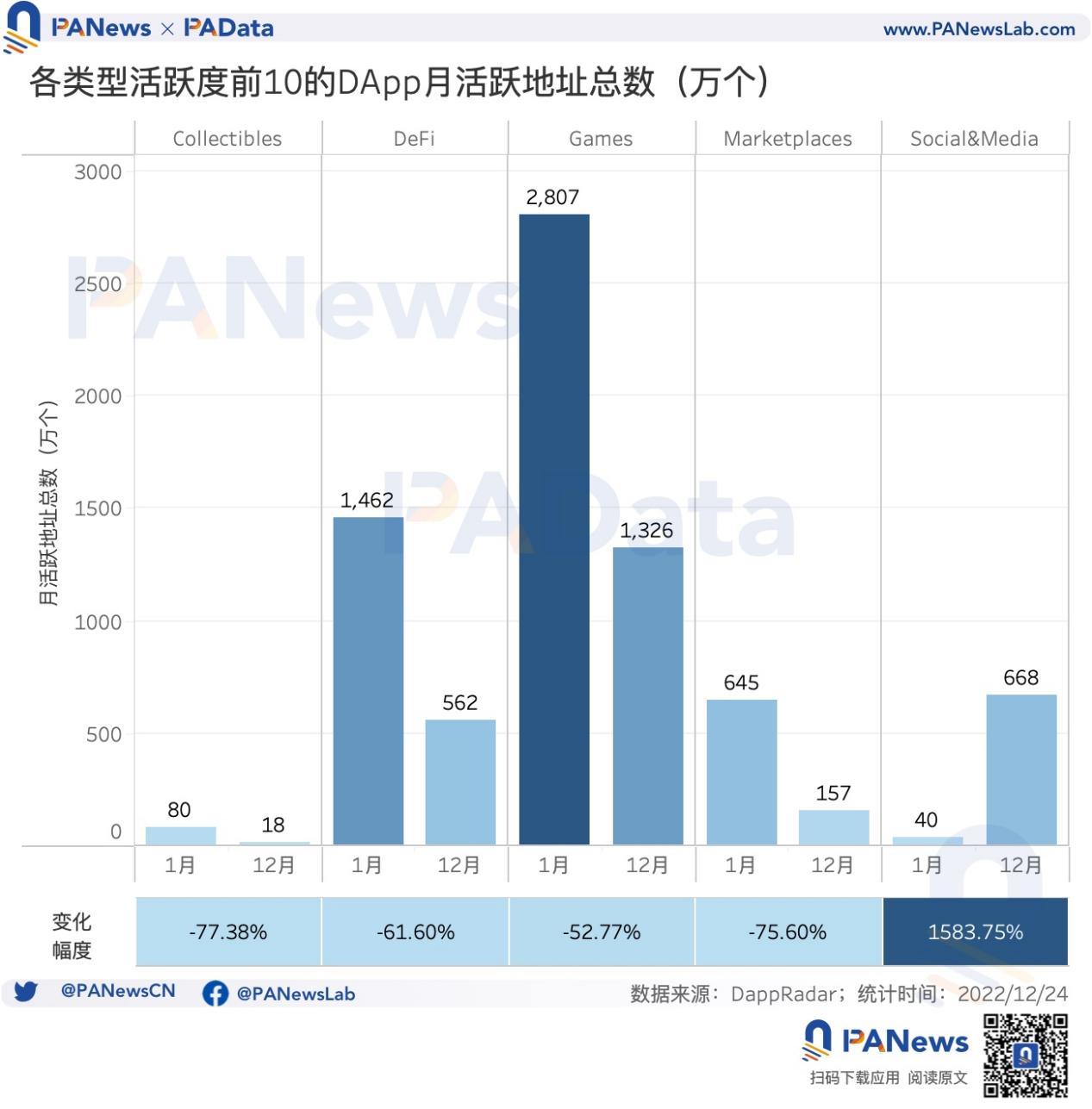

Ngoài ra, đánh giá từ những thay đổi về địa chỉ hoạt động của các ứng dụng tiêu đề trong từng danh mục, có một điểm đáng được quan tâm đặc biệt. Điều đó có nghĩa là, chỉ có số địa chỉ hoạt động của các ứng dụng hàng đầu của Social & Media là tăng trong năm nay, từ tăng số 400.000 địa chỉ hoạt động trong tháng 1 lên tổng số 6,68 triệu địa chỉ hoạt động trong tháng 12, với mức tăng hàng năm đạt 1583,75%. Tuy nhiên, số địa chỉ hoạt động của DApp trong bốn danh mục còn lại đã cho thấy xu hướng giảm trong suốt cả năm, với mức giảm tích lũy về số địa chỉ hoạt động từ tháng 1 đến tháng 12, dao động từ 50% đến 80%.

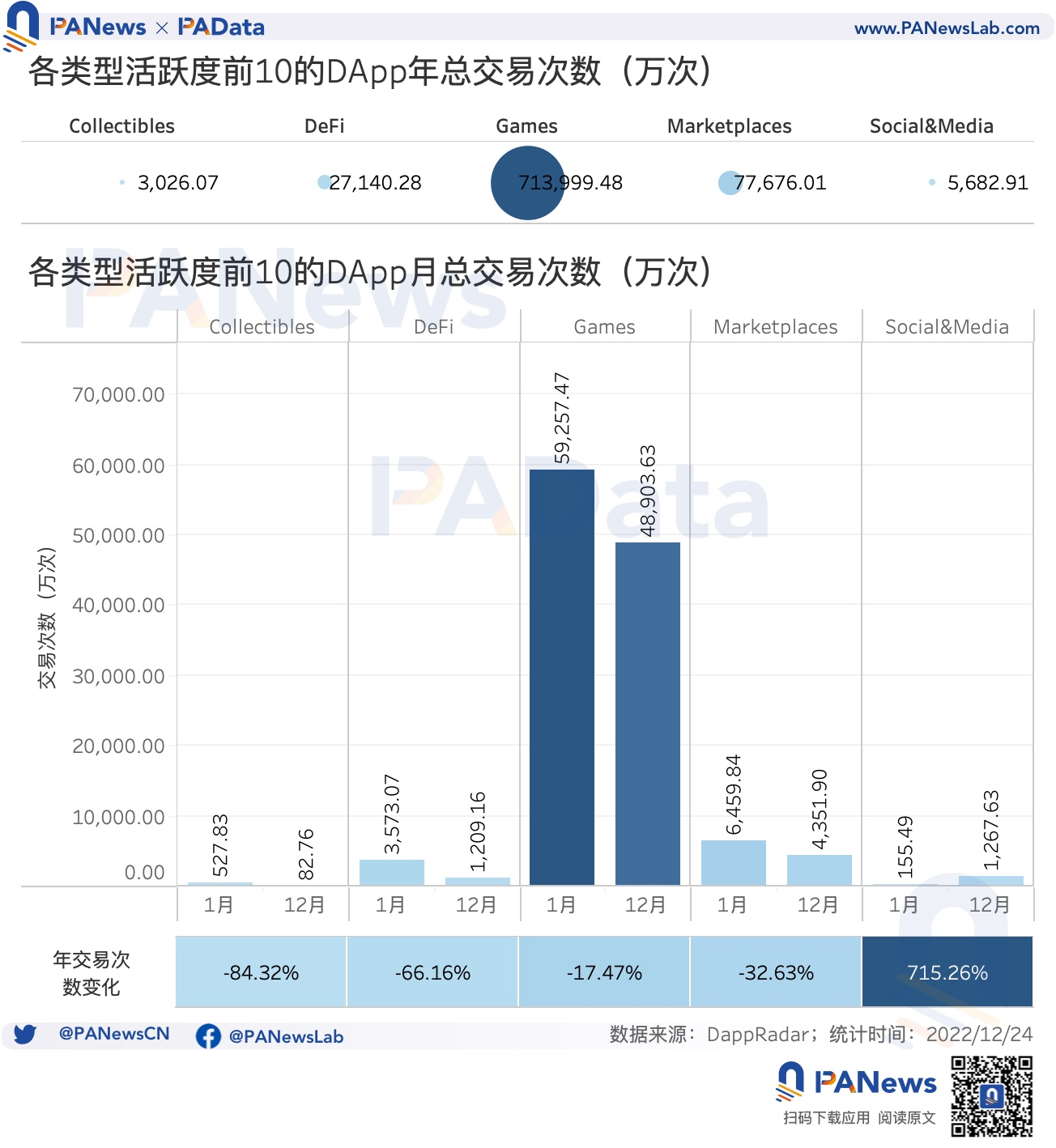

Ngoài ra, số lượng giao dịch và số tiền giao dịch cũng là những khía cạnh của mô hình hành vi người dùng. Đánh giá từ số lượng giao dịch, tổng số giao dịch của 50 DApp hàng đầu ở 5 danh mục chính trong suốt cả năm là khoảng 8,275 lần. Trong đó, DApp hàng đầu của Games có tổng số giao dịch cao nhất trong năm, khoảng 7,14 lần, chiếm khoảng 86% tổng số. Tiếp theo là Marketplaces, tổng số giao dịch cho các DApp hàng đầu trong suốt cả năm là khoảng 777 lần. Tổng số giao dịch hàng năm đối với các DApp hàng đầu của Collectibles và Social&Mediia tương đối thấp, chỉ lần lượt là 30,26 lần và 56,82 lần. Điều này liên quan đến đặc điểm của chính loại ứng dụng này có đặc điểm tương tác tần suất cực cao, trong khi Collectibles và Social & Media thường yêu cầu tương tác khi đúc NFT và tần suất tương tác thấp hơn.

Đánh giá từ những thay đổi về số lượng giao dịch trong suốt cả năm, chỉ có Social & Media là tăng trưởng . Tổng số giao dịch trong DApp hàng đầu của nó tăng từ 1,5549 lần trong tháng 1 lên 12,6763 lần trong tháng 12, với mức tăng cả năm là 715,26%. . Bốn danh mục còn lại đã giảm ở các mức độ khác nhau. Trong đó, tổng số giao dịch DApp hàng đầu của Trò chơi giảm 17,47% từ tháng 1 đến tháng 12, mức giảm nhỏ hơn. Trong cùng thời gian, tổng số giao dịch của Đồ sưu tầm. giảm đáng kể, vượt mức 84%.

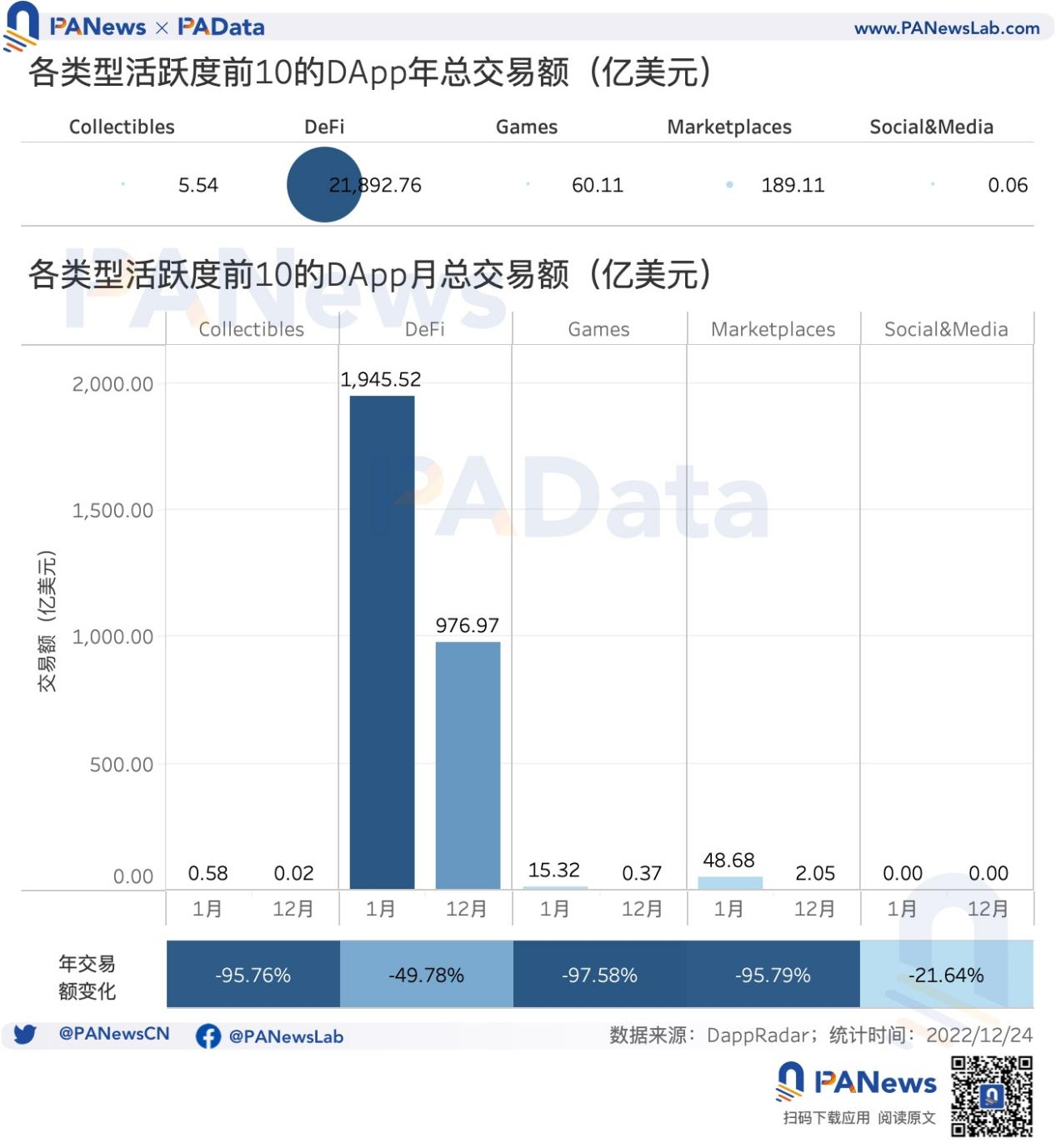

Đánh giá từ số lượng giao dịch (số tiền giao dịch xảy ra khi tương tác với hợp đồng DApp), tổng số tiền giao dịch của 50 DApp hàng đầu thuộc 5 danh mục chính trong năm là khoảng 2,21 nghìn tỷ đô la Mỹ. Trong đó, tổng khối lượng giao dịch hàng năm của các DApp hàng đầu của DeFi là khoảng 2,19 nghìn tỷ, chiếm khoảng 99% tổng khối lượng. Khối lượng giao dịch của các loại DApp khác là rất nhỏ. Loại nhỏ nhất trong đó Social&Meida, có tổng khối lượng giao dịch chỉ khoảng 6 triệu USD với tư cách là DApp hàng đầu trong cả năm.

Kết hợp với số lượng giao dịch, có thể thấy rằng đặc điểm hành vi của người dùng của Trò chơi là tương tác tần số cực cao với số lượng nhỏ, DeFi là tương tác tần số trung bình với số lượng cực cao, còn Collectibles và Socia&Media đều cực kỳ tương tác. tương tác tần số cực thấp với số lượng nhỏ.

Bị ảnh hưởng bởi hoàn cảnh thị trường chung, tổng khối lượng giao dịch của năm danh mục chính của DApps hàng đầu cho thấy xu hướng giảm đáng kể trong suốt cả năm, trong đó, tổng khối lượng giao dịch của ba danh mục chính là Đồ sưu tầm, Trò chơi và Thị trường từ tháng 1 đến tháng 1. Tháng 12 tất cả đều giảm hơn 95%. Mức giảm thấp nhất so với cùng kỳ là Social & Media, khoảng 20%.

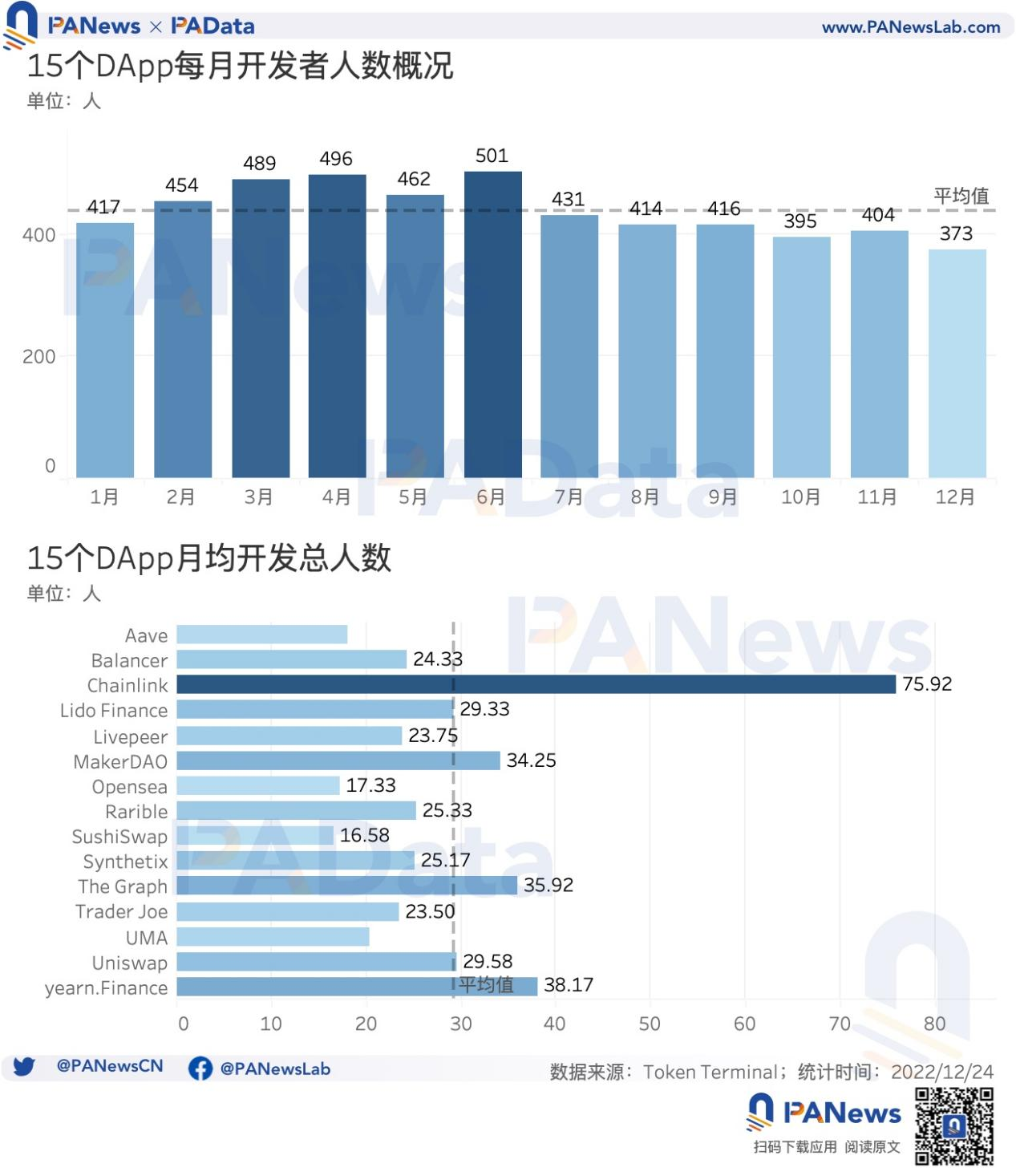

Số lượng nhà phát triển trung bình hàng tháng của các ứng dụng hàng đầu là 437 và tổng doanh thu trung bình hàng tháng đã giảm đáng kể xuống còn 24 triệu USD.

Cuối cùng, PAData còn thống kê về sự phát triển và doanh thu của các ứng dụng hàng đầu. Theo dữ liệu của TokenTerminal, 15 DApp có số lượng nhà phát triển lớn nhất bao gồm Chainlink, yearn.finance, The Graph, MakerDAO, Uniswap, Lido Finance, Rarible, Synthetix, Balancer, Trader Joe, Livepeer, UMA, Aave, Opensea và SushiSwap.

Tổng số nhà phát triển trung bình hàng tháng cho 15 DApp là khoảng 437 trong đó tổng số nhà phát triển hàng tháng trong nửa đầu năm cao hơn so với nửa cuối năm. nửa đầu năm cao hơn nửa cuối năm. Nhìn chung, hoạt động phát triển có xu hướng giảm trong suốt cả năm. Trong đó, tháng 3, tháng 4 và tháng 6 là khoảng thời gian có hoạt động phát triển cao trong suốt cả năm và tổng số nhà phát triển mỗi tháng là hơn 480. Tháng 10 và tháng 12 là khoảng thời gian hoạt động phát triển thấp trong suốt cả năm, với tổng số nhà phát triển mỗi tháng chỉ dưới 400.

Nhìn vào một DApp, số người trung bình hàng tháng trên mỗi DApp trong suốt cả năm là khoảng 29. Trong đó, Chainlink có số lượng nhà phát triển cao nhất, với số lượng nhà phát triển trung bình hàng tháng đạt 75. Thứ hai, MakerDAO, The Graph và yearn.finance cũng có số lượng nhà phát triển trung bình hàng tháng cao hơn, tất cả đều vượt quá 30 người.

Cũng theo dữ liệu của TokenTerminal, 20 DApp có tổng doanh thu tích lũy (tổng phí nhận được) cao hơn bao gồm LooksRare, Opensea, dYdX, PancakeSwap, Convex Finance, Ethereum Name Service, MakerDAO, Decentral Games, Axie Infinity, Synthetix, GMX, Lido Finance, 1inch, Yearn.finance, SushiSwap, Aave, Trader Joe, X2Y2, Tornado Cash, SpookySwap.

Tổng doanh thu trung bình hàng tháng của 20 DApps là khoảng 152 triệu USD và có xu hướng giảm đáng kể trong suốt cả năm. Tổng doanh thu trong tháng 1 cao tới 515 triệu USD, nhưng tổng doanh thu trong tháng 12 lại giảm xuống còn 24 triệu USD, giảm 95,34% so với cùng kỳ năm ngoái. Kể từ tháng 6, tổng doanh thu hàng tháng của 20 DApp chưa bao giờ vượt quá 70 triệu USD. Có thể thấy rằng doanh thu của DApp bị ảnh hưởng rất lớn bởi sự biến động của hoàn cảnh thị trường chung.

Nhìn vào các DApp riêng lẻ, LooksRare và Opensea, hai thị trường giao dịch, là các DApp có tổng doanh thu cao nhất trong suốt năm, lần lượt đạt 552 triệu USD và 450 triệu USD. Nhưng ngoài điều đó ra, tổng doanh thu hàng năm của các DApp khác thấp hơn nhiều. Chỉ có hai DApp DeFi là dYdX và PancakeSwap vượt quá 100 triệu USD. Tổng doanh thu trung bình hàng năm của 20 DApp là khoảng 83 triệu USD, nhưng nếu loại trừ tác động của các giá trị cực cao thì số trung vị chỉ là 35 triệu USD. Nhìn chung, hiệu suất doanh thu của các DApp hàng đầu là tương đối tốt.