Tác giả: Jae, PANews

Ngày 4 tháng 3, khi tình hình ở Trung Đông xấu đi nghiêm trọng, thị trường tài chính toàn cầu lập tức bước vào "tình trạng thời chiến". Đối với các nhà đầu tư toàn cầu, đây là một ngày giao dịch sẽ đi vào lịch sử.

Việc gián đoạn vận chuyển hàng hóa qua eo biển Hormuz, một điểm nghẽn năng lượng toàn cầu, đã gây ra sự tăng vọt giá dầu quốc tế, tâm lý nhanh chóng lan rộng khắp các thị trường vốn truyền thống, với các thị trường chứng khoán khu vực châu Á - Thái Bình Dương trải qua một đợt bán tháo chưa từng có.

Chỉ số KOSPI Hàn Quốc giảm mạnh 12% chỉ trong một ngày, đánh dấu mức giảm lớn nhất lịch sử ; chỉ số Nikkei 225 giảm 3,7%, mức giảm tồi tệ nhất trong 5 tháng; thị trường chứng khoán Trung Đông giảm gần 5% tại một thời điểm trong quá trình điều chỉnh; và các chỉ số chứng khoán chính của châu Âu và Mỹ đều đóng cửa ở mức thấp hơn.

Tuy nhiên, một hiện tượng bất thường đã âm thầm xuất hiện trong đợt bán tháo này.

Thị trường crypto, vốn thường được coi là loại tài sản " rủi ro cao, biến động mạnh" và sẽ sụp đổ đầu tiên trong bất kỳ cuộc khủng hoảng địa chính trị nào, lần này lại ổn định hơn.

Bitcoin đã nhanh chóng phục hồi sau đợt bán tháo hoảng loạn ngắn ngủi, chọc thủng mốc 74.000 đô la để đạt mức cao nhất trong hai tuần. Cùng ngày, các nhà đầu tư Seoul bất lực chứng kiến chỉ số KOSPI giảm xuống dưới ngưỡng ngắt mạch giao dịch.

Đây không còn là sự phân biệt đơn giản giữa "phòng ngừa rủi ro" và "rủi ro ", mà là sự đánh giá lại độ sâu về bản chất của tài sản , logic định giá và cấu trúc thị trường.

Các thị trường chứng khoán châu Á bị ảnh hưởng nặng nề nhất, Hàn Quốc từng giảm mạnh tới 12%.

Sau khi chiến tranh bùng nổ, thị trường chứng khoán toàn cầu bước vào giai đoạn "cạnh tranh khốc liệt". Thị trường châu Á - Thái Bình Dương, do phụ thuộc nhiều vào nguồn năng lượng bên ngoài, trở thành một trong những thị trường chịu ảnh hưởng nặng nề nhất.

Thị trường chứng khoán Hàn Quốc chịu sự sụt giảm nghiêm trọng nhất.

Chỉ số KOSPI Hàn Quốc đã giảm mạnh hơn 12% khi đóng cửa, đánh dấu mức giảm mạnh nhất trong một ngày từ trước đến nay. Ngày hôm trước (3 tháng 3), chỉ số này đã giảm 7%. Trong hai ngày giao dịch, tổng mức giảm gần 20%, xóa sổ khoảng 430 tỷ đô giá trị vốn hóa thị trường thị trường. Đây là chuỗi giảm điểm hai ngày tồi tệ nhất kể từ cuộc khủng hoảng tài chính toàn cầu năm 2008.

Chỉ số KOSDAQ Hàn Quốc thậm chí còn giảm mạnh hơn, lao dốc 14% và kích hoạt cơ chế ngắt mạch tự động lần trong phiên giao dịch.

Tại sao lại Hàn Quốc?

Hàn Quốc là quốc gia tiêu thụ dầu thô lớn thứ tám thế giới, với khoảng 70% lượng dầu nhập khẩu đến từ Trung Đông. Nhập khẩu dầu ròng chiếm 2,7% GDP của nước này. Nền kinh tế Hàn Quốc chủ yếu dựa vào sản xuất công nghiệp và cực kỳ nhạy cảm với giá năng lượng.

Việc đóng cửa eo biển Hormuz đã dẫn đến sự tăng vọt của giá dầu, kéo theo chi phí kinh doanh tăng cao, kỳ vọng lợi nhuận giảm sút và áp lực lạm phát gia tăng. Đối với nền kinh tế định hướng xuất khẩu này, tên lửa từ các cuộc chiến ở Trung Đông không phải là tin tức xa vời, mà là tác động trực tiếp đến báo cáo tài chính.

Điều tồi tệ hơn nữa là cấu trúc thị trường. Các nhà đầu tư nước ngoài chiếm tỷ lệ hơn 30% vị thế giữ trên thị trường chứng khoán Hàn Quốc , nhà đầu tư bán lẻ chiếm tỷ lệ gần 80% giao dịch ký quỹ. Khi sự hoảng loạn ập đến, vốn nước ngoài rút đi, các vị thế đòn bẩy cháy tài khoản, và các lệnh cắt lỗ định lượng được kích hoạt đồng thời, dẫn đến một cuộc bán tháo ồ ạt.

Nhật Bản theo sát phía sau.

Chỉ số Nikkei 225 đóng cửa giảm 3,7%, đánh dấu mức giảm mạnh nhất trong một ngày trong gần năm tháng; chỉ số Topix thậm chí còn giảm mạnh hơn, giảm 4%.

Nhật Bản cũng là một nước nhập khẩu năng lượng lớn. Những phát ngôn của ông Trump về việc "có thể tiến hành hành động quân sự quy mô lớn hơn chống lại Iran" đủ để khiến người giao dịch ở Tokyo rùng mình.

Trong khi đó, chính khu vực Trung Đông đang là tâm điểm của cơn bão.

Thị trường chứng khoán UAE đã mở cửa trở lại sau hai ngày đóng cửa, với chỉ số thị trường tài chính chính của Dubai giảm mạnh tới 4,7% trong phiên giao dịch đầu ngày, đánh dấu một sự sụt giảm hiếm hoi trong những năm gần đây. Chỉ số chứng khoán chuẩn của Ả Rập Xê Út cũng giảm gần 5% trong giai đoạn đầu của cuộc xung đột. Sàn giao dịch Kuwait chỉ tạm ngừng giao dịch để tránh một đợt bán tháo thảm khốc.

Đối với các quốc gia vùng Vịnh, chiến tranh đồng nghĩa với sự bất ổn về thu nhập dầu mỏ, sự trì trệ trong ngành du lịch và hàng không, và sự gia tăng tình trạng chảy vốn ra nước ngoài.

Hậu quả của cuộc xung đột ở Trung Đông nhanh chóng lan rộng sang thị trường tài chính toàn cầu, khiến thị trường chứng khoán châu Âu và Mỹ đồng loạt suy yếu. Mặc dù mức giảm đã dịu bớt phần nào, các chỉ số chứng khoán chính vẫn đóng cửa ở mức thấp hơn.

Thị trường chứng khoán toàn cầu tiếp tục lao dốc, trong khi thị trường crypto đang dẫn đầu đà phục hồi.

Trong khi thị trường chứng khoán toàn cầu đang hỗn loạn, diễn biến của thị trường crypto đã khiến nhiều người bất ngờ.

Sau đợt bán tháo hoảng loạn ban đầu, Bitcoin nhanh chóng ổn định và phục hồi, thậm chí vượt qua mốc 74.000 đô la vào ngày 5 tháng 3, đạt mức cao nhất trong hai tuần.

Sự khác biệt này không phải là ngẫu nhiên. Nó là kết quả của nhiều yếu tố, bao gồm hiệu quả định giá, sự sai lệch về định giá, rủi ro lạm phát, cơ chế neo giá và cấu trúc của các bên tham gia.

Khi chiến tranh nổ ra vào cuối tuần, thị trường crypto là thị trường duy nhất mà hoạt động giao dịch vẫn diễn ra bình thường.

Không có việc đóng cửa thị trường, không có cơ chế ngắt mạch tự động, và không có sự chậm trễ. Ngay từ vụ nổ đầu tiên ở Tehran, các nhà đầu tư toàn cầu đã có thể bày tỏ ý kiến của mình trên thị trường crypto.

Điều này có nghĩa là vào thời điểm các thị trường chứng khoán châu Á mở cửa sáng thứ Hai, thị trường crypto đã hoàn thành một số vòng hình thành giá, hấp thụ và định giá hầu hết rủi ro từ trước. Sự biến động giá "giảm rồi tăng" của Bitcoin phản ánh hiệu quả định giá này.

Tại một số thời điểm nhất định, các thị trường crypto nhạy cảm nhất có thể trở thành chỉ báo hàng đầu cho tất cả tài sản .

Hơn nữa, trước sự kiện "thiên nga đen" lần, thị trường chứng khoán và thị trường crypto đang ở các chu kỳ định giá khác nhau.

Các thị trường chứng khoán toàn cầu lớn tiếp tục xu hướng tăng trưởng vào đầu năm, với chỉ số Nikkei 225 liên tục đạt Cao nhất mọi thời đại (ATH), chỉ số KOSPI Hàn Quốc đạt mức cao nhất trong gần 5 năm, và ba chỉ số chứng khoán chính của Mỹ đều dao động quanh lịch sử. Các thị trường chứng khoán toàn cầu lớn này đã tích lũy được lợi nhuận lượng lớn, và bong bóng định giá đang hình thành.

Khi một sự kiện "thiên nga đen" xảy ra, việc chốt lời diễn ra một cách tập trung, kết hợp với sự gia tăng đột biến của các lệnh cắt lỗ, dẫn đến sự sụt giảm mạnh trên thị trường.

Thị trường crypto đã trải qua một số điều chỉnh hồi độ sâu kể từ tháng 10 năm 2025. Định giá và mức đòn bẩy của tài sản chính thống đã giảm trở lại mức hợp lý, lợi nhuận đã được hiện thực hóa hoàn toàn và rủi ro đã được giải phóng trước.

Khi cơn hoảng loạn ập đến, một thị trường có bong bóng và đòn bẩy cao sẽ phản ứng khác với một thị trường đã bị vắt kiệt và bị định giá thấp.

Biến số rủi ro kinh tế vĩ mô do chiến tranh Trung Đông gây ra chính là lạm phát.

Giá năng lượng tăng vọt sẽ làm gia tăng tính dai dẳng của lạm phát, buộc các ngân hàng trung ương trên toàn thế giới phải trì hoãn việc cắt giảm lãi suất hoặc thậm chí duy trì lãi suất cao. Đối với thị trường chứng khoán, đây là một cú sốc kép về áp lực định giá và lợi nhuận – lãi suất thấp kìm hãm định giá, trong khi chi phí lại làm giảm lợi nhuận.

Đối với Bitcoin, logic của lạm phát hoàn toàn ngược lại. Tổng nguồn cung cố định là 21 triệu đồng tiền này khiến nó được coi là "vàng kỹ thuật số" trong hoàn cảnh phát hành tiền tệ pháp định quá mức và lạm phát cao.

Trong bối cảnh xung đột địa chính trị leo thang và sự biến động của tín dụng tiền tệ pháp định, ngày càng nhiều nhà đầu tư sử dụng công cụ này để phòng ngừa lạm phát và mất giá tiền tệ pháp định.

Trong khi đó, nguồn vốn địa phương ở Trung Đông đang đối mặt với ba thách thức lớn: mất giá tiền tệ, thị trường chứng khoán sụp đổ và rủi ro địa chính trị leo thang. Họ cần tìm kiếm tài sản trú ẩn an toàn, không bị kiểm soát và không có biên giới, và crypto đã trở thành một trong những điểm đến chính. Dòng vốn này cũng đã bù đắp một phần áp lực bán ra bán ra từ những người mua tìm kiếm tài sản trú ẩn an toàn.

Giá cổ phiếu trên thị trường chứng khoán gắn liền với nền kinh tế thực và lợi nhuận doanh nghiệp, crypto gắn liền với thanh khoản toàn cầu và các đặc điểm phi tập trung.

Đối với các nền kinh tế định hướng xuất khẩu như Nhật Bản và Hàn Quốc, vốn phụ thuộc rất nhiều vào nhập khẩu năng lượng, các cuộc chiến ở Trung Đông đã tác động trực tiếp đến các yếu tố kinh tế cơ bản của họ. Giá dầu tăng vọt đã đẩy chi phí sản xuất lên cao, và trong bối cảnh nhu cầu toàn cầu yếu, các công ty đang phải vật lộn để chuyển những áp lực chi phí này sang người tiêu dùng, làm giảm đáng kể biên lợi nhuận.

Ngược lại, việc mất giá của các loại tiền tệ pháp định và các biện pháp kiểm soát vốn xuyên biên giới do xung đột ở Trung Đông gây ra đã làm nổi bật bản chất phi tập trung của tài sản crypto , biến chúng thành một lựa chọn cho dòng vốn toàn cầu để phòng ngừa rủi ro địa chính trị.

Đây là lý do cơ bản tại sao thị trường chứng khoán và thị trường crypto phản ứng rất khác nhau đối diện cùng một rủi ro địa chính trị.

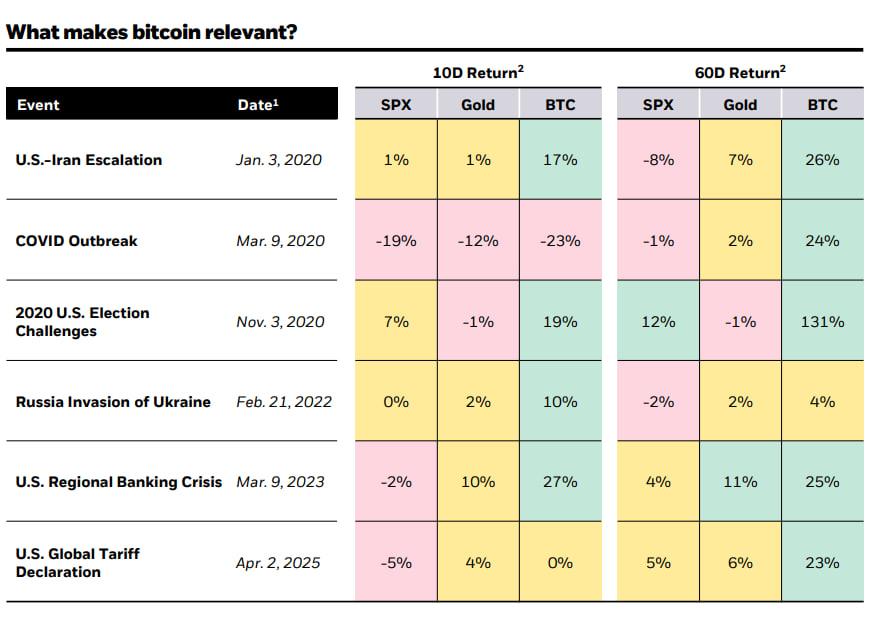

Nghiên cứu của BlackRock trước đây đã chỉ ra rằng Bitcoin hoạt động tốt hơn vàng và cổ phiếu khi đối diện các biến động địa chính trị. Kết luận này vẫn đúng tính đến nay.

Cơ cấu của các bên tham gia thị trường quyết định sự biến động.

Sự sụt giảm mạnh trên thị trường chứng khoán Hàn Quốc đã phơi bày sự mong manh của cấu trúc thị trường: chiếm tỷ lệ đầu tư nước ngoài cao, giao dịch đòn bẩy quá tải và sự thống trị của giao dịch thuật toán.

Khi sự hoảng loạn ập đến, ba yếu tố này cộng hưởng với nhau, trực tiếp gây ra tình trạng chen lấn xô đẩy và mất điện.

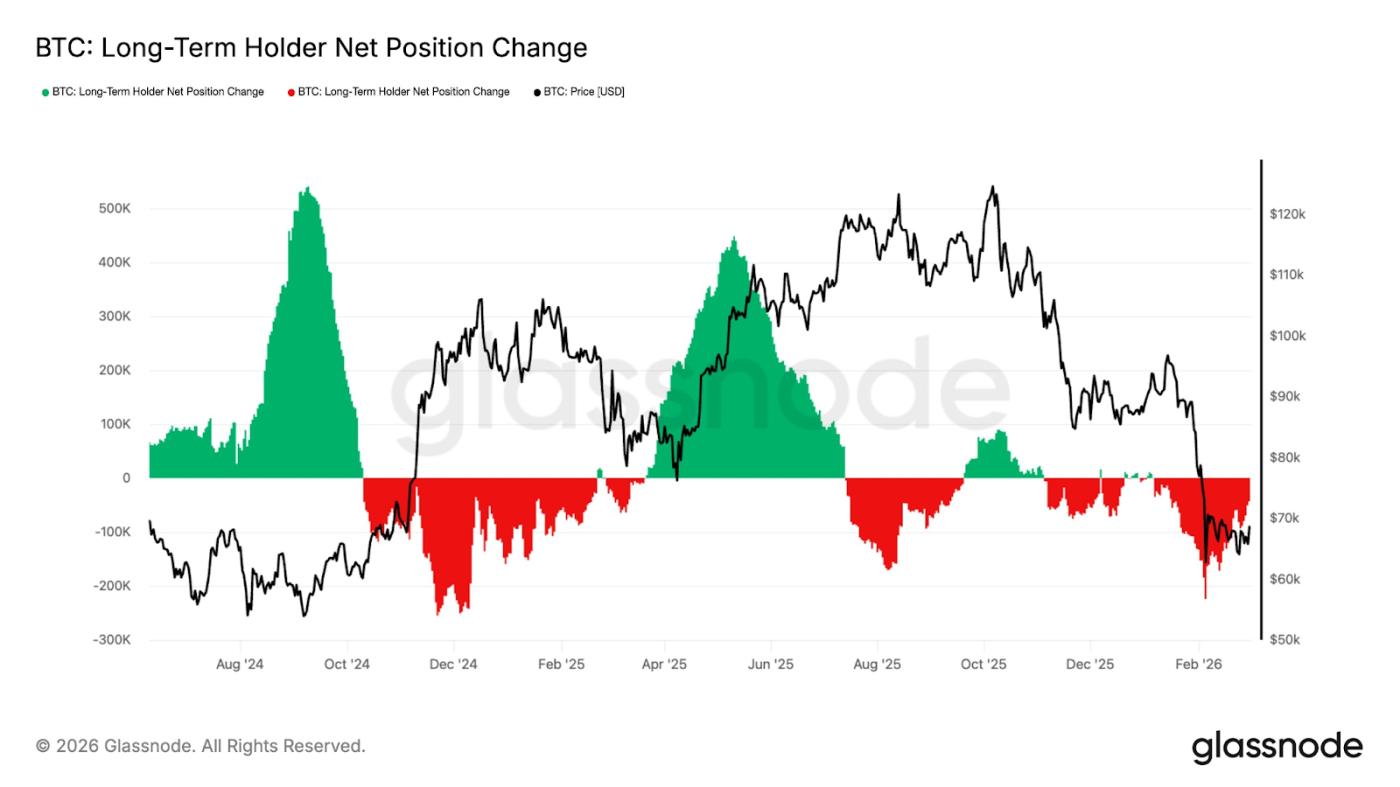

Cơ cấu người tham gia trên thị trường crypto đã trải qua một sự thay đổi cơ bản. Dữ liệu Glassnode cho thấy sự thay đổi vị thế ròng của người nắm giữ Bitcoin dài hạn ở mức vừa phải, cho thấy cường độ bán tháo đang suy yếu.

Các quỹ ETF Bitcoin spot Mỹ cũng đã thu hút được nguồn vốn ổn định từ các tổ chức, và một phần quyền định giá đã được chuyển giao cho các nhà đầu tư tổ chức. Những tổ chức này thường có khả năng kiểm soát rủi ro chuyên nghiệp hơn và tầm nhìn đầu tư dài hạn hơn, tạo nên sự hỗ trợ thanh khoản cơ bản.

Quan trọng hơn, thị trường crypto đã hoàn thành nhiều vòng giảm đòn bẩy trước sự kiện "thiên nga đen"lần, và thị trường phái sinh không trải qua chuỗi cháy tài khoản quy mô lớn, càng làm giảm thêm sự biến động.

Chiến tranh là một thảm kịch của nhân loại, nhưng nó cũng là một thước đo cho khả năng phục hồi của thị trường.

Đợt bán tháo toàn cầu ngày hôm qua đã dạy cho tất cả các nhà đầu tư một bài học.

Những gì được coi là "rủi ro cao" không nhất thiết thực sự là rủi ro cao. Trong khi thị trường crypto ổn định giữa sự biến động, thị trường chứng khoán vốn được coi là "tương đối ổn định" lại đang trải qua một cú sụp đổ và phải áp dụng cơ chế ngắt mạch tự động.

Liệu đây chỉ là sự sai lệch tạm thời hay là sự thay đổi về logic sâu xa hơn và việc viết lại nhãn tài sản vẫn còn phải chờ xem.

Tuy nhiên, trong thời đại mà rủi ro địa chính trị đang trở thành chuyện thường tình, điểm neo định giá cho tài sản đang dịch chuyển. Tài sản gắn liền với một nền kinh tế duy nhất sẽ ngày càng dễ bị tổn thương, trong khi tài sản gắn liền với thanh khoản toàn cầu sẽ ngày càng trở nên kiên cường hơn.

Sự khác biệt giữa thị trường chứng khoán và thị trường crypto trong cuộc chiến tranh Mỹ-Iran lần một lần nữa chứng minh rằng tài sản crypto đang dần trở thành một phương tiện thay thế không thể thiếu trong các cuộc chơi địa chính trị toàn cầu.

Đối với nhiều quốc gia, các cuộc chiến ở Trung Đông là một cú sốc kinh tế không thể tránh khỏi. Tuy nhiên, đối với thị trường crypto, những cuộc chiến đó lại là sự khẳng định cho logic giá trị của nó.

Khi bão đến, điều quan trọng không phải là bạn đang đứng ở đâu, mà là bạn đang bám vào cái gì.