Tài sản crypto đã được tích hợp hoàn toàn vào chu kỳ tài chính kinh tế vĩ mô toàn cầu. Chúng không còn là " tài sản có câu chuyện độc lập" tách rời khỏi dòng chảy chính, mà là tài sản rủi ro beta cao, chịu ảnh hưởng bởi giá dầu, kỳ vọng lạm phát, diễn biến lãi suất và sự biến động.

Tác giả và nguồn bài viết: TechFlow TechFlow

Tóm lại

Bối cảnh: Rủi ro địa chính trị nâng cấp đã biến thị trường crypto thành một tài sản rủi ro số beta cao, gắn liền độ sâu với chu kỳ kinh tế vĩ mô toàn cầu.

Khung định lượng: Chỉ số GPR có thể được chia thành "mối đe dọa" và "hành động", trong đó các tác động tiêu cực chủ yếu do "mối đe dọa" gây ra.

Cơ chế truyền dẫn: Sự thay đổi khẩu vị rủi ro | Lo ngại về lạm phát và việc cắt giảm lãi suất | Sự khuếch đại cấu trúc thị trường

Nguyên nhân của hệ số beta cao: Tăng cường tương quan giữa tài sản rủi ro + thanh lý bắt buộc do đòn bẩy cao + giảm thanh khoản nội sinh

Triển vọng: Kịch bản cơ bản: củng cố và điều chỉnh | Kịch bản bi quan: đáy lần| Kịch bản lạc quan: biến động cao và phục hồi mạnh mẽ

Ý nghĩa: Các nhà đầu tư cần tích hợp rủi ro địa chính trị vào khuôn khổ kinh tế vĩ mô thống nhất và đánh giá một cách năng động tác động của chúng đến phí bảo hiểm rủi ro và thanh khoản.

I. Tổng quan về rủi ro địa chính trị

- Rủi ro địa chính trị có nghĩa là gì?

Rủi ro địa chính trị thường được cho rằng như "cú sốc từ một sự kiện tin tức đột ngột". Nhưng một cách hiểu chính xác hơn là nó là một tập hợp các sự kiện và kỳ vọng - nâng cấp chiến tranh hoặc xung đột, các cuộc tấn công khủng bố, các lệnh trừng phạt và phản trừng phạt, đối đầu ngoại giao, gián đoạn các tuyến vận chuyển quan trọng, ma sát thương mại và nâng cấp thuế quan, v.v., tất cả đều góp phần làm gia tăng sự bất ổn về tương lai.

Mấu chốt của rủi ro địa chính trị không nằm ở bản thân các sự kiện, mà ở việc thị trường định giá lại xác suất của các kịch bản tương lai. Nói cách khác, tỷ suất lợi nhuận quốc gia gộp (GPR) là một "công cụ tạo ra phí bảo hiểm rủi ro kinh tế vĩ mô". Nó không nhất thiết phải tăng đột biến mỗi ngày, nhưng bất cứ khi nào tỷ suất này tăng lên, thị trường sẽ phản ứng bằng cách giảm giá trị tài sản thế chấp nhiều hơn, tăng khẩu vị rủi ro và thắt chặt các hạn chế về nguồn vốn.

- Làm thế nào để định lượng được rủi ro địa chính trị?

Chỉ số rủi ro địa chính trị (GPR Index), do các nhà kinh tế của Cục dự trữ liên bang Hoa Kỳ Hoa Kỳ, Dario Caldara và Matteo Iacoviello biên soạn, theo dõi tỷ lệ các sự kiện hoặc mối đe dọa địa chính trị tiêu cực được thảo luận trên các tờ báo và tạp chí quốc tế kể từ năm 1900, với dữ liệu được lấy từ 10 tờ báo quốc tế hàng đầu.

Chỉ số rủi ro địa chính trị là một chỉ báo đo lường những thay đổi trong rủi ro địa chính trị toàn cầu. Nó thường được sử dụng đánh giá tác động tiềm tàng của các yếu tố như bất ổn chính trị, xung đột, chiến tranh và thay đổi chính sách đối với nền kinh tế và thị trường của một quốc gia hoặc khu vực. Quan trọng hơn, hệ thống này phân tích rủi ro thành hai thành phần "giao dịch" hơn:

- Các mối đe dọa: Giai đoạn mà rủi ro đang âm ủ nhưng chưa hiện thực hóa - một giai đoạn được đánh dấu bằng sự xuất hiện dày đặc của các thuật ngữ như mối đe dọa, cảnh báo, lo ngại, rủi ro và căng thẳng. Khi các mối đe dọa tăng, thị trường thường giao dịch dựa trên "khả năng" (kỳ vọng) trước tiên, thể hiện qua chỉ báo sợ hãi gia tăng, tỷ giá vàng/đô la mạnh hơn và sự xuất hiện của phí bảo hiểm rủi ro trong giá dầu;

- Diễn biến: Rủi ro đã xảy ra hoặc nâng cấp — chiếm tỷ lệ các báo cáo "thực tế" như bắt đầu chiến tranh, nâng cấp xung đột và thực hiện các cuộc tấn công khủng bố tăng. Tại thời điểm này, thị trường bắt đầu giao dịch các "cú sốc thực sự" (cung và cầu/chính sách/ tăng trưởng), những cú sốc này có xu hướng biến động mạnh hơn và có nhiều khả năng gây ra phản ứng dây chuyền trên nhiều loại tài sản.

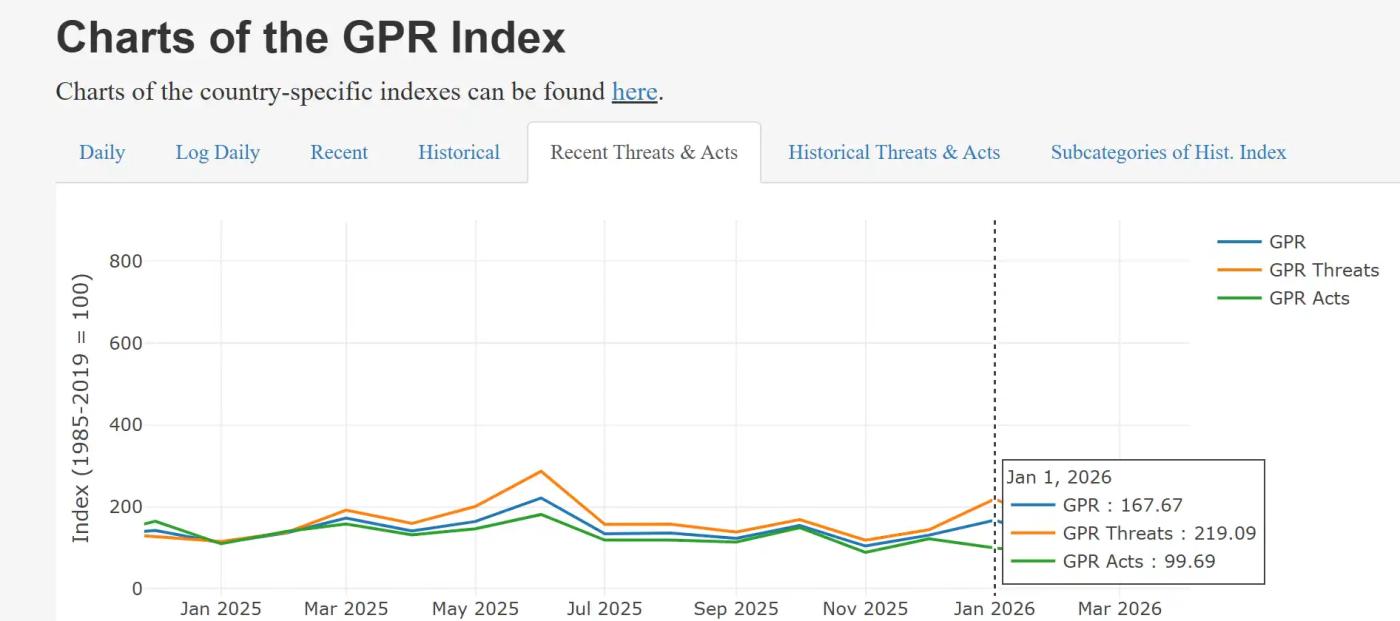

Theo dữ liệu từ nền tảng MacroMicro, chỉ số rủi ro địa chính trị toàn cầu "đe dọa" đã tăng đáng kể trong tháng 1 năm 2026, đạt mức 219,09. Khi tỷ suất lợi nhuận quốc gia (GPR) tăng, phản ứng đầu tiên của thị trường thường là giảm mức độ rủi ro trước khi xem xét liệu có nên Mua bắt đáy hay không. Điều này sẽ thể hiện ở tăng biến động (chỉ số VIX tăng), sự sụt giảm của tài sản rủi ro và sự ưu tiên lớn hơn đối với tài sản ẩn an toàn và tài sản tương tự tiền mặt.

Nguồn: https://www.matteoiacoviello.com/gpr.htm

II. Tác động và sự lan truyền của rủi ro địa chính trị

Tăng rủi ro địa chính trị (GPR) không trực tiếp gây ra biến động crypto. Thay vào đó, nó trước tiên làm gia tăng sự bất ổn kinh tế vĩ mô, sau đó được truyền tải qua nhiều kênh, cuối cùng dẫn đến những biến động mạnh và đồng nhất trên thị trường crypto. Đây là hệ quả tất yếu của sự truyền tải áp lực kinh tế vĩ mô và sự khuếch đại của chúng thông qua cấu trúc thị trường.

Sự gia tăng của GPR chủ yếu diễn ra thông qua bốn cơ chế sau: (1) Thay đổi khẩu vị rủi ro: VIX tăng , chênh lệch tín dụng mở rộng và tài sản rủi ro nhìn chung giảm; (2) Cú sốc năng lượng và hàng hóa: Giá vàng và dầu tăng, kỳ vọng lạm phát tăng; (3) Định giá lại chính sách và thanh khoản: kỳ vọng cắt giảm lãi suất bị trì hoãn, đồng đô la Mỹ mạnh lên và lãi suất dài hạn phục hồi; (4) Mở rộng cấu trúc thị trường: thanh khoản thấp vào cuối tuần, phái sinh có đòn bẩy cao và dòng chảy thanh lý bắt buộc.

Tác động tổng hợp của các cơ chế này đã dẫn đến những biến động song song mạnh mẽ hơn crypto so với thị trường chứng khoán.

- chuyển đổi sở thích rủi ro

Các xung đột địa chính trị nâng cấp trước hết gây ra tâm lý tránh rủi ro . Điều này dẫn đến việc gia tăng tâm lý tránh rủi ro trên thị trường chứng khoán, chỉ báo biến động VIX tăng cao và việc rút vốn từ tài sản có độ biến động cao sang tài sản ẩn an toàn truyền thống.

Chỉ số VIX (Chỉ số biến động của Sở sàn giao dịch quyền chọn Chicago) là một chỉ báo quan trọng đo lường sự biến động dự kiến của thị trường chứng khoán Mỹ trong 30 ngày tới. Được tính toán dựa trên giá quyền chọn của chỉ số S&P 500, chỉ số này phản ánh sự biến động ngầm định của thị trường hơn là sự biến động thực tế lịch sử. Vì chỉ số này tăng đột biến đáng kể trong thời kỳ thị trường suy thoái, nên nó được gọi là "chỉ số sợ hãi". Phạm vi giá trị của nó phản ánh trực tiếp tâm lý thị trường: dưới 20 cho thấy sự lạc quan ổn định; 20-30 cho thấy sự thận trọng; trên 30 cho thấy nỗi sợ hãi cao; và trên 40 cho thấy nỗi sợ hãi tột độ (thường thấy trong các cuộc khủng hoảng lớn).

Vào tháng 3 năm 2026, chỉ số VIX đã tăng nhanh từ khoảng 14,50 vào đầu năm lên trên 20, phản ánh sự hoảng loạn của thị trường trước các xung đột quân sự và gián đoạn Chuỗi cung ứng năng lượng. Vàng, với vai trò là tài sản ẩn an toàn truyền thống, thường thể hiện sự quan tâm mua mạnh mẽ trong giai đoạn đầu của các cuộc khủng hoảng địa chính trị. Nghiên cứu của Hội đồng Vàng Thế giới cho thấy cứ mỗi 100 điểm tăng trong chỉ số GPR, giá vàng tăng trung bình khoảng 2,5%. Giá vàng spot có mối tương quan tích cực cao với chỉ số GPR, và giá trị trú ẩn an toàn của nó thậm chí còn vượt trội so với các loại tiền tệ truyền thống, đặc biệt là trong thời kỳ rủi ro tín dụng quốc gia hoặc căng thẳng leo thang.

- Lo ngại về lạm phát và việc cắt giảm lãi suất

Các cuộc xung đột địa chính trị nâng cấp ở Trung Đông và các nơi khác thường tác động đầu tiên đến giá dầu và kỳ vọng về vận tải biển, làm dấy lên lo ngại về lạm phát và buộc thị trường phải hạ thấp kỳ vọng về việc cắt giảm lãi suất, do đó gây áp lực liên tục lên tài sản có giá trị cao và dễ biến động.

Yếu tố cốt lõi thúc đẩy biến động giá dầu là rủi ro gián đoạn nguồn cung, chứ không chỉ đơn thuần là tâm lý lý thị trường. An ninh của các tuyến vận chuyển quan trọng như eo biển Hormuz quyết định trực tiếp mức độ "phụ phí địa chính trị". Xung đột kéo dài sẽ gây ra áp lực lạm phát dai dẳng. Trong khi vàng chủ yếu phản ánh nhu cầu trú ẩn an toàn do sự bất ổn trong hệ thống tài chính, giá dầu phản ánh trực tiếp tác động của xung đột đến nguồn cung và lạm phát của nền kinh tế thực. Ngay khi thị trường bắt đầu lo ngại về Chuỗi cung ứng, lệnh trừng phạt và các biện pháp trả đũa, giá dầu sẽ được điều chỉnh lại.

Giá dầu Brent gần đây đã tăng mạnh, với mức tăng hàng tháng hơn 20%. Khi rủi ro địa chính trị leo thang, những cú sốc về giá năng lượng và sự biến động gia tăng thường xảy ra đồng thời, dẫn đến sự thay đổi rủi ro và việc định giá lại thanh khoản . Giá dầu tăng cao làm gia tăng lo ngại về lạm phát dai dẳng, trực tiếp làm suy yếu sự chắc chắn về việc cắt giảm lãi suất. Khi kỳ vọng thị trường chuyển từ "nới lỏng chính sách tiền tệ đang đến" sang "lãi suất cao hơn và kéo dài hơn", tài sản crypto , với tính biến động cao và kỳ vọng lớn, thường là những tài sản đầu tiên chịu áp lực, đặc biệt là trong thời kỳ thanh khoản thấp.

Kể từ đầu năm 2026, giá dầu thô và chỉ số VIX đã cho thấy mối tương quan tích cực cao, và tăng đồng thời của chúng cho thấy giá năng lượng tăng vọt đang trực tiếp gây ra tâm lý trên thị trường. Trong khi đó, giá Bitcoin (BTC), được coi là "vàng kỹ thuật số", lại cho thấy mối tương quan tiêu cực rõ rệt với chỉ số VIX; sự hoảng loạn trên thị trường càng lớn, áp lực bán ra Bitcoin càng cao. Lý do cơ bản là giá dầu thô tăng đã củng cố kỳ vọng về lãi suất cao, điều này tác động kép lên tài sản rủi ro cao ( Bitcoin) và thị trường chứng khoán (phản ánh qua chỉ số VIX).

- Đặc điểm cấu trúc thị trường crypto

Sau khi các áp lực kinh tế vĩ mô tác động đến thị trường crypto thông qua ba con đường đầu tiên, các vấn đề cấu trúc nội tại của crypto trường sẽ tiếp tục khuếch đại tác động này. Đặc điểm cấu trúc của thị trường crypto có nghĩa là nó có xu hướng trải qua sự biến động mạnh hơn so với tài sản rủi ro truyền thống trong các sự kiện rủi ro .

- Giao dịch 24/7: khiến cuối tuần trở thành thời điểm các cú sốc kinh tế vĩ mô dễ bị khuếch đại nhất: các thị trường truyền thống đóng cửa, các công cụ phòng ngừa rủi ro bị giảm bớt và độ sâu thị trường nông hơn;

- Phái sinh và đòn bẩy cao chiếm tỷ lệ tỷ trọng lớn: giá giảm có thể dễ dàng kích hoạt lệnh gọi tiền ký quỹ và thanh lý bắt buộc, tạo thành một chuỗi "bán thụ động" liên tiếp;

- Thanh khoản rất rõ ràng: sự phân tầng thanh khoản không đồng đều được phản ánh ở nhiều khía cạnh khác nhau như sàn giao dịch lớn so với sàn giao dịch nhỏ, spot so với giao dịch vĩnh viễn, các loại tiền điện tử phổ biến so với Altcoin. Khi khẩu vị rủi ro, thanh khoản nhanh chóng tập trung vào nhóm hàng đầu, trong khi sự sụt giảm của tài sản ở nhóm cuối bảng diễn ra mạnh mẽ hơn.

Các cơ chế này xác định rằng đặc điểm "hệ số beta cao" của thị trường crypto được quyết định bởi các cơ chế, chứ không chỉ đơn thuần là do tâm lý.

Điều đáng chú ý là khi các xung đột trở nên trầm trọng hơn do các lệnh trừng phạt, kiểm soát vốn hoặc hạn chế đối với hệ thống ngân hàng, crypto, nhờ khả năng chuyển tiền xuyên biên giới và các phương thức quyết toán thay thế, có thể trở thành công cụ trú ẩn an toàn cục bộ, hỗ trợ lực mua. Giai đoạn đầu của cuộc chiến Nga-Ukraine chứng kiến hoạt động giao dịch tiền tệ pháp định sôi nổi và sự tăng đáng kể về nhu cầu liên quan. Mặc dù con đường này có thể hỗ trợ trong ngắn hạn, nhưng thường khó đảo ngược xu hướng giảm do tâm lý chấp nhận rủi ro kinh tế vĩ mô, trừ khi đi kèm với một luận điểm mạnh mẽ hơn như lạm phát kéo dài hoặc khủng hoảng nợ công.

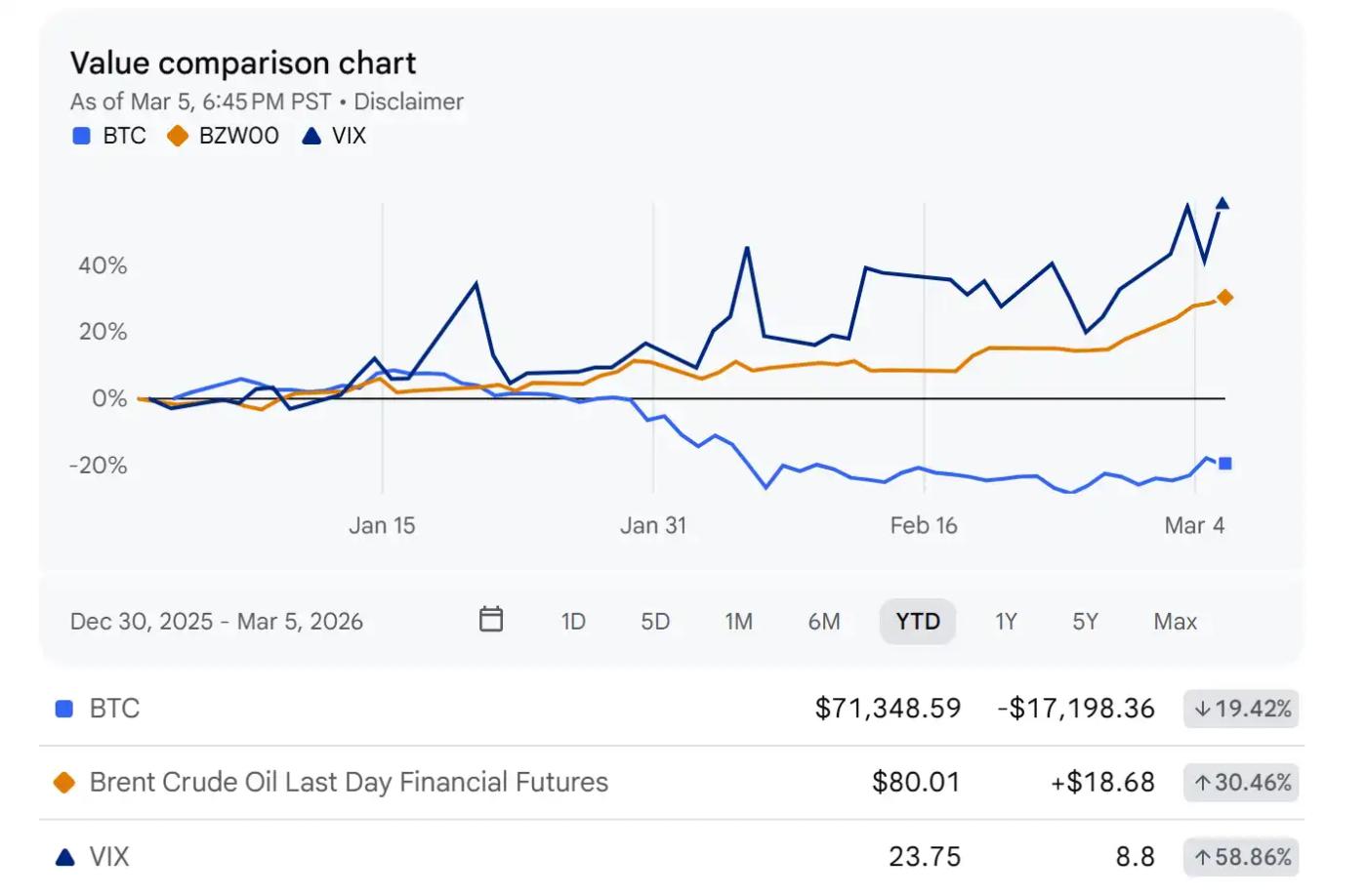

Biểu đồ bên dưới, được tạo bằng Yahoo Finance, cho thấy xu hướng 6 tháng. Vùng màu xanh lam thể hiện Chỉ số Biến động CBOE (VIX), được chồng lên biểu đồ thể hiện hiệu suất của giá dầu Brent tương lai, vàng và Bitcoin trong cùng kỳ. Bước sang năm 2026, với sự nâng cấp rủi ro địa chính trị, chỉ số VIX đã tăng đáng kể, đóng cửa ở mức 23,75 vào ngày 6 tháng 3 năm 2026. Giá dầu Brent cũng phục hồi mạnh mẽ; vàng, với vai trò là tài sản ẩn an toàn, tăng đáng kể; trong khi Bitcoin trải qua một đợt điều chỉnh hồi mạnh. Biểu đồ này minh họa rõ ràng rằng rủi ro địa chính trị được truyền tải thông qua hai con đường: "sự tăng vọt của VIX + sự tăng mạnh giá năng lượng", một mặt đẩy mạnh sự biến động của thị trường và kỳ vọng lạm phát, mặt khác gây áp lực đáng kể lên tài sản rủi ro beta cao như crypto .

Nguồn: https://finance.yahoo.com/

III. Các lý do dẫn đến hệ số Beta cao của tài sản crypto

Nhiều người đơn giản hóa BTC thành "vàng kỹ thuật số", nhưng trong hầu hết các giai đoạn kinh tế vĩ mô, nó giống một "phiên bản biến động cao của Nasdaq" hơn. Điều này chủ yếu là do cấu trúc ba lớp của nó: mối tương quan với định giá tài sản rủi ro , hình thành giá diễn ra thường xuyên hơn trong phái sinh , và "chu kỳ thanh khoản nội sinh" được hình thành bởi stablecoin và tiền ký quỹ sàn giao dịch .

- Tương quan tài sản rủi ro

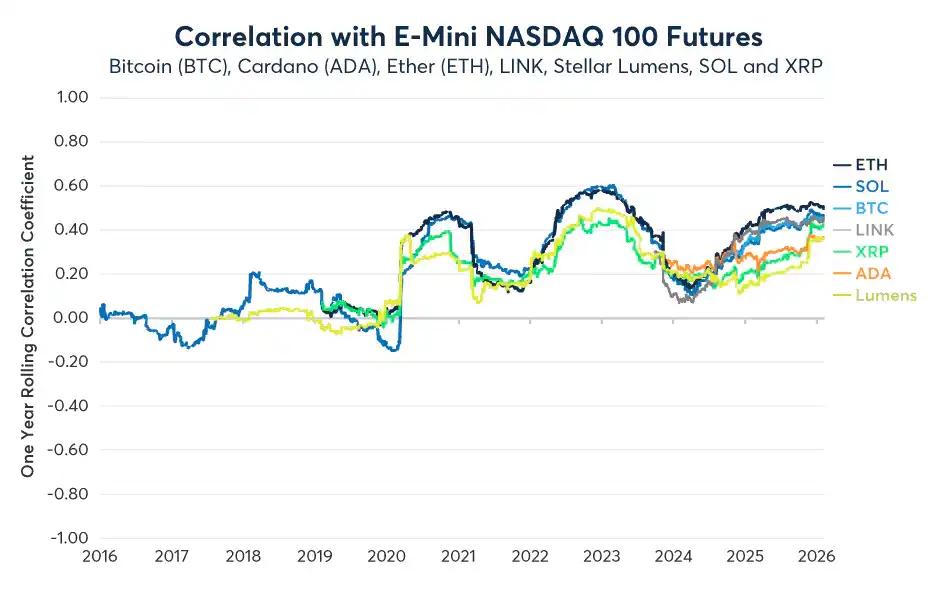

Một nghiên cứu của CME Group chỉ ra rằng mối tương quan giữa tài sản crypto và chỉ số Nasdaq 100 luôn tích cực kể từ năm 2020, và trong một số giai đoạn nhất định vào năm 2025 và đầu năm 2026, hệ số tương quan luân chuyển có thể đạt khoảng +0,35 đến +0,6 (rõ ràng đây chỉ là một giai đoạn, không phải là hằng số).

Nguồn: https://www.cmegroup.com/insights/economic-research/

Điều này có nghĩa là một khi cú sốc kinh tế vĩ mô gây ra "sự giảm đồng thời tài sản rủi ro " ( nâng cấp chiến tranh, giá dầu tăng cao và kỳ vọng cắt giảm lãi suất bị trì hoãn), BTC sẽ khó tránh khỏi bị ảnh hưởng và thường sẽ giảm nhanh hơn nữa. Đây là lớp đầu tiên của "hệ số beta cao".

- Đòn bẩy cao làm tăng sự biến động.

Những biến động mạnh mẽ trên thị trường crypto thường không phải do những thay đổi đột ngột về các yếu tố cơ bản trong vòng 24 giờ, mà là do quá trình giảm đòn bẩy nhanh chóng của chuỗi tỷ lệ tài trợ - ký quỹ - tiền ký quỹ.

Trong sự sụp đổ "1011" năm 2025, hơn 19 tỷ đô la vị thế đòn bẩy đã bị thanh lý trong vòng 24 giờ, lập kỷ lục về cháy tài khoản lớn nhất trong một ngày trong lịch sử crypto . Đồng thời, khối lượng hợp đồng vĩnh cửu (perpetual contract) giảm đáng kể, cho thấy "dòng chảy thanh lý" sẽ đẩy thị trường vốn đã mong manh vào những biến động phi tuyến tính.

- Cơ chế thanh khoản nội sinh

Khi kỳ vọng về sự thắt chặt kinh tế vĩ mô gia tăng, các quỹ stablecoin trở nên thận trọng hơn, đồng thời các yêu cầu vay mượn và tiền ký quỹ cũng thắt chặt, dẫn đến hiệu ứng "tự rút vốn" trên thị trường: tiền ký quỹ khả dụng giảm → thanh lý thụ động → giá giảm → giá trị tài sản thế chấp giảm → tiếp tục thanh lý thụ động.

Rõ ràng là thị trường crypto không phụ thuộc chủ yếu vào việc ngân hàng trung ương "Xả nước/giảm" thanh khoản như các thị trường truyền thống. Thay vào đó, nó giống một hệ thống tự động thu hẹp thanh khoản khi chịu áp lực, khiến nó dễ bị giảm và phục hồi mạnh.

Vậy, khái niệm "vàng kỹ thuật số" liệu vẫn còn đúng? Đỉnh cao lịch sử của mối tương quan luân chuyển giữa BTC và vàng đã giảm xuống gần bằng không kể từ năm 2024. Do đó, một khuôn khổ chính xác hơn là: trong các cú sốc ngắn hạn, BTC giống như một tài sản rủi ro beta cao; trong trung và dài hạn, dưới các kịch bản mang tính cấu trúc như kiểm soát vốn, xung đột xuyên biên giới và lo ngại về tín dụng quốc gia, BTC có nhiều khả năng thể hiện lợi thế về mặt lý thuyết là "có thể chuyển nhượng xuyên biên giới và không bị pha loãng".

IV. Triển vọng về xu hướng tương lai

Tác động của địa chính trị đến crypto không chỉ đơn thuần là việc "chiến tranh có lợi cho Bitcoin hay không", mà còn là việc tâm lý chấp nhận rủi ro và điều kiện thanh khoản sẽ thay đổi như thế nào. Trong khi rủi ro ở Trung Đông vẫn còn chưa chắc chắn, chúng ta sẽ sử dụng khung ba kịch bản để dự đoán các kịch bản có thể xảy ra, các yếu tố kích hoạt chính và sự biến động giá tương ứng.

- Kịch bản cơ bản: Phục hồi dao động

Giả sử xung đột vẫn được kiểm soát và không có sự gián đoạn dài hạn nào đối với nguồn cung vận chuyển và năng lượng thiết yếu, giá dầu sẽ biến động ở mức cao nhưng sẽ không còn tăng vọt nữa. Những lo ngại của thị trường về lần sẽ giảm bớt, chỉ số VIX sẽ giảm dần và kỳ vọng về việc cắt giảm lãi suất sẽ "phục hồi chậm" sau khi có dữ liệu xác nhận.

Trong hoàn cảnh này, các tài sản crypto, vốn là tài sản hệ số beta cao, khó có thể ngay lập tức thoát khỏi xu hướng một chiều. Chúng có nhiều khả năng trải qua giai đoạn phục hồi "dao động trong phạm vi nhất định + tăng chậm": xu hướng giảm được hỗ trợ bởi sự sụt giảm phí bảo rủi ro và hoạt động mua vào khi giá giảm, trong khi xu hướng tăng bị hạn chế bởi môi trường kinh tế vĩ mô vẫn còn thận trọng và thời gian cần thiết để phục hồi đòn bẩy.

- Kịch bản bi quan: Lần thoái kép

Nếu xung đột lan rộng ra phạm vi lớn hơn, dẫn đến gián đoạn nguồn cung đáng kể hoặc tăng chi phí vận chuyển kéo dài, thì sự tăng vọt liên tục của giá dầu có thể dẫn đến lạm phát trở lại, buộc thị trường phải tiếp tục trì hoãn việc cắt giảm lãi suất hoặc thậm chí tính toán lại lộ trình lãi suất thực cao hơn, dẫn đến việc điều chỉnh giảm tổng thể định giá tài sản rủi ro .

Tại thời điểm này, ba yếu tố khuếch đại của crypto sẽ chồng chất lên nhau: giảm cùng với tài sản rủi ro + giảm đòn bẩy của phái sinh+ thu hẹp thanh khoản nội sinh (thắt chặt tiền ký quỹ/ vay mượn đồng thời), làm tăng khả năng hình thành cấu trúc "suy giảm nhanh - phục hồi yếu - tiếp tục sụp đổ", tức là cái gọi là đáy lần.

- Kịch bản lạc quan: Biến động cao và phục hồi mạnh mẽ

Nếu các sự kiện rủi ro nhanh chóng lắng xuống, giá dầu giảm, chỉ số VIX giảm và nền kinh tế vĩ mô đưa ra các tín hiệu nới lỏng rõ ràng hơn, thị trường sẽ lấy lại niềm tin vào lộ trình cắt giảm lãi suất và tâm lý rủi ro sẽ phục hồi nhanh chóng.

Crypto thường thể hiện khả năng vượt trội bền bỉ hơn trong những giai đoạn này: dòng vốn đổ vào kết hợp với việc mua lại các lệnh bán đầu cơ giá xuống và tái sử dụng đòn bẩy có thể dẫn đến sự tăng giá nhanh chóng. Tuy nhiên, cần thận trọng: đặc điểm cấu trúc của crypto có nghĩa là chúng thường "tăng nhanh nhưng cũng giảm nhanh", khiến chúng dễ bị điều chỉnh giảm mạnh khi tâm lý quá nóng.

V. Bài học kinh nghiệm và kết luận

Tài sản crypto đã được tích hợp hoàn toàn vào chu kỳ tài chính kinh tế vĩ mô toàn cầu. Chúng không còn là " tài sản có câu chuyện độc lập" tách rời khỏi dòng chảy chính, mà là tài sản rủi ro beta cao, chịu ảnh hưởng bởi giá dầu, kỳ vọng lạm phát, diễn biến lãi suất và sự biến động.

Ba nguồn cảm hứng

Bài học 1: Sức mạnh hủy diệt thực sự của rủi ro địa chính trị nằm ở việc định giá trước phí bảo hiểm rủi ro bởi "mối đe dọa".

Sau khi phân tích rủi ro thành "mối đe dọa" và "hành động", chỉ số GPR cho thấy các tác động tiêu cực chủ yếu đến từ yếu tố đầu tiên. Điều này có nghĩa là thị trường thường hoàn tất việc định giá lại trước khi xung đột nâng cấp, thông qua sự tăng đột biến của chỉ số VIX, giá dầu tăng cao và kỳ vọng về việc cắt giảm lãi suất bị trì hoãn, chứng minh rằng "kỳ vọng chính là hiện thực".

Bài học 2: Đặc điểm hệ số beta cao của thị trường crypto là kết quả tất yếu của sự kết hợp giữa tác động kinh tế vĩ mô và cấu trúc thị trường.

Sự thay đổi về khẩu vị rủi ro, những lo ngại về lạm phát và việc cắt giảm lãi suất, cùng với việc định giá lại thanh khoản chính sách, kết hợp với các cơ chế hỗ trợ lẫn nhau của giao dịch 24/7, thanh lý bắt buộc các khoản vay có đòn bẩy cao và sự thu hẹp thanh khoản nội sinh, đã khiến tài sản crypto trở nên biến động mạnh hơn đáng kể so với các thị trường truyền thống trong những cú sốc kinh tế vĩ mô tương tự. Điều này không phải do tâm lý mà là do các cơ chế.

Bài học 3: Tác động ở cấp độ vĩ mô của Bitcoin đã trở thành một xu hướng cấu trúc không thể đảo ngược.

Bitcoin và cổ phiếu Mỹ đã chuyển sang mối tương quan tích cực dài hạn, cho thấy Bitcoin ngày càng được giao dịch như rủi ro tài sản ít rủi ro. Trong ngắn hạn, nó giống như một "phiên bản biến động cao của Nasdaq"; trong trung và dài hạn, các đặc tính "vàng kỹ thuật số" của nó sẽ chỉ thực sự xuất hiện trong các kịch bản liên quan đến kiểm soát vốn, khủng hoảng tín dụng quốc gia hoặc xung đột xuyên biên giới leo thang.

Phần kết luận

Trong hoàn cảnh lãi suất cao và xung đột địa chính trị hiện nay, thuộc tính "vàng kỹ thuật số"Bitcoin tạm thời bị chi phối bởi rủi ro hệ số beta cao. Các nhà đầu tư hiểu rõ cơ chế truyền dẫn của rủi ro địa chính trị sẽ chuyển từ việc thụ động chịu đựng biến động sang chủ động nắm bắt cơ hội. Chỉ bằng cách chuyển đổi sự bất ổn địa chính trị thành các khoản phí rủi ro có thể định lượng và tín hiệu thanh khoản, đồng thời đánh giá động thái của chúng đối với việc phân bổ tài sản, các quyết định hợp lý mới có thể được đưa ra trong những tình huống phức tạp. Giá trị dài hạn của thị trường crypto chưa bao giờ nằm ở việc tránh các chu kỳ kinh tế vĩ mô, mà nằm ở việc hiểu sâu sắc và tận dụng chúng.

Về chúng tôi

Hotcoin Research, với vai trò là bộ phận nghiên cứu cốt lõi của sàn giao dịch Hotcoin, chuyên chuyển đổi các phân tích chuyên nghiệp thành công cụ thiết thực cho các quyết định đầu tư của bạn. Chúng tôi phân tích xu hướng thị trường thông qua "Thông tin chi tiết hàng tuần" và "Báo cáo nghiên cứu độ sâu"; và với chuyên mục độc quyền "Lựa chọn Hotcoin" (sàng lọc kép bằng AI + chuyên gia), chúng tôi giúp bạn xác định tài sản tiềm năng và giảm chi phí thử nghiệm. Mỗi tuần, các nhà nghiên cứu của chúng tôi cũng tổ chức các buổi phát trực tiếp để thảo luận về điểm nóng và dự đoán xu hướng. Chúng tôi tin rằng sự hỗ trợ tận tình và chỉ dẫn chuyên nghiệp có thể giúp nhiều nhà đầu tư vượt qua các chu kỳ thị trường và nắm bắt các cơ hội giá trị của Web3.