Nỗ lực mã hóa tài sản mới nhất của Nasdaq là một cố gắng khác nhằm đưa cổ phiếu lên nền tảng blockchain. Tuy nhiên, ý nghĩa thực sự nằm ở cấu trúc của nó.

Thay vì ủng hộ mô hình phát hành cổ phiếu ủy thác ở nước ngoài và tiếp xúc với vốn chủ sở hữu tổng hợp, Nasdaq đang cố gắng xây dựng một phiên bản trong đó Token chính là cổ phần. Kết quả là, Token có cùng tư cách pháp lý, LINK (Chainlink) trực tiếp với hồ sơ sở hữu của nhà phát hành và quyền biểu quyết, quản trị và thực hiện các hành động của công ty.

Điều đó khiến câu chuyện này không chỉ đơn thuần là về việc chấp nhận tiền điện tử mà còn là về vấn đề kiểm soát. Nếu cổ phần được mã hóa (tokenized equity) muốn phát triển mạnh, sẽ có người quyết định liệu nhà đầu tư sở hữu một cổ phần tương đương về mặt pháp lý on-chain hay chỉ là một quyền sở hữu có thể lập trình hoạt động giống như cổ phần.

Thiết kế của Nasdaq cho thấy Phố Wall không muốn để quyết định đó cho các công ty trung gian ở nước ngoài hoặc các nhà phát hành Token bên thứ ba.

Ủy ban Chứng khoán và Giao dịch (SEC) vừa vạch ra chiến tuyến.

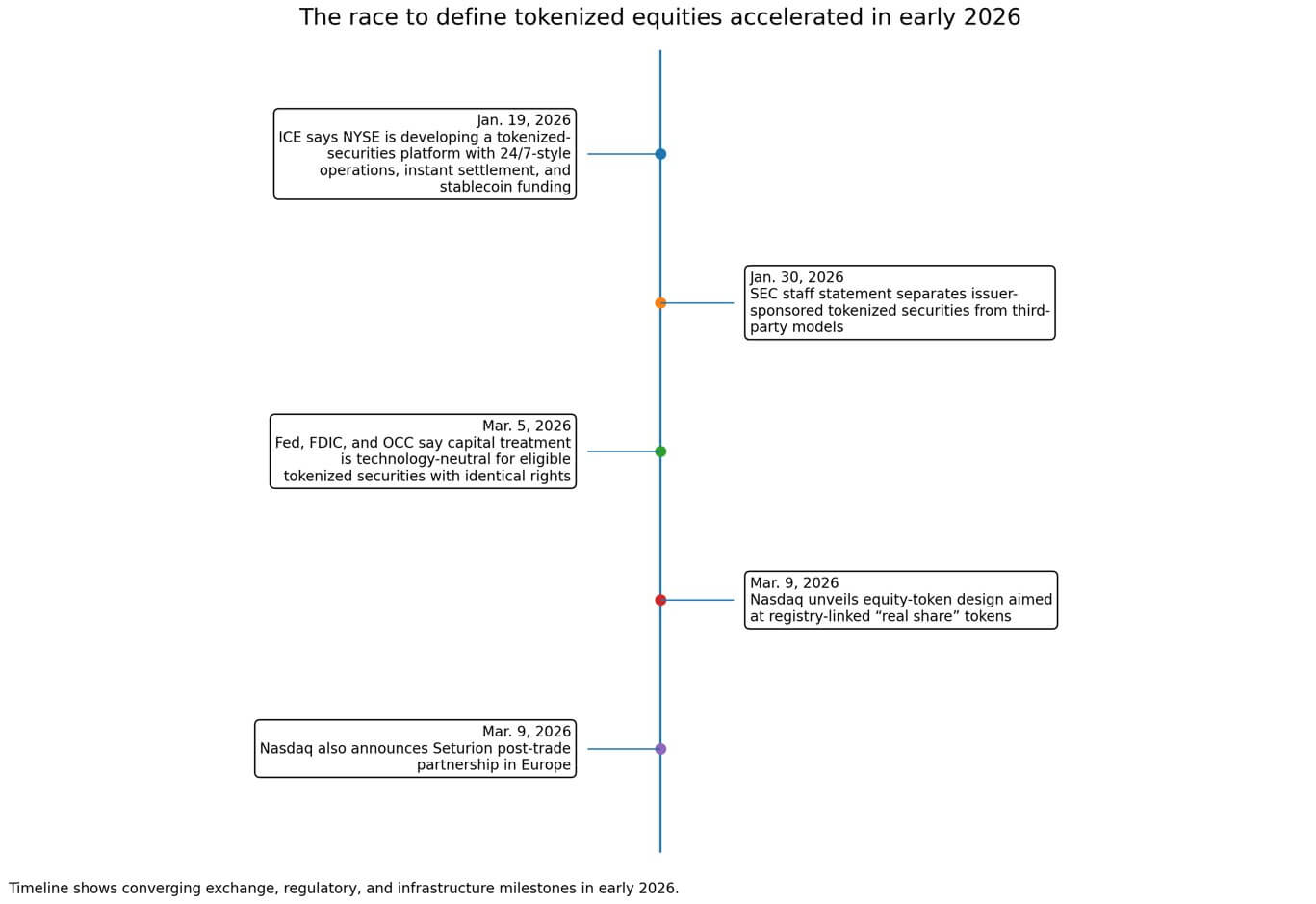

Vào ngày 30 tháng 1, nhân viên của SEC đã đưa ra một tuyên bố phân biệt rõ ràng giữa Chứng khóa được token hóa do nhà phát hành tài trợ và các mô hình của bên thứ ba.

Trong phiên bản do tổ chức phát hành tài trợ, tổ chức phát hành tích hợp Công nghệ sổ cái phân tán (DLT) vào tệp thông tin chủ sở hữu chứng khoán chính, do đó việc chuyển nhượng Token sẽ cập nhật hồ sơ quyền sở hữu thực tế.

Trong các mô hình bên thứ ba, người nắm giữ có thể chỉ có quyền lợi gián tiếp hoặc không có quyền lợi thực sự và có thể phải đối mặt với các rủi ro bổ sung.

Thông báo ngày 9 tháng 3 của Nasdaq tập trung vào khuôn khổ đó. Sàn giao dịch này đang chào bán các token được liên kết với sổ đăng ký chính thức, với các hành động ủy quyền, hành động doanh nghiệp, quyền quản trị và sự tương đương về mặt pháp lý với chứng khoán cơ sở.

Chương trình này đặt mục tiêu đạt được khả năng sẵn sàng hoạt động trong nửa đầu năm 2027.

Đề xuất quy tắc năm 2025 của Nasdaq làm rõ vấn đề quyền. Sàn giao dịch sẽ coi cổ phiếu được mã hóa tương đương với cổ phiếu truyền thống chỉ khi chúng có cùng mã CUSIP và mang lại cùng mức cổ tức, quyền biểu quyết và quyền đối với tài sản còn lại.

Nếu một Token thiếu các quyền đó, Nasdaq sẽ coi nó như một công cụ riêng biệt.

| Tính năng | Mô hình do nhà phát hành Nasdaq tài trợ | Mô hình "quyền sở hữu nhẹ" / mô hình bao bọc (ví dụ: xStocks) |

|---|---|---|

| Hồ sơ sở hữu chính thức | Liên kết với sổ đăng ký/hồ sơ chủ sở hữu chứng khoán chính của tổ chức phát hành. | Cấu trúc bên thứ ba riêng biệt |

| Tình trạng pháp lý | Có ý định coi nó có giá trị pháp lý tương đương với cổ phần. | Tiếp xúc hoặc quyền lợi gián tiếp |

| CUSIP / xử lý cùng loại cổ phần | Mã CUSIP giống nhau là điều kiện bắt buộc để được công nhận tương đương. | Không cùng một tỷ lệ |

| Quyền bầu cử | Dự định mang theo Token khi đi du lịch. | Không có quyền bỏ phiếu |

| Cổ tức | Dự định mang theo Token khi đi du lịch. | Không có quyền nhận cổ tức |

| Yêu cầu bồi thường tài sản còn lại | Được bảo quản | Không có quyền đòi hỏi pháp lý đối với tài sản còn lại. |

| Các hành động của công ty / hành động ủy quyền | Được tích hợp vào thiết kế | Hạn chế hoặc không có |

| Quan hệ nhà đầu tư | Bên phát hành vẫn giữ vai trò trung tâm. | Nhà cung cấp trung gian hoặc nhà cung cấp dịch vụ trung gian đóng vai trò trung gian. |

| Sự đánh đổi chính | Quyền lợi mạnh mẽ hơn, sự tuân thủ nghiêm ngặt hơn. | Phân phối dễ dàng hơn, quyền sở hữu yếu hơn. |

Các công cụ bảo mật tiền điện tử đã chứng minh rằng nhà đầu tư sẽ giao dịch quyền sở hữu tương tự như cổ phiếu on-chain. Quan điểm của Nasdaq là quyền ủy quyền, các hành động của công ty và quyền sở hữu hợp pháp nên đi kèm với Token.

Những sản phẩm ưu tiên quyền sở hữu trí tuệ đã chứng minh điều gì?

Sản phẩm xStocks của Kraken lại là một ví dụ trái ngược. Phần Hỏi đáp của nền tảng này nêu rõ rằng xStocks “không mang lại các quyền của cổ đông như quyền biểu quyết hoặc cổ tức”, cung cấp “sự tiếp xúc mang tính ảo” mà “không có quyền pháp lý” đối với cổ phiếu cơ sở hoặc tài sản còn lại, và chỉ dành cho khách hàng bán lẻ không thuộc Hoa Kỳ.

Tuy nhiên, nhu cầu vẫn tồn tại. Payward cho biết xStocks đã vượt qua mốc 25 tỷ đô la tổng khối lượng giao dịch giao dịch, bao gồm hơn 4 tỷ đô la được thanh toán on-chain, với hơn 85.000 người nắm giữ duy nhất. Cổ phiếu được token hóa được triển khai trên các nền tảng Solana, Ethereum và TON.

Nasdaq đang cố gắng nắm bắt nhu cầu đó và chuyển hướng nó sang một hình thức được quản lý chặt chẽ hơn, tập trung vào nhà phát hành.

Vấn đề mấu chốt nằm ở chỗ liệu hồ sơ quyền sở hữu chính thức có được lưu giữ trong hệ thống do nhà phát hành cung cấp hay chuyển sang các hệ thống bao bọc dễ phân phối hơn nhưng lại yếu hơn về mặt quyền lợi.

Nếu người dùng hài lòng với các sàn giao dịch tự động hoạt động suốt ngày đêm, các thị trường truyền thống có nguy cơ nhận thấy rằng internet đã chọn sẵn một sản phẩm giao dịch chứng khoán mặc định.

Bảo toàn hiệu quả kinh tế hiện tại đồng thời mở rộng hệ sinh thái.

Đề xuất của Nasdaq bảo toàn cơ chế xác định giá, thực hiện giao dịch tốt nhất, thanh toán trực tiếp cho người dùng (DTC) và các quy trình của một sàn giao dịch được quản lý.

Hồ sơ năm 2025 mô tả việc giao dịch Chứng khóa được token hóa trên cùng một Sổ lệnh với chứng khoán truyền thống và thanh toán thông qua cơ sở hạ tầng DTC.

Quy trình được đề xuất sẽ cho phép người tham gia đánh dấu một giao dịch để thanh toán Token , sau đó DTC sẽ chuyển đổi vị thế đó thành dạng Token .

Điều này mở rộng cấu trúc thị trường hiện có trong khi vẫn bảo toàn những gì các bên hiện tại đang kiếm lợi nhuận: thanh khoản, thanh toán bù trừ, quyết toán, tài sản thế chấp và tuân thủ quy định. Hiệu quả kinh tế tổng thể có thể được thúc đẩy bởi doanh thu, việc tái sử dụng tài sản thế chấp, tài trợ, truy cập ngoài giờ giao dịch, dịch vụ cho nhà phát hành và quy trình quản trị.

Payward định hình cổng thanh toán dựa trên khả năng luân chuyển Vốn và hiệu quả tài sản thế chấp.

Sự hợp tác này được thiết kế để cho phép các chứng khoán được mã hóa di chuyển giữa các thị trường được quản lý và các thị trường on-chain , đồng thời bảo toàn quyền của nhà phát hành và tính toàn vẹn của giá cả.

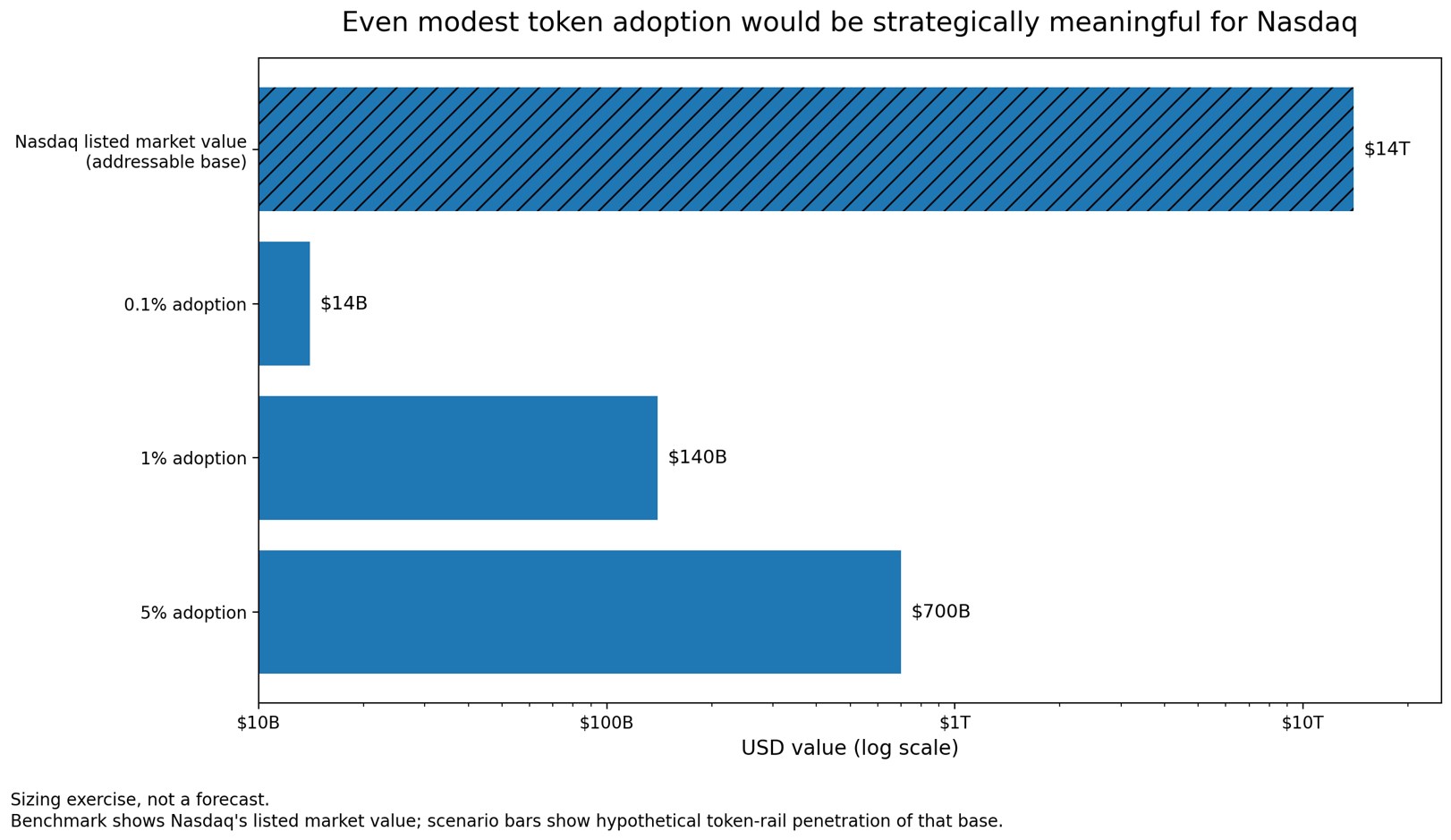

Cơ hội rất lớn ngay cả trước khi được áp dụng rộng rãi.

Nasdaq là nơi niêm yết của khoảng 4.000 công ty, với tổng giá trị ước tính khoảng 14 nghìn tỷ đô la. Ngay cả việc áp dụng hệ thống token-rail ở mức độ khiêm tốn cũng sẽ có ý nghĩa chiến lược quan trọng.

Một bài tập ước lượng đơn giản: nếu chỉ 0,1% giá trị đó liên quan đến hệ thống Token do nhà phát hành tài trợ, điều đó có nghĩa là giá trị vốn chủ sở hữu ước tính khoảng 14 tỷ đô la, trong khi 1% có nghĩa là 140 tỷ đô la.

Bối cảnh mã hóa rộng lớn hơn tạo cơ sở cho cách nhìn nhận từ Phố Wall.

Mô hình năm 2024 của McKinsey tập trung vào dự báo khoảng 2 nghìn tỷ đô la tài sản tài chính được mã hóa vào năm 2030, không bao gồm tiền điện tử và stablecoin. Điều đó giải thích tại sao các sàn giao dịch, nhà môi giới, người giám hộ và các địa điểm giao dịch tiền điện tử hiện đang tranh giành nhau về tiêu chuẩn và phân phối.

Môi trường cạnh tranh đang ngày càng gay gắt. Vào tháng 1, Intercontinental Exchange (ICE) thông báo rằng NYSE đang phát triển một nền tảng chứng khoán được mã hóa với hoạt động gần như giao dịch liên tục 24/7, thanh toán tức thời và cấp vốn dựa trên stablecoin.

Nasdaq cũng thông báo về quan hệ đối tác hậu giao dịch với Seturion tại châu Âu. Các sàn giao dịch truyền thống hiện đang cạnh tranh về niêm yết, tính thanh khoản và kiến trúc truy cập thị trường được mã hóa.

Ngày 5 tháng 3, Cục Dự trữ Liên bang, FDIC và OCC cho biết quy tắc Vốn là trung lập về công nghệ và Chứng khóa được token hóa đủ điều kiện có quyền pháp lý giống hệt nhau nên được đối xử giống như Chứng khóa được token hóa cho mục đích Vốn .

Việc làm rõ vấn đề này giúp giảm bớt một nguồn gốc của sự do dự từ phía các tổ chức, trong khi những câu hỏi pháp lý rộng hơn vẫn còn đó.

Nasdaq nhấn mạnh rằng việc tham gia vẫn là tự nguyện và các cải tiến trong tương lai sẽ được hướng dẫn bởi bằng chứng và đánh giá của cơ quan quản lý.

Sàn giao dịch dự định sẽ hợp tác với các tổ chức phát hành, đại lý chuyển nhượng, cơ quan quản lý và các bên tham gia thị trường khi khuôn khổ này phát triển.

Liệu thiết kế hợp pháp có thể bao trùm cả khâu phân phối?

Các sản phẩm "thiếu nhạy cảm về quyền" chính là tác nhân gây ra mối đe dọa.

Những câu hỏi then chốt là: Liệu Nasdaq có thể đơn giản hóa quá trình phát hành phiên bản bảo toàn quyền sở hữu đến mức các nhà đầu tư không còn chấp nhận các hình thức "vỏ bọc" nữa? Liệu cơ sở hạ tầng được quản lý có thể hỗ trợ những lợi ích mà mọi người mong muốn từ các sản phẩm dựa trên tiền điện tử mà không làm mất đi các thuộc tính pháp lý của cổ phiếu? Liệu các nhà phát hành có thực sự tài trợ cho cổ phiếu được mã hóa hay không?

Kết quả khả thi nhất trong ngắn hạn là sự cùng tồn tại. Các token do nhà phát hành tài trợ xuất hiện, nhưng các lớp bao bọc (wrapper) vẫn tiếp tục thống trị việc phân phối token gốc vì chúng đơn giản hơn và đã có sức hút nhất định.

Nasdaq thiết lập một tiêu chuẩn được quy định cho một số tổ chức phát hành và thể chế, nhưng không phải là một tiêu chuẩn mặc định chung cho tất cả mọi người.

Luận điểm Bull bao gồm phân loại của SEC, tính trung lập về vốn ngân hàng và sự chuyển đổi cơ sở hạ tầng do sàn giao dịch dẫn đầu, đưa thị trường hướng tới các cổ phiếu được mã hóa bảo toàn quyền.

Cổ phiếu được mã hóa (tokenized shares) bắt đầu trông giống một Settlement Layer hiện đại hóa cho các cổ phiếu niêm yết thông thường hơn là các lớp bao bọc tiền điện tử.

Trong trường hợp xấu nhất, các token cổ phiếu có mô hình "quyền sở hữu nhẹ" tiếp tục tăng trưởng nhanh hơn vì chúng có thể truy cập toàn cầu, hoạt động trực tiếp trên ví điện tử và đã được tích hợp vào các luồng giao dịch tiền điện tử. Mô hình của Nasdaq tỏ ra minh bạch hơn về mặt pháp lý nhưng phức tạp hơn về mặt vận hành, và thị trường phân chia giữa "cổ phiếu thực" dành cho các tổ chức và "các lớp vỏ bọc tạm ổn" dành cho những người khác.

Một sự cố nghiêm trọng trong sản phẩm dựa trên mô hình bao bọc, hoặc một tranh chấp rõ ràng về quyền biểu quyết hoặc thanh khoản , có thể làm tăng đột ngột giá trị của các mô hình do nhà phát hành tài trợ.

Điều ngược lại cũng có thể xảy ra: nếu các hệ thống do sàn giao dịch dẫn dắt tỏ ra quá chậm hoặc quá khép kín, thị trường có thể quyết định rằng sự hoàn hảo về mặt pháp lý ít quan trọng hơn so với khả năng tiếp cận.

Đề xuất của Nasdaq giữ nguyên cấu trúc thị trường hiện tại trong khi cho phép lập trình quyền mua cổ phần thay vì tùy chọn.

Phần thưởng kinh tế thực sự có thể là quyền kiểm soát hoạt động thanh toán bù trừ, tính di động của tài sản thế chấp, dịch vụ cho nhà phát hành, quy trình quản trị và khả năng tương tác giữa các mạng lưới.

Phố Wall đang chạy đua để biến cổ phiếu thực sự thành tài sản có thể lập trình được trước khi các công nghệ giao dịch ngoài khơi đủ tốt để thay thế nó. Nasdaq đang cố gắng đảm bảo rằng, khi cổ phiếu trở nên gắn liền với internet, thì Token chiến thắng chính là cổ phiếu thực sự.