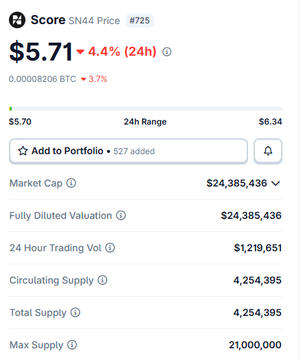

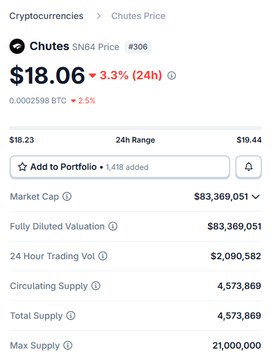

Hãy so sánh TAO với các token mạng con của nó: TAO (Lớp nền): Vốn hóa thị trường: hơn 1,5 tỷ USD Doanh thu: 0 đô la Nguồn lợi suất: Lạm phát 100% Mô hình kinh doanh: Hy vọng về cơ sở hạ tầng Mã thông báo mạng con (Chutes, SCORE, ETC): Tổng vốn hóa thị trường: 27% của TAO (đang tăng trưởng) Doanh thu: Hơn 8,5 triệu USD/ARR (doanh thu định kỳ hàng năm) kết hợp Nguồn lợi nhuận: Doanh thu thực tế Mô hình kinh doanh: Sản phẩm thực, khách hàng thực. Quy luật rất rõ ràng: Giá trị chảy về nơi có dòng doanh thu. Những người tham gia đặt cược TAO sẽ phải gánh chịu lạm phát. Các chủ sở hữu mạng con sở hữu các sản phẩm tạo ra doanh thu. Đây là lý do tại sao điều này lại quan trọng: Chiến lược truyền thống trong lĩnh vực tiền điện tử: 'Lớp nền tảng nắm giữ toàn bộ giá trị' (ETH > ứng dụng) Thực tế của Bittensor: Các mạng con thu được doanh thu, TAO không thu được gì. Đây không phải là Ethereum, nơi phí L1 được cộng dồn vào ETH. Đây là một mạng lưới AI dạng mô-đun, trong đó mỗi mạng con hoạt động độc lập và TAO không có cơ chế thu hồi giá trị. Việc giảm một nửa phần thưởng sẽ không giải quyết được vấn đề này. Bạn có thể giảm lạm phát đến mức nào tùy thích, nhưng nếu doanh thu chảy về các mạng con và TAO nhận được 0 đô la, bạn vẫn đang nắm giữ một Token gây lạm phát mà không có dòng tiền. Nếu bạn lạc quan về cơ sở hạ tầng AI của Bittensor → hãy mua các mạng con. Nếu bạn đang nắm giữ TAO → bạn đang đặt cược vào sự thay đổi trong cơ chế hoạt động của token, chứ không phải là mô hình hiện tại đang hiệu quả.

Bài viết này được dịch máy

Xem bản gốc

Từ Twitter

Tuyên bố từ chối trách nhiệm: Nội dung trên chỉ là ý kiến của tác giả, không đại diện cho bất kỳ lập trường nào của Followin, không nhằm mục đích và sẽ không được hiểu hay hiểu là lời khuyên đầu tư từ Followin.

Thích

Thêm vào Yêu thích

Bình luận

Chia sẻ

Nội dung liên quan