Lời giới thiệu: Một cuộc "ghép tim" thầm lặng cho hệ thống tài chính

Vào cuối năm 2025 và đầu năm 2026, thị trường tài chính toàn cầu không chứng kiến làn sóng vỡ nợ sản ngân hàng dữ dội như năm 2008, nhưng một sự chuyển đổi sâu rộng và có tầm ảnh hưởng lớn hơn đang diễn ra một cách âm thầm. Đây không chỉ đơn thuần là việc khắc phục khủng hoảng, mà là sự tái cấu trúc hoàn toàn "hệ điều hành". Như đã được tiết lộ trong video "Khi 'giới tài chính truyền thống' bắt đầu tham gia DeFi: BlackRock tham gia thị trường Chuỗi trị giá 68 nghìn tỷ đô la như thế nào?" do Silicon Valley 101 phát hành, nền tảng của hệ thống tài chính toàn cầu - chính là tài sản- đang được "token hóa" với tốc độ chưa từng có, chuyển từ thế giới vật chất và sổ cái điện tử truyền thống sang blockchain . Động lực cốt lõi của sự chuyển đổi này không đến từ Sự lật đổ tiên phong trong thế giới crypto , mà đến từ trung tâm của Phố Wall - những "ông lớn" theo sau là BlackRock, công ty quản lý tài sản lớn nhất thế giới.

Luận điểm cốt lõi rất đáng suy ngẫm: Chúng ta đang ở một bước ngoặt lịch sử, có thể so sánh với buổi bình minh của internet năm 1996. Khi đó, hiểu biết của hầu hết mọi người về internet chỉ giới hạn ở công cụ gửi và nhận email; không ai có thể lường trước được nó sẽ Sự lật đổ hoàn toàn mọi khía cạnh của kinh doanh, tương tác xã hội và cuộc sống như thế nào. Ngày nay, token hóa tài sản đóng nhân vật tương tự. Nó không chỉ đơn thuần là phát hành một "vật phẩm sưu tầm kỹ thuật số" hay crypto mới, mà là chuyển đổi tài sản thực (RWA) tạo nên huyết mạch của nền kinh tế toàn cầu—như cổ phiếu, trái phiếu, bất động sản, vốn quỹ đầu tư tư nhân và cơ sở hạ tầng—thành token kỹ thuật số có thể lập trình, kết hợp và lưu thông liền mạch 24/7 trên blockchain . Điều này báo hiệu sự kích hoạt của một thị trường khổng lồ trị giá 68 nghìn tỷ đô la, và mọi động thái của BlackRock đều nhằm mục đích định hình các quy tắc và trật tự của vũ trụ trên Chuỗi đang nổi lên này.

Bài viết này sẽ sử dụng nội dung video làm khung sườn chính, kết hợp với thư thường niên gửi cổ đông của CEO BlackRock Larry Fink, thông báo chính thức từ Depository Ủy thác tín nhiệm & Clearing Corporation (DTCC), kế hoạch chiến lược của các công ty chủ chốt trong ngành như Binance , và báo cáo nghiên cứu chuyên sâu có liên quan, để viết một bài phân tích độ sâu. Bài viết không chỉ tóm tắt quan điểm trong video mà còn đi sâu vào các động lực, logic công nghệ, bối cảnh thị trường và những thách thức trong tương lai, nhằm mục đích trình bày một bức tranh toàn cảnh về cuộc cách mạng vĩ đại này do "giới nhà đầu tư lâu đời" dẫn đầu và hướng đến việc định hình lại thị trường vốn toàn cầu trong thập kỷ tới.

Chương 1: Bước ngoặt lịch sử— DTCC mở cửa dòng tiền, 68 nghìn tài sản đổ vào Chuỗi.

Để hiểu được Sự lật đổ của sự thay đổi này, trước hết chúng ta phải nhận ra nguồn gốc "tính hợp pháp" của nó. "Phát súng đầu tiên" của cuộc cách mạng này không được bắn ra trong một cộng đồng phi tập trung, mà là trong phòng họp của tổ chức trung ương và bảo thủ nhất trong hệ thống tài chính toàn cầu - Tập đoàn Ủy thác tín nhiệm ký và Thanh toán bù trừ (DTCC).

1.1 DTCC: "Trái tim ẩn giấu" của thị trường tài chính toàn cầu

Đối với các nhà đầu tư thông thường, DTCC là một cái tên xa lạ. Tuy nhiên, nó là "trái tim vô hình" hỗ trợ phần lớn các giao dịch tài chính toàn cầu. Là nhà cung cấp cơ sở hạ tầng thị trường tài chính lớn nhất tại Mỹ và thậm chí trên toàn cầu, DTCC và các công ty con (như DTC) cung cấp dịch vụ thanh toán bù trừ, quyết toán và lưu ký cho một lượng lớn tài sản, bao gồm cổ phiếu, trái phiếu doanh nghiệp, trái phiếu chính phủ và các công cụ thị trường tiền tệ. Theo dữ liệu chính thức của mình, DTCC đã xử lý các giao dịch chứng khoán trị giá hơn 2,5 nghìn tỷ đô la vào năm 2024, và tổng tài sản được lưu ký của nó đạt gần 100 nghìn tỷ đô la. Có thể nói rằng DTCC đứng sau mọi giao dịch cổ phiếu tại Mỹ. Sự ổn định và hiệu quả của nó trực tiếp quyết định huyết mạch của hệ thống tài chính toàn cầu.

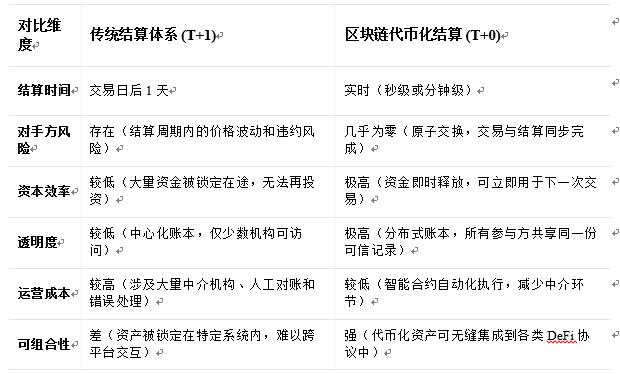

Tuy nhiên, cốt lõi của hệ thống rộng lớn này về cơ bản không thay đổi trong nửa thế kỷ qua. Nó vẫn dựa trên chu kỳ quyết toán được gọi là "T+2" hoặc "T+1" (hai ngày hoặc một ngày sau ngày giao dịch). Điều này có nghĩa là khi bạn bán cổ phiếu, tiền không đến ngay lập tức mà lưu thông qua một mạng lưới thanh toán bù trừ phức tạp trong một đến hai ngày. Độ trễ thời gian này không chỉ làm tắc nghẽn một lượng vốn khổng lồ và làm giảm hiệu quả sử dụng vốn mà còn tiềm ẩn rủi ro quyết toán khổng lồ trong thời kỳ thị trường biến động - đối tác giao dịch có thể vỡ nợ trước khi quyết toán hoàn tất, gây ra phản ứng dây chuyền. "Cuộc khủng hoảng giấy tờ" sau vụ sụp đổ Phố Wall năm 1929 là một ví dụ cực đoan, với hàng đống chứng chỉ cổ phiếu bằng giấy không thể được xử lý kịp thời, làm tê liệt toàn bộ thị trường. Mặc dù việc số hóa đã được thực hiện sau đó, logic quyết toán từng bước, không theo thời gian thực vẫn không thay đổi.

1.2 "Giấy khai sinh" của SEC: Ý nghĩa lịch sử của "Thư không hành động"

Sự kiện quan trọng được nhấn mạnh nhiều lần trong video đã xảy ra vào ngày 11 tháng 12 năm 2025. Vào ngày này, Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) đã ban hành "Thư Không Hành động" quan trọng cho công ty con của DTCC, DTC[1]. Tài liệu pháp lý tưởng chừng như bình thường này thực chất đã vượt qua rào cản pháp lý lớn nhất để DTCC ra mắt dịch vụ token hóa tài sản thực của mình, cấp cho nó "giấy khai sinh" để bước vào kỷ nguyên Chuỗi.

"Thư không hành động" có nghĩa là nhân viên SEC đã đảm bảo với DTC rằng nếu DTC thực hiện các dịch vụ token hóa theo đề xuất đã nộp, SEC sẽ không khuyến nghị Ủy ban thực hiện hành động cưỡng chế chống lại DTC. Điều này cung cấp cho DTC một "vùng an toàn" quý giá để khám phá và triển khai token hóa tài sản dựa trên blockchain trong một hoàn cảnh được quản lý và kiểm soát rủi ro .

Theo thông báo tiếp theo của DTCC, dịch vụ token hóa của họ dự kiến sẽ ra mắt vào nửa cuối năm 2026. Chương trình thí điểm ban đầu sẽ bao gồm một số chứng khoán đủ điều kiện được DTCC lưu ký, chẳng hạn như các cổ phiếu thuộc chỉ số Russell 1000 và trái phiếu kho bạc Hoa Kỳ. Điều này có nghĩa là các nhà đầu tư nắm giữ cổ phiếu Apple hoặc trái phiếu kho bạc Hoa Kỳ kỳ hạn 10 năm, trong tương lai, có thể được thể hiện dưới dạng token kỹ thuật số được phát hành trên chuỗi công khai công khai phổ biến như Ethereum . Token này sẽ có các quyền và sự bảo vệ pháp lý tương tự như tài sản gốc, nhưng việc giao dịch, quyết toán và sử dụng của nó sẽ khác biệt đáng kể.

1.3 Từ “Khủng hoảng giấy tờ” đến “Bước nhảy vọt lượng tử”: Một thế kỷ tiến hóa và chương cuối cùng của hiệu quả quyết toán

Để thực sự hiểu được bản chất mang tính cách mạng của động thái từ phía DTCC, chúng ta cần nhìn lại Phố Wall vào cuối những năm 1960. Vào thời điểm đó, do khối lượng giao dịch tăng vọt, các chứng chỉ cổ phiếu giấy được xử lý thủ công đã chất đống, dẫn đến "Khủng hoảng giấy tờ" khét tiếng. Các công ty môi giới bị quá tải, tỷ lệ giao dịch thất bại tăng cao, và toàn bộ thị trường đứng trên bờ vực sụp đổ. Cuộc khủng hoảng này đã trực tiếp thúc đẩy việc thành lập DTC và việc tập trung hóa, điện tử hóa việc lưu ký chứng khoán, dần dần rút ngắn chu kỳ quyết toán từ T+5 (5 ngày sau giao dịch). Tuy nhiên, ngay cả trong kỷ nguyên T+1, logic cốt lõi vẫn là "quyết toán ròng" chứ không phải "quyết toán đầy đủ theo thời gian thực", và rủi ro vẫn chưa được loại bỏ.

Những nhược điểm cố hữu của T+1:

• Rủi ro tín dụng và rủi ro thị trường: Trong khoảng thời gian từ khi thực hiện giao dịch đến khi quyết toán cuối cùng, đối tác giao dịch vẫn có thể vỡ nợ, hoặc giá thị trường có thể biến động mạnh, gây thiệt hại cho các bên tham gia.

• Lỗ đen thanh khoản: Hàng nghìn tỷ đô la tiền và chứng khoán bị đóng băng trong một quy trình quyết toán kéo dài một ngày, không thể được sử dụng cho các khoản đầu tư khác, tạo ra tổn thất cơ hội khổng lồ.

• Sự lan truyền rủi ro hệ thống: Sự thất bại quyết toán của một tổ chức duy nhất có thể lan nhanh chóng qua một chuỗi thanh toán bù trừ phức tạp, gây ra "hiệu ứng domino" và đe dọa sự ổn định của toàn bộ hệ thống tài chính.

Công nghệ blockchain và token hóa cung cấp một giải pháp triệt để cho vấn đề này — giao dịch hoán đổi nguyên tử ( Hoán đổi nguyên tử ). Thông qua hợp đồng thông minh, việc chuyển giao tài sản (thanh toán khi nhận hàng) và thay đổi quyền sở hữu (giao hàng) có thể được hoàn tất đồng thời trong một giao dịch duy nhất, không thể tách rời. Nếu một trong hai bên thất bại, toàn bộ giao dịch sẽ tự động được hoàn tác như thể nó chưa từng xảy ra. Điều này về cơ bản làm giảm rủi ro quyết toán xuống bằng không.

1.4 Từ "T+1" đến "T+0": Một "Bước nhảy vọt lượng tử" trong hệ thống tài chính

Sự xuất hiện của DTCC cho thấy rằng token hóa tài sản không còn là một thử nghiệm quy mô nhỏ, mà là một nâng cấp mang tính hệ thống đối với cơ sở hạ tầng tài chính. Tác động trực tiếp và quan trọng nhất của nó là rút ngắn chu kỳ quyết toán từ "T+1" xuống "T+0", tức là quyết toán tức thời. Video mô tả điều này là "Tốc độ là an toàn" và điểm lại những bài học lịch sử từ năm 1929.

Tầm quan trọng của quyết toán tức thời vượt xa tốc độ. Nó sẽ loại bỏ hoàn toàn rủi rủi ro khổng lồ do sự chậm trễ trong hệ thống tài chính gây ra, giải phóng hàng nghìn tỷ đô la thanh khoản hiện đang bị mắc kẹt trong quá trình quyết toán . Đối với các nhà đầu tư tổ chức, điều này có nghĩa là chi phí giao dịch thấp hơn và lợi nhuận trên vốn cao hơn. Đối với toàn bộ hệ thống tài chính, điều này có nghĩa là khả năng phục hồi tốt hơn và khả năng chống chịu rủi ro mạnh mẽ hơn.

Bước đi của DTCC giống như việc trải lớp "nhựa đường kỹ thuật số" cuối cùng trên một loạt xa lộ thông tin, cho phép các "phương tiện" vận chuyển giá trị kinh tế toàn cầu — cổ phiếu, trái phiếu và tài sản khác — di chuyển với tốc độ gần bằng tốc độ ánh sáng mà không gặp ma sát. Một loại tài sản khổng lồ trị giá 68 nghìn tỷ đô la (hoặc thậm chí hơn) đang chuẩn bị đổ vào xa lộ internet giá trị mới nổi này của blockchain với động lực chưa từng có. Và BlackRock đã triển khai các nguồn lực đáng kể tại lối vào xa lộ này.

Chương Hai: Chiến lược công khai của BlackRock — Từ Quỹ BUIDL đến "Ngân hàng Trung ương của mọi thứ"

Nếu như sự gia nhập thị trường của DTCC báo hiệu cuộc cách mạng token hóa tài sản , thì hành động của BlackRock đang vạch ra một kế hoạch chi tiết cho cuộc cách mạng này. Là tập đoàn quản lý tài sản lớn nhất thế giới với hơn 11 nghìn tỷ đô tài sản được quản lý, mỗi động thái của BlackRock đều đủ sức gây ra một cơn địa chấn trong ngành. Việc họ thâm nhập vào lĩnh vực RWA không chỉ đơn thuần là một "thử nghiệm", mà là một "chiến lược mở" được lên kế hoạch tỉ mỉ và từng bước, với mục tiêu cuối cùng có lẽ là trở thành "ngân hàng trung ương của mọi thứ" trong thế giới Chuỗi tương lai.

2.1 Quỹ BUIDL: Một "Tên lửa chính xác" nhắm thẳng vào trung tâm của DeFi

Trường hợp nghiên cứu trọng tâm trong video là Quỹ thanh khoản thuật số Tổ chức USD của BlackRock, được BlackRock ra mắt vào tháng 3 năm 2024, với token viết tắt là BUIDL. Mặc dù sản phẩm này thoạt nhìn chỉ là một quỹ thị trường tiền tệ thông thường, nhưng thiết kế cấu trúc của nó chứa đựng những ý đồ chiến lược sâu sắc.

Bản chất sản phẩm: Tài sản cơ bản của BUIDL là tiền mặt thanh khoản thanh khoản cao, rủi ro thấp, trái phiếu kho bạc Hoa Kỳ và các thỏa thuận mua lại. Về cơ bản, đây là một sản phẩm tài chính truyền thống được điều chỉnh bởi luật chứng khoán Hoa Kỳ, được thiết kế để cung cấp cho các nhà đầu tư tổ chức một công cụ quản lý tiền mặt an toàn bằng đô la và tạo ra lợi nhuận lãi ổn định.

Đổi mới Sự lật đổ: Sự lật đổ của BUIDL nằm ở việc " token hóa " thị phần quỹ, phát hành chúng trên chuỗi công khai như Ethereum . Các nhà đầu tư không còn nắm giữ thị phần chứng chỉ quỹ truyền thống bằng giấy hoặc điện tử, mà thay vào đó là một token theo tiêu chuẩn ERC-20. Điều này có nghĩa là:

1. Chuyển khoản thời gian thực 24/7: Token BUIDL có thể được chuyển khoản ngang hàng trên toàn cầu suốt ngày đêm, loại bỏ những hạn chế về thời gian của các ngân hàng và công ty chứng khoán truyền thống.

2. Tính minh bạch Chuỗi: Mọi giao dịch đều được ghi lại trên chuỗi blockchain công khai, mang lại tính minh bạch chưa từng có.

3. Khả năng lập trình và kết hợp: Là một tài sản kỹ thuật số được tiêu chuẩn hóa, BUIDL có thể được tích hợp liền mạch vào bất kỳ giao thức tài chính phi tập trung(DeFi) nào với vai trò là tài sản thế chấp, cặp giao dịch hoặc nguồn lợi nhuận.

Việc ra mắt BUIDL giống như một tên lửa dẫn đường chính xác, nhắm thẳng vào cốt lõi của thế giới DeFi — stablecoin. Từ lâu, hệ sinh thái DeFi đã phụ thuộc rất nhiều vào stablecoin do các công ty tư nhân phát hành, chẳng hạn như USDT và USDC. Mặc dù stablecoin này cung cấp thanh khoản cơ bản cho DeFi, nhưng tính minh bạch và tuân thủ của tài sản dự trữ, cũng như sự tách rời của chúng khỏi hệ thống tài chính truyền thống, luôn là "thanh gươm Damocles" treo lơ lửng trên đầu.

Sự xuất hiện của BUIDL mang đến một giải pháp thay thế cho "phương pháp tấn công giảm chiều". Nó sở hữu những ưu điểm vượt trội:

• Được bảo đảm tín dụng hàng đầu: Được phát hành và quản lý bởi BlackRock, công ty quản lý tài sản lớn nhất thế giới, với tài sản cơ sở là trái phiếu kho bạc Mỹ an toàn nhất, xếp hạng tín dụng của nó vượt xa bất kỳ công ty thương mại nào.

• Tuân thủ đầy đủ: Là một sản phẩm chứng khoán được đăng ký với SEC Hoa Kỳ, BUIDL hoàn toàn tuân thủ các yêu cầu pháp lý, mở đường cho việc áp dụng rộng rãi bởi các nhà đầu tư tổ chức.

• Lợi nhuận nội tại: Không giống như stablecoin không tạo ra lãi suất, người nắm giữ BUIDL có thể liên tục nhận được lợi nhuận lãi suất được tạo ra từ trái phiếu chính phủ cơ sở, điều này có nghĩa là đây là một tài sản ổn định "tạo ra lãi suất".

2.3 Cạnh tranh khốc liệt: Cuộc chiến giành trái phiếu kho bạc token hóa

Mặc dù BlackRock gia nhập thị trường với đà phát triển mạnh mẽ, nhưng họ không tránh khỏi những thách thức. Lĩnh vực trái phiếu kho bạc Mỹ token hóa từ lâu đã là một chiến trường khốc liệt, thu hút sự tham gia của cả những gã khổng lồ tài chính truyền thống và các giao thức crypto. Trong đó, Franklin Templeton là đối thủ cạnh tranh trực tiếp nhất của BlackRock.

Franklin Templeton đã ra mắt quỹ thị trường tiền token hóa FOBXX (Franklin OnChain US Government Money Fund) từ năm 2021, sớm hơn gần ba năm so với BUIDL. FOBXX, cũng được phát hành trên chuỗi công khai, cung cấp cho các nhà đầu tư cơ hội tiếp cận với trái phiếu chính phủ Hoa Kỳ token hóa. Tính đến đầu năm 2026, quy mô của FOBXX đã tương đương với BUIDL, cả hai cùng chiếm một nửa thị trường trái phiếu chính phủ token hóa.

Bên cạnh những ông lớn truyền thống, các giao thức crypto như Ondo Finance cũng nổi lên như những đối thủ mạnh. Thông qua các sản phẩm như USDY (US Dollar Yield Token), Ondo cung cấp các sản phẩm lợi nhuận được mã hóa, token hóa , được hỗ trợ bởi trái phiếu kho bạc ngắn hạn của Mỹ và tiền gửi không kỳ hạn của ngân hàng cho người dùng trên toàn thế giới (ngoại trừ Mỹ). Ondo tập trung hơn vào tích hợp độ sâu với các giao thức DeFi, nhằm mục đích trở thành cầu nối giữa lợi nhuận TradeFi và các ứng dụng DeFi.

Bản chất của cuộc cạnh tranh này là cuộc chiến giành "Lớp Lợi nhuận Cơ bản" của thế giới Chuỗi tương lai. Ai có thể cung cấp các sản phẩm thanh khoản phiếu token hóa an toàn nhất, ổn định nhất và có tính thanh khoản cao nhất sẽ trở thành khối xây dựng cơ bản và không thể thiếu nhất trong thế giới "Những khối xếp hình tiền tệ" của DeFi.

"Lego tiền tệ" là ý tưởng cốt lõi của hệ sinh thái DeFi. Nó mô-đun các chức năng tài chính khác nhau (giao dịch, vay mượn, phái sinh , v.v.) thông qua các giao thức tiêu chuẩn hóa (như tiêu chuẩn token ERC-20), cho phép chúng được kết hợp tự do và không cần cấp phép như những viên gạch Lego để tạo ra vô số ứng dụng tài chính mới. Một tài sản ổn định, tuân thủ quy định và sinh lãi là nền tảng hoàn hảo cho tất cả các siêu cấu trúc này. Sự xuất hiện của BUIDL giống như mảnh ghép cơ bản lớn nhất, phẳng nhất và vững chắc nhất trong một bộ Lego, cho phép các nhà phát triển xây dựng những lâu đài DeFi phức tạp và tráng lệ hơn trên đó.

2.4 Hợp tác với Binance: Kết nối "chặng cuối" của thanh khoản

Tuy nhiên, ngay cả tài sản tốt nhất cũng chỉ là ảo ảnh nếu thiếu thanh khoản . BlackRock hiểu rõ điều này. Bước đi quan trọng nhất của họ sau khi ra mắt BUIDL là Binance , sàn giao dịch crypto lớn nhất thế giới.

Vào tháng 11 năm 2025, Binance thông báo rằng họ sẽ chấp nhận BUIDL làm tài sản thế chấp cho các giao dịch OTC của khách hàng tổ chức [2]. Sự hợp tác này có ý nghĩa rất lớn, vì nó giải quyết hoàn hảo vấn đề "chặng cuối" của BUIDL và xây dựng một vòng quay thanh khoản mạnh mẽ:

1. Kịch bản cần tạo: Các nhà đầu tư tổ chức giờ đây có thể gửi số BUIDL mà họ đang nắm giữ vào ngân hàng lưu ký bên thứ ba của Binance và sử dụng chúng làm tài sản thế chấp để thực hiện giao dịch tiền điện tử crypto hoặc phái sinh trên sàn giao dịch Binance .

2. Tối đa hóa hiệu quả sử dụng vốn: Các tổ chức không còn cần phải giữ tiền mặt không sinh lãi hoặc stablecoin làm tiền ký quỹ nữa. Họ có thể hưởng lãi suất trái phiếu chính phủ từ BUIDL đồng thời sử dụng nó như đòn bẩy giao dịch, đạt được hiệu quả "một mũi tên trúng hai đích" và cải thiện đáng kể hiệu quả sử dụng vốn.

3. Phân lập rủi ro: Thông qua mô hình "Ngân hàng ba bên" của Binance, tài sản thế chấp của các tổ chức (BUIDL) được giữ tại một ngân hàng bên thứ ba được quản lý (như BNY Mellon hoặc JP Morgan), thay vì sàn giao dịch. Mô hình này dựa trên các khuôn khổ quản lý rủi ro đã được hoàn thiện từ các thị trường tài chính truyền thống, xây dựng một "tam giác tin cậy" tinh vi:

1. Nhà đầu tư: Gửi tài sản BUIDL của họ vào một tài khoản riêng biệt tại ngân hàng đối tác.

2. Ngân hàng đối tác: Là bên lưu ký độc lập thứ ba, ngân hàng này bảo vệ tài sản và cấp giấy chứng nhận tài sản cho Binance .

3. Binance : Cấp cho nhà đầu tư hạn mức tín dụng giao dịch tương ứng trên sàn giao dịch dựa trên việc xác minh tài sản ngân hàng.

Ưu điểm của mô hình này nằm ở chỗ tài sản cốt lõi của nhà đầu tư vẫn nằm trong một hệ thống ngân hàng được quản lý chặt chẽ, hoàn toàn tách biệt khỏi rủi ro hoạt động của sàn giao dịch . Ngay cả khi sàn giao dịch gặp sự cố nghiêm trọng, tài sản thế chấp của nhà đầu tư vẫn được an toàn. Điều này giúp giảm đáng kể rủi ro đối tác cho các nhà đầu tư tổ chức tham gia thị trường crypto , loại bỏ mối lo ngại lớn nhất của họ khi tham gia vào lĩnh vực này.

Sự hợp tác này biến BUIDL từ một kho lưu trữ giá trị tĩnh thành một công cụ thanh khoản năng động, hiệu quả, được tích hợp độ sâu vào thị trường crypto lớn nhất thế giới. Nó kết nối liền mạch tài sản chất lượng cao nhất trong tài chính truyền thống (trái phiếu kho bạc Mỹ) với thanh khoản dào nhất trong thế giới crypto ( sàn giao dịch Binance ).

2.3 Câu chuyện lớn của BlackRock: Trở thành "Ngân hàng Trung ương nền tảng" cho tất cả stablecoin

Một quan điểm rất sâu sắc: Tham vọng của BlackRock có thể không chỉ là phát hành một quỹ token hóa thành công, mà còn là trở thành "ngân hàng trung ương nền tảng" cho tất cả stablecoin trong tương lai.

Chuỗi suy luận logic như sau:

• Định nghĩa “lãi suất không rủi ro”: Tỷ suất lợi nhuận của BUIDL được neo trực tiếp vào trái phiếu kho bạc Hoa Kỳ, về cơ bản định nghĩa một chuẩn mực “lãi suất không rủi ro ” cho thế giới Chuỗi .

• Trở thành tài sản dự trữ: Khi quy mô và thanh khoản của BUIDL tiếp tục mở rộng, nó sẽ trở thành tài sản dự trữ lý tưởng cho các nhà phát hành stablecoin khác, các kho lưu trữ giao thức DeFi và thậm chí cả sàn giao dịch tập trung . Điều này là bởi vì việc nắm giữ BUIDL vừa an toàn (được bảo đảm bằng tín dụng của BlackRock và trái phiếu chính phủ) vừa tạo ra lãi suất (liên tục tạo ra lợi nhuận).

• Xây dựng “Kim tự tháp tiền tệ”: Trong tương lai, chúng ta có thể thấy một hệ thống tiền tệ đa tầng trên Chuỗi . Trên đỉnh kim tự tháp là các loại tiền kỹ thuật số của ngân hàng trung ương (CBDC) do nhiều quốc gia phát hành; nền móng của kim tự tháp là tài sản được token hóa như BUIDL, do các tổ chức tín dụng mạnh nhất phát hành và được neo vào nợ công an toàn nhất. Giữa hai lớp này sẽ là các loại Stablecoin thuật toán, stablecoin hàng hóa, v.v. BlackRock, thông qua BUIDL, đã vững chắc củng cố vị thế của mình ở nền móng của kim tự tháp.

Như Larry Fink đã nêu trong thư gửi cổ đông năm 2025, mục tiêu cuối cùng của token hóa là “tạo ra một thị trường tài chính hiệu quả hơn, minh bạch hơn và dễ tiếp cận hơn” [3]. Thông qua BUIDL, BlackRock không chỉ bán một sản phẩm mà còn xuất khẩu một tiêu chuẩn, một tiêu chuẩn mới dựa trên uy tín và chuyên môn của mình, kết nối các giao thức cơ bản của TradeFi và DeFi. Đây chính xác là trò chơi mà “giới nhà giàu lâu đời” giỏi nhất: không trực tiếp tham gia vào các trận chiến ở tuyến đầu, mà trở thành một công ty “tiện ích” không thể thiếu cho toàn bộ hệ sinh thái bằng cách thiết lập các quy tắc và cung cấp cơ sở hạ tầng.

Chương 3: Một sự lựa chọn không thể tránh khỏi trong cuộc khủng hoảng kép — Tại sao thế giới cần một thị trường mới trị giá 68 nghìn tỷ đô la?

Những kế hoạch đầy tham vọng của BlackRock và DTCC không phải là những ý tưởng viển vông, mà được xây dựng dựa trên những nhu cầu thực tế sâu sắc. Video đã chỉ ra một cách sắc sảo hai động lực cơ bản thúc đẩy cuộc cách mạng token hóa này: khoảng cách đầu tư vào cơ sở hạ tầng tính toàn cầu và cuộc khủng hoảng hưu trí cá nhân ngày càng gia tăng. Hai cuộc khủng hoảng này đều chỉ ra một giải pháp duy nhất: phá bỏ rào cản của thị trường vốn truyền thống và chuyển hướng thanh khoản sang thị trường quỹ đầu tư tư nhân, nơi mang lại lợi nhuận cao hơn và ổn định hơn. Token hóa là "chìa khóa vàng" để đạt được mục tiêu này.

3.1 "Hóa đơn năng lượng" trong kỷ nguyên AI: Thiếu hụt nghiêm trọng 68 nghìn tỷ đô la

Trong thư gửi cổ đông năm 2025, Larry Fink đã sử dụng một con số đáng chú ý: đến năm 2040, nhu cầu toàn cầu về đầu tư cơ sở hạ tầng mới sẽ đạt 68 nghìn tỷ đô la.[3] Con số này có nghĩa là gì? Nó tương đương với việc xây dựng toàn bộ hệ thống đường cao tốc liên bang và đường sắt xuyên lục địa của Hoa Kỳ từ đầu cứ sau sáu tuần trong 15 năm tới.

Chi phí khổng lồ này đến từ đâu? Một động lực chính thúc đẩy sự tăng trưởng là cuộc cách mạng trí tuệ nhân tạo (AI). Sự phát triển của AI, đặc biệt là việc đào tạo và suy luận các mô hình ngôn ngữ quy mô lớn, là một "quái vật" tiêu thụ năng lượng khổng lồ. Chi phí xây dựng một trung tâm dữ liệu AI có thể dễ dàng lên tới hàng tỷ hoặc thậm chí hàng chục tỷ đô la, và mức tiêu thụ điện năng của nó tương đương với một thành phố cỡ trung bình. Với việc ứng dụng rộng rãi AI, nhu cầu toàn cầu về cơ sở hạ tầng kỹ thuật số như điện, trung tâm dữ liệu và băng thông mạng sẽ tăng trưởng theo cấp số nhân.

Tuy nhiên, các nguồn tài trợ truyền thống—doanh thu chính phủ và các khoản vay ngân hàng—không còn đủ để hỗ trợ các khoản đầu tư khổng lồ như vậy. Chính phủ trên toàn thế giới nhìn chung đang gánh khoản nợ khổng lồ, với thâm hụt ngân sách đạt mức cao kỷ lục, khiến họ không thể đầu tư vào cơ sở hạ tầng thông qua vay nợ quy mô lớn. Đồng thời, các quy định về vốn nghiêm ngặt hơn (như Basel III) đã hạn chế khả năng cho vay dài hạn của các ngân hàng. Khoảng cách tài trợ khổng lồ này chỉ có thể được lấp đầy bằng cách thu hút vốn tư nhân.

Vấn đề là các dự án cơ sở hạ tầng (như nhà máy điện, cảng biển và trung tâm dữ liệu ) thường là tài sản quỹ đầu tư tư nhân , đặc trưng bởi ngưỡng đầu tư cao, tính thanh khoản thấp và thời gian dài, khiến chúng khó tiếp cận với các nhà đầu tư thông thường. Mã token hóa) cung cấp một giải pháp hoàn hảo:

• Chứng khoán hóa tài sản 2.0: Đóng gói quyền lợi nhuận trong tương lai hoặc quyền sở hữu của một dự án cơ sở hạ tầng lớn (như nhà máy điện hạt nhân) thành vô số token kỹ thuật số và phát hành chúng trên Chuỗi.

• Hạ thấp ngưỡng đầu tư: Nhà đầu tư có thể mua bất kỳ thị phần token , giống như mua cổ phiếu, và trở thành "cổ đông" của cơ sở hạ tầng hàng đầu thế giới, ngay cả chỉ với 100 đô la.

• Tạo ra thanh khoản thị trường thứ cấp : Token này có thể được giao dịch 24/7 trên sàn giao dịch crypto toàn cầu hoặc thị trường DeFi, giúp cải thiện đáng kể thanh khoản của tài sản trước đây có tính thanh khoản thấp.

Bằng cách token hóa, thị trường đầu tư cơ sở hạ tầng trị giá 68 nghìn tỷ đô la đã được mở cửa cho hàng trăm triệu nhà đầu tư thông thường trên toàn thế giới. Điều này không chỉ cung cấp nguồn vốn cho các dự án mà còn mang đến cho các nhà đầu tư một kênh mới để chia sẻ lợi nhuận trong thời điểm hiện tại.

3.2 Thị trường công đang thất bại: Thị trường vốn cần một cuộc "dân chủ hóa"lần.

Một quan điểm thẳng thắn: các thị trường công khai mà chúng ta biết, cụ thể là thị trường chứng khoán và trái phiếu, ở một mức độ nào đó đang "thất bại". Sự thất bại này thể hiện ở hai cấp độ:

1. "Vốn đầu tư quỹ đầu tư tư nhân " vào tài sản chất lượng cao: Ngày càng nhiều công ty có tiềm năng tăng trưởng lớn nhất lựa chọn duy trì sở hữu tư nhân trong dài hạn thay vì theo đuổi IPO sớm. Điều này là nhờ sự bùng nổ của các lĩnh vực vốn đầu tư quỹ đầu tư tư nhân(PE) và vốn rủi ro(VC), cho phép các công ty đảm bảo nguồn vốn dồi dào trong giai đoạn sở hữu tư nhân. Kết quả là, đến khi các công ty này cuối cùng niêm yết công khai, phần lớn giai đoạn tăng trưởng giá trị của họ đã trôi qua, làm giảm đáng kể lợi nhuận tiềm năng cho các nhà đầu tư công chúng. Người dân bình thường bị loại trừ khỏi việc chia sẻ những lợi ích ban đầu của sự đổi mới.

2. Lợi suất giảm sút của tài sản truyền thống: Trong bối cảnh lãi suất toàn cầu thấp và lạm phát cao, lợi suất thực tế của tài sản"an toàn" truyền thống, chẳng hạn như trái phiếu chính phủ và trái phiếu doanh nghiệp có xếp hạng tín dụng cao, không còn đủ để đáp ứng nhu cầu đầu tư dài hạn, đặc biệt là đối với các quỹ hưu trí cần trang trải chi phí cho nhiều thập kỷ nghỉ hưu.

Tình trạng "thất bại của thị trường công" này thực chất làm trầm trọng thêm sự bất bình đẳng về của cải xã hội. Một số ít cá nhân giàu có và các nhà đầu tư tổ chức có thể tiếp cận thị trường quỹ đầu tư tư nhân tiếp tục hưởng lợi từ cổ tức tăng trưởng cao, trong khi đại đa số các nhà đầu tư bình thường bị mắc kẹt trong lợi nhuận ngày càng thấp của thị trường công. Do đó, thị trường vốn cần khẩn cấp một phong trào "dân chủ hóa lần" - lần lần là sự ra đời của thị trường chứng khoán, cho phép người dân bình thường sở hữu một phần của công ty; lần lần là phá bỏ "bức tường Berlin" giữa quỹ đầu tư tư nhân.

Larry Fink đưa ra một quan điểm sâu sắc hơn, cho rằng đây không chỉ đơn thuần là vấn đề công bằng, mà còn là vấn đề về động lực tăng trưởng kinh tế. Trong thư gửi cổ đông, ông nhấn mạnh rằng việc đưa vốn tư nhân vào các lĩnh vực như cơ sở hạ tầng và tín dụng sở hữu tư nhân là cách duy nhất để giải quyết tình trạng khó xử của chính phủ và ngân hàng khi họ "sẵn lòng nhưng không có khả năng". Token hóa ) chính là "công cụ phá vỡ rào cản" của phong trào dân chủ hóa này. Thông qua các phương tiện công nghệ, nó chuyển đổi tài sản quỹ đầu tư tư nhân trước đây "không tiêu chuẩn", "giá trị lớn" và " thanh khoản thấp" thành token thông báo kỹ thuật số "tiêu chuẩn", "giá trị nhỏ" và "thanh thanh khoản cao", từ đó cho phép trong đó của công chúng.

3.3 “Đáng sợ hơn cả cái chết”: Rủi ro tuổi thọ và khủng hoảng hưu trí

Một cuộc khủng hoảng khác, cấp bách hơn, đến từ chính mỗi chúng ta - chúng ta đang sống ngày càng lâu hơn.

Một dữ liệu khảo sát đáng kinh ngạc cho thấy hơn một nửa người Mỹ sợ sống quá lâu và hết tiền tiết kiệm hơn là sợ chết. Đằng sau điều này là một "rủi ro tuổi thọ" nghiêm trọng. Với những tiến bộ trong công nghệ y tế, tuổi thọ trung bình của con người tiếp tục tăng lên. Một cặp vợ chồng khỏe mạnh 65 tuổi hiện nay có 50% khả năng ít nhất một người sẽ sống đến hơn 90 tuổi. Điều này có nghĩa là thời gian nghỉ hưu có thể kéo dài 30 năm hoặc thậm chí lâu hơn.

Tuy nhiên, các danh mục đầu tư hưu trí truyền thống—60% cổ phiếu và 40% trái phiếu (danh mục 60/40)—đang có rủi ro trở nên kém hiệu quả. Trong thời đại lãi suất thấp hoặc thậm chí âm, trái phiếu không còn đủ khả năng mang lại lợi nhuận ổn định để chống lại lạm phát và đảm bảo cuộc sống hưu trí dài hạn. Trong khi đó, cổ phiếu niêm yết công khai lại quá biến động. Cần thiết phải có một loại tài sản mới có thể mang lại lợi nhuận ổn định hơn trái phiếu đồng thời giảm thiểu rủi ro so với đầu cơ cổ phiếu thuần túy.

Câu trả lời này cũng chỉ ra thị trường quỹ đầu tư tư nhân. Vốn quỹ đầu tư tư nhân, tín dụng quỹ đầu tư tư nhân, cơ sở hạ tầng và tài sản khác đã được chứng minh là những công cụ mạnh mẽ để tối ưu hóa danh mục đầu tư dài hạn và chống lại rủi ro tuổi thọ vì chúng có mối tương quan thấp với thị trường công cộng và có thể tạo ra dòng tiền ổn định. Larry Fink thậm chí còn dự đoán rằng danh mục đầu tư tiêu chuẩn trong tương lai sẽ phát triển thành "50/30/20", tức là 50% cổ phiếu, 30% trái phiếu và 20% tài sản quỹ đầu tư tư nhân [3].

Tuy nhiên, như đã đề cập trước đó, những rào cản cao của thị trường quỹ đầu tư tư nhân ngăn cản phần lớn người dân bình thường tiếp cận. Token hóa) một lần nữa đóng nhân vật "phá vỡ rào cản". Bằng cách token hóa tài sản quỹ đầu tư tư nhân chất lượng cao và tận dụng các giao thức tài chính mở của DeFi, bất kỳ ai cũng có thể dễ dàng phân bổ một phần nhỏ tiền tiết kiệm hưu trí của mình vào những tài sản mà trước đây chỉ dành cho các tỷ phú và các quỹ hưu trí lớn, từ đó xây dựng một danh mục đầu tư hưu trí vững chắc và đa dạng hơn.

Chương Bốn: Những Thách Thức Phía Trước và Triển Vọng Tương Lai

Mặc dù triển vọng của token hóa tài sản vô cùng hứa hẹn, nhưng hành trình đến "lục địa mới trên Chuỗi" này không hề suôn sẻ; nó đầy rẫy những cạm bẫy và bão tố. Các video và phân tích liên quan cũng chỉ ra một số thách thức chính.

4.1 Con dao hai lưỡi của quy định

Quy định vừa là "tấm vé thông hành" để RWA gia nhập thị trường chính thống, vừa là "rào cản" lớn nhất của nó. Một mặt, sự xuất hiện của các sản phẩm tuân thủ đầy đủ quy định như BUIDL đã củng cố đáng kể niềm tin của các nhà đầu tư tổ chức. Mặt khác, các chính sách quản lý đối với tài sản kỹ thuật số rất khác nhau giữa các quốc gia và khu vực, và khung pháp lý vẫn hoàn thiện. Ví dụ, bản chất pháp lý của token(chúng là chứng khoán, hàng hóa hay loại tài sản mới?), các vấn đề về thuế trong giao dịch xuyên biên giới, và cách thức thực hiện hiệu quả chống rửa tiền (AML) và xác minh danh tính khách hàng (KYC) trong hoàn cảnh phi tập trung đều là những vấn đề cấp bách cần được giải quyết. Bất kỳ thay đổi nhỏ nào trong quy định cũng có thể tác động rất lớn đến toàn bộ lĩnh vực.

4.2 "Vấn đề ba vật thể" của công nghệ: Bảo mật, Mở rộng và Khả năng tương tác

Việc đưa hàng nghìn tỷ đô la tài sản thực tế lên Chuỗi đặt ra những yêu cầu chưa từng có đối với công nghệ blockchain nền tảng.

• Bảo mật: Đây là nền tảng của mọi vấn đề. Các lỗ hổng trong hợp đồng thông minh, mất private key, các cuộc tấn công hacker—bất kỳ sự cố bảo mật nào cũng có thể gây ra tổn thất thảm khốc. Điều này đòi hỏi mã nguồn phải trải qua kiểm toán nghiêm ngặt nhất và các giải pháp bảo hiểm và phục hồi tài sản Chuỗi phức tạp hơn.

• Mở rộng: Khả năng xử lý giao dịch (TPS) của chuỗi công khai hiện tại (như mạng chủ Ethereum) không đủ để đáp ứng nhu cầu giao dịch tần suất cao với khối lượng tài sản khổng lồ trong tương lai. Mặc dù các giải pháp mở rộng Layer2(như Rollups) đang phát triển nhanh chóng, nhưng tính ổn định và phi tập trung của chúng vẫn cần thời gian để được kiểm chứng.

• Khả năng tương tác: Tài sản được phân tán trên blockchain khác nhau (như Ethereum, Solana, BNB Chain, v.v.). Việc đạt được sự giao tiếp xuyên Chuỗi liền mạch và an toàn giữa các "kho giá trị" này là chìa khóa để tận dụng hiệu ứng mạng lưới của token hóa. Vấn đề bảo mật của cầu nối xuyên chuỗi luôn là một điểm yếu trong ngành, đòi hỏi sự hoàn thiện của các giao thức tương tác cơ bản và an toàn hơn (như CCIP).

4.3 Khoảng cách trải nghiệm người dùng trong "chặng cuối"

Đối với các nhà đầu tư thông thường, rào cản gia nhập hiện tại đối với các khoản đầu tư DeFi và RWA vẫn còn quá cao. Việc tạo ví phức tạp, quản lý Cụm từ hạt giống private key , phí gas cắt cổ và giao diện người dùng đầy thuật ngữ kỹ thuật đều là những trở ngại đáng kể. "Dân chủ hóa thị trường vốn" thực sự đòi hỏi một cuộc cách mạng về trải nghiệm người dùng, cung cấp các giao diện đơn giản, trực quan và an toàn như các ứng dụng môi giới truyền thống. Điều này cần sự hợp tác từ các nhà cung cấp ví, sàn giao dịch và nhà phát triển giao thức để che giấu sự phức tạp và mang lại sự tiện lợi cho người dùng.

Kết luận: Một cuộc di cư tài chính không thể đảo ngược, và hiện trạng của chúng ta.

Một xu hướng lớn không thể đảo ngược đang diễn ra: tài sản tài chính toàn cầu đang trải qua một cuộc chuyển đổi mang tính lịch sử từ một hệ thống truyền thống, khép kín và kém hiệu quả sang một hệ thống Chuỗi mở, minh bạch và hiệu quả. Đây không chỉ đơn thuần là một nâng cấp công nghệ, mà là một phong trào "dân chủ hóa" sâu sắc trong thị trường vốn.

Sự tham gia của các ông lớn tài chính lâu đời như BlackRock và DTCC không nhằm mục đích phá hủy trật tự tài chính hiện có, mà là sử dụng công nghệ blockchain để "làm mới" nó, giúp nó phục vụ tốt hơn các nhu cầu kinh tế của thế kỷ 21. Họ không chỉ mang đến lượng tài sản khổng lồ và thanh khoản dồi dào, mà còn cả kinh nghiệm tuân thủ quy định, khả năng quản lý rủi ro và sự bảo đảm tín dụng được tích lũy từ thế giới tài chính truyền thống. Sự tham gia của họ mang đến yếu tố "niềm tin" quan trọng cho token hóa tài sản , đưa nó từ bên lề trở thành xu hướng chủ đạo.

Dĩ nhiên, con đường dẫn đến cuộc cách mạng này sẽ không hề suôn sẻ. Sự không chắc chắn về quy định, an ninh công nghệ, xác thực danh tính số và giáo dục người dùng đều là những thách thức cần phải vượt qua. Nhưng một khi bánh xe lịch sử bắt đầu quay, nó sẽ không dễ dàng dừng lại. Khi một giải pháp xuất hiện có thể mang đến một thị trường mới trị giá 68 nghìn tỷ đô la cho hàng trăm triệu nhà đầu tư bình thường đồng thời giải quyết cuộc khủng hoảng lương hưu tính toàn cầu, thì việc hiện thực hóa nó chỉ là vấn đề thời gian.

Đối với mỗi chúng ta đang tham gia trong đó, việc hiểu được logic tiềm ẩn của sự chuyển đổi và nhận biết được ý đồ chiến lược của các nhân vật chủ chốt có thể rất quan trọng để nắm bắt cơ hội và bảo vệ tài sản cá nhân trong thập kỷ tới. Khi video kết thúc, chúng ta đang đứng trước ngưỡng cửa của một kỷ nguyên mới, vé đã được chào bán, và BlackRock đang cố gắng trở thành "đại lý vé" cốt lõi.

WeChat: battle000000

Tham khảo

[1] Ủy ban Chứng khoán và Giao dịch Hoa Kỳ. (Ngày 11 tháng 12 năm 2025). Thư không hành động của DTC về Sáng kiến Mã hóa Token Blockchain. https://www.sec.gov/files/tm/no-action/dtc-nal-121125.pdf

[2] Binance. (14 tháng 11 năm 2025). Binance tích hợp Quỹ BUIDL của BlackRock vào Khung tài sản thế chấp tổ chức. https://www.binance.com/en/blog/adoption/7508340130258534402

[3] Fink, L. (2025). Thư của Chủ tịch Larry Fink gửi các nhà đầu tư năm 2025. BlackRock. https://www.blackrock.com/corporate/investor-relations/larry-fink-annual-chairmans-letter