Tác giả: Aleksei Adadurov, Sergey Barseghyan, Anton Chtepine, Antero Eloranta, Andrei Sebyakin, Arsenii Valitov (email: team@nuconstruct.xyz)

Chúng tôi nghiên cứu thiết kế đấu giá tối ưu cho thị trường đấu giá Giá trị có thể trích xuất tối đa (MEV) trên Ethereum. Sử dụng tập dữ liệu gồm 2,2 triệu giao dịch từ ba nhà cung cấp luồng lệnh chính, chúng tôi thiết lập ba quy luật thực nghiệm: giá trị trích xuất tuân theo phân phối log-chuẩn với sự tập trung cực độ ở đuôi bên phải, cường độ cạnh tranh thay đổi đáng kể giữa các loại MEV, và Định lý Tương đương Doanh thu tiêu chuẩn bị phá vỡ do sự liên kết giữa các định giá của người tìm kiếm. Chúng tôi mô hình hóa sự liên kết này thông qua một hệ số chung Gaussian, từ đó suy ra các chiến lược đấu thầu cân bằng và doanh thu dự kiến cho năm định dạng đấu giá: đấu thầu kín giá đầu tiên, đấu thầu kín giá thứ hai, đấu thầu kiểu Anh, kiểu Hà Lan và đấu thầu trả toàn bộ, trên một lưới chi tiết gồm số lượng người đấu thầu n và các tham số liên kết \rho ρ .

Tóm lại

- 1% giao dịch hàng đầu tạo ra 68% tổng doanh thu: lựa chọn cơ chế cho các giao dịch giá trị cao chi phối hiệu quả doanh thu tổng thể.

- Các cuộc đấu giá tiếng Anh và SPSB chiếm ưu thế rõ rệt so với các định dạng tiếng Hà Lan và FPSB với tỷ lệ 14–28% ở mức độ liên kết vừa phải ( \rho = 0,5 ρ = 0,5 ), và lên đến 30% đối với số lượng người đấu giá ít.

- Khi áp dụng vào tổng số tiền hối lộ được ghi nhận, khoảng cách liên kết này tương ứng với khoản doanh thu bị mất từ 10 đến 18 triệu đô la trong suốt giai đoạn nghiên cứu.

- Một đặc điểm phi đơn điệu mới : ở n lớn và ρ cao, doanh thu đạt đỉnh ở phần bên trong của không gian tham số liên kết và giảm dần sau đó, khi sự tương quan gần như hoàn hảo làm sụp đổ phạm vi thống kê thứ tự thúc đẩy các khoản thanh toán cạnh tranh.

- Các phiên đấu giá trả toàn bộ phí luôn hoạt động kém hiệu quả hơn tất cả các định dạng tiêu chuẩn khi đã tính đến yếu tố liên kết, với doanh thu của FPSB vượt trội hơn so với hình thức trả toàn bộ phí từ 40–120%. Nên tránh sử dụng trong bối cảnh MEV.

- Kết quả ổn định trên các loại MEV, với nguyên tắc liên kết được áp dụng cho tất cả 110 (n, \rho) ( n , ρ ) ô lưới.

1. Tại sao hình thức đấu giá lại quan trọng trong thị trường xe điện đa thế hệ?

Hàng năm, các nhà xây dựng khối đấu giá hàng chục triệu đô la giá trị cơ hội khai thác tối đa giá trị (Maximum Extractable Value - MVT) cho các nhà tìm kiếm cạnh tranh trong hệ sinh thái Ethereum. Các cuộc đấu giá này xác định cách phân chia phần thặng dư từ việc sắp xếp giao dịch giữa các nhà tìm kiếm, những người xác định và thực hiện các chiến lược sinh lời, và các nhà cung cấp luồng lệnh, những người kiểm soát quyền truy cập vào luồng giao dịch. Mặc dù quy mô kinh tế của các thị trường này rất lớn, nhưng tương đối ít sự chú ý được dành cho câu hỏi về tính tối ưu của cơ chế: nhà xây dựng khối nên sử dụng định dạng đấu giá nào để tối đa hóa doanh thu của chính họ?

Câu hỏi này không hề đơn giản vì nhiều lý do.

- Sự tập trung giá trị. Phân tích thực nghiệm của chúng tôi cho thấy định giá MEV tuân theo phân phối log-chuẩn, trong đó 1% giao dịch hàng đầu tạo ra 68% tổng doanh thu. Hệ số Gini của phân phối giá trị là 0,933. Khi giá trị tập trung ở phần đuôi bên phải như vậy, việc lựa chọn cơ chế cho các giao dịch giá trị cao sẽ chi phối hiệu quả doanh thu tổng thể, và các định dạng chỉ khác nhau ở cách xử lý các giao dịch thông thường có thể khác biệt rõ rệt đối với các sự kiện hiếm gặp nhưng quan trọng nhất.

- Cạnh tranh không đồng nhất. Các cuộc tấn công kiểu "sandwich", khai thác thông tin mempool có thể quan sát được công khai, thu hút sự cạnh tranh gay gắt và có tỷ lệ hối lộ trung bình trên 95%, cho thấy người tìm kiếm đã đấu giá gần như toàn bộ số tiền dư thừa của họ. Ngược lại, đấu giá chênh lệch giá trần và thanh lý thu hút ít người tìm kiếm hơn, với tỷ lệ hối lộ tương ứng thấp hơn, khoảng 67–68%. Một định dạng đấu giá duy nhất được tối ưu hóa cho một chế độ cạnh tranh thường sẽ không tối ưu trong một chế độ khác, cho thấy rằng thiết kế cơ chế cho thị trường MEV nên được phân đoạn chứ không phải đồng nhất.

- Mối liên hệ. Các lập luận về sự tương đương doanh thu tiêu chuẩn không còn hiệu lực trong môi trường này. Định lý Tương đương Doanh thu thiết lập rằng tất cả các định dạng đấu giá tiêu chuẩn đều tạo ra doanh thu kỳ vọng giống hệt nhau khi người đấu giá nắm giữ các giá trị riêng tư độc lập, đối xứng và trung lập với rủi ro, và đối tượng được phân bổ cho người đấu giá có giá trị cao nhất. Nhưng định giá MEV có thể có mối liên hệ: nếu điều kiện thị trường làm cho cơ hội chênh lệch giá giữa các DEX trở nên có giá trị đối với một người tìm kiếm, thì chúng cũng có xu hướng làm cho nó có giá trị đối với những người khác, vì tất cả những người tìm kiếm đều quan sát cùng một trạng thái trên chuỗi và tín hiệu giá ngoài chuỗi. Theo mối liên hệ, nguyên tắc liên kết dự đoán một thứ hạng doanh thu nghiêm ngặt: các định dạng với đấu giá trung thực (tiếng Anh và đấu giá kín giá thứ hai) hoạt động tốt hơn các định dạng với chiến lược che giấu giá thầu (đấu giá kín giá đầu tiên và tiếng Hà Lan).

2. Dữ liệu

Chúng tôi sử dụng bộ dữ liệu libmev về các giao dịch gói MEV trên Ethereum, bao gồm giai đoạn từ tháng 9 năm 2024 đến tháng 8 năm 2025. Dữ liệu thô chứa 2,2 triệu giao dịch với tổng giá trị được trích xuất khoảng 168,5 triệu đô la Mỹ trên ba nhà đấu giá chính: Blink, Merkle và MEV Blocker. Mỗi bản ghi bao gồm mã băm giao dịch, số khối, loại MEV, tiền boa trả cho người đề xuất khối (gọi là tiền hối lộ ) và lợi nhuận giữ lại của người tìm kiếm. Chúng tôi định nghĩa giá trị được trích xuất của một giao dịch là tổng của tiền boa và lợi nhuận, thể hiện tổng số tiền thặng dư mà người tìm kiếm có được trước khi trả bất kỳ khoản thanh toán nào cho người xây dựng. Tỷ lệ tiền hối lộ là phần giá trị được trích xuất được trả cho người xây dựng, tức là tỷ lệ tiền hối lộ càng cao cho thấy sự cạnh tranh càng gay gắt, vì người tìm kiếm đang đấu giá để mất đi phần thặng dư của họ.

Các loại MEV và cấu trúc thị trường

Bộ dữ liệu phân loại các giao dịch thành bốn loại MEV: tấn công kiểu "sandwich", chênh lệch giá trần (chênh lệch giá DEX-DEX không nhắm mục tiêu ở đầu khối), giao dịch lùi lệnh và thanh lý.

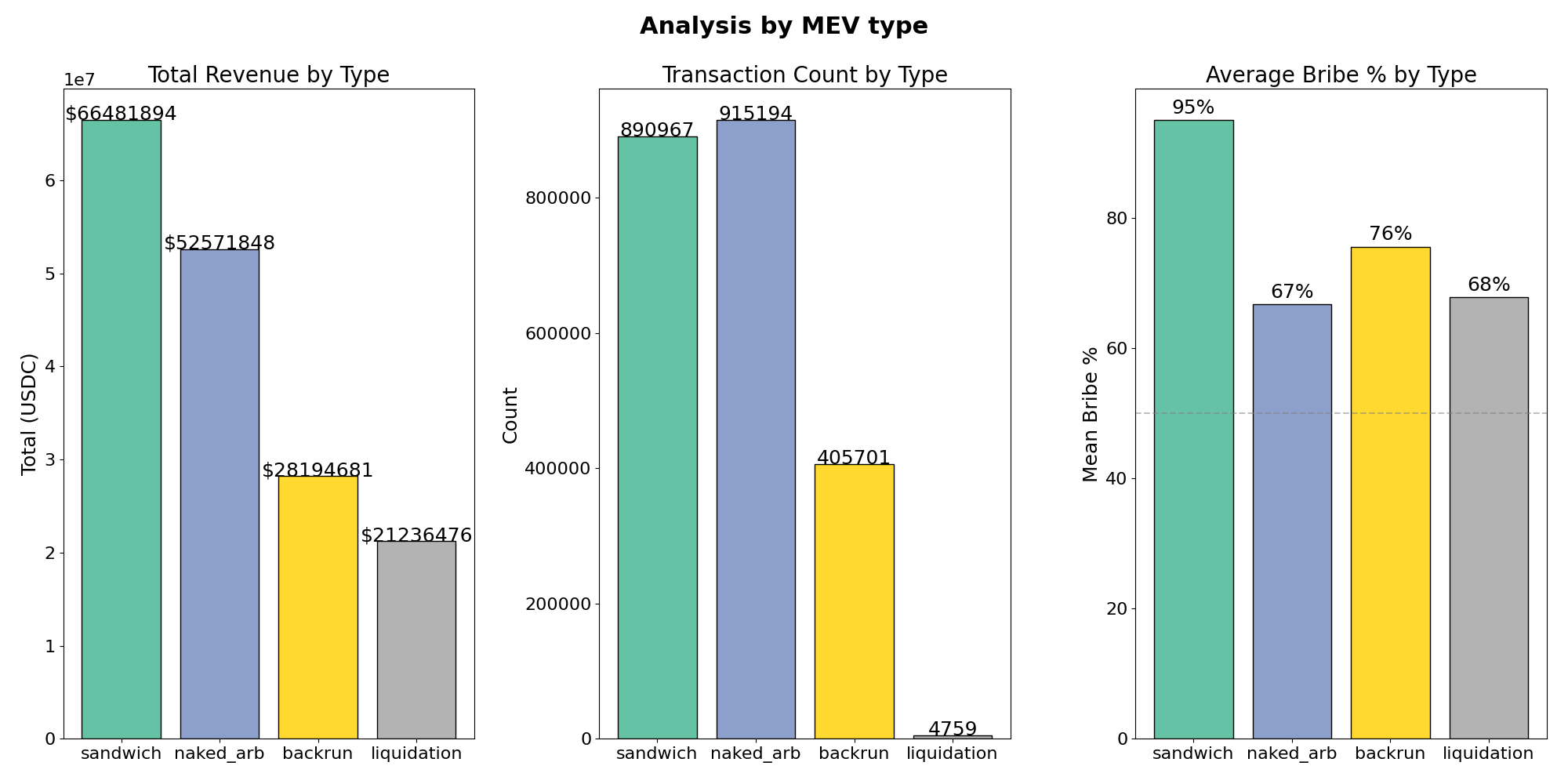

Hình 1: Phân tích theo loại MEV. Trái: tổng doanh thu. Giữa: số lượng giao dịch. Phải: tỷ lệ hối lộ trung bình.

Các cuộc tấn công "sandwich" và giao dịch chênh lệch giá không có tài sản đảm bảo chiếm ưu thế cả về khối lượng và giá trị. Các cuộc tấn công "sandwich" tạo ra tổng giá trị khoảng 66,5 triệu đô la Mỹ trên 891.000 giao dịch, trong khi giao dịch chênh lệch giá không có tài sản đảm bảo tạo ra 52,6 triệu đô la Mỹ trên 915.000 giao dịch. Các giao dịch "backrun" đóng góp 28,2 triệu đô la Mỹ trên 406.000 giao dịch, và các giao dịch thanh lý, mặc dù là các sự kiện riêng lẻ có giá trị cao nhất, nhưng lại tương đối hiếm, tổng cộng 21,2 triệu đô la Mỹ trên chưa đến 5.000 giao dịch.

Bảng bên phải cho thấy sự khác biệt đáng kể về cường độ cạnh tranh giữa các loại MEV. Các cuộc tấn công kiểu "sandwich" thể hiện tỷ lệ hối lộ trung bình cao nhất ở mức 95%, phù hợp với bản chất của cơ hội: hiển thị trong mempool công khai, có thể được nhiều người tìm kiếm phát hiện đồng thời, với việc thực thi phần lớn được chuẩn hóa. Những người tìm kiếm chênh lệch giá trần và thanh lý giữ lại nhiều thặng dư hơn (lần lượt là 67% và 68%), cho thấy cơ sở hạ tầng chuyên biệt hơn hoặc tốc độ thực thi nhanh hơn, hạn chế số lượng đối thủ cạnh tranh hiệu quả. Các cuộc tấn công "backrun" nằm ở giữa với tỷ lệ 76%.

Những khác biệt giữa các loại này có tác động trực tiếp đến phân tích lý thuyết đấu giá. Số lượng người đấu giá hiệu quả n_n thay đổi tùy thuộc vào loại MEV: các cuộc tấn công kiểu " sandwich" có khả năng tương ứng với n_n lớn , trong khi thanh lý và chênh lệch giá trần tương ứng với n_n nhỏ . Như chúng ta sẽ trình bày bên dưới, khoảng cách liên kết và phần thưởng liên kết đều lớn nhất đối với n_n nhỏ , khiến việc lựa chọn định dạng đấu giá trở nên quan trọng nhất đối với những loại MEV mà người tìm kiếm giữ lại được nhiều thặng dư nhất.

Phân bổ giá trị

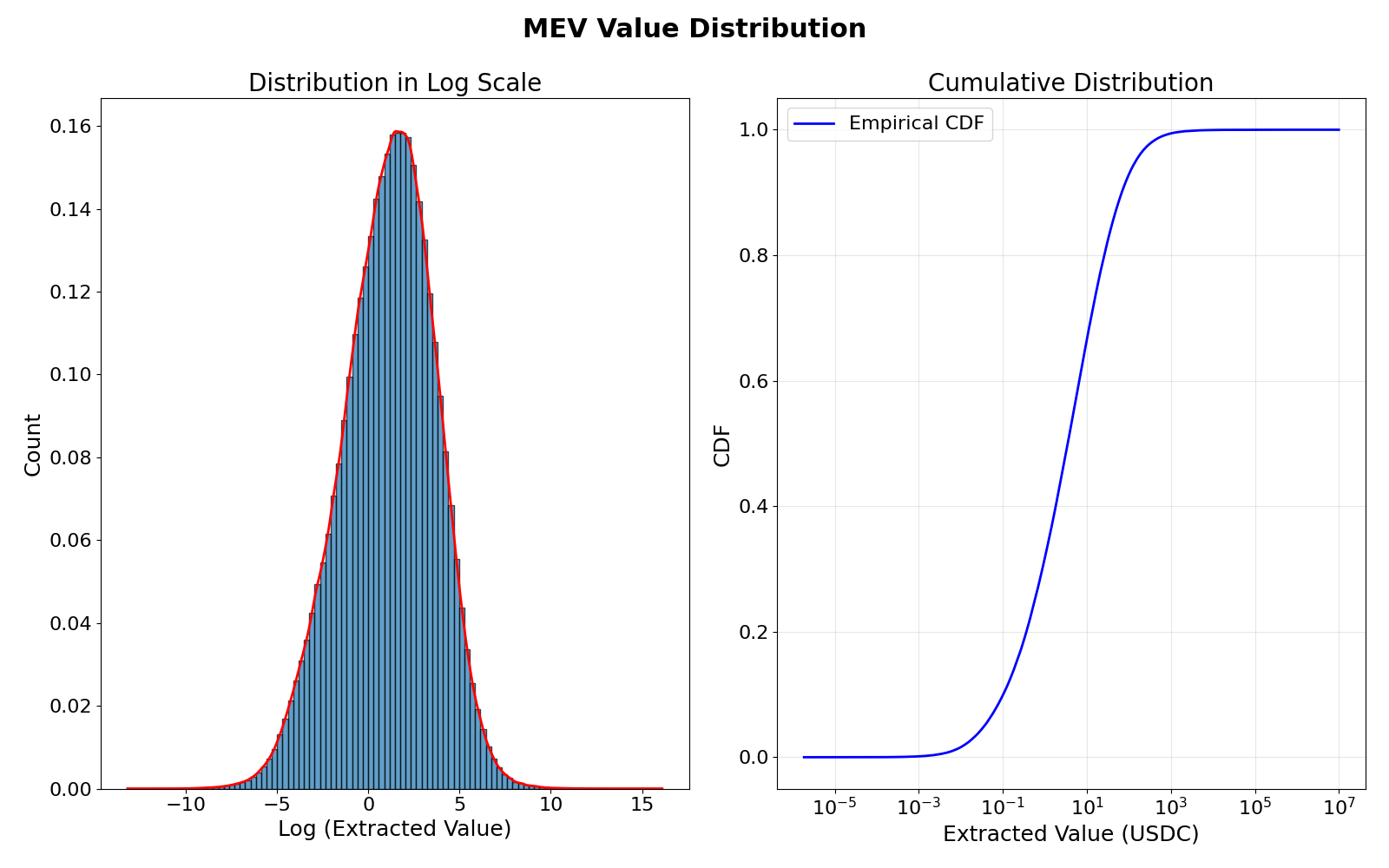

Chúng tôi sử dụng phương pháp ước lượng hợp lý tối đa để khớp phân phối log-chuẩn với các giá trị được trích xuất đã được gộp lại, thu được các ước lượng tham số \hat{\mu} = 1,102 ^ μ = 1,102 và \hat{\sigma} = 2,524 ^ σ = 2,524 . Giá trị lớn của \hat{\sigma} ^ σ phản ánh sự phân tán cực độ của các cơ hội MEV: độ lệch chuẩn của các giá trị log là 2,5, ngụ ý rằng sự dịch chuyển lên trên một độ lệch chuẩn trong tín hiệu tiềm ẩn sẽ nhân giá trị được trích xuất lên một hệ số e^{2,524} \approx 12,5 e 2,524 ≈ 12,5 .

Hình 2: Phân bố giá trị MEV. Bên trái: biểu đồ tần suất của các giá trị được trích xuất đã được biến đổi logarit với mật độ phân bố chuẩn phù hợp (đường cong màu đỏ), hỗ trợ đặc tả log-chuẩn. Bên phải: hàm phân phối tích lũy thực nghiệm trên thang logarit.

tập trung doanh thu

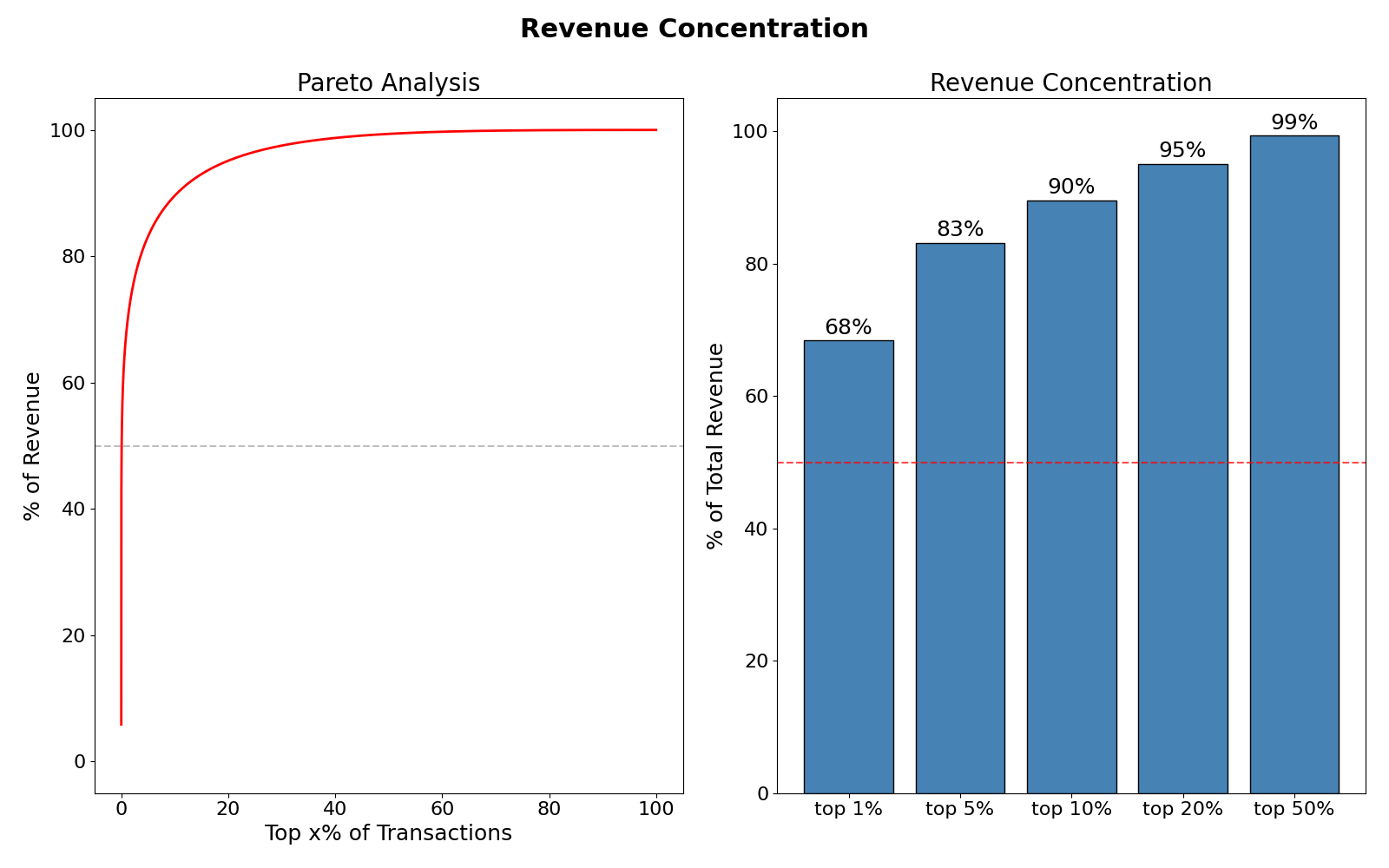

Hình 3: Sự tập trung doanh thu. Bên trái: Đường cong Pareto thể hiện tỷ lệ doanh thu tích lũy theo x% giao dịch hàng đầu. Bên phải: Tỷ lệ doanh thu của 1%, 5%, 10%, 20% và 50% giao dịch hàng đầu. Đường chấm đỏ đánh dấu ngưỡng 50%.

1% giao dịch có giá trị cao nhất chiếm 68% tổng doanh thu, và 10% giao dịch có giá trị cao nhất chiếm 90%. Sự tập trung này có ý nghĩa thực tiễn đối với thiết kế đấu giá: tác động doanh thu của việc lựa chọn cơ chế bị chi phối bởi một số lượng nhỏ các giao dịch có giá trị cao.

Thống kê tóm tắt

Tóm tắt số liệu thống kê các giá trị được trích xuất trong USDC như sau:

| MEV Loại | Đếm | Tổng giá trị | Nghĩa là | Trung vị | Độ lệch chuẩn | Tỷ lệ hối lộ % |

|---|---|---|---|---|---|---|

| Sandwich | 890.967 | 66,5 triệu đô la | 74,6 đô la | 3,01 đô la | 1.842 đô la | 95% |

| Arb trần trụi | 915.194 | 52,6 triệu đô la | 57,4 đô la | 3,15 đô la | 1.529 đô la | 67% |

| Chạy ngược | 405.701 | 28,2 triệu đô la | 69,5 đô la | 2,28 đô la | 2.104 đô la | 76% |

| Thanh lý | 4.759 | 21,2 triệu đô la | 4.462 đô la | 157,3 đô la | 38.716 đô la | 68% |

| Tất cả | 2.216.621 | 168,5 triệu đô la | 76 đô la | 3,01 đô la | 1.925 đô la | 79% |

Một số đặc điểm nổi bật. Tỷ lệ trung bình trên trung vị rất lớn: trung bình ($76,0) vượt quá trung vị ($3,01) gấp 25 lần, đây là dấu hiệu đặc trưng của phân phối có đuôi nặng. Các khoản thanh lý khác biệt về mặt định tính so với các loại khác : hiếm gặp nhưng riêng lẻ lại lớn hơn nhiều ( trung vị $ 157 so với 3 đối với mẫu gộp ) . Điều này xác nhận rằng các khoản thanh lý chiếm một vùng riêng biệt trong không gian tham số ( n , ρ ) : n thấp , ρ cao , nơi lựa chọn định dạng là quan trọng nhất . Cột tỷ lệ phần trăm hối lộ củng cố luận điểm về cạnh tranh: thị trường bánh mì kẹp là một thị trường cạnh tranh gần như hoàn hảo (95%), trong khi các giao dịch chênh lệch giá và thanh lý tài sản để lại phần thặng dư đáng kể cho người tìm kiếm thắng cuộc (67–68%). Từ góc nhìn của các nhà sản xuất, các loại MEV có tỷ lệ phần trăm hối lộ thấp nhất thể hiện tiềm năng tăng doanh thu lớn nhất từ việc cải thiện thiết kế đấu giá, vì còn nhiều phần thặng dư chưa được khai thác có thể thu được thông qua một cơ chế tốt hơn.

3. Mô hình

Chúng ta xem xét một nhà thầu duy nhất muốn bán cơ hội khai thác MEV cho n người tìm kiếm cạnh tranh. Mỗi người tìm kiếm i có một giá trị riêng v_i được lấy từ phân phối log-chuẩn chung. Chúng ta so sánh năm hình thức đấu giá: đấu giá kín giá đầu tiên (người trả giá cao nhất thắng, người thắng cuộc trả giá bằng chính giá mình đã trả, và trạng thái cân bằng liên quan đến việc điều chỉnh giá thầu), đấu giá kín giá thứ hai (người trả giá cao nhất thắng, người thắng cuộc trả giá cao thứ hai, và đấu giá trung thực có ưu thế yếu), đấu giá kiểu Anh (giá tăng cho đến khi chỉ còn một người đấu giá, và việc rút lui trung thực chiếm ưu thế dưới các giá trị riêng), đấu giá kiểu Hà Lan (giá giảm cho đến khi một người đấu giá chấp nhận, tương đương về mặt chiến lược với FPSB trong bất kỳ cấu trúc tương quan nào), và đấu giá trả tiền toàn bộ (tất cả người đấu giá đều trả tiền bất kể kết quả).

Dưới các giá trị riêng tư độc lập (IPV), Định lý Tương đương Doanh thu được áp dụng: tất cả các định dạng tiêu chuẩn đều mang lại doanh thu kỳ vọng E[v_{(2)}] E [ v ( 2 ) ] . Chúng tôi nới lỏng giả định độc lập bằng cách đưa ra các định giá liên kết thông qua mô hình nhân tố chung Gaussian. Mỗi người tìm kiếm i i nhận được một tín hiệu tiềm ẩn:

Giá trị định giá là v_i = \exp(\mu + \sigma z_i) v i = exp ( μ + σ z i ) . Vì z_i \sim \mathcal{N}(0,1) z i ∼ N ( 0 , 1 ) một cách cận biên, phân phối cận biên v_i \sim \text{Lognormal}(\mu, \sigma^2) v i ∼ Lognormal ( μ , σ 2 ) được bảo toàn cho tất cả \rho ρ , đảm bảo rằng các so sánh giữa các mức độ liên kết sẽ cô lập tác động của tương quan. Tham số \rho \in [0,1) ρ ∈ [ 0 , 1 ) kiểm soát mức độ liên kết: \rho = 0 ρ = 0 khôi phục trường hợp IPV, trong khi \rho \to 1 ρ → 1 ngụ ý các giá trị gần như chung.

Trong thị trường MEV, yếu tố chung Z Z thể hiện thông tin được chia sẻ: quy mô của giao dịch nạn nhân (giao dịch "sandwich"), chênh lệch giá giữa các sàn DEX (giao dịch chênh lệch giá), hoặc thiếu hụt tài sản thế chấp (thanh lý), trong khi \varepsilon_i ε i phản ánh sự khác biệt về hiệu quả thực thi và cơ sở hạ tầng.

Dưới sự liên kết, việc đấu giá trung thực vẫn chiếm ưu thế yếu trong các cuộc đấu giá tiếng Anh và SPSB trong thiết lập giá trị riêng tư, tức là cả hai đều tạo ra E[v_{(2)}] E [ v ( 2 ) ] liên kết. Trong FPSB/Hà Lan, không có thông tin nào được truyền trước quyết định đấu giá, và hàm đấu giá cân bằng thay đổi: người tìm kiếm quan sát thấy giá trị riêng tư cao suy luận thông qua yếu tố chung rằng các đối thủ cũng có khả năng có giá trị cao, điều này làm cho cạnh tranh khó khăn hơn so với dưới IPV. Đáp lại, người tìm kiếm che khuất ít hơn: \beta_{\text{aff}}(v) > \beta_{\text{IPV}}(v) β aff ( v ) > β IPV ( v ) . Nguyên tắc liên kết sau đó ngụ ý một thứ hạng doanh thu nghiêm ngặt: các cuộc đấu giá tiếng Anh và SPSB thống trị các cuộc đấu giá tiếng Hà Lan và FPSB, đến lượt chúng thống trị định dạng trả tiền toàn bộ. Ba cấp độ trùng nhau nếu và chỉ nếu \rho = 0 ρ = 0 , khôi phục sự tương đương doanh thu dưới sự độc lập.

4. Kết quả số

Chúng tôi mô phỏng doanh thu dự kiến cho cả năm định dạng đấu giá trên một lưới trải rộng n \in \{2, 3, ..., 8, 10, 12, 15, 20\} n ∈ { 2 , 3 , . . . , 8 , 10 , 12 , 15 , 20 } và \rho \in \{0.0, 0.1, ..., 0.9\} ρ ∈ { 0.0 , 0.1 , . . . , 0.9 } với 10^6 10 6 lượt đấu giá trên mỗi ô. Việc lựa chọn lưới bao gồm toàn bộ phạm vi các kịch bản có liên quan đến thực nghiệm: $n = 2$–$5$ tương ứng với các loại MEV chuyên biệt như thanh lý hoặc chênh lệch giá trần, nơi một số ít người tìm kiếm tinh vi chiếm ưu thế, trong khi $n = 10$–$20$ bao gồm các loại cạnh tranh hơn như tấn công kiểu "sandwich".

Xác minh sự tương đương doanh thu

Theo IPV ( \rho = 0 ρ = 0 ), Định lý Tương đương Doanh thu yêu cầu tất cả các định dạng chuẩn phải mang lại cùng một doanh thu dự kiến. Bảng sau đây xác nhận sự phù hợp trong phạm vi 0,2% trên tất cả các giá trị n đã được kiểm tra . Sự khác biệt còn lại phù hợp với nhiễu lấy mẫu Monte Carlo ở N = 10^6 N = 10 6 lần lấy mẫu.

| n n | Tiếng Anh/SPSB | Hà Lan/FPSB | Thanh toán toàn bộ | Chênh lệch tương đối |

|---|---|---|---|---|

| 2 | 5,41 đô la | 5,41 đô la | 5,42 đô la | 0,1% |

| 5 | 30,02 đô la | 30,06 đô la | 29,85 đô la | 0,1% |

| 10 | 79,72 đô la | 79,89 đô la | 79,57 đô la | 0,2% |

Mức doanh thu tuyệt đối tăng nhanh theo n : từ 5,41 đô la ở n = 2 đến 79,72 đô la ở n = 10. Điều này một lần nữa phản ánh phần đuôi dày của phân phối MEV thực nghiệm: với 10 lần lấy mẫu log-normal độc lập, thống kê bậc hai đã đạt đến phần đuôi bên phải xa nhất của phân phối, tạo ra các khoản thanh toán kỳ vọng lớn.

Xác minh nguyên tắc liên kết

Ở \rho = 0,5 ρ = 0,5 , mô phỏng của chúng tôi xác nhận thứ hạng nghiêm ngặt được dự đoán bởi nguyên tắc liên kết. Cột thứ năm của bảng sau thể hiện khoảng cách liên kết = (Eng − FPSB) / FPSB, trong khi cột cuối cùng thể hiện (FPSB − AP) / AP.

| n n | Tiếng Anh/SPSB | Hà Lan/FPSB | Thanh toán toàn bộ (IPV) | Khoảng cách liên kết | FPSB so với AP |

|---|---|---|---|---|---|

| 2 | 15,24 đô la | 11,93 đô la | 5,37 đô la | 27,7% | +122,2% |

| 5 | 59,87 đô la | 51,10 đô la | 30,04 đô la | 17,2% | +70,1% |

| 10 | 128,21 đô la | 112,48 đô la | 79,93 đô la | 14,0% | +40,7% |

Khoảng cách giữa tiếng Anh và FPSB giảm dần theo n (từ 27,7% ở n = 2 xuống 14,0 % ở n = 10 ) , phù hợp với trực giác lý thuyết rằng lợi thế liên kết bị suy giảm khi có nhiều nhà thầu cạnh tranh. Khi có nhiều nhà thầu tham gia cạnh tranh, thông tin của mỗi cá nhân trở nên ít quan trọng hơn, và tổn thất doanh thu của hình thức đấu thầu kín do không tổng hợp thông tin sẽ giảm đi.

So sánh cơ chế ở n = 5 n = 5

Hơn nữa, chúng tôi đề xuất so sánh doanh thu dự kiến trên mỗi phiên đấu giá cho n = 5 người tham gia đấu giá ở các cấp độ liên kết khác nhau:

| Định dạng | \rho=0 ρ = 0 | \rho=0.2 ρ = 0.2 | \rho=0.4 ρ = 0.4 | \rho=0.5 ρ = 0.5 | \rho=0.8 ρ = 0.8 |

|---|---|---|---|---|---|

| Tiếng Anh/SPSB | 30,02 đô la | 40,05 đô la | 53,49 đô la | 59,87 đô la | 83,15 đô la |

| FPSB/Hà Lan | 30,06 đô la | 37,02 đô la | 46,10 đô la | 51,10 đô la | 70,75 đô la |

| Thanh toán toàn bộ (IPV) | 29,85 đô la | 30,33 đô la | 30,05 đô la | 30,04 đô la | 29,96 đô la |

Ở mức \rho = 0 và ρ = 0 , doanh thu tương đương: tất cả các định dạng đều mang lại khoảng 30 đô la. Khi mức độ liên kết tăng lên, ba mức doanh thu phân bố rộng ra. Ở mức \rho = 0,5 và ρ = 0,5 , English/SPSB tạo ra 59,87 đô la, cao hơn 99% so với mức chuẩn IPV, trong khi FPSB/Dutch tạo ra 51,10 đô la, cao hơn 70% so với mức cơ sở. Lợi thế của English/SPSB so với Dutch/FPSB là 17% ở mức \rho = 0,5 và ρ = 0,5 và tăng lên 18% ở mức \rho = 0,8 và ρ = 0,8 . Mức cơ sở cho tất cả các hình thức trả phí vẫn ổn định ở mức khoảng 30 đô la.

Mức độ ảnh hưởng kinh tế rất đáng chú ý: việc chuyển từ \rho = 0 ρ = 0 sang \rho = 0,5 ρ = 0,5 làm tăng gần gấp đôi doanh thu cho cả hai nhóm định dạng. Hiệu ứng này phát sinh do yếu tố chung Z Z trong mô hình copula Gaussian thu hẹp khoảng cách giữa v_{(1)} v ( 1 ) và v_{(2)} v ( 2 ) : khi giá trị của người tìm kiếm có tương quan dương, giá trị của người trả giá cao thứ hai sẽ tiến gần hơn đến giá trị của người thắng cuộc, làm tăng khoản thanh toán. Ở \rho = 0,8 ρ = 0,8 , English/SPSB đạt 83,15 đô la, gần gấp ba lần mức cơ sở IPV, cho thấy rằng phần thưởng liên kết chi phối hiệu ứng cạnh tranh đối với số lượng người trả giá này.

Doanh thu và mối liên hệ

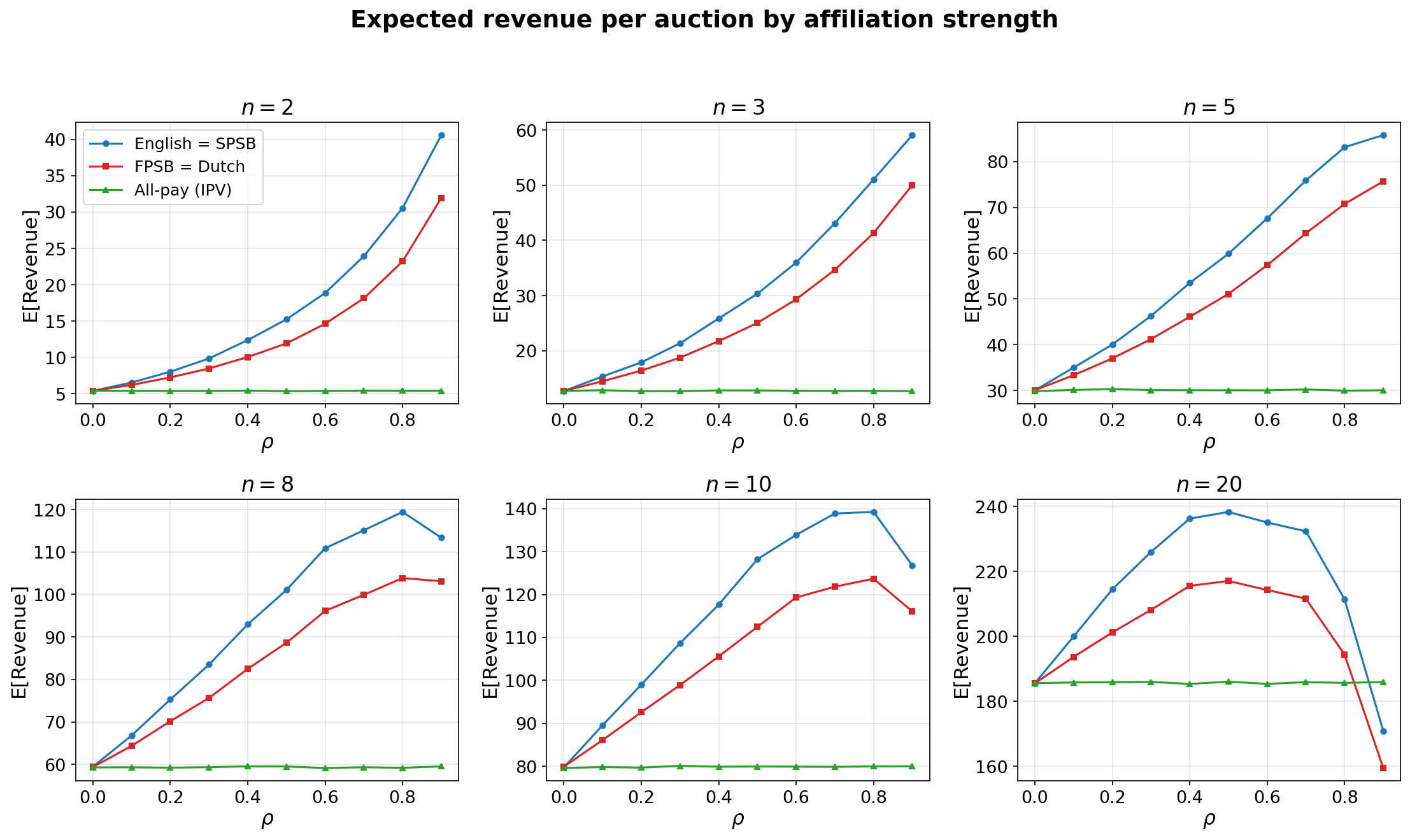

Hình 4: Doanh thu dự kiến so với ρ cho các giá trị khác nhau của mức độ cạnh tranh n. Màu xanh lam: Đấu giá kiểu Anh và SPSB. Màu đỏ: Đấu giá kiểu Hà Lan và FPSB. Màu xanh lục: Đấu giá trả toàn bộ (chuẩn IPV, không thay đổi theo ρ ) .

Hai mô hình chính xuất hiện. Đối với n ≤ 8 , doanh thu tăng đơn điệu theo ρ đối với cả English/SPSB và Dutch/FPSB, với khoảng cách ngày càng rộng giữa chúng. Đối với n = 2 , doanh thu của English/SPSB tăng từ 5,41 đô la tại ρ = 0 lên 40,59 đô la tại ρ = 0,9 ; mức tăng 650% hoàn toàn do sự thu hẹp khoảng cách v ( 1 ) - v ( 2 ) .

Đối với n ≥ 10 , doanh thu đạt đỉnh điểm ở khoảng ρ = 0,6–0,7 và sau đó giảm xuống. Ở n = 20 , English / SPSB đạt đỉnh điểm ở mức 238 đô la tại ρ = 0,5 và giảm xuống còn 171 đô la tại ρ = 0,9 , thậm chí thấp hơn mức chuẩn IPV là 186 đô la. Sự đảo ngược này xảy ra vì mối tương quan gần như hoàn hảo làm giảm khoảng cách giữa các thống kê đơn đặt hàng: khi tất cả các nhà thầu quan sát thấy giá trị xấp xỉ nhau, áp lực cạnh tranh thúc đẩy v_{(2)} v ( 2 ) gần với v_{(1)} v ( 1 ) sẽ biến mất. Chính xác hơn, v_{(2)} v ( 2 ) dưới sự liên kết có thể được phân giải thành \exp(\mu + \sigma(\sqrt{\rho}\,Z + \sqrt{1-\rho}\,\varepsilon_{(2)})) exp ( μ + σ ( √ ρ Z + √ 1 − ρ ε ( 2 ) ) ) , trong đó \varepsilon_{(2)} ε ( 2 ) là cú sốc đặc trưng lớn thứ hai. Khi \rho \to 1 ρ → 1 , phương sai đặc trưng \sigma^2(1-\rho) \to 0 σ 2 ( 1 − ρ ) → 0 và độ phân tán thống kê thứ tự tạo ra v_{(2)} v ( 2 ) cao khi n n lớn dưới IPV sụp đổ. Hiệu ứng ròng trên E[v_{(2)}] E [ v ( 2 ) ] không đơn điệu: ban đầu, tương quan giúp bằng cách nén v_{(1)} - v_{(2)} v ( 1 ) − v ( 2 ) , nhưng cuối cùng nó lại gây hại bằng cách loại bỏ sự khuếch đại đuôi phải từ nhiều lần rút độc lập.

Doanh thu và cạnh tranh

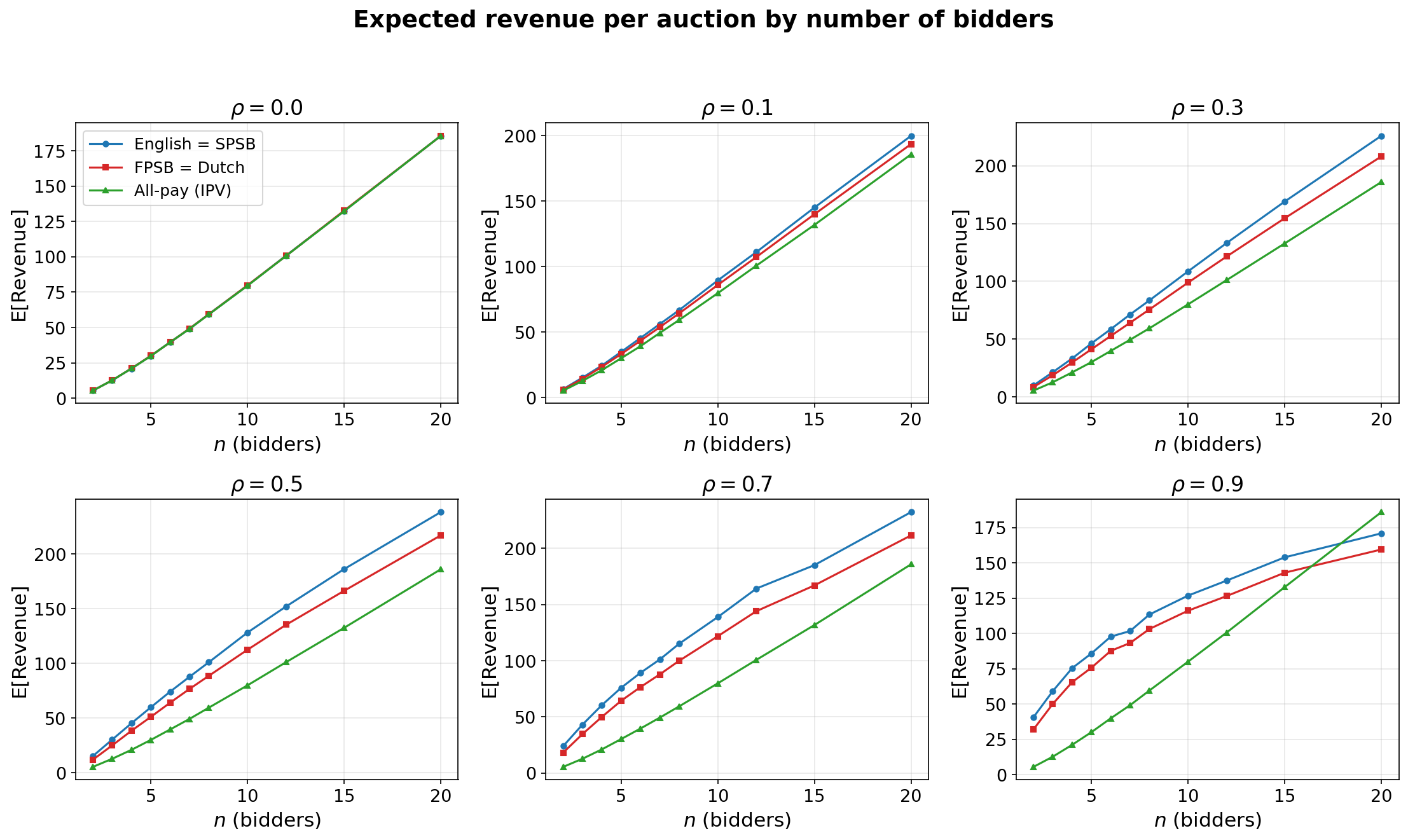

Hình 5: Doanh thu dự kiến so với n cho các giá trị khác nhau của hệ số liên kết ρ. Màu xanh lam: Đấu giá tiếng Anh và SPSB. Màu đỏ: Đấu giá tiếng Hà Lan và FPSB. Màu xanh lục: Đấu giá trả toàn bộ (chuẩn IPV, không thay đổi theo ρ ) .

Tại \rho = 0 ρ = 0 (hình trên bên trái), cả ba đường đều trùng nhau, cung cấp bằng chứng trực quan về sự tương đương doanh thu. Khi \rho ρ tăng lên, ba đường dần dần tách rời nhau. Tại \rho = 0,9 ρ = 0,9 (hình dưới bên phải), một sự giao nhau đáng kể xảy ra: chuẩn IPV vượt qua các định dạng liên kết đối với n \geq 15 n ≥ 15 , xác nhận rằng sự đảo ngược doanh thu ở mức độ liên kết cực đoan không phải là do ngẫu nhiên mà là một hiện tượng có hệ thống. Điều này có ý nghĩa thực tiễn đối với thị trường MEV: trong các danh mục cạnh tranh cao như các cuộc tấn công kiểu "sandwich", nơi nhiều người tìm kiếm quan sát thấy các cơ hội tương tự, cấu trúc tương quan thực tế có thể làm giảm doanh thu so với dự đoán của một mô hình IPV đơn giản.

Khoảng cách liên kết

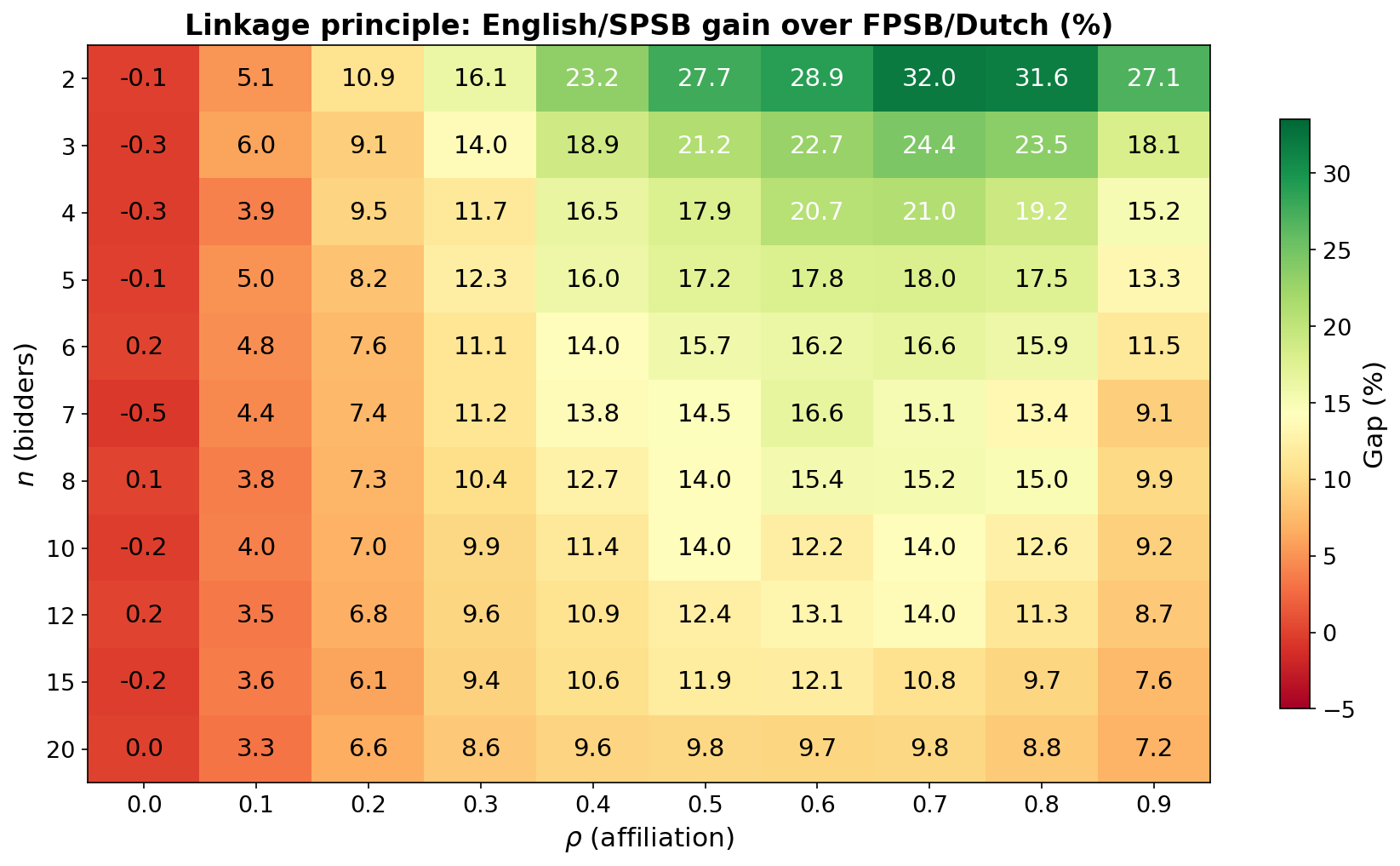

Khoảng cách liên kết , được thể hiện bằng tỷ lệ phần trăm doanh thu dự kiến của English/SPSB vượt quá doanh thu dự kiến của Dutch/FPSB, là một yếu tố có thể tác động trực tiếp đến các nhà thiết kế cơ chế: nó đo lường doanh thu mà nhà thầu bỏ lỡ khi lựa chọn hình thức đấu thầu kín thay vì hình thức đấu thầu tăng dần, trong khi giữ nguyên tất cả các thông số thiết kế khác.

Hình 6: Khoảng cách liên kết tính bằng % trên các cặp (n, \rho) ( n , ρ ) . Thang màu trải dài từ đỏ đậm (khoảng cách gần bằng 0 tại \rho = 0 ρ = 0 ) qua cam và vàng (3–15% đối với các tham số trung bình) đến xanh đậm ở điểm cao nhất (32% tại (n, \rho) ( n , ρ ) = (2, 0,7)). Khoảng cách này không âm đối với hầu hết các ô, ngoại trừ các mục tại \rho = 0 ρ = 0 dao động trong khoảng ± 0,5% ± 0,5 % so với 0 do nhiễu Monte Carlo.

Sau đây là bốn quy luật nổi bật từ bản đồ nhiệt:

(1) Không âm. Khoảng cách không âm trên tất cả 110 ô trong lưới. Tại \rho = 0 ρ = 0 , các mục dao động trong phạm vi ± 0,5% ± 0,5 % so với 0, phù hợp với nhiễu Monte Carlo và dự đoán Tương đương Doanh thu. Đối với bất kỳ \rho > 0 ρ > 0 nào , khoảng cách đều dương. Không có ô nào vi phạm giới hạn lý thuyết vượt quá mức nhiễu Monte Carlo, cung cấp sự xác nhận rõ ràng về nguyên tắc liên kết trên toàn bộ không gian tham số.

(2) Hình dạng gồ ghề trong \rho ρ . Đối với n n cố định, khoảng cách ban đầu tăng lên với \rho ρ , đạt đỉnh xung quanh \rho = 0,7–0,8 ρ = 0,7 – 0,8 đối với n n nhỏ và \rho = 0,5–0,6 ρ = 0,5 – 0,6 đối với n n lớn, và sau đó giảm xuống ở \rho = 0,9 ρ = 0,9 . Sự suy giảm ở mức độ liên kết cực đoan phản ánh sự hội tụ của tất cả các định giá về một giá trị chung: khi \rho \approx 1 ρ ≈ 1 , cả v_{(2)}^{\text{aff}} v aff ( 2 ) và \beta_{\text{aff}}(v_{(1)}^{\text{aff}}) β aff ( v aff ( 1 ) ) đều được thúc đẩy bởi cùng một yếu tố chung Z Z , và lợi thế thông tin của định dạng mở biến mất.

(3) Giảm đơn điệu theo n n . Với \rho > 0 ρ > 0 cố định, khoảng cách giảm theo n n : tại \rho = 0,5 ρ = 0,5 , nó giảm từ 27,7% ( n = 2 n = 2 ) xuống 17,2% ( n = 5 n = 5 ), 14,0% ( n = 10 n = 10 ) và 9,8% ( n = 20 n = 20 ). Với nhiều người đấu thầu hơn, cạnh tranh đã đẩy v_{(2)} v ( 2 ) gần v_{(1)} v ( 1 ) , do đó doanh thu bổ sung từ định dạng mở nhỏ hơn theo tỷ lệ.

(4) Phạm vi ổn định cho các tham số thực tế. Đối với phạm vi tham số phù hợp nhất với thị trường MEV ( n \in [5, 10] n ∈ [ 5 , 10 ] , \rho \in [0,3, 0,7] ρ ∈ [ 0,3 , 0,7 ] ), khoảng cách ổn định ở mức 10–18%. Sự ổn định này rất quan trọng về mặt thực tiễn: nó có nghĩa là nhà sản xuất không cần phải ước tính chính xác n n hoặc \rho ρ để kết luận rằng lựa chọn định dạng là quan trọng.

Giải thích theo đô la. Để chuyển đổi khoảng cách phần trăm thành con số đô la, chúng tôi áp dụng chúng vào tổng số tiền hối lộ quan sát được. Với n = 5 và ρ = 0,5 , khoảng cách 17,2% áp dụng cho số tiền hối lộ quan sát được là 101,3 triệu đô la ngụ ý khoảng 17,4 triệu đô la doanh thu bị mất do sử dụng đấu thầu kín thay vì đấu giá tăng dần. Ngay cả ở mức thận trọng nhất ( n = 10 , ρ = 0,3 ) , khoảng cách 9,9% cũng tương ứng với 10 triệu đô la. Những ước tính này nên được hiểu là giới hạn trên: chúng giả định các nhà thầu đối xứng và việc thực hiện không tốn chi phí. Tuy nhiên, khoảng cách từ 10 đến 18 triệu đô la trong suốt giai đoạn mẫu thể hiện một động lực đáng kể để các nhà xây dựng xem xét thiết kế lại hình thức.

5. Công thức thực tế dành cho người chủ trì đấu giá

Các kết quả lý thuyết và thực nghiệm cho thấy một phương pháp cụ thể dành cho các nhà xây dựng muốn tối đa hóa doanh thu từ các cuộc đấu giá của họ.

- Hãy sử dụng tiếng Anh hoặc SPSB nếu \rho > 0,2 ρ > 0,2 và độ tin tưởng vào người điều hành đấu giá cao. Đây là khuyến nghị chính. Đối với bất kỳ mối liên hệ tích cực nào, nguyên tắc liên kết đảm bảo rằng định dạng tiếng Anh và SPSB vượt trội hơn hẳn so với FPSB và tiếng Hà Lan. Mức tăng là 14–28% khi \rho = 0,5 ρ = 0,5 . SPSB được ưu tiên hơn tiếng Anh khi độ trễ là một ràng buộc quan trọng: nó chỉ yêu cầu một giá thầu kín duy nhất thay vì một đồng hồ tăng dần theo thời gian thực. Tuy nhiên, SPSB dễ bị tấn công bởi hành vi gian lận đấu giá, vì vậy nó chỉ nên được triển khai khi cơ chế được thực hiện một cách minh bạch, ví dụ như thông qua một hợp đồng trên chuỗi có thể kiểm chứng được. Đấu giá tiếng Anh giảm thiểu rủi ro này thông qua việc công khai giá nhưng lại tạo ra các lỗ hổng thông đồng.

- Sử dụng FPSB hoặc đấu giá kiểu Hà Lan nếu \rho \approx 0 ρ ≈ 0 , rủi ro thông đồng cao hoặc độ trễ là yếu tố quan trọng. Trong điều kiện gần như độc lập, doanh thu tương đương được duy trì và lựa chọn định dạng không ảnh hưởng đáng kể đến các khoản thanh toán dự kiến. FPSB loại bỏ tương tác chiến lược theo thời gian thực, giảm rủi ro thông đồng ngầm giữa các người chơi thường xuyên, một mối lo ngại thực tế trong thị trường MEV nơi cùng một nhóm nhỏ các nhà tìm kiếm tinh vi cạnh tranh liên tục. Đấu giá kiểu Hà Lan tương đương về mặt chiến lược với FPSB và mang lại lợi thế về tốc độ.

- Nên tránh các hình thức thanh toán toàn bộ trong bối cảnh MEV. Mặc dù về mặt lý thuyết, doanh thu tương đương nhau trong trường hợp IPV đối xứng, nhưng các mô phỏng của chúng tôi cho thấy doanh thu của FPSB vượt quá hình thức thanh toán toàn bộ từ 40–120% khi đã tính đến yếu tố liên kết. Cơ chế này yêu cầu mọi người tham gia phải trả giá thầu của họ bất kể kết quả, điều này khiến người tìm kiếm giảm giá thầu đáng kể, và tổng số tiền thiếu hụt lớn hơn nhiều so với đóng góp từ những người đấu giá thua cuộc.

- Áp dụng các cơ chế khác nhau cho các loại MEV khác nhau. Các tham số cạnh tranh (n, ρ) ( n , ρ ) khác nhau rõ rệt giữa các loại MEV. Các cuộc tấn công kiểu "sandwich" thể hiện n ≈ 10–20 và ρ gần bằng 1 , đặt chúng gần vùng không đơn điệu của bề mặt doanh thu, nơi mà sự liên kết cao thực sự làm giảm doanh thu; FPSB/Dutch có thể được ưu tiên, và rủi ro thông đồng từ việc chơi lặp lại là cao nhất. Thanh lý và chênh lệch giá trần thể hiện n ≈ 2–5 và ρ vừa phải , vùng tham số nơi nguyên tắc liên kết dự đoán lợi nhuận lớn nhất từ các định dạng mở. Một cách tiếp cận phân đoạn, định tuyến các loại MEV khác nhau đến các cơ chế khác nhau, có thể vượt trội hơn bất kỳ định dạng đồng nhất nào.

6. Hạn chế

Bài báo giả định các nhà thầu đối xứng, điều này có thể đánh giá quá cao sự cạnh tranh hiệu quả. Số lượng nhà thầu hiệu quả n và tham số liên kết ρ được coi là ngoại sinh; trong trạng thái cân bằng, thay đổi định dạng có thể thu hút thêm người tham gia và làm thay đổi các tham số này. Mô hình gộp các loại MEV để dễ xử lý; một hướng mở rộng tự nhiên là ước tính các tham số cụ thể cho từng loại và chạy mô phỏng doanh thu riêng biệt cho mỗi loại MEV. Việc sử dụng phân phối log-normal là một sự đơn giản hóa có chủ ý: phân phối thực nghiệm cho thấy độ nhọn dư thừa nhẹ ở đuôi bên trái, và bốn loại MEV có thể có các tham số phân phối khác nhau. Các ước tính bằng đô la giả định rằng nhà xây dựng có thể triển khai định dạng tăng dần mà không tốn chi phí, bỏ qua độ trễ và chi phí truyền thông có thể ưu tiên sự đơn giản của cơ chế đấu thầu kín.