Tác giả: TechFlow TechFlow

Tựa gốc: Vàng đã phản bội tất cả mọi người.

Vào ngày 23 tháng 3, giá vàng spot đã giảm xuống còn 4.100 đô la trong phiên giao dịch, xóa sạch toàn bộ lợi nhuận đạt được trong năm.

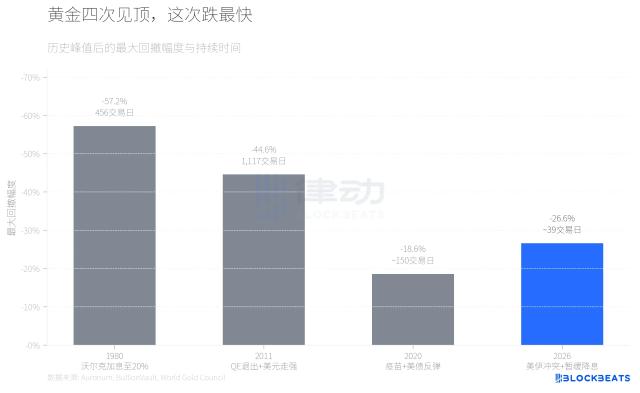

Chỉ 57 ngày trước, giá vàng đạt mức cao lịch sử 5.600 đô la. Kể từ đó, giá vàng đã giảm hơn 27%, đánh dấu đợt giảm mạnh nhất kể từ năm 1983.

Bạn còn nhớ ngày 29 tháng 1, khi vô số nhà phân tích trên khắp thế giới đồng loạt tuyên bố "giá vàng sẽ vượt mốc 6.000"? Họ đâu ngờ rằng điều xảy ra sau đó là một cuộc thảm sát.

Không một con bò tót vàng nào sống sót.

Những người từng khoe khoang vàng bạc châu báu, phô trương thành tích và đăng ảnh tự sướng trên Xiaohongshu giờ đây đầy vẻ than thở.

Tâm điểm của mọi chuyện đều nằm ở Trung Đông. Các cuộc tấn công của Mỹ và Israel nhằm vào Iran đã bước sang ngày thứ 24. Eo biển Hormuz bị đóng cửa, giá dầu đã vượt mốc 100 đô la, và chiến tranh đang leo thang.

Chiến tranh lẽ ra phải đẩy giá vàng lên cao—đây là lẽ thường tình mà nhân loại đã tích lũy được qua hàng nghìn năm. Nhưng lần này, lẽ thường đã thất bại.

Nhiều người cho rằng nguyên nhân là do lãi suất, đồng đô la Mỹ, lệnh cắt lỗ, v.v. Tất cả những điều này đều đúng, nhưng vấn đề thực sự có thể là khi khủng hoảng xảy ra và sự hoảng loạn lan rộng, điều mà các tổ chức muốn không phải là bảo toàn giá trị, mà là thanh khoản.

Vàng bạn đã mua không còn là vàng như bạn nghĩ nữa.

Vàng không phải là "tài sản ẩn an toàn" sao?

Trong ba năm qua, giá vàng đã tăng từ dưới 2.000 đô la lên lịch sử, với tổng mức tăng hơn 150%.

Trong suốt xu hướng tăng trưởng, thị trường luôn có sẵn lời giải thích: tâm lý né tránh rủi ro trong thời kỳ hỗn loạn, sự sụp đổ uy tín của đồng đô la, các ngân hàng trung ương ở các nước đang phát triển tăng dự trữ, quá trình phi đô la hóa... Mỗi lời giải thích này đều hợp lý và khá truyền cảm hứng.

Tuy nhiên, lời giải thích này không thể đứng vững trước sự kiểm chứng dữ liệu.

Trong thời kỳ lạm phát cao điểm ở Mỹ năm 2021 và 2022, giá vàng đã giảm trong hai năm liên tiếp. Sau năm 2023, khi lạm phát dần hạ nhiệt, giá vàng bắt đầu tăng mạnh. Có một mối tương quan nghịch mạnh mẽ giữa hai yếu tố này: lạm phát càng cao, giá vàng càng thấp; lạm phát càng thấp, giá vàng càng cao. Câu nói "mua vàng để phòng ngừa lạm phát" đã được chứng minh là một chỉ báo ngược chiều trong ba năm qua.

Lãi suất thực Cục dự trữ liên bang Hoa Kỳ đã duy trì ở mức cao trong ba năm qua, và quy luật bất biến trong sách giáo khoa rằng "lãi suất cao kìm hãm giá vàng" đã âm thầm trở nên không còn hiệu quả.

Điều thú vị hơn nữa là mối quan hệ giữa cổ phiếu Mỹ và vàng. Chúng gần như song hành cùng nhau, tăng và giảm cùng nhau. Một bên là tài sản rủi ro điển hình, còn bên kia được coi là tài sản trú ẩn an toàn; Hệ số tương quan của chúng đạt mức đáng kinh ngạc là 0,7.

Tổng hợp ba nhóm số liệu này lại, chỉ có một kết luận duy nhất: vàng không còn là một phần của Chuỗi logic đó nữa. Giá vàng tăng cùng với chứng khoán Mỹ nhưng lại biến động ngược chiều với lạm phát; nó thể hiện đặc điểm của một tài sản rủi ro , chứ không phải là một tài sản ẩn an toàn.

Động lực thực sự

Ai đã biến vàng thành thứ này?

Nhu cầu thực sự về vàng luôn tồn tại: đó là nhu cầu của các ngân hàng trung ương tại các nền kinh tế mới nổi. Sau cuộc chiến Nga-Ukraine, các ngân hàng trung ương ở Ba Lan, Thổ Nhĩ Kỳ, Trung Quốc và Brazil đã bắt đầu mua vàng quy mô lớn. Điều này phản ánh nhu cầu dự trữ chiến lược thực sự, không phải là đầu cơ, mà là một kế hoạch chiến lược từ 5 đến 10 năm. Tuy nhiên, việc mua vàng của các ngân hàng trung ương là một quá trình chậm; chúng thiết lập mức đáy, nhưng không phải là động lực chính đẩy giá vàng từ 2000 USD lên 5626 USD.

Những tổ chức hùa theo xu hướng này chính là những tổ chức đã đẩy giá vàng lên cao.

Họ thấy các ngân hàng trung ương mua vào và coi đó là một tín hiệu; họ nghe nói về "phi đô la hóa" và cho rằng logic đó hoàn hảo; họ thấy giá vàng tăng vọt và cảm thấy sẽ là một khoản lỗ nếu không tham gia vào xu hướng này. Vị thế giữ mua ròng phi thương mại, thể hiện hoạt động đầu cơ, tiếp tục tăng, đạt đỉnh điểm gần gấp đôi mức trung bình lịch sử.

Nhưng có một vấn đề cấu trúc ít được đề cập hơn ở đây: hầu hết vị thế này thực chất không tương ứng với vàng vật chất.

Thị trường vàng ngày nay không còn đơn giản chỉ là mua một gram và cất giữ một gram trong kho. Hợp đồng tương lai COMEX, thị trường OTC London, quỹ ETF vàng, hợp đồng CFD, hợp đồng vàng cộng đồng tiền điện tử… tất cả các loại phái sinh đều được kết hợp, và khối lượng giao dịch vàng giấy hàng ngày từ lâu đã gấp hàng chục lần sản lượng vàng vật chất toàn cầu hàng năm. Một số nghiên cứu ước tính rằng cứ mỗi ounce vàng vật chất trên thị trường, có thể có hàng chục hợp đồng giấy tờ. Phần lớn các hợp đồng này quyết toán bằng tiền mặt và không bao giờ liên quan đến kim loại thực tế.

Tiền ký quỹ đối với hợp đồng tương lai thường chỉ từ 6% đến 8% giá trị hợp đồng, có nghĩa là đòn bẩy hơn mười lần là điều phổ biến. Thị trường OTC Luân Đôn thậm chí còn kém minh bạch hơn, với các vị thế vàng không được bảo đảm được mở giữa các ngân hàng về cơ bản tạo ra vàng trên giấy tờ.

Cấu trúc này hoạt động tốt trong thị trường bò; đòn bẩy khuếch lợi nhuận, làm hài lòng tất cả mọi người. Tuy nhiên, nó lại gieo mầm một quả bom hẹn giờ: một khi giá đảo chiều, các vị thế mua có đòn bẩy cao không bị buộc phải bán, mà là bị buộc phải bán vì tiền ký quỹ không đủ, dẫn đến thanh lý tự động mà không có bất kỳ cơ hội thương lượng nào.

Các bong bóng kinh tế luôn có vẻ giống nhau: nhu cầu thực tế là yếu tố quyết định, một câu chuyện hấp dẫn thổi bùng ngọn lửa, các quỹ đầu tư ồ ạt đổ vào, thị trường phái sinh khuếch token lên gấp mười hoặc hai mươi lần, và cuối cùng đẩy giá lên mức mà nhu cầu thực tế không thể nào chịu nổi.

Vàng cũng không phải là ngoại lệ lần này.

Chiến tranh là ngòi nổ, chứ không phải kẻ giết người.

Tại sao giá vàng lại giảm khi chiến tranh nổ ra?

Bởi vì chiến tranh đã cho thấy rõ một điều: việc cắt giảm lãi suất là điều không thể.

Với giá dầu vượt mốc 100 đô la, áp lực lạm phát đã bùng phát trở lại, và thị trường đã phản ánh xác suất 50% về việc Cục Dự trữ Cục dự trữ liên bang Hoa Kỳ) tăng lãi suất. Logic cốt lõi ban đầu đằng sau vàng là đặt cược vào hoàn cảnh lãi suất thấp; lãi suất thấp khiến việc nắm giữ vàng không sinh lãi trở nên có lợi nhuận. Một khi logic này đảo ngược, sức hấp dẫn của vàng về cơ bản sẽ bị mất đi.

Tăng chỉ số đô la Mỹ là một tín hiệu nguy hiểm. Kể từ khi chiến tranh bùng nổ, chỉ số đô la Mỹ đã phục hồi gần 2%, và các dòng vốn toàn cầu đang đổ vào đô la Mỹ. Là một tài sản được định giá bằng đô la, vàng đã trở nên đắt hơn đối với người mua không phải người Mỹ.

Sau đó, 380.000 vị thế mua dài hạn bắt đầu được bán ra.

Nhưng lần này, sự rút lui không chỉ là một rút lui tự nguyện; mà đúng hơn là một cuộc thanh lý bắt buộc. Khi giá vàng bắt đầu giảm, các tài khoản giao dịch tương lai có đòn bẩy cao là những tài khoản đầu tiên chạm đến ngưỡng cảnh báo tiền ký quỹ, và hệ thống đã buộc phải thanh lý. Các lệnh bán đã đẩy giá xuống, và giá giảm kích hoạt thêm nhiều vụ thanh lý, từ đó đẩy giá xuống thấp hơn nữa. Đây là một vòng xoáy tự củng cố, hoàn toàn khác về quy mô so với việc bán tháo hoảng loạn nhà đầu tư bán lẻ.

Cổ phiếu và trái phiếu đồng loạt giảm giá, buộc lượng lớn nhà đầu tư phải bán vàng để lấy tiền mặt; một nhóm khác rút tiền khỏi vàng và đầu tư vào lĩnh vực năng lượng. Thanh lý thông thường, cháy tài khoản bẩy và rút vốn thanh khoản—ba lực lượng này đồng thời hội tụ vào cùng một lối thoát.

Tình huống này không phải là xa lạ. Vào tháng 3 năm 2020, khi đại dịch bùng phát, giá vàng cũng trải qua một đợt giảm mạnh đột ngột. Thời điểm đó, không ai nói rằng logic đằng sau vàng là sai lầm; mọi người đều hiểu: trước thanh khoản, không có tài sản là nơi trú ẩn an toàn, chỉ có tiền mặt. Bạn bán cái gì không quan trọng; điều quan trọng là có thể chuyển đổi nó thành tiền mặt. Cho dù vàng quý giá đến đâu, nó vẫn là thứ bạn phải bán.

Cơ chế cơ bản lần này không khác biệt đáng kể so với tháng 3 năm 2020. Điểm khác biệt duy nhất là lần này, vàng phải gánh thêm một lớp rủi ro; nó không còn là tài sản ẩn an toàn nữa, mà là một tài sản rủi ro với vị thế cơ và đòn bẩy phái sinh .

Thanh khoản trầm trọng hơn do thanh lý đòn bẩy – hai USD cùng rơi xuống một lúc.

Hai kịch bản

Không ai có thể cho bạn câu trả lời rõ ràng về việc nên làm gì tiếp theo.

Khoảng 380.000 vị thế dài hạn chưa được đóng hoàn toàn, và giá vàng đã giảm xuống dưới 4.200 đô la hôm nay. Dựa trên mô hình giá, đáy đang đến gần, nhưng chưa có lý do gì để đảo chiều.

Nếu chiến tranh kết thúc, sẽ có sự phục hồi, nhưng điều đó chắc chắn sẽ tạo cơ hội cho những người đang thua lỗ bán ra.

Nếu chiến tranh tiếp diễn, giá dầu sẽ không giảm, lạm phát sẽ không giảm bớt, kỳ vọng về việc tăng lãi suất sẽ không giảm đi, và giá vàng sẽ tiếp tục giảm.

Nhưng lịch sử cũng đã đưa ra một kịch bản khác. Trong cú sốc giá dầu do cuộc Cách mạng Iran năm 1979 gây ra, giá vàng không giảm; nó đã tăng từ 226 đô la lên 524 đô la, cuối cùng đạt đỉnh cao lịch sử vào đầu năm 1980. Logic vào thời điểm đó là: giá dầu cao kéo dài và kỳ vọng lạm phát đình trệ đã làm xói mòn hoàn toàn uy tín của đồng đô la, khiến các quỹ không còn nơi nào khác để đi ngoài việc đổ vào vàng. Nếu cuộc chiến này kéo dài, lạm phát thực sự vượt khỏi tầm kiểm soát và việc Cục dự trữ liên bang Hoa Kỳ tăng lãi suất không cứu vãn được nền kinh tế, con đường này rất có thể sẽ lặp lại.

JPMorgan Chase và Deutsche Bank vẫn giữ nguyên mục tiêu giá cuối năm ở mức từ 6.000 đến 6.300 đô la.

Nhưng có một điều chắc chắn, bất kể kịch bản cụ thể nào, loạt sụp đổ này đã chứng minh: khi khủng hoảng thanh khoản thực sự xảy ra, không có tài sản trên thị trường có thể miễn nhiễm. Vàng và Bitcoin, dù những câu chuyện về chúng trong hai năm qua có hấp dẫn đến đâu, đều phải nhường chỗ cho câu nói "Tôi cần tiền mặt".

Do đó, vàng hiện đang đứng trước ngã ba đường thực sự. Một mặt, bong bóng đang vỡ, đòn bẩy đang được thanh lý, các quỹ đầu cơ đang rời khỏi thị trường và giá vàng tiếp tục chạm đáy; mặt khác, cuộc chiến kéo dài như một căn bệnh mãn tính, kỳ vọng về lạm phát đình trệ đang lấn át mọi thứ, và vàng đang lấy lại vị thế là "thành trì cuối cùng".

Những cửa hàng vàng yên tĩnh ở Shuibei, những bài đăng trên Xiaohongshu hỏi "Liệu tôi có còn hòa vốn không?", và những người coi vàng như một con heo đất tiết kiệm - thực ra họ không hề mua nhầm tài sản.

Đơn giản là họ tin vào một câu chuyện hào nhoáng hơn nhưng lại vào thời điểm không thích hợp; những "thiên nga đen" luôn xuất hiện khi bạn đang hào hứng nhất.

Câu chuyện vẫn chưa kết thúc; chỉ là chúng ta chưa biết liệu nó sẽ kết thúc bằng một bi kịch hay một phần tiếp theo.

Twitter: https://twitter.com/BitpushNewsCN

Nhóm cộng đồng BitPush trên Telegram: https://t.me/BitPushCommunity

Đăng ký theo dõi Bitpush trên Telegram: https://t.me/bitpush