Sự suy yếu gần đây của vàng phản ánh áp lực tài trợ ngắn hạn bằng đô la hơn là sự thay đổi trong các động lực cốt lõi, vì nhu cầu cấu trúc từ việc đa dạng hóa dự trữ quốc gia vẫn còn nguyên vẹn trong khi các kênh mới nổi như mã hóa tài sản mở rộng phạm vi toàn cầu và cơ sở nhu cầu dài hạn của vàng.

- Sự suy yếu của vàng trong ngắn hạn là một sự kiện tài trợ bằng đô la dầu mỏ, trong đó mọi người tìm kiếm thêm thanh khoản đô la để đáp ứng nhu cầu năng lượng không co giãn và các nghĩa vụ nợ. Mối quan hệ truyền thống giữa vàng và lãi suất thực vẫn có thể gây áp lực lên giá cả, mặc dù mối liên hệ này đã suy yếu đáng kể kể từ năm 2022.

- Động lực cơ bản thúc đẩy nhu cầu vàng trong những năm gần đây là đa dạng hóa dự trữ và giao dịch giảm giá trị, được dẫn dắt bởi nhu cầu của chính phủ và không bị ảnh hưởng bởi lãi suất. Việc bán tháo trong ngắn hạn không làm thay đổi luận điểm này.

- Vàng được mã hóa đại diện cho một nguồn cầu mới, với kênh phân phối mới có khả năng tiếp cận hơn 5 tỷ người ở các thị trường mới nổi, những người có nhu cầu lưu trữ giá trị rất lớn.

Hai kênh, một cú sốc

Giá vàng đã giảm mạnh kể từ khi cuộc chiến Mỹ-Iran gây ra sự tăng vọt giá dầu, gần như xóa sạch mọi mức tăng từ đầu năm đến nay. Có hai kênh truyền dẫn riêng biệt giải thích cho sự biến động này, cả hai đều bắt nguồn từ cú sốc giá dầu.

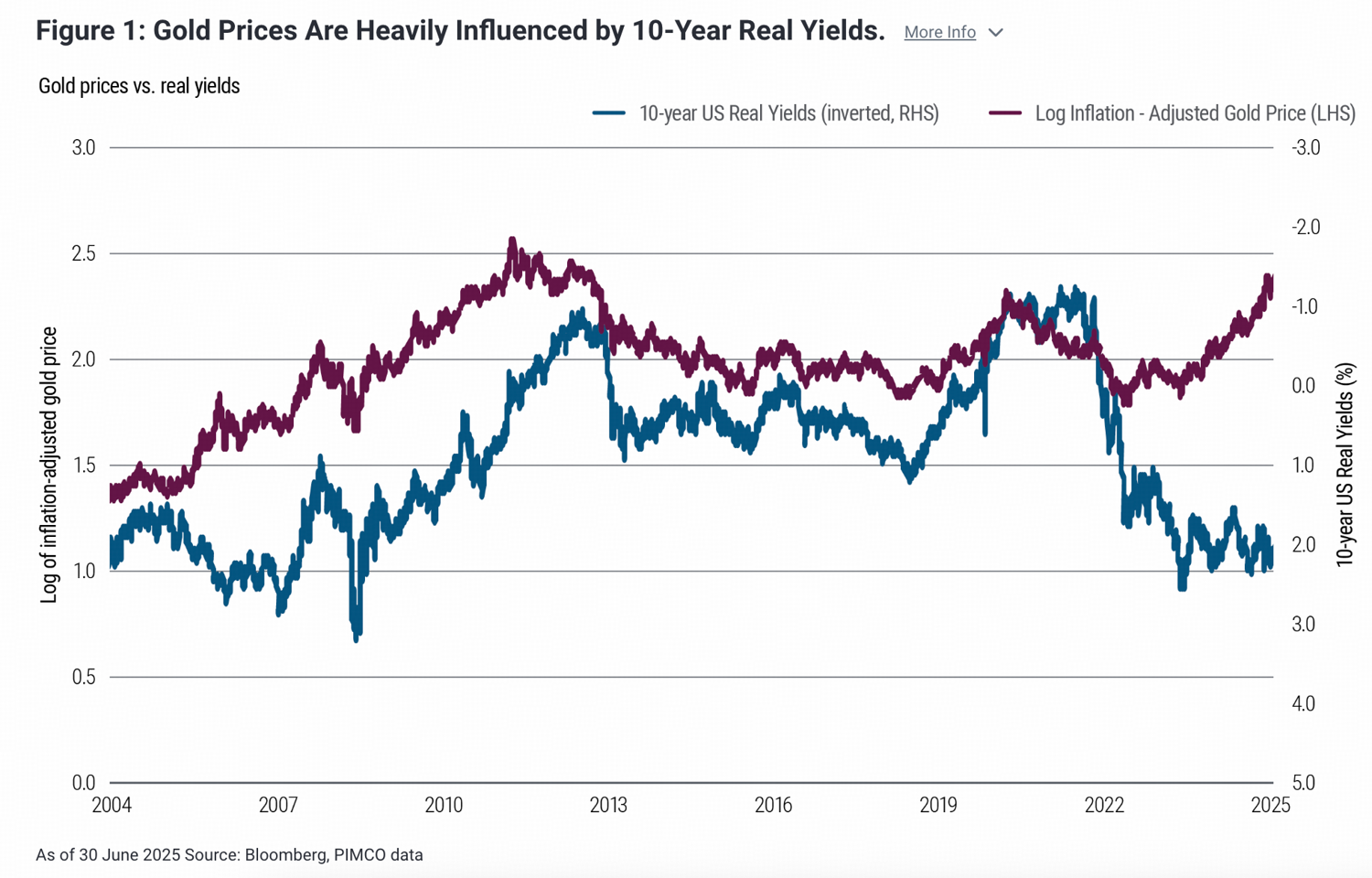

Lãi suất thực cao hơn

Lãi suất thực là lợi suất trái phiếu danh nghĩa trừ đi kỳ vọng lạm phát, và nó từng là neo giữ dài hạn chính cho vàng.

Lợi suất trái phiếu danh nghĩa kỳ hạn 10 năm của Mỹ (US10Y) đã tăng kể từ đầu tháng 3, từ 3,96% lên 4,39% do xung đột leo thang ở Trung Đông đẩy giá năng lượng tăng cao và làm dấy lên lo ngại về lạm phát. Tương tự, tỷ lệ lạm phát hòa vốn kỳ hạn 10 năm cũng tăng từ 2,25% lên 2,38% trong cùng kỳ, dẫn đến lãi suất thực TIPS kỳ hạn 10 năm tăng từ 1,70% lên 2,00%. Vàng không tạo ra thu nhập; khi lãi suất phi rủi ro tăng, chi phí cơ hội khi nắm giữ vàng tăng lên và Vốn sẽ chuyển dịch ra ngoài. Cơ chế này nhất quán trong các chu kỳ kinh tế.

Tuy nhiên, mối quan hệ này đã suy yếu kể từ năm 2022. Giá vàng tiếp tục tăng cùng với lợi suất thực cao hơn trong giai đoạn 2022–2025, được hỗ trợ bởi hoạt động mua vào mạnh mẽ của các ngân hàng trung ương, nhu cầu phòng ngừa rủi ro địa chính trị và thâm hụt ngân sách kéo dài của Mỹ.

nguồn vốn từ đồng đô la dầu mỏ bị thắt chặt.

Mặc dù mối quan hệ nghịch đảo dài hạn giữa vàng và lợi suất thực vẫn còn một số giá trị giải thích, nhưng nó đã suy yếu đáng kể kể từ năm 2022. Điều này cho thấy một kênh thứ hai đang đóng vai trò lớn trong sự sụt giảm giá vàng hiện nay: sự thiếu hụt nguồn vốn đô la toàn cầu.

Các nền kinh tế nhập khẩu dầu mỏ, bao gồm Trung Quốc, Ấn Độ, châu Âu, Nhật Bản và Hàn Quốc, cùng nhau mua khoảng 70% lượng dầu thô toàn cầu. Với giá dầu tăng hơn 40%, chi phí tính bằng đô la cho cùng một khối lượng giao dịch năng lượng đã tăng mạnh. Các quốc gia này phải đảm bảo lượng đô la lớn hơn đáng kể dựa trên doanh thu xuất khẩu và dòng tiền điều chỉnh chậm. Cú sốc cầu đô la do đó mang tính chất không co giãn về mặt cấu trúc: nhập khẩu năng lượng không thể trì hoãn, và thêm vào đó, hầu hết các khoản nợ xuyên biên giới đều được tính bằng đô la với lịch trình thanh toán cố định, vẫn cần phải được thanh toán đúng hạn.

Tình trạng này tạo ra sự thiếu hụt đô la tạm thời, được phản ánh qua sự tăng vọt của chỉ số đô la.

Tình trạng này không chỉ giới hạn ở cấp quốc gia. Các doanh nghiệp và hộ gia đình cũng cần thêm dòng tiền để trang trải chi phí năng lượng tăng cao, và thanh khoản tài sản là giải pháp tức thời nhất. Các tài sản thanh khoản cao, bao gồm vàng và cổ phiếu, được bán đi để huy động đô la nhanh chóng. Tính thanh khoản cao và sự sở hữu toàn cầu của vàng khiến nó trở thành nguồn vốn đô la khẩn cấp được ưa chuộng, dẫn đến tình trạng bán tháo trên diện rộng và nhanh chóng.

Sự tăng trưởng nhanh chóng của vàng được mã hóa

Đợt bán tháo hiện tại là một sự kiện thanh khoản, chứ không phải là sự định giá lại cơ bản. Quan trọng hơn, ngay cả khi lãi suất thực vẫn ở mức cao, hai động lực cơ bản đối với vàng, đó là phòng ngừa rủi ro mất giá tiền tệ và đa dạng hóa dự trữ, đều không nhạy cảm với lãi suất. Các ngân hàng trung ương toàn cầu mua vàng để giảm rủi ro tiếp xúc với đồng đô la ít quan tâm đến lợi suất trái phiếu TIPS kỳ hạn 10 năm. Các nhà đầu tư mua vàng để phòng ngừa rủi ro mất giá tiền tệ và đóng vai trò là tài sản neo trong danh mục đầu tư để lưu trữ giá trị cũng không nhạy cảm với những biến động giá ngắn hạn.

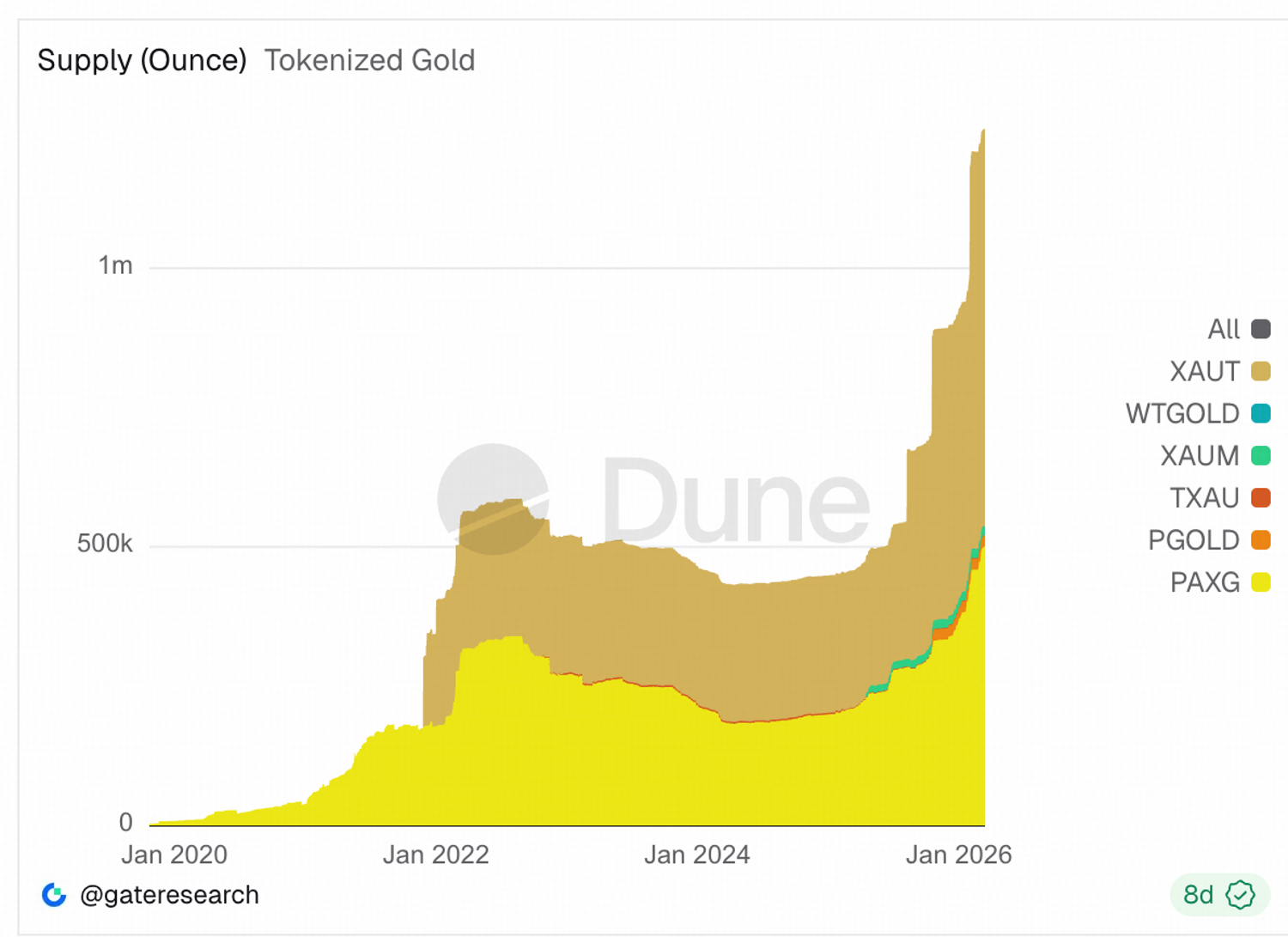

Và giờ đây, một chất xúc tác mới đã xuất hiện. Nhu cầu lưu trữ giá trị của vàng từ trước đến nay luôn bị hạn chế bởi những khó khăn trong phân phối. Vàng vật chất cần được lưu giữ và vận chuyển, còn vàng giấy và các quỹ ETF lại yêu cầu tài khoản môi giới và quyền truy cập ngân hàng mà phần lớn dân số toàn cầu không có. Thị trường tiềm năng cho vàng đã bị giới hạn bởi cơ sở hạ tầng cần thiết để tiếp cận nó.

Vàng được mã hóa (tokenized gold) loại bỏ những rào cản đó. Bất kỳ ai có điện thoại di động đều có thể tiếp cận với vàng được bảo đảm bằng vật chất mà không cần tài khoản ngân hàng, môi giới hoặc dịch vụ Custodian . Tổng nguồn cung vàng được mã hóa đã tăng nhanh chóng kể từ cuối năm 2025. Mặc dù tổng quy mô vẫn còn nhỏ, dưới 40 tấn, so với trữ lượng vàng trên mặt đất khoảng 216.265 tấn theo Hội đồng Vàng Thế giới (2025), tốc độ tăng trưởng không thể bỏ qua. Trong nửa năm qua, tổng nguồn cung vàng được mã hóa đã tăng gấp đôi.

Tether Gold (XAUT) và Paxo Gold (PAXG) đã thống trị thị trường với hơn 95% thị phần kết hợp. Sự tồn tại song song này phản ánh một rào cản gia nhập mang tính cấu trúc. Việc ra mắt sản phẩm vàng kỹ thuật số đòi hỏi các nhà phát hành phải tự xây dựng mối quan hệ lưu ký, đáp ứng khuôn khổ tuân thủ và kiểm toán, cũng như thiết lập hệ thống hậu cần quy đổi.

Mới đây, Hiệp hội vàng toàn cầu lớn nhất – Hội đồng Vàng Thế giới (World Gold Council) – đã thông báo đang xây dựng một cơ sở hạ tầng chung để giúp các sản phẩm vàng kỹ thuật số có khả năng tương tác, mở rộng quy mô và dễ dàng ra mắt hơn. Hệ thống được đề xuất được tổ chức xung quanh ba lớp. Lớp vật lý sẽ quản lý việc tìm nguồn cung ứng, lưu trữ, vận chuyển và quy đổi vàng thực tế. Lớp kỹ thuật số sẽ xử lý việc phát hành, hồ sơ quyền sở hữu và quản lý vòng đời sản phẩm. Cuối cùng, lớp giao diện sẽ cho phép các nhà phát hành xây dựng trải nghiệm tương tác với khách hàng của riêng họ trên nền tảng chung này. Theo mô hình này, các nhà phát hành sẽ cạnh tranh về trải nghiệm người dùng, giá cả và phân phối, chứ không phải về cơ sở hạ tầng lưu ký.

Đánh giá quy mô thị trường tiềm năng

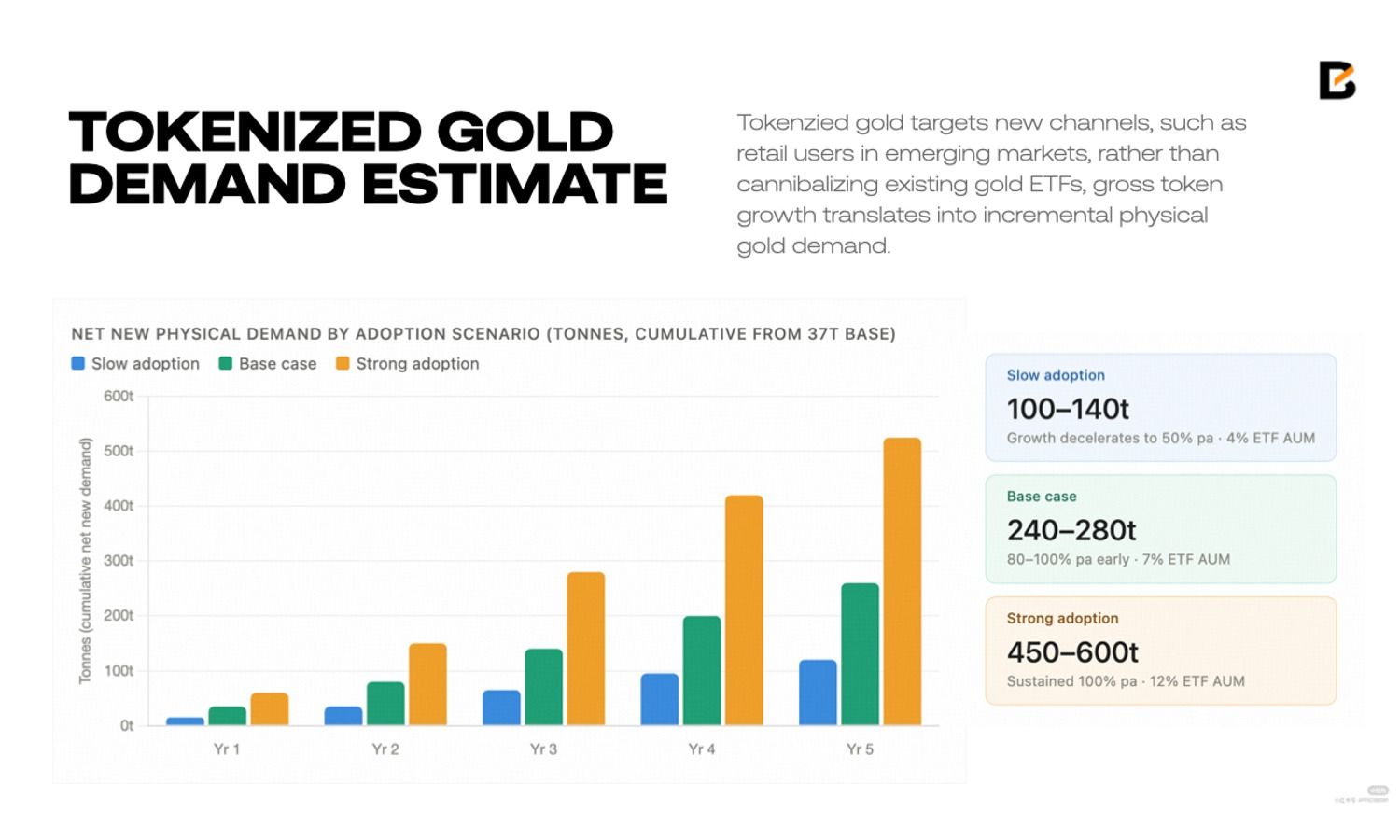

Để ước tính quy mô thị trường tiềm năng của vàng được mã hóa, chúng ta có thể sử dụng thị trường ETF vàng làm chuẩn mực. Tính đến cuối năm 2025, ETF vàng toàn cầu đạt 4.025 tấn, trong khi vàng được mã hóa hiện nay chỉ ở mức khoảng 37 tấn, chưa đến 1% quy mô của ETF. Tuy nhiên, tốc độ tăng trưởng lại hoàn toàn khác: chỉ riêng trong nửa cuối năm 2025, nguồn cung vàng được mã hóa đã tăng hơn 100%.

Vì vàng được mã hóa nhắm đến các kênh mới, chẳng hạn như người dùng bán lẻ tại các thị trường mới nổi, thay vì cạnh tranh trực tiếp với các quỹ ETF vàng hiện có, nên sự tăng trưởng tổng thể của vàng Token hóa sẽ dẫn đến nhu cầu vàng vật chất tăng thêm.

Nếu thị trường vàng mã hóa duy trì tốc độ tăng trưởng hàng năm từ 80-100%, tổng nhu cầu vàng vật chất ròng mới có thể vượt quá 240 tấn trong 5 năm tới, đạt 7% thị trường ETF vàng hiện tại. Trong trường hợp giả định tốc độ tăng trưởng hàng năm ở mức 50%, nhu cầu gia tăng sẽ nằm trong khoảng 100-140 tấn.

Sáng kiến cơ sở hạ tầng WGC góp phần vào xu hướng này, vì sự tăng trưởng hiện tại được quan sát hoàn toàn diễn ra trong phạm vi hai nhà phát hành hiện có. Việc triển khai thành công cơ sở hạ tầng vàng kỹ thuật số dùng chung có thể mở rộng thị trường tiềm năng hơn nữa, mang lại triển vọng lạc quan hơn.

Tóm lại

Sự suy yếu của vàng trong ngắn hạn là một sự kiện tài trợ bằng đô la dầu mỏ, trong đó mọi người tìm kiếm thêm thanh khoản đô la để đáp ứng nhu cầu năng lượng không co giãn và các nghĩa vụ nợ. Mối quan hệ truyền thống giữa vàng và lãi suất thực vẫn có thể gây áp lực lên giá cả, mặc dù mối liên hệ này đã suy yếu đáng kể kể từ năm 2022.

Động lực cơ bản thúc đẩy nhu cầu vàng trong những năm gần đây là đa dạng hóa dự trữ và giao dịch giảm giá trị, được dẫn dắt bởi nhu cầu của chính phủ và không bị ảnh hưởng bởi lãi suất. Việc bán tháo trong ngắn hạn không làm thay đổi luận điểm này.

Vàng được mã hóa đại diện cho một nguồn cầu mới, với kênh phân phối mới có khả năng tiếp cận hơn 5 tỷ người ở các thị trường mới nổi, những người có nhu cầu lưu trữ giá trị rất lớn.

Tuyên bố miễn trừ trách nhiệm: Thông tin được cung cấp ở đây không cấu thành lời khuyên đầu tư, lời khuyên tài chính, lời khuyên giao dịch hoặc bất kỳ loại lời khuyên nào khác, và không nên được coi là như vậy. Tất cả nội dung được nêu dưới đây chỉ nhằm mục đích cung cấp thông tin.

Bài đăng "Nghiên cứu của BloFin: Vàng chịu áp lực - Tại sao đợt tăng giá tiếp theo lại có chất xúc tác mới" xuất hiện lần đầu trên BeInCrypto.