Bài viết này sẽ phân tích các yếu tố cốt lõi thúc đẩy tăng giá của GPU và RAM từ góc độ lịch sử , và dựa trên đó, đưa ra những suy nghĩ và nhận định độc lập về mô hình phát triển trong tương lai của ngành công nghiệp crypto và ngành công nghiệp trí tuệ nhân tạo.

Tác giả và nguồn bài viết: 0x9999in1, ME News

Lời giới thiệu: Tỷ lệ băm và dung lượng lưu trữ: "dầu mỏ" và "kho thóc" của thế giới kỹ thuật số.

Trong lịch sử phát triển công nghệ thập kỷ qua, dù đó là ngành công nghiệp Web3 và crypto ủng hộ " phi tập trung" và "định hình lại quyền sở hữu tài sản ", hay ngành công nghiệp trí tuệ nhân tạo (AI) chuyên tâm vào những đột phá trong "trí tuệ nhân tạo tổng quát (AGI)", nền tảng hỗ trợ cho những câu chuyện lớn lao này luôn gắn liền với hai trụ cột vật lý: tỷ lệ băm được thể hiện bởi GPU (card đồ họa) và bộ nhớ được thể hiện bởi RAM (bộ nhớ/DRAM).

Trong suốt lịch sử, giá của card đồ họa và bộ nhớ không theo một quỹ đạo tuyến tính, ổn định. Thay vào đó, chúng đã trải qua lần biến động giá mạnh, được thúc đẩy bởi các cuộc cách mạng công nghệ, các sự kiện "thiên nga đen" và cơn sốt vốn. Nhóm nghiên cứu ME News Think Tank cho rằng rằng việc xem xét lịch sử của những đợt tăng giá phần cứng cốt lõi này không chỉ đơn thuần là việc điều hướng các biến động theo chu kỳ của Chuỗi cung ứng, mà còn là việc đi sâu vào tìm hiểu các quy tắc phân bổ tài nguyên cơ bản nhất trong nền kinh tế kỹ thuật số hiện nay. Bài viết này sẽ phân tích các động lực cốt lõi của tăng giá GPU và RAM từ góc độ lịch sử , và dựa trên phân tích này, đưa ra những suy nghĩ và đánh giá độc lập về sự phát triển trong tương lai của ngành công nghiệp ngành công nghiệp crypto và trí tuệ nhân tạo.

Một bước đột phá theo trình tự thời gian trong sự tăng vọt giá card đồ họa (GPU): Từ "cơn sốt khai thác" đến "cuộc chiến ngàn mô-đun"

Là trung tâm cốt lõi của điện toán song song, đường cong giá của GPU phản ánh hoàn hảo tăng trưởng nổ nhu cầu toàn cầu đối với "điện toán sức mạnh thô" trong thập kỷ qua. Sự tăng giá phi lý chủ yếu xảy ra trong ba giai đoạn lịch sử sau đây.

2017-2018: Sự thức tỉnh lần của tỷ lệ băm crypto

Năm 2017 có thể được coi là năm giá card đồ họa dành cho người tiêu dùng đã vượt ra khỏi định luật Moore và đường cong giảm giá thông thường. Trong giai đoạn này, crypto như Ethereum, sử dụng cơ chế đồng thuận Bằng chứng công việc (PoW), đã mở ra một thị trường bò lịch sử , với giá Bitcoin lần đầu tiên tiến gần mốc 20.000 đô la.

Yếu tố then chốt: Vì thuật toán Ethash của Ethereum rất nhạy cảm với băng thông bộ nhớ video và vốn dĩ khó bị khai thác bởi các thiết bị khai thác ASIC (Tích hợp chuyên dụng), nên các card đồ họa thông thường dành cho người tiêu dùng (như sê-ri GTX 1060 và 1080 của NVIDIA và sê-ri RX 580 của AMD) đã trở thành "công cụ tăng năng suất khai thác" tốt nhất. Các GPU ban đầu được thiết kế cho game thủ đã bị thợ đào ồ ạt, dẫn trực tiếp đến tình trạng thiếu hụt nguồn cung toàn cầu.

Bằng dữ liệu: Vào thời điểm đỉnh cao cuối năm 2017 và đầu năm 2018, một card đồ họa GTX 1060 6GB với giá bán lẻ đề xuất chính thức (MSRP) là 249 đô la đã được đồn đoán sẽ bán được hơn 500 đô la trên spot thị trường thứ cấp , tức là mức giá cao hơn 100%. Nhu cầu phi lý này, được thúc đẩy hoàn toàn bởi sự đầu cơ tài chính, đã lần đầu tiên chứng minh sức mạnh hủy diệt của "sự tài chính tỷ lệ băm" đối với Chuỗi cung ứng phần cứng.

2020-2021: Một cơn bão hoàn hảo (Đại dịch, Chuỗi cung ứng và Thị trường bò của DeFi/NFT)

Nếu năm 2017 là cơn sốt thợ đào cục bộ, thì sự tăng vọt giá GPU từ năm 2020 đến năm 2021 là một "cơn bão hoàn hảo" được kích hoạt bởi sự cộng hưởng của hoàn cảnh vĩ mô và chu kỳ ngành công nghiệp crypto.

Các yếu tố thúc đẩy chính:

Thứ nhất, đại dịch COVID-19 đã dẫn đến sự gia tăng mạnh nhu cầu làm việc tại nhà (WFH) và giải trí tại nhà, dẫn đến sự tăng vọt toàn cầu về nhu cầu máy tính cá nhân và máy chơi game. Thứ hai, Chuỗi cung ứng chất bán dẫn toàn cầu bị gián đoạn do đại dịch, gây ra những hạn chế nghiêm trọng về năng lực sản xuất tại các nhà máy sản xuất tấm bán dẫn (như TSMC và Samsung), dẫn đến sự chậm trễ đáng kể trong thời gian giao hàng chip. Quan trọng nhất, thị thị trường bò crypto đã trải qua một đợt tăng trưởng mạnh mẽ nhờ DeFi (tài chính phi tập trung ) và NFT, Ethereum vượt qua mốc 4.000 đô la và tỷ suất lợi nhuận khai thác đạt Cao nhất mọi thời đại (ATH).

Dữ liệu hỗ trợ: Các card đồ họa sê-ri RTX 30 của NVIDIA (như RTX 3080), được phát hành vào cuối năm 2020, có giá bán lẻ đề xuất là 699 đô la. Tuy nhiên, trong phần lớn năm 2021, do thợ đào sử dụng các chương trình tự động (bot) để mua và bán lại các card này trên các nền tảng thương mại điện tử với giá cao hơn giá trị thực, giá giao dịch thực tế vẫn ổn định ở mức từ 1.500 đến 2.000 đô la, cao hơn từ 200% đến 300%. Hiện tượng này đã trực tiếp thúc đẩy NVIDIA tung ra các phiên bản LHR của card đồ họa với tốc độ băm giới hạn, nhằm mục đích tách biệt thị trường chơi game và khai thác.

2023-Hiện nay: Sự thống trị tỷ lệ băm và những thiếu hụt mang tính cấu trúc trong kỷ nguyên AI

Với sự xuất hiện của ChatGPT vào cuối năm 2022, logic về nhu cầu đối với GPU đã có một bước nhảy vọt về chất lượng. Cuộc chiến chính dẫn đến giá cả tăng vọt đã hoàn toàn chuyển từ "card đồ họa dành cho người tiêu dùng" sang "card tăng tốc dành cho trung tâm dữ liệu".

Yếu tố thúc đẩy cốt lõi: Việc huấn luyện và suy luận các Mô hình Ngôn ngữ Lớn (LLM) đòi hỏi khả năng tính toán song song trên các cụm máy tính với hàng chục nghìn gigabyte sức mạnh tính toán. Các gã khổng lồ công nghệ dẫn đầu bởi OpenAI, Microsoft, Google và Meta, cùng với các công ty khởi nghiệp AI trên toàn thế giới, đã tham gia vào một cuộc chạy đua không khoan nhượng về tỷ lệ băm . Mức độ nhu cầu này không còn là hoạt động đầu cơ của thợ đào nhà đầu tư bán lẻ , mà là một khoản chi tiêu vốn chiến lược (CapEx) của các gã khổng lồ công nghệ hàng đầu thế giới.

Dữ liệu bổ sung: Chip AI hàng đầu của NVIDIA, H100, có giá chính thức từ 25.000 đến 30.000 đô la. Tuy nhiên, trong giai đoạn thiếu hụt tỷ lệ băm trầm trọng vào năm 2023 và 2024, giá của một card H100 Thị trường Spot đã từng vượt quá 40.000 đô la hoặc thậm chí cao hơn, với thời gian giao hàng kéo dài vài tháng. Quan trọng hơn, sự tăng giá này không chỉ đơn thuần là chi phí sản xuất phần cứng; nó thể hiện "lợi nhuận độc quyền" mà NVIDIA đã thu được thông qua hệ thống bảo vệ sinh thái CUDA của mình.

Nguyên lý cơ bản của chu kỳ giá RAM: từ thiên tai và sự mất cân bằng cung cầu đến áp lực từ trí tuệ nhân tạo (AI).

So với mức giá cao ngất ngưởng của GPU do sự bùng nổ nhu cầu về tỷ lệ băm, RAM (DRAM và NAND Flash), với tư cách là các sản phẩm bán dẫn được tiêu chuẩn hóa cao, lịch sử chịu ảnh hưởng nhiều hơn bởi "mô hình mạng nhện" về biến động giá cả: việc lập kế hoạch năng lực sản xuất thường chậm hơn so với sự thay đổi về nhu cầu. Tuy nhiên, trong kỷ nguyên AI, logic này đang được định hình lại.

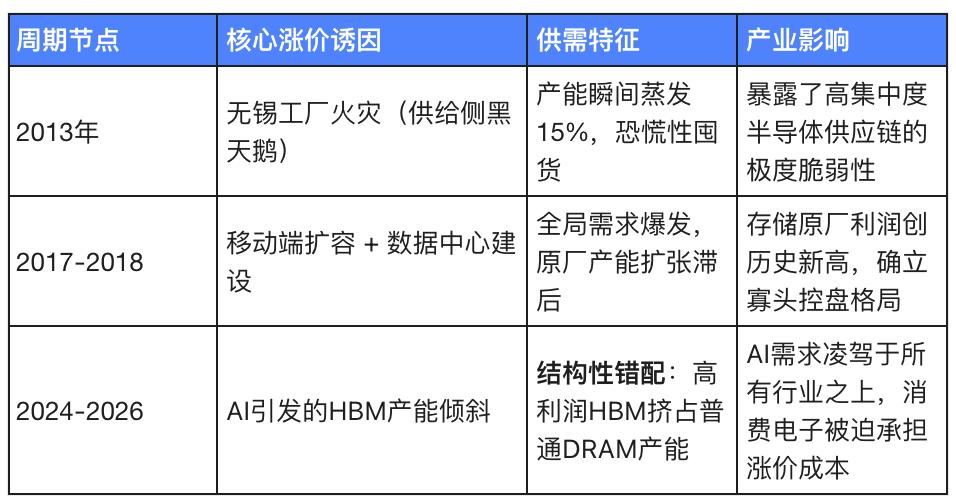

2013: Sự kiện "thiên nga đen" (vụ cháy tàu SK Hynix) và cú sốc nguồn cung sau đó.

Ngành công nghiệp bộ nhớ có đặc điểm là vốn tài sản cực kỳ cao và cấu trúc độc quyền nhóm mạnh mẽ (Samsung, SK Hynix và Micron tạo thành thế cân bằng quyền lực ba bên). Hư hỏng vật lý ở bất kỳ một nút nào cũng có thể gây ra biến động lớn trên thị trường toàn cầu.

Yếu tố thúc đẩy chính: Vào tháng 9 năm 2013, một vụ hỏa hoạn nghiêm trọng đã xảy ra tại nhà máy sản xuất chất bán dẫn của SK Hynix ở Vô Tích, Trung Quốc. Nhà máy này chiếm khoảng một nửa tổng công suất sản xuất DRAM của SK Hynix vào thời điểm đó và gần 15% lượng cung ứng DRAM toàn cầu.

Dữ liệu hỗ trợ: Sau vụ cháy, tâm lý lan rộng khắp Chuỗi cung ứng, khiến giá DRAM Thị trường Spot toàn cầu tăng vọt hơn 30% chỉ trong vài tuần. Sự cố lần đã phơi bày hoàn toàn điểm yếu của Chuỗi cung ứng chất bán dẫn toàn cầu vốn tập trung cao độ và trở thành trường hợp điển hình nhất trong lịch sử ngành bộ nhớ về sự tăng giá đột biến do "cú sốc nguồn cung vật chất".

2017-2018: Lợi ích từ Internet di động và sự mở rộng ban đầu của điện toán đám mây gốc.

Cùng thời điểm giá card đồ họa tăng vọt do khai thác tiền điện tử, thị trường bộ nhớ cũng trải qua một "chu kỳ siêu tăng trưởng" ngoạn mục, nhưng động lực thúc đẩy cơ bản lại hoàn toàn khác nhau.

Các yếu tố thúc đẩy chính: Thứ nhất, điện thoại thông minh đang trải qua quá nâng cấp phần cứng từ 2GB/4GB lên 6GB/8GB RAM, dẫn đến nhu cầu về DRAM di động tăng vọt. Thứ hai, bốn gã khổng lồ internet hàng đầu Bắc Mỹ (AWS, Google, Microsoft và Meta) đã bắt đầu mở rộng quy mô lớn các trung tâm dữ liệu, làm tăng mạnh nhu cầu về DRAM máy chủ. Cuối cùng, ba nhà sản xuất bộ nhớ lớn đã ngầm kiểm soát tốc độ mở rộng dung lượng trong giai đoạn này, dẫn đến tình trạng thiếu hụt nguồn cung.

Dữ liệu hỗ trợ: Theo dữ liệu, doanh thu ngành công nghiệp DRAM toàn cầu đã tăng vọt 76% so với cùng kỳ năm 2017. Giá DRAM dành cho máy chủ và thiết bị di động duy trì tăng trưởng hai chữ số hàng quý trong nhiều quý liên tiếp. Các ông lớn như Samsung đã thu được lợi nhuận kỷ lục từ đợt tăng giá bộ nhớ này. Logic cốt lõi đằng sau sự tăng giá lần là "sự gia tăng nhu cầu mang tính hệ thống từ cả khu vực người tiêu dùng và doanh nghiệp".

2024-2026: Mở rộng năng lực HBM và "Tình trạng thiếu hụt cơ cấu" do AI thúc đẩy

Trong kỷ nguyên AI, tăng giá bộ nhớ không còn là chu kỳ cung cầu đơn thuần, mà là một "sự thiếu hụt mang tính cấu trúc" do sự phát triển của kiến trúc công nghệ gây ra.

Các yếu tố thúc đẩy chính: Việc huấn luyện các mô hình AI quy mô lớn không chỉ đòi hỏi sức mạnh tính toán mà còn cần băng thông bộ nhớ cực cao để vượt qua "rào cản bộ nhớ". Bộ nhớ băng thông cao (HBM) đã trở thành một tính năng tiêu chuẩn của chip AI. Do quy trình sản xuất HBM cực kỳ phức tạp (ghép nhiều chip DRAM) và hệ số biên lợi nhuận cao hơn nhiều so với DRAM thông thường, các nhà sản xuất như Samsung và SK Hynix đã buộc phải chuyển lượng lớn năng lực sản xuất DRAM truyền thống (dây chuyền sản xuất wafer và đóng gói) sang sản xuất HBM.

Dữ liệu chứng minh: Dữ liệu ngành cho thấy rằng đến cuối năm 2025 và đầu năm 2026, các trung tâm dữ liệu AI không chỉ tiêu thụ khoảng 30% nhu cầu DRAM toàn cầu mà còn buộc các ông lớn như Samsung phải tăng giá hợp đồng DRAM truyền thống từ 30% đến 60% trong vòng vài tháng. Do sự hao hụt năng lực sản xuất của HBM và DDR5 cấp máy chủ, DRAM thông thường dành cho máy tính cá nhân, điện thoại thông minh và thậm chí cả điều khiển công nghiệp đang phải đối mặt với tình trạng thiếu hụt nguồn cung nghiêm trọng.

Phân tích độ sâu: Tác động của những thay đổi phần cứng cơ bản đối với ngành crypto và trí tuệ nhân tạo.

Sau khi xem xét các chu kỳ giá phần cứng lịch sử, ME News Think Tank cho rằng rằng mỗi đợt tăng giá GPU và RAM không chỉ đơn thuần là sự biến động trong Chuỗi cung ứng phần cứng. Chúng đóng vai trò như một tấm gương phản chiếu những mâu thuẫn sâu xa và những mối lo ngại tiềm ẩn trong sự phát triển nhanh chóng của ngành công nghiệp ngành công nghiệp crypto và trí tuệ nhân tạo.

Quan điểm 1: Tỷ lệ băm đồng nghĩa với quyền lực – “những xiềng xích phần cứng tập trung” ẩn dưới câu chuyện phi tập trung.

Sự ra đời của crypto và ngành công nghiệp Web3 được xây dựng dựa trên những câu chuyện lớn lao về "phi tập trung " và "chống kiểm duyệt". Tuy nhiên, từ lịch sử giá GPU tăng vọt cùng với cơn sốt khai thác , chúng ta có thể rút ra kết luận rõ ràng: phi tập trung ở cấp độ phần mềm đang bị phá vỡ bởi sự tập trung hóa cực độ ở cấp độ phần cứng bên dưới.

Cho dù đó là khai thác Ethereum bằng GPU thời kỳ đầu hay khai thác Bitcoin bằng ASIC hiện nay, yếu tố cốt lõi duy trì hoạt động của mạng blockchain — tỷ lệ băm— hoàn toàn phụ thuộc vào năng lực sản xuất do một vài gã khổng lồ bán dẫn cung cấp (như NVIDIA, TSMC và Samsung). Khi giá GPU tăng vọt vào năm 2021, những người có thể liên tục mua được tỷ lệ băm và duy trì sức mạnh mạng lưới không còn là nút riêng lẻ phân bố toàn cầu nữa, mà là các trang trại khai thác của các tổ chức với nguồn vốn khổng lồ có thể trực tiếp độc chiếm nguồn cung từ các nhà phân phối. Chi phí phần cứng tăng cao đã tạo ra một rào cản vốn không thể vượt qua, hoàn toàn loại trừ những người tham gia thông thường khỏi quá trình duy trì sự đồng thuận. Điều này chứng minh trực tiếp rằng chừng nào quyền sản xuất và định giá phần cứng dựa trên silicon vẫn nằm trong tay một số ít những gã khổng lồ độc quyền, thì sự "phi tập trung" tuyệt đối sẽ mãi chỉ tồn tại trong tưởng tượng của Sách trắng.

Quan điểm 2: Hiệu ứng Matthew của vốn – Cuộc chạy đua vũ trang AI đang chấm dứt huyền thoại về “các công ty khởi nghiệp trong gara”

Nếu rào cản về phần cứng trong ngành công nghiệp crypto vẫn ở mức hàng triệu hoặc hàng chục triệu đô la, thì chi phí tỷ lệ băm AI hiện tại, chủ yếu đến từ H100/B200 và bộ nhớ HBM, đã đẩy ngưỡng đổi mới lên đến hàng chục tỷ đô la. ME News Think Tank dự đoán rằng chi phí cao của phần cứng cơ bản đang chấm dứt một cách tàn nhẫn mô hình "khởi nghiệp trong gara" đáng tự hào của Thung lũng Silicon, và AI đang nhanh chóng trở thành một cuộc chơi vốn chỉ dành riêng cho các tập đoàn độc quyền.

Trước đây, sự bùng nổ của internet và internet di động phần lớn nhờ vào việc áp dụng rộng rãi điện toán đám mây, giúp giảm đáng kể chi phí cơ sở hạ tầng. Mã lập trình do một vài sinh viên đại học viết trong gara có thể Sự lật đổ các ngành công nghiệp truyền thống. Tuy nhiên, trong kỷ nguyên AI quy mô lớn, giá cả cao ngất ngưởng và tình trạng thiếu hụt nguồn cung GPU và bộ nhớ HBM đã khiến tỷ lệ băm không còn là nguồn tài nguyên công cộng, mà là một mặt hàng được phân bổ chiến lược. Chỉ có Microsoft, Google, Meta và một vài công ty khởi nghiệp tỷ đô được các tập đoàn khổng lồ hậu thuẫn (như OpenAI và Anthropic) mới đủ khả năng token mua hàng chục nghìn card tăng tốc AI và đặt trước năng lực sản xuất DRAM đắt đỏ. Các công ty khởi nghiệp thông thường thậm chí không thể có được tỷ lệ băm để "tham gia cuộc chơi", và buộc phải trở thành các ứng dụng vỏ bọc trong hệ sinh thái API của những gã khổng lồ này. Giá cả tăng vọt của phần cứng cơ bản về cơ bản là một bức tường thành vô hình được xây dựng bởi các gã khổng lồ công nghệ bằng lợi thế vốn của họ, hoàn toàn khóa chặt sự dịch chuyển xã hội trong cuộc đua AI quy mô lớn.

Quan điểm 3: Tái cấu trúc Chuỗi cung ứng – Từ “biến động theo chu kỳ” đến “thiếu hụt về mặt cấu trúc”

Trước đây, việc tăng giá bộ nhớ hoặc card đồ họa chủ yếu mang tính chu kỳ (chẳng hạn như giá cả trở lại mức hợp lý sau khi cơn sốt khai thác khai thác lắng xuống). Tuy nhiên, sự tăng vọt giá phần cứng hiện nay do trí tuệ nhân tạo thúc đẩy về bản chất là một hình thức "thiếu hụt mang tính cấu trúc".

Điều này thể hiện một xu hướng cực kỳ nguy hiểm: ngành công nghiệp sản xuất chất bán dẫn đang mất đi tính "bao quát". Khi các nhà sản xuất bộ nhớ nhận thấy hệ số biên lợi nhuận sản xuất HBM cao hơn nhiều lần so với DDR5 thông thường, và khi các nhà máy sản xuất wafer nhận thấy các đơn đặt hàng của NVIDIA không chỉ mang lại lợi nhuận cao mà còn đi kèm với khoản thanh toán trả trước dồi dào, thì năng lực sản xuất bao bì và wafer tiên tiến hạn chế của thế giới đang bị chuyển hướng sang ngành công nghiệp crypto muốn phát triển mạng lưới cơ sở hạ tầng vật lý phi tập trung thông lượng cao (DePIN) hoặc tăng tốc phần cứng Bằng chứng không tri thức (ZK) trong tương lai, chắc chắn họ sẽ phải đối mặt với bất lợi về chi phí rất lớn trong cuộc cạnh tranh năng lực này với các gã khổng lồ AI. Sự phân bổ nguồn lực sai lệch nghiêm trọng này sẽ khiến sự đổi mới trong các lĩnh vực công nghệ phi AI rơi vào vũng lầy chi phí dài hạn.

Kết luận: Tìm kiếm mô hình tiếp theo trong "chu kỳ silicon"

Cho dù đó là thị trường bò crypto tăng giá từng khiến card đồ họa trở nên cực kỳ khan hiếm, hay sự bùng nổ trí tuệ nhân tạo hiện nay đã biến bộ nhớ HBM thành vàng kỹ thuật số, đường cong giá của phần cứng cơ bản luôn là thước đo trung thực nhất về khát vọng công nghệ của con người. Là những người chứng kiến, chúng ta phải nhận thức rõ rằng tỷ lệ băm và bộ nhớ không chỉ đơn thuần là phương tiện vật lý để chạy mã; chúng đã phát triển thành phương tiện sản xuất cốt lõi nhất trong thế kỷ 21.

Ngành công nghiệp crypto cần phải nắm bắt tiềm năng của phần cứng trong khi vẫn khám phá các cơ chế đồng thuận đơn giản hơn, mang tính độc quyền hơn (chẳng hạn như quá trình chuyển đổi sang PoS, một sự thỏa hiệp đầy khó khăn). Trong khi đó, ngành công nghiệp trí tuệ nhân tạo, dưới sự chi phối của tỷ lệ băm, phải nhanh chóng tìm ra các mô hình công nghệ thế hệ tiếp theo như tối ưu hóa thuật toán, điện toán biên hoặc điện toán trong bộ nhớ để thoát khỏi xiềng xích kép của phần cứng do sự thất bại của Định luật Moore và các thế lực độc quyền. Nếu không, tương lai thông minh và phi tập trung mà chúng ta hình dung cuối cùng sẽ trở thành con mồi cho một vài nhà độc quyền dựa trên silicon.

Nguồn tham khảo:

- TrendForce. (2018). Doanh thu DRAM tăng 76% so với cùng kỳ năm trước vào năm 2017 và dự kiến sẽ tiếp tục tăng hơn 30% trong năm 2018. Trung tâm báo chí TrendForce.

- Sourceability. (2025). Giá DRAM tăng vọt trong bối cảnh khan hiếm do AI gây ra . Sourceability Insights.

- Liên minh AI và Thị giác Biên (Edge AI and Vision Alliance). (2026). Tại sao giá DRAM tiếp tục tăng trong kỷ nguyên AI . Báo cáo ngành của Liên minh AI và Thị giác Biên.

- SoftwareSeni. (2026). Khi nào giá DRAM sẽ trở lại bình thường? Phân tích dòng thời gian phục hồi thị trường bộ nhớ . Phân tích công nghệ của SoftwareSeni.

- Bacloud. (2025). Khi nào giá RAM sẽ giảm? Triển vọng thị trường bộ nhớ toàn cầu 2024–2026 . Blog của Bacloud.