Nguồn: DeFi Cheetah

Biên soạn: Kyle

Bài đăng này nói về framework phân tích của tôi cho DEX: tại sao tôi nghĩ Curve Finance tốt hơn Uniswap và tại sao UNI v3 lại là sản phẩm sai!

Tóm lại, có hai lý do: (i) sức mạnh định giá và (ii) khả năng sinh lời

@DeFi_Made_Here trước đây đã đăng một bài đăng về Curve Finance, so sánh Curve với Uniswap.

Điều này thôi thúc tôi viết đoạn nội dung này để cung cấp quan điểm mà nhiều người không cân nhắc khi so sánh các DEX.

Trước hết, sau khi tung ra Uniswap v3, Uniswap đã từ bỏ quyền định giá của mình. điều đó nghĩa là gì? Đối với bất kỳ tài sản nào giao dịch trên nhiều sàn giao dịch , chỉ một sàn giao dịch có thể có quyền định giá.

Một ví dụ là: ADR của một cổ phiếu so với cổ phiếu trên sàn giao dịch giao dịch chính.

Trong ngành công nghiệp mã hóa, token có thể niêm yết trên nhiều sàn giao dịch , CEX hoặc DEX.

Tại sao Uniswap từ bỏ quyền định giá sau khi tung ra v3?

Điều này liên quan đến cách NHÀ CUNG CẤP THANH KHOẢN cung cấp thanh khoản trong v3 - NHÀ CUNG CẤP THANH KHOẢN chọn phạm vi giá mà chúng cung cấp thanh khoản cao nhất. Điều này được gọi là thanh khoản tập trung.

Tại sao nó được tập trung?

Trong Uniswap v2, thanh khoản được phân bổ đồng đều dọc theo đường cong bất biến của xy=k, nhưng vì hầu hết các hoạt động giao dịch diễn ra trong một phạm vi cùng lúc nên thanh khoản ở các phần khác của đường cong xy=k không được sử dụng, tức là vốn. hiệu quả thấp. Thiết kế v3 là để giải quyết vấn đề này.

v3 hiệu quả về vốn hơn v2, nhưng nó yêu cầu LP phải chủ động quản lý vị thế của mình vì phạm vi giá của các cặp cặp giao dịch thay đổi theo thời gian (ngoại trừ tài sản cố định). Điều này ngăn các dự án mới thiết lập nhóm thanh khoản mới cho Token gốc của chúng trong v3.

Tại sao?

Do thanh khoản ban đầu thấp, phạm vi giá của token mới dao động rất lớn và các dự án mới có nhóm vốn trong v3 cần phải thường xuyên điều chỉnh phạm vi giá của chúng.

Điều này kéo theo chi phí quản lý thanh khoản rất lớn mà họ không thể chi trả được. Do đó, hầu hết token mới không được liệt kê trên v3.

Vì có rất ít token mới có sẵn trên phiên bản v3 nên Uniswap mất đi khả năng định giá.

chuyện gì đã xảy ra thế? Để tìm giá của một token blue chip chẳng hạn như $ETH, người ta sẽ tham khảo giá trên nền tảng Binance. Đối với token không được niêm yết trên Binance, vì có nhiều token mới được niêm yết trên v2 trước khi v3 được phát hành nên mọi người thường tham khảo v2 để biết thông tin về giá.

Do chi phí quản lý thanh khoản rất lớn, các nhóm trên v3 chủ yếu là token blue-chip có thanh khoản cao và không có khả năng biến động mạnh, và vị trí nguồn thông tin giá chính Uniswap đã sụp đổ.

Vậy thì sao?

NHÀ CUNG CẤP THANH KHOẢN trong DEX không có quyền định giá sẽ chịu tổn thất lớn do chênh lệch giá và luồng đơn đặt hàng không được cung cấp thông tin nhỏ hơn nhiều so với sàn giao dịch có quyền định giá. Kinh doanh chênh lệch giá là một trong những nguồn lưu lượng truy cập độc hại chính gây ra nhiều tác hại cho NHÀ CUNG CẤP THANH KHOẢN .

Để biết thêm thông tin: https://twitter.com/DeFi_Cheetah/status/1608677561919508480

Tại sao NHÀ CUNG CẤP THANH KHOẢN lại chịu nhiều tổn thất hơn trong các DEX không có quyền định giá?

TRẢ LỜI: Luồng lệnh ít được thông tin hơn (mọi người chủ yếu giao dịch trên sàn giao dịch lớn) + luồng độc hại hơn (các nhà kinh doanh chênh lệch giá lấy tín hiệu từ các nguồn thông tin giá chính và khai thác NHÀ CUNG CẤP THANH KHOẢN trong quá trình hình thành giá của các AMM khác)

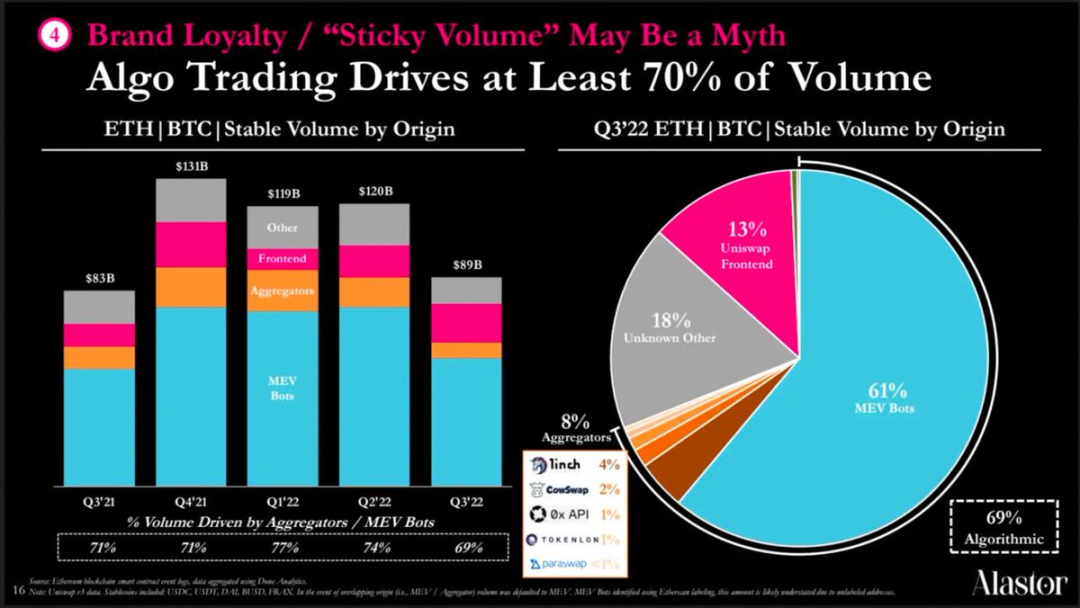

Như @thiccythot_, @0x94305 @0xShitTrader đã chỉ ra, v3 NHÀ CUNG CẤP THANH KHOẢN tiếp tục lỗ vốn do lưu lượng truy cập độc hại lớn - ~43% khối lượng giao dịch v3 đến từ các bot MEV! Quan tâm làm gì? Điều này không thể khuyến khích người dùng trở thành NHÀ CUNG CẤP THANH KHOẢN v3! Điều này ảnh hưởng đến lợi nhuận của v3.

Rất khó sàn giao dịch không có khả năng định giá có thể chiếm được vị trí dẫn đầu trong ngành, do đó ảnh hưởng đến lợi nhuận của nó.

Ngược lại, khi kiểm tra xem stablecoin đã được tách rời hay chưa, người dùng hãy tham khảo Curve Finance thay vì CEX! Bằng cách so sánh, tầm quan trọng của sức mạnh định giá là hiển nhiên.

Curve Finance thu 50% phí từ NHÀ CUNG CẤP THANH KHOẢN và Uniswap cung cấp 100% phí cho NHÀ CUNG CẤP THANH KHOẢN; Uniswap không nhận được gì từ tất cả giao dịch. Một doanh nghiệp không có lợi nhuận không bao giờ là một doanh nghiệp tốt, cho dù thu nhập có lớn đến đâu.

Uniswap nhận thức được điều này và đề xuất cắt giảm NHÀ CUNG CẤP THANH KHOẢN .

Nhưng mọi chuyện không dễ dàng như vậy. Uniswap có thể gặp rắc rối nghiêm trọng khi thực hiện việc này. Như đã đề cập trước đây, nếu không có quyền định giá, NHÀ CUNG CẤP THANH KHOẢN sẽ dễ bị tổn thương hơn trước các dòng chảy độc hại và do đó có ít động lực hơn để cung cấp thanh khoản . Nếu Uniswap cắt giảm ngay bây giờ, điều này sẽ tiếp tục đạt NHÀ CUNG CẤP THANH KHOẢN .

Điều này sẽ dẫn đến điều gì?

Hầu hết khối lượng giao dịch trên UNI v3 không bị "dính" vì hơn 70% khối lượng giao dịch được điều khiển bởi các thuật toán. Khối lượng giao dịch chỉ đơn giản là theo sau giá cả.

Vì vậy, ít ưu đãi hơn cho NHÀ CUNG CẤP THANH KHOẢN -> ít TVL và tính thanh khoản hơn -> trượt giá cao hơn và giá thực hiện tệ hơn -> khối lượng giao dịch thấp hơn -> phí NHÀ CUNG CẤP THANH KHOẢN thấp hơn và khuyến khích NHÀ CUNG CẤP THANH KHOẢN thấp hơn

Sau đó, bị mắc kẹt trong vòng xoáy chết chóc này.

Còn việc tăng phí giao dịch NHÀ CUNG CẤP THANH KHOẢN để duy trì TVL và thanh khoản thì sao?

Vòng xoáy tử thần là điều không thể tránh khỏi:

Ưu đãi NHÀ CUNG CẤP THANH KHOẢN giảm -> Phí giao dịch NHÀ CUNG CẤP THANH KHOẢN tăng -> Giá thực hiện tệ hơn -> Khối lượng giao dịch thấp hơn -> Phí NHÀ CUNG CẤP THANH KHOẢN và ưu đãi NHÀ CUNG CẤP THANH KHOẢN thấp hơn

Đây là lý do tại sao Uniswap chưa đẩy mạnh việc chuyển đổi phí.

Nhiều công ty công nghệ web2 vài năm qua không có lãi nhưng thực tế họ đang xây dựng một "hệ thống bảo vệ" để nâng cao độ gắn bó của khách hàng.

Uniswap không mang lại lợi nhuận nhưng không thể nuôi dưỡng hành vi cố định của người dùng vì chỉ có <15% khối lượng giao dịch đến từ giao diện người dùng của nó...

Tại sao Curve Finance tốt hơn Uniswap ? Bạn có thể tưởng tượng điều gì sẽ xảy ra với TVL và khối lượng giao dịch của UNI v3 nếu nó chỉ cung cấp 50% phí cho nhà cung cấp thanh khoản như Curve không?

Hướng dẫn thanh khoản thông qua Đường cong mô hình ve và mang lại $CRV tính thực tế.

Ngược lại, $ UNI hoàn toàn không có tiện ích và không liên quan đến việc kinh doanh Uniswap . Nếu UNI v3 có thể thu 50% phí từ NHÀ CUNG CẤP THANH KHOẢN mà vẫn duy trì TVL và khối lượng giao dịch thì Uniswap sẽ đánh bại Curve. Nhưng thực tế không phải vậy vì phần lớn khối lượng giao dịch của nó không phải là "dính" hay tự nhiên.

Uniswap không thể đảm bảo rằng - "theo thời gian, nhiều người dùng quen với nền tảng của chúng tôi hơn, dẫn đến nhiều phí hơn và thanh khoản cao hơn." Khối lượng giao dịch trên Uniswap không trung thực trừ khi nó có thể xuất phát từ khối lượng giao dịch tăng đáng kể ở giao diện người dùng điều đó sẽ đơn giản biến mất khi tung ra chuyển đổi khối lượng giao dịch .

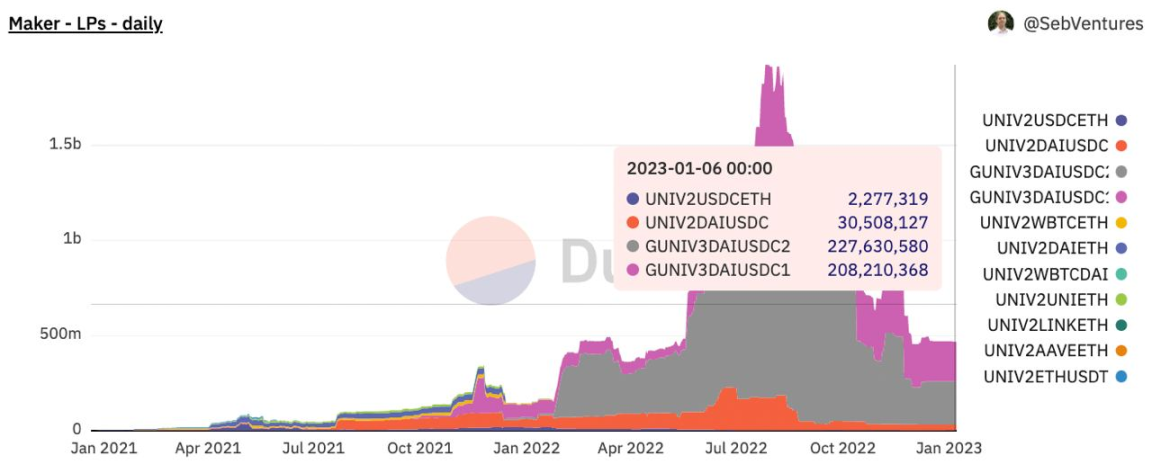

Hơn nữa, Uniswap TVL được sử dụng đòn bẩy: trong USD 3,4 tỷ USD TVL, khoảng 435 triệu đến từ cặp $ Dai/$ USDC và MakerDAO tăng đòn bẩy lên tới 50 lần vì nó chấp nhận token UNI $ Dai/$ USDC NHÀ CUNG CẤP THANH KHOẢN làm tài sản thế chấp cho đúc $DAI! $DAI sau đó có thể được gửi lại vào đó để nhận token NHÀ CUNG CẤP THANH KHOẢN nhằm đúc thêm $ Dai!

Do đó, Curve Finance tốt hơn Uniswap vì (i) nó có sức mạnh định giá và có thể là nguồn thông tin giá chính cho các tài sản cố định và (ii) mất 50% phí giao dịch NHÀ CUNG CẤP THANH KHOẢN nhưng vẫn có thể giao dịch mà không cần đòn bẩy. TVL khổng lồ thông qua kinh tế học token vượt trội của nó !

@DeFi_Made_Here đã đưa ra một lập luận phản bác hay: Nếu Curve Finance TVL phụ thuộc quá nhiều vào $CRV được phát hành, thì khi $CRV giảm đáng kể, TVL sẽ giảm đáng kể do APR thấp hơn. Điều này đúng, nhưng cũng đúng với Ethereum : nó dễ bị tổn thương hơn và kém an toàn hơn nếu $ETH giảm mạnh.

Đối với tôi, điều khiến web3 trở nên đặc biệt là khả năng mỗi chúng ta phát hành tài sản kỹ thuật số theo cách không giám sát và khởi động thanh khoản hoặc các số liệu khác bằng cách tận dụng tối đa việc phát hành token . Cho đến nay, Curve Finance là điển hình cho cách các dự án web3 có thể thực hiện điều này.

Cuối cùng tại sao UNI v3 lại đi sai bước? Nó làm tăng chi phí quản lý tính thanh khoản on-chain của dự án, do đó làm mất đi khả năng định giá của nó. Thay vì làm cho đường cong dính UNI v2 hiệu quả hơn về vốn bằng cách giới thiệu nhiều đường cong để phục vụ cho các tài sản crypto khác nhau, nó chỉ tạo ra một mô hình mới, mà tôi nghĩ là một phiên bản tồi tệ hơn của sổ lệnh. Giờ đây, bằng cách cạnh tranh với các công cụ tổng hợp (công cụ tổng hợp NFT hoặc công cụ tổng hợp DEX 1 inch), nó đã chuyển đổi từ một tiện ích cơ bản trong ngành thành một trong những ứng cử viên cạnh tranh trong không gian tiêu dùng.

Nếu nó có thể tập trung vào việc phát hành tất cả các tài sản crypto dễ biến động là điều cần thiết, thì nó sẽ giống như điện và nước - người dùng sẽ không thể tránh sử dụng Uniswap khi trao đổi token . Theo quan điểm của tôi, đây là con đường tốt nhất mà Uniswap nên đi, rõ ràng là nó đã chọn một con đường khác.

Đó là nó! Tôi hy vọng điều này sẽ khơi dậy một số cuộc thảo luận hiệu quả về những gì các dự án DeFI blue-chip này nên làm tiếp theo. Chào mừng bạn chia sẻ với nhiều người hơn, hãy để lại bình luận để bày tỏ ý kiến của mình nhé!