Bitcoin có thể được giao dịch suốt ngày đêm, nhưng tính thanh khoản của nó thì không còn như vậy nữa. Tài sản được cho là sẽ trở nên kiên cường hơn sau khi thu hút hàng tỷ đô Vốn từ các tổ chức thông qua các quỹ ETF, thay vào đó lại thể hiện hai tính cách trái ngược, một tính cách trông vững chắc và có trật tự trong giờ giao dịch ở New York và trở nên dễ tổn thương hơn đáng kể khi các sàn giao dịch Phố Wall đóng cửa.

Dữ liệu mới từ Kaiko được công bố tuần này đã định lượng hóa những gì nhiều nhà giao dịch đã cảm nhận được từ lâu: sự trưởng thành nhờ các quỹ ETF đã làm sâu sắc thêm thị trường Bitcoin vào các ngày trong tuần, nhưng đồng thời cũng làm suy yếu hoạt động giao dịch vào cuối tuần, tạo ra một môi trường giao dịch hai cấp, nơi các nhà đầu tư nhỏ hơn phải gánh chịu một phần rủi ro không cân xứng.

Kể từ khi các quỹ ETF Bitcoin giao ngay ra mắt vào tháng 1 năm 2024, sự tham gia của các tổ chức tập trung chủ yếu vào các phiên giao dịch ngày thường tại Mỹ, đẩy tỷ lệ khối lượng giao dịch diễn ra trong những giờ đó lên khoảng 47%, theo phân tích của Kaiko.

Khối lượng giao dịch các ngày trong tuần hiện nay luôn ở mức gấp đôi so với cuối tuần, một khoảng cách đã nới rộng trong suốt năm 2025 và sang đến năm 2026 khi nguồn vốn đầu tư từ các tổ chức tăng lên. Lời hứa về một thị trường hoạt động 24/7 đồng nhất, đặc điểm được cho là sẽ phân biệt tiền điện tử với mọi thứ khác trong lĩnh vực tài chính, đang dần suy yếu trong thực tế bởi vì Bitcoin vẫn giao dịch cả thứ Bảy và Chủ Nhật, trong khi Vốn tạo nên chiều sâu của nó lại không.

BTC vẫn được giao dịch 24/7, nhưng tính thanh khoản thực sự đang trở nên chọn lọc hơn.

Sự thay đổi này được thể hiện qua cái mà các nhà giao dịch gọi là độ sâu sổ lệnh, tổng giá trị bằng đô la của các lệnh mua và bán nằm trong một khoảng cách nhất định so với giá hiện tại. Đây là một thước đo quan trọng về tính thanh khoản, vì nó hoạt động như một thước đo sơ bộ về lượng lệnh mua hoặc bán mà thị trường có thể hấp thụ trước khi giá bắt đầu di chuyển ngược chiều với dự đoán.

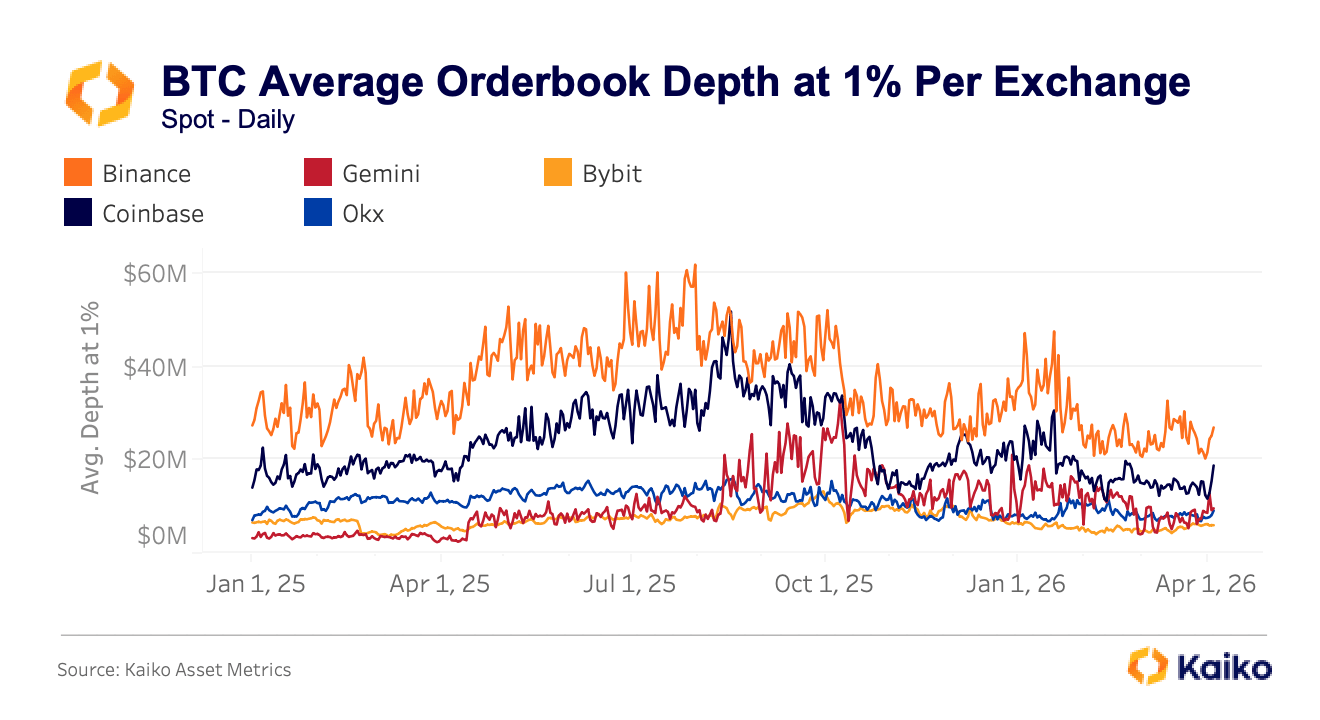

Kaiko theo dõi độ sâu giao dịch ở mức 1% so với điểm giữa, nghĩa là tất cả các lệnh chờ nằm trong phạm vi 1% trên và dưới giá Bitcoin hiện tại, và con số này thay đổi rất lớn tùy thuộc vào sàn giao dịch. Binance luôn cung cấp độ sâu giao dịch khoảng 30 triệu đô la ở mức đó, trong khi Coinbase dao động từ 16 triệu đến 20 triệu đô la.

Các sàn giao dịch thứ cấp, bao gồm Gemini, Bybit và OKX, thường có khối lượng giao dịch từ 10 triệu đến 15 triệu đô la, tạo ra sự chênh lệch gấp hai đến ba lần, dẫn đến giá cả kém hơn cho bất kỳ ai đặt lệnh quan trọng trên nền tảng không phù hợp.

Chênh lệch giá đó không duy trì ổn định dưới áp lực, và trên thực tế, nó có xu hướng tăng vọt gần như chính xác vào thời điểm gây thiệt hại lớn nhất. Trong đợt bán tháo do thuế quan hồi tháng 10 năm ngoái, giá giao ngay BTC đã chênh lệch đáng kể giữa các sàn giao dịch chỉ trong vài phút, với Binance niêm yết ở mức 102.318 đô la, OKX ở mức 102.142 đô la, và Bybit ở mức 101.675 đô la, một sự chênh lệch 643 đô la kéo dài trong vài phút thay vì vài giây như người ta mong đợi nếu các cơ chế chênh lệch giá tự động thông thường hoạt động hiệu quả.

Hiện tượng này lặp lại trong đợt leo thang địa chính trị ở Trung Đông hồi tháng 3 năm 2026, khi chi phí giao dịch cặp BTC -USDT trên Bybit tăng vọt 230% so với mức bình thường, với những đợt tăng đột biến tương tự trên OKX và Binance. Cả hai trường hợp đều bắt đầu vào cuối tuần, khi các nhà đầu tư tổ chức đã rút lui và sổ lệnh ở mức thấp nhất.

Khi thị trường chứng khoán Phố Wall đóng cửa, khoảng cách giữa "giá thị trường" và giá bạn mong muốn có thể nhanh chóng nới rộng.

Điều này dẫn đến những hậu quả rất thực tế và rõ rệt. Vào chiều thứ Bảy ngày 1 tháng 2, giá Bitcoin đã giảm mạnh xuống dưới 78.000 đô la, gây ra tình trạng thanh lý khoảng 2,2 tỷ đô la trên hơn 335.000 nhà giao dịch trong vòng 24 giờ.

Sự sụt giảm này bị khuếch đại bởi tính thanh khoản thấp về mặt cấu trúc vào cuối tuần chứ không phải do bất kỳ sự sụp đổ cơ bản nào cụ thể của tiền điện tử, có nghĩa là thị trường không phản ứng với tin xấu về Bitcoin mà là với thực tế kỹ thuật rằng có ít người tham gia hơn để hấp thụ áp lực bán.

Một phân tích tiếp theo của VanEck về đợt bán tháo trên diện rộng vào tháng Hai cho thấy rằng biến động giá trong một ngày của Bitcoin vào ngày 5 tháng 2 nằm trong số những đợt sụt giảm nhanh nhất trong lịch sử được ghi nhận của tài sản này theo các thước đo thống kê về tốc độ và quy mô, một loại sự kiện cực đoan mà các mô hình xác suất dự đoán hầu như không bao giờ xảy ra, nhưng nay đã xuất hiện hai lần trong vòng năm tháng.

Một nhà giao dịch mua hoặc bán vào tối thứ Bảy, hoặc trên bất kỳ sàn giao dịch thứ cấp nào trong thời điểm biến động cao, có thể không nhận được mức giá Bitcoin gần với mức Consensus họ tin rằng mình đang giao dịch.

Khoảng cách giữa giá chào bán và giá thực tế có xu hướng nới rộng khi hậu quả của việc khớp lệnh kém hiệu quả nghiêm trọng nhất, và sự bất đối xứng này ảnh hưởng nặng nề nhất đến những người tham gia thiếu cơ sở hạ tầng thể chế để chờ đợi điều kiện tốt hơn.

Mặc dù các nhà đầu tư cá nhân rõ ràng vẫn tham gia vào thị trường tiền điện tử, nghiên cứu của Kaiko cho thấy họ đã bị đẩy vào những phân khúc mỏng manh và ít được bảo vệ hơn. Về mặt thời gian, các nhà đầu tư cá nhân dễ bị tổn thương hơn trong những giờ giao dịch ngoài giờ và cuối tuần, những khoảng thời gian mà dòng vốn ETF không hoạt động và các nhà tạo lập thị trường tổ chức rút lui.

Về mặt địa lý, nhà đầu tư cá nhân vẫn chiếm ưu thế ở các thị trường hoàn toàn không giống với giao dịch Bitcoin do ETF dẫn dắt tại Mỹ, với Hàn Quốc tiếp tục phụ thuộc nhiều vào sự tham gia của nhà đầu tư cá nhân và khối lượng giao dịch giao dịch altcoin, trong khi hoạt động tiền điện tử của Thổ Nhĩ Kỳ phản ánh việc phòng ngừa rủi ro vĩ mô và nhu cầu về stablecoin hơn là hoạt động của các tổ chức đã tăng mạnh ở Mỹ.

Việc phân chia này cũng bao gồm cả khía cạnh tài sản.

Vốn từ các tổ chức, được chuyển qua các quỹ ETF và các thỏa thuận môi giới chính, đã chuẩn hóa giao dịch Bitcoin hơn bất cứ thứ gì khác trong thế giới tiền điện tử, tập trung hoạt động tạo lập thị trường tinh vi và thanh khoản dồi dào xung quanh $ BTC , khiến phần còn lại của thị trường (các altcoin, các cặp tiền tệ địa phương, các nền tảng nhỏ hơn) có phạm vi phủ sóng mỏng hơn và ít được hỗ trợ chuyên nghiệp hơn. Hoạt động đầu cơ và phân tán vẫn tồn tại rất nhiều trên thị trường rộng lớn hơn, chỉ là không diễn ra trên cùng các sàn giao dịch và khung giờ mà các tổ chức đã chiếm lĩnh.

Cùng một loại Bitcoin, nhưng chất lượng thị trường khác nhau.

Điều nổi bật từ dữ liệu này là một điều ngày càng khó phủ nhận: hiện nay có thể có hai thị trường Bitcoin hoạt động song song. Một thị trường sâu rộng hơn, hiệu quả hơn, được định hình bởi các tổ chức, hoạt động vào các ngày trong tuần và có thể tiếp cận thông qua các quỹ ETF và các sàn giao dịch hàng đầu; và một thị trường mỏng hơn, biến động hơn vào các giờ giao dịch khác, nơi các nhà giao dịch nhỏ lẻ có nhiều khả năng tham gia và chịu nhiều rủi ro hơn do thực hiện giao dịch kém hiệu quả.

Về lý thuyết, Bitcoin là một loại tài sản như nhau đối với tất cả mọi người, nhưng trên thực tế, chất lượng của thị trường mà bạn gặp phải phụ thuộc rất nhiều vào thời điểm và địa điểm giao dịch của bạn.

Điều này không có nghĩa là các quỹ ETF đã làm sụp đổ Bitcoin. Sự tham gia của các tổ chức đã mang lại những lợi ích thực sự, bao gồm tính thanh khoản tổng thể sâu rộng hơn, chênh lệch giá trung bình hẹp hơn trong điều kiện bình thường và mức độ uy tín mà không chu kỳ nào trước đây có được.

Tổng dòng vốn ròng đổ vào các quỹ ETF Bitcoin giao ngay tại Mỹ vẫn duy trì ở mức khoảng 53 đến 54 tỷ đô la kể từ khi ra mắt, ngay cả sau đợt rút vốn mạnh vào đầu năm 2026, và chúng đã hấp thụ Vốn khổng lồ và vượt qua được sự biến động thực sự mà không bị sụp đổ.

Nhưng chính những yếu tố đã tạo nên những giờ phút huy hoàng nhất của Bitcoin dường như cũng đã phơi bày sự bất ổn của thị trường khi sự tham gia giảm sút, mang lại sự ổn định cho một số phiên giao dịch trong khi lại tạo ra sự mong manh ở những phiên khác.