Nhận ngay những phân tích và thông tin chuyên sâu dựa trên dữ liệu về tiền điện tử mỗi tuần:

Phân tích kịch bản Circle và cú sốc thanh khoản DeFi của KelpDAO

Tác giả: Tanay Ved , Cộng tác viên nghiên cứu cấp cao

Những điểm chính cần ghi nhớ

Doanh thu 2,7 tỷ đô la của Circle trong năm tài chính 2025 gần như hoàn toàn đến từ lãi suất trên dự trữ USDC , khiến cho lộ trình lãi suất, tăng trưởng nguồn cung USDC và việc gia hạn hợp đồng với Coinbase vào tháng 8 năm 2026 trở thành những biến số quan trọng đối với triển vọng lợi nhuận của công ty.

USDC đang ngày càng được sử dụng rộng rãi, chứ không chỉ đơn thuần là nắm giữ: khối lượng chuyển khoản điều chỉnh đã tăng khoảng 320% so với cùng kỳ năm trước vào năm 2025, với sự phát triển ban đầu của Circle Payments Network, CCTP và các gói đăng ký tạo thành một lớp thu phí bên cạnh nền tảng thu nhập dự trữ.

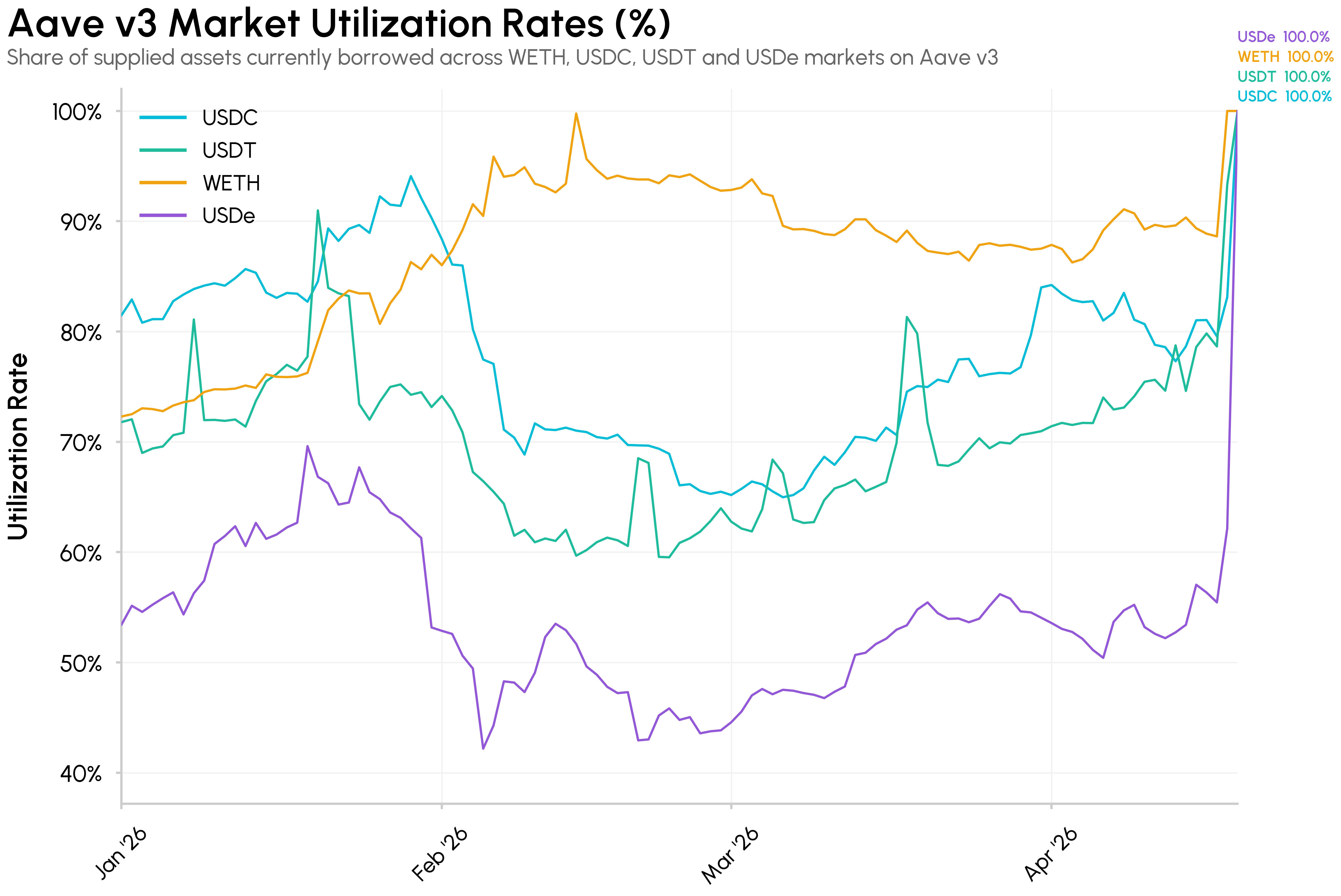

Vụ tấn công mạng trị giá khoảng 290 triệu đô la vào cầu nối rsETH của KelpDAO đã gây ra cú sốc thanh DeFi rộng hơn trong thị trường DeFi khi rsETH không được bảo đảm được sử dụng để vay WETH trên AAVE, làm cạn kiệt thanh khoản và gây ra hiện tượng "rút tiền ồ ạt" trên diện rộng khắp các thị trường DeFi bị ảnh hưởng.

Giới thiệu

Đã gần một năm kể từ khi Circle (CRCL) niêm yết trên sàn NYSE. Cổ phiếu nhanh chóng tăng vọt từ mức giá IPO 31 đô la vào ngày 5 tháng 6 lên hơn 280 đô la, đưa giá trị vốn hóa thị trường của nhà phát hành stablecoin này đạt đỉnh khoảng 70 tỷ đô la.

Tuy nhiên, kể từ đó, giá cổ phiếu đã đảo chiều từ mức định giá cao ngất ngưởng, giao dịch ở mức gần 103 đô la với giá trị vốn hóa thị trường hiện tại khoảng 26 tỷ đô la. Khi giai đoạn tăng trưởng sau IPO lắng xuống, sự chú ý đã chuyển sang các yếu tố cơ bản của mô hình kinh doanh của Circle và liệu nên xem nó như một doanh nghiệp dựa trên thu nhập dự trữ hay như một nền tảng thanh toán và cơ sở hạ tầng rộng lớn hơn.

Trong báo cáo Tình hình Mạng lưới này, chúng ta sẽ xem xét kỹ hơn các yếu tố then chốt định hình những nền tảng cơ bản trong tương lai, dựa trên phân tích trước đây của chúng ta về đợt IPO của Circle và kinh tế USDC . Chúng ta sẽ xem xét sự nhạy cảm của Circle đối với lãi suất, sự phát triển của kinh tế USDC với Coinbase, các hạn chế tiềm năng về lợi suất theo Đạo luật CLARITY và khả năng của Circle trong việc tăng doanh thu từ phí và đăng ký khác ngoài thu nhập dự trữ.

Mô hình kinh doanh Circle và tình hình tài chính năm 2025

Mô hình kinh doanh của Circle hiện nay chủ yếu được thúc đẩy bởi bốn yếu tố:

Nguồn cung USDC đang lưu hành

Lợi suất thực tế trên tài sản dự trữ USDC

Tỷ lệ hoa hồng của Circle trên thu nhập từ dự trữ USDC (sau khi phân phối cho các đối tác như Coinbase)

Doanh thu từ phí đăng ký, dịch vụ và các khoản phí khác

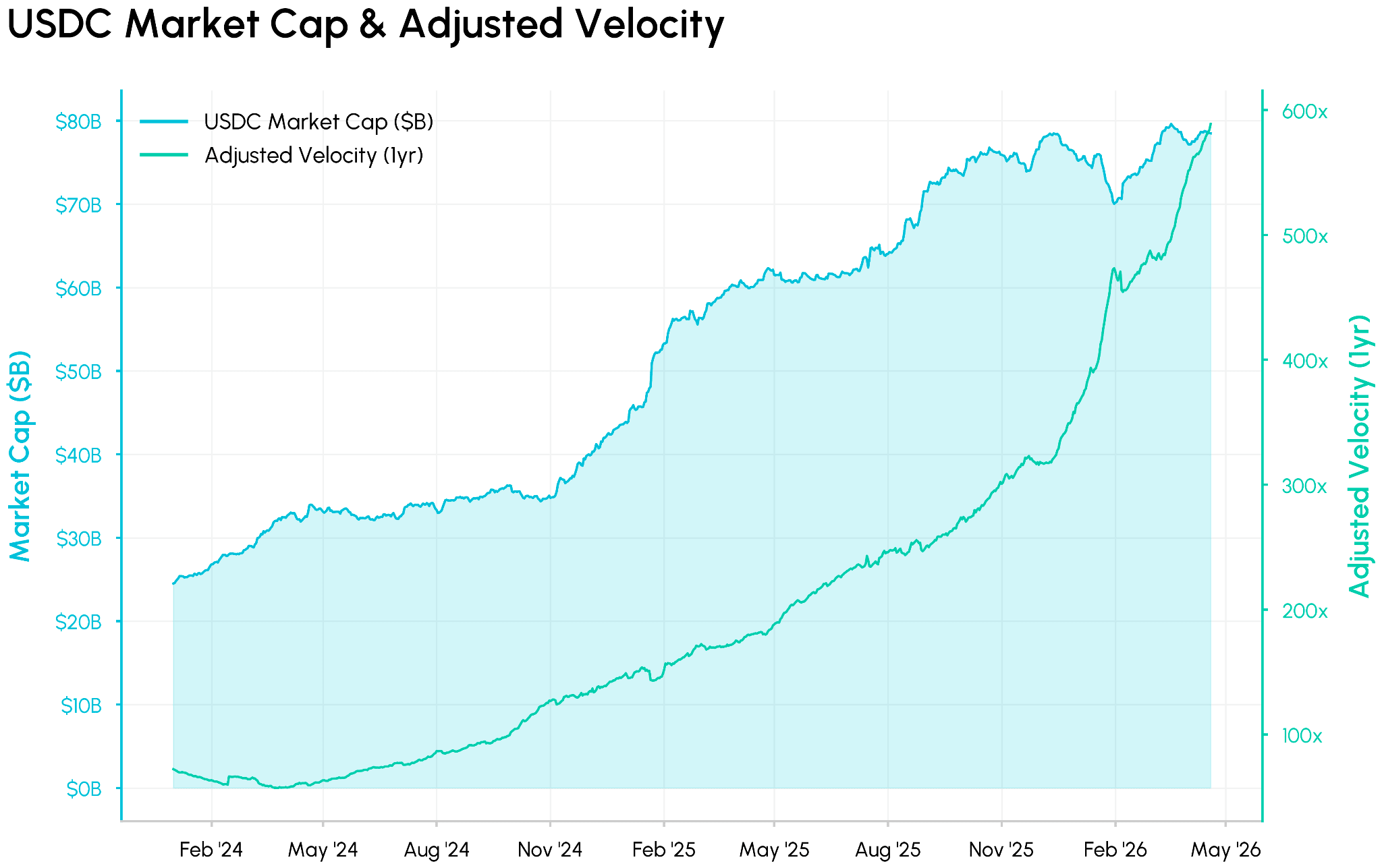

Trong năm tài chính 2025, Circle đã tạo ra tổng doanh thu và thu nhập dự trữ khoảng 2,7 tỷ đô la, tăng 64% so với năm trước. Điều này được thúc đẩy bởi vốn hóa thị trường của USDC đạt 75,3 tỷ đô la vào cuối năm, duy trì thị phần stablecoin ở mức khoảng 28% và tăng trưởng 320% so với năm trước về khối lượng giao dịch, cho thấy tốc độ giao dịch cao hơn.

Nguồn: Coin Metrics Network Data Pro

Thu nhập từ dự trữ gắn liền với số dư và tỷ giá USDC vẫn là nguồn doanh thu chính (2,64 tỷ USD, 96%), trong khi phí đăng ký, dịch vụ và các khoản phí khác tăng từ mức thấp hơn nhưng bắt đầu đóng góp rõ rệt hơn vào doanh thu tổng (110 triệu USD).

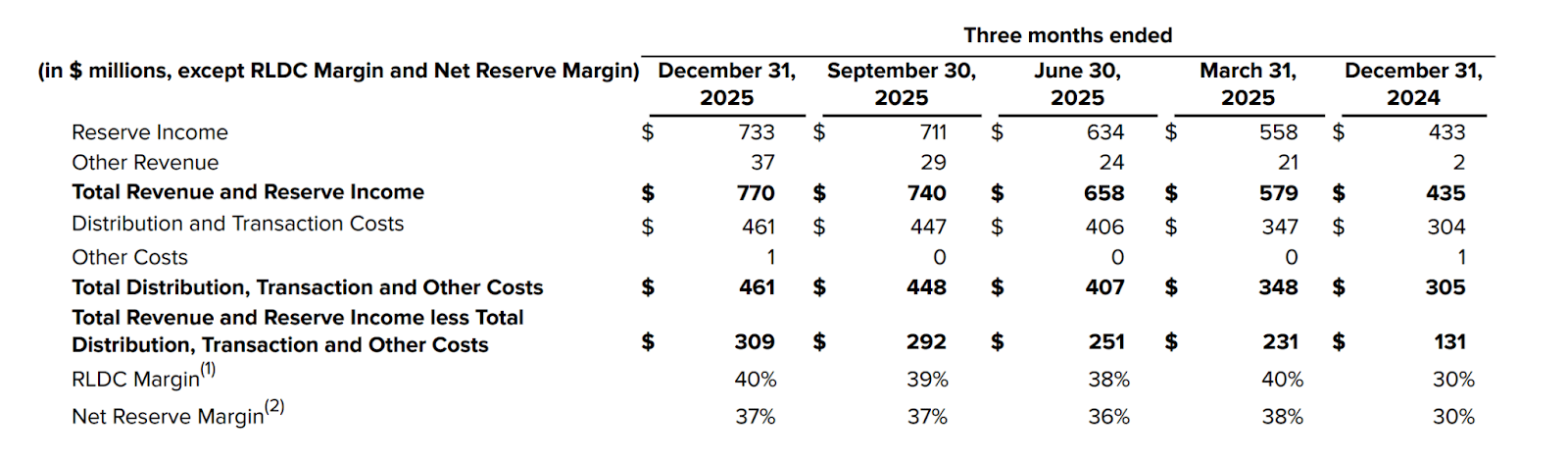

Chi phí phân phối, giao dịch và các chi phí khác là 461 triệu đô la trong quý 4, phản ánh lợi ích kinh tế được chia sẻ với các đối tác trong việc phân phối và sử dụng USDC . Sau khi trừ đi các chi phí đó, Doanh thu Trừ Chi phí Phân phối (RLDC) đạt 1,08 tỷ đô la, với tỷ suất lợi nhuận RLDC cả năm là 39%, một cách hữu ích để xem xét Circle thực sự giữ lại được bao nhiêu từ lợi ích kinh tế USDC trước khi trừ đi chi phí hoạt động.

Nguồn: Kết quả kinh doanh quý 4 năm 2025 Circle

Do đó, hồ sơ tài chính ngắn hạn của công ty chủ yếu vẫn phụ thuộc vào USDC đang lưu hành, thu nhập từ dự trữ và các thỏa thuận chia sẻ doanh thu, đặc biệt là với Coinbase. Trong các phần tiếp theo, chúng tôi sẽ mô hình hóa cách những thay đổi trong các yếu tố này có thể ảnh hưởng đến tình hình tài chính và doanh thu của Circle.

Phân tích kịch bản Circle

Độ nhạy cảm với lãi suất

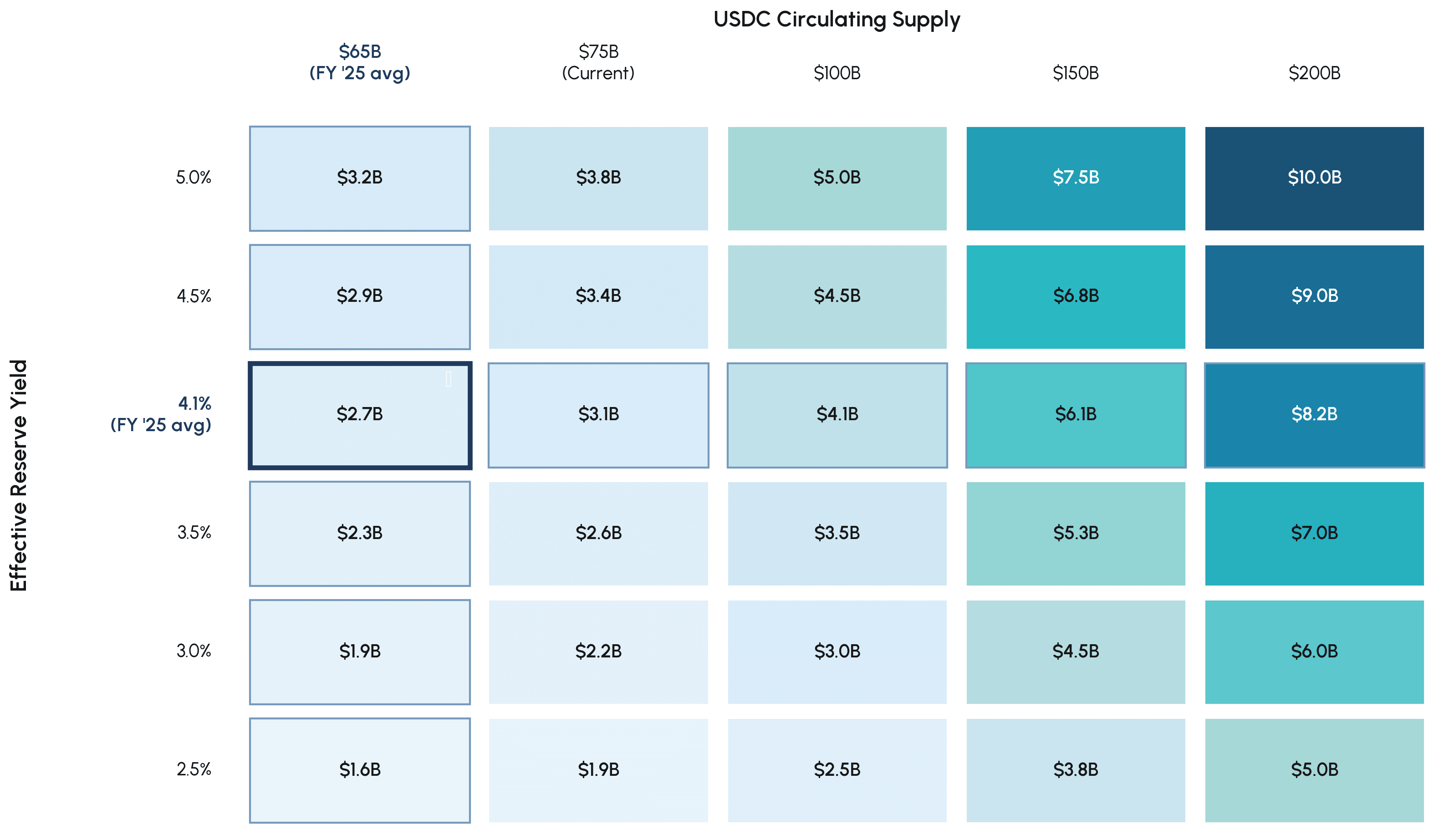

Với khoảng 96% doanh thu năm tài chính 2025 đến từ thu nhập dự trữ, khả năng sinh lời của Circle hiện nay phụ thuộc vào lãi suất Short hạn đối với dự trữ USDC . Các ước tính dựa trên hướng dẫn của Circle cho thấy việc giảm lãi suất 100 điểm cơ bản sẽ làm giảm doanh thu hàng năm khoảng 25-30%, cho thấy mối quan hệ chặt chẽ giữa lãi suất và doanh thu của Circle. Trong bối cảnh các dự báo của Fed và các kịch bản tương lai đặt lãi suất quỹ ở mức khoảng 3-3,75% đến năm 2026-2027, câu hỏi quan trọng là mức tăng trưởng USDC có thể bù đắp được bao nhiêu phần trăm sự sụt giảm do lợi suất thấp hơn gây ra.

Để minh họa điều này, chúng tôi đưa ra một ma trận đơn giản về các kịch bản. Mỗi ô thể hiện ước tính thu nhập dự trữ hàng năm ở các tổ hợp khác nhau giữa lợi suất dự trữ hiệu quả và nguồn cung USDC lưu thông, sử dụng mức ~2,7 tỷ USD của năm tài chính 2025 với lợi suất 4,1% và nguồn cung trung bình ~65 tỷ USD làm cơ sở.

Ma trận thu nhập dự trữ Circle :

Nguồn: Coin Metrics Network Data Pro

Ở mức lãi suất kỳ vọng cao nhất (~4–4,5%), thu nhập từ dự trữ có thể tăng so với mức cơ sở năm 2025, với nguồn cung trong khoảng 90–110 tỷ USD đẩy thu nhập từ dự trữ lên trên 4 tỷ USD. Ở mức khoảng 3–3,5%, xấp xỉ mức mà các dự báo và hợp đồng tương lai của Fed cho năm 2026–2027 tập trung, tăng trưởng USDC vừa phải từ mức hiện tại khoảng 75 tỷ USD có thể giữ cho thu nhập từ dự trữ ở mức tương đối ổn định hoặc cao hơn một chút so với năm tài chính 2025.

Trong kịch bản nới lỏng sâu hơn với lợi suất thực tế gần 2,5%, ngay cả khi USDC tăng mạnh cũng chỉ bù đắp một phần cho lãi suất thấp hơn, và thu nhập từ dự trữ có thể giảm khoảng 30-50% so với mức mà kịch bản lãi suất cao hơn trong thời gian dài hơn mang lại với nguồn cung tương tự.

Chia sẻ và phân phối doanh thu của Coinbase

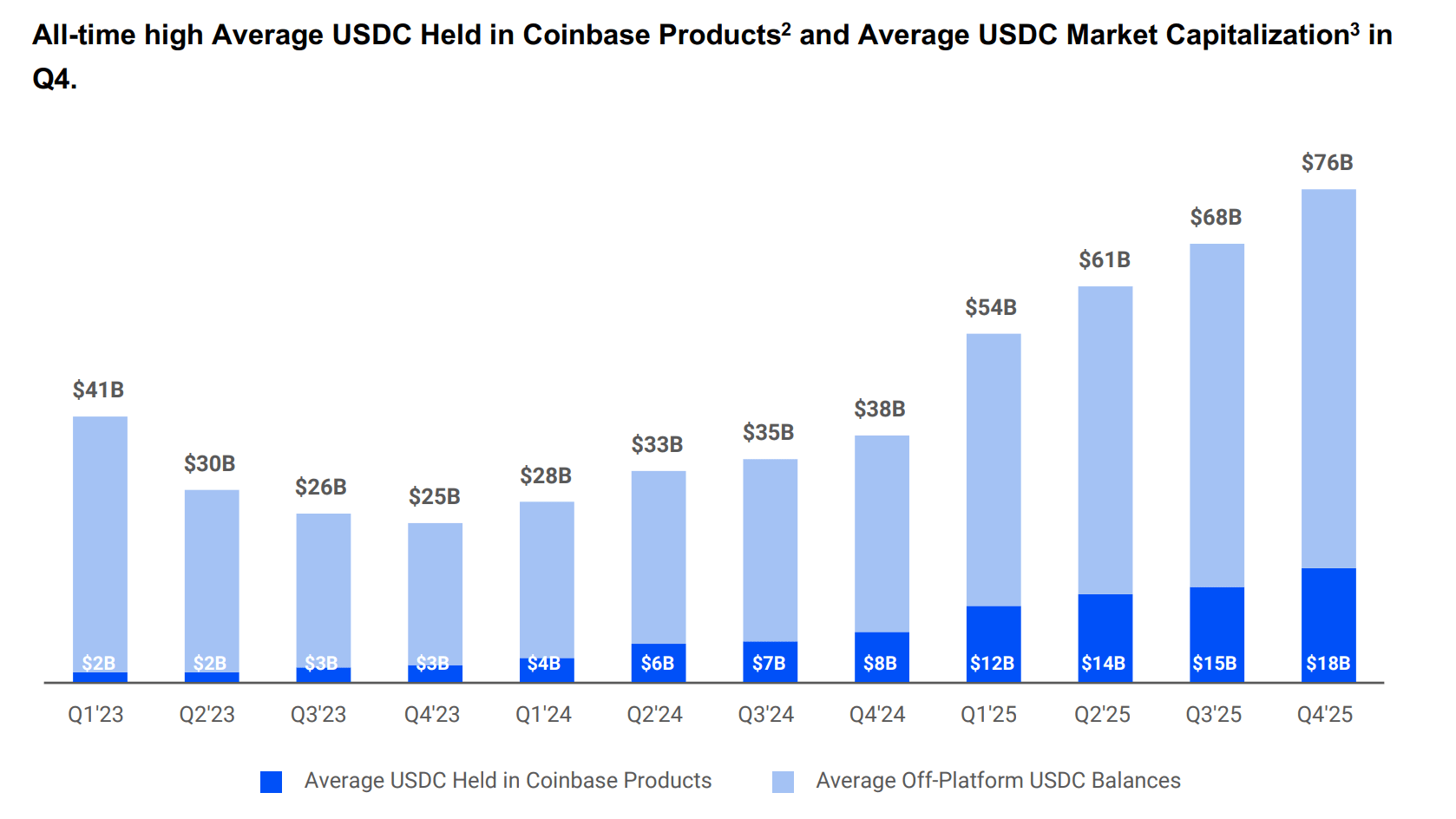

Mô hình kinh tế của Circle cũng chịu ảnh hưởng lớn bởi các thỏa thuận phân phối, đặc biệt là với các đối tác như Coinbase. Theo thỏa thuận hiện tại, Coinbase nhận được toàn bộ tiền lãi từ USDC được nắm giữ trên nền tảng của mình và 50% tiền lãi từ USDC được nắm giữ ở những nơi khác, đổi lại việc thúc đẩy phân phối và nhu cầu USDC thông qua các sản phẩm và cơ sở người dùng của họ.

Nguồn: Thư gửi cổ đông quý 4 năm 2025 của Coinbase

Trong năm tài chính 2025, trong khi Circle báo cáo thu nhập dự trữ là 2,63 tỷ đô la, thì khoảng 1,35 tỷ đô la (khoảng 51% tổng thu nhập dự trữ) đã chảy về Coinbase theo cấu trúc chia sẻ doanh thu này. Kết quả là, doanh thu của Circle trừ đi chi phí phân phối (RLDC) đạt 1,08 tỷ đô la, tạo ra tỷ suất lợi nhuận 39%. Điều này khiến mối quan hệ giữa Circle và Coinbase vừa mang tính chiến lược vừa mang tính kinh tế: Coinbase đồng thời là một trong những kênh phân phối và nhu cầu lớn nhất đối với USDC và là bên hưởng lợi chính từ thu nhập dự trữ của USDC.

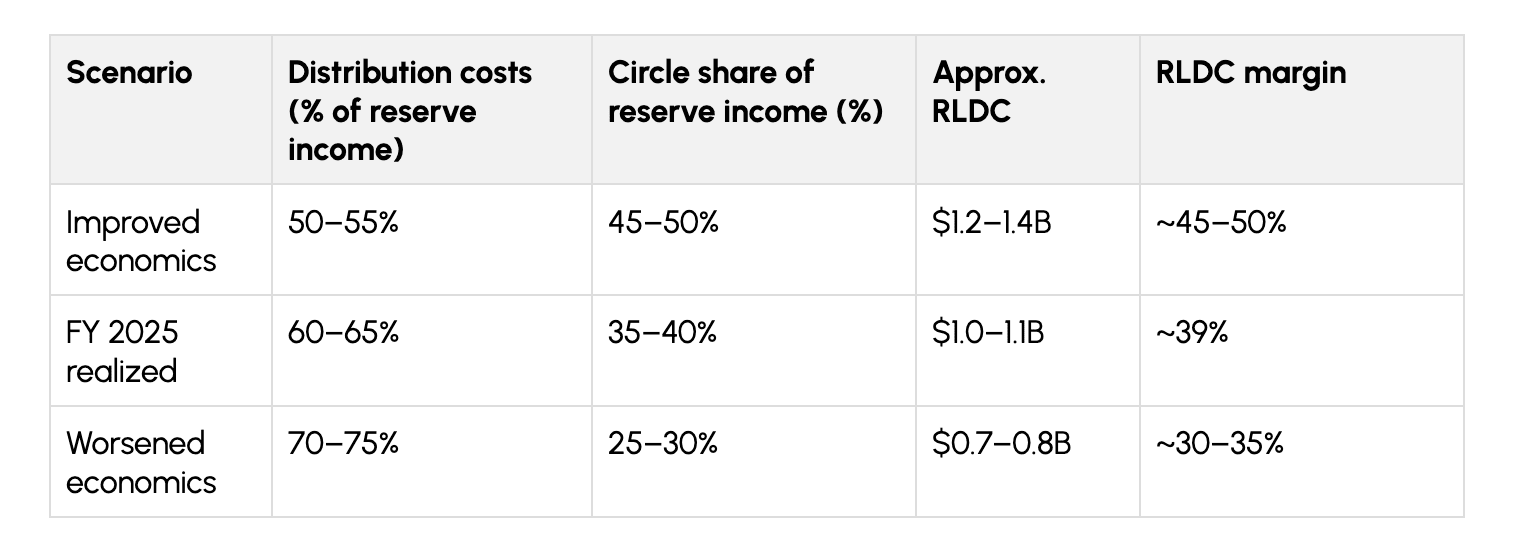

Với thỏa thuận chia sẻ doanh thu này sẽ được gia hạn vào tháng 8 năm 2026, những thay đổi nhỏ trong tỷ lệ thu phí của Circle đối với thu nhập từ dự trữ USDC có thể cộng hưởng với các kịch bản về tỷ giá và nguồn cung nêu trên. Sử dụng năm tài chính 2025 làm cơ sở, chúng ta có thể tóm tắt tác động của các kết quả phân phối khác nhau như sau:

Các nguồn doanh thu khác và rủi ro tiềm ẩn

Lỗ hổng bảo mật KelpDAO gây ra cú sốc thanh khoản DeFi.

Nguồn: Coin Metrics Network Data Pro

Sự cố này là một ví dụ rõ nét về việc tính liên kết của DeFi có thể vừa có lợi vừa nguy hiểm. Một trình xác thực bị xâm phạm trong chuỗi liên chuỗi đã gây ra hiệu ứng domino lan truyền qua cầu nối, đến Token reStaking , và đến các thị trường cho vay và các giao thức DeFi khác, cuối cùng làm cạn kiệt thanh khoản trên chuỗi vượt xa phạm vi khai thác ban đầu.

Bài viết cũng nhấn mạnh cách các rủi ro có thể chồng chất với tài sản Phái sinh như rsETH, vốn kết hợp rủi ro Staking Ethereum, rủi ro giao thức reStaking cọc, cơ sở hạ tầng cầu nối và rủi ro thị trường cho vay vào một. Như chúng tôi đã đề cập trong số trước về các kho lưu trữ , việc lựa chọn, quản lý và bảo vệ tài sản thế chấp trong thị trường cho vay trở nên cực kỳ quan trọng trong môi trường này, bởi vì một tài sản được cấu hình sai có thể gây ra hiệu ứng domino trên toàn bộ hệ sinh thái.

Đăng ký và xem các số báo trước

Bản báo cáo "Tình trạng mạng lưới" của Coin Metrics cung cấp cái nhìn khách quan hàng tuần về thị trường tiền điện tử, được xây dựng dựa trên dữ liệu mạng lưới (on-chain) và dữ liệu thị trường của chính chúng tôi.

Nếu bạn muốn nhận bản tin State of the Network qua email, vui lòng đăng ký tại đây . Bạn có thể xem các bản tin State of the Network trước đây tại đây .

{kind=link}