Đà tăng giá của cổ phiếu Amazon đang thực sự mạnh mẽ, với Barclays khẳng định vị thế lạc quan. Ngân hàng này đã xếp Amazon ở vị trí hàng đầu trong danh sách các cổ phiếu vốn hóa lớn, dựa trên hàng loạt thông tin mới cho thấy triển vọng cổ phiếu Amazon mạnh mẽ hơn bao giờ hết. Đối với bất kỳ ai vẫn đang phân vân liệu Bull phiếu Amazon sẽ tăng hay giảm giá trong phần còn lại của năm 2026 — Barclays, và hầu hết Phố Wall, đều có câu trả lời khá rõ ràng.

Xem thêm: Lợi nhuận quý 1 của Tesla vượt dự báo nhờ các yếu tố thuận lợi thúc đẩy tăng trưởng ngành ô tô.

Triển vọng tăng giá của cổ phiếu Amazon được củng cố bởi sự tăng trưởng của Barclays và AWS.

AWS và Trí tuệ nhân tạo: Những con số đã thuyết phục Barclays

Amazon Web Services (AWS) là cốt lõi của luận điểm lạc quan về cổ phiếu Amazon, và dữ liệu mới nhất cho thấy rõ lý do tại sao. AWS cho thuê sức mạnh tính toán, lưu trữ và các công cụ phần mềm cho các doanh nghiệp thuộc mọi quy mô — và đây cũng chính là nơi Amazon đặt cược lớn nhất vào trí tuệ nhân tạo (AI). Các công ty vận hành khối lượng công việc AI quy mô lớn cần cơ sở hạ tầng khổng lồ, và AWS có điều đó ở quy mô mà rất ít công ty có thể sánh kịp.

Những tiết lộ mới nhất từ thư gửi cổ đông của Amazon đã đưa ra một số con số ấn tượng. Doanh thu AI của AWS đạt mức 15 tỷ đô la Mỹ/năm (ARR) trong quý 1 năm 2026, và Barclays nhận thấy con số này “ đang tăng nhanh chóng ”. Để dễ hình dung, CEO Andy Jassy đã báo cáo vào tháng 2 rằng AWS đã tăng trưởng 24% so với cùng kỳ năm trước trong quý 4 năm 2025 — mức tăng trưởng nhanh nhất trong 13 quý — đưa doanh nghiệp này đạt mức ARR 142 tỷ đô la Mỹ. Barclays lưu ý rằng mặc dù vị thế của Amazon trong lĩnh vực AI từ lâu đã là “một trong những chủ đề được tranh luận sôi nổi nhất” giữa các nhà đầu tư, nhưng dữ liệu mới này mang lại “ sự tự tin hơn về tiềm năng tăng trưởng của AWS từ AI trong những năm tới ”.

Bộ phận sản xuất chip của Amazon: Một ngành kinh doanh trị giá 50 tỷ đô la đang hoạt động ngầm.

Hầu hết các nhà đầu tư hiếm khi nghĩ đến mảng chip tùy chỉnh của Amazon, và Barclays cho rằng đó là một sai lầm. Các bộ xử lý Trainium và Graviton hiện đạt doanh thu hàng năm 20 tỷ đô la. Barclays chỉ ra rằng nếu Amazon bán mảng kinh doanh chip này như một hoạt động độc lập cho các khách hàng bên ngoài, thì " sẽ thu về khoảng 50 tỷ đô la " - một con số hiếm khi được đề cập trong các cuộc thảo luận của các nhà phân tích về cổ phiếu AMZN.

Trong cuộc họp báo cáo thu nhập quý 4 của Amazon, Jassy đã khẳng định rằng Trainium2 hiện đang cung cấp sức mạnh cho phần lớn dịch vụ Bedrock AI của công ty. Chip Trainium3 mới hơn mang lại hiệu quả chi phí tốt hơn 40% so với thế hệ tiền nhiệm, và Amazon kỳ vọng “ gần như toàn bộ nguồn cung chip Trainium3 […] sẽ được cam kết vào giữa năm 2026 ”. Thêm vào đó, Barclays đã nhấn mạnh kế hoạch của Amazon bổ sung hơn 1 triệu GPU Nvidia trong năm 2026 và 2027 — ngân hàng này ước tính công suất có thể hỗ trợ khoảng 100 tỷ đô la doanh thu hàng năm của AWS, điều này khiến mục tiêu giá cổ phiếu AMZN hiện tại trở nên hoàn toàn khác biệt.

Ngành hàng tạp hóa, sự tham gia của người tiêu dùng bán lẻ và dư luận thị trường nghĩ gì?

Lý do lạc quan cho cổ phiếu Amazon không chỉ giới hạn ở lĩnh vực điện toán đám mây. Barclays đã chỉ ra mảng kinh doanh thực phẩm của Amazon, với doanh thu gộp vượt mốc 150 tỷ đô la Mỹ vào năm 2025 – đưa Amazon trở thành nhà bán lẻ thực phẩm lớn thứ hai nước này. Jassy lưu ý rằng các mặt hàng thiết yếu hàng ngày hiện chiếm một phần ba số lượng hàng hóa Amazon bán ra tại Mỹ, và khách hàng mua thực phẩm dễ hư hỏng mua sắm trên Amazon “gấp đôi so với khách hàng không mua ”. Mức độ tương tác hàng ngày đó cho thấy một lợi thế cạnh tranh bền vững mà hầu hết mọi người vẫn đang đánh giá thấp.

Xem thêm: Cổ phiếu Strategy (MSTR) tăng vọt 10%, BTC tăng giá và giao dịch mua trị giá 2 tỷ USD mới nhất.

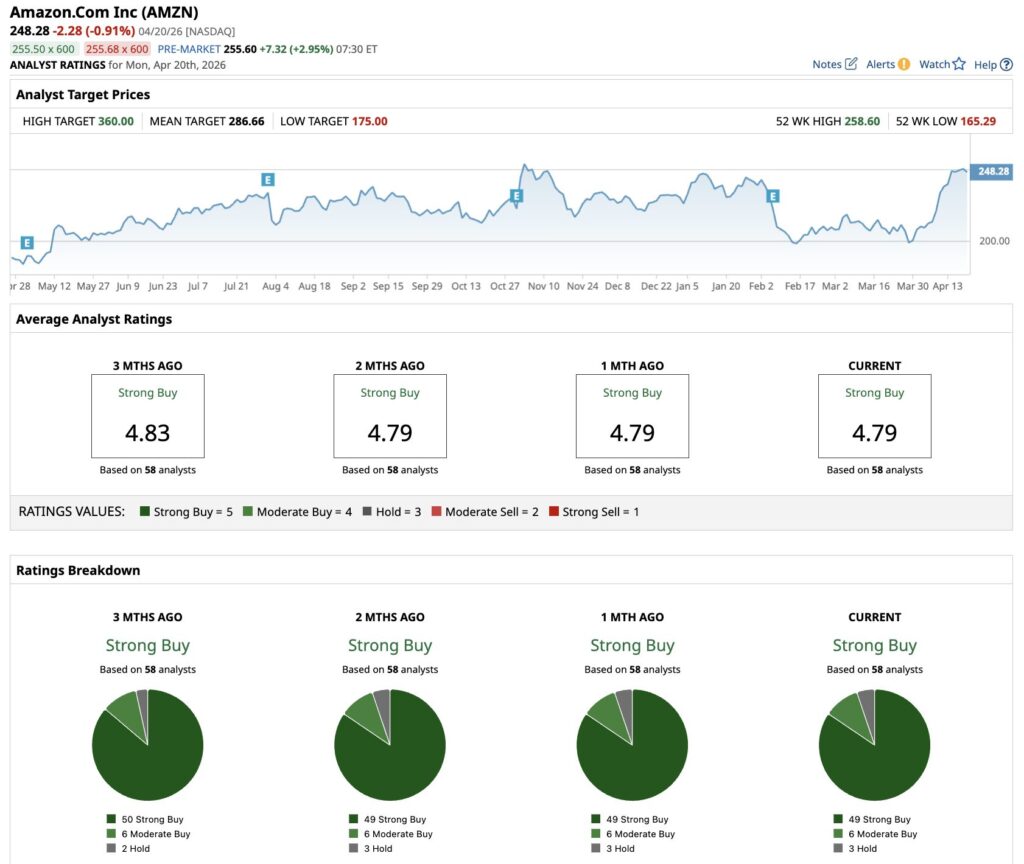

Cộng đồng các nhà phân tích rộng lớn hơn cũng ủng hộ quan điểm lạc quan về cổ phiếu Amazon. Tại thời điểm viết bài, 58 nhà phân tích theo dõi cổ phiếu AMZN, và 49 người trong số họ đánh giá là "Nên mua mạnh", sáu người khác ở mức "Nên mua vừa phải" và chỉ có ba người ở mức "Giữ". Mục tiêu giá trung bình của cổ phiếu AMZN là 286,66 đô la - với mục tiêu cao nhất là 360 đô la - so với giá hiện tại khoảng 248 đô la. Về dài hạn, dự báo cổ phiếu Amazon cho thấy lợi nhuận trên mỗi cổ phiếu (EPS) điều chỉnh sẽ tăng từ 7,17 đô la vào năm 2025 lên 16,34 đô la vào năm 2030. Quan điểm của Barclays, cũng như Consensus rộng rãi hơn trên thị trường, đều chỉ ra một kết luận: Cổ phiếu AMZN còn rất nhiều tiềm năng tăng trưởng.