Được viết bởi: Noah Levine, Guy Wuollet, Robert Hackett

Biên soạn bởi: Luffy, Foresight News

Hệ thống tài chính toàn cầu đang được tái cấu trúc trên nền tảng hạ tầng mới, và quá trình này đang diễn ra với tốc độ vượt xa những gì hầu hết mọi người ngoài ngành công nghiệp crypto nhận ra.

Stablecoin là chất xúc tác cốt lõi cho sự chuyển đổi này. Chúng đã phát triển từ những công cụ giao dịch chuyên biệt thành cơ sở hạ tầng nền tảng của hệ thống tài chính và đang trở thành trụ cột để xây dựng một thế hệ sản phẩm tài chính toàn cầu mới. Bài viết này trình bày quan điểm của chúng tôi về sự chuyển đổi này. Bức tranh về các công ty trong lĩnh vực này có thể thay đổi, và ranh giới của các tiểu ngành sẽ tiếp tục hợp nhất và phát triển, nhưng sự thay đổi cơ bản hơn nằm ở nâng cấp cấu trúc: kiến trúc mới của tài chính toàn cầu đang được xây dựng như thế nào, nó đang hoàn thiện ở những khía cạnh nào và những khoảng trống nào vẫn còn tồn tại?

Quan điểm cốt lõi của bài viết này là stablecoin đang tạo ra một mô hình Ngân hàng như một Dịch vụ (BaaS) hoàn toàn mới. Trong làn sóng BaaS trước đây, các công ty fintech chủ yếu dựa vào việc thuê giấy phép ngân hàng và tích hợp với các hệ thống cốt lõi truyền thống để tiến hành việc kinh doanh . Sự chuyển đổi hiện tại về cơ bản là khác biệt: các công ty đang xây dựng việc kinh doanh trên cơ sở hạ tầng Chuỗi , sử dụng ví tự quản lý để giảm ma sát giao dịch và sự phụ thuộc vào các trung gian; đồng thời tích hợp các chức năng tài chính cơ bản như tài khoản, thanh toán, ngoại hối và tín dụng vào các sản phẩm tài chính trọn gói.

Mười năm trước, việc xây dựng các dịch vụ tài chính Chuỗi như vậy đòi hỏi phải xin giấy phép ở nhiều khu vực và kết nối với các ngân hàng địa phương ở nhiều nơi; giờ đây, chỉ cần có kiến trúc kỹ thuật nền tảng mới này, bất kỳ đội ngũ cũng có thể nhanh chóng triển khai các dịch vụ liên quan.

Việc Stripe thâu tóm Bridge và Privy, cùng với việc Mastercard thâu tóm BVNK, cho thấy các công ty lâu đời này đang áp dụng những chiến lược tương tự để đối phó với bối cảnh thị trường luôn thay đổi. Các ông lớn đang tham gia vào quá trình hợp nhất và sáp nhập, nỗ lực nắm bắt vững chắc các liên kết nền tảng quan trọng trước khi cơ sở hạ tầng mới hình thành.

Mọi dấu hiệu đều cho thấy sự chuyển đổi tài chính Chuỗi chuỗi khối đã trở thành một xu hướng không thể đảo ngược. Lựa chọn trước mắt chúng ta là hoặc đón nhận và thích nghi với nó, hoặc bị thời đại bỏ lại phía sau.

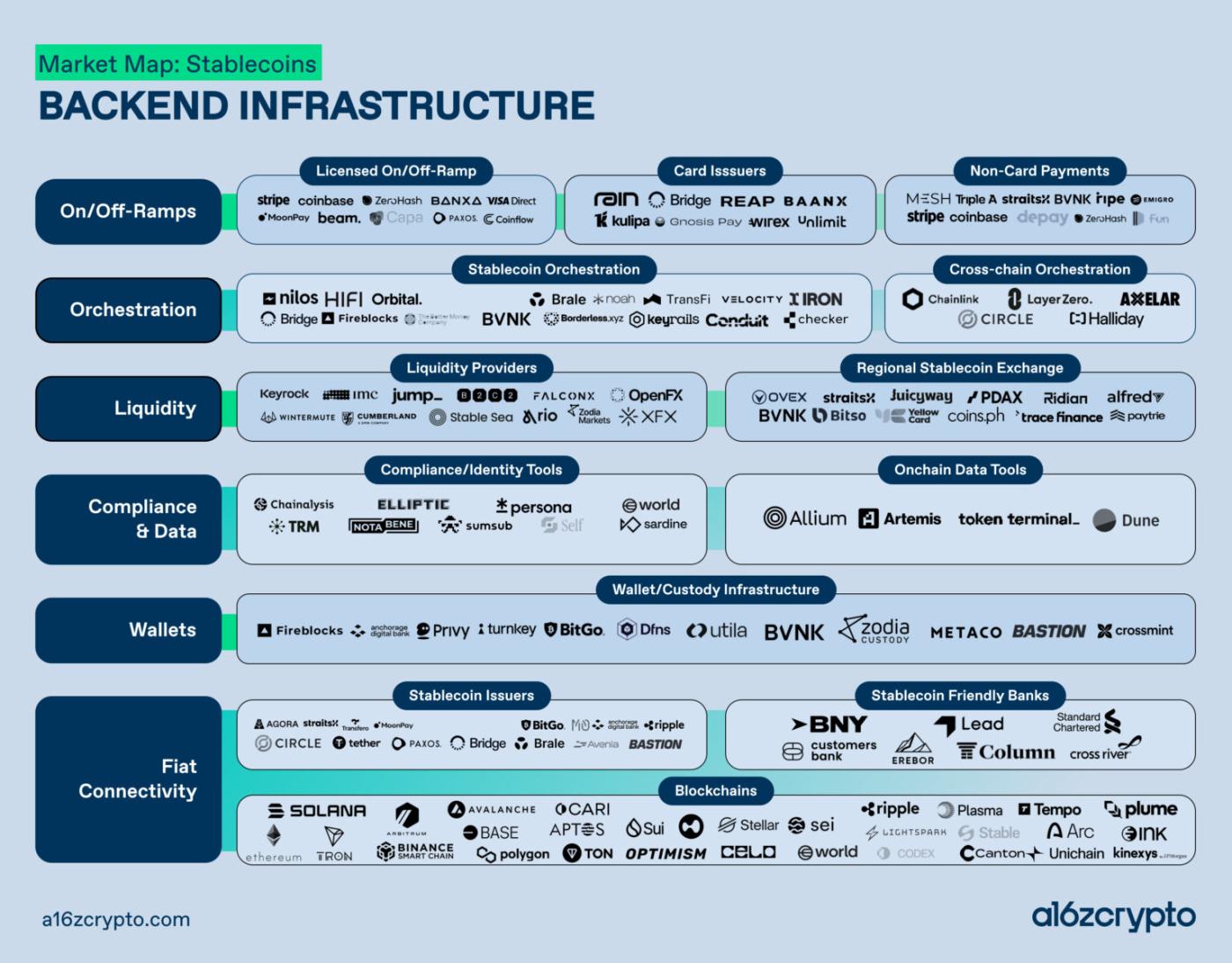

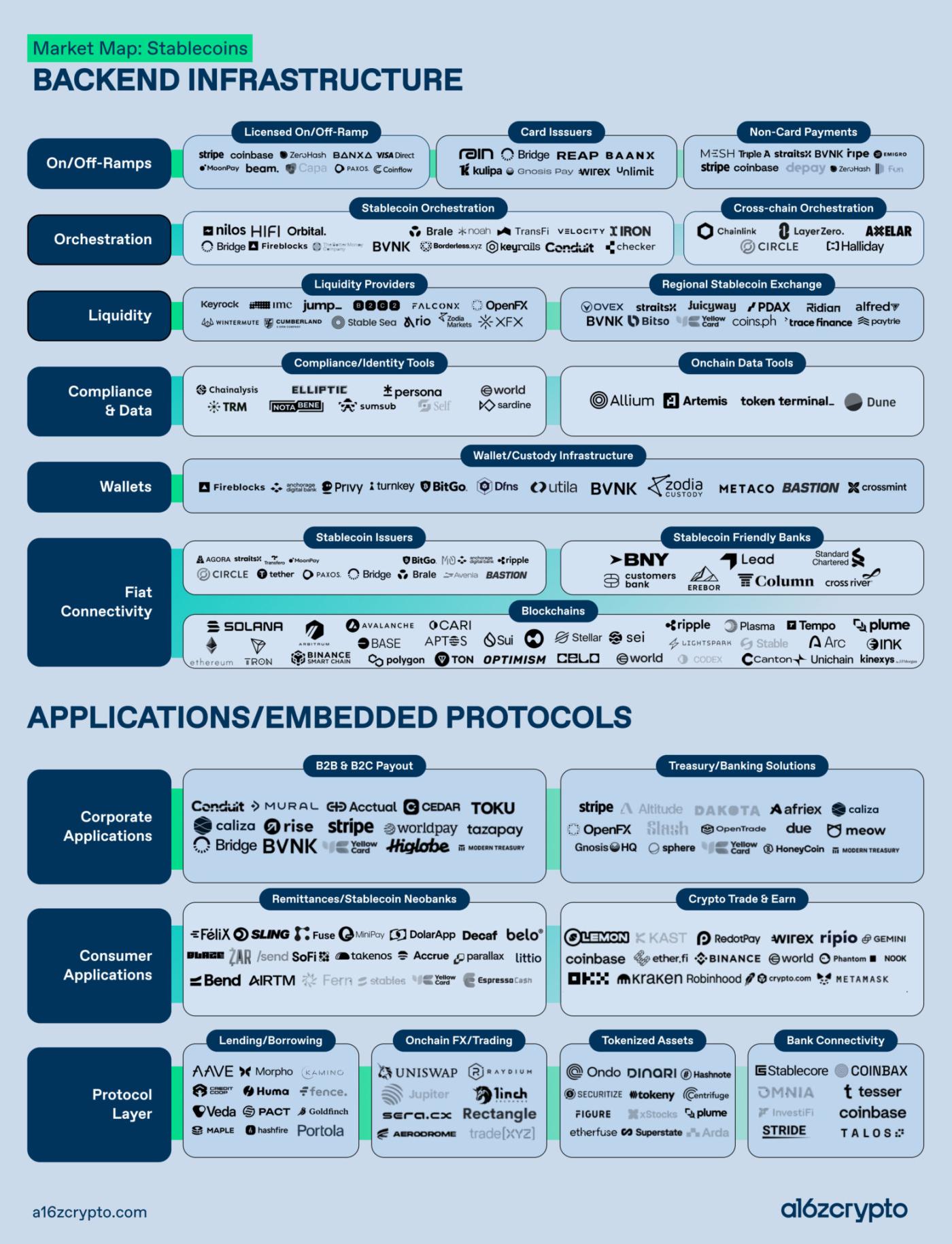

Bức tranh tổng quan thị trường Stablecoin

Ba loại blockchain

Cho rằng tất cả blockchain đều cạnh tranh cho các kịch bản ứng dụng tương tự đang dần sụp đổ. Hiện nay, ngành công nghiệp này đã phân hóa thành ba loại mạng blockchain với vị trí riêng biệt, mỗi loại được thiết kế dựa trên các nhu cầu khác nhau và ưu tiên các sự đánh đổi hiệu năng khác nhau. Hiểu được những khác biệt này là rất quan trọng để nắm bắt được bức tranh thực sự về việc triển khai fintech toàn cầu.

Chuỗi công khai đa năng (được đại diện bởi Solana, Ethereum và các mạng L2 chính thống của chúng) vẫn là chiến trường cốt lõi của thị trường vốn crypto, bao gồm các kịch bản chính như giao dịch, vay mượn và tài chính phi tập trung. Lĩnh vực này tự hào có quy mô thị trường lớn và sự phát triển ổn định, nhưng nó không thể bao quát đầy đủ tất cả các xu hướng của ngành.

Blockchain chuyên dụng cho thanh toán đại diện cho một loại hình mới nổi khác, được thiết kế đặc biệt cho các ứng dụng dịch vụ tài chính. Các mạng lưới như Tempo của Stripe và Arc của Circle đang cạnh tranh về các chức năng chưa từng được tối ưu hóa cho các lớp blockchain đa năng: phí gas gốc của stablecoin , đảm bảo quyền riêng tư và, quan trọng nhất, chi phí giao dịch có thể dự đoán được. Khả năng mô hình hóa chi phí là rất quan trọng đối với một công ty fintech xử lý hàng triệu giao dịch thanh toán. Các công ty trong lĩnh vực này đang đặt cược rằng các khối hướng đến thanh toán sẽ trở thành lớp quyết toán được lựa chọn cho cơ sở hạ tầng tài chính thế hệ tiếp theo.

Mạng lưới thể chế, một loại mạng thứ ba, chẳng hạn như Canton, được thiết kế cho các tổ chức được quản lý, yêu cầu khả năng lập trình và bảo vệ quyền riêng tư trong khi vẫn tuân thủ các khuôn khổ pháp lý. Khi các ngân hàng và công ty quản lý tài sản đẩy nhanh việc gia nhập thị trường, vai trò cốt lõi của các mạng lưới tuân thủ này sẽ ngày càng trở nên nổi bật.

Các nút thắt trong việc kinh doanh ngân hàng đang được nới lỏng.

Trong thập kỷ qua, quan hệ đối tác với ngân hàng là trở ngại lớn nhất đối với sự phát triển của các dịch vụ tài chính crypto bản địa. Rào cản gia nhập cao và mối quan hệ không ổn định với các ngân hàng đặt ra rủi ro sống còn lớn nhất đối với các công ty crypto .

Mặc dù tình hình này chưa hoàn toàn biến mất, nhưng nó đã được cải thiện đáng kể. Một nhóm các ngân hàng tuân thủ quy định đang tích cực tham gia vào không gian crypto và đang nỗ lực thiết lập sự kết nối giữa cơ sở hạ tầng Chuỗi và hệ thống tiền tệ pháp định truyền thống.

Các kênh vào tiền và rút tiền từng là một thách thức cốt lõi đối với tất cả người hành nghề trong ngành, nhưng hiện nay tính khả thi đã được cải thiện đáng kể. Việc thiết lập các kênh tiền tệ pháp định là nền tảng hoạt động của các công ty fintech chuyên về stablecoin, điều này không chỉ quan trọng đối với quy trình thanh toán mà còn rất cần thiết cho toàn bộ hệ thống công nghệ.

Các nhà phát hành stablecoin: Một cuộc đua cấp phép quy mô lớn

Sự cạnh tranh trong lĩnh vực phát hành stablecoin hiện đang gay gắt hơn bao giờ hết, với trọng tâm cạnh tranh giờ đây hoàn toàn chuyển sang vấn đề tuân thủ và các quy định. Kể từ khi Đạo luật GENIUS của Hoa Kỳ được thực thi, các nhà phát hành lớn đã cạnh tranh nhau để xin giấy phép ủy thác tín nhiệm từ Văn phòng Kiểm soát Tiền tệ (OCC).

Trong ngắn hạn, giấy phép có thể mang lại cho công ty uy tín về tuân thủ pháp luật, được công nhận chính thức ở cấp liên bang và giành được sự tin tưởng của các cơ quan quản lý và các đối tác thể chế.

Về lâu dài, rủi ro còn cao hơn nữa. Nếu trong tương lai, các cơ quan quản lý cho phép các tổ chức nắm giữ giấy phép ngân hàng quốc gia được tiếp cận hệ thống thanh toán bù trừ của Cục Dự trữ Cục dự trữ liên bang Hoa Kỳ, thì các nhà phát hành stablecoin nào có được giấy phép hợp lệ trước tiên sẽ được tích hợp độ sâu vào hệ thống tài chính toàn cầu cốt lõi và trở thành những người tham gia chủ chốt trong quá trình chuyển đổi số của ngành tài chính.

Cuộc cạnh tranh này không chỉ đơn thuần là cuộc chiến thương hiệu mà còn là địa vị giành vị thế thống trị trong hệ thống thanh toán. Quan trọng hơn, đó là cuộc cạnh tranh xem ai có thể đặt nền móng cho sự thịnh vượng của thị trường tín dụng và vốn.

Các nhà cung cấp thanh khoản: Vấn đề chặng cuối

Stablecoin đã đạt được bước đột phá lớn trong các khâu trung gian của thanh toán xuyên biên giới, đơn giản hóa đáng kể các bước trung gian của chuyển khoản xuyên biên giới: tốc độ quyết toán nhanh hơn, giảm sự phụ thuộc vào tài khoản đại lý được gửi tiền trước và giảm chi phí giao dịch xuyên biên giới.

Vấn đề còn lại là thanh khoản giữa stablecoin và tiền tệ pháp định địa phương, đặc biệt là ở các thị trường mới nổi. Thanh khoản không đủ trong hầu hết các kênh giao dịch xuyên biên giới dẫn đến các vấn đề như trượt giá, chậm trễ quyết toán và biến động giá. Nếu những vấn đề này không độ sâu giải quyết, chúng có thể cản trở nghiêm trọng tiềm năng của stablecoin trong các ứng dụng kinh doanh giữa doanh nghiệp (B2B).

Khoảng cách này đang bắt đầu thu hẹp thông qua ba kênh sau:

- Các nhà cung cấp dịch vụ Forex hỗ trợ stablecoin(như OpenFX và XFX).

- Sàn giao dịch khu vực có nguồn gốc sâu xa từ các nguồn tiền pháp định địa phương (Bitso ở Mỹ Latinh, Yellowcard ở châu Phi, Coins.ph ở Đông Nam Á);

- Trong tương lai, chúng tôi sẽ trực tiếp hỗ trợ các ngân hàng đối tác trong việc quyết toán ngoại hối stablecoin .

Cả ba loại thực thể này đều không thể thiếu. Các nhà cung cấp dịch vụ ngoại hối cung cấp khả năng tích hợp kỹ thuật, sàn giao dịch khu vực củng cố độ sâu thanh khoản của thị trường địa phương, và các ngân hàng cung cấp hỗ trợ bảng tài sản và mạng lưới ngân hàng đại lý toàn cầu. Không một kênh nào có thể tự mình hoàn thành vòng khép kín.

Kết nối ngân hàng: một mắt xích quan trọng không thể thiếu.

Toàn bộ cơ sở hạ tầng stablecoin được xây dựng gần như hoàn toàn bởi các công ty fintech, các tổ chức thanh toán phi ngân hàng và các doanh nghiệp crypto bản địa, hoạt động độc lập với hệ thống ngân hàng truyền thống. Mô hình này mang lại lợi thế về phát triển hiệu quả và cởi mở, nhưng cũng tạo ra những rủi ro về cấu trúc: kiến trúc nền tảng của stablecoin vốn không tương thích với các hệ thống cốt lõi truyền thống được hầu hết các ngân hàng sử dụng, đòi hỏi một lớp chuyển mạch chuyên dụng để thiết lập kết nối.

"Dịch vụ tích hợp ngân hàng" tạo thành lớp chuyển tiếp quan trọng này. Các công ty liên quan xây dựng cơ sở hạ tầng chuyên dụng để giúp các ngân hàng nhanh chóng ra mắt việc kinh doanh liên quan đến stablecoin mà không cần thay thế hoàn toàn các hệ thống cũ hiện có.

Một số nhà cung cấp dịch vụ có tầm nhìn xa đã dần mở rộng phạm vi việc kinh doanh, từ thị trường vốn tiền crypto và các kịch bản thanh toán sang các lĩnh vực như vay mượn Chuỗi , và đang chuẩn bị từ sớm cho nhu cầu việc kinh doanh stablecoin trong tương lai của các ngân hàng.

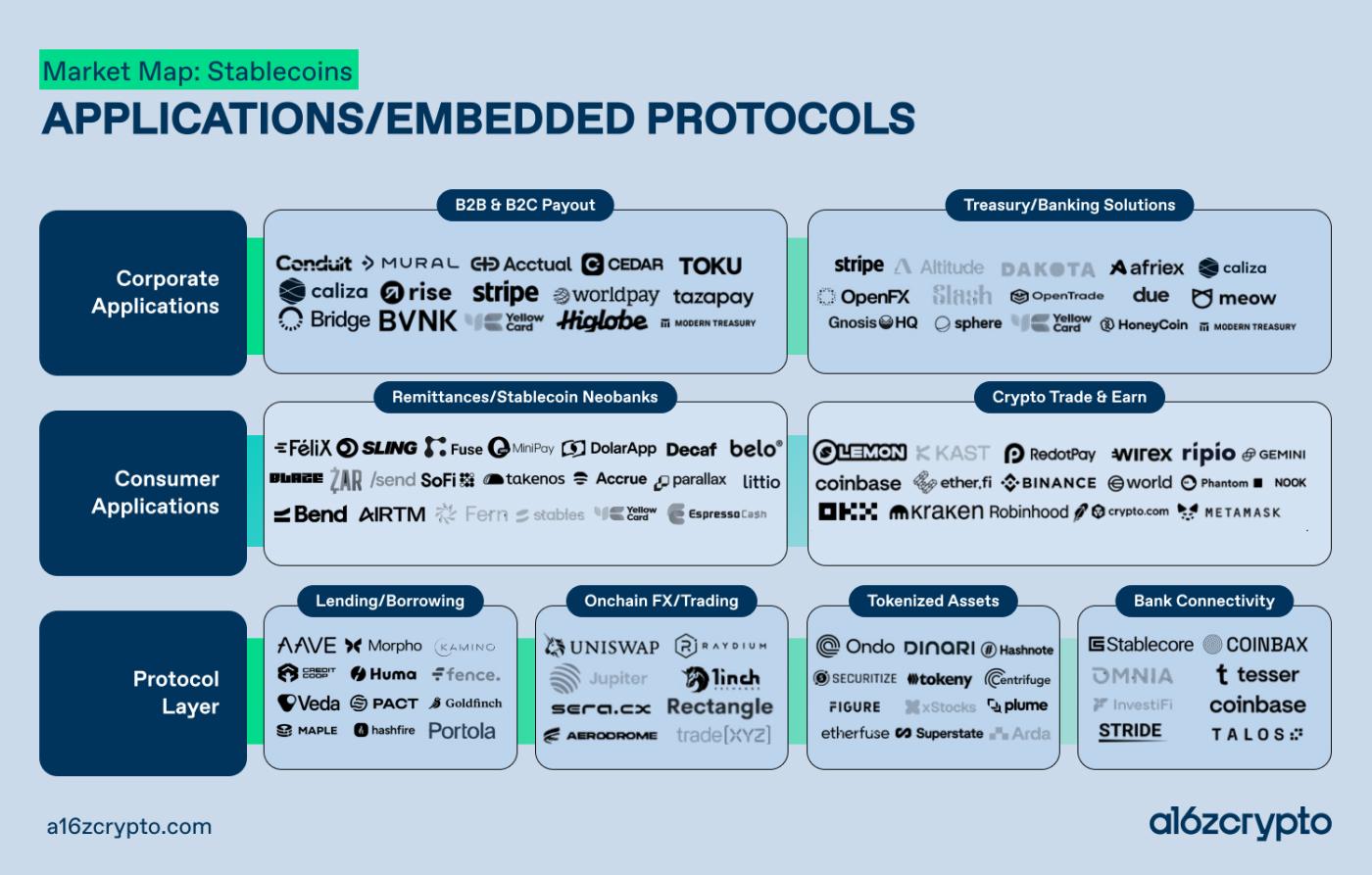

Lớp ứng dụng: Các chức năng tài chính mới được triển khai

Hai xu hướng chính đang định hình lại hệ sinh thái ứng dụng thiết bị đầu cuối.

Xu hướng đầu tiên là sự hội tụ giữa các ngân hàng công nghệ tài chính (fintech) và ví tiền crypto.

Sàn giao dịch đang bổ sung các tính năng như tài khoản ảo, thẻ thanh toán và chương trình thưởng; các ngân hàng trực tuyến đang đẩy nhanh quá trình tích hợp tài sản crypto với các sản phẩm quản lý tài sản truyền thống. Ranh giới giữa hai loại sản phẩm này đang nhanh chóng mờ đi, cuối cùng hình thành nên một nền tảng tài chính toàn diện thống nhất phục vụ cả người dùng crypto chuyên nghiệp và người dùng thông thường thông qua một giao diện duy nhất.

Những người chiến thắng cuối cùng trong cuộc cạnh tranh này không nhất thiết là những công ty có sản phẩm tốt nhất, mà là những công ty có thể kết hợp các kênh phân phối và lòng tin của khách hàng với các sản phẩm và dịch vụ đáp ứng nhu cầu của khách hàng.

Xu hướng thứ hai là ứng dụng stablecoin trong việc kinh doanh doanh nghiệp. Tại các thị trường nơi cơ sở hạ tầng ngân hàng bằng đô la còn hạn chế, không đáng tin cậy hoặc quá tốn kém (như hầu hết các nước Mỹ Latinh, châu Phi cận Sahara và Đông Nam Á), stablecoin cung cấp cho doanh nghiệp các kênh quyết toán bằng đô la chưa từng có, bao gồm các tình huống thiết yếu như thanh toán cho nhà cung cấp, thu tiền toàn cầu và quản lý dòng tiền.

Cốt lõi của nhu cầu này không liên quan đến khái niệm về không gian crypto, mà là đến khả năng tiếp cận hiệu quả tài sản bằng đô la. Trước hệ thống tài chính địa phương yếu kém và tỷ giá hối đoái biến động mạnh, các doanh nghiệp đang chủ động sử dụng stablecoin do nhu cầu hoạt động thực tiễn.

Những thay đổi dài hạn quan trọng hơn ở lớp ứng dụng bắt nguồn từ hệ sinh thái giá trị gia tăng được xây dựng dựa trên các dịch vụ tài khoản cơ bản.

Việc giới thiệu tài sản bằng đô la chỉ là bước khởi đầu. Cho dù bạn là chủ doanh nghiệp nhỏ ở Lagos, người làm việc tự do ở Buenos Aires hay người dùng tiết kiệm ở Jakarta, miễn là bạn nắm giữ tài sản ổn định được định giá bằng stablecoin , bạn có thể tiếp cận đầy đủ các dịch vụ tài chính mà trước đây rất khó tiếp cận: tín dụng, đầu tư, quản lý tài sản, bảo hiểm và nhiều hơn nữa.

Các ngân hàng trực tuyến và siêu ứng dụng dẫn đầu trong việc bảo mật quyền truy cập tài khoản người dùng sẽ tận dụng cơ sở khách hàng của mình để bán chéo một loạt các sản phẩm tài chính, bao phủ các thị trường rộng lớn, chưa được phục vụ đầy đủ và bị hệ thống tài chính truyền thống bỏ quên từ lâu. Thanh toán chỉ là điểm khởi đầu để mở tài khoản; tín dụng và đầu tư mới là yếu tố cốt lõi tạo ra giá trị thương mại.

Thị trường tín dụng: Những thay đổi sâu sắc lần chuẩn

Nếu thanh toán là bước đầu tiên, thì tín dụng có thể là bước thứ hai, và thậm chí có lẽ còn quan trọng hơn.

Cách hiểu chung của thị trường về tăng trưởng của stablecoin thường bị giới hạn trong mô hình ngân hàng quy mô lớn và hẹp: token hóa đô la, lưu trữ trong ví, quyết toán tức thời và quy đổi theo yêu cầu. Tuy nhiên, quan điểm này bỏ qua những thay đổi cốt lõi sẽ xảy ra sau khi stablecoin được sử dụng rộng rãi: khi hàng nghìn tỷ đô la stablecoin lưu thông trên thị trường, nhu cầu đầu tư vào vốn nhàn rỗi sẽ bùng nổ. Các công ty nắm giữ stablecoin sẽ cần kích hoạt nguồn vốn nhàn rỗi của họ, các giao thức khác nhau sẽ cần bổ sung thanh khoản, và người dùng cuối cùng sẽ phát sinh nhu cầu vay mượn.

Một thị trường cho vay trên Chuỗi hoàn toàn mới chắc chắn sẽ xuất hiện. Đây không phải là sản phẩm vay mượn có tính đầu cơ cao dựa trên tài sản crypto trong giai đoạn đầu của chu kỳ tài chính phi tập trung , mà là một hệ thống cho vay thực tế quay trở lại bản chất của ngân hàng: tạo điều kiện hình thành vốn, cung cấp vay mượn dựa trên tài sản thực và các khoản phải thu, và hỗ trợ tài chính hoạt động cho các doanh nghiệp ở những khu vực thiếu cơ sở hạ tầng ngân hàng địa phương.

Kỷ nguyên đầu của sự phát triển nhanh chóng và không được kiểm soát của tài chính phi tập trung đã kết thúc, và ngành công nghiệp này đang bước vào một kỷ nguyên ổn định và trưởng thành hơn của tài chính trên Chuỗi.

Logic tiến hóa này rất giống với sự phát triển của ngành cho vay quỹ đầu tư tư nhân trong thập kỷ qua. Dưới áp lực pháp lý, các ngân hàng truyền thống dần thu hẹp một số việc kinh doanh vay mượn , quỹ đầu tư tư nhân nhanh chóng lấp đầy khoảng trống thị trường, phát triển từ một tài sản thay thế chuyên biệt thành một lĩnh vực cốt lõi với quy mô hàng nghìn tỷ đô la, có thể so sánh trực tiếp với các khoản vay hợp vốn. Logic cơ bản của cho vay Chuỗi cũng tương tự: tích lũy vốn bên ngoài hệ thống ngân hàng truyền thống và phục vụ những người đi vay bị bỏ quên bởi tài chính truyền thống với một kiến trúc hoàn toàn mới. Sự khác biệt cốt lõi nằm ở chỗ cơ sở hạ tầng tài chính Chuỗi sở hữu các thuộc tính vốn có như tính mở, khả năng lập trình và toàn cầu hóa—những lợi thế mà cho vay quỹ đầu tư tư nhân không thể sánh kịp.

Các tổ chức cho vay truyền thống đã bắt đầu theo dõi sát sao những thay đổi trong ngành, và những tổ chức nào đã thực hiện các thỏa thuận sớm và hoàn tất các thương vụ sáp nhập và mua lại sẽ thống trị sự phát triển trong tương lai của thị trường vốn trên Chuỗi.

Sự thống trị của đồng đô la và địa chính trị

Đằng sau bản đồ thị trường này là một câu chuyện lớn hơn cả lĩnh vực công nghệ tài chính, và câu chuyện này có hai hướng.

Đối với cá nhân và doanh nghiệp, hệ thống tài chính mới mang lại sự trao quyền kinh tế thiết thực: giảm thiểu hiệu rủi ro mất giá tiền tệ địa phương, tiếp cận các kênh thanh toán được chấp nhận toàn cầu và tiến hành kinh doanh bằng thanh khoản cao nhất thế giới, đô la Mỹ. Nông dân ở vùng cận Sahara châu Phi, các nhà sản xuất ở Đông Nam Á và các nhà nhập khẩu nhỏ ở Mỹ Latinh có thể độc lập nắm giữ, giao dịch và tiết kiệm đô la Mỹ mà không cần mở tài khoản ngân hàng đô la hoặc dựa vào hệ thống ngân hàng đại lý truyền thống, hoàn toàn phá bỏ những rào cản đặc quyền của các dịch vụ đô la trước đây.

Đối với Hoa Kỳ, stablecoin càng củng cố thêm vị thế bá chủ tài chính hiện có. Trong thế kỷ qua, vị trí chủ đạo của đồng đô la được duy trì thông qua Quỹ Tiền tệ Quốc tế, Ngân hàng Thế giới, hệ thống ngân hàng đại lý toàn cầu và mạng lưới các thỏa thuận song phương, cho phép Bộ Ngân khố Hoa Kỳ và Cục dự trữ liên bang Hoa Kỳ Hoa Kỳ nắm giữ quyền lực tài chính toàn cầu. Tuy nhiên, stablecoin mở ra một kênh trực tiếp và hoàn toàn mới: mỗi ví nắm giữ stablecoin định giá bằng đô la là một nút mới trong mạng lưới tài chính đô la, cho phép quyết toán giá trị chi phí thấp, gần như tức thời giữa bất kỳ hai điểm nào trên toàn cầu. Tỷ lệ sử dụng stablecoin càng cao, hiệu ứng mạng lưới càng mạnh và sự thâm nhập của đồng đô la sẽ càng sâu rộng hơn ở các khu vực dễ bị tổn thương về tài chính.

Đây là giá trị chiến lược sâu sắc nhất của stablecoin : việc thực thi các quy định được thể hiện trong Đạo luật GENIUS không chỉ đơn thuần là kiểm soát một loại sản phẩm tài chính mới, mà còn là một kế hoạch chiến lược của Hoa Kỳ nhằm củng cố địa vị cốt lõi của đồng đô la Mỹ trong dài hạn, dựa trên cơ sở hạ tầng stablecoin , trong bối cảnh những thách thức liên tục đối với vị thế bá chủ của đồng đô la kể từ hệ thống Bretton Woods.

Vượt qua vi thanh toán: Tái cấu trúc hệ thống tài chính toàn cầu cơ bản

Cấu trúc nền tảng mới của nền tài chính toàn cầu vẫn đang trong quá trình xây dựng, và giá trị chiến lược của nó vượt xa lĩnh vực thanh toán.

Về bản chất, sự chuyển đổi này là một nâng cấp toàn diện hệ thống tài chính toàn cầu. Mạng lưới cơ sở Chuỗi mới này mở, có thể lập trình và liên kết chặt chẽ với nhau, có khả năng bao phủ các khu vực, dân số và các tình huống mà các hệ thống truyền thống chưa từng được áp dụng. Giá trị cốt lõi của nó bao gồm:

- Cung cấp dịch vụ đô la Mỹ ổn định cho các khu vực có cơ sở hạ tầng tài chính kém phát triển;

- Tạo ra một kênh ổn định để gia tăng giá trị của lượng vốn nhàn rỗi khổng lồ;

- Cung cấp các dịch vụ tín dụng toàn diện cho các nhóm người bị bỏ quên bởi hệ thống tài chính truyền thống;

- Điều này sẽ giúp hàng tỷ người dân bình thường tham gia vào thị trường vốn toàn cầu mà không gặp bất kỳ rào cản nào lần đầu tiên.

Ngày nay, các công ty tham gia sâu rộng vào mọi khía cạnh của Chuỗi ngành tài chính mới này sẽ định hình bối cảnh tài chính toàn cầu của kỷ nguyên tiếp theo và thống trị hình thức tương lai của nền kinh tế đô la toàn cầu.