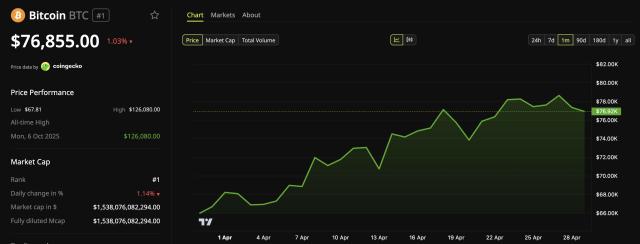

Nhà đầu tư tỷ phú Paul Tudor Jones cho rằng bitcoin nổi bật như một công cụ phòng ngừa lạm phát hiệu quả nhất, viện dẫn Cung ứng cố định là lợi thế quan trọng so với các tài sản truyền thống như vàng.

“Bitcoin chắc chắn là công cụ phòng ngừa lạm phát tốt nhất hiện có – hơn cả vàng,” Jones nói trong một cuộc phỏng vấn với podcast Invest Like the Best được phát sóng hôm thứ Ba. Ông chỉ ra nguồn cung có giới hạn của loại tiền điện tử lớn nhất này. Không giống như vàng, có nguồn cung tăng lên mỗi năm, bitcoin có giới hạn cứng về số lượng coin có thể được tạo ra, khiến nó khan hiếm hơn theo thiết kế, ông nói.

Jones đã lý giải sức hấp dẫn của bitcoin thông qua lăng kính của các chu kỳ thị trường trong quá khứ. Ông cho rằng, trong các giai đoạn kích thích tiền tệ và tài chính mạnh mẽ, chẳng hạn như sau cú sụp đổ do đại dịch tháng 3 năm 2020, các giao dịch lạm phát thường xuất hiện khi các ngân hàng trung ương bơm thanh khoản vào hệ thống.

"Khi bạn chứng kiến tất cả các biện pháp can thiệp… bạn sẽ biết ngay rằng các giao dịch lạm phát sẽ bùng nổ," ông nói, đồng thời cho biết thêm rằng bitcoin là cơ hội hấp dẫn nhất vào thời điểm đó.

Quan điểm lạc quan của ông về bitcoin trái ngược với lập trường thận trọng hơn đối với cổ phiếu. Jones cảnh báo rằng thị trường chứng khoán đang ở mức giá quá cao, với định giá cho thấy triển vọng lợi nhuận yếu trong tương lai.

Đồng thời, làn sóng phát hành cổ phiếu lần đầu ra công chúng (IPO) sắp tới — chẳng hạn như SpaceX và các công ty trí tuệ nhân tạo như OpenAI và Anthropic — cùng với việc giảm mua lại cổ phiếu có thể làm tăng nguồn cung cổ phiếu, gây thêm áp lực lên giá cả.

"Nếu bạn mua chỉ số S&P ở mức định giá hiện tại, lợi nhuận trong 10 năm tới sẽ âm," ông nói. "Sẽ rất khó để kiếm tiền từ đây."

Mặc dù ông Short gọi môi trường hiện tại là một bong bóng hoàn chỉnh, ông lưu ý rằng tỷ lệ vốn hóa thị trường chứng khoán Mỹ so với GDP vẫn ở gần mức cực đại trong lịch sử, tương tự như mức độ từng thấy trước các đợt suy thoái lớn như bong bóng dotcom.

"Tôi nghĩ năm 1929 chúng ta đứng đầu, với tỷ lệ 65% [vốn hóa thị trường chứng khoán so với GDP], rồi đến năm 1987 chúng ta đạt khoảng 85%-90%, và năm 2000 con số này lên tới 270%", ông nhận xét.

"Và giờ chúng ta đang ở mức 252%, nên bạn có thể tưởng tượng được," ông nói. "Rõ ràng là chúng ta đang sử dụng đòn bẩy tài chính rất cao trong thị trường chứng khoán ở đất nước này."

Do đó, theo Jones, một đợt điều chỉnh lớn trên thị trường chứng khoán có thể gây ra những hậu quả rộng hơn đối với nền kinh tế, thâm hụt ngân sách chính phủ và thị trường trái phiếu.

"10% doanh thu thuế của chúng ta là thuế lợi tức Vốn . Giờ thì chúng bằng không rồi," ông nói. "Vì vậy, các bạn có thể thấy thâm hụt ngân sách đang tăng vọt. Các bạn cũng thấy thị trường trái phiếu đang bị ảnh hưởng nặng nề."

"Bạn có thể thấy kiểu hiệu ứng tự củng cố tiêu cực này," ông kết luận. "Điều đó thật đáng lo ngại."